最专业最新的财务报表数据分析模板

一、偿债能力指标

㈠短期偿债能力指标

1.流动比率

表1-1金额单位:万元

2.速动比率

表1-2金额单位:万元

3.现金流动负债比率

表1-3金额单位:万元

财 务 指 标 分 析

公式:动比率=速动资产÷流动负债×100%

其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产

公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%

其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产

现金流动负债比率计算表速动比率计算表流动比率计算表 公式:流动比率=流动资产÷流动负债×100%

本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

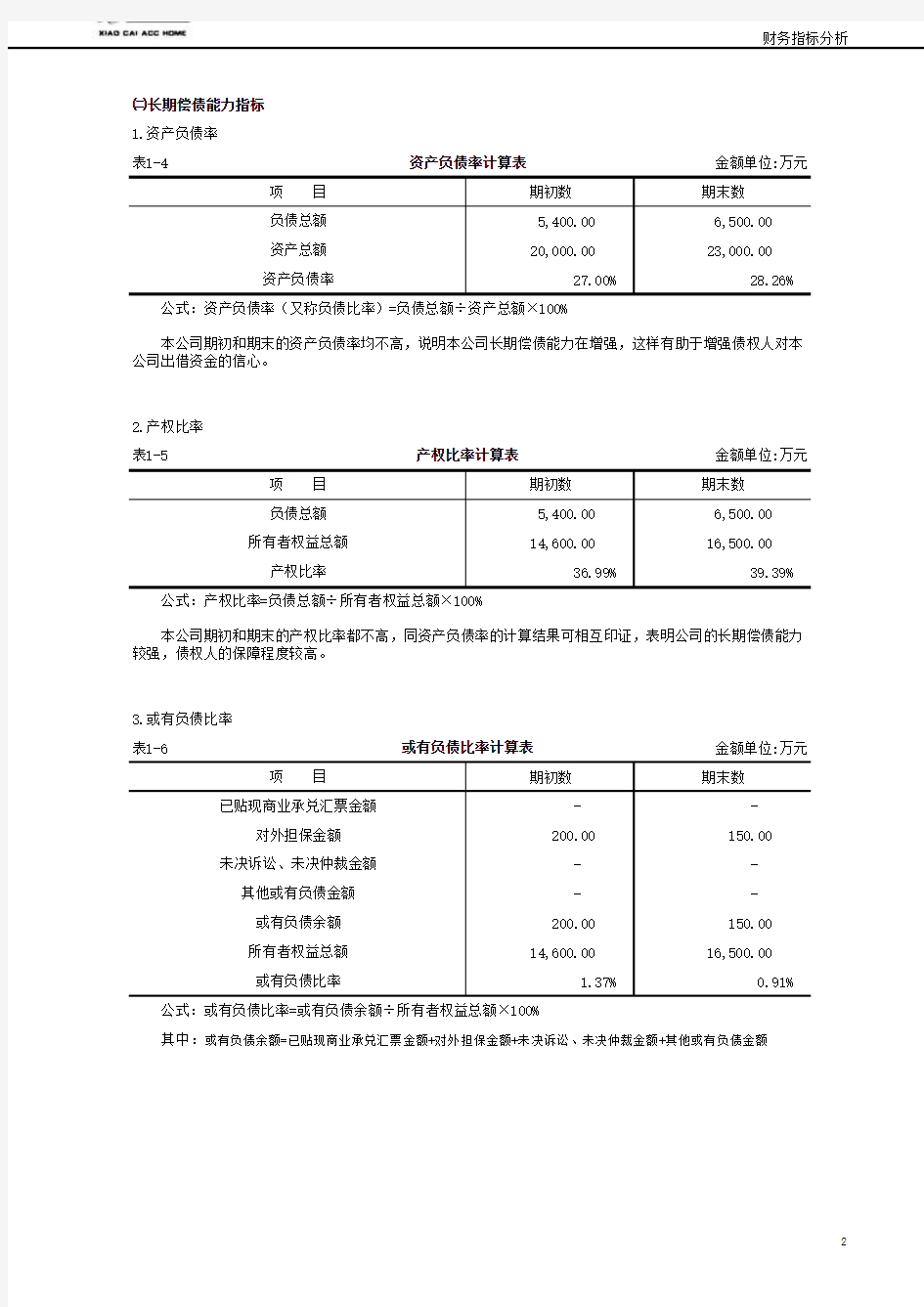

㈡长期偿债能力指标

1.资产负债率

表1-4金额单位:万元

2.产权比率

表1-5金额单位:万元

3.或有负债比率

表1-6金额单位:万元

公式:或有负债比率=或有负债余额÷所有者权益总额×100%

其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额

或有负债比率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%

公式:产权比率=负债总额÷所有者权益总额×100%

本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

产权比率计算表资产负债率计算表

4.已获利息倍数

表1-7金额单位:万元

5.带息负债比率

表1-8金额单位:万元

二、运营能力指标

㈠人力资源运营能力指标

1.劳动效率

表2-1金额单位:万元

本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。

劳动效率计算表带息负债比率计算表 公式:已获利息倍数=息税前利润总额÷利息支出

公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%

从以上的计算结果来看,应当说本公司上年度和本年度的已获利息倍数都较高,有较强的偿付负债利息的能力。进一步还需结合公司往年的情况和行业特点进行判断。

其中:息税前利润总额=利润总额+利息支出=净利润+所得税+利息支出

已获利息倍数计算表 本公司期末的或有负债比率比期初有所降低,表明公司应对或有负债可能引起的连带偿还等风险的能力增强。

㈡生产资料运营能力指标

1.流动资产周转情况

⑴应收账款周转率

表2-2金额单位:万元

⑵存货周转率

表2-2金额单位:万元

以上计算结果表明,本公司本期的存货周转率比上期有所延缓,周转次数由2.79次降为2.70次,周转天数由129.03天增为133.33天。这反映出本公司本期的存货管理效率不如上期,其原因可能与本期存货较大幅度增长有关。

应收账款周转率计算表 应收账款周转期(周转天数)=平均应收账款余额×360÷营业收入

其中:平均应收账款余额=(应收账款期初余额+应收账款期末余额)÷2

存货周转率计算表 公式:存货周转率(周转次数)=营业成本÷平均存货余额

存货周转期(周转天数)=平均存货余额×360÷营业成本

其中:平均存货余额=(存货期初余额+存货期末余额)÷2

公式:应收账款周转率(周转次数)=营业收入÷平均应收账款余额

以上计算结果表明,本公司本期的应收账款周转率比上期略有改善,周转次数由16.35次提高为16.96次,周转天数由22.02天缩短为21.33天。这不仅说明公司的运营能力有所增强,而且对流动资产的变现能力和周转速度也会起到促进作用。

公式:劳动效率=营业收入或净产值÷平均职工人数

对企业的劳动效率进行考核评价主要是采用比较的方法。比如,将实际劳动效率与本企业计划水平、历史先进水平或同行业平均水平等指标进行对比,进而确定其差异程度,分析造成差异的原因,以择取适当对策,进一步发掘提高人力资源劳动效率的潜能。

⑶流动资产周转率

表2-3金额单位:万元

2.固定资产周转情况

⑴固定资产周转率

表2-4金额单位:万元

3.总资产周转情况

⑴总资产周转率

表2-5金额单位:万元

由此可见,本公司本期的流动资产周转率比上期延缓了3.13天,流动资金占用增加,增加占用的数额可计算如下:

流动资产周转率计算表 公式:流动资产周转率(周转次数)=营业收入÷平均流动资产总额

流动资产周转期(周转天数)=平均流动资产总额×360÷营业收入

其中:平均流动资产总额=(流动资产期初总额+流动资产期末总额)÷2

(128.57-125.44)×21200÷360=184.32(万元)

固定资产周转率计算表 公式:固定资产周转率(周转次数)=营业收入÷平均固定资产净值

固定资产周转期(周转天数)=平均固定资产净值×360÷营业收入

其中:平均固定资产净值=(固定资产期初净值+固定资产期末净值)÷2

以上计算结果表明,本公司本期的固定资产周转率比上期有所加快,其主要原因是固定资产净值的增加幅度低于营业收入增长幅度所引起的。这表明本公司的运营能力有所提高。

总资产周转率计算表

4.其他资产质量指标

⑴不良资产比率

表2-6金额单位:万元

⑵资产现金回收率

表2-7金额单位:万元

三、获利能力指标

㈠营业利润率

1.营业利润率

表3-1金额单位:万元

公式:总资产周转率(周转次数)=营业收入÷平均资产总额

总资产周转期(周转天数)=平均资产总额×360÷营业收入

其中:平均资产总额=(资产总额期初数+资产总额期末数)÷2

以上计算结果表明,本公司本期的总资产周转率比上期略有加快。这是因为本公司固定资产平均净值的增长程度(9.24%)虽低于营业收入的增长程度(12.77%),但流动资产平均余额的增长程度(15.65%)却以更大幅度高于营业收入的增长程度,所以总资产的利用效果难以大副提高。

不良资产比率计算表 公式:不良资产比率=(资产减值准备余额+应提未提和应摊未摊的潜亏挂帐+未处理资产损失)÷ (资产总额+资产减值准备余额)

资产现金回收率计算表 公式:营业利润率=营业利润÷营业收入×100%

从以上分析可以看出,本公司的营业利润率略有下降。通过分析可以看到,这种下降趋势主要是由于公司本期的成本费用增加所至,由于下降幅度不大,可见,公司的经营方向和产品结构仍符合现有市场需要。

公式:资产现金回收率=经营现金净流量÷平均资产总额×100%

以上计算结果表明,本公司本期的资产现金回收率比上期低。这是因为本公司经营现金净流量的降低了,而平均资产总额却增长了。

营业利润率计算表

2.营业净利率

表3-2金额单位:万元

3.销售毛利率

表3-3金额单位:万元

㈡成本费用利润率

表3-4金额单位:万元

公式:销售毛利率=(销售收入-销售成本)÷销售收入×100%

营业净利率计算表 公式:营业净利率=净利润÷营业收入×100%

从以上分析可以看出,本公司的营业利润率略有下降,分析同营业利润率。

销售毛利率计算表成本费用利润率计算表 从以上分析可以看出,本公司的销售毛利率略有下降,分析同营业利润率。

主营业务成本利润率=主营业务利润÷主营业务成本×100%

公式:成本费用利润率=利润总额÷成本费用总额×100%

其中:成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用

㈢盈余现金保障倍数

表3-5金额单位:万元

㈣总资产报酬率

表3-6金额单位:万元

㈤净资产收益率

表3-7金额单位:万元

公式:盈余现金保障倍数=经营现金净流量÷净利润

从以上分析可以看出,本公司的本期的盈余现金保障倍数比上期有较大的下降,这是因为在净利润略有增长(增长120万元)的情况下,经营现金净流量却大幅度的下降(下降2150万元),表明本公司收益的流动性在大幅度的降低,应引起足够重视。

从以上分析可以看到,本公司期末的成本费用利润率、主营业务成本利润率均比上期有所下降,公司应当深入检查导致成本费用上升的因素,改进有关工作,以便扭转效益指标下降的状况。

盈余现金保障倍数计算表总资产报酬率计算表 公式:总资产报酬率=息税前利润总额÷平均资产总额×100%

其中:息税前利润总额=利润总额+利息支出=净利润+所得税+利息支出

计算结果表明,企业本期的资产综合利用效率略微不如上期,需要对公司资产的使用情况,增产节约工作等情况作进一步的分析考察,以便改进管理,提高效益。

净资产收益率计算表 公式:净资产收益率=净利润÷平均净资产×100%

其中:平均净资产=(所有者权益期初数+所有者权益期末数)÷2

本公司本期的净资产收益率比上期降低1个多百分点,这是由于本公司所有者权益的增长幅度快于净利润的增长幅度所引起的,根据上述资料可以求得,

所有者权益增长率为:(15 550-13 800)÷13 800×100%=12.68%,而

其净利润的增长率为:( 2 520- 2 400)÷ 2 400×100%= 5.00% 。

㈥资本收益率

表3-8金额单位:万元

㈦每股收益

表3-9金额单位:万元

#VALUE!①

第一次替代:11.89%×0.96×141.30%×1.15=0.185②

每股收益=营业净利率×总资产周转率×股东权益比率×平均每股净资产

资本公积=实收资本(股本)中的资本溢价(股本溢价)

本公司本期的资本收益率比上期上升了1个百分点,这是由于本公司资本没有发生变化,而净利润有所增长引起的。根据上述资料可以求得,本公司的净利润增长率为:

( 2 520- 2 400)÷ 2 400×100%= 5.00% 。

每股收益计算表资本收益率计算表 公式:资本收益率=净利润÷平均资本×100%

其中:平均资本=[(期初实收资本(股本)+期初资本公积)+(期末实收资本(股本)+期末资本公积)]÷2

第二次替代:11.89%×0.99×141.30%×1.15=0.191③

第三次替代:11.89%×0.99×138.26%×1.15=0.187④

第四次替代:11.89%×0.99×138.26%×1.30=0.212⑤

② - ① = 0.185 - 0.199 = -0.014营业净利率下降的影响 ③ - ② = 0.191 - 0.185 = 0.006总资产周转率上升的影响 ④ - ③ = 0.187 - 0.191 = -0.004股东权益比率下降的影响 ⑤ - ④ = 0.212 - 0.187 = 0.024平均每股净资产增加的影

响

㈧每股股利

表3-10金额单位:万元

㈨市盈率

表3-11金额单位:万元

本公司本年度期末的市盈率比上年度大副上涨,反映了投资者对本公司的发展前景进一步看好。㈩每股净资产

表3-12金额单位:万元

每股净资产计算表 本公司本年度的每股股利比上年度上涨了2元,这是由于本公司普通股总数没有发生变化,而发放的普通股股利增加所引起的。

公式:每股股利=普通股股利总额÷期末普通股股数

其中:普通股股利总额指上市公司本年发放的普通股现金股利总额

公式:每股净资产=期末股东权益÷期末普通股股数

市盈率计算表 公式:市盈率=普通股每股市价÷普通股每股收益

每股股利计算表

四、发展能力指标

㈠营业收入增长率

表4-1金额单位:万元

其中:本期营业增长额=本期营业收入总额-上期营业收入总额

本公司本年度的营业增长率比上年度大副提高,表明本公司产品所占的市场份额在不断扩大中。

㈡资本保值增值率表4-2金额单位:万元

公式:资本保值增值率=扣除客观因素后的期末所有者权益总额÷期初所有者权益总额

本公司的资本保值增值率在大副增长,表明本企业的资本保全状况良好,债权人的债务保障程度很高。㈢资本累积率

表4-3金额单位:万元

公式:资本累积率=本期所有者权益增长额÷上期所有者权益总额

其中:本期所有者权益增长额=期末所有者权益总额-期初所有者权益总额

如上计算结果看出,本公司的资本累积在不断增长中,表明本公司应付风险、持续发展的能力不段扩大。㈣总资产增长率

表4-4金额单位:万元

公式:总资产率=本期总资产增长额÷上期资产总额

其中:本期总资产增长额=期末资产总额-期初资产总额

营业增长率计算表 如上计算结果表明,本公司的总资产规模在扩张中,具备不错的发展潜力,同时应实地考查资产规模扩张的具体原因,考虑分析规模扩张的质和量的关系,避免企业资产盲目扩张。

总资产增长率计算表 公式:营业增长率=本期营业增长额÷上期营业收入总额

资本保值增值率计算表资本累积率计算表

㈤营业利润增长率

表4-5金额单位:万元

公式:营业利润增长率=本期利润增长额÷上期营业利润总额

其中:本期营业利润增长额=期末营业利润总额-上期营业利润总额

㈥技术投入比率

表4-6金额单位:万元

公式:技术投入比率=本年科技支出合计÷本年营业收入净额

其中:本年科技支出合计=本年研究开发支出+本年技术改选支出+本年科技创新支出

㈦三年平均增长率

表4-7金额单位:万元

公式:营业收入三年平均增长率=([本年营业收入总额/三年前营业收入总额)^1/3- 1]x100% 公式:利润总额三年平均增长率=([本年利润总额/三年前利润总额)^1/3- 1]x100%

公式:资本总额三年平均增长率=([本年资本总额/三年前资本总额)^1/3- 1]x100%

其中:资本总额=所有者权益总额

营业利润增长率计算表技术投入比率计算表三年平均增长率计算表