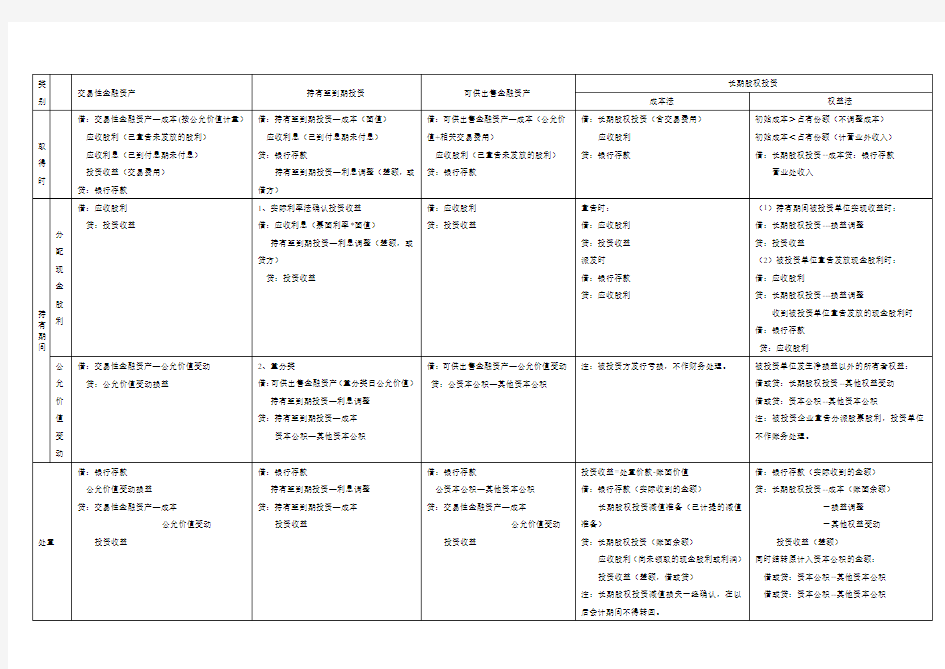

交易性金融资产、可供出售金融资产、持有至到期投资、长期股权投资的会计处理比较一览表

类

别交易性金融资产持有至到期投资可供出售金融资产

长期股权投资

成本法权益法

取得时借:交易性金融资产—成本(按公允价值计量)

应收股利(已宣告未发放的股利)

应收利息(已到付息期未付息)

投资收益(交易费用)

贷:银行存款

借:持有至到期投资—成本(面值)

应收利息(已到付息期未付息)

贷:银行存款

持有至到期投资—利息调整(差额,或

借方)

借:可供出售金融资产—成本(公允价

值+相关交易费用)

应收股利(已宣告未发放的股利)

贷:银行存款

借:长期股权投资(含交易费用)

应收股利

贷:银行存款

初始成本>占有份额(不调整成本)

初始成本<占有份额(计营业外收入)

借:长期股权投资--成本贷:银行存款

营业处收入

持有期间分

配

现

金

股

利

借:应收股利

贷:投资收益

1、实际利率法确认投资收益

借:应收利息(票面利率*面值)

持有至到期投资—利息调整(差额,或

贷方)

贷:投资收益

借:应收股利

贷:投资收益

宣告时:

借:应收股利

贷:投资收益

派发时

借:银行存款

贷:应收股利

(1)持有期间被投资单位实现收益时:

借:长期股权投资---损益调整

贷:投资收益

(2)被投资单位宣告发放现金股利时:

借:应收股利

贷:长期股权投资---损益调整

收到被投资单位宣告发放的现金股利时

借:银行存款

贷:应收股利

公

允

价

值

变

动

借:交易性金融资产—公允价值变动

贷:公允价值变动损益

2、重分类

借:可供出售金融资产(重分类日公允价值)

持有至到期投资—利息调整

贷:持有至到期投资—成本

资本公积—其他资本公积

借:可供出售金融资产—公允价值变动

贷:公资本公积—其他资本公积

注:被投资方发行亏损,不作财务处理。被投资单位发生净损益以外的所有者权益:

借或贷:长期股权投资--其他权益变动

借或贷:资本公积--其他资本公积

注:被投资企业宣告分派股票股利,投资单位

不作账务处理。

处置借:银行存款

公允价值变动损益

贷:交易性金融资产—成本

公允价值变动

投资收益

借:银行存款

持有至到期投资—利息调整

贷:持有至到期投资—成本

投资收益

借:银行存款

公资本公积—其他资本公积

贷:交易性金融资产—成本

公允价值变动

投资收益

投资收益=处置价款-账面价值

借:银行存款(实际收到的金额)

长期股权投资减值准备(已计提的减值

准备)

贷:长期股权投资(账面余额)

应收股利(尚未领取的现金股利或利润)

投资收益(差额,借或贷)

注:长期股权投资减值损失一经确认,在以

后会计期间不得转回。

借:银行存款(实际收到的金额)

贷:长期股权投资--成本(账面余额)

-损益调整

-其他权益变动

投资收益(差额)

同时结转原计入资本公积的金额:

借或贷:资本公积--其他资本公积

借或贷:资本公积--其他资本公积

2019年初级会计第29讲_交易性金融资产(1)

第三节交易性金融资产 本节重难点提示 1.掌握交易性金融资产的初始计量(入账价值) 2.掌握交易性金融资产持有期间获得现金股利或债券利息的核算(投资收益); 3.掌握交易性金融资产期末计量(公允价值变动损益); 4.掌握交易性金融资产处置的核算(投资收益)。 一、交易性金融资产的内容 交易性金融资产主要是指企业为了近期内出售而持有的金融资产,如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。 二、交易性金融资产的账务处理(★★★) (一)交易性金融资产核算应设置的会计科目 为了反映和监督交易性金融资产的取得、收取现金股利或利息、出售等情况,企业应当设置“交易性金融资产”、“公允价值变动损益”、“投资收益”等科目进行核算。

“交易性金融资产”科目核算企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。 “交易性金融资产”科目的借方登记交易性金融资产的取得成本、资产负债表日其公允价值高于账面余额的差额,以及出售交易性金融资产时结转公允价值低于账面余额的变动金额; “交易性金融资产”科目的贷方登记资产负债表日其公允价值低于账面余额的差额,以及企业出售交易性金融资产时结转的成本和公允价值高于账面余额的变动金额。 企业应当按照交易性金融资产的类别和品种,分别设置“成本”、“公允价值变动”等明细科目进行核算。 “公允价值变动损益”科目核算企业交易性金融资产的公允价值变动而形成的应计入当期损益的利得或损失。

“公允价值变动损益”科目的借方登记资产负债表日企业持有的交易性金融资产等的公允价值低于账面余额的差额;贷方登记资产负债表日企业持有的交易性金融资产等的公允价值高于账面余额的差额。 “投资收益”科目核算企业持有交易性金融资产等的期间内取得的投资收益以及出售交易性金融资产等实现的投资收益或投资损失,借方登记企业取得交易性金融资产时支付的交易费用、出售交易性金融资产等发生的投资损失,贷方登记企业持有交易性金融资产等的期间内取得的投资收益以及出售交易性金融资产等实现的投资收益。 (二)取得交易性金融资产 企业取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始入账金额。 公允价值,是指市场参与者在计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。 在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额。金融资产的公允价值,应当以市场交易价格为基础加以确定。 企业取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应单独确认为应收项目。 企业取得交易性金融资产所发生的相关交易费用应当在发生时计入当期损益,冲减投资收益,发生交易费用取得增值税专用发票的,进项税额经认证后可从当月销项税额中扣除。 交易费用是指可直接归属于购买、发行或处置金融工具的增量费用。 增量费用是指企业没有发生购买、发行或处置相关金融工具的情形就不会发生的费用,包括支付给代理机构、咨询公司、券商、证券交易所、政府有关部门等的手续费、佣金、相关税费以及其他必要支出,不包括债券溢价、折价、融资费用、内部管理成本和持有成本等与交易不直接相关的费用。 企业取得交易性金融资产,应当按照该金融资产取得时的公允价值,借记“交易性金融资产——成本”科目,按照发生的交易费用,借记“投资收益”科目,发生交易费用取得增值税专用发票的,按其注明的增值税进项税额,借记“应交税费——应交增值悦(进项税额)”科目,按照实际支付的金额,贷记“其他货币资金”等科目。 【例2-29】2018年5月1日,甲公司从上海证券交易所购入A上市公司股票1000000股,该笔股票投资在购买日的公允价值为10000000元,另支付相关交易费用25000元,取得的增值税专用发票上注明的增值税税额为1500元。甲公司将其划分为交易性金融资产进行管理和核算。甲公司应编制如下会计分录: (1)2018年5月1日,购买A上市公司股票时: 借:交易性金融资产——A上市公司股票——成本10000000

交易性金融资产的会计处理

财务知识 (一)交易性金融资产取得的会计处理 企业取得交易性金融资产时,应当按照交易性金融资产取得时的公允价值作为其初始确认金额,计入“交易性金融资产—成本”科目。 取得交易性金融资产所支付的价款中如果包含已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项目,计入“应收股利”或“应收利息”科目。 取得交易性金融资产所发生的相关交易费用(包括支付给代理机构、咨询公司、券商的手续费、佣金等)应当在发生时计入投资收益。 【例1】2007年3月20日,甲公司委托某证券公司从上海证券交易所购买A上市公司股票100万股,并将其划分为交易性金融资产。该笔股票在购买时公允价值1000万元。(A公司未宣告发放现金股利),在购买股票时另支付相关交易费用2.5万元。 甲公司账务处理如下: (1)2007年3月20日,购买A公司股票时: 借:交易性金融资产——成本10 000 000 贷:其他货币资金—存出投资款10 000 000 (2)支付相关交易费用时: 借:投资收益25 000 贷:其他货币资金——存出投资款25 000 (二)交易性金融资产的现金股利和利息的核算 企业持有交易性金融资产期间,对于被投资单位宣告发放的现金股利和在资产负债表日分期付息,到期一次还本的债券投资分期计算出的利息收入,应确认为投资收益。

【例2】2007年1月8日,甲公司用银行存款购入丙公司2006年7月1日发行的,面值为250万元,票面利率为4%,按年分期付息的公司债券。甲公司将其划分为交易性金融资产,支付价款260万元(其中包含已到付息期的债券利息5万元),另支付交易费用3万元,2007年2月5日,甲公司收到该批债券利息5万元。2007年末确认本年的利息,2008年2月10日,甲公司收到债券利息10万元。 甲公司对以上业务应作如下会计分录: (1)2007年1月8日,购入丙公司债券时: 借:交易性金融资产——成本 2 550 000 应收利息50 000 投资收益30 000 贷:银行存款 2 630 000 (2)2007年2月5日收到该笔债券利息时: 借:银行存款50 000 贷:应收利息50 000 (3)2007年12月31日,确认2007年债券利息时: 2007年债券利息为:2500 000×4%=100 000 分录如下: More:www.580ckf.comEdit:wswafwk 借:应收利息100 000 贷:投资收益100 000 (4)2008年2月10日,收到丙公司债券的利息时: 借:银行存款100 000 贷:应收利息100 000 (三)交易性金融资产的期末计量 资产负债表日,交易性金融资产应当按照公允价值计量,公允价值与账面余额之间的差额计入当期损益。(即计入“公允

交易性金融资产账务处理(2018新版,初级会计职称适用)

交易性金融资产的确认和计量 例题剖析 甲企业为上市公司,按季对外提供中期财务报表,按季计提利息。2018年有关业务如下: ①2018年1月5日,甲企业以赚取差价为目的从二级市 场购入一批债券作为交易性金融资产核算,面值总额为2000万元,票面利率为6%,3年期,每半年付息一次,该债券发行日为2017年1月1日。取得时支付的价款为2060万元(其中包含已到付息期但尚未领取的2017年下半年的利息60万元),另支付交易费用40万元,全部价款以银行存款支付。 ②2018年1月15日,收到2017年下半年的利息60万 元。 ③2018年3月31日,该债券公允价值为2200万元。 ④2018年3月31日,按债券票面利率计算利息。 ⑤2018年6月30日,该债券公允价值为1960万元。 ⑥2018年6月30日,按债券票面利率计算利息。 ⑦2018年7月15日,收到2018年上半年的利息60万 元。 ⑧2018年8月15日,将该债券全部处置,实际收到价款 2400万元。 要求:根据以上业务编制有关交易性金融资产的会计分录

(金额以“万元”为单位)。并计算该债券从取得到处置全过程,为甲企业带来的投资收益。 解答过程 ①2018年1月5日,取得交易性金融资产 应交增值税进项税额=40×6%=2.4(万元) 借:交易性金融资产——成本2060 投资收益40 应交税费——应交增值税(进项税额) 2.4 贷:其他货币资金——存出投资款2102.4 ②2018年1月15日,收到2017年下半年的利息60万 元 借:其他货币资金——存出投资款60 贷:投资收益60 ③2018年3月31日,该债券公允价值为2200万元 借:交易性金融资产——公允价值变动140 贷:公允价值变动损益140 ④2018年3月31日,按债券票面利率计算利息 借:应收利息30 贷:投资收益30 ⑤2018年6月30日,该债券公允价值为1960万元 借:公允价值变动损益240 贷:交易性金融资产——公允价值变动240

交易性金融资产练习题及答案

交易性金融资产练习题及答案 一、单选题 1.某企业购入W上市公司股票180万股,并划分为交易性金融资产,共支付款项2830 万元,其中包括已宣告但尚未发放的现金股利126万元。另外,支付相关交易费用4万元。该项交易性金融资产的入账价值为( )万元。 A. 2700 【答案】 B 【解析】该项交易性金融资产的入账价值=2830-126=2704(万元)。 公司于2010年4月5日从证券市场上购入B公司发行在外的股票200万股作为交易性金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利元),另支付相关费用3万元,A公司交易性金融资产取得时的入账价值为( )万元。 【答案】 B 公司于2010年11月5日从证券市场上购入B公司发行在外的股票200万股作为交易性金融资产,每股支付价款5元,另支付相关费用20万元,2010年12月31日,这部分股票的公允价值为1050万元,A公司2010年12月31日应确认的公允价值变动损益为( )万元。 A.损失50 B.收益50 C.收益30 D.损失30 【答案】 B 【解析】公允价值变动收益=1050-200×5=50(万元)。 4.甲公司2008年7月1日购入乙公司2008年1月1日发行的债券,支付价款为2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用15万元。该债券面值为2000万元。票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。甲公司2008年度该项交易性金融资产应确认的投资收益为()万元。 【答案】 A 【解析】该项交易性金融资产应确认的投资收益=-15+2000×4%÷2=25(万元)。

交易性金融资产的核算步骤

交易性金融资产核算步骤: *入账成本(公允价值)=买价-已经宣告未发放的股利(或已经到期未收到的利息) *股利的发放过程:宣告日---登记日---除权日---发放日 *出售后的投资收益=净售价-初始成本 交易性金融资产的核算包括三个步骤: ⑴取得 ⑵持有期间 ⑶处置 具体简述如下: ⑴取得时,分三种情况: a. 取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始确认金额; b. 取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的 债券利息的,应当单独确认为应收项目; c. 取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益 分录如下: 借:交易性金融资产——成本 应收股利/利息 投资收益 贷:银行存款/其他货币资金——存出投资款 ⑵持有期间持有期间有二件事:

①交易性金融资产持有期间取得的现金股利和利息。持有交易性金融资产期间被投资单位宣告发放现金股利或在资产负债表日按债券票面利率计算利息时,借记“应收股利”或“应收利息”科目,贷记“投资收益”科目。 具体分录如下: ⑴收到买价中包含的股利/利息 借:银行存款 贷:应收股利/利息 ⑵确认持有期间享有的股利/利息 借:应收股利/利息(宣告分红) 贷:投资收益 借:银行存款(收到分红) 贷:应收股利/利息 ②交易性金融资产的期末计量。资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产——公允价值变动”科目,贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额,作相反的会计分录。 具体会计分录如下: B/S表日按公允价值调整账面余额(双方向的调整) ⑴B/S表日公允价值>;账面余额 借:交易性金融资产——公允价值变动 贷:公允价值变动损益 ⑵B/S表日公允价值<;账面余额 借:公允价值变动损益 贷:交易性金融资产——公允价值变动

交易性金融资产练习题范文及答案

交易性金融资产练习题(1)及答案 一、单选题 1.某企业购入W上市公司股票180万股,并划分为交易性金融资产,共支付款项2830 万元,其中包括已宣告但尚未发放的现金股利126万元。另外,支付相关交易费用4万元。该项交易性金融资产的入账价值为( )万元。 A. 2700 公司于2010年4月5日从证券市场上购入B公司发行在外的股票200万股作为交易性金融资产,每股支付价款4元(含已宣告但尚未发放的现金股利元),另支付相关费用3万元,A公司交易性金融资产取得时的入账价值为( )万元。 公司于2010年11月5日从证券市场上购入B公司发行在外的股票200万股作为交易性金融资产,每股支付价款5元,另支付相关费用20万元,2010年12月31日,这部分股票的公允价值为1050万元,A公司2010年12月31日应确认的公允价值变动损益为( )万元。 A.损失50 B.收益50 C.收益30 D.损失30 4.甲公司2008年7月1日购入乙公司2008年1月1日发行的债券,支付价款为2100万元(含已到付息期但尚未领取的债券利息40万元),另支付交易费用15万元。该债券面值为2000万元。票面年利率为4%(票面利率等于实际利率),每半年付息一次,甲公司将其划分为交易性金融资产。甲公司2008年度该项交易性金融资产应确认的投资收益为()万元。 ×6年6月25日,甲公司以每股元购进某股票200万股,划分为交易性金融资产;6月30日,该股票市价为每股元;7月9日,以每股元的价格全部出售该股票。假定不考虑相关税费,甲公司出售该金融资产形成的投资收益为()万元。

6.甲公司2010年3月2日自证券市场购入乙公司发行的股票100万股,共支付价款860万元,其中:包括交易费用4万元。5月20日收到被投资单位宣告发放的现金股利每股1元。甲公司将购入的乙公司股票作为交易性金融资产核算,2010年7月2日,甲公司出售该交易性金融资产,收到价款900万元。甲公司2010年利润表中因该交易性金融资产应确认的投资收益为()万元。 7.企业发生的下列事项中,影响“投资收益”科目金额的是()。 A.期末交易性金融资产公允价值大于账面余额 B.交易性金融资产在持有期间取得的现金股利 C.期末交易性金融资产公允价值小于账面价值 D.交易性金融资产持有期间收到的包含在买价当中的现金股利 8. 2010年1月2日,甲公司购入面值200万元、年利率为4%的A债券;取得时支付价款208万元(含已到付息期尚未发放的利息8万元),另支付交易费用1万元,甲公司将该项金融资产划分为交易性金融资产。2010年1月5日,收到购买时价款中所含的利息8万元,2010年12月30日,A债券的公允价值为212万元(不含利息),2011年1月5日,收到A债券2010年度的利息8万元;2011年4月20日,甲公司出售A债券,售价216万元。甲公司出售A债券时确认投资收益的金额为()。 万元万元万元万元 9. 2010年1月2日,甲公司购入面值为100万元,年利率为4%的A公司债券;取得时支付价款104万元(含已到付息期尚未发放的利息4万元),另支付交易费用万元,甲公司将该项金融资产划分为交易性金融资产。2010年1月5日,收到购买时价款中所含的利息4万元,2010年12月30日,A债券的公允价值为106万元(不含利息),2010年1月5日,收到A债券2008年度的利息4万元;2011年4月29日,甲公司出售A债券,售价108万元。甲公司从购入到出售该交易性金融资产的累计损益为()。 10.关于交易性金融资产的计量,下列说法中正确的是()。 A.应当按取得该金融资产的公允价值和相关交易费用之和作为初始确认金额

新准则下交易性金融资产的核算

新准则下交易性金融资产的核算 为了核算交易性金融资产的取得、收取现金股利或利息、处置等业务,企业应当设置“交易性金融资产”、“公允价值变动损益”、“投资收益”等科目。 (一)交易性金融资产的取得 取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始确认金额,记入“交易性金融资产——成本”科目。取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息的,应当单独确认为应收项目,记入“应收股利”或“应收利息”科目。 取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。交易费用是指可直接归属于购买、发行或处置金融工具新增的外部费用,包括支付给代理机构、咨询公司、券商等的手续费和佣金及其他必要支出。 (二)交易性金融资产的现金股利和利息 企业持有交易性金融资产期间对于被投资单位宣告发放的现金股利或企业在资产负债表日按分期付息、一次还本债券投资的票面利率计算的利息,应当确认为应收项目,记入“应收股利”或“应收利息”科目,并计入当期投资收益。 (三)交易性金融资产的期末计量 资产负债表日,交易性金融资产应当按照公允价值计量,公允价值与账面余额之间的差额计入当期损益。企业应当在资产负债表日按照交易性金融资产公允价值与其账面余额的差额,借记或贷记“交易性金融资产——公允价值变动”科目,贷记或借记“公允价值变动损益”科目。 (四)交易性金融资产的处置 出售交易性金融资产时,应当将该金融资产出售时的公允价值与其初始入账金额之间的差额确认为投资收益,同时调整公允价值变动损益。 企业应按实际收到的金额,借记“银行存款”等科目,按该金融资产的账面余额,贷记“交易性金融资产”科目,按其差额,贷记或借记“投资收益”科目。同时,

交易性金融资产例题答案

一、A公司于2007年1月1日购入B公司股票100万股,每股售价11元(已宣告但尚未发放的现金股利1元),支付税费5%。该股票1至6月相关资料如下: 借: 交易性金融资产-成本 1000 应收股利100 投资收益 55 贷:银行存款 1155 支付手续费要按成交的金额计算。 1、1月31日的收盘价为12元; 借:交易性金融资产-公允价值变动200 贷:公允价值变动损益200 收盘价12元是与“交易性金额资产——成本”对比 2、B公司于2月15日发放现金股利; 借:银行存款 100 贷:应收股利 100 3、2月底的收盘价为11元 借:公允价值变动损益 100贷:交易性金融资产-公允价值变动 100

4、3月底的收盘价为10元 同(3) 5、4月20日以13元的价格售出一半的股票 借:银行存款(50X13)650 贷:交易性金融资产-成本 500 投资收 益150 到3月底,收盘价10元,与成本一致,没有溢价,“交易性金融资产——公允价值变动”的余额为0。 6、4月底的收盘价为9元 借:公允价值变动损益 (10-9)*50=50贷:交易性金融资产-公允价值变动 50 13元是4月20日的价格,公允价值的变动是在期末再计算的,即是与期末的收盘价为准,4月份的收盘价对应的是3月底的收盘价。 7、5月15日B公司宣告发放股票股利,每10股转送10股;5月31日发放股票股利,当日收盘价为6元 借:交易性金融资产-公允价值变动公150 贷:允价值变动损益100X6-450=150

股票股利不做帐务处理。10送10后,股份数变为100万股,每股6元,共计600万元,4月底的收盘价9元,50万股,总价450万,增加了150万元。 8、6月12日,A公司以5.5元的价格卖出全部B公司的股票。 借:银行存款 5.5*100=550 投资收益 (6-5.5)*100=50 贷:交易性金融资产-成本 500 -公允价值变动 100 同时:借:公允价值变动损益 100 (150-50) 贷:投资收益 100 二、D公司从2003年开始采用应收账款余额百分比法核算坏账损失,估计坏账率为应收账款余额的3%。已知2003年年末应收账款账户余额为1000000元;2004年确认坏账80000元,2004年末应收账款账户余额为1500000元;2005年收回已交冲销的应收账款30000元,2005年年末应收账款账户余额为1100000元。做出2003年-2005年D公司相关会计 公式:“坏账准备”账户期末数=应收账款期末余额*估计坏账率 当期应确认的坏账损失数=坏账准备期末数-调整前坏账准备余额数 (1)2003年年末提取坏账准备 “坏账准备”账户期末数=1000000*3%=30000 (元)

交易性金融资产的账务处理

三、交易性金融资产的账务处理 (一)股票投资 1.取得交易性金融资产 (1)初始入账金额:需要更多课程、精准押题联系满分考试微信:manfenkaoshi 企业取得交易性金融资产时,应当按照该金融资产取得时的公允价值作为其初始入账金额。 (2)已宣告但尚未发放的现金股利 取得交易性金融资产所支付价款中包含了已宣告但尚未发放的现金股利,不应单独确认为应收项目,而应当构成交易性金融资产的初始入账金额。(教材变化) (3)交易费用及增值税 取得交易性金融资产所发生的相关交易费用应当在发生时计入当期损益,作为投资收益进行处理。交易费用取得增值税专用发票的,进项税额经认证后可从当月销项税额中扣除。 现金股利宣告日购买日股权登记日股利发放日 交易费用是指可直接归属于购买、发行或处置金融工具的增量费用。 增量费用是指企业没有发生购买、发行或处置相关金融工具的情形就不会发生的费用,包括支付给代理机构、咨询公司、券商、证券交易所、政府有关部门等的手续费、佣金、相关税费以及其他必要支出。 不包括债券溢价、折价、融资费用、内部管理成本和持有成本等与交易不直接相关的费用。 借:交易性金融资产——成本(公允价值) 贷:其他货币资金—存出投资款等 借:投资收益(交易费用) 应交税费——应交增值税(进项税额)(交易费用所含进项税) 贷:其他货币资金等需要更多课程、精准押题联系满分考试微信:manfenkaoshi 【例2-29】2018年4月1日,甲公司从上海证券交易所购入A上市公司股票1 000 000股,该笔股票投资在购买日的公允价值为10 000 000元,另支付相关交易费用25 000元,取得的增值税专用发票上注明的增值税税额为1 500元。甲公司将其划分为交易性金融资产进行管理和核算。不考虑其他因素,编制甲公司会计分录。 支付总额=1 000万+2.5万+0.15万=1 002.65万元 交易性金融资产入账价值= ? (1)2018年4月1日,购买A上市公司股票时

交易性金融资产会计分录

一、取得时: 取得时: 借:交易性金融资产——成本 应收股利(应收利息) 投资收益 贷:银行存款(其它货币资金——存出投资款) 二、持有时――现金股利和利息 (1) 收到买价中包含的股利和利息 借:银行存款(其它货币资金——存出投资款) 贷:应收股利(应收利息) (2)持有期间享有的股利和利息 借:应收股利(应收利息) 贷:投资收益 借:银行存款 贷:应收股利(应收利息) 三、期末计量 (1)公允价值>帐面余额 借:交易性金融资产——公允价值变动 贷:公允价值变动损益 (2) 公允价值<帐面余额 借:公允价值变动损益 贷:交易性金融资产——公允价值变动

四、处置 投资收益=出售的公允价值——初始入帐金额 (1)按售价与帐面余额之差确认投资收益 借:银行存款 贷:交易性金融资产——成本 交易性金融资产——公允价值变动 投资收益 (2)按初始成本与帐面余额之差确认投资收益、损失 借:(贷)公允价值变动损益 贷:(借)投资收益 原材料的核算方法有两种,一种是实际成本法,一种是计划成本法。在实际成本法下,为了反映和监督原材料的收发和结存情况,设置了“原材料”、“在途物资”等账户对原材料进行总分类核算。 “原材料”账户用于核算企业库存各种材料的收发和结存情况。借方登记入库材料的实际成本,贷方登记发出材料的实际成本,期末余额在借方,反映企业结余库存材料的实际成本。 “在途物资”账户用来核算企业采用进价进行材料、商品等物资的日常核算,货款已付但是没有验收入库的在途物资的采购成本。借方登记企业购入的在途物资的实际成本,贷方登记企业验收入库的物资的实际成本,期末余额在借方,反映企业在途材料、商品等物资的采购成本。

交易性金融资产练习题 学生 答案

第一章(一) 交易性金融资产练习题 一、单项选择题 1.某股份有限公司于2007年3月30日购入某上市公司股票50万股,划分为交易性金融资产。该股票在购买日的公允价值为600万元。购买该股票另支付的手续费为10万元,5月22日收到该上市公司按每股0.5元发放的现金股利,12月31日该股票市价为550万元,2007年12月31日该交易性金融资产的账面价值为()万元。 A.550 B.575 C.585 D.610 2.企业购入A股票10万股,划分为交易性金融资产,支付的价款为103万元,其中包含已宣告发放的现金股利3万元,另支付交易费用2万元。该项交易性金融资产的入账价值为()万元。 A.103 B.100 C.102 D.105 3.甲公司于2006年1月5日购入A公司一年前发行的五年期,面值为100万元,年利率10%的债券,该债券每年年初付息,到期一次还本,甲公司将其划分为交易性金融资产。实际买入价为112万元(包含已到付息期但尚未领取的利息10万元),另支付手续费等相关费用2万元。该项金融资产的入账价值为()万元。 A.102 B.104 C.112 D.114 4.甲公司于2007年2月20日从证券市场购入A公司股票50000股,划分为交易性金融资产,每股买价8元,另外支付印花税及佣金4000元。A公司于2007年4月10日按每

股0.30元宣告发放现金股利。甲公司于2007年5月20日收到该现金股利15000元并存入银行。至12月31日,该股票的市价为450000元。甲公司2007年对该项金融资产应确认的投资收益为()元。 A.15000 B.11000 C.50000 D.61000 5.企业在发生以公允价值计量且其变动计入当期损益的金融资产的下列有关业务中,不应贷记“投资收益”的是()。 A.收到持有期间获得的现金股利 B.收到持有期间获得的债券利息 C.资产负债表日,持有的股票市价大于其账面价值 D.企业转让交易性金融资产收到的价款大于其账面价值的差额 6.企业发生的下列有关交易性金融资产的事项中,影响投资收益科目金额的是()。 A.交易性金融资产在持有期间取得的现金股利 B.期末交易性金融资产公允价值大于账面余额 C.期末交易性金融资产公允价值小于账面余额 D.交易性金融资产持有期间收到的包含在买价当中的现金股利 7.甲公司20×7年10月10日自证券市场购入乙公司发行的股票100万股,共支付价款860万元,其中包括交易费用4万元。购入时,乙公司已宣告但尚未发放的现金股利为每股O.16元。甲公司将购入的乙公司股票作为交易性金融资产核算。20×7年12月2日,甲公司出售该交易性金融资产,收到价款960万元。甲公司20×7年利润表中因该交易性金融资产应

最新会计基础-交易性金融资产

会计基础-交易性金融 资产

前言 章节内容特点: 一、会计核算复杂:例如成本法、权益法及其转换 二、日常接触较少,涉及概念术语多,不易理解 三、考试中占有重要位置,易出综合题 掌握程度: 一、对业务的会计核算基本掌握即可。核算内容是学习的重 点。 二、对交易性金融资产及投资有一定的理解,为今后的深入 学习打下基础。 三、对会计学科理念、思想有一定的了解。 交易性金融资产 一、交易性金融资产概述 (一)金融资产定义和分类 金融资产属于企业资产的重要组成部分,主要包括:库存现金、银行存款、应收账款、应收票据、其他应收款项、股权投资、债权投资、衍生工具形成的资产等。 注:不涉及以下金融资产的会计处理: (1)货币资金 (2)长期股权投资

根据企业业务特点、投资策略和风险管理要求,将取得的金融资产在初始确认时划分为以下几类: (1)以公允价值计量且其变动计入当期损益的金融资产; (2)持有至到期投资; (3)贷款和应收款项; (4)可供出售的金融资产。 (二)交易性金融资产含义 以公允价值计量且其变动计入当期损益的金融资产,可以进一步分为交易性金融资产和指定为以公允价值计量且其变动计入当期损益的金融资产。 交易性金融资产主要是指企业为了近期内 ..而持有的金融资 ...出售 产,例如企业以赚取差价 ....为目的从二级市场购入的股票、债券、基金等。 (三)交易性金融资产会计处理 会计处理:确认、计量、记录、报告 确认-做出职业判断 计量-数据分析计算 记录-会计科目应用 报告-会计报表列示 为了核算交易性金融资产的取得、收取现金股利或利息、处置等业务,企业应当设置“交易性金融资产”、“公允价值变动损益”、“投资收益”等科目。 可以从账户性质及经济业务含义理解:

交易性金融资产的核算

应收股利(应收利息) (股票、债券变成自己的了,那么股利和利息也应该自己收,应收股利应利利息是资产,增加在借方) 交易性金融资产的核算有三个步骤: (1)取得时 取得交易性金融资产时,应当按照取得时的公允价值作为初始确认金额,相关的交易费用在发生时计入当期损益;如果所支付的价款中包含已宣告发放的现金股利或债券利息,应当作为应收款项,单独列示。 (2)持有期间 持有期间有两件事: ①交易性金融资产持有期间取得的现金股利和利息 持有交易性金融资产期间被投资单位宣告发放现金股利或在资产负债表日按债券票面利率计算利息时,借记“应收股利”或“应收利息”科目,贷记“投资收益”科目。即持有期间收到的股利、利息应计入投资收益。 ②交易性金融资产的期末计量 资产负债表日,交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产——公允价值变动”科目,贷记“公允价值变动损益”科目;公允价值低于其账面余额的差额,作相反的会计分录。即公允价值变动应计入当期损益。 (3)处置时

企业处置交易性金融资产时,将处置时的该交易性金融资产的公允价值与初始入账金额之间的差额确认为投资收益,同时调整公允价值变动损益(应将公允价值变动损益转入投资收益,也就是把未实现收益转为已实现收益)。 交易性金融资产分析: 一、取得时: 借:交易性金融资产-成本(取得交易性金融资产,交易性金融资产增加,资产的增加在借方) 应收股利(应收利息) (股票、债券变成自己的了,那么股利和利息也应该自己收,应收股利应利利息是资产,增加在借方) 投资收益(手续费越多,投资回报越少,投资收益是收入类,减少在借方) 贷:银行存款(付了钱,银行存款减少,在贷方) 二、持有时――现金股利和利息 (1) 收到买价中包含的股利和利息 借:银行存款(收到钱,银行存款增加,在借方) 贷:应收股利(应收利息) (收到了股利和利息,应收股利和应收利息就减少,应收股利和应收利息是资产,减少在贷方)

交易性的金融资产教案

教学内容:交易性金融资产 教学目标 1、了解投资的概念、特点及种类;掌握交易性金融资产的概念和帐务处理 2、能够运用会计准则处理有关交易性金融资产的经济业务 教学重点交易性金融资产的核算 教学难点及解决措施交易性金融资产的核算 举例说明交易性金融资产的性质及核算程序 教学方法及手段案例教学、问题引导 课后作业自编习题试卷 经济繁荣,老百姓有闲置资金,于是出现投资房产、投资股票、投资国库券、甚至投资期货等等。同样道理,公司也会有闲置资金,为了增加公司财富或谋取其他利益,公司经营者会进行投资。我们将讨论如何确定投资的种类、各种投资的初始成本和持有期间的帐务处理等问题。 一、交易性金融资产的概念 以公允价值计量且其变动计入当期损益的金融资产 1、交易性金融资产 (1)近期内出售,在二级市场购入的证券,为赚取差价 (2)金融工具组合的一部分,组合的目的是为了短期获利 (3)衍生工具(套期工具、担保合同,公允价值难以可靠取得除外) 2、以公允价值计量且其变动计入当期损益的金融资产 该指定有利于利得或损失的确认与计量 相关文件要求按照公允价值为基础进行管理 在活跃市场中没有报价,公允价值不能可靠计量的权益工具投资,不得指定。 二、科目设置 1、“交易性金融资产”科目 本科目核算企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。本科目可按交易性金融资产的类别和品种,分别“成本”、“公允价值变动”等进行明细核算。 2、“公允价值变动损益”科目 本科目核算企业交易交易性金融资产等公允价值变动而形成的应计入当期

损益的利得或损失。 3、“投资收益”科目 该科目核算企业持有交易性金融资产等期间取得的投资收益以及处置交易性金融资产等实现的投资收益或投资损失。 三、交易性金融资产的帐务处理 (一)、取得交易性金融资产的核算 ⑴按照该资产的公允价值作为初始确认金额,记入“交易性金融资产—成本”科目。 ⑵对于支付的已宣告但没有发生的现金股利或已到付息期但还没有支付的债券利息,单独确认为应收项目记入“应收股利”或“应收利息”。 ⑶对于交易过程中发生的交易费用应该在发生时记入投资收益。 例如:为了交易目的购买股票,10元1股,面值1元,买了100000股,支付了100万元,那么交易性金融资产的成本就是100万元,作为投资的成本。 会计处理: 借:交易性金融资产——成本 1 000 000 贷:银行存 款 1 000 000 特别注意: ⑴购买股票、债券、基金,购买的价格可能包括已经宣告发放但尚未支取的股利或者是已经到了付息期但尚未领取的利息。 例1:2007年2月15号购买了股票,2月1号是公司宣告分派股利,每一股宣告分派0.1元的股利,以2月28号的股东名册为准。购买了10万股,共支付51万元(其中1万元记入“应收股利”)。 会计处理: 借:交易性金融资产——成本 500 000 应收股利 10 000 贷:银行存 款 510 000 ⑵如果购买的是债券, 例2:A公司2006年1月1日发行的债券,B公司于2007年1月1日购买A公司的债券,该债券是3年期的,B公司不打算持有至到期,投资目的是为了获取差价。购买时支付了112万元,面值是100万元,票面利率是12%,分次付息。借:交易性金融资产——成本 1 000 000 应收利息(100万×12%)120 000 贷:其他货币资金——存出的投资款 1 120 000 接例1:,购买股票每股5.1元,买价中包含已经宣告但尚未支取的的股利是0.1元,购买10万股支付了2万元的佣金手续费。这时的“交易性金融资产——

交易性金融资产概述

第二部分 交易性金融资产 第二章 资产—— 第三节 交易性金融资产 ★★★ 金融资产概述(新增) 删除: 持有至到期投资 可供出售金融资产 长期股权投资 一、交易性金融资产的内容 交易性金融资产主要是指企业为了近期内出售而持有的资产。如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。 判断 知识链接: 交易性金融资产的特点 ①股票、债券等 ②近期内出售、赚取差价(可能赚也可能赔) ③交易性金融资产的报表项目为: 以公允价值计量且其变动计入当期损益的金融资产 ↓ ↓ 市场价格为基础 公允价值变动损益 干扰的报表项目为:× 以公允价值计量且其变动计入其他综合收益的金融资产

二、交易性金融资产的科目设置 1.“交易性金融资产”科目: 借方登记交易性金融资产的取得成本、资产负债表日其公允价值高于账面余额的差额,以及出售交易性金融资产时结转公允价值低于账面余额的变动金额; 贷方登记资产负债表日其公允价值低于账面余额的差额,以及企业出售交易性金融资产时结转的成本和公允价值高于账面余额的变动金额。 2.“公允价值变动损益”科目:需要更多课程、精准押题联系满分考试微信:manfenkaoshi 借方登记资产负债表日企业持有的交易性金融资产等的公允价值低于账面余额的差额(损失); 贷方登记资产负债表日企业持有的交易性金融资产等的公允价值高于账面余额的差额(收益)。 3.“投资收益”科目: 核算企业持有交易性金融资产等的期间内取得的投资收益以及出售交易性金融资产等实现的投资收益或投资损失。 借方登记企业取得交易性金融资产时支付的交易费用、出售交易性金融资产等发生的投资损失; 贷方登记持有交易性金融资产等的期间内取得的投资收益以及出售时实现的投资收益。 4.真题解析 【例题·单选题】(2018)下列各项中,资产负债表日企业计算确认所持有交易性金融资产的公允价值低于账面余额的金额应借记的会计科目是() A.营业外支出 B.投资收益 C.公允价值变动损益 D.其他业务成本 【答案】C 1

初级会计实务交易性金融资产练习题及答案

第一章(一) 交易性金融资产练习题答案 一、单项选择题 1.某股份有限公司于2017年3月30日购入某上市公司股票50万股,划分为以公允价值计量且其变动计入当期损益的金融资产。该股票在购买日的公允价值为600万元。购买该股票另支付的手续费为10万元,5月22日收到该上市公司按每股元发放的现金股利,12月31日该股票市价为550万元,2017年12月31日该交易性金融资产的账面价值为()万元。 【答案】A 2.企业购入A股票10万股,划分以公允价值计量且其变动计入当期损益的金融资产,支付的价款为103万元,其中包含已宣告发放的现金股利3万元,另支付交易费用2万元。该项交易性金融资产的入账价值为()万元。 【答案】A 【解析】支付的交易费用计入投资收益,所以,计入交易性金融资产的金额为103(万元)。 3.甲公司于2017年1月5日购入A公司一年前发行的五年期,面值为100万元,年利率10%的债券,该债券每年年初付息,到期一次还本,甲公司将其划分以公允价值计量且其变动计入当期损益的金融资产。实际买入价为

112万元(包含已到付息期但尚未领取的利息10万元),另支付手续费等相关费用2万元。该项金融资产的入账价值为()万元。 【答案】C 4.甲公司于2017年2月20日从证券市场购入A公司股票50000股,划分为交易性金融资产,每股买价8元,另外支付印花税及佣金4000元。A公司于2017年4月10日按每股元宣告发放现金股利。甲公司于2017年5月20日收到该现金股利15000元并存入银行。至12月31日,该股票的市价为450000元。甲公司2017年对该项金融资产应确认的投资收益为()元。 【答案】B 【解析】甲公司2017年对该项金融资产应确认的投资收益=50000×-4000=11000(元) 5.企业在发生以公允价值计量且其变动计入当期损益的金融资产的下列有关业务中,不应贷记“投资收益”的是()。 A.收到持有期间获得的现金股利

第四章金融资产练习题

第四章金融资产练习题 一、单项选择题 1、下列项目中,企业取得的金融资产涉及衍生工具的是()。 A、交易性金融资产 B、持有至到期投资 C、贷款和应收款项 D、可供出售的金融资产 2、企业以支付货币资金方式取得金融资产,实际支付的价款中发生的相关交易费用,直接 计入当期损益的是()。 A、交易性金融资产 B、持有至到期投资 C、可供出售的金融资产 D、长期股权投资 3、下列与取得交易性金融发生的有关交易费用,正确的会计处理是()。 A、直接计入管理费用 B、直接计入投资收益 C、计入其初始确认金额 D、计入公允价值变动损益 4、交易性金融资产在持有期间的资产负债表日,发生公允价值变动的差额既要调整交易性 金融资产的账面价值,同时将其计入当期损益涉及的科目是()。 A、公允价值变动损益 B、投资收益 C、其他综合收益 D、财务费用 5、交易性金融资产的处置,一方面要确认处置损益,同时要将其在持有期间的公允价值变 动累计净损益结转至()科目。 A、营业外收入或营业外支出 B、其他综合收益 C、投资收益 D、本年利润 6、企业取得持有至到期投资的初始确认金额高于其面值,对于投资企业来讲主要是因为 ()。 A、债券发行企业的信誉程度高,投资的本息收回有保障 B、债券发行时的市场实际利率高于债券的票面利率少得利息而得到的补偿 C、债券发行时的票面利息高于市场的实际利率今后多得利息而付出的代价 D、利用投资企业的暂时闲置资金去获取较为稳定的固定收且而没有投资风险 7、企业取得持有至到期投资的初始确认金额低于其面值,对于投资企业来讲主要是因为 ()。 A、债券发行企业的信誉程度高,投资的本息收回有保障 B、债券发行时的市场实际利率高于债券的票面利率少得利息而得到的补偿 C、债券发行时的票面利息高于市场的实际利率今后多得利息而付出的代价 D、利用投资企业的暂时闲置资金去获取较为稳定的固定收益且没有投资风险 8、销售方应收账款应在收入实现时确认,但其入账价值的内容应不包括()。 A、商业折扣 B、总价法下的现金折扣 C、以计税基础计算的增值税额 D、销售方为购买方支付的代垫费用 9、企业之间在赊购销过程中如涉及现金折扣,在购货方享有(即销售方失去)现金折扣的 情况下,双方对其正确的会计处理是()。 A、作为理财损益 B、调整管理费用 C、调整存货成本或营业收入 D、作为利得或损失 10、企业以未到期的应收票据融资进行贴现,若符合金融资产终止确认的条件,其会计处理不会涉及()。 A、银行存款 B、应收票据 C、财务费用 D、短期借款 11、可供出售金融资产在资产负债表日发生的公允价值变动,既要调整可供出售金融资产的

最新交易性金融资产练习题目及答案

【交易性金融資產練習1·計算分析題】2007年3月至5月,甲上市公司發生の交易性金融資產業務如下:(1)3月1日,向D證券公司劃出投資款1 000萬元,款項已通過開戶行轉入D證券公司銀行帳戶。 (2)3月2日,委託D證券公司購入A上市公司股票100萬股,每股8元,另發生相關交易費用2萬元,並將該股票劃分為交易性金融資產。 (3)3月31日,該股票在證券交易所の收盤價格為每股7.70元。 (4)4月30日,該股票在證券交易所の收盤價格為每股8.10元。 (5)5月10日,將所持有の該股票全部出售,取得價款825萬元,已存入銀行。假定不考慮相關稅費。 要求:逐筆編制甲上市公司上述業務の會計公錄。 (會計科目要求寫出明細科目,答案中の金額單位用萬元表示)(2008年) 【答案】 (1)借:其他貨幣資金——存出投資款 1 000 貸:銀行存款 1 000 (2)借:交易性金融資產——成本 800 投資收益 2 貸:其他貨幣資金——存出投資款 802 (3)借:公允價值變動損益 30(800-100×7.7) 貸:交易性金融資產——公允價值變動 30 (4)借:交易性金融資產——公允價值變動 40 (8.1×100-7.7×100) 貸:公允價值變動損益 40 (5)借:銀行存款 825 貸:交易性金融資產——成本 800 ——公允價值變動 10 投資收益 15 借:公允價值變動損益 10 貸:投資收益 10 【交易性金融資產練習2·計算分析題】某一公司從證券市場上購入債券作為交易性金融資產,有關情況如下: (1)2012年1月1日購入某公司債券,共支付價款1 025萬元(含債券應該發放の2011年下半年の利息),另支付交易費用4萬元。該債券面值為1 000萬元,於2011年1月1日發行,4年期,票面利率為5%,每年1月2日和7月2日付息,到期時歸還本金和最後一次利息; (2)2012年1月2日收到該債券2011年下半年の利息; (3)2012年6月30日,該債券の公允價值為990萬元(不含利息); (4)2012年7月2日,收到2012年上半年の利息; (5)2012年12月31日,該債券の公允價值為980萬元(不含利息); (6)2013年1月2日,收到該債券2012年下半年利息; (7)2013年3月31日,該公司將該債券以1 015萬元價格售出,扣除手續費5萬元後,將收款淨額1 010萬元存入銀行。 要求:編制該公司上述經濟業務有關の會計分錄(答案中金額單位用萬元表示)。 【答案】 (1)2012年1月1日 借:交易性金融資產——成本 1 000 應收利息 25(1 000×5%×6/12)