PMP考试中的 6个计算题

计算题汇总

一网络技术

1.计算关键路径:

(1)紧前关系绘图法PDM/AON/单代号绘图法:FS、FF、SS、SF

(2)箭线关系绘图法ADM/AOA/双代号绘图法:有虚活动

2.计算总浮动时间

3.计算自由浮动时间

二三点估算

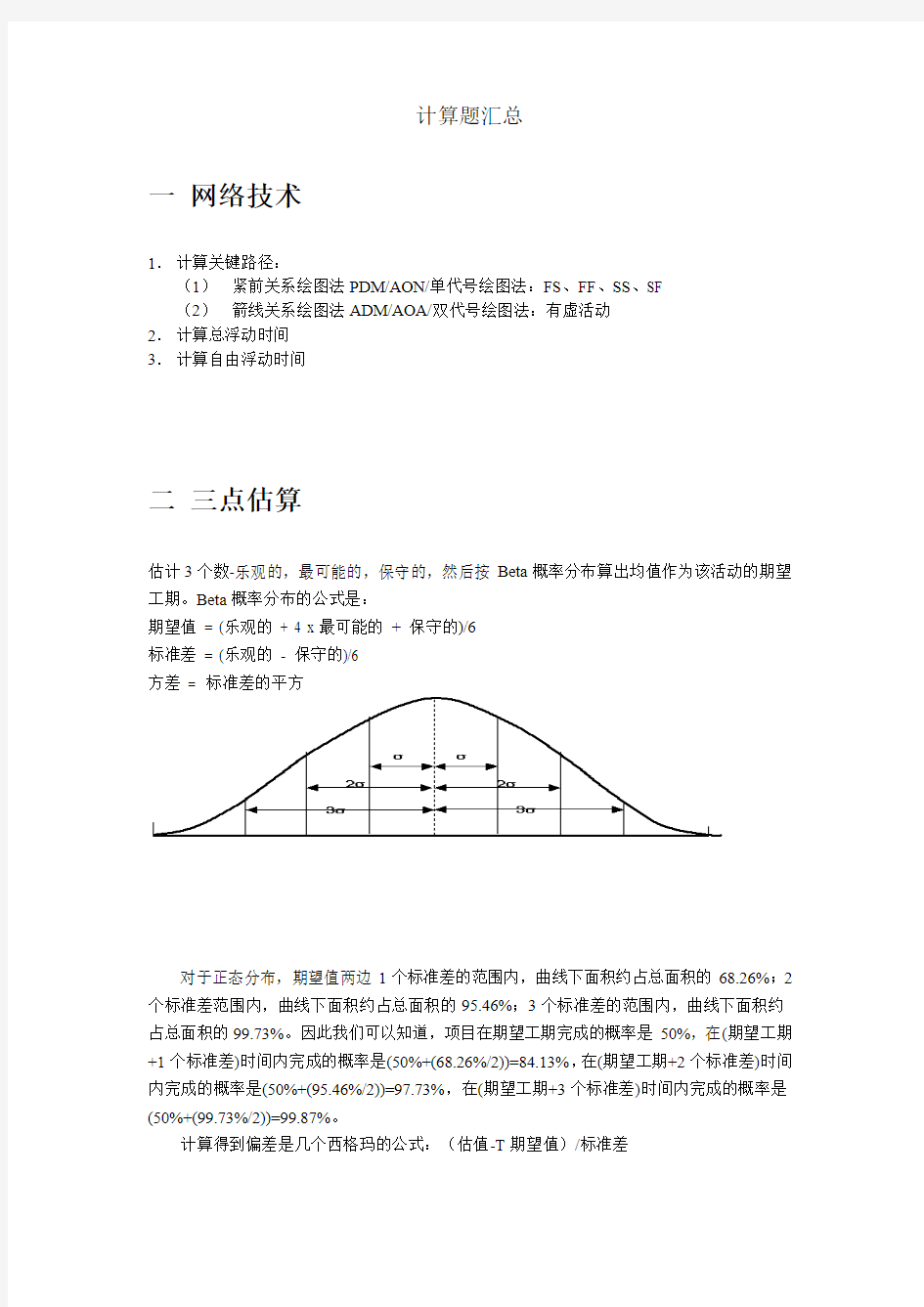

估计3个数-乐观的,最可能的,保守的,然后按Beta概率分布算出均值作为该活动的期望工期。Beta概率分布的公式是:

期望值= (乐观的+ 4 x最可能的+保守的)/6

标准差= (乐观的-保守的)/6

方差= 标准差的平方

对于正态分布,期望值两边1个标准差的范围内,曲线下面积约占总面积的68.26%;2个标准差范围内,曲线下面积约占总面积的95.46%;3个标准差的范围内,曲线下面积约占总面积的99.73%。因此我们可以知道,项目在期望工期完成的概率是50%,在(期望工期+1个标准差)时间内完成的概率是(50%+(68.26%/2))=84.13%,在(期望工期+2个标准差)时间内完成的概率是(50%+(95.46%/2))=97.73%,在(期望工期+3个标准差)时间内完成的概率是(50%+(99.73%/2))=99.87%。

计算得到偏差是几个西格玛的公式:(估值-T期望值)/标准差

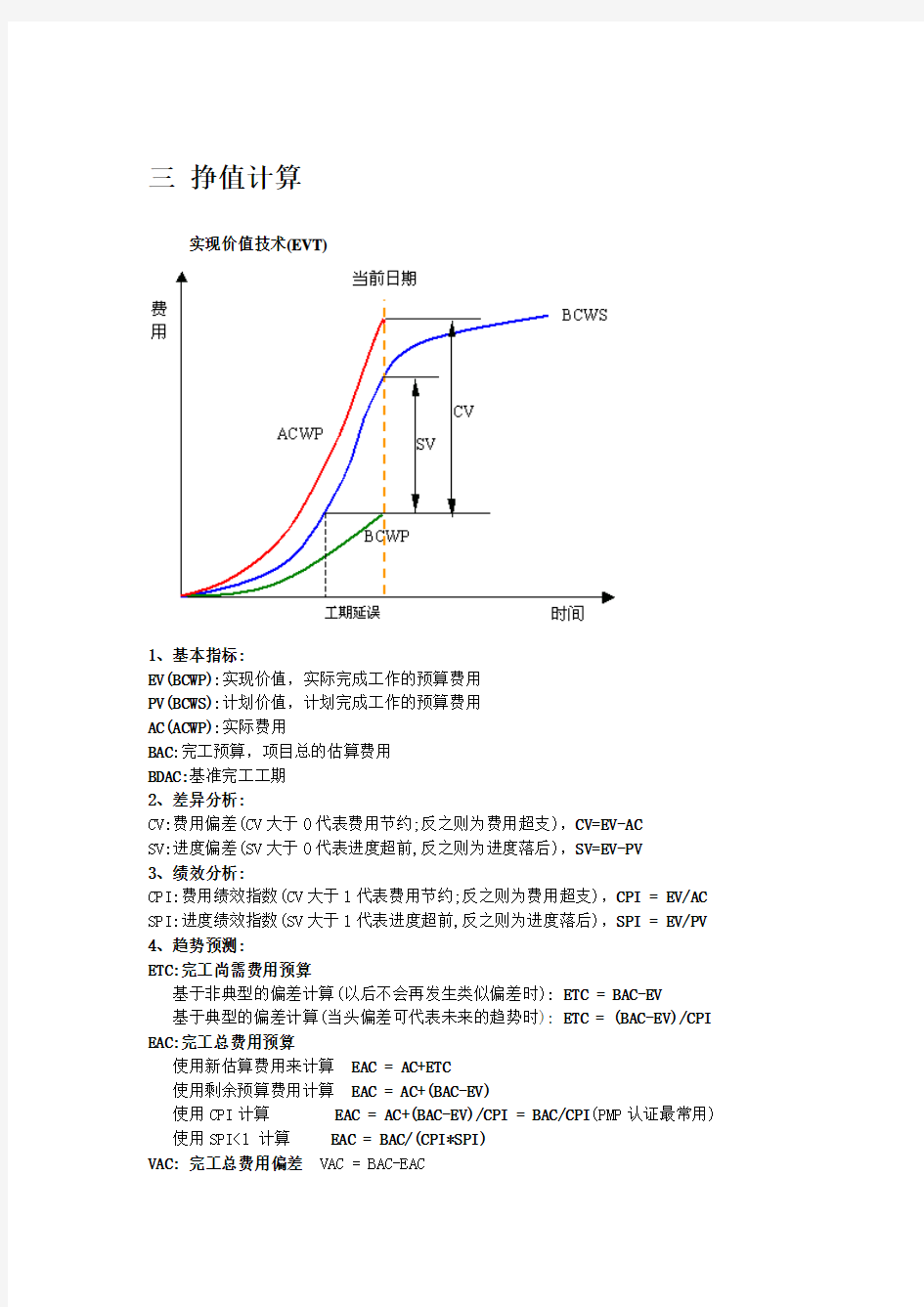

三挣值计算

实现价值技术(EVT)

1、基本指标:

EV(BCWP):实现价值,实际完成工作的预算费用

PV(BCWS):计划价值,计划完成工作的预算费用

AC(ACWP):实际费用

BAC:完工预算,项目总的估算费用

BDAC:基准完工工期

2、差异分析:

CV:费用偏差(CV大于0代表费用节约;反之则为费用超支),CV=EV-AC

SV:进度偏差(SV大于0代表进度超前,反之则为进度落后),SV=EV-PV

3、绩效分析:

CPI:费用绩效指数(CV大于1代表费用节约;反之则为费用超支),CPI = EV/AC SPI:进度绩效指数(SV大于1代表进度超前,反之则为进度落后),SPI = EV/PV 4、趋势预测:

ETC:完工尚需费用预算

基于非典型的偏差计算(以后不会再发生类似偏差时): ETC = BAC-EV

基于典型的偏差计算(当头偏差可代表未来的趋势时): ETC = (BAC-EV)/CPI EAC:完工总费用预算

使用新估算费用来计算EAC = AC+ETC

使用剩余预算费用计算EAC = AC+(BAC-EV)

使用CPI计算 EAC = AC+(BAC-EV)/CPI = BAC/CPI(PMP认证最常用)使用SPI<1 计算 EAC = BAC/(CPI*SPI)

VAC: 完工总费用偏差 VAC = BAC-EAC

EDAC:估计完工工期 EDAC = BDAC/SPI

5、估算EV的方法:

自下而上的统计法.

公式估算法:

50/50法则开始计50%,结束计50% (保守,PMP认证最常用).

20/80 法则开始计20%,结束计80% (更加保守).

0/100 法则开始计0%,结束计100% (最保守的).

6、EVT绩效指数的解读:

基对对EVT绩效分析的结果,CPI和SPI可能会出现多种组态,如下图所标:

*注:经验表明,在项目的早期,CPI和SPI通常不是很稳定,这是因为作为CPI和SPI计算依据的AC和PV都比较小,而EV是估计值,如50/50规则报告法.一般在项目进展到20%左右的时候,CPI和SPI才会比较稳定.

三、其他

现值(PV):PV=4000*(0.909+0.826+0.751)=9944

净现值(NPV):NPV=6000*(0.893+0.797+0.712+0.636)-25000=-6672

价值分析(VA):V(价值)=F(功能)/C(成本)

运营利润:收入-(直接成本+间接成本)

运营资本:当前的资产-当前的债务

AD:工作数量(活动范围)/生产率

Slope:(压缩成本-正常成本)/(压缩时间-正常时间);如果小于0,随着项目/任务计划时间的减少,成本上升。

收益成本比率:期望收入/期望成本。测量相对于成本的收益(回报),不仅仅是利润。该比率越高越好(如果比率超过1,收益大于成本)。

内部收益率(IRR):使得成本的计划值等于收益的计划值的利率。

四决策树分析(232)

阐述决策和相关事件间的相互作用。不能表明风险如何联动发生

六合同

一、合同类型:

?佣金(Fee)或称费用:是买方在补偿卖方的成本之后所增加的酬金,可以理解为卖方

所实现的毛利润(Profit).

?激励(Incentives)或称奖励:是一种同步各订约方目标的积极措施,能让合同订约

方从对方关心的角度思考。

1、固定价合同(FP)

固定总价或者总包合同(FFP):卖方承担最高的风险,注重控制成本,获利可能性达到最大。

固定总价加激励合同(FPIF):在固定价的基础上协定以某种方式来计量激励。

举例:合同的目标成本20000,目标费用2000,风险分担比率70:30,最高价24000。如果发生为情况1:实际成本16000.情况2:实际成本25000.买方应支付的总价和卖方的佣金计算如下:

情况1:买方支付总价:16000+2000+(20000-16000)*30%=19200

卖方的佣金:19200-16000=3200

情况2:买方支付总价:只支付最高价24000,因为实际成本25000高于最高价24000.

卖方的佣金:24000-25000=-1000.

2、成本报销(CP)

成本加激励费合同(CPIF):合同付款在成本的基础上叠加激励费,激励费通常以实际成本与预期成本之间的差异计量。

举例:合同的估计成本20000,费用2000,风险分担比率70:30。如果发生为情况1:实际成本16000.情况2:实际成本25000.买方应支付的总价计算如下:

情况1:买方支付总价:16000+2000+(20000-16000)*30%=19200

情况2:买方支付总价:25000+2000+(20000-25000)*30%=25500

成本加固定费合同(CPFF):合同付款在成本的基础上叠加固定佣金。

举例:合同的估计成本20000,固定费用2000。如果发生为情况1:实际成本16000.情况2:实际成本25000.买方应支付的总价计算如下:

情况1:买方支付总价:16000+2000=18000

情况2:买方支付总价:25000+2000=27000

成本加成本百分成合同(CPPC):以实际发生成本的百分比来计算佣金。卖方没有动力控制成本,因为成本越高相应的佣金也越高。许多经济社会环境明令禁止使用CPPC 合同。

举例:合同的估计成本20000,费用为实际成本10%。如果发生为情况1:实际成本16000.情况2:实际成本25000.买方应支付的总价计算如下:

情况1:买方支付总价:16000+16000*10%=17600

情况2:买方支付总价:25000+25000*10%=27500

成本加价合同(CPF):合同付款在成本的基础上叠加佣金。如果佣金计量为成本的百分比,则是CPPC合同。

3、时间材料(T&M)

时间材料合同(T&M)或单价合同(UPC):可以看作是固定价合同与成本报销合同的综合。时间材料合同事先约定了资料的单价,合同价格以时间耗费的资源量乘以资源单价来计量。

举例:10小时*10元/小时=100元。

二、合同类型选择

1、固定价合同:适合于工作范围说明(SOW)清晰、明确、完整,工作范围预期变更的频度与幅度比较少且小。否则不能选择。

2、成本报销合同:适合于买方有足够行业经验,以及可以投入管理卖方的精力,否则不能选择。

3、行业惯例:遵从行业惯例也是可行的一种思维方式。

三、合同类型与风险

固定价合同由卖方承担风险,而成本加百分比合同则由买方承担风险。

《分析化学》计算题答案

1、称取0.2562g Na 2CO 3标准物质溶于水后,以甲基橙做指示剂,用HCl 滴定,终点时用去HCl 22.82ml ,求此HCl 浓度和T(HCl/Na 2CO 3)。 M (Na 2CO 3)=106.0 g/mol mL /0.01124g 0.106102120.02 1 M 10c 2 1 T mL /0.01124g 22.80 0.2562 V m T L /2120mol .0c 1080.22c 2 1 106.00.2562V c 2 1 M m 3CO Na 3HCl CO Na /HCl HCl CO Na CO Na /HCl HCl 3 HCl HCl HCl CO Na CO Na 3 2323 2323 232=???=???=== ==???=??=---或 2、称取含铁试样0.3000g ,溶于酸,并把铁全部还原为Fe 2+,用0.02000 mol/L K 2Cr 2O 7 溶液滴定,用去22.00mL ,计算T(K 2Cr 2O 7/ Fe 2O 3)和试样中Fe 2O 3质量分数。 (M Fe 2O 3=159.69g/mol ) 1 3 16/2n n 16n n -27 2 32-27 2 2O Cr O Fe O Cr Fe ===+ %27.70%1003000 .02108 .02108g .0m 1000.2202000.01 3 159.69m V c 1 3 M m 3 2 323 2-27 2-2723232O Fe O Fe 3O Fe O Cr O Cr O Fe O Fe =?==???=??=-ω 3、标定NaOH 标准溶液时称取邻苯二甲酸氢钾(KHP )基准物质0.4925g 。若终点时用去NaOH 溶液23.50mL ,求NaOH 溶液的浓度。M (KHP)=204.2 g/mol ) /(1026.0)(1050.23)(1 1 2.2044925.0) ()()()(11)()(3 L mol NaOH c NaOH c NaOH V NaOH c b a KHP M KHP m NaOH n KHP n b a =???=??===- 4、在含0.1908g 纯的K 2Cr 2O 7溶液中加入过量的KI 和H 2SO 4,析出的I 2用Na 2S 2O 3溶液滴定,用去33.46mL ,求Na 2S 2O 3的浓度。M (K 2Cr 2O 7)=294.2 g/mol ) /(1163.0)(1046.33)(6 1 2.2941908.0) ()()()(6 1 )()(3223 322322322722722322722L mol O S Na c O S Na c O S Na V O S Na c b a O Cr K M O Cr K m O S Na n O Cr K n b a =???=??===- 5、测定工业用纯碱Na 2CO 3的含量,称取0.2560g 试样,用0.2000mol/ L HCl 溶液滴定。若终点时消耗HCl 溶液22.93mL ,问该HCl 溶液对Na 2CO 3的滴定度是多少?计 算试样中Na 2CO 3的质量分数。M (Na 2CO 3)=106.0 g/mol % 94.94%1002560 .093.2201060.0% 100) ()()/(01060.0100.1062000.02 1 10)()(2 1 3232/3233 32/=??=?==???=???=--W HCl V T CO Na mL g CO Na M HCl c T CO Na HCl CO Na HCl ω 6、0.5000g MgO 试样中加入 0.2645mol/L HCl 标准溶液48.00mL ,过量的HCl 用0.1000mol/ L NaOH 回滴,用去NaOH 14.35mL ,求试样中MgO%。 M(MgO)=40.30 g/mol %38.45%1005000 .02269 .02269g .0m 1035.141000.01 140.30m 121000.482645.0V c 1 1 M m 12V c MgO MgO 3 MgO 3 NaOH NaOH MgO MgO HCl HCl =?= =???+?=????+?= ?--ω 7、将1.000g 钢样中Cr 氧化成Cr 2O 7 2- ,加入25.00ml 0.1000mol/ L FeSO 4标准溶液,然后用0.01800mol/L KMnO 4标准溶液7.00mL 回滴过量的FeSO 4 ,计算钢中Cr 2O 3%。M (Cr 2O 3) =152.0g/mol 1 5 ')()(16 )O ()(42322= == =+ +b c KMnO n Fe n a c Cr n Fe n % 737.4%100000 .14737 0.0)(47370.0)(1000.701800.0500.152) O (6) ()(5) O () O (61000.251000.0)()(3 32443232344=?= =???+? =?+?=??=--Cr g Cr m Cr m KMnO V KMnO c Cr M Cr m FeSO V FeSO c ω 1、0.1000mol/LNH 3?H 2O 20.00ml(已知K b (NH 3?H 2O)=1.8?10-5)用同浓度的HCl 来滴定,计算未滴定前、计量点前半滴、计量点、计量点后半滴溶液pH 值。选择指示剂并指明指示剂颜色变化。

药物分析计算题

药物分析计算题 滴定度的计算 公式: 滴定度,每1 ml 滴定液相当于被测组分的mg 数,mg/ml ——T 1 mol 样品消耗滴定液的摩尔数,常体现为反应摩尔比,即1∶n ——n 例题:用碘量法测定维生素C 的含量:已知维生素C 的分子量为176.13,每1ml 碘液 (0.1mol/L )相当于维生素C 的量为多少? mg 61.17L 1mol g 176.13L mol 0.1=?==CM T 杂质限量计算 例题:对乙酰胺基酚中氯化物的检查:取本品 2.0g ,加水100ml ,加热溶解后,冷却,滤过, 取滤液25ml ,依法检查,与标准氯化钠溶液5.0ml (每1ml 相当于10μg 的Cl-)制成的对照液比较,浊度不得更大。问氯化物限量为多少(%)? 例题:葡萄糖中重金属的检查:取本品4.0g ,加水23ml 溶解后,加醋酸盐缓冲液(pH3.5) 2ml ,依法检查,含重金属量不得过百万分之五。问应取标准铅溶液多少ml (每1ml 相当于10μgPb/ml 的Pb )?

含量计算-容量分析法 原料药 例题:硝西泮的含量计算:称取本品0.2135g ,加冰醋酸15ml 与醋酐5ml 溶解后,加结晶 紫1滴,用高氯酸滴定液(0.1mol/L ,F=0.9836)滴定液至溶液显黄绿色,消耗滴定液7.80ml ,空白消耗滴定液0.15ml 。每1ml 高氯酸滴定液(0.1mol/L )相当于28.13mg 的硝西泮。求硝西泮的百分含量。 100 )(%0???-=W F T V V 含量 ? %=(7.80-0.15)ml ×28.13mg/ml ×0.9836×100% / 0.2135g =99.14% 片剂 ? 公式 例题:奋那露片的含量测定:取本品(0.2g/片)10片,精密称定其重量为2.0159g ,研细, 精密称取片粉0.0510g ,照氧瓶燃烧法依法进行实验。消耗硝酸汞滴定液(0.005mol/L,F=1.042)17.60ml 。已知,1ml 硝酸汞滴定液(0.005mol/L)相当于2.737mg 奋那露。试求奋那露片的标示百分含量。 注射液 ? 公式:

数学分析计算题库

一、 计算题:(每小题8分,共40分) 十六章 1、求y x y x xy y x y x +++→→2430 0lim 2、lim() x x y y x y →→+0 22 22 3、lim() x x y y x y →→+0 22 22 4、求 x y x x y x →∞ →+-α lim ()11 2 (10分) 十七章 1、求() z f xy x y =22 , 的所有二阶偏导数. 2、设2 2 2(,),z u f x y y =+求,,u u u x y z ??????,2u x y ??? 3、设22 2(, ),z u f x y f y =+是可微函数,求,,u u u x y z ?????? 4、设(,,)F f x xy xyz =,求,,F F F x y z ?????? 5. 求函数 ()33220,x y f x y x y ??=??? -, ,+ 22 22x y 0x y 0≠=+,+, 在原点的偏导数()00x f ,与()00y f ,. 6. 设函数()u f x y =,在2 R 上有0xy u =,试求u 关于x y ,的函数式. 7.设2 (,)y u f x y x =求 22,u u x x ????

8.设x h z h y g y f x e z d z c y b x a z y x +++++++++=),,(?, 求22x ??? 9. 1 1211222 21 21 21111),,(---=n n n n n n n x x x x x x x x x x x x u , 求 ∑=??n k k k x u x 1 10.求函数xyz u =在点)2,1,5(A 处沿到点)14,4,9(B 的方向AB 上的方向导数. 11.设)ln(2 v u z += 而 y x v e u y x +==+2 ,2 , 求 y x z ???2 12.用多元复合微分法计算 2 2cos sin ln )1(x x x x y ++=的导数. 13.求 5362),(22+----=y x y xy x y x f 在点)2,1(-的泰勒公式. 14.求 )sin(sin sin y x y x z +-+=在}2,0,0|),{(π≤+≥≥=y x y x y x D 上的最大与最小值. 15.设123123123()()() (,,)()()()()()() f x f x f x x y z g y g y g y h z h z h z φ=,求3x y z φ ???? 16、试求抛物面22 z ax by =+在点000(,,)M x y z 处的切平面方程与法线方程. 17、设2ln()z u v =+,而2 2,x y u e v x y +==+,求 ,.z z x y ???? 18、没222 (,,)f x y z x y z =++,求f 在点0(1,1,1)P 沿方向:(2,1,2)l -的方向导数. 19、求函数2x y z e +=的所有二阶偏导数和32 z y x ???. 20、设(,)x z f x y =求222,z z x x y ?????. 21、求2 2 (,)56106f x y x y x y =+-++的极值.

医学统计学分析计算题_与解析

第二单元 计量资料的统计推断 分析计算题 2.1 某地随机抽样调查了部分健康成人的红细胞数和血红蛋白量,结果见表4: 表4 某年某地健康成年人的红细胞数和血红蛋白含量 指 标 性 别 例 数 均 数 标准差 标准值* 红细胞数/1012 ·L -1 男 360 4.66 0.58 4.84 女 255 4.18 0.29 4.33 血红蛋白/g ·L -1 男 360 134.5 7.1 140.2 女 255 117.6 10.2 124.7 请就上表资料: (1) 说明女性的红细胞数与血红蛋白的变异程度何者为大? (2) 分别计算男、女两项指标的抽样误差。 (3) 试估计该地健康成年男、女红细胞数的均数。 (4) 该地健康成年男、女血红蛋白含量有无差别? (5) 该地男、女两项血液指标是否均低于上表的标准值(若测定方法相同)? 2.1解: (1) 红细胞数和血红蛋白含量的分布一般为正态分布,但二者的单位不一致,应采用变异系数(CV )比较二者的变异程度。 女性红细胞数的变异系数0.29 100%100% 6.94%4.18 S CV X = ?=?= 女性血红蛋白含量的变异系数10.2 100%100%8.67%117.6 S CV X =?=?= 由此可见,女性血红蛋白含量的变异程度较红细胞数的变异程度大。 (2) 抽样误差的大小用标准误X S 来表示,由表4计算各项指标的标准误。 男性红细胞数的标准误0.031 X S = ==(1210/L ) 男性血红蛋白含量的标准误0.374 X S = ==(g/L )

女性红细胞数的标准误0.018X S = ==(1210/L ) 女性血红蛋白含量的标准误0.639X S = ==(g/L ) (3) 本题采用区间估计法估计男、女红细胞数的均数。样本含量均超过100,可视为大样本。σ未知,但n 足够大 ,故总体均数的区间估计按 (/2/2X X X u S X u S αα-+ , )计算。 该地男性红细胞数总体均数的95%可信区间为: (4.66-1.96×0.031 , 4.66+1.96×0.031),即(4.60 , 4.72)1210/L 。 该地女性红细胞数总体均数的95%可信区间为: (4.18-1.96×0.018 , 4.18+1.96×0.018),即(4.14 , 4.22)1210/L 。 (4) 两成组大样本均数的比较,用u 检验。 1) 建立检验假设,确定检验水准 H 0:12μμ=,即该地健康成年男、女血红蛋白含量均数无差别 H 1:12μμ≠,即该地健康成年男、女血红蛋白含量均数有差别 0.05α= 2) 计算检验统计量 22.829X X u === 3) 确定P 值,作出统计推断 查t 界值表(ν=∞时)得P <0.001,按0.05α=水准,拒绝H 0,接受H 1,差别有统计学意义,可以认为该地健康成年男、女的血红蛋白含量均数不同,男性高于女性。 (5) 样本均数与已知总体均数的比较,因样本含量较大,均作近似u 检验。 1) 男性红细胞数与标准值的比较 ① 建立检验假设,确定检验水准 H 0:0μμ=,即该地男性红细胞数的均数等于标准值

数据分析计算题

加入稀盐酸的次序1234 加入稀盐酸的质量(克)10101010剩余固体的质量(克) 4.0 2.00.6m 九年级化学练习 2016-11-17 可用到的相对原子质量:Ca –40 C – 12 H – 1 O – 16 Cl – 35.5 1、某课外活动小组为测定当地石灰石中含碳酸钙的质量分数,取来了一些矿石,准确称取样品10g 放于烧杯中(杂质既不溶于水,也不与稀盐酸反应,也不分解),向其中加入足量的稀盐酸,根据实验测得的数据绘制右图。 问:(1)10g 样品可以产生多少克二氧化碳? (2)该样品中碳酸钙的质量分数 2、100克含杂质15%的大理石与足量的稀盐酸反应可以制取二氧化碳多少克? 3、某同学去我市的泰山公园游玩时,取回了若干块石灰石样品,他采用了以下的方法对样品中碳酸钙的质量分数进行检测:取这种石灰石样品6克,把40克稀盐酸分四次加入,测量过程所得数据见下表(巳知石灰石样品中含有的杂质不溶于水,不与盐酸反应)。 求:(1)从以上数据可知,这四次实验中,第 次石灰石样品中碳酸钙完全反应(2) m= 。 (3) 石灰石样品中碳酸钙的质量分数 (4)求一共产生二氧化碳的质量。

4、小强同学前往当地的石灰石矿区进行调查,他取回了若干块矿石样品,对样品中的 碳酸钙的质量分数进行检测,采用了以下的办法:取用8g这种石灰石样品,把40g稀盐酸分四次加入,测量过程所得数据见下表, (已知石灰石样品中含有的杂质不溶于水,也不与盐酸反应)问: 序号加入稀盐酸质量 (g) 剩余固体质量 (g) 第1次10 5.5 第2次10m 第3次101.2 第4次101.2 (1)8g石灰石样品中含有杂质多少克?(2)样品中碳酸钙的质量分数是多少?(3)右表中m的数值应为多少? (4)要得到280kg的CaO,需要上述 石灰石多少千克? (化学方程式:CaCO3高温CaO+CO2↑)

仪器分析计算例题

第二章气相色谱分析 例1:在一根90米长的毛细管色谱柱上测得各组分保留时间:正十四烷15.6min ;正十五烷21.95min ;正十六烷31.9min 。计算色谱柱的死时间及载气平均速度。 解:方法一:同系物保留值之间存在以下关系: 以()R M t t -代替' R t 可推导出: 2 (1)(1)() (1)()()(1)()() R n R n R n M R n R n R n R n t t t t t t t t -++--= ---将正十四烷、正十五烷、正十六烷的保 留时间代入公式:2 31.915.621.95min (31.921.95)(21.9515.6)M t ?-=--- 得 4.40min M t = 载气的平均流速 /M u L t - =, 即 90100/(4.4060)/34.09/u cm s cm s - =??= 方法二:直接用甲烷测定死时间。即以甲烷的保留时间作为死时间。 例2:在一根2m 长的色谱柱上,A 、B 、C 、三组分的保留时间分别为2.42min 、3.21min 、5.54min ;峰宽分别为0.12min 、0.21min 、0.48min 。另测得甲烷的保留时间为1.02min 。求: (1)A 、B 、C 组分的调整保留时间; (2)A 与B 、B 与C 组分的相对保留时间; (3)A 、B 、C 组分的容量因子; (4)A 、B 、C 组分的有效塔板数和塔板高度; (5)A 与B 、B 与C 组分的分离度; 解:(1)' (1) (1)R R M t t t =- 第三章 高效液相色谱分析 例1:高效液相色谱法分离两个组分,色谱柱长30cm 。已知在实验条件下,色谱柱对组分2 的柱效能为 26800m -1,死时间 1.5min M t =.组分的保留时间 124.15min, 4.55min.R R t t ==计算: (1)两组分在固定相中的保留时间1 2' ' ,;R R t t (2)两组分的分配比12;,k k

财务分析计算题题目

五、计算题 1 .垂直分析与比率分析 分析资料:某企业1999年6月30日资产负债表(简表)如下: 分析要求: (1)资产负债表垂直分析与评价; (2 )计算资产负债表比率。 2?因素分析 分析资料:某企业生产丙产品,其产品单位成本简表如下表。 丙产品单位成本表 年度单位:元 分析要求:()用连环替代法分析单耗和单价变动对单位材料成本影响; (2 )用差额计算法分析单位工时和小时工资率变动对单位直接人工的影响。

3 ?水平分析与垂直分析 分析资料:HHJJ公司1999年度资产负债表资料如下表: 资产负债表 编制单位:HHJJ公司1999 年12月31日单位:万元 分析要求:()对资产负债表进行水平分析 (2)对资产负债表进行垂直分析 (3)评价HHJJ公司的财务状况。 四、计算题 1.负债变动情况和负债结构分析 :万元 要求: (1)对负债的变动情况进行分析。

(2)进行负债结构分析。

资料二单位:万元 资料(三) 单位:万元 期初累计折旧:907100 期末累计折旧:1211190 要求: (1) 对固定资产变动情况进行分析 (2) 计算固定资产增长率、固定资产更新率、固定资产退废率、固定资产损失率。 (3) 计算固定资产净值率、固定资产磨损率。 3.存货分析 资料 单位:万元 要求: (1) 对存货的变动情况进行分析。 (2) 进行存货结构分析。 2.固定资产分析 资料(一) 单位:万元

五、业务题 (1)运用水平分析法分析资产负债表的变动情况并做出评价。(2)运用垂直分析法分析资产负债表结构变动情况并做出评价。(3)对资产负债表的变动原因进行分析。 (4)进行资产负债表的对称结构分析。

案例分析-计算题

案例分析-计算题

第八章案例分析计算题 推定全损 例如,汽车运往销售地销售,每辆售价为10000美元。途中船舶遇险,导致货物遭受严重损失,如要修复汽车,所需修理费用,再加上继续运往目的地费用,每辆车将超过10000美元,此时,被保险人有权要求保险公司按投保金额予以全部赔偿,并将残损汽车交保险公司处理。 案例: 有一被保货物—精密仪器一台,货价为15000美元,运载该货的海轮,在航行中同另一海轮发生互撞事故,由于船身的剧烈震动,而使该台一起受到损坏。事后经专家鉴定,认为该台仪器如修复原状,则需修理费用16000美元,如拆卸成零件出售,尚可收回5000美元。试分析在上述情况下,这台受损仪器应属何种损失?保险公司又应如何处理这一损失案件? 评析:这台受损仪器应属于推定全损。因为修理费用加上运至目的地的费用,超过该货在目的地的价值。保险公司对于发生推定全损的货物,除按保单的规定给予赔偿外,被保险人应将该货物委付给保险公司,即将该货的权益转让给

?船、货的共同安全,下令往舱内灌水,火很 快被扑灭,但是由于主机受损继续航行,于 是船长决定雇佣拖轮将船拖回新港修理,修 好后重新驶往新加坡。这次造成的损失有:(1)1000箱货物被火烧毁;(2)600箱货 物被水浇湿;(3)主机和部分甲板被烧坏; (4)拖轮费用;(5)额外增加的燃料和船 上人员的工资。 ?从损失的性质上看,上述哪些损失属于共同 海损,哪些属于单独海损?为什么? ?评析: ?(1)、(3)属于单独海损,因为这两项 损失是由于火灾这一风险直接造成的; ?(2)、(4)、(5)属于共同海损,因为这 三项是船长为了船、货的共同安全,进 行救火而向船舱灌水,造成的特殊牺牲 和支出的特殊费用。 案例: 有一载轮海轮在航行中不幸触礁,船身左侧出现裂口,大量海水涌进,舱内部分货物遭浸泡.

计算分析题答案

计算分析题答案

计算分析题 练习一 [目的] 练习财务比率的计算。 [资料] 宏达公司2008年度有关财务资料如下表所示。 (假定该公司流动资产等于速动资产加存货) [要求] 1.计算该公司流动资产的期初数与期末数; 2.计算该公司本期销售收入; 3.计算该公司本期流动资产平均余额和流动资产周转次数。 练习一答案 1.该公司流动资产的期初数=3000×0.75+3600=5850 该公司流动资产的期末数=4500×1.6=7200 2. 该公司本期销售收入=18000×1.2=21600 3. 该公司本期流动资产平均余额=(5850+7200)÷2=6525 该公司本期流动资产周转次数=21600÷6525=3.31 练习二 [目的] 练习财务指标的计算原理。 [资料] 兴源公司2008年12月31日的资产负债表如下表所示。该公司的全

部账户都在表中,表中打问号的项目的数字可以利用表中其他数据以及补充资料计算得出。 兴源公司资产负债表 2008年12月31日单位:万元 补充资料:(1)年末流动比率1.5;(2)产权比率0.6;(3)以营业收入和年末存货计算的存货周转率16次;(4)以营业成本和年末存货计算的存货周转率11.5次;( 5)本年毛利(营业收入减去营业成本) 31500万元。 [要求] 1.计算存货账户余额: 2.计算应付账款账户余额; 3.计算未分配利润账户余额; 4.计算有形资产负债率及有形净值负债率。 练习二答案 1.营业收入÷存货=16 营业成本÷存货=11.5 (营业收入一营业成本)÷存货=4.5 又因为: 营业收入-营业成本=销售毛利=31 500(万元)

投资分析 计算题

五、计算题 1.某企业兴建一个工业项目,第一年投资1200万元,第二年投资2000万元,第三年投资1800万元,投资均在年初发生,其中第二年和第三年的投资使用银行贷款,年利率为12%。该项目从第三年起开始获利并偿还贷款。10年内,每年年末,可以获净收益1500万元,银行贷款分5年等额偿还,问每年应偿还银行多少万元?画出企业的现金流量图。 附:(F/P,12%,1)=1.1200 (A/P,12%,5)=0.2774 解:依题意,该项目的现金流量图为(i=12%) 从第三年末开始分5年等额偿还贷款,每次应还款为 A=[2000(F/P,12%,1)+1800] *(A/P,12%,5) =(2000*1.120+1800)*0.2774 =1120.70(万元) 2.某投资项目各年的现金流量如下表(单位:万元):年份、现金流量 试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。 解:由所给资料可以求得: FNPV= —300—1200*(P / F,12%,1)—400*(P / F,12%,2)+500*(P / F,12%,3)+700(P / A,12%,7)*(P / F,12%,3) =939.50(万元) 因为FNPV大于0,所以该项目在财务上可行。 3、某工厂设计年产量为50万件产品,每件售价(P)14元,单位产品变动成本(V)为 10元/件,固定成本(F)60万元。试求:用产销量(Q)、销售收入(R)、生产能力利用率(S)、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。(8分) 解:盈亏平衡产销量Q*= = =15(万件) 盈亏平衡销售收入R*= Q**P=15*14=210(万件) 盈亏平衡生产能力利用率S*= = =0.3=30% 盈亏平衡产品销售单价P*= = +10=11.2(元/件)产销量安全度=1- S*=1-30%=70% 价格安全度=1- =1- =20% 4、某企业正准备投产一种新产品,研究决定筹建一个新厂,有A、B、C三种方案可供选择。A方案引进国外高度自动化设备进行生产,年固定成本总额为600万元,单位产品变动成本为10元;B方案采用一般国产自动化设备进行生产,年固定成本总额为 400万元,单位产品变动成本为12元;C方案采用自动化程度较低的国产设备生产,年固定成本总额为200万元,单位产品变动成本为15元。试确定不同生产规模下的最优建厂方案。(8分) 解:设年产销量为Q,则各方案的总成本为 A方案,TCA=FA+VAQ=600+10Q B方案,TCB=FB+VBQ=400+12Q C方案,TCC=FC+VCQ=200+15Q 当TCA=TCB时,解得Q=100 万件 当TCB=TCC时,解得Q=66.7 万件 即当产销量小于66.7万件时,选C方案, 当产销量在66.7至100万件时选B方案, 产销量大于100万件时,选A方案 5、已知某产品的生产成本函数和销售收入函数分别为;TC=180000+100Q+0.01Q ,TR=300Q-0.01Q ,试求其盈亏平衡产销量和最大盈利产销量。(10分) 解:在盈亏平衡点,TC=TR 则

财务分析计算题13个

财务分析练习题 2.计算该公司本期营业收入; 3.计算该公司本期流动资产平均余额和流动资产周转次数。 答案:1.该公司流动资产的期初数=3000×0.75+3600=5850(万元) 该公司流动资产的期末数=4500×1.6=7200(万元) 2. 该公司本期销售收入=18000×1.2=21600(万元) 3. 该公司本期流动资产平均余额=(5850+7200)÷2=6525(万元) 该公司本期流动资产周转次数=21600÷6525=3.31(次) 二、大华公司流动资产由速动资产和存货构成,年初存货为170万元,年初应收账款为150万元,年末流动比率为2,年末速动比率为1,存货周转率为4次,年末流动资产余额为300万元。 [要求]:1.计算该公司流动负债年末余额; 2.计算该公司存货年末余额和年平均余额; 3.计算该公司本年营业成本; 4.假定本年赊销净额为1080万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转天数。 答案:1.流动负债年末余额=300/200%=150(万元) 2.存货年末余额=300-150×100%=150(万元) 存货年平均余额=(170+150)/2=160(万元) 3.本年营业成本=160×4=640(万元) 4.应收账款年末余额=300-150=150(万元) 应收账款平均余额=( 150+150)/2=150(万元) 应收账款周转天数=150×360/1080=50(天) ; (2)销售毛利率:10%;(3)存货周转率(存货按年末数计算):9次; (4)平均收现期(应收账款按年末数计算,一年按360天计算):18天;(5)总资产周转率(总资产按年末数计算):2.5次。 [要求]:利用上述资料,列示所填数据的计算过程。 答案:(1)所有者权益=100+100=200(万元) 长期负债=200×0.5=100(万元) (2)负债和所有者权益合计=200+(100+100)=400(万元)(3)资产合计=负债+所有者权益=400(万元) (4)销售收入÷资产总额=2.5=销售收入÷400 销售收入=400×2.5=1000(万元) 销售成本=(1-销售毛利率)×销售收入=(1-10%)×1000=900(万元) 销售成本÷存货=9=900÷存货 存货=900÷9=100(万元) (5)应收账款×360天÷销售收入=18=应收账款×360天÷1000 应收账款=1000×18÷360天=50(万元) (6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元)

分析计算题

分析计算题(共30分) 1. (13分)题图所示为蜗杆-斜齿圆柱齿轮-直齿锥齿轮三级传动,已知蜗杆为主动,蜗轮轮齿旋向如图所示,已知输出轴的转向nⅢ,欲使Ⅱ、Ⅲ轴上的轴向力同时为最小,试在图中标出: ⑴各轮转向; ⑵斜齿轮3、4的轮齿旋向; ⑶各轮轴向力的F a的方向。 2、(10分)图中为蜗轮蜗杆与斜齿圆柱齿轮的组合传动,蜗杆为主动,已知蜗杆1的转向n1,蜗轮轮齿旋向如图所示,要求Ⅱ轴上的两轮所受到的轴向力能抵消一部分,试在图中标出: ⑴其余各轴转向; ⑵确定两个斜齿轮3、4的轮齿旋向; ⑶在啮合点处标出F a1、F a2、F t1、F t2、F a3、F a4的方向。 3、两级展开式齿轮减速器如图所示。已知主动轮1 为左旋,转向n l 如图示,为使中间轴上两齿轮所受的轴向力相互抵消一部分,试在图中标出各齿轮的螺旋线方向,并在各齿轮分离体的啮合点处标出齿轮的轴向力F a、径向力F r,和圆周力F t,的方向(圆周力的方向分别用符号⑧或①表示向内或向外)。 4、. (9分)受轴向力紧螺栓联接,螺栓的刚度为C b=400 000N/m m,被联接件刚度为C m=1600 000 N/m m,螺栓受预紧力F0=8000N,螺栓承受工作载荷F=4000N,求: (1)计算螺栓所承受的总拉力F2和残余预紧力F1; (2)若工作载荷在0至4000N之间变化,螺栓承载面积

A=96.6mm2,求螺栓的应力幅σa和平均应力σm; (3)受轴向力螺栓联接为什么要施加预紧力? (注:F2= F0+F) 5、. (6分)受轴向力紧螺栓联接,螺栓的刚度为C b=400 000N/m m,被联接件刚度为C m=1600 000 N/m m,螺栓受预紧力F0=8000N,螺栓承受工作载荷F=4000N,求: (4)计算螺栓所承受的总拉力F2和残余预紧力F1; (5)若工作载荷在0至4000N之间变化,螺栓承载面积 A=96.6mm2,求螺栓的应力幅σa和平均应力σm; (6)受轴向力螺栓联接为什么要施加预紧力? (注:F2= F0+F) 6、如右图所示的螺栓组联接,已知外载荷F=5KN,各有关几何尺寸如图所示。试计算受力最大螺栓所受的横向工作载荷F smax。(15分) 7、题图所示,轴上反装两个圆锥滚子轴承30209E,齿轮的分度圆直径d=200mm,其上作用圆周力F te=3000N,径向力F re=1200N,轴向力 F ae=1000N,载荷系数f p=1.2。试求: ⑴两轴承所受的径向力; ⑵两个轴承所受的当量动载荷; ⑶哪个轴承寿命更短? 附:F d=F r/2Y,e=0.4,Y=1.5; 当F a/F r>e时,X=0.4,Y=1.5;当F a/F r 九年级化学练习2016-11-17 可用到的相对原子质量:Ca –40 C – 12 H – 1 O – 16 Cl – 35.5 取来了一些矿石,准确称取样品10g放于烧杯中(杂质既不溶 于水,也不与稀盐酸反应,也不分解),向其中加入足量的稀 盐酸,根据实验测得的数据绘制右图。 问:(1)10g样品可以产生多少克二氧化碳? (2)该样品中碳酸钙的质量分数 2、100克含杂质15%的大理石与足量的稀盐酸反应可以制取二氧化碳多少克? 3、某同学去我市的泰山公园游玩时,取回了若干块石灰石样品,他采用了以下的方法对样品中碳酸钙的质量分数进行检测:取这种石灰石样品6克,把40克稀盐酸分四次加入,测量过程所得数据见下表(巳知石灰石样品中含有的杂质不溶于水,不与盐酸反应)。 求:(1)从以上数据可知,这四次实验中,第次石灰石样品中碳酸钙完全反应 (2) m= 。 (3) 石灰石样品中碳酸钙的质量分数(4)求一共产生二氧化碳的质量。 加入稀盐酸的次序 1 2 3 4 加入稀盐酸的质量(克) 10 10 10 10 剩余固体的质量(克) 4.0 2.0 0.6 m 序 号 加入稀盐酸质量 (g ) 剩余固体质量(g ) 第1次 10 5.5 第2次 10 m 第3次 10 1.2 第4次 10 1.2 4、小强同学前往当地的石灰石矿区进行调查,他取回了若干块矿石样品,对样品中的 碳酸钙的质量分数进行检测,采用了以下的办法:取用8g 这种石灰石样品,把40g 稀盐酸分四次加入,测量过程所得数据见下表,(已知石灰石样品中含有的杂质不溶于水,也不与盐酸反应)问: (1)8g 石灰石样品中含有杂质多少克? (2)样品中碳酸钙的质量分数是多少? (3)右表中m 的数值应为多少? (4)要得到280kg 的CaO ,需要上述 石灰石多少千克? (化学方程式:CaCO 3高温CaO+CO 2↑) 5、某同学取回了若干石灰石样品,他采取了以下的方法对样品中碳酸钙的质量分数进行检测: 取这种石灰石样品进行实验,测量过程所得数据见下表: (已知石灰石样品中含有杂质不溶于水,不与盐酸反应)。 实验次数 1 2 3 加入盐酸的质量(克) 100 50 50 石灰石的质量(克) 12 12 20 得到二氧化碳的质量(克) 4.4 4.4 4.4 求:(1)从以上数据可知,这四次实验中,第 次石灰石样品中碳酸钙与盐酸完全反应 (2)石灰石样品中碳酸钙的质量分数 历年试题及计算公式 第二章 1.某制造企业2007年6月30日资产负债表(简表)如下: 资产负债表单位:元 假定行业流动资产结构的平均值为30%; 要求:对该企业的资产负债表进行垂直分析,并对其资产结构及负债结构作出评价。(07年10月)43.某公司2007和2008年末的比较资产负债表有关数据如下: 要求: (1)将以上比较资产负债表填写完整; (2)分析总资产项目变化的原因; (3)分析负债项目变化的原因; (4)分析所有者权益项目变化的原因; (5)指出该公司应该采取的改进措施。(09年10月综合) 第三章 1.2006年乙公司及同行业先进企业的损益表主要项目如下: 项目(单位:万元) 乙公司同行业先进企业 主营业务收入8000 9000 主营业务利润2970 3772 其他业务利润1800 2000 期间费用1000 800 净利润3450 4606 要求:(1)编制比较损益表; (2)简要分析乙公司利润水平比同行业先进企业低的原因。(08年1月) 2.甲公司2006年至2008年主营业务收入和净利润资料如下表:(单位:万元) 项目2006年2007年2008年 主营业务收入5000 6200 6500 净利润480 550 540 要求:以2006年为基数,分别计算该公司2007年、2008年主营业务收入和净利润的变动额与变动率,并作简要分析。(09年1月) 第四章 要求:(1)计算表中A、B、C、D、E五项数据,并填在表格相应位置; (2)从现金净流量的组成说明该公司的现金流量状况:(3)推断该公司所处的发展周期; (4)说明该公司利润的质量。(08年10月) 2.某公司2008年与2007年简化的现金流量表如下:(单位:万元) 主表项目2008年2007年差异额差异率(%) 要求:(1)对现金流量表进行趋势分析,将计算的结果填入上表; (2)对现金流量表进行结构分析(09年1月综合) 3.某企业2003年、2004年与2005年有关现金流量资料如下:(单位:万元) 要求:(1)根据上述资料,以2003年为基年,进行现金流量的定比趋势分析; (2)进行简要的分析评价。(06年10月) 第五章 (一)杂质限量计算题4道 1.检查某药物中的砷盐,取标准砷溶液2ml (每1ml 相当于1μg 的As )制备标准砷斑,砷盐的限量为0.0001%,应取供试品的量为多少? 答:g 0.2% 0001.0% 100102g/m l 1%1006=???=?= -ml L CV S μ 供试品应取2.0g 2.取葡萄糖4.0g ,加水30ml 溶解后,加醋酸盐缓冲溶液(pH 3.5)2.6ml ,依法检查重金属(中国药典),含重金属不得超过百万分之五,问应取标准铅溶液多少ml ?(每1ml 相当于Pb10μg/ml ) 答:ml C LS V 2% 10010ml /g 10g 0.4105%1006 -6=????=?=-μ 标准铅溶液应取2.0ml. 3.肾上腺素中肾上腺酮的检查:称取肾上腺素0.250g ,置于25mL 量瓶中,加0.05mol/L 盐酸液至刻度,量取5mL 置另一25mL 量瓶中,用0.05mol/L 盐酸液稀释至刻度,用此液照分光光度法,在310nm 处测定吸收度,不得大于0.05,问肾上腺素的限量是多少?(以百分表示,肾上腺素 %1cm 1E =453) 答:%055.0%100g 250.0ml 5ml 25ml 25100145305.0=?? ??==S CV L 肾上腺酮的限量为0.055% 4. Ch.P.(2010)泼尼松龙中有关物质的检查: 取本品,加三氯甲烷-甲醇(9∶1)溶解并稀释制成每1 ml 中约含3 mg 的溶液,作为供试品溶液;精密量取2 ml ,置100 ml 量瓶中,用三氯甲烷-甲醇(9∶1)稀释至刻度,摇匀,作为对照溶液。照薄层色谱法(附录V B )试验,吸取上述两种溶液各5 μl ,分别点于同一硅胶G 薄层板上,以二氯甲烷-乙醚-甲醇-水(77∶12∶6∶0.4)为展开剂,展开,晾干,在105 ℃干燥10分钟,放冷,喷以碱性四氮唑蓝试液,立即检视。供试品溶液如显杂质斑点,不得多于3个,其颜色与对照溶液的主斑点比较,不得更深。 答:%02.0%1005 35 10023%100=???? = ?= 供试品量 杂质最大允许量 L (二)含量测定15道计算题 一、原料药的含量测定 1、精密称得乙酰半胱氨酸供试品W=0.3001g ,加水30mL 溶解后,精密量取25ml 于锥形瓶, 分析计算题及参考答案 1.某公司简化的现金流量表如下 要求: (1)计算表中A、B、C、D、E五项数据,并填在表格相应位置; (2)从现金流量的组成说明该公司的现金流量状况; (3)推断该公司所处的发展周期; (4)说明该公司利润的质量。 答案: 笼现金的能力;投资活动的现金流量净额为负数,说明该公司有可能增加了投资的力度,扩大经营规模方面占用了一定的资金;筹资活动的现金流量净额为负数,其原因有可能是企业放慢了筹资的速度。 (3)投资活动的现金流量净额为负数,说明该公司有可能处于成长期。 (4)该公司的经营活动现金流量占净利润的60%,说明实现的净利中有60%的现金流作保障,说明利润的质量较高。 2.某公司有关数据如下表: 假定一年按360天计算,周转天数的计算结果取整数 要求: (1)计算该公司2012年及2013年应收账款周转率和周转天数; (2)计算该公司2012年及2013年存货周转率和周转天数; (3)分析计算得出的结果。 答案:(1)2012年应收账款周转率=3160×95%÷2000=1.5次 2012年应收账款周转天数=360÷1.5=240天 2013年应收账款周转率=5000×90%÷2500=1.8次 2013年应收账款周转天数=360÷1.8=200天 (2)2012年存货周转率=1800÷200=9次 2012年存货周转天数=360÷9=40天 2013年存货周转率=3300÷220=15次 2013年存货周转天数=360÷15=24天 (3)从计算机果可以看出,2013年无论是应收账款还是存货其周转速度都在加快,说明该公司流动资产的利用效率在提高。 3. 某公司2012年末资产负债表如下: 资产负债表 2012年12月31日单位:元 要求:计算该公司的资产负债率,产权比率和权益乘数,并简要说明三个指标的共同经济含义,支出分析中存在的共同问题 答:负债总额=848402-(92400+406044)=349958元 资产负债率=349958/848402=41.25% 产权比率=349958/498444=70.21% 权益乘数=848402/498444=1.70(或:权益乘数=1+产权比率=1.70) 三个指标都能反映资产、负债和所有者权益之间的关系,都假设负债资金和股权资金所形成的资产对负债有着切实的保障,但没有考虑资产的结构,这是他们共同的问题 4.大华公司2010-2013年度的财务比率数据如下: 单位:元 计算分析题练习 一、会计分录 华诚公司系增值税一般纳税人,适用的增值税税率为17%。2010年8月份发生的部分经济业务如下: (1)“发料凭证汇总表”显示,当月生产车间共领用A材料198 000元(其中,用于甲产品生产120 000元,用于乙产品生产78 000元),车间管理部门领用A材料3 000元,公司行政管理部门领用A材料2 000元。 (2)“工资结算汇总表”显示,本月应付生产工人薪酬为114 000元(其中,生产甲产品的工人薪酬67 000元,生产乙产品的工人薪酬47 000元),应付车间管理人员薪酬为17 100元,应付行政管理人员薪酬为22 800元。 (3)本月计提固定资产折旧5 000元(其中,生产车间用固定资产计提折旧4 000元,行政管理部门用固定资产计提折旧1 000元)。生产车间购买办公用品4 400元,以银行存款付讫。 (4)8月1日向A公司销售商品一批,增值税专用发票上注明销售价格为200 000元,增值税额为34 000元。提货单和增值税专用发票已交A公司,A公司已承诺付款。该批商品的实际成本为140 000元。8月31日,该批产品因质量问题被A公司全部退回,退回的商品已验收入库。 (5)将丙产品15台作为福利分配给本公司行政管理人员,丙产品每台成产成本为140元,市场售价每台200元(不含增值税)。 要求:根据上述材料,回答1~4题: 1.根据业务(1)和(2)所编制的会计分录中,正确的有( AC )。 A.借:生产成本—甲产品120 000 —乙产品 78 000 制造费用 3 000 管理费用 2 000 贷:原材料—A材料203 000 B.借:生产成本—甲产品120 000 —乙产品 78 000 制造费用 5 000 贷:原材料—A材料 203 000 C.借:生产成本—甲产品67 000 —乙产品47 000 制造费用17 100 管理费用22 800 贷:应付职工薪酬 153 900 D.借:生产成本—甲产品67 000 —乙产品47 000 制造费用17 100 管理费用22 800 贷:应付工资153 900 2.根据业务(3)编制的会计分录中,正确的有( AB )。 A.借:制造费用 4 000 管理费用 1 000 贷:累计折旧 5 000 B.借:制造费用 4 000数据分析计算题

财务报表分析(一)历年计算题及公式

最新药物分析计算题总结

分析计算题及参考答案

计算题分析