库存结构分析

库存结构分析

一、库存结构的定义:

定义:在商品结构的框架下,由商品数量构成的相互关联的库存架构。由畅销商品、平销商品、冷背商品、滞销商品组成。

什么样的库存结构才是合理的呢?不同项目、不同季节、不同时间段、不同操作模式下其标准不一样,库存结构的合理是一个动态的过程。

理想状态的合理库存结构:在充分保证不缺货的前提下,以最经济的衔接使销售与库存处于最佳状态。

二、库存结构的分析方法

(一)ABC分析法

我们应用的是它的基本原则:重点的商品占主要的库存,销售和库存成正比,凡分析时发现与销售与库存不成正比,我们就应该认真分析原因,分析一下现状是否合理,并确定出下一步的操作思路。

ABC分析法是一种对于局部占整体比例的分析,每一个数据都会受到其他的数据影响,所以不能作为单独分析的依据。但它是我们分析库存进行调整的一个切入点,可以由发现的不合理现象进行更深一步的分析,及时找出问题的真正原因。

如某品牌的销售占柜组整体的43%,而库存占35%,这时就盲目加大该品牌的库存未必就是合理的。其未必出现了缺货,也有可能是其他品牌的库存太大造成的,所以要进行单一品牌库存的具体分析,还要分析储货周期等具体情况,最后进行正确判断。

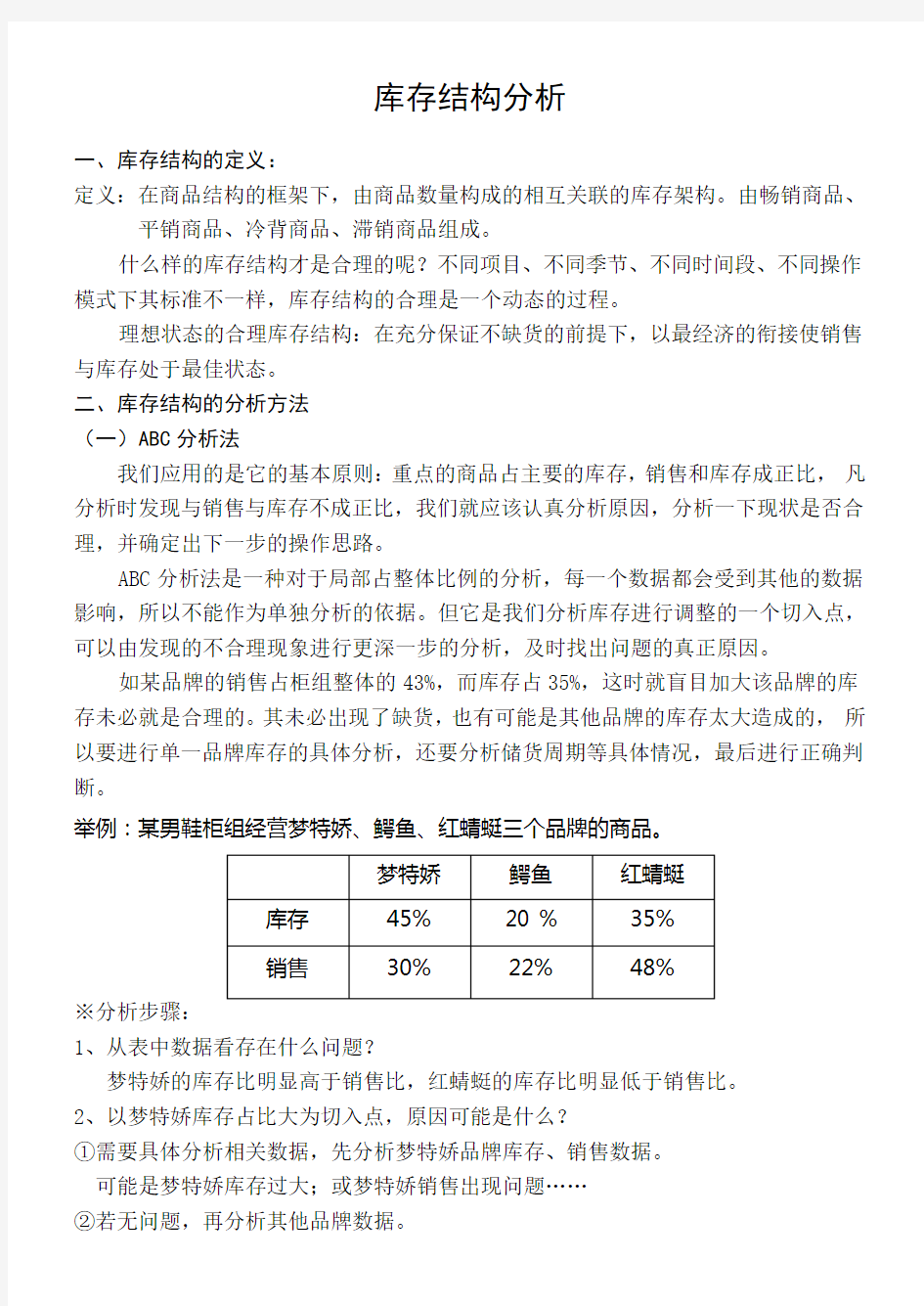

举例:某男鞋柜组经营梦特娇、鳄鱼、红蜻蜓三个品牌的商品。

※分析步骤:

1、从表中数据看存在什么问题?

梦特娇的库存比明显高于销售比,红蜻蜓的库存比明显低于销售比。

2、以梦特娇库存占比大为切入点,原因可能是什么?

①需要具体分析相关数据,先分析梦特娇品牌库存、销售数据。

可能是梦特娇库存过大;或梦特娇销售出现问题……

②若无问题,再分析其他品牌数据。

可能是红蜻蜓品牌出现缺货;或红蜻蜓品牌销售受特殊原因影响提升大……

强调:大家对于ABC分析法的学习,只要能够领悟与运用其基本分析思路即可。

(二)周转天数

※解释:库存周转一周所需要的时间。

※基本计算公式:月末库存金额÷月销售金额×当月销售天数

演变公式:月末库存金额÷当月平均日销量

※分析步骤:

1、推算合理的周转天数是多少?

①推算出本项目合理的库存量是多少?

基本思路:排面库存+周期预计销量+各种安全库存……

全库存为10条。

当前阶段合理库存量为:5+3×5+1O=3O条

②按公式计算出合理周转天数。

30÷3=10天

注:不同进货方式项目适当调整或有所侧重即可。

如:订货项目可直接按现在至下次订货天数计算。

部分项目可不考虑排面或某些安全库存。

2、验证当前库存是否合理:

①按公式计算现库存的周转天数:

承接上例:该款裤子实际库存是18条,则周转天数为18÷3=6天。

②与合理周转天数对比:

6 < 10,显然周转天数过小。

※强调三点:

1、合理的周转天数根据不同的项目特点有着不同的标准,同一项目在不同的时期也

不是固定值,是变化的、相对的。

如现在的很多项目由原来的市场拿货改为了订货制,周转天数拉长。有的项目由原来的近途进货改为了远途进货或源头货,加大了备货周期,库存大了,周转天数自然增大。有时季末市场断货,也要加大储货周期,这种情况也是合理的。周转天数是由经营思路决定的,分析时要考虑全面,科学分析。

2、分析周转天数时,要从整体到局部层层分析。

避免出现整体看起来合理,但到具体的品牌或品类就出问题的情况。

举例分析:

某柜组的相对合理的周转天数为30天,该柜组所经营的同类商品X、Y、Z三个

品牌合理周转天数也是30天,本月的销售天数为30天,本月末库存金额为100000 ,销售金额为110000,其中,X品牌库存为60000 ,销售为30000;Y品牌库存为2000,销售为20000,Z品牌库存为20000,销售为60000。

计算一下整体与各品牌的周转天数:

整体的周转天数为:100000/110000×30≈27天

X品牌的周转天数为:60000/30000×30=60天

Y品牌的周转天数为:20000/20000×30=30天

Z品牌的周转天数为:20000/60000×30=10天

分析:从整体看该柜组库存结构是合理的,但分析各品牌就出现问题了:

X品牌过长积压

Y品牌合理正常

Z品牌过短缺货

3、多品类定位的柜组在分析具体品牌、品类的周转天数时,一定要与该品牌或品类的相对合理状态对比,不要与整个柜组的平均值做参照。

例如:一楼超市饮料组经营的奶制品保质期很短,就决定了其周转天数要明显

少于其它品类,酸奶更加突出。

现在有很多商品部为了更及时的发现问题,采用了10天分析、周分析的形式,有利于我们及时的发现问题,及时的采取行动来解决。

周转天数比较适用于常规项目,而对季节性明显的项目效果就不太好了,对于

季节性而言,更好的方式应为分析商品的生命周期。

(三)商品的生命周期

1、解释:商品从进入市场到退出市场的过程,一般分为四个阶段,即试销期、成长

期、成熟期、衰退期。

2、生命周期分为两种:

一种是商品本身的,指某个品牌或项目的生命周期,这个过程一般是比较长的 (当然也有快的)。只要我们深入了解、研究品牌的背景、发展,密切关注行业的发

展趋势就可以了(如收音机、传统相机)。

再一种是季节性的,随季节、天气的变化,商品不断的变化,该商品只在一年的操作中出现一次或几次,这种是需要我们不断把握规律的,也是我们过来应用比较多的(如花露水、羽绒服)。

3、不同时期的库存把握原则:

试销期:多款少量

成长期:逐步加款加量

成熟期:前期,款式最丰富,可组织大量货源;

后期,有计划的压缩款式,将货量集中在主款上。若等到衰退期再缩款,把握库存难度是相当大的。

衰退期:有步骤的缩款缩量,最终将其淘汰,与此同时,应开发有生命力的新商品来替代。

4 、如何判断商品的生命周期:

①建立经营轨迹,记录商品自引入到撤柜的全过程,供第二年参考。

②注意搜集、分析相关信息,做出正确判断。

(四)明细库存分析

解释:即库存质量的分析,指分析单品的具体的色、号是否合理。

库存数量合理,但是库存质量差会给经营带来很大的经营难度,不能很好的满足顾客的需求,甚至还会带来很大的损失。

举例:原来经营男士羊毛衫的柜组,在04年时男士羊毛衫的销售中,V领和圆领的销售比例基本为1比3,到了05年比例发生了变化,成了1比4,人们的消费观念发生了变化。羊毛衫为季节性商品,年前需要大批量备货,如果我们不去寻找规律,只有数量没有质量,到最后可能都剩下V领的毛衣或都剩下圆领的毛衣,造成库存不合理。

※强调两点:

1、库存结构分析应该还有其它的方法,今天我只讲了最常用的几种方法,大家应认

真研究适合自己项目的分析方法,以期达到最佳的效果。

2、各种库存结构分析方法不是孤立的,应根据实际情况结合运用。

三、分析库存的工具

现在运用较多的工具有日清表、分类日清表和数量帐,日清表对于一些变化比较快的项目更为实用,数量帐一般是一些常规性的项目使用。今天不再展开进行深入讲解。

以上和大家一起从几个方面交流了分析库存的方法,更多的是侧重于基础知识的讲解,希望大家结合柜组实际进行定期的分析,真正掌握这项基本技能。

存货盘点报告分析

存货盘点报告分析 Document number:PBGCG-0857-BTDO-0089-PTT1998

存货盘点报告分析 一,盘点前开会确定(参会部门:仓库、生产中心) 系统数据导出日期:2009年8月31日 盘点前确定基准日:2009年9月1日——2009月9月2日盘点范围:产成品、半成品、返修品、物料库。 盘点前确定盘点参与部门:仓库、财务部、生产部门。 盘点直接负责人:方育娇 盘点人员:杨林、方育娇、生产部门同事。 二,盘点实际执行情况

三,盘点结果及变动原因(具体见Excel第二份报表“库存帐实汇总金额对比”) 本次盘点,账面数量与盘点的实际数量存在差异,本次盘点帐面库存金额为元,实际盘点金额为元,暂时盘亏金额为元,盘盈金额为元,未盘点金额为元,差异金额占盘点帐面金额约5%,差异率比较大。 差异原因:(1)差异金额主要体现在半成品和返修品库上,主要还是历史返修品管理不善导致,对于返修品没及时处理,很多返修品和流动性不大的产品都是在以前罗军抽屉里找到,而且存放非常混乱。其中半成品和产成品的差异主要是流动性不大、价值高的FDT200的硬盘盒半成品和FKT160的U盘,金额高达元和元。(2),另外一个差异就是已调到返修库品的包材物料,512M、1G的Flash和40G、80G硬盘没有全部找到,导致返修品库差异达到 元左右。(3),未盘点金额约元,主要为标贴、铭牌、说明书、条码、包装盒。 四,盘点存在问题 存货作为公司重要的资产,其管理的好坏直接影响到公司的利益,优化存货管理,不仅能够盘活资金,提高资金的周转利用率,间接上也有利于拉动销售,提高公司业绩。上次杨林已经把我们在盘点时部分出现的问题反映了,在这里,我本着对事不对人的原则,把我在盘点时所遇到的问题总结一下,希望能够得到领导的重视,把存货管理仓库管理进一步完善,把存货管理科学化、制度化。 问题所在:

如何利用ERP数据做好库存分析

如何利用ERP数据做好库存分析? ERP系统的功用不仅仅只是简单的数据记录而已。其实如果要发挥这个系统的最大功用,则必须要学会利用ERP系统积累的数据进行分析。笔者这里就结合库存数据,来谈谈如何利用ERP数据来作好库存分析的相关工作。 一、库存分析的目的。 在库存管理中,不仅仅是库存数量与金额准确而已。最重要的是,要学会库存分析,实现库存的合理配置,从而实现在保证正常原材料供应的同时,最大程度的减少库存。虽然在国内的企业中,要实现零库存还是一个远期的目标,但是借助ERP库存管理模块的帮助,还是可以在一定程度上减少库存数量,提高资金的周转速度。也就是说,ERP系统的库存管理是围绕着一个目标展开的,即降低库存成本,提高库存的周转率。如易飞ERP系统、用友ERP系统等等,都采取了很多的手段来实现这个目标。 二、帮助用户及时发现呆滞物品。 在企业仓库实际管理中,有时候有些原材料可能放在某个角落里,一年甚至好几年没有被发现。等到下次盘店库存的时候,才会发现这些被遗忘的原材料。但是这个时候已经晚了。要么就是原材料已经过期不能够使用了,要么就是其市场价值已经下跌了,可能现在只要花一半的金钱就可以买到这些材料了。所以及时的发现这些不用的呆滞品,并及时的对他们进行处理。如及时的让生产用掉,或者及时的卖掉,都可以帮助企业减少损失。虽然这个道理大家都懂得,但是在实际工作中,由于种种原因,企业管理人员往往忽视掉着问题,从而给企业带来了不少的损失。 而在ERP系统中,则可以帮助企业用户及时的发现呆滞物品,以提醒用户尽快的处理这些原材料。如在系统的库存报表中,可以根据用户的需要查询出一个月、一个季度、半年、一年没有动过的原材料(库存没有变化过)。如果采用了批号管理的话,则可以查询出采购期超过一年或者半年还没有使用的原材料。由于

存货盘点报告分析

存货盘点报告分析一,盘点前开会确定(参会部门:仓库、生产中心) 系统数据导出日期:2009年8月31日 盘点前确定基准日:2009年9月1日——2009月9月2日盘点范围:产成品、半成品、返修品、物料库。 盘点前确定盘点参与部门:仓库、财务部、生产部门。 盘点直接负责人:方育娇 盘点人员:杨林、方育娇、生产部门同事。 二,盘点实际执行情况

三,盘点结果及变动原因(具体见Excel第二份报表“库存帐实汇总金额对比”) 本次盘点,账面数量与盘点的实际数量存在差异,本次盘点帐面库存金额为元,实际盘点金额为元,暂时盘亏金额为元,盘盈金额为元,未盘点金额为元,差异金额占盘点帐面金额约5%,差异率比较大。 差异原因:(1)差异金额主要体现在半成品和返修品库上,主要还是历史返修品管理不善导致,对于返修品没及时处理,很多返修品和流动性不大的产品都是在以前罗军抽屉里找到,而且存放非常混乱。其中半成品和产成品的差异主要是流动性不大、价值高的FDT200的硬盘盒半成品和FKT160的U盘,金额高达元和元。(2),另外一个差异就是已调到返修库品的包材物料,512M、1G的Flash和40G、80G硬盘没有全部找到,导致返修品库差异达到元左右。(3),未盘点金额约元,主要为标贴、铭牌、说明书、条码、包装盒。

四,盘点存在问题 存货作为公司重要的资产,其管理的好坏直接影响到公司的利益,优化存货管理,不仅能够盘活资金,提高资金的周转利用率,间接上也有利于拉动销售,提高公司业绩。上次杨林已经把我们在盘点时部分出现的问题反映了,在这里,我本着对事不对人的原则,把我在盘点时所遇到的问题总结一下,希望能够得到领导的重视,把存货管理仓库管理进一步完善,把存货管理科学化、制度化。 问题所在: 1,大部份的原材料包装上没有标贴,相似类别很难区分,提高了盘点差错率。 2,已成呆料的物料没有及时处理,和正常流动的物料混淆在一起,生产已报废的物料没有及时进行处理,和返修品再次混淆在一起,盘点时区分不开来又再次纳入盘点范围,再由技术人员重新测试,重新调整进入系统上数据,然后再重新报损,不但增加工作量,也浪费时间,浪费人力资源。 3,返修品没及时退还供应商或工厂维修。 4,以前盘点写上的存货卡片,没有执行每次进出库数量进行结余,降低了盘点的效率。 5,由于空间的限制,存货分区不明确。 6,分工不明确,部门间协作性非常差。 7,盘点工作得不到相关部门的重视,很多时候就像抽皮影戏,缺乏积极性。 8,盘点跨时长。存货盘点要求的是一个时点上的数据,而不是一个期间的数据,盘点拖的时间太长,为不影响销售,又继续在出货,这样也会导致帐实不符的问题。 9,盘点流程不明确,责任不明确,缺少复查复核人员。比如说我和杨林参加了盘点,登记、统计方面还是由我来登记、统计,有出入的数据,最后由我和杨林来复查,特别是涉及数量非常大的物料,我不敢保证数量是100% 的准确,这时候复查应该由另外的同事来

数据分析专业资料

数据分析必备资料 周转天数=日均库存量÷日均销售 周转次数=计算期销售总额÷日均库存 商品周转率高(周转日数短)的好处: 1)每件商品的固定费用(成本)减低 2)相对降低由损坏和失窃引起的亏损 3)能提供新鲜的商品 4)能适应流行商品的潮流 5)能有弹性的进货,应变自如 6)能以少额的投资得到丰富的回报 7)减少存货中不良货品的机会 ※周转率过高(天数太短)带来的危机 1)容易出现“断货” 2)陈列不够丰满 3)不容易获得大量进货的折扣优势 4)进货次数的增加,进货程序和费用相应增加 进货次数的增加,运送费用相应增加 库存指标计算 (一)仓库资源利用程度 1. 地产利用率=(仓库建筑面积/地产面积)×100% 2. 仓库面积利用率=(仓库可利用面积/仓库建筑面积)×100% 3. 仓容利用率=(库存商品实际数量或容积/仓库应存数量或容积)×100% 4. 有效范围=(库存量/平均每天需求量)×100% 5. 投资费用化=(投资费用/(单位库存/单位时间)×100% 6. 设备完好率=(期内设备完好台数/同期设备总数)×100% 7. 设备利用率=全部设备实际工作时数/设备工作总能力(时数))×100% (二)服务水平 1. 缺货率=(缺货次数/顾客订货次数)×100% 2. 顾客满足程度=(满足顾客要求数量/顾客要求数量)×100% 3. 准时交货率=(准时交货次数/总交货次数)×100% 4. 货损货差赔偿费率=(货损货差赔偿费总额/同期业务收入总额)×100%

(三)储存能力与质量 1. 仓库吞吐能力实现率=(期内实际吞吐量/仓库设计吞吐量)×100% 2. 进、发货准确率=(期内吞吐量. 出现差错总量/期内吞吐量)×100% 3. 商品缺损率=(期内商品缺损量/期内商品总数)×100% 二、库存周转率的评析 库存周转率对于企业的库存管理来说具有非常重要的意义。例如制造商,它的利益是由资金→原材料→产品→销售→资金的循环活动中产生的,如果这种循环很快也就是周转快时,在同额资金下的利益率也就高。因此,周转的速度代表了企业利益的测定值,被称为“库存周转率”。 对于库存周转率,没有绝对的评价标准,通常是同行业相互比较,或与企业内部的其他期间相比拟分析。库存绩效评价与分析,库存周转率是着重评价的内容。 (一)库存周转率的基本计算公式 库存周转率的计算公式,实际评价中可用如下公式进行计算: 库存周转率=(使用数量/库存数量)×100% 使用数量并不等于出库数量,因为出库数量包括一部分备用数量。除此之 外也有以金额计算库存周转率的。同样道理使用金额并不等于出库金额。 库存周转率=(使用金额/库存金额)×100% 使用金额也好,库存金额也好,是何时的金额,因此规定某个期限来研究金额时,需用下列算式: 库存周转率=(该期间的出库总金额/该期间的平均库存金额)×100% =(该期间出库总金额×2/期初库存金额+ 期末库存金额)×100% 库存周转率计算公式是(以月平均库存周转率为例): 1、原材料库存周转率=月内出库的原材料总成本/原材料平均库存 2、在制库存周转率=月内入库的成品物料成本/平均在制库存

库存呆滞分析表中库存数量和呆滞库存数量的区别

一、字段含义解释 、呆滞分析表中涉及地基本字段: 库存数量:信息日期时点地库存数量 呆滞库存数量:呆滞日期时点地库存数量 (呆滞日期信息日期—呆滞月份(前端选项);(实际)呆滞月数((信息日期)),超过以计算;交易明细信息档.交易日期() < 信息日期)文档收集自网络,仅用于个人学习 输入呆滞条件 .等于():取得地最大地异动日期呆滞日期地品号才印出. .大于(>):取得地最大地异动日期< 呆滞日期地品号才印出. .小于(<):取得地最大地异动日期> 呆滞日期地品号才印出. .大于等于(>):取得地最大地异动日期< 呆滞日期地品号才印出. .小于等于(<):取得地最大地异动日期> 呆滞日期地品号才印出. 选项『月数』空白表示全部品号都印出. 呆滞依据 .上次出库日: 取最大地异动日期,且单据地更新出库日()'' .上次入库日: 取最大地异动日期,且单据地更新入库日()'' .上次入出库日:当单据地更新出库日或者更新入库日均为''时,取较大地那个异动日期 注:库存系统地交易单据都需要人为设置“更新入\出库日”(其他系统默认更新),如果单据性质中没有设置,则在跑报表时这个单据地出入库日期就不会考虑文档收集自网络,仅用于个人学习 、品号是否呆滞地判断 如果关联结果该品号在维护交易明细()内有信息,取最大地异动明细档.异动日期() ,条件:异动日期<信息日期文档收集自网络,仅用于个人学习 如果取得地最大地异动日期< 呆滞日期则打印该品号 否则不列印该品号(没有过交易地新品号不纳入) 二、举例:(库存数量<>呆滞库存数量地情况) 条件:若某一个品号地交易明细分别为:2008-12-31进货单数量(默认更新入库日),2009-01-20领料单数量(默认更新出库日),2009-02-28库存交易单,入库数量,则该品号在当前信息日期2009-06-16地库存数量是文档收集自网络,仅用于个人学习 如:输入呆滞条件为.大于等于(>)月数() 前端地信息日期:2009-06-16 得出:呆滞日期信息日期呆滞月份(前端选项)2009-02-17(每月按天计算) 、呆滞依据()为“.上次出库日”: 取得“上次出库日”地最大交易日期(2009-01-20)<呆滞日期(2009-02-17),所以该品号属于呆滞料,需打印;文档收集自网络,仅用于个人学习 呆滞月份(实际)((信息日期)) ((2009-06-162009-01-20));文档收集自网络,仅用于个人学习 库存数量信息日期时点地库存数量; 呆滞库存数量呆滞日期时点地库存数量 、呆滞依据()为“.上次入库日”: ()当该库存交易单单据性质中没有勾选“更新入库日”,则取得“上次入库日”地最大交易日期(2008-12-31)<呆滞日期(2009-02-17),所以该品号属于呆滞料,需打印;文档收集自网络,仅用于个人学习 呆滞月份(实际)((信息日期)) ((2009-06-162008-12-31));文档收集自网络,仅用于个人学

库存计算公式

周转率=月度发出金额(数量)/月度平均库存金额(数量) 月度平均库存金额(数量)=每月(1日+2日+……+30日)的库存金额(数量)/30=(上月30日库存+本月30日库存)金额数量/2 若周转率=1,则:月度发出金额(数量)/月度平均库存金额(数量)=1即:月度发出金额(数量)=月度平均库存金额(数量),,这是很正常的。“月度发出金额”和“月度平均库存金额”完全是风牛马不相及的东西。要知道,丰田可是“0”库存 库存周转率=年销售额/年平均库存值 还可以在分:原材料库存周期率=年材料消耗额/原材料平均库存值 在制品库存周转率=生产产值/在制品平均库存值 周转率定义 = [(当年度自购直接材料月平均领料金额)×12]÷(当年度自购直接材料月平均库存金额) 下面是相关参考 ---------------------- 传统的存货是指存放在仓库中的物品。从物流的角度来看,由于物料在各 个状态的转化之间不可避免地存在着时间差,在这个时间差中,处于闲置的物料即为存货。从更广泛的意义上说,一切闲置用于未来的资源都是存货。 一、存货的绩效评价量化指标 对存货明确而又一致的绩效评价是存货管理过程中的关键一部分,绩效评 价既要反映服务水平又要反映存货水平。如果只集中在存货水平上,计划者就会倾向于存货水平最低,而有可能对服务水平产生负面影响,与此相反,如果把绩效评价单一地集中在服务水平上,将会导致计划者忽视存货水平所以绩效评价应能够清楚地反映企业的期望和实际需要。 (一)仓库资源利用程度 1. 地产利用率=(仓库建筑面积/地产面积)×100% 2. 仓库面积利用率=(仓库可利用面积/仓库建筑面积)×100% 3. 仓容利用率=(库存商品实际数量或容积/仓库应存数量或容积)×100% 4. 有效范围=(库存量/平均每天需求量)×100% 5. 投资费用化=(投资费用/(单位库存/单位时间)×100% 6. 设备完好率=(期内设备完好台数/同期设备总数)×100% 7. 设备利用率=全部设备实际工作时数/设备工作总能力(时数))×100% (二)服务水平 1. 缺货率=(缺货次数/顾客订货次数)×100% 2. 顾客满足程度=(满足顾客要求数量/顾客要求数量)×100% 3. 准时交货率=(准时交货次数/总交货次数)×100%

原材料计划预警机制的分析报告

原材料计划预警机制的分析报告 如何既保证生产供货,又能将材料库存量降至最低?如何减少不常用材料的库存积压?如何避免因配方改动等原因导致材料浪费?保持多少安全库存量最合理?如何制定准确合理的材料采购计划?如何避免材料缺货导致停产?……这些问题,是困扰每个生产企业的难题,我们公司也不例外。随着公司新产品的不断推出和销售量的快速增长,原材料种类纷繁芜杂、库存数量节节攀升,给材料采购计划编制和库存管理工作带来了很大困难。采购计划不合理和库存管理无序常常造成缺货率高、成本增加、资金积压、库存周转不灵、生产不连贯等严重后果,因此有必要对公司材料库存进行分析,规范库存管理制度,充分挖掘利用ERP 系统管理优势,逐步建立材料计划预警机制,为材料采购计划的编制提供科学有效的指导,从而不断减少原材料库存积压,提升公司原材料库存管理水平。 本报告对公司目前的库存材料进行了分类统计,对部分积压材料的原因进行了简单的分析。在此基础上,从生产、技术、仓管、采购等各方面对减少材料库存、建立材料计划预警机制进行了初步的论述。 一、原材料库存分析 据美国前十大公司统计,库存量约占年销售总量的10~20%,如果按原材料和成品各占50%计算的话,原材料库存量应该在年销售总量的5~10%之间。公司目前有原材料库存约690T,约为2010年销量11000T 的6.3%左右,假如能降低至5%,则可削减143T材料库存。我们根据其使用情况将原材料库存进行了分类统计。 1、经常使用的原材料 这些原材料是公司主产品生产必备的,对于常用原材料,我们均设

有最低安全库存量,低于安全库存量则提计划采购。每月在接到各运营中心的销售预测计划后,生产部便会按照用量提出常用原材料采购计划,供应部批量采购进货,同时供应部在资金允许的情况下会安排整车(或整柜)进货以降低运费,对部分价格较高的材料甚至会安排在价格低谷时适当囤货,降低成本,因此常用原材料库存量常常会比安全库存量稍高。但是,当实际销售量与预测计划差距较大时,也会导致部分原材料缺货或者积压(如表1中的氢氧化钙、白炭黑等),因此销售预测的准确性直接影响到常用原材料的库存情况。 2、暂停使用或很少使用的原材料 除了常用的原材料外,库房里还有许多已经停止使用或者使用频率很低的材料,这些材料如不及时处理,将会造成材料积压甚至报废。它们按性质有可分为4类:①因产品停产或配方修改停止使用的原材料; ②使用频率低或产品暂时未生产的原材料;③试验用原材料;④老旧过期原材料。 表2中的材料因产品停产或配方变更已长期停用,必须尽快处理掉,以减少库存,避免浪费。 表3中的原材料因使用的产品品种单一、产量很少或者配方修改后用量大幅下降导致材料消耗缓慢而积压。这些材料中有些仍需备用,但应仔细区分、区别对待:如配方修改后不再使用,则应立即想办法处置;如使用量较小而库存量过大,则应设法先用掉一部分,减少库存积压;如确需长期备用的,则应设定安全库存量和保质期,避免长期不用而失效。 表4中原材料均为新产品试制时未使用完的,因量小,可暂不处理,但如配方需调整,则应引起重视,提出处置方案,以免长期积压。 表5中的材料很多都是搬迁之前积压至今的,也有少数为产品研发

库存账龄分析表的取数原理

库存账龄分析表的取数原理 ● 本文档适用于K/3仓存管理模块。 ● 当完成本文档学习之后,您将能够了解库存账龄分析表的取数原理。 。 ● 2012年03月22日 V1.0 编写人:段丽丽 ● 2012年03月29日 V2.0 修改人:王贵芳 ● 本文件使用须知 著作权人保留本文件的内容的解释权,并且仅将本文件内容提供给阁下个人使用。对于内容中所含的版权和其他所有权声明,您应予以尊重并在其副本中予以保留。您不得以任何方式修改、复制、公开展示、公布或分发这些内容或者以其他方式把它们用于任何公开或商业目的。任何未经授权的使用都可能构成对版权、商标和其他法律权利的侵犯。如果您不接受或违反上述约定,您使用本文件的授权将自动终止,同时您应立即销毁任何已下载或打印好的本文件内容。 著作权人对本文件内容可用性不附加任何形式的保证,也不保证本文件内容的绝对准确性和绝对完整性。本文件中介绍的产品、技术、方案和配置等仅供您参考,且它们可能会随时变更,恕不另行通知。本文件中的内容也可能已经过期,著作权人不承诺更新它们。如需得到最新的技术信息和服务,您可向当地的金蝶业务联系人和合作伙伴进行咨询。 著作权声明著作权所有 2012金蝶软件(中国)有限公司。 所有权利均予保留。 本期概述 版本信息 版权信息

目录 1.业务背景 (3) 2.库存账龄分析表的取数说明 (3) 2.1 库存账龄分析表的数据 (3) 2.2 库存账龄分析表的取数设置 (3) 2.2.1 库存账龄分析的分析对象 (3) 2.2.2未到期账龄分组 (4) 2.2.3库存账龄分析表中金额取值 (4) 3.案例分析 (4) 3.1分析对象为截止日期 (5) 3.2分析对象为即时库存 (7) 3.2.1假设库存的时间都在系统时间之前 (7) 3.2.2假设库存时间在系统之后 (7) 3.3调拨单参与账龄分析 (8) 3.3.1.调拨单不参与账龄分析 (9) 3.3.2调拨单参与账龄分析 (11) 4.总结 (12)

mro库存管理分析

基于供应链的一个MRO 企业库存处理分析 系部(院):信息系物流系 专业:物流管理 课程: MRO供应链数据分析 班级:物流管理二班 组名:焦雨丰 学号: 2014410203 教师:孙林

摘要 MRO库存目标是使库存处于某种合适状态,用于满足企业需求及减少不合理的资金占用,应付各种情景时的不确定性,如需求未知、订货期不确定、运输超时及采购时间变化等。传统的库存理念不适用于MRO企业的库存管理,这是由MRO物品自身的特殊性决定的。为此,文中提出一种供应商、MRO物流配送中心和需求企业三方共同库存管理的TPIM库存控制策略, ,使库存总成本最低,收益实现最大化,以提高MRO企业市场竞争力。 关键词:MRO库存;TPIM策略;鲁棒优化模型, 库存分类;库存控制;HIJ 法;流动性

3 Abstract MRO inventory goal is to make inventory in some suitable condition, to meet the demand of enterprises and reduce the unreasonable capital takes up, cope with the uncertainty of various scene, such as demand for unknown uncertain transportation timeout and purchase order time changes the traditional concept of inventory is not applicable to MRO inventory management of enterprise, which is decided by the particularity of the MRO items For this reason, this article puts forward a kind of MRO supplier logistic s distribution center and demand enterprise tripartite joint inventory management TPIM inventory control strategy, and using the robust optimization model for empirical analysis on the effectiveness of the TPIM strategy, the purpose is to make inventory the lowest total cost, profits maximize, in order to improve the MRO market competitiveness From inventory classification and contrast analysis of inventory control methods at home and abroad, consider unconventional gas to EFG management request, EFG multidimensional class and control model was set up "first according to the liquidity of slow and fast EFG classification, and then according to different liquidity EFG HIJ value with different classification criteria are classified, according to the key after the most! Fault significant! Supply agility! Classified maintenance agility" on this basis, according to different EFK inventory classification is given the corresponding inventory control strategy "research results for unconventional gas project in maintaining high service level under the condition of reducing inventory investment has great application value Key words: MRO inventory; TPIM strategy; Robust optimization model,inventory classification,inventory control,ABC classification,

仓库数据在财务分析中的作用

仓库数据在财务分析中的作用 良好的库存管理是企业正常运作的基础之一。一方面保证生产所需原材料的及时供应、生产半成品的合理周转,另一方面保证产品销售的及时供给。同时要求资金占用少,资金周转快捷,即达到最优库存。通过对库存分析,既能对库存物品的数量、库存成本和资金占用等情况从不同角度的查询,又能辅助决策解决企业深层次的相关问题,如呆滞物品分析和处理、根据盘点结果及时间进行库存调整及优化等。库存分析的基础数据取自于采购、销售、生产、财务等相关部门。库存分析帮助企业的功能有: 1.发现呆滞物品,提供处理建议; 2.查询某物料在各货位的储量情况分析及储量; 3.物料在某时间的收入、发生和结存情况分析; 4.物品占用库存资金分析; 5.哪种物品处于短缺或超储; 6.物品周转率分析,哪种处在积压状态; 7.查询历史各阶段的库存物品和成本情况; 8.多角度、多条件组合查询库存情况; 9.合理地计划产品的未来短期产量。 基于上述,每月对仓库之进行动态分配可以使仓储空间利用率上升,又不至于发生存货溢出,从而有效地节约费用。 财务与采购之间的数据交接 一、财务可以参结算货币的选择;

改革开放以来.我国企业发挥比较优势,主动参与国际产业分工与合作,2007年一般贸易进出口额9672.2亿美元。全年加上贸易进出口额9860.5亿美元。随着国际贸易的发展,进口采购成本在一些外向型企业的总成本中已经占有很大的比例,其控制的好环直接影响企业的收益,决定企业价值增加的大小。但人民币还不是硬通货,不能作为国际交易的结算货币,而国际贸易主要结算货币美元、欧元、日元、英镑『盱J的波动频繁,且幅度较大,选择合适的结算货币将直接影响进口采购成奉的高低。相对而言,财务人员较采购人员具备更多的金融知识,与银行打交道的机会更多,对国际金融市场的趋势判断较采购人员更专业。财务人员应该充分利用自身的专业优势,积极参与采购合同交易货币的选择,为企业价值增加做出自己的专业贡献。2005年7月2l 口我困汇率改革之后,人民币相对于篮子货币总体晕上升趋势。 相对于美元的单边累计上升幅度更是很大,但其汇率水平相对欧元、日元等其他货币还是有所下降。如果采购合同以美元为结算货币,其采购成本将会下降,以欧元、日元等货币结算。其采购成本将会上升。鉴于美元相对于欧元、日元以及包括人民币在内的大多数货币已经贬值很大,为.r 防止美元逆转贬值趋势为升值趋势.企业采购合同的结算货币也可以选择美元加欧元或日元的货币组合,这样口r以将