会计综合模拟实训教程(张臻主编)会计分录

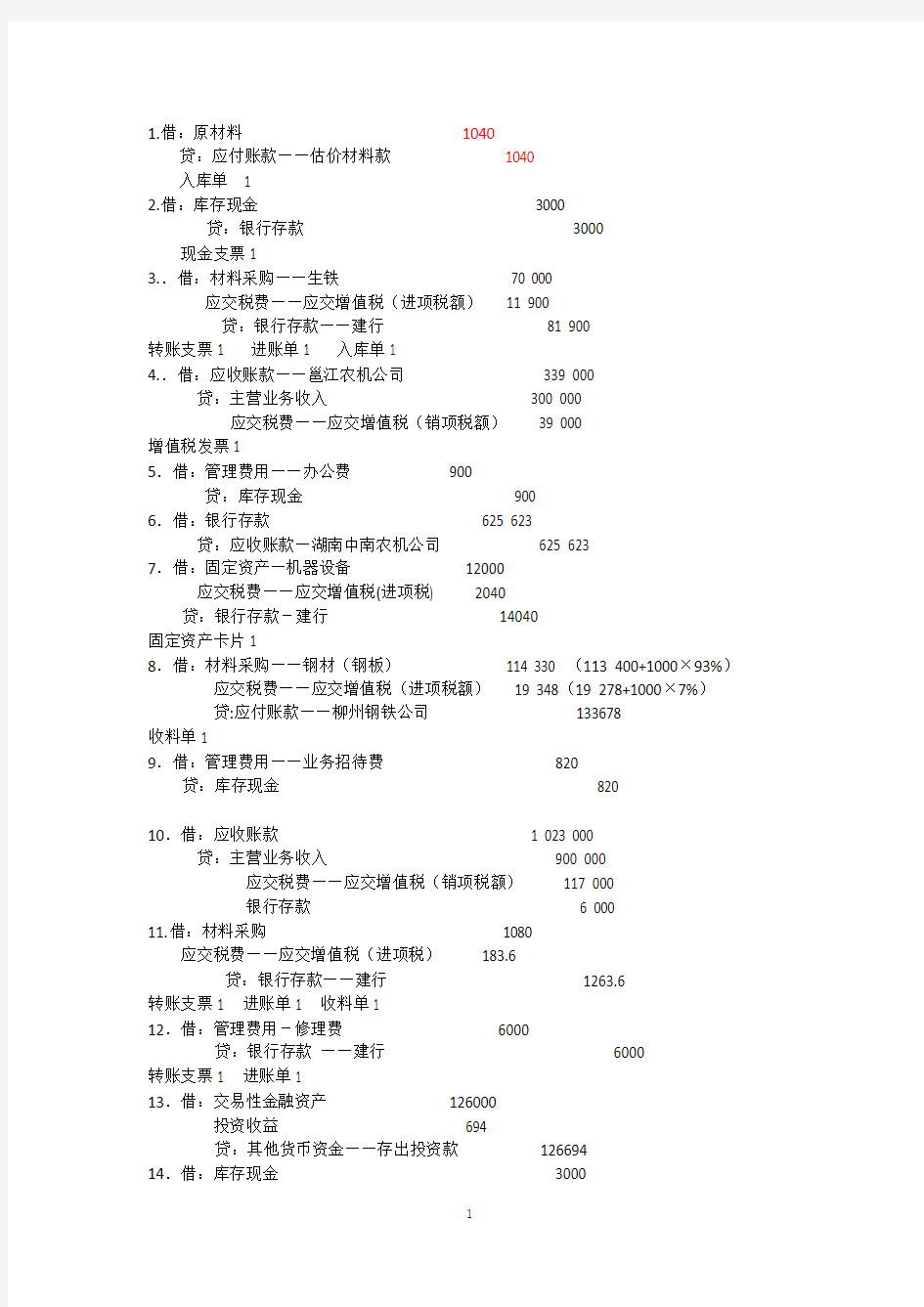

1.借:原材料1040

贷:应付账款——估价材料款1040

入库单 1

2.借:库存现金3000

贷:银行存款3000

现金支票1

3..借:材料采购——生铁70 000

应交税费——应交增值税(进项税额)11 900

贷:银行存款——建行81 900

转账支票1 进账单1 入库单1

4..借:应收账款——邕江农机公司339 000

贷:主营业务收入300 000

应交税费——应交增值税(销项税额)39 000

增值税发票1

5.借:管理费用——办公费900

贷:库存现金900

6.借:银行存款625 623

贷:应收账款—湖南中南农机公司625 623

7.借:固定资产—机器设备12000

应交税费——应交增值税(进项税) 2040

贷:银行存款-建行14040

固定资产卡片1

8.借:材料采购——钢材(钢板)114 330 (113 400+1000×93%)应交税费——应交增值税(进项税额)19 348(19 278+1000×7%)

贷:应付账款——柳州钢铁公司133678

收料单1

9.借:管理费用——业务招待费820

贷:库存现金820

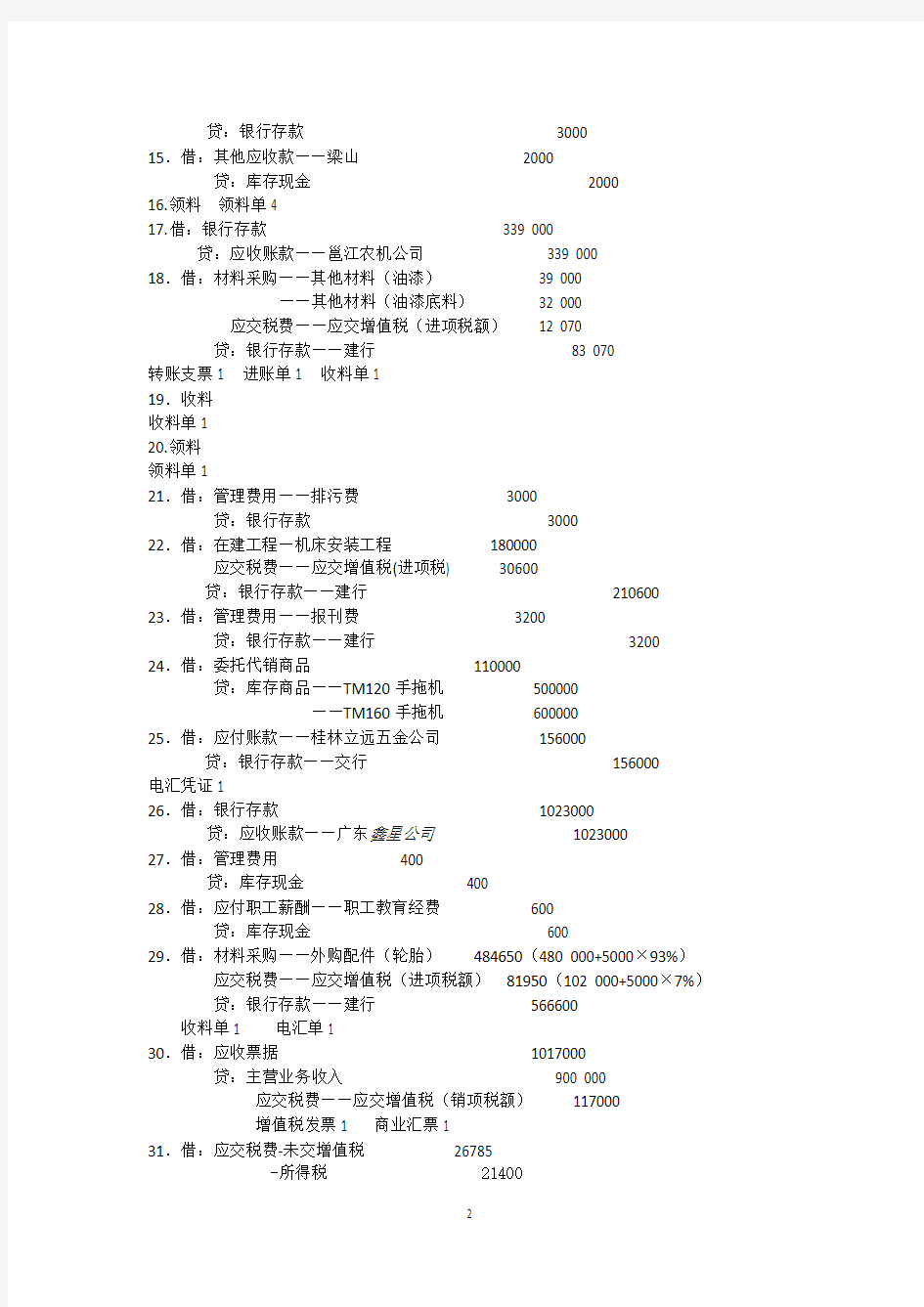

10.借:应收账款 1 023 000

贷:主营业务收入900 000

应交税费——应交增值税(销项税额)117 000

银行存款 6 000

11.借:材料采购1080

应交税费——应交增值税(进项税)183.6

贷:银行存款——建行1263.6

转账支票1 进账单1 收料单1

12.借:管理费用-修理费6000

贷:银行存款——建行6000

转账支票1 进账单1

13.借:交易性金融资产126000

投资收益694

贷:其他货币资金——存出投资款126694

14.借:库存现金3000

贷:银行存款3000

15.借:其他应收款——梁山2000

贷:库存现金2000

16.领料领料单4

17.借:银行存款339 000

贷:应收账款——邕江农机公司339 000

18.借:材料采购——其他材料(油漆)39 000

——其他材料(油漆底料)32 000

应交税费——应交增值税(进项税额)12 070

贷:银行存款——建行83 070

转账支票1 进账单1 收料单1

19.收料

收料单1

20.领料

领料单1

21.借:管理费用——排污费3000

贷:银行存款3000

22.借:在建工程—机床安装工程180000

应交税费——应交增值税(进项税) 30600

贷:银行存款——建行210600 23.借:管理费用——报刊费3200

贷:银行存款——建行3200 24.借:委托代销商品110000

贷:库存商品——TM120手拖机500000

——TM160手拖机600000

25.借:应付账款——桂林立远五金公司156000

贷:银行存款——交行156000

电汇凭证1

26.借:银行存款1023000

贷:应收账款——广东鑫星公司1023000 27.借:管理费用400

贷:库存现金400

28.借:应付职工薪酬——职工教育经费600

贷:库存现金600

29.借:材料采购——外购配件(轮胎)484650(480 000+5000×93%)应交税费——应交增值税(进项税额)81950(102 000+5000×7%)

贷:银行存款——建行566600

收料单1 电汇单1

30.借:应收票据1017000

贷:主营业务收入900 000

应交税费——应交增值税(销项税额)117000

增值税发票1 商业汇票1

31.借:应交税费-未交增值税26785

-所得税 21400

-城市维护建设税 1875

-教育费附加 803

贷:银行存款——建行50863

32.借:销售费用——广告费10000

贷:银行存款10000

33.填领料单

34. 借:长期应收款-分期销售应收款 2 700 000

银行存款——建行 312000

贷:主营业务收入——TM120 1 200 000

——TM160 1 200 000

未实现融资收益 300 000

应交税费——增(销项) 312 000

35.借:原材料——钢材(钢板)115200

——生铁72 000

——外购配件(轮胎)680000

——其他材料68000

材料成本差异——外购配件 6 650

——其他材料 3 000

贷:材料采购——钢板114330

——生铁70 000

——外购配件686650

——其他材料71000

材料成本差异——钢材870

——生铁2000

36.借:生产成本——铸造车间(料)169 040

——机工车间(料)25 000

——装配车间(料)278 176

贷:原材料——钢材121 000

——生铁72 000

——外购配件200 000

——其他材料79 216

37.借:在建工程—机床安装工程2086.70

贷:原材料-钢材-角钢1400

材料成本差异13.30

工程物资-425#水泥700

38.借:银行存款——建行36000

坏账准备20500

贷:应收账款——南宁市阳明农场56500

39.借:管理费用——差旅费1376

库存现金624

贷:其他应收款——梁山2000

40.借:材料采购——外购配件(HY308轴承)39846 (37800+2200×93%)应交税费——应交增值税(进项税额)6580 (6426+2200×7%)

贷:银行存款——建行46426

41.借:银行存款-交行1000000

贷:短期借款-流动资金借款1000000

42.领料

43.借:应付账款202000

贷:应付票据202000

商业汇票1

44.(1)运费分配

分配率=4 000×93%÷(20+45)=3 720÷65=57.23

生铁应负担的运费=45×57.23=2 575.35

钢板应负担的运费=3 720-2575.35=1 144.65

(2)借:材料采购——生铁79 075.35(76 500+2 575.35)

材料采购——钢材(钢板)64 144.65(63000+1 144.65)

应交税费——应交增值税(进项税额)23995(23 715+4000×7%)

贷:应付票据——湘潭钢铁贸易公司167 215 45.借:库存现金3000

贷:银行存款——建行3000

46.借:其他应收款——武田敏3000

贷:库存现金3000

47.借:材料采购——外购配件(CL206齿轮)108 000

材料采购——外购配件(CL302齿轮)200 000

材料采购——外购配件(CL306齿轮)50 000

应交税费——应交增值税(进项税额)60 860

贷:应付账款——南宁齿轮厂418 860

48.借:其他货币资金1000000

贷:银行存款——建行1000000

银行汇票委托书1

49.借:应收账款——桂林四方农机公司343000

贷:主营业务收入- TM160 300000 应交税费——应交增值税(销项税额)39000

银行存款4000

50.领料

51.借:材料采购——外购配件(GNC柴油机)474 000

应交税费——应交增值税(进项税额)80 580

贷:应付账款——广西龙源机电公司554 580

52.借:管理费用——修理费3000

贷:银行存款——建行3000

53.借:管理费用——车船税4380

贷:银行存款——建行4380

54.借:应付职工薪酬——工资260787

贷:银行存款——建行253831

其他应收款——水电3161

其他应付款——房租1245

应交税费——个人所得税2550

55.借:生产成本——基本——铸造20024

——基本——加工43050

——基本——装配122915

——辅助——机修16911

制造费用——铸造3962

——加工5480

——装配6900

管理费用41545

贷:应付职工薪酬—工资260787

——基本——加工18296.25

——基本——装配52238.88

——辅助——机修7187.18 制造费用——铸造1683.85

——加工2329

——装配2932..5 管理费用17656.62 贷:应付职工薪酬——养老保险52157.4

——医疗保险15647.22

——失业保险5215.74

——工伤保险2607.87

——住房公积金26078.7

——职工教育经费3911.81

——工会经费5215.74 57.借:应付职工薪酬——养老保险52157.4

——医疗保险15647.22

——失业保险5215.74

——工伤保险2607.87

贷:银行存款75628.23 借:应付职工薪酬——住房公积金26078.7

贷:银行存款——建行26078.7 借:应付职工薪酬——工会经费5215.74

贷:银行存款5215.74 58.借:固定资产清理5900

累计折旧17600

贷:固定资产23500

59.借:银行存款——建行485 600

贷:应收账款——广西钦州物资公司485 600

60.借:材料采购——外购配件(GNA柴油机)887440(880000+8000×93%)应交税费——应交增值税(进项税额)150160 (149600+8000×7%)

贷:其他货币资金——银行汇票1000000

应付账款——威海松宇机电有限公司 37600

61.借:应付账款238000

贷:银行存款——交行238000

62.借:固定资产清理280

贷:库存现金280

借:银行存款——建行3000

贷:固定资产清理3000

借:营业外支出3180

贷:固定资产清理3180

63.领料

64.领料

65.收料

66. 领料

67.借:银行存款——建行500000

贷:应收账款——广西翔云农机公司500000

68.借:短期借款500 000

应付利息18 750

贷:银行存款——建行518 750

69.借:应付账款-湖南乐山钢铁厂300 000

贷:银行存款300000

70.借:在建工程—机床安装工程1900

贷:库存现金1900 借:固定资产183986.70

贷:在建工程183986.70

71.借:应付票据150000

贷:银行存款150000

73.借:材料采购——外购配件(GNC柴油机)128 000 应交税费——应交增值税(进项税额)21 760

营业外支出——债务重组损失 6 240

贷:应收账款——广西桂中农机公司156 000 74.借:银行存款——建行 565000

贷:主营业务收入- TM120 500000 应交税费——应交增值税(销项税额) 65000 75.领料

76.领料

77.领料

78.借:管理费用——差旅费3229

贷:其他应收款——武田敏3000 库存现金229 79.领料

80.(1)材料计划成本=1.5×3200=4800

(2)月初材料成本差异= —827÷86940= —0.95%

(3)差异额=4800×—0.95%=-45.60

借:委托加工物资 4 754.40

贷:原材料 4 800

材料成本差异

81.借:管理费用——保险费6000

贷:银行存款——建行6000 82.1.计算租赁期开始日最低租赁付款额的现值

=150000×(P/A,7%,4)+ 100×(P/V,7%,4)

=508156.29>公允价值501000

2.确定租入资产的入账价值501000

3.计算未确认融资费用

未确认融资费用=600100- 500000=100100(元)

4.确定融资费用分摊率

计算过程如下:

租赁开始日最低租赁付款的现值=租赁资产公允价值当r=7%时150000×3.3872100×0.7629=508156.29﹥500000 元

当r=8%时

150000×3.3121100×0.7350=496888.5﹤500000

因此,7%<r<8%。用插值法计算如下:

现值利率

508156.29 7%

500000 r

496888.5 8%

(508156.29-500000)÷(508156.29- 496888.5)

=(7%-r)÷(7%-8%)

解上式r=7.72%

借:固定资产—融资租入固定资产 501000

未确认融资费用 100100

贷:长期应付款—应付融资租赁款 600100

库存现金1000

83.借:原材料——钢材(钢板)64 000

——生铁81 000

——外购配件(明细) 1 877 200

材料成本差异——钢材144.62

——外购配件10240

贷:材料采购——钢板64 144.62

——生铁79 075.38

——外购配件(明细) 1 887 440

材料成本差异——生铁 1 924.62

84.借:生产成本——铸造车间(料)98 672

生产成本——装配车间(料) 2 590 740

制造费用——铸造车间640

贷:原材料——钢材32640

——生铁32400

——外购配件2590740

——其他材料34272

85借:应付利息24000

财务费用11000

贷:银行存款——建行35000 借:银行存款——建行5877.3

贷:财务费用5877.3

86.借:财务费用17920

银行存款——交行17920

借:银行存款——交行1350

贷:财务费用1350

87.借:管理费用——办公费10300

贷:银行存款——建行10300.88.借:银行存款——建行343000

贷:应收账款——桂林四方农机销售公司343000 89.借:材料采购——外购配件(CL306)9000

材料采购——外购配件(LT115)12800

材料采购——外购配件(HY206)60800

应交税费——应交增值税(进项税额)14042

贷:银行存款——建行96642 90.借:营业外支出10 000

贷:银行存款——建行10 000

91.领料

92.借:应付账款——电费20 831

应交税费——应交增值税(进项税额) 3 541.27

其他应收款——水电费 2 197.60

贷:银行存款——建行26 569.87 93.借:制造费用——铸造车间3288.48

——机工车间2055.3

——装配车间1644.24 生产成本——辅助生产成本(机修车间)411.06

管理费用822.12

其他应收款——水电费用3864

贷:银行存款——建行12085.2 94.借:库存现金2000

贷:银行存款——建行2000 95.借:管理费用——办公费235

贷:库存现金235

96.借:制造费用——装配车间1000

贷:库存现金1000

97.借:应收账款-柳北物资公司 3393

贷:其他业务收入-出售多余角钢收入 2900

应交税费-增(销) 493

98.借:材料采购——其他材料(螺丝螺帽)67 500

(电焊条) 1 500

材料采购——外购配件(LT216链条)9 000

材料采购——周转材料(明细)18 990

应交税费——应交增值税(进项税额)14 958.30

贷:银行存款——建行102 948.30

99.借:银行存款——交行258301

贷:应收账款——南宁长远物资公司258301

100.领料

101.借:应付账款——易通贸易公司460000

贷:银行存款——交行 460000

102.借:管理费用926

贷:银行存款——建行926

103.借:财务费用120

贷:银行存款——建行120

104.借:委托加工物资——钢圈2150

应交税费——应交增值税(进项税额)365.5

贷:银行存款——建行2515.5

借:原材料——钢圈 6 500(1.3×5000)

材料成本差异——钢材404.40

贷:委托加工物资6904.4(4754.40+1830+320)105.领料

106.借:营业外支出6480.06

贷:原材料——其他材料6360

材料成本差异120.06

借:固定资产清理7400

累计折旧39100 贷:固定资产46500

借:固定资产清理500

贷:库存现金500

借:银行存款 3000

贷:固定资产清理 3000

借:营业外支出4900

贷:固定资产清理4900

107.借:银行存款——建行 828 400

销售费用-代销手续费 30 400

贷:主营业务收入——TM120 400 000

——TM160 360 000

应交税费——应交增值税(销项税额)98 800 108.借:原材料——其他材料69 560

——外购配件81900

周转材料19 090

材料成本差异——外购配件700

贷:材料采购——其他材料69 000

——外购配件82600

——周转材料18 990

材料成本差异——其他材料560

——低值易耗品100

109.借:基本生产成本——装配车间(料)246148

其他业务成本2800

辅助生产成本——机修 5 540

贷:原材料——钢材6980

——外购配件197460

——其他材料50 048

结转全月材料成本差异

借:材料成本差异——钢材604.43 贷:生产成本——基本生产成本——铸造490.22

——机工95.75 制造费用——铸造 2.45

生产成本——辅助生产成本——机修16.01 借:材料成本差异——生铁2658.1 贷:生产成本——基本生产成本——铸造2658.1 借:生产成本——基本生产成本——装配- 30050.86 贷:材料成本差异——外购配件30050.86 借:生产成本——基本生产成本——铸造661.07

——装配2374.99 生产成本——辅助生产成本——机修25.46

贷:材料成本差异——外购配件3061.52 110.一次摊销分录:

借:制造费用——铸造车间 3 157.66

——加工车间 3 092.47

——装配车间 1 601.24 生产成本——辅助生产成本(机修车间)673.29

管理费用55.00

贷:周转材料——明细8423

材料成本差异——低值易耗品156.66 五五摊销分录:

借:周转材料——在用低值易耗品18 620.00

贷:周转材料——在库低值易耗品18 620.00 借:制造费用——铸造车间 3 335.92

——机工车间 2 133.97

——装配车间 2 133.97

生产成本——辅助生产成本(机修车间) 1 201.95

管理费用677.37

贷:周转材料——低值易耗品摊销9 310.00

材料成本差异——低值易耗品173.1 111.借:销售费用18875

贷:预计负债18875

112.借:交易性金融资产——海天公司股票20000 贷:公允价值变动损益20000 借:公允价值变动损益21000

贷:交易性金融资产——金浩公司股票21000 113.借:应收利息3200

持有至到期投资——利息调整596.97

114. 借:制造费用——铸造车间61000

——加工车间200000

——装配车间61000

生产成本-辅助生产36230

管理费用481000

贷:累计折旧839230 115.借:生产成本——铸造车间(动力费)8 767.00

——机工车间(动力费) 3 430.00

——装配车间(动力费) 3 118.00 生产成本——辅助生产成本(机修车间) 1 538.00

制造费用——铸造车间505.20

——机工车间322.80

——装配车间412.20 管理费用 2 737.80 贷:应付账款20 831.00

117.借:制造费用——铸造

——机工

——装配

管理费用

贷:生产成本——辅助生产费用(机修车间)

118.(1)借:生产成本——铸造车间(

贷:制造费用——铸造车间

(2)借:生产成本——机工车间(宏远一号)

(宏远二号)

贷:制造费用——机工车间

(3)借:生产成本——装配车间(宏远一号)

(宏远二号)

贷:制造费用——装配车间

119.成本计算

(1)借:生产成本——机工车间(宏远一号)

贷:生产成本——铸造车间(宏远一号)

(2)借:生产成本——装配车间(宏远一号)

贷:生产成本——机工车间(宏远一号)

(3)借:生产成本——机工车间(宏远二号)

贷:生产成本——铸造车间(宏远二号)

(4)借:生产成本——装配车间(宏远二号)

贷:生产成本——机工车间(宏远二号)

120.(1)借:库存商品——宏远一号

贷:生产成本——装配车间(宏远一号)

(2)借:库存商品——宏远二号)

贷:生产成本——装配车间(宏远二号).借:主营业务成本——宏远一号

——宏远二号

贷:库存商品——宏远一号

——宏远二号

委托代销商品——宏远一号

——宏远二号

.借:主营业务税金及附加

贷:应交税费——应交城建税

——教育费附加

.借:主营业务收入

公允价值变动损益

投资收益

贷:本年利润

借:本年利润

贷:主营业务成本

营业税金及附加

管理费用

财务费用

销售费用

营业外支出

资产减值损失

借:本年利润

贷:所得税费用

会计综合模拟实训实验教学大纲

《会计综合模拟实训》实验教学大纲 一、课程说明 1.课程代码 H101064001 2.课程类别 专业课 3.适用专业及课程性质 财务管理专业会计专业 4.课程目的 会计属于应用科学,它必须应用于社会实践。但汇集了企业生产经营各方面信息的会计其工作,在企业中属于掌握商业秘密的岗位,企业一般都不便接受在校学生的实地参观、实习;即使愿意接纳学生,也不可能容纳多名会计人员实习。这与企业非常欢迎学生参与其销售实践的《市场营销》课程不同。因此,会计学课程的社会实践主要采用在学校以会计模拟的方式进行,通过设计丰富、逼真、系统的企业会计业务的操作系统,使学生达到体验会计信息的确认、分析、归集、编报、输出过程的目的。所以会计模拟实习的目的是: (1)理论联系实际,增强独立开展会计工作的能力。通过会计模拟实习操作,使学生加强对会计基本理论的理解、会计基本方法的运用和会计基本技能的训练,使其把书本知识和实际业务处理进行对照比较,加深认识,达到理论教学和会计实务的统一,增强学生毕业后独立从事会计工作的能力。 (2)严格基本技能训练,提高实际操作能力。通过会计模拟实习操作,使学生身居实际会计工作环境,对其生产经营过程中的各经济业务环节的处理进行一次全面系统的演习,以提高学生记账、算账、报账、用账以及分析管理的实际操作能力。 (3)从培养高级应用型人才的角度出发,对学生进行政策水平、分析问题和解决问题的能力训练。通过会计模拟实习操作,不仅培养学生识证、制证、登账、编表能力,还要学会经济活动的分析能力,不仅知道“是什么”,“怎么做”,还要分析“为什么” 。通过各项经济业务的账务处理所依据的政策、法规、原则、制度,作出财务分析,以提高学生分析问题、解决问题及财经应用写作的能力,形成会计责任观念。 5.学时与学分 学分1,学时1周 6.建议先修课程 财务会计,成本会计,财务报表编制与分析等课程

基础会计实训报告

基础会计实训报告 This manuscript was revised by the office on December 10, 2020.

会计技能模拟实训报告 财务管理1031班 蔡瑞芳 〈一〉时间:2011年10月22日-----2011年11月27日 〈二〉地点:明虹楼607 〈三〉实训目的: 通过六十学时的会计技能模拟实训,在董老师和杨老师的指导下使得学生较系统地练习企业会计核算的基本程序和具体方法,加强学生对所学专业理论知识的理解、实际操作的动手能力,提高运用会计基本技能的水平,也是对学生所学专业知识的一个检验。 通过实际操作,不仅使得每位学生掌握填制和审核原始凭证与记账凭证,登记账薄的会计工作技能和方法,而且能够切身的体会出纳员、材料核算员、记账员等会计工作岗位的具体工作,从而对所学理论有一个较系统、完整的认识,最终达到会计理论与会计实践相结合的目的。〈四〉.实训的基本内容。 基础会计实训这门课程主要以基础会计作为理论依据,进行一些企业发生的业务的实训。能够在理论的指导下把整个会计账务程序用一种完整的科学方法体现出来 实训的具体内容主要有:1,如何填制原始凭证,它是让实训者对发生的业务以一种凭证的形式进行记录,并能够正确地填写业务发生情况。2,如何对原始凭证进行正确的审核。这需要实训者学会不仅能填制原始凭证,而且能对原始凭证的正误进行审核。3,如何填制复式记账凭证。这要

求实训者能够分清帐户的借贷方,并正确地填在凭证上。4,如何填制单式记账凭证。由于这种记账方法不能全面地反映业务发生的对应关系,也不便于检查账户记录的正确性和完整性。所以此内容只是老师课堂讲解没有资料做具体实训。5,如何对记账凭证加以正确的审核。6,怎样对日记账进行正确的登记。这要求实训者能够谨慎地对每日的现金账和银行账进行正确的登记。7,永续盘存制与存货明细账的正确登记。这是让实训者能正确地运用数量金额式账和各种存货计价方法进行登记账簿。8,如何进行错账更正。这要求实训者能用正确更正方法对已经登记错误的账簿和凭证进行更正。9,记账规则与结账。要求实训者能在会计准则下正确的登记账簿,在特定的日期进行正确的结账。10,如何对银行存款余额调节表进行编制。这是在银行账未达账项时,能够正确的核对账。11,怎样熟练地掌握科目汇总表账务处理程序。这是让实训者能够根据个会计主体的经营特点、规模大小、经济业务繁简程度的不同,合理、科学地适用账务组织方式。12,如何对账务报表进行编制。报表的编制是会计中重要的环节,也是最后环节,这主要是让实训者明确编制报表的要求和熟悉会计报表的种类、格式,弄清其填制资料的来源并掌握具体的编制方法。 〈五〉实训的基本过程。 1)填制原始凭证 2)根据原始凭证,填记帐凭证 3)根据记帐凭证填总分类帐和各种明细帐,现金日记帐,银行日记帐 4)填制资产负债表和利润表

会计综合模拟实训教程(张臻主编)会计分录

会计综合模拟实训教程(张臻主编)会计分录

1.借:原材料1040 贷:应付账款——估价材料款1040 入库单 1 2.借:库存现金3000 贷:银行存款3000 现金支票1 3..借:材料采购——生铁70 000 应交税费——应交增值税(进项税额)11 900 贷:银行存款——建行81 900 转账支票1 进账单1 入库单1 4..借:应收账款——邕江农机公司339 000 贷:主营业务收入300 000 应交税费——应交增值税(销项税

额) 39 000 增值税发票1 5.借:管理费用——办公费 900 贷:库存现金 900 6.借:银行存款 625 623 贷:应收账款—湖南中南农机公司 625 623 7.借:固定资产—机器设备12000 应交税费——应交增值税(进项税) 2040 贷:银行存款-建行14040 固定资产卡片1 8.借:材料采购——钢材(钢板) 114 330 (113 400+1000×93%) 应交税费——应交增值税(进项税额) 19 348(19 278+1000×7%) 贷:应付账款——柳州钢铁公司133678

收料单1 9.借:管理费用——业务招待费820 贷:库存现金820 10.借:应收账款1 023 000 贷:主营业务收入900 000 应交税费——应交增值税(销项税额)117 000 银行存款6 000 11.借:材料采购1080 应交税费——应交增值税(进项税)183.6 贷:银行存款——建行1263.6 转账支票1 进账单1 收料单1 12.借:管理费用-修理费

6000 贷:银行存款——建行6000 转账支票1 进账单1 13.借:交易性金融资产 126000 投资收益694 贷:其他货币资金——存出投资款126694 14.借:库存现金3000 贷:银行存款3000 15.借:其他应收款——梁山2000 贷:库存现金2000 16.领料领料单4 17.借:银行存款339 000 贷:应收账款——邕江农机公司339 000

2012年新编会计综合实训分录答案

(二)本期经济业务 南方吉祥电器制造厂2009年12月份发生如下经济业务(甲材料的计划单价11元/公斤,乙材料的计划单价为9元/公斤)。 1.1日向广东佛山金属材料有限公司购进甲材料8,000公斤,单价12元,价款96,000.00元,增值税税率为17%,进项税额16,320.00元,款项已通过电汇方式付清,材料已验收入库。 借:材料采购甲材料96000 借:应交税费应交增值税(进项税额)16320 贷:银行存款112320 以下暂不做分录 借:原材料甲材料88 000 借:材料成本差异甲材料8000 贷:材料采购甲材料96000 2.1日以现金支付职工李群的医疗费128.63元。 借:应付职工薪 酬 职工福利费128.63 贷:库存现金128.63 3. 1日出售交易性金融资产(琼金盘股票),原购入价61,300.00元,现出售价为66,000.00元,交易手续费1,000.00元,出售净价65,000.00元,款项存入银行。 借:银行存款65000 贷:交易性金融资产琼金盘股票61300 贷:投资收益3700 4. 1日向南方冶炼厂购进乙材料6,000公斤,单价10元,价款60,000.00元,增值税税率为17%,进项税额10,200.00元,款项尚未支付,材料已验收入库。 借:材料采购乙材料60000 借:应交税费应交增值税(进项税额)10200 贷:应付账款南方冶炼厂70200 以下暂不做分录 借:原材料乙材料54000 借:材料成本差异乙材料6000 贷:材料采购乙材料60000 5. 2日签发现金支票一张,从银行提取现金1,000元。 借:库存现金1000 贷:银行存款1000 6. 2日开出转账支票一张,支付市交通稽查所养路费(行政部门)600元。 借:管理费用运输费600 贷:银行存款600 7 2日开出转账支票一张,支付一车间应缴市运输管理所运输费362元。 借:制造费用一车间362

会计模拟实习报告

会计模拟实习报告 07高电会2班康远龙 第一部分 一、实习时间:XX年3月3日XX年3月26日 二、实习地点:湘西民族职业技术学院南校区育才楼阅览室 三、实习目的: 通过本套《会计综合实习教程》模拟实习,培养我们的会计业务处理能力。使我们比较系统的学习企业会计核算的基本程序和具体操作方法,加强我们对基本理论的理解、基本方法的运用和基本技能的训练,达到理论知识与会计实务的统一;培养我们严谨的工作态度和敬业精神;提高记账、算账、报账、用账等实际操作的动手能力,为我们毕业走上工作岗位后,缩短“适应期”,并胜任工作,打下扎实的基础。 通过实际操作,使我们不仅掌握填制和审核原始凭证、记账凭证、登记账簿、成本计算、财产清查和编制会计报表的全部会计工作的技能和方法,而且能够以切身的体会初步尝试财务经理,出纳、存货核算、销售核算、往来核算、各车间成本费用核算、总成本核算、外协机构等会计工作岗位的具体工作,从而对企业的会计核算全过程有一个比较系

统、完整地认识,最终达到对会计理论和方法融会贯通的目的。 四、实习对象: 以创源股份有限公司为背景,以典型业务为主线,要求建账到日常会计核算、计算产品成本、计算净利润并进行利润分配、编制会计报表。 第二部分 实习内容及具体操作的程序 一、实习内容: 模拟企业概况 1.基本情况: 创源股份有限公司。该公司属于高新技术企业,位于长沙市府前路127号,联系电话为 公司法人代表为程营胡商。公司设有3个基本车间及一个辅助生产车间,该公司的《企业法人营业执照》企业代码01);《税务登记证》登记号为430100XX00138,为增值税一般纳税人。开户银行为中国工商银行长沙市望城坡分理处,账号为430173150002。 该公司主要生产柴油机发电机。产品自投放市场后一直受到广大消费者欢迎,呈现产销增长的趋势。 2实训岗位分工: 财务经理岗位:刘述群。主要负责审核公司的一切资金

会计综合模拟实训教程(张臻主编)会计分录

1.借:原材料1040 贷:应付账款——估价材料款1040 入库单 1 2.借:库存现金3000 贷:银行存款3000 现金支票1 3..借:材料采购——生铁70 000 应交税费——应交增值税(进项税额)11 900 贷:银行存款——建行81 900 转账支票1 进账单1 入库单1 4..借:应收账款——邕江农机公司339 000 贷:主营业务收入300 000 应交税费——应交增值税(销项税额)39 000 增值税发票1 5.借:管理费用——办公费900 贷:库存现金900 6.借:银行存款625 623 贷:应收账款—湖南中南农机公司625 623 7.借:固定资产—机器设备12000 应交税费——应交增值税(进项税) 2040 贷:银行存款-建行14040 固定资产卡片1 8.借:材料采购——钢材(钢板)114 330 (113 400+1000×93%)应交税费——应交增值税(进项税额)19 348(19 278+1000×7%) 贷:应付账款——柳州钢铁公司133678 收料单1 9.借:管理费用——业务招待费820 贷:库存现金820 10.借:应收账款 1 023 000 贷:主营业务收入900 000 应交税费——应交增值税(销项税额)117 000 银行存款 6 000 11.借:材料采购1080 应交税费——应交增值税(进项税)183.6 贷:银行存款——建行1263.6 转账支票1 进账单1 收料单1 12.借:管理费用-修理费6000 贷:银行存款——建行6000 转账支票1 进账单1 13.借:交易性金融资产126000 投资收益694 贷:其他货币资金——存出投资款126694 14.借:库存现金3000

编会计综合实训题目兼会计分录答案

会计电算化手工并账操作资料 一企业基本情况 (一)企业概况 企业的组织形式分为:独资企业、合伙企业和公司三种。 公司分为:有限责任公司、无限责任公司、股份公司三种。 股份公司分为:股份有限公司、股份无限公司、股份两合公司三种。 股份有限公司的组织结构:股东大会——董事会——总经理——监事会 本实训以企业下列信息作为核算的基础: 1.单位名称:南方吉祥电器制造厂 2.单位地址:南方市海利路118号 3.单位电话: 4.开户银行:工商银行市分行营业部 5.银行账号:5918 3365 4478 6991 899(此为基本账户,另有结算账户及专用账户略) 6.税务登记证号:6188 9915 4961 7866 115 7.生产、管理及服务机构:(1)行政部(下设厂部办公室、财务科、总务科、成本核算科); (2)销售部;(3)供应部;(4)生产部(下设第一生产车间、第二生产车间和机修车间)。 (二)企业会计机构及会计管理制度 1.企业的会计机构 根据《会计法》的规定,各单位应当根据会计业务的需要,设置会计机构,或者在有关机构中设置会计人员并指定会计主管人员。会计工作岗位,可以一人一岗,一人多岗或者一岗多人,但出纳人员不得兼管稽核、会计档案保管和收入、费用、债权债务账目的登记工作。 企业的主要责任人有: 厂长(法人代表):负责公司的全面经营管理工作。 副厂长:主要负责公司生产、科研开发方面的管理工作。 副厂长:主要负责公司采购、销售方面的管理工作。 会计主管(财务科科长):主要负责制定公司各项财务规章制度,负责会计凭证的审核、科目汇总表的编制、总账的登记。 出纳:主要负责办理现金出纳业务,负责登记现金日记账和银行存款日记账;负责工资结算表的编制。 会计(财务副科长):主要负责全部记账凭证的填制;负责财产物资明细账和股东权益明细账的登记。 会计:主要负责成本核算、往来核算、损益类账户的核算、纳税申报、开具各种发票等工作。 本实训主体的会计机构及人员设置如下: 南方吉祥电器制造厂 厂长:王青 副厂长:王成黄力佳 财务科长:代保珍 财务副科长:李民 会计:李文海 出纳:周州 成本核算科科长:李群

会计模拟实训教程综合实训参考答案

会计模拟实训教程(综合实训)参考答案 1、购买办公用品(附件1-1) 借:管理费用---办公费 300.00 贷:库存现金 300.00 2、(1)销售商品,款未收。(附件2-1,2-2) 借:应收账款--长春机电公司 494910.00 贷:主营业务收入 423000.00 应缴税费-应缴增值税(销项) 71910.00 (2)支付手续费(附件2-3) 借:财务费用—手续费 14.00 贷:银行存款 14.00 (3)支付运费《代垫》(附件2-4) 借:应收账款---长春机电公司 3200.00 贷:库存现金 3200.00 3、支付个人医疗保险(原始凭证自填)(附件3-1,3-2) 借:应付职工薪酬—医疗保险费用 25000.00 贷:银行存款--52674 25000.00 4、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2) 借:材料采购—原料及主要材料 77500+5000*93%=82150.00 应缴税费-应缴增值税(进) 13175+5000*7%=13525.00 贷:预付账款--鞍山钢铁公司-分厂 95675.00 5、赵宏报销差旅费(附件5-1,5-2) 借:管理费用—差旅费 1500.00 库存现金 200.00 贷:其他应收款—赵宏 1700.00 6、支付保险费和印花税(原始凭证自填)(附件6-1,6-2) 借:管理费用—保险费 60000.00 —印花税 60.00 贷:银行存款--52674 60060.00 7、各车间领用原材料(附件7-1到7-22) 借:生产成本—基本生产成本--铸造分厂(普通车床) 77850.00 (附件7-1,7-3,7-4) —基本生产成本---铸造分厂(刻模铣床) 24000.00 (附件7-2,7-5,7-6) —基本生产成本---机加工分厂(普通车床)45195.00 (附件7-10,7-12) —基本生产成本---机加工分厂(刻模铣床)18078.00 (附件7-7,7-11) —基本生产成本---装配分厂(普通车床)120840.00 (附件7-13,14,15,16,19,20) —基本生产成本-装配分厂(刻模车床)35897.00

新编会计综合实训答案第二版分录

南方吉祥电器制造厂 2013年12月份全部经济业务会计处理及答案一、会计分录: 业务1,借:材料采购-----甲材料96000.00 应交税费-----应交增值税(进项税额)16320.00 贷:银行存款-----工商银行112320 .00 业务2,借:应付职工薪酬-----职工福利费128.63 贷:库存现金128.63 业务3,借:银行存款-----工商银行65000 .00 贷:交易性金融资产-----琼金盘股票(成本)61300.00 投资收益3700.00 业务4,借:材料采购-----乙材料60000.00 应交税费-----应交增值税(进项税额)10200.00 贷:应付账款-----南方冶炼厂70200 .00 业务5,借:库存现金1000.00 贷:银行存款-----工商银行1000 .00 业务6,借:管理费用----其他600.00 贷:银行存款-----工商银行600 .00 业务7,借:制造费用-----一车间(运输费)362.00 贷:银行存款-----工商银行362 .00 业务8,借:管理费用-----税金183.00 贷:银行存款-----工商银行183 .00 业务9,借:可供出售金融资产-----南方中发集团402550.00 贷:银行存款-----工商银行402550.00 业务10,暂不做会计分录,待月末再进行会计处理。 业务11,借:银行存款-----工商银行460000 .00 贷:持有到期投资-----沈阳电厂(成本)400000 .00 持有到期投资-----沈阳电厂(应计利息)40000 .00 投资收益20000 .00

基础会计实训报告

基础会计实训报告 在学了一个学期的基础会计之后,我们虽然掌握了理论知识,但对于把这些理论运用到实践还是有一定难度,不能够把理论和实践很好地结合起来。众所周知,作为一个会计人员如果不会做账,如果不能够把发生的业务用账的形式体现出来,那么就不能算做会计。于是在大一的第二个学期我们在期末开始了一个星期的实训。 实训重在动手去做,把企业发生的业务能够熟练地反映出来,这样才能证明作为一个会计人员的实力。因此我们学校本着理论结合实际的思想,让我们学习实训课使我们不仅在理论上是强的,在动手能力更是强者。这样我们在三年毕业后走出校门才能更好地投入到工作中去。 一、实训目的 1、通过对企业会计模拟实训的操作,系统地掌握企业会计核算的全过程,从而加强对所学会计理论和知识的理解与认识,完成从理论到实践的认知过程。 2、实训的内容涵盖了会计操作的全部基本技能——从建账、填制和审核原始凭证、记账凭证、登记账簿到编制会计报告、年终结账。 3、全部实训突出综合性、完整性、超前性、和系统性。以一个模拟企业的特定会计期间为范围,将经济业务的来龙去脉与企业的生产经营有机地结合起来;以股份制企业为背景,将企业经济业务发生的前瞻性与市场经济的变化相配套,开阔视野,增进理学生对社会、企业的了解和认识,为学生进入社会以后从事财会工作起到了先导的作用。 二、实训的基本内容 1,如何填制原始凭证 2,如何对原始凭证进行正确的审核 3,如何填制复式记账凭证 4,如何对记账凭证加以正确的审核。 5,怎样对日记账进行正确的登记 6,如何进行错账更正 7,记账规则与结账 8,如何对银行存款余额调节表进行编制 9,怎样熟练地掌握科目汇总表账务处理程序 10,如何对账务报表进行编制 三、实训的基本过程 在我们学校现有的硬件措施中,还不能达到完整的实训过程。但是,在我们胡老师的带领下,却能在这艰苦的环境中把实训搞的有滋有味,让我们轻松的度过每一个实训内容。

会计模拟实训教程(综合实训)参考答案

会计模拟实训教程(综合实训)参考答案1、购买办公用品(附件1-1) 借:管理费用---办公费 300.00 贷:库存现金 300.00 2、(1)销售商品,款未收。(附件2-1,2-2) 借:应收账款--长春机电公司 494910.00 贷:主营业务收入 423000.00 应缴税费-应缴增值税(销项) 71910.00 (2)支付手续费(附件2-3) 借:财务费用—手续费 14.00 贷:银行存款 14.00 (3)支付运费《代垫》(附件2-4) 借:应收账款---长春机电公司 3200.00 贷:库存现金 3200.00 3、支付个人医疗保险(原始凭证自填)(附件3-1,3-2) 借:应付职工薪酬—医疗保险费用 25000.00 贷:银行存款--52674 25000.00

4、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2)借:材料采购—原料及主要材料 77500+5000*93%=82150.00 应缴税费-应缴增值税(进) 13175+5000*7%=13525.00 贷:预付账款--鞍山钢铁公司-分厂 95675.00 5、赵宏报销差旅费(附件5-1,5-2) 借:管理费用—差旅费 1500.00 库存现金 200.00 贷:其他应收款—赵宏 1700.00 6、支付保险费和印花税(原始凭证自填)(附件6-1,6-2) 借:管理费用—保险费 60000.00 —印花税 60.00 贷:银行存款--52674 60060.00 7、各车间领用原材料(附件7-1到7-22) 借:生产成本—基本生产成本--铸造分厂(普通车床) 77850.00 (附件7-1,7-3,7-4) —基本生产成本---铸造分厂(刻模铣床) 24000.00 (附件7-2,7-5,7-6)

会计综合实训题目兼会计分录答案

会计综合实训题目兼会计 分录答案 This manuscript was revised by the office on December 10, 2020.

会计电算化手工并账操作资料 一企业基本情况 (一)企业概况 企业的组织形式分为:独资企业、合伙企业和公司三种。 公司分为:有限责任公司、无限责任公司、股份公司三种。 股份公司分为:股份有限公司、股份无限公司、股份两合公司三种。 股份有限公司的组织结构:股东大会——董事会——总经理——监事会 本实训以企业下列信息作为核算的基础: 1.单位名称:南方吉祥电器制造厂 2.单位地址:南方市海利路118号 3.单位电话: 4.开户银行:工商银行市分行营业部 5.银行账号:5918 3365 4478 6991 899(此为基本账户,另有结算账户及专用账户略) 6.税务登记证号:6188 9915 4961 7866 115 7.生产、管理及服务机构:(1)行政部(下设厂部办公室、财务科、总务科、成本核算科);(2)销售部;(3)供应部;(4)生产部(下设第一生产车间、第二生产车间和机修车间)。(二)企业会计机构及会计管理制度 1.企业的会计机构 根据《会计法》的规定,各单位应当根据会计业务的需要,设置会计机构,或者在有关机构中设置会计人员并指定会计主管人员。会计工作岗位,可以一人一岗,一人多岗或者一岗多人,但出纳人员不得兼管稽核、会计档案保管和收入、费用、债权债务账目的登记工作。 企业的主要责任人有: 厂长(法人代表):负责公司的全面经营管理工作。 副厂长:主要负责公司生产、科研开发方面的管理工作。 副厂长:主要负责公司采购、销售方面的管理工作。 会计主管(财务科科长):主要负责制定公司各项财务规章制度,负责会计凭证的审核、科目汇总表的编制、总账的登记。 出纳:主要负责办理现金出纳业务,负责登记现金日记账和银行存款日记账;负责工资结算表的编制。 会计(财务副科长):主要负责全部记账凭证的填制;负责财产物资明细账和股东权益明细账的登记。 会计:主要负责成本核算、往来核算、损益类账户的核算、纳税申报、开具各种发票等工作。 本实训主体的会计机构及人员设置如下: 南方吉祥电器制造厂 厂长:王青 副厂长:王成黄力佳 财务科长:代保珍 财务副科长:李民 会计:李文海 出纳:周州

基础会计模拟实训教学大纲

《基础会计模拟实训》教学大纲 一、本实训课程性质和任务 《基础会计模拟实训》是《基础会计学》课程理论教学过程之中和之后进行的实验实习课程。本课程是经济管理类各专业的必修课程,是学习财务会计、成本会计和财务管理等专业课程的基础。 本课程针对《基础会计学》课程的主要内容——会计核算的基本原理、基本方法和基本技能,模拟会计实际工作的环境和条件,进行仿真操作演练。 学习本课程,能够巩固《基础会计学》知识,并将理论与实践紧密结合,培养会计工作的实际技能。 二、本实训课程教学目标 1.以各个知识板块为对象,巩固基础会计单项技能,进一步掌握会计核算基本方法。 2.以整个会计循环为对象,训练基础会计综合技能,构建会计核算或财务管理总体能力的初步框架。 三、教学内容和要求

(二)能力培养 1.会计核算程序选择与运用基本技能 理解企业经济活动的性质和规模,熟悉各种会计核算程序的特点和内容,掌握不同会计核算程序下的账簿组织、记账程序和记账方法。 2.账户与复式记账运用基本技能 了解账户种类和结构,理解复式记账原理,掌握借贷记账法的记账规则,掌握分析账户对应关系和试算平衡的方法。 3.会计凭证填制与审核基本技能 熟悉原始凭证的基本内容,掌握部分有代表性的自制原始凭证的填制方法,了解外来和自制原始凭证的审核要求。 理解经济业务类型和性质,熟悉记账凭证的基本内容,掌握不同类型记账凭证的填制和汇总的方法,了解记账凭证的审核要求。 4.会计账簿设置与登记基本技能 了解会计账簿的分类,熟悉各种会计账簿的基本结构、格式和内容,熟悉会计账簿的使用规则,掌握不同类型会计账簿的建账、过账、对账和结账的方法。 5.成本计算基本技能

会计综合模拟实训分录

1、借:银行存款500 贷:库存现金500 2、借:交易性金融资产-M公司股票(成本)150000 投资收益120 贷:其他货币资金-存出投资款150120 3、借:材料采购—甲材料180000 抵扣联单独装订 应交税费—应交增值税—进项税额30600 贷:银行存款210600 4、借:材料采购—乙材料176000 应交税费—应交增值税—进项税额29920 抵扣联单独装订 贷:应付账款—蚌埠物华贸易公司205920 5、借:材料采购—甲材料664 —乙材料266 应交税费-应交增值税—进项税额70 贷:库存现金1000 6、(1)借:原材料—甲材料184000 贷:材料采购—甲材料180664 材料成本差异—甲材料3336 (2)借:原材料—乙材料172000 材料成本差异—乙材料4266 贷:材料采购—乙材料176266 7、借:其他应收款—刘明2000 贷:银行存款2000 8、借:包装物—木箱4000 应交税费—应交增值税—进项税额680 抵扣联单独装订 贷:银行存款4680 9、借:在建工程—A设备安装工程700509 应交税费-应交增值税-进项税额118091 (117300+791)抵扣联单独装订贷:银行存款818600 10、借:生产成本—A产品—直接材料92000 贷:原材料—甲材料92000 11、借:生产成本—C产品—直接材料180600 —B产品—直接材料34400 贷:原材料—乙材料215000 12、(1)借:应收账款—安徽东山化工厂8190 贷:其他业务收入7000 应交税费—应交增值税—销项税额1190 (2)借:其他业务成本4600 贷:原材料—甲材料4600 13、(1)借:固定资产清理25000 累计折旧30000 贷:固定资产—非生产用固定资产55000 (2)借:银行存款35100 贷:固定资产清理30000

会计综合实训分录答案

从知识体系上分析,学习好会计能够有效地促进审计、财管的学习,大家都知道会计、审计、财管是注会的三大高山,首先需要爬的就是会计,只有拿下了会计才等于注会学习的真正开始,所以有的人说拿下了会计就等于占据了注会的半壁江山,其重要意义不亚于对日战争的百团大战。会计综合实训分录答案的学习能够有效发散学习思维响到其他科目的学习为不管是审计还是财管都是围绕会计学科展开的,综合阶段考试考什么?比如决定固定资产是融资租赁还是直接购买,若运用现金净流量法确定了采用融资项目,那么在会计上就要进行摊余成本计量于会计折旧和税法认定之间的差异,产生递延所得税处理,审计中发现会计折旧方法错误需要调整报表,本质上还是在于会计的基本处理,同时从企业申请、审批、购进、安装等等各个过程涉及到企业内控与审计重点。注会是高楼,会计是基础,因为不管是会计还是审计工作都是围绕企业会计工作展开的,因此会计有如注会的门户一样,战略地位极为重要。 学会计的难点也是它的重点要体现在二个方面:会计科目和借贷关系。通过学习,使学员对报表分析、公允价值、新会计准则、业绩评价、资金管理、财务控制、内部审计、财务舞弊、投资决策、国际金融、战略财务管理、纳税筹划与企业税务风险管理、新所得税法、会计信息披露、沟通交流技巧等会计企业内部的管理、控制、评价和分析方法以及财务管理和总会计师在企业公司管理中的地位和作用的认识。会计科目本来就比较多,如果想弄清楚会计综合实训分录答案代表的含义以及下级科目,那就难上加难。而对借贷关

而事实证明,会计证考了这么多年,很多人都是通过死记硬背或专业机构刷题通过的,并没有真正学懂。会计综合实训分录答案的发展对于指导和改进我国经营管理、提高宏观经济效益发挥了积极作用。从另一个角度来看,地域因素也成为会计毕业生的一个重要考虑因素,比如,大部门的乡村以及中小城市等地理环境及基础设施方面的建设相对较差,使得很多学生放弃这些地方的工作,错过了非常多的工作机会。未来随着我国经济社会的持续较快发展,以及市场对会计人员尤其是高端会计人才的需求日益增长,我国会计培训行业将迎来广阔的发展前景。 从目前的社会发展来看,高职会计学生的总体就业情况并不十分理想。近几年来一些文科院校和具有会计综合实训分录答案特色的学校诛求综合发展,纷纷上马会计类专业,以及一些地区开设了会计培训班及会计技校,使会计专业毕业生日益增多。会计人员是单位内部的会计作业人员,是受聘、受雇于某所在单位的工作人员,其职及任职的业绩。 加入WTO之后,中国市场将会更加开放,会有更多的外国企业,特别是跨国公司,进入中国巨大开发潜能的市场,占有市场,寻求新的发展,因此,我国企业将面临更加激烈的市场竞争。心痒痒,很想马上就毕业投身社会,今天的他们就是明天的我们,但学校近年的毕业生就业情况却告诉我们,不容乐观,我们的职业有什么前景?我们现在该做些什么?。另一方面,社会经济不断发展会导致会计综合实训分录答案从业人员需要处理大

基础会计实训报告

基础会计实训报告 《会计》实验报告二、实验工具、材料加强我对会计基础各方面的知识记忆会计实训主要是提高我们会计基础知识的实际应用水平,在这过程中,从做分录,填制凭证,我们学会了很多东西,例如看懂了并理解了账户期初余额表和各种支票的填写在填写过程中最重要的就是“细心”如原始凭证金额会计实训,让我对会计账务处理整个流程的操作有了更深的认识,同时也大小写,日期,用途,出票人,收款人都不能写错,否则就会作废在曾老师的教导下我们学会了如何建账,及结算方式,学习了增加修改会计科目,设置项目大类,并录入期初余额进行试算平衡等等实验成绩评定标准六、实训心得体会:经过这两周的实训让我掌握了记账的基本程序,同时也让我锻炼自己的动手操作能力,使我更深一步了解到里面的乐趣,让我对它有了更一步的了解,也让我学了很多,更重要的是让我发现了自己的不足之处,它使我全面系统地掌握会计操作一个完整的业务循环,即从期初建账,原始凭证和记账凭证的填制、审核,账簿的登记、核对,错账的更正,会计处理程序的运用到会计报表的编制,从而对企业会计核算形成一个完整的概念也让我了解到这半年来到底学到了些什么,使更加我爱好这个专业期末结转在会计一个很重要的内容就是期末结转,要将各项费用,按照各明细账进行登记学会根据一系列凭证登记账簿其中有开

设明细分类账户,现金日记账户和银行存款日记账户,登记各种账户的期初余额,总分类账户提到将近一个学期,30多个学时的《会计基础实训》,相信每个人都有很多话要说从刚开始的简单阿拉伯数字、大写数字的不厌其烦的练习到最后一个公司账务的完全模拟实践操作,从连基本的会计凭证都不认识到后来能编制出一个会计期间的财务报告,从开始的在错误中挣扎、在抱怨中重复到最后严谨细致、分毫不差的账务,在不断地实践练习中,对于会计,对于它的操作,我逐渐有了一个清晰的认识基础会计实训这门课程主要以基础会计作为理论依据,进行一些企业发生的业务的实训原始凭证的填制,对原始凭证进行正确的审核,填制复式记账凭证,填制单式记账凭证,对记账凭证加以正确的审核对日记账进行正确的登记,存货明细账的正确登记,错账更正,记账规则与结账对银行存款余额调节表进行编制,掌握科目汇总表账务处理程序,对账务报表进行编制这些知识点基本上在基础会计中全部涉及到了,而实训内容则是对这些进行了深刻的补充和升华学习《基础会计》的时候,其实我对很多理论性和概念性的内容都只是浅尝辄止,并没有认真的去细究其中的来龙去脉所以,虽然经过了一个学期的学习,而我并没有牢固地掌握所有的知识,甚至包括关键的内容而综合实践练习给了自己一个机会,老师的详细讲解、自己的摸索演练、利用网络查询和请教同学老师,在一次次的跌倒和

《会计综合模拟实训》课程教学大纲

《会计综合模拟实训》课程教学大纲 一、课程名称 《会计综合模拟实训》 二、学分及学时 4学分、72学时 三、适用专业 电算化会计专业 四、教学目的 本课程是电算化会计和会计专业学生的能力培养课程,一般要求在开设了《基础会计》、《财务会计》、《成本会计》等相关专业课程的基础上,开设72学时的综合模拟实训,要求学生掌握会计核算全过程的操作,突出高职教学动手能力培养的特点。使学生毕业就能胜任会计工作,做到无障碍上岗。 五、教学要求 本课程是能力培养课程,全部是实践课程。要求在实验室里进行。按不同的岗位,采用摸快式和综合实务的模拟操作. 六、教学学时数分配表 七、实践教学内容

第一章工商、银行、税务部门业务介绍(4学时) 内容提要: 工商部门相关业务程序、银行部门相关业务程序、税务部门相关业务程序。教学重点与难点: 工商部门的注册登记、银行帐户的开立和管理,税务登记及相关业务的办理。§1.1工商部门相关业务(1学时) 一、办理开业登记 二、取得营业执照后的事宜 三、企业的年检工作 §1.2银行部门相关业务(1学时) 一、银行存款帐户的开立办法 二、银行存款帐户的使用和管理 §1.3税务部门相关业务(0.5学时) 一、税务登记 二、填制税表 第二章会计基础规范摘录( 0.5学时) 第三章会计模拟实训——模块式(16学时) 内容提要: 出纳岗位、存货岗位、工资岗位、固定资产岗位、成本岗位。 教学重点和难点: 出纳岗位、存货岗位、成本岗位。 §2.1出纳岗位实训(4学时) 一、实训目的:通过实验使学生了解出纳工作的基本规范,掌握出纳如何办理银行结算业务;如何办理货币资金的收付业务以及货币资金的登记工作。 二、列示实训资料 三、实训程序 1、根据实训资料开设日记帐户。 2、根据有关资料编制原始凭证及记帐凭证。 3、根据记帐凭证登记日记帐并结帐。 §2.2存货岗位实训(4学时)

基础会计综合实训会计分录

实训十一基础会计模拟综合实训参考答案 一、会计分录 1.借:银行存款 36000 贷:应收账款--南京晨光公司 36000 2.借:原材料 71700 应交税费-应交增值税(进项税额) 12138 贷:银行存款 83538 贷:库存现金 300 3.借:原材料-乙材料 18000 应交税费-应交增值税(进项税额) 3060 贷:应付账款 21060 4.借:固定资产 20000 应交税费-应交增值税(进项税额) 3400 贷:银行存款 23400 5.借:制造费用 2000 管理费用 1200 贷:银行存款 3200 6.借:库存现金 100000 贷:银行存款 100000 7.借:应付职工薪酬 99000 贷:库存现金 99000 8.借:管理费用 1800 贷:库存现金 1800 9.借:银行存款 500000 贷:实收资本 500000 10.借:管理费用--差旅费 1720 贷:其他应收款--李军 1600 库存现金 120 11.借:银行存款 200000 贷:短期借款 200000 12.借:应交税费—未交增值税 6306.31 --应交城市维护建设税 441.44 --应交教育费附加 252.25 贷:银行存款 7000 13.借:银行存款 87750 贷:主营业务收入 75000 应交税费-应交增值税(销项税额) 12750 14.借:银行存款 100000 贷:应收账款 100000 15、借:应收账款--晨光公司 187200 贷:主营业务收入 160000 应交税费-应交增值税(销项税额) 27200

16、借:销售费用 10000 贷:银行存款 10000 17、借:制造费用 3200 管理费用 600 应交税费-应交增值税(进项税额) 646 贷:银行存款 4446 18、借:预付账款--待摊书报费 1200 贷:银行存款 1200 19、借:营业外支出 5000 贷:银行存款 5000 20、借:生产成本--A产品 90000 --B产品 48000 制造费用 2400 管理费用 3600 贷:原材料--甲材料 96000 --乙材料 48000 21、借:生产成本--A产品 50000 --B产品 30000 制造费用 4000 管理费用 15000 贷:应付职工薪酬 99000 22、借:制造费用 8000 管理费用 2000 贷:累计折旧 10000 23、借:管理费用 120 贷:预付账款-待摊书报费 120 24、借:财务费用 1000 贷:应付利息 1000 25、借:生产成本--甲产品 12250 --乙产品 7350 贷:制造费用 19600 26、借:库存商品--A产品 177250 --B产品 100350 贷:生产成本--A产品 177250 --B产品 100350 27、借:主营业务成本--A产品 110781.50 --B产品 38596.25 贷:库存商品--A产品 110781.50 --B产品 38596.25 28、借:税金及附加 2277.66 贷:应交税费--应交城建税 1449.42 --应交教育费附加 828.24 29、借:银行存款 3000 贷:营业外收入 3000

(完整版)基础会计综合实训教案

基础会计综合实训教案 一.基础会计模拟实训目的 本试验按照会计核算基本步骤,以某企业9月份经济业务为例,分环节安排了整个会计循环过程模拟试验操作,设计了从建账、制证登账到编制会计报表全部过程的会计资料,体现了一个综合完整的会计循坏过程。通过学生仿真练习与实际操作,不仅能掌握会计书写基本规范,填制和审核原始凭证、记账凭证、登记帐簿和编制会计报表的全部会计工作的基本技能和方法,而且能以切身体会初步尝试出纳员、记账员等不同会计岗位的具体工作,从而对企业会计核算全过程有一个比较系统、完整的认识,达到加强对所学会计理论知识的理解、基本方法的运用和基本技能的训练的目的,培养学生分析问题、解决问题的能力和动手操作技能。 二,模拟实训的内容 1. 原始凭证的填制 2. 原始凭证的审核 3. .记账凭证的填制 4.记账凭证的审核 5.日记账的设置与登记 6.明细分类账的设置与登记 7.科目汇总表编制和总账登记 8. 对账与结账 9. 资产负债表模拟 10.利润表和利润分配表模拟 11.会计凭证装订与保管 三,模拟实训考核办法 为了使实训教学取得良好的效果,必须加强对实训教学质量的评价与考核,对学生实训成绩和教师工作量要进行严格考核并做出全面,客观的评价.实训教学由学生和教师共同进行,为全面公正地评价其效果,必须从学生的学,教师的教两方面双向考核,即教师对学生进行考核评价,学生对教师进行考核评价.考核着重对技能整体水平的评估. 在实训教学中对学生的考核要求是:态度端正,实训认真,掌握实训方法,掌握基本操作技能,具有一定的分析,处理问题的能力和创新能力;对教师的考核要求是:教学态度好,耐心指导学生,具有指导学生实训的能力,能够执行实训计划. 以下是对学生考核的具体方法: 1.日常操作情况占总成绩20%,由指导教师不定时对学生的操作情况进行 检查评定出成绩. 2.凭证,账簿,报表完成情况占总成绩50%,指导教师检查凭证,账簿,报表完 成情况并进行成绩评定,检查时应注意这些实训资料的正确性,及时性,和规范性等. 3.出勤占总成绩的20%,按学生的实际出勤情况进行成绩评定. 4.实训报告占10%,通过批阅学生的实训报告,了解他们分析问题和解决 问题的能力并评定出成绩.

《基础会计》模拟实训习题集(DOC)

《基础会计》模拟实训综合练习(13301) 一、实训目的 通过实训,要求学生通过填制原始凭证、编制记账凭证、登记账簿和编制财务会计报告,完成一次会计循环,系统掌握会计核算的基本规范,做到理论与实践相结合,以提高会计实务操作能力。 二、实训资料 (一)模拟实训企业概况 1 企业名称:银川新华制造厂。 2 地址:银川市南熏路482号。 3 纳税人登记号:241001012383452。 4 开户银行及账号:工商银行南熏路办事处26—98098。 (二)企业内部生产部门设置 1 一生产车间:生产甲、乙两种产品。 2 二生产车间:生产丙、丁两种产品。 (三)会计核算方法 1 记账方法:借贷记账法。 2 会计核算形式:科目汇总表核算形式,每十天汇总一次,登记总账。 (四)、实训操作要求 1 根据期初建账资料1开设总分类帐户,并将余额记入各帐户的余额栏内,摘要栏写“期初余额”。 2 根据期初建账资料2开设现金、银行存款日记帐,并将日记帐和各明细帐期初余额记入各帐户,摘要栏写“期初余额”。 3 根据资料(六)的每题经济业务内容填制原始凭证。 4 根据原始凭证填制记帐凭证。 5 根据原始凭证或记帐凭证登记日记帐和各明细帐。 6 记帐凭证每10天汇总一次,根据科目汇总表登记总帐。 7 对帐结帐。 8 根据总帐或明细帐编制资产负债表、利润表。 (五)期初建账资料

(六)、新华制造厂2014年12月份发生下列经济业务(外来原始凭证均已填制,自制原始凭证由学生根据经济业务内容自己填制) 1.1日,会计部门提取备用金1 000元,开出现金支票一张。(提示:填制现金支票1张、存根入账)