13中级会计·周春利强化班·【008】专题三 固定资产(3)

考点二固定资产的初始计量

三、租入固定资产

如果一项租赁实质上没有转移与租赁资产所有权有关的全部风险和报酬,则属于经营租赁否则属于融资租赁。

融资租入固定资产的处理(见第十一章)

【提示】根据实质重于形式原则,融资租入固定资产作为自有固定资产管理;

经营租入固定资产在租赁期内,按照直线法将租金确认为资产成本(生产成本或制造费用)或当期损益(管理费用或销售费用)。

【例题13·单选题】甲公司于2012年1月1日采用经营租赁方式从乙公司租入管理用设备一台,租期为3年,租赁合同规定,第1年至第3年的租金分别为36万元、34万元、26万元;均于每年年初支付。2012年甲公司应就此项租赁确认的租金费用为()万元。

A.0

B.24

C.32

D.50

【答案】C

【解析】甲公司应就此项租赁确认的租金费用=(36+34+26)÷3=32(万元)。

四、其他方式取得的固定资产(略)

五、存在弃置费用的固定资产的处理

(一)弃置费用通常是指根据国家法律和行政法规、国际公约等规定,企业承担的环境保护和生态恢复等义务所确定的支出,如核电站核设施等的弃置和恢复环境等义务。

【提示】一般工商企业的固定资产发生的报废清理费用,不属于弃置费用,应当在发生时作为固定资产处置费用处理。

(二)对于这些特殊行业的特定固定资产,企业应当按照弃置费用的现值(关键点)计入相关固定资产成本。

在固定资产的使用寿命内,按照预计负债的摊余成本和实际利率计算确定的利息费用,应当在发生时计入财务费用(关键点)。

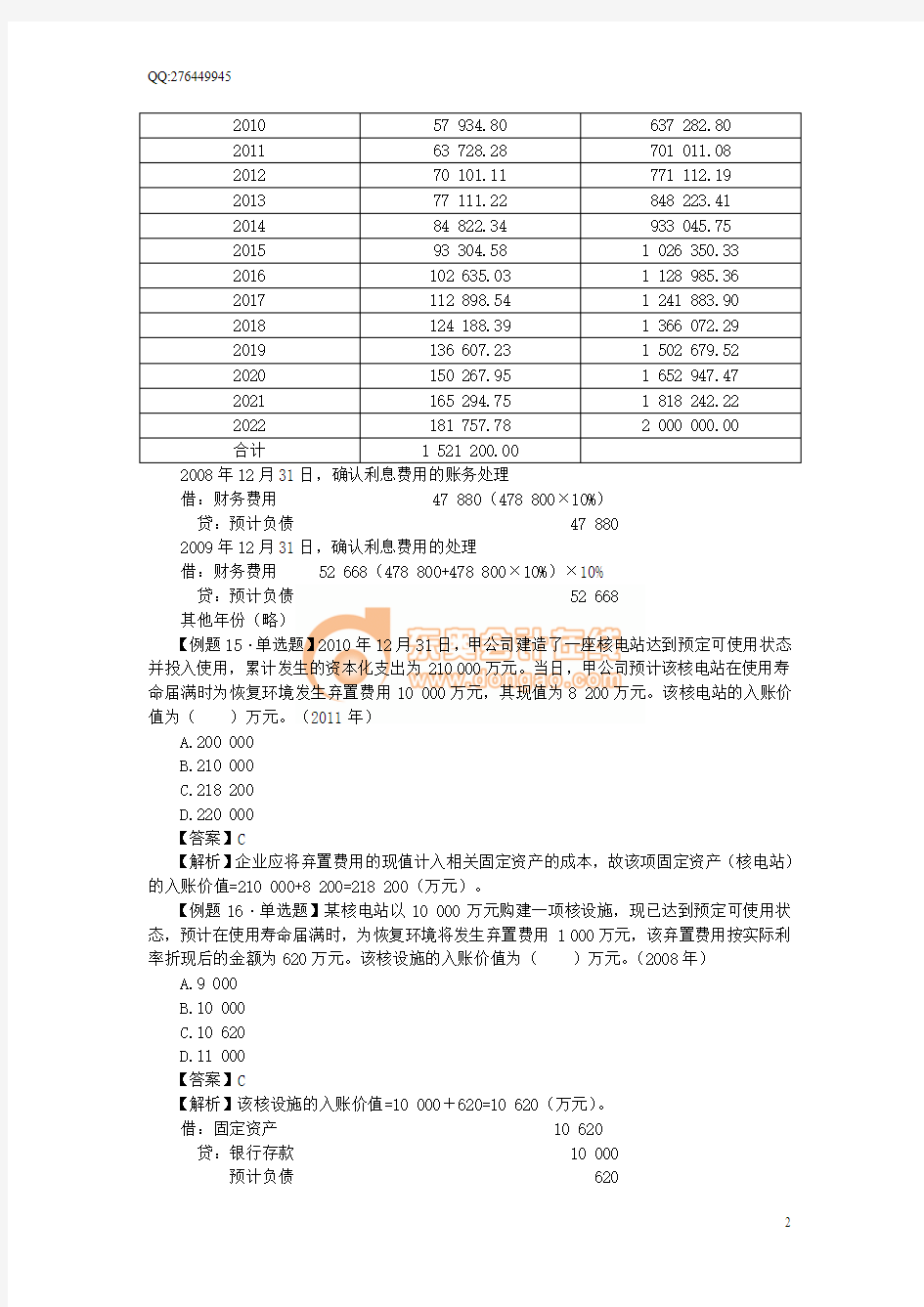

【例题14·计算分析题】甲公司主要从事化工产品的生产和销售。2007年12月31日,甲公司的一套化工产品生产线达到预定可使用状态并投入使用,预计使用寿命为15年,根据有关法律,甲公司在该生产线使用寿命届满时应对环境进行复原,预计将发生弃置费用为2 000 000元。甲公司采用的折现率为10%。(P∕F,10%,15)=0.2 394。(假定不考虑固定资产原价中包含的其他支出)

甲公司与弃置费用有关的账务处理如下:

(1)2007年12月31日,按弃置费用现值计入固定资产原价

应计入固定资产原价金额=2 000 000×0.2 394(15年10%的复利现值系数)=478 800(元)

借:固定资产 478 800

贷:预计负债 478 800

(2)2008年12月31日—2022年12月31日利息费用的计算如下表

年度

利息费用预计负债的账面价值(1)=(2)×10% (2)=上期(2)+(1)

2007 478 800.00

2008 47 880.00 526 680.00 2009 52 668.00 579 348.00

2010 57 934.80 637 282.80

2011 63 728.28 701 011.08

2012 70 101.11 771 112.19

2013 77 111.22 848 223.41

2014 84 822.34 933 045.75

2015 93 304.58 1 026 350.33

2016 102 635.03 1 128 985.36

2017 112 898.54 1 241 883.90

2018 124 188.39 1 366 072.29

2019 136 607.23 1 502 679.52

2020 150 267.95 1 652 947.47

2021 165 294.75 1 818 242.22

2022 181 757.78 2 000 000.00

合计 1 521 200.00

2008年12月31日,确认利息费用的账务处理

借:财务费用 47 880(478 800×10%)

贷:预计负债 47 880

2009年12月31日,确认利息费用的处理

借:财务费用 52 668(478 800+478 800×10%)×10%

贷:预计负债 52 668

其他年份(略)

【例题15·单选题】2010年12月31日,甲公司建造了一座核电站达到预定可使用状态并投入使用,累计发生的资本化支出为210 000万元。当日,甲公司预计该核电站在使用寿命届满时为恢复环境发生弃置费用10 000万元,其现值为8 200万元。该核电站的入账价值为()万元。(2011年)

A.200 000

B.210 000

C.218 200

D.220 000

【答案】C

【解析】企业应将弃置费用的现值计入相关固定资产的成本,故该项固定资产(核电站)的入账价值=210 000+8 200=218 200(万元)。

【例题16·单选题】某核电站以10 000万元购建一项核设施,现已达到预定可使用状态,预计在使用寿命届满时,为恢复环境将发生弃置费用1 000万元,该弃置费用按实际利率折现后的金额为620万元。该核设施的入账价值为()万元。(2008年)

A.9 000

B.10 000

C.10 620

D.11 000

【答案】C

【解析】该核设施的入账价值=10 000+620=10 620(万元)。

借:固定资产 10 620

贷:银行存款 10 000

预计负债 620

【例题17·判断题】企业固定资产的预计报销清理费用,可作为弃置费用,按其现值计入固定资产成本,并确认为预计负债。()(2007年)

【答案】×

【答案】预计清理费用不等于弃置费用。

考点三固定资产的折旧

一、固定资产折旧的影响因素

折旧是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。企业应当在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。

应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额,已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

固定资产的使用寿命、预计净残值一经确定,不得随意变更。

二、固定资产折旧的范围

除以下情况外,企业应当对所有固定资产计提折旧:

1.已提足折旧仍继续使用的固定资产;

2.单独计价入账的土地;

3.处于更新改造转入在建工程的固定资产。

【提示】未使用、不需用的固定资产要计提折旧。

分类是否计提折旧

(1)生产经营用的固定资产√

(2)非生产经营用固定资产√

(3)土地(单独估价入账的土地)×

(4)不需用的固定资产√

(5)未使用的固定资产√

(6)经营租出的固定资产√

(7)融资租入固定资产√

(8)融资租出固定资产×

(9)经营租入的固定资产×

(10)已提足折旧仍继续使用×

(11)处于更新改造转入在建工程的固定资产×

(12)固定资产定期大修理或日常修理期间√

【例题18·多选题】下列各项中,应计提固定资产折旧的有()。

A.经营租入的设备

B.融资租入的办公楼

C.已投入使用但未办理竣工决算的厂房

D.已达到预定可使用状态但未投产的生产线

【答案】BCD

【解析】选项A,以经营租赁方式租入的设备不计提折旧,因为该设备企业不拥有所有权。

三、固定资产折旧方法

企业应当根据与固定资产有关的经济利益的预期实现方式(关键点),合理选择固定资产折旧方法。可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。

固定资产的折旧方法一经确定,不得随意变更。

(一)固定资产折旧

1.年限平均法。

年限平均法又称直线法,是指将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。采用这种方法计算的每期折旧额相等。

其计算公式如下:

年折旧额=(原价-预计净残值)÷预计使用年限

月折旧额=年折旧额÷12

2.双倍余额递减法

双倍余额递减法是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。计算公式如下:

年折旧率=2÷预计使用寿命(年)×100%

月折旧率=年折旧率÷12

月折旧额=每月月初固定资产账面净值×月折旧率

最后两年改为年限平均法计提折旧。

3.年数总和法

年数总和法又称年限合计法,是指将固定资产的原价减去预计净残值后的余额,乘以一个逐年递减的分数计算每年的折旧额,这个分数的分子代表固定资产尚可使用寿命,分母代表预计使用寿命逐年数字总和。计算公式如下:

年折旧率=(预计使用寿命-已使用年限)÷[预计使用寿命×(预计使用寿命+1)÷2]×100%

月折旧率=年折旧率÷12

月折旧额=(固定资产原价-预计净残值)×月折旧率

【提示】双倍余额递减法与年数总和法对比表:

项目双倍余额递减法年数总和法

年折旧率的计算2÷预计使用寿命(年)×100% (预计使用寿命-已使用年限)÷[预计使用寿命×(预计使用寿命+1)÷2]×100%

年折旧率的特点每年相等(除最后两年外)逐年递减

考虑残值的时点净残值在最后两年才加以考虑净残值每年都加以考虑

(二)计提折旧的账务处理(重点)

固定资产应当按月计提折旧,计提的折旧应当记入“累计折旧”科目,并根据用途计入相关资产的成本或者当期损益。

①企业自行建造固定资产过程中使用的固定资产,其计提的折旧应计入在建工程成本;

借:在建工程

贷:累计折旧

②基本生产车间所使用的固定资产,其计提的折旧应计入制造费用;

借:制造费用

贷:累计折旧

③未使用的固定资产和管理部门所使用的固定资产,其计提的折旧应计入管理费用;

借:管理费用(影响当期损益)

贷:累计折旧

④销售部门所使用的固定资产,其计提的折旧应计入销售费用;

借:销售费用(影响当期损益)

贷:累计折旧

⑤经营租出的固定资产,其应提的折旧额应计入其他业务成本。

借:其他业务成本(影响当期损益)

贷:累计折旧

【相关链接】取得出租收入:

借:银行存款

贷:其他业务收入(影响当期损益)

四、固定资产使用寿命、预计净残值和折旧方法的复核

企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。

使用寿命预计数与原先估计数有差异的,应当调整固定资产使用寿命。

预计净残值预计数与原先估计数有差异的,应当调整预计净残值。

与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计(关键点)变更。

个人固定资产的借款合同(合同示范文本)

Restrict the performance of the responsibilities of both parties to the contract, the termination of cooperation, and clear regulations on related businesses. (合同范本) 甲方:___________________ 乙方:___________________ 日期:___________________ 个人固定资产的借款合同(合同 示范文本)

个人固定资产的借款合同(合同示范文本)说明:本合同书适用于合同双方同意签署协议后,约束合同双方的履行责任,合作终止以及相关业务明确规定,如果需要,可以直接下载打印或用于电子存档。 借款方: 贷款方: 为了明确责任,恪守信用,特签订本合同。 一、借款方向贷款方申请借款人民币(大写)___万元,用于___项目。借款实际发放额,在本合同规定期限内以借据为凭,并作为本合同附件。 二、贷款方根据借款方按工程进度报送的工程用款借据,在_天内审查发放贷款,以保证借款方工程进度的资金需要。如因贷款方责任未按时供应资金,要根据违约数额和延期天数付给借款方违约金。借款方违反规定,擅自改变用款计划,挪用的贷款要加收_%的罚息并如数追回。 三、借款期限定为________年____月,从发放出贷款之日起至全部收回本息,具体用款和还款的方式和时间,以借据为凭并作为本合同附件。利率月息为__,按季收息。贷款逾期未还除限期追收外,按

规定从逾期之日起加收利息__%. 四、借款方保证按期偿还全部借款本息。贷款逾期未还的部分,贷款方有权限期追收贷款,必要时,贷款方可以从借款方帐户中扣收。借款单位在其他银行还有存款帐户的,贷款方可商请该行代为扣款清偿。 五、借款方按照银行抵押贷款办法规定,愿以自己拥有的财产或贷款新增的固定资产作抵押,以抵押品另附明细清单,作为本合同的附件。借款方不履行合同时,贷款方对抵押品享有处理权和优先受偿权。 借款方请__作为借款的保证人,经贷款方审查,证实保证人具有足够代偿的财产。保证人有权检查和督促借款方履行合同。当借款方不履行合同时,由保证方负连带偿还本息的责任。必要时,由贷款方从保证人的存款帐户内扣收。 六、贷款方有权检查、监督贷款使用情况,了解借款方的经营管理、计划执行、财务活动、物资库存等情况,借款方应提供工作便利。借款方必须按时向贷款方报送有关工程进展、贷款使用情况及统计报表和资料。贷款项目竣工验收和审查决算时,要有贷款方参加。 七、因国家调整计划、产品价格以及修正概算等原因需要变更合

固定资产借款合同书正式版

固定资产借款合同书正式版 Effectively restrain the parties’ actions and ensure that the legitimate rights and interests of the state, collectives and individuals are not harmed ( 协议范本 ) 甲方:______________________ 乙方:______________________ 日期:_______年_____月_____日 编号:MZ-HT-071010

固定资产借款合同书正式版 借款方:贷款方:为了明确责任,恪守信用,特签订本合同。一、借款方向贷款方申请借款人民币(大写)___万元,用于___项目。借款实际发放额,在本合同规定期限内以借据为凭,并作为本合同附件。二、贷款方根据借款方按工程进度报送的工程用 借款方: 贷款方: 为了明确责任,恪守信用,特签订本合同。 一、借款方向贷款方申请借款人民币(大写)___万元,用于___项目。借款实际发放额,在本合同规定期限内以借据为凭,并作为本合同附件。 二、贷款方根据借款方按工程进度报送的工程用款借据,在_天内审查发放贷款,以保证借款方工程进度的资金需要。如因贷款方

责任未按时供应资金,要根据违约数额和延期天数付给借款方违约金。借款方违反规定,擅自改变用款计划,挪用的贷款要加收_%的罚息并如数追回。 三、借款期限定为__年__月,从发放出贷款之日起至全部收回本息,具体用款和还款的方式和时间,以借据为凭并作为本合同附件。利率月息为__‰,按季收息。贷款逾期未还除限期追收外,按规定从逾期之日起加收利息__%。 四、借款方保证按期偿还全部借款本息。贷款逾期未还的部分,贷款方有权限期追收贷款,必要时,贷款方可以从借款方帐户中扣收。借款单位在其他银行还有存款帐户的,贷款方可商请该行代为扣款清偿。 五、借款方按照银行抵押贷款办法规定,愿以自己拥有的财产或贷款新增的固定资产作抵押,以抵押品另附明细清单,作为本合同的附件。借款方不履行合同时,贷款方对抵押品享有处理权和优先受偿权。 借款方请__作为借款的保证人,经贷款方审查,证实保证人具

中级会计实务固定资产归纳总结

第三章固定资产 考情分析 本章近两年主要以客观题形式出现,分值在2分左右;但有一道计算分析题。本章属于基础性章节。 内容介绍 本章讲三节内容: 第一节固定资产的确认和初始计量 第二节固定资产的后续计量 第三节固定资产处置 内容讲解 第一节固定资产的确认和初始计量 一、固定资产的概念及确认条件 固定资产,是指同时具有下列特征的有形资产: 1.为生产商品、提供劳务、出租或经营管理而持有的(持有目的); 2.使用寿命超过一个会计年度。 注意: (1)资产的持有目的不同,分类也可能不同,比如房屋,对于一般企业来说,大都用于生产经营,属于固定资产,而对于房地产企业持有的将用于出售的商品房,则属于存货; (2)“出租”仅限于经营租赁方式出租的机器设备;如果是以融资租赁方式出租的资产,则其在租赁期内不属于出租方的资产;如果是出租房屋建筑物等,则一般应该做投资性房地产处理; (3)使用寿命也可以用该固定资产所生产的产品或提供劳务的数量来表示; (4)必须是有形的资产,以与无形资产相区分。 固定资产同时满足下列条件的,才能予以确认: ①与该固定资产有关的经济利益很可能流入企业; ②该固定资产的成本能够可靠地计量。 注意:“可靠地计量”在某些情况下也可基于合理的估计,比如,已达到预定可使用状态但未办理竣工手续的固定资产,应按暂估价入账,即其成本能够可靠地计量,且应计提折旧。 二、固定资产确认条件的具体应用 1.环保设备和安全设备。企业购置的环保设备和安全设备等资产,它们的使用虽然不能直接为企业带来经济利益,但是有助于企业从相关资产中获得经济利益,或者将减少企业未来经济利益的流出,因此,对于这些设备,企业应将其确认为固定资产。 2.固定资产的各组成部分。构成固定资产的各组成部分(如采用一揽子方式购入的生产线等),如果各自具有不同的使用寿命或者以不同的方式为企业提供经济利益,从而适用不同的折旧率或者折旧方法,此时,企业应将其各组成部分单独确认为单项固定资产。 3.备品备件和维修设备。企业拥有的备品备件和维修设备通常确认为存货,但某些备品备件和维修设备需要与相关固定资产组合发挥效用,例如民用航空运输企业的高价周转件,应当确认为固定资产。 【例题1·判断题】固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益的,企业应当将其看作一个整体确认为一项固定资产。()

2019个人固定资产借款合同

2019个人固定资产借款合同 个人固定资产借款合同一 借款方: 贷款方: 为了明确责任,恪守信用,特签订本合同。 一、借款方向贷款方申请借款人民币(大写)___万元,用于___项目。借款实际发放额,在本合同规定期限内以借据为凭,并作为本合同附件。 二、贷款方根据借款方按工程进度报送的工程用款借据,在_天内审查发放贷款,以保证借款方工程进度的资金需要。如因贷款方责任未按时供应资金,要根据违约数额和延期天数付给借款方违约金。借款方违反规定,擅自改变用款计划,挪用的贷款要加收_%的罚息并如数追回。 三、借款期限定为__年__月,从发放出贷款之日起至全部收回本息,具体用款和还款的方式和时间,以借据为凭并作为本合同附件。利率月息为__,按季收息。贷款逾期未还除限期追收外,按规定从逾期之日起加收利息__%. 四、借款方保证按期偿还全部借款本息。贷款逾期未还的部分,贷款方有权限期追收贷款,必要时,贷款方可以从借款方帐户中扣收。借款单位在其他银行还有存款帐户的,贷款方可商请该行代为扣款清偿。

五、借款方按照银行抵押贷款办法规定,愿以自己拥有的财产或贷款新增的固定资产作抵押,以抵押品另附明细清单,作为本合同的附件。借款方不履行合同时,贷款方对抵押品享有处理权和优先受偿权。 借款方请__作为借款的保证人,经贷款方审查,证实保证人具有足够代偿的财产。保证人有权检查和督促借款方履行合同。当借款方不履行合同时,由保证方负连带偿还本息的责任。必要时,由贷款方从保证人的存款帐户内扣收。 六、贷款方有权检查、监督贷款使用情况,了解借款方的经营管理、计划执行、财务活动、物资库存等情况,借款方应提供工作便利。借款方必须按时向贷款方报送有关工程进展、贷款使用情况及统计报表和资料。贷款项目竣工验收和审查决算时,要有贷款方参加。 七、因国家调整计划、产品价格以及修正概算等原因需要变更合同条款时,由借、贷双方签订变更的协议,并经保证方同意,作为合同的补充部分。 本合同的附件: 本合同经合同双方签章后生效,贷款本息全部清偿后自动失效。 本合同一式3份,贷款方、借款方、保证方各执1份;合同副本__份,报送___有关单位各留存1份。 借款方:(公章) 贷款方:(公章) 保证方:(公章)

什么是固定资产借款合同(合同范本)

( 合同范本 ) 甲方: 乙方: 日期:年月日 精品合同 / Word文档 / 文字可改 什么是固定资产借款合同(合同 范本) Constrain both parties to perform their responsibilities and obligations together, and clarify the obligations that both parties need to perform within the time limit

什么是固定资产借款合同(合同范本) 什么是固定资产借款合同范文一 合同编号:_____ 贷款方(甲方):_____ 地址:_____ 电话:_____ 借款方(乙方):_____ 地址:_____ 电话:_____ 根据国务院颁发的《借款合同条例》以及人民币固定资产贷款合同文批准立项,甲乙双方就下列人民币固定资产贷款事宜协商一致,特订立本合同,供双方信守。 第一条贷款金额 经乙方申请,甲方同意按下列条款向乙方发放固定资产贷款

_____元(大写人民币_____元)。 第二条贷款用途 本合同项下的贷款仅限用于_____,专款专用,不得挪用。 第三条贷款期限 自甲方第一笔拨款之日起至乙方全部还清本息之日止,共计_____个月(_____年)。 第四条贷款利率 本贷款利率为月息_____‰。在本合同有效期间,如遇中国人民银行调整利率或变更计息办法,自其公布或生效之日起,本贷款上述利率或计息办法亦作相应调整,并以甲方通知为准。 第五条贷款的拨付和作用 甲方在本合同规定的用途和金额内,按照乙方提供的、经借贷双方协商同意的用款计划,逐笔核贷,供给资金。乙方须于每次用款日前_____天以电报(加注双方确定的编码)或信函(信托放款支付凭条)方式通知甲方用款的具体日期、金额。甲方接到上述通知后,即按要求用款日期、金额将款项以电汇方式划拨至乙方_____在

2018中级会计《会计实务》真题和答案及解析一

一、单项选择题 1.2017 年 5 月 10 日,甲公司将其持有的一项以权益法核算的长期股权投资全部出售,取得价款 1200 万元,当日办妥相关手续。出售时,该项长期股权投资的账面价值为 1100 万元,其中投资成本为 700 万元,损益调整为 300 万元,可重分类进损益的其他综合收益为 100 万元,不考虑增值税等相关税费及其他因素。甲公司处置该项股权投资应确认的投资收益为()万元。 A.100 B.500 C.200 D.400 【答案】C 【解析】甲公司处置该项股权投资应确认的投资收益=1200-1100+其他综合收益结转 100=200(万元)。 2.甲公司系增值税一般纳税人,2016 年 12 月 31 日,甲公司出售一台原价为 452 万元,已提折旧 364 万元的生产设备,取得的增值税专用发票上注明的价款为 150 万元,增值税税额为 25.5 万元。出售该生产设备发生不含增值税的清理费用 8 万元,不考虑其他因素,甲公司出售该生产设备的利得为()万元。 A.54 B.87.5 C.62 D.79.5 【答案】A 【解析】甲公司出售该生产设备的利得=(150-8)-(452-364)=54(万元)。 3.下列关于不具有商业实质的企业非货币性资产交换的会计处理表述中,不正确的是()。 A.收到补价的,应以换出资产的账面价值减去收到的补价,加上应支付的相关税费,作为换入资产的成本 B.支付补价的,应以换出资产的账面价值加上支付的补价和应支付的相关税费,作为换入资产的成本 C.涉及补价的,应当确认损益

D.不涉及补价的,不应确认损益 【答案】C 【解析】选项 C,不具有商业实质的非货币性资产交换,按照账面价值计量,无论是否涉及补价,均不确认损益。 4.下列各项中,将导致企业所有者权益总额发生增减变动的是()。 A.实际发放股票股利 B.提取法定盈余公积 C.宣告分配现金股利 D.用盈余公积弥补亏损 【答案】C 【解析】宣告分配现金股利,所有者权益减少,负债增加,选项 C 正确,其他选项所有者权益总额不变。 5.2016 年 1 月 1 日,甲公司以 3133.5 万元购入乙公司当日发行的面值总额为 3000 万元的债券,作为持有至到期投资核算。该债券期限为 5 年,票面年利率为 5%,实际年利率为 4%,分期付息到期一次偿还本金,不考虑增值税相关税费及其他因素,2016 年 12 月 31 日,甲公司该债券投资的投资收益为()万元。 A.24.66 B.125.34 C.120 D.150 【答案】B 【解析】甲公司该债券投资的投资收益=期初摊余成本 3133.5×实际利率4%=125.34(万元)。 6.2016 年 1 月 1 日,甲公司从本集团内另一企业处购入乙公司 80%有表决权的股份,构成了同一控制下企业合并,2016 年度,乙公司实现净利润 800 万元,分派现金股利 250 万元。 2016 年 12 月 31 日,甲公司个别资产负债表中所有者权益总额为 9000 万元。不考虑其他因素,甲公司 2016 年 12 月31 日合并资产负债表中归属于母公司所有者权益的金额为() 万元。 A.9550

中级会计实务笔记全.doc

中级会计实务讲义 第一章 总 论 一、会计 管理会计(将来时) 企业会计 → 权责发生制 财务会计(过去时) 行政单位:收付实现制 预算会计 → 事业单位:事业活动(收付实现制) 经营活动(权责发生制) 非营利组织:权责发生制 二、财务目标 1、目标:为决策者提供有用的财务信息,为决策者提供帮助。 2、两种观点: ⑴ 受托责任观:更多强调可靠性,按照历史成本计价,站在经营者角度。 ⑵ 决策有用观:更多强调相关性(有用),采用其他的计量方法,站在投资者角度。 3、使用人: ⑴ 投资者 ⑵ 债权人 ⑶ 政府(工商、税务、银行、财政、证监会、保监会) ⑷ 社会公众 三、会议基本假设(4个):是会计确认、计量、报告的基础 确认 → 确定认可,是不是收入 计量 → 计算、量化、是多少 报告 → 反映 主营业务收→营业收入 收付实现制 1、会计确认基础: 权责发生制 历史成本计价 重置成本 2、会计计量基础: 可变现净值 现值 公允价值

例:下列项目中,期末采用公允价值计量的有(B D) A、商誉 B、交易性金融资产 C、无形资产 D、可供出售金融资产 五、会计信息质量要求(8个,无权责发生制) 1、可靠性:真实、受托责任目标、是会计的灵魂 2、相关性:有用性、决策有用目标,相关性以可靠性为基础 3、可理解性: 4、可比性: 横向可比→同一时期,不同企业(可比性) 纵向可比→同一企业,不同时期(一贯性) 5、实质重于形式:经济实质、法律形式 ⑴融资租入固定资产 ⑵售后回购不确认收入 ⑶售后租回不确认收入 ⑷分期付款购买商品 ⑸长期股权投资中,控制、共同控制、重大影响判断标准 6、重要性:通过性质、金额大小来判断 7、谨慎性: 不高估资产、收入和利润,不低估负债、费用和亏损 或有资产:基本确定 或有负债:很可能 ⑴减值准备的计提 ⑵固定资产、无形资产加速折旧摊销 ⑶预计负债的确认 基本确定:95%<X<100% 可能: 5%<X≤50%

个人固定资产借款合同范本(通用版)

个人固定资产借款合同范本(通用版) Model contract for personal fixed assets loan (general version) 甲方:___________________________ 乙方:___________________________ 签订日期:____ 年 ____ 月 ____ 日 合同编号:XX-2020-01

个人固定资产借款合同范本(通用版) 前言:本文档根据题材书写内容要求展开,具有实践指导意义,适用于组织或个人。便于学习和使用,本文档下载后内容可按需编辑修改及打印。 借款方: 贷款方: 为了明确责任,恪守信用,特签订本合同。 一、借款方向贷款方申请借款人民币(大写)___万元,用于___项目。借款实际发放额,在本合同规定期限内以借据 为凭,并作为本合同附件。 二、贷款方根据借款方按工程进度报送的工程用款借据,在_天内审查发放贷款,以保证借款方工程进度的资金需要。 如因贷款方责任未按时供应资金,要根据违约数额和延期天数付给借款方违约金。借款方违反规定,擅自改变用款计划,挪用的贷款要加收_%的罚息并如数追回。 三、借款期限定为________年____月,从发放出贷款之 日起至全部收回本息,具体用款和还款的方式和时间,以借据为凭并作为本合同附件。利率月息为__,按季收息。贷款逾期未还除限期追收外,按规定从逾期之日起加收利息__%.

四、借款方保证按期偿还全部借款本息。贷款逾期未还 的部分,贷款方有权限期追收贷款,必要时,贷款方可以从借款方帐户中扣收。借款单位在其他银行还有存款帐户的,贷款方可商请该行代为扣款清偿。 五、借款方按照银行抵押贷款办法规定,愿以自己拥有 的财产或贷款新增的固定资产作抵押,以抵押品另附明细清单,作为本合同的附件。借款方不履行合同时,贷款方对抵押品享有处理权和优先受偿权。 借款方请__作为借款的保证人,经贷款方审查,证实保 证人具有足够代偿的财产。保证人有权检查和督促借款方履行合同。当借款方不履行合同时,由保证方负连带偿还本息的责任。必要时,由贷款方从保证人的存款帐户内扣收。 六、贷款方有权检查、监督贷款使用情况,了解借款方 的经营管理、计划执行、财务活动、物资库存等情况,借款方应提供工作便利。借款方必须按时向贷款方报送有关工程进展、贷款使用情况及统计报表和资料。贷款项目竣工验收和审查决算时,要有贷款方参加。

固定资产贷款合同范本

固定资产贷款合同范本 固定资产贷款是银行为解决企业固定资产投资活动的资金需求而发放的贷款,主要用于固定资产项目的建设、购置、改造及其相应配套设施建设的中长期本外币贷款。 固定资产贷款合同范本 贷款方(甲方):_________ 地址:_________ 电话:_________ 借款方(乙方):_________ 本合同规定贷方将向借方收取贷款手续费。手续费率为本合同贷款总额的_________%;贷款手续费借方应于第_________个计息结算日一次性支付,支付形式与该期支付的本息 支付方式相同。 地址:_________ 电话:_________ 根据国务院颁发的《借款合同条例》以及人民币固定资产贷款合同文批准立项,甲乙双方就下列人民币固定资产贷款事宜协商一致,特订立本合同,供双方信守。 第一条贷款金额 经乙方申请,甲方同意按下列条款向乙方发放固定资产贷款_________元(大写人民币_________元)。 第二条贷款用途 本合同项下的贷款本息由_________作为借款方的担保人,并由担保人向贷款方出具担保函,作为本合同不可分割的组成部分,一旦借款方不能按期偿还贷款本息,经贷款方发出 书面通知,由担保单位承担还本付息责任。 本合同项下的贷款仅限用于_________,专款专用,不得挪用。 第三条贷款期限 自甲方第一笔拨款之日起至乙方全部还清本息之日止,共计_________个月 (_________年)。 第四条贷款利率

本贷款利率为月息_________‰。在本合同有效期间,如遇中国人民银行调整利率或 变更计息办法,自其公布或生效之日起,本贷款上述利率或计息办法亦作相应调整,并以 甲方通知为准。 第五条贷款的拨付和作用 甲方在本合同规定的用途和金额内,按照乙方提供的、经借贷双方协商同意的用款计划,逐笔核贷,供给资金。乙方须于每次用款日前_________天以电报(加注双方确定的编码)或信函(信托放款支付凭条)方式通知甲方用款的具体日期、金额。甲方接到上述通知后,即按要求用款日期、金额将款项以电汇方式划拨至乙方_________在_________行开立 的人民币第_________号帐户内。乙方须在发出上述用款通知的同时即将签字、盖章的贷 款借据寄甲方。 乙方须按用款计划用款。如延迟用款,除须于该次计划用款日前_________书面通知 甲方外,乙方将对延迟用款金额部分自延迟之日起,按实际延迟天数,收取本贷款利率之50%的承担费。如延迟天数超过_________天,甲方有权终止贷款,并保留立即对已贷款部 分本息的追索权。 如提前用款,乙方须于该次提前用款日前二个月书面通知甲方,经甲方同意后生效, 否则甲方因资金不便、不能适时供应资金之责任,由乙方自负。如因国家计划或政策变化 等因素使甲方不能按原用款计划供应资金,甲方不承担违约责任。 第十一条乙方须对本贷款项下购置的固定资产,在贷款期内办理以甲方为受益人的 财产保险,直至乙方全部还清本息。保险单亦由甲方保管。 第六条计、付利息 本贷款起息日为甲方第一笔拨款日,利息按实际用款天数,以360天为一年计算,乙 方每季度向甲方付息一次。计算与付息日为每季度/半年最后一个月的二十日。如该日恰 逢非银行营业日,则顺延至下一个营业日。 第七条贷款管理 乙方须按时向甲方提供每月、季、半年及年度财务报表,并每半年向甲方提供本贷款 使用和效益情况报告。甲方有权在其认为必要的时候检查本贷款的使用情况以及乙方的生 产经营活动和财务状况,乙方有义务向甲方提供一切必要的资料,并给予协助和提供方便。乙方如发生任何影响本贷款按期还本付息的固定资产或其他债务之增加,须事先经甲方同意。 第八条贷款偿还

中级会计实务分录大全

v1.0 可编辑可修改第二章存货 一、存货成本的结转 (一)对外销售商品的会计处理 借:主营业务成本 存货跌价准备 贷:库存商品 (二)对外销售材料的会计处理 借:其他业务成本 存货跌价准备 贷:原材料 二、存货跌价准备的计提与转回 (一)存货跌价准备的计提 借:资产减值损失 贷:存货跌价准备 (二)存货跌价准备的转回 借:存货跌价准备 贷:资产减值损失 第三章固定资产 一、外购固定资产的初始计量 (一)购入不需要安装的固定资产 借:固定资产 应交税费——应交增值税(进项税额) 贷:银行存款等

(二)购入需要安装等的固定资产 通过“在建工程”科目核算 借:在建工程 应交税费——应交增值税(进项税额) 贷:银行存款、应付职工薪酬等 借:固定资产 贷:在建工程 (三)分期付款购买固定资产,具有融资性质 购入不需要安装的固定资产购入需要安装的固定资产 借:在建工程(购买价款现值) 未确认融资费用(未付的利息) 应交税费——应交增值税(进项税额)借:固定资产(购买价款现值)贷:长期应付款(未付的本息和)未确认融资费用(未付的利息)银行存款 应交税费——应交增值税(进项税额)安装期间摊销: 贷:长期应付款(未付的本息和)借:在建工程 银行存款贷:未确认融资费用 达到预定可使用状态后摊销:安装完成后转入固定资产: 借:财务费用借:固定资产 贷:未确认融资费用贷:在建工程 每期末支付款项:达到预定可使用状态后摊销: 借:长期应付款借:财务费用 贷:银行存款贷:未确认融资费用 每期末支付款项:

借:长期应付款 贷:银行存款 二、自营方式建造固定资产 情形自行建造固定资产 不动产: 动产: ①购入工程物资 借:工程物资借:工程物资 应交税费——应交增值税(进项税额)60%应交税费——应交增值税(进项税额)——待抵扣进项税额 40% 贷:银行存款等贷:银行存款等 ②领用工程物资借:在建工程 贷:工程物资 ③领用材料借:在建工程 贷:原材料 ④领用产品借:在建工程 贷:库存商品 ⑤工程应负担的职工薪酬借:在建工程 贷:应付职工薪酬 ⑥辅助生产部门的劳务借:在建工程 贷:制造费用 ⑦满足资本化条件的借款费用

中级会计实务知识点总结-所得税

中级会计实务知识点总结——所得税(通俗易懂版) 关于所得税和所得税费用 大家总分不清楚所得税和所得税费用的关系。其实也比较简单,所得税是什么?是你应该交给税务局的税款,就相当于是你孝敬给婆家的见面礼一样,见面礼是谁说了算呢?是税务局说了算,因为规矩肯定是婆家定的,或者说婆家这个行业里面的规矩啊。交多少税是税务局说了算了,因此你没有讨价还价的余地。所得税费用相当于是娘家,就是当期认可的费用,首先所得税是企业的一项费用,影响的是净利润。也相当于是娘家给你的钱,然后你拿着这钱去给婆家见面礼。婆家和娘家毕竟还是两家,所以两家的规矩肯定不一样,娘家给的钱不是多了肯定就是少了,一般情况正好的情况少,这也就是税法和会计经常有差异,然后需要纳税调整的原因。 所以从上面就可以看出来,所得时其实是税务局方面要求当期缴纳的税款,所得税费用是当期会计上应该确认的费用,也就是说税务局让你交多少钱,不一定都是你当期的费用,原因就在于税务局和会计处理有的是不一样的,那么一般情况都是需要纳税调整的。这就是资产负债表债务法核算所得税。所谓资产负债表债务法是什么意思呢?其实就是说资产和负债的余额概念问题,既然会计和税务上处理有差异,那么确认的资产和负载的账面价值与计税基础也会有差异,属于暂时性差异范畴一般会通过递延所得税的形式来体现。为什么有个递延所得税科目呢?就是因为会计上不一定全部认可当期应交所得税。 所以有了下面的公式所得税费用=应交所得税+递延所得税负债-递延所得税资产,其实这个公式是可以简化一下的。 应交所得税=(企业会计利润-应纳税暂时性差异+可抵扣暂时性差异)*所得税率 递延所得税负债=应纳税暂时性差异*所得税率 递延所得税资产=可抵扣暂时性差异*所得税率 所以当期所得税费用=企业会计利润*所得税率(会计利润为调整完永久性差异之后的会计利润) 关于暂时性差异 暂时性差异,顾名思义就是暂时是存在差异的,言外之意就是最终会殊途同归,“天下大势,合久必分,分久必合”说的就是这样的道理。因此判断一个差异是不是暂时性差异的时候,一定要注意最后会计和税法的处理是不是一样了,是不是最终原则是一致的。比如一项收入确认,是不是最终都要确认收入,仅仅是暂时会计和税法有争议呢。那怎么进一步去理解暂时性差异的含义呢?那应该从科抵扣暂时性差异和应纳税暂时性差异两方面去理解。 什么是可抵扣暂时性差异 暂时性差异分为可抵扣暂时性差异和应纳税暂时性差异。什么是可抵扣暂时性差异?举个例子,会计上当期计提了折旧100万,风风火火到税务局报税了,税务局一看觉得100万太多,想让税务局今年喝西北风去吗?不行,少计提一点,直线法50万吧会计一听就急了,怎么不让我扣除呢?讲出个道理来!税务局就说了:别急,这是可以抵扣的,现在不可以,以后会让你扣除地。所以科抵扣暂时性差异的本质就是说当期税法上不允许会计扣除,允许以后在税前扣除。可抵扣暂时性差异包含的范围,会计上多计提了费用或者少确认了收入。比较经典的一些案例:会计多计提折旧;售后回购(会计当期不确认收入,但税法确认)、资产减值(坏账准备、存货跌价准备等都是当期不允许税前扣除的)。对于资产减值来说,税法上不认为资产减值了,因为会计上都是自己估计的,没有什么依据,估计这个东西就是公说公有理婆说婆有理了,谁也说服不了谁,那么为了防止扯皮,税法就一概不予以承认,

个人固定资产借款合同范本

编号:_______________本资料为word版本,可以直接编辑和打印,感谢您的下载 个人固定资产借款合同范本 甲方:___________________ 乙方:___________________ 日期:___________________

甲方(借款人): 身份证号码: 乙方(贷款人): 身份证号码: 甲乙双方就下列事宜达成一致意见,签订本合同。 一、乙方贷给甲方人民币(大 写)______________________ ,于_________________________ 前 六、本合同自生效。 本协议(合同)一式两份,双方各执一份。 甲方(签字、盖章):________________________ 合同签订日期_________________ 乙方(签字、盖章):________________________

合同签订日期_________________ 【个人固定资产借款合同二】 编号: ____________________ 借款方:__________________________ 法定代表人:______________________ 法定地址: _________________________ 贷款方:银行行 法定代表人:______________________ 法定地址: _________________________ 应借款方于年月日提出的借款申 请,贷款方愿意提供固定资产外汇贷款。现借贷双方依据《中 华人民共和国合同法》和〈〈借款合同条例》以及银行的有关业务办法的规定,经过平等协商,达成以下条款,以资共同遵照执行。 条借款币种、金额和期限 借款币种:______________ 借款金额:(大写:)其中备付利息:(大写: ______ ) 借款期限: 借款期限为年,自笔提款之日起算。 第二条借款用途 借款限用于:_____________________

新编固定资产借款合同范本正式版

YOUR LOGO 新编固定资产借款合同范本正式 版 After The Contract Is Signed, There Will Be Legal Reliance And Binding On All Parties. And During The Period Of Cooperation, There Are Laws To Follow And Evidence To Find 专业合同范本系列,下载即可用

新编固定资产借款合同范本正式版 使用说明:当事人在信任或者不信任的状态下,使用合同文本签订完毕,就有了法律依靠,对当事人多方皆有约束力。且在履行合作期间,有法可依,有据可寻,材料内容可根据实际情况作相应修改,请在使用时认真阅读。 _______________(以下称借款方) _______________(以下称贷款方) _______________(以下称保证方) 为明确责任,恪守信用,特签订本合同,共同信守。 一、借款方向贷款方申请借款人民币(大写)________万元。用于________项目,借款实际发放额,在本合同规定期限内以借据为凭,并作为本合同附件。 二、贷款方在国家信贷计划和本合同条款规定之内,根据借款方按工程进度报送的工程用款计划和用款借据,及时审查发放贷款,以保证借款方工程进度的资金需要。如因贷款方责任未按时供应资金,要根据违约金额和天数给借款方计付违约金。借款方违反规定,擅自改变用款计划,挪用贷款或物资,贷款方有权停止发放贷款,被挪用的贷款要加收50%的罚息并如数追回。 三、借款期限定为________年________月,从放出贷款之日起至全部收回本息,具体用款和在此规定期限内分次或一次偿还时间和金额以借据为凭,并做为本合同附件。利率按项目借款合同期限确定月息为________‰,按季收取利息。贷款逾期除限期追收外,按规定从逾期之日起加收利息20%,并按逾

2020年【中级会计实务】必背会计分录

2020《中级会计实务》逆袭必背分录 一、资产处置相关分录 资产处置是资产业务核算的最后一个环节,在考试中,从考查角度看,可以直接考查处置业务,也可与非货币性资产交换、债务重组、以资产为对价取得股权投资等结合考查;从考查方式看,可以直接考查会计处理,也可以与差错更正结合,在错误处理基础上考查更正分录。 (一)资产直接出售业务 1.出售固定资产 (1)将固定资产转入清理 借:固定资产清理 固定资产减值准备 累计折旧 贷:固定资产 (2)结转处置损益 借:银行存款/原材料/其他应收款等 贷:固定资产清理

应交税费——应交增值税(销项税额) 资产处置损益【或借记】 2.出售无形资产 借:银行存款【收到的出售价款】 无形资产减值准备【已计提的减值准备】 累计摊销【累计计提的摊销】 贷:无形资产【原值】 应交税费——应交增值税(销项税额) 资产处置损益【或借记】 3.出售投资性房地产 (1)确认收入 借:银行存款 贷:其他业务收入 应交税费——应交增值税(销项税额)(2)结转成本 ①成本模式下 借:其他业务成本 投资性房地产累计折旧(摊销) 投资性房地产减值准备 贷:投资性房地产 ②公允价值模式下 借:其他业务成本 贷:投资性房地产——成本 ——公允价值变动【或借记】

借:公允价值变动损益 贷:其他业务成本【或做相反分录】 借:其他综合收益【转换日计入其他综合收益的金额】贷:其他业务成本 (二)以资产抵偿债务

1.以固定资产/无形资产清偿债务 借:应付账款【账面余额】 累计摊销【无形资产已计提的累计摊销额】 无形资产减值准备 贷:固定资产清理/无形资产 应交税费——应交增值税(销项税额) 资产处置损益【或借记】 营业外收入——债务重组利得【差额】 固定资产清理结转的分录,同直接出售的处理。 2.以投资性房地产清偿债务 借:应付账款【账面余额】 贷:其他业务收入【投资性房地产的公允价值】营业外收入——债务重组利得【差额】 投资性房地产结转成本分录,同直接出售的处理。(三)换出资产进行非货币性资产交换 1.公允价值计量的情况 (1)换出固定资产、无形资产时 固定资产账面价值转入“固定资产清理”账户的分录略。借:库存商品/在建工程等【换入资产的入账价值】应交税费——应交增值税(进项税额) 银行存款【涉及补价的,或贷记】 无形资产减值准备 累计摊销

个人固定资产借款合同新编范本正式版

YOUR LOGO 个人固定资产借款合同新编范本 正式版 After The Contract Is Signed, There Will Be Legal Reliance And Binding On All Parties. And During The Period Of Cooperation, There Are Laws To Follow And Evidence To Find 专业合同范本系列,下载即可用

精编合同样本合同编号:XJH-YB-OR-2482个人固定资产借款合同新编范本正 式版 使用说明:当事人在信任或者不信任的状态下,使用合同文本签订完毕,就有了法律依靠,对当事人多方皆有约束力。且在履行合作期间,有法可依,有据可寻,材料内容可根据实际情况作相应修改,请在使用时认真阅读。 甲方(借款人):______________身份证号码:___________ 乙方(贷款人):______________身份证号码:___________ 甲乙双方就下列事宜达成一致意见,签订本合同。 一、乙方贷给甲方人民币(大写)______________,于 ______________前交付甲方。 二、贷款利息:_________________ 三、借款期限:_________________ 四、还款日期和方式:___________ 五、违约责任:_________________ 六、本合同自______________生效。 本协议(合同)一式两份,双方各执一份。 甲方(签字、盖章):______________ 合同签订日期______________ 乙方(签字、盖章):______________ 合同签订日期______________ 可在本位置填写公司名或地址 YOU CAN FILL IN THE COMPANY NAME OR ADDRESS IN THIS POSITION 第2页

关于固定资产借款合同2021示范文本

关于固定资产借款合同 2021示范文本 In Order To Protect Their Legitimate Rights And Interests, The Cooperative Parties Reach A Consensus Through Consultation And Sign Into Documents, So As To Solve And Prevent Disputes And Achieve The Effect Of Common Interests 某某管理中心 XX年XX月

关于固定资产借款合同2021示范文本使用指引:此合同资料应用在协作多方为保障各自的合法权益,经过共同商量最终得出一致意见,特意签订成为文书材料,从而达到解决和预防纠纷实现共同利益的效果,文档经过下载可进行自定义修改,请根据实际需求进行调整与使用。 合同编号:_________ 贷款方:_________ 地址:_________ 电话:_________ 借款方:_________ 地址:_________ 电话:_________ 应借款方_________年_________月_________日提出的借 款申请,贷款方愿意向借款方提供固定资产贷款。借贷双 方根据《中华人民共和国民法通则》、《中华人民共和国 合同法》以及其他有关规定,经过平等协商,现达成以下 条款,以资共同遵照执行。

第一条贷款种类 本合同项下的贷款为固定资产贷款,贷款的具体用途必须是借、贷双方确认的并经国家有关主管部门正式批准的项目。此贷款项下的资金不得挪作它用。 第二条贷款币种及金额 币种:_________,金额:_________(小写), _________(大写)。 第三条贷款用途 此笔贷款用于借款方经_________(批准单位)_________号文批准的_________项目。上述的有关批准文件应作为此贷款合同的附属文件交贷款方存档备查。此笔贷款的用途是唯一的,借款方不得在此贷款合同规定之外的任何项目上使用。 第四条贷款期限 自贷款方第一笔拨款之日起至借款方全部还清本息之

2019年中级会计职称考试辅导(中级会计实务)第3章知识分享

2019年中级会计职称考试辅导(中级会计实 务)第3章

第三章固定资产 一、单项选择题 1.下列关于固定资产会计处理的表述中,不正确的是()。 A.企业计提的固定资产折旧应该根据受益对象计入资产成本或当期损益 B.企业应该对其持有的所有固定资产计提折旧 C.企业不能以包括使用固定资产在内的经济活动所产生的收入为基础进行折旧 D.固定资产折旧年限变更属于会计估计变更 『正确答案』B 『答案解析』选项B,使用期满但仍继续使用的固定资产不需要计提折旧。 2.甲公司为增值税一般纳税人,动产、存货适用的增值税税率均为13%。2019年采用自营方式建造一条生产线,购买工程物资300万元,增值税进项税额为39万元,建造期间全部投入使用。另外领用原材料一批,账面价值为360万元(未计提跌价准备),计税价格为400万元;发生的在建工程人员薪酬为20万元,资本化的借款费用10万元,外聘专业人员服务费3万元,员工培训费1万元,为达到正常运转发生负荷联合试车测试费6万元,试车期间取得收入2万元。假定该生产线已达到预定可使用状态,不考虑除增值税以外的其他相关税费,该生产线的入账价值为()万元。 A.697 B.809 C.737 D.699 『正确答案』A 『答案解析』该生产线的入账价值=300+360+20+10+3+6-2=697(万元),员工培训费一般应计入管理费用。 3.下列各项中,不应计入或冲减在建工程成本的是()。 A.在建工程试运行收入 B.建造期间工程物资盘盈净收益 C.建造期间工程物资盘亏净损失 D.工程完工后工程物资盘亏净损失 『正确答案』D 『答案解析』选项D,工程完工后工程物资盘亏净损失应计入营业外支出。 4.甲公司系增值税一般纳税人,不动产、存货适用的增值税税率分别为9%、13%。2019年9月1日,甲公司以债务重组方式取得正在建造的厂房一栋,取得增值税专用发票,价款500万元,增值税额45万元;甲公司取得后继续建造该厂房,建造中领用生产用原材料成本3万元;领用自产产品成本5万元,计税价格6万元;支付不含税工程款92万元,取得增值税专用发票,增值税额8.28万元。2019年10月16日完工投入使用,甲公司预计使用年限为5年,预计净残值为40万元,采用双倍余额递减法计提折旧。该厂房2019年应计提折旧额为()万元。 A.34.23 B.37.33 C.40 D.31.56 『正确答案』C 『答案解析』固定资产(厂房)入账价值=500+3+5+92=600(万元),该厂房2019年应提折旧=600×2/5×2/12=40(万元)。 5.A公司2019年6月30日购入一台生产经营用设备并达到预定可使用状态,取得的增值税专用发票上注明的设备买价为200万元,增值税额为26万元,另支付运杂费11.6万元。该设备预计

固定资产借款合同样书

编号:_______________ 本资料为word版本,可以直接编辑和打印,感谢您的下载 固定资产借款合同样书 甲方:___________________ 乙方:___________________ 日期:___________________

立合同单位借款方贷款方为了明确责任,恪守信用,特签订本合同。 一、借款方向贷款方申请借款人民币大写___万元,用于___项目。 借款实际发放额,在本合同规定期限内以借据为凭,并作为本合同附件。 二、贷款方根据借款方按工程进度报送的工程用款借据,在_天内审查发放贷款,以保证借款方工程进度的资金需要。 如因贷款方责任未按时供应资金,要根据违约数额和延期天数付给借款方违约金。 借款方违反规定,擅自改变用款计划,挪用的贷款要加收_的罚息并如数追回。 三、借款期限定为__年__月,从发放出贷款之日起至全部收回本息,具体用款和还款的方式和时间,以借据为凭并作为本合同附件。 利率月息为__‰,按季收息。 贷款逾期未还除限期追收外,按规定从逾期之日起加收利息__。 四、借款方保证按期偿还全部借款本息。 贷款逾期未还的部分,贷款方有权限期追收贷款,必要时,贷款方可以从借款方帐户中扣收。 借款单位在其他银行还有存款帐户的,贷款方可商请该行代为扣款清偿。 五、借款方按照银行抵押贷款办法规定,愿以自己拥有的财产或贷款新增的固定资产作抵押,以抵押品另附明细清单,作为本合同的附件。 借款方不履行合同时,贷款方对抵押品享有处理权和优先受偿权。 借款方请__作为借款的保证人,经贷款方审查,证实保证人具有足够代偿的财产。 保证人有权检查和督促借款方履行合同。 当借款方不履行合同时,由保证方负连带偿还本息的责任。 必要时,由贷款方从保证人的存款帐户内扣收。