实训案例2010

项目财务评价实训案例

案例一

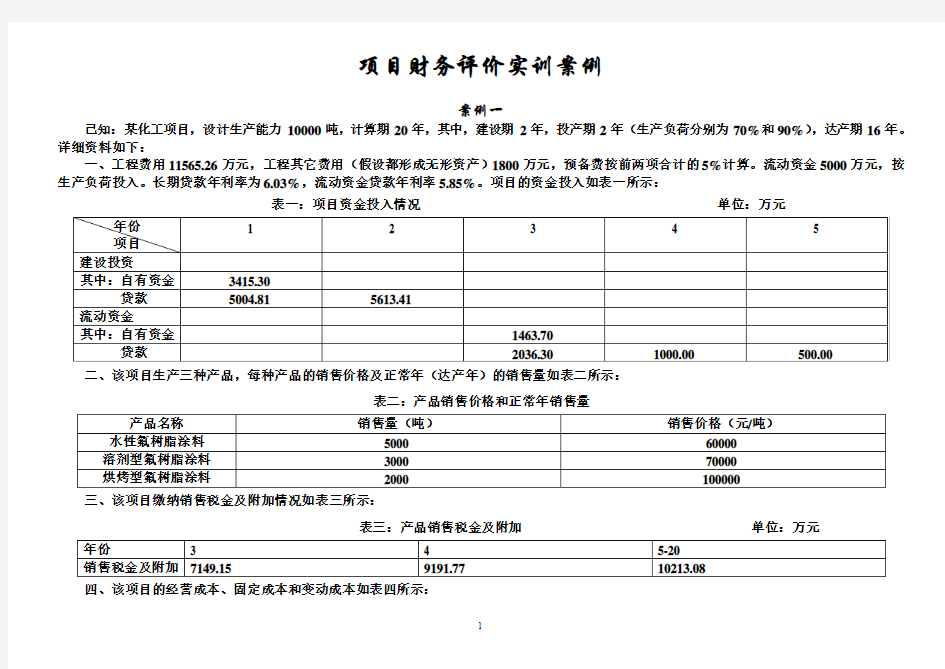

已知:某化工项目,设计生产能力10000吨,计算期20年,其中,建设期2年,投产期2年(生产负荷分别为70%和90%),达产期16年。详细资料如下:

一、工程费用11565.26万元,工程其它费用(假设都形成无形资产)1800万元,预备费按前两项合计的5%计算。流动资金5000万元,按生产负荷投入。长期贷款年利率为6.03%,流动资金贷款年利率5.85%。项目的资金投入如表一所示:

表一:项目资金投入情况单位:万元

二、该项目生产三种产品,每种产品的销售价格及正常年(达产年)的销售量如表二所示:

表二:产品销售价格和正常年销售量

三、该项目缴纳销售税金及附加情况如表三所示:

表三:产品销售税金及附加单位:万元

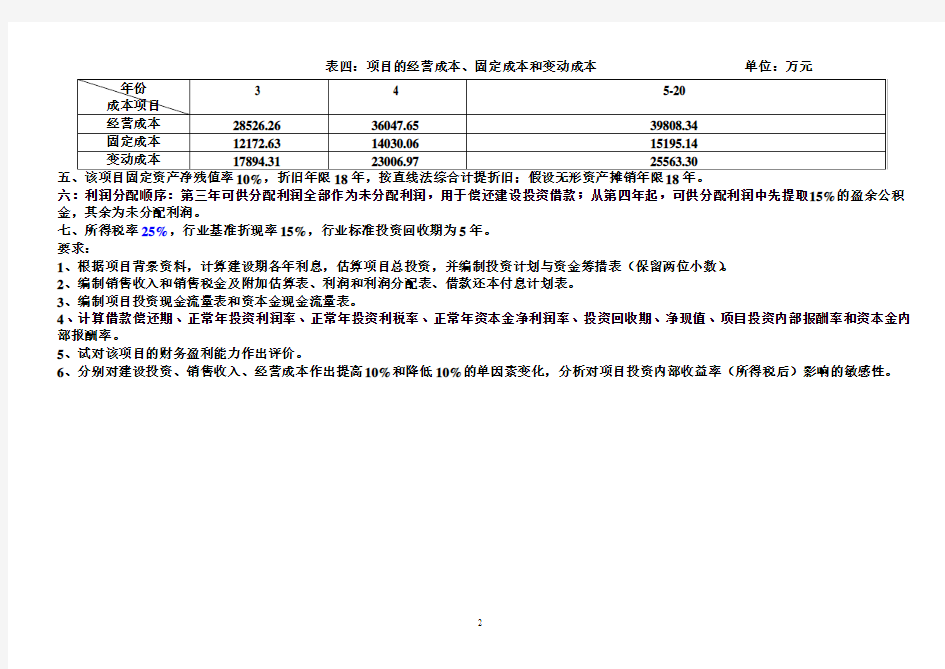

四、该项目的经营成本、固定成本和变动成本如表四所示:

表四:项目的经营成本、固定成本和变动成本单位:万元

六:利润分配顺序:第三年可供分配利润全部作为未分配利润,用于偿还建设投资借款;从第四年起,可供分配利润中先提取15%的盈余公积金,其余为未分配利润。

七、所得税率25%,行业基准折现率15%,行业标准投资回收期为5年。

要求:

1、根据项目背景资料,计算建设期各年利息,估算项目总投资,并编制投资计划与资金筹措表(保留两位小数)。

2、编制销售收入和销售税金及附加估算表、利润和利润分配表、借款还本付息计划表。

3、编制项目投资现金流量表和资本金现金流量表。

4、计算借款偿还期、正常年投资利润率、正常年投资利税率、正常年资本金净利润率、投资回收期、净现值、项目投资内部报酬率和资本金内部报酬率。

5、试对该项目的财务盈利能力作出评价。

6、分别对建设投资、销售收入、经营成本作出提高10%和降低10%的单因素变化,分析对项目投资内部收益率(所得税后)影响的敏感性。

参考表格

表1、投资计划与资金筹措表单位:万元

表2、销售收入和销售税金及附加估算表单位:万元

表3、利润与利润分配表单位:万元

案例二

某项目计算期为15年,建设期为3年,第四年投产,第五年开始达到生产能力。有关基础资料如下所示:

一、建设投资为8000万元,其中,自有资金为4000万元。不足部分向银行贷款。银行贷款条件是年利率为10%,建设期间只计息不还款,第四年投产后开始按最大能力还款(还款来源中的利润为税后利润,假设本项目未还清建设投资借款前不计提盈余公积金)。所得税税率为25%。

假设本项目建设投资全部形成固定资产,折旧年限为15年,固定资产残值率为5%,建设投资分年投资情况如表一所示:

三、销售收入、销售税金及附加和经营成本预测值如表二:

表二销售收入、销售税金及附加和经营成本预测值单位:万元

要求:

1、计算建设投资借款各年建设期利息(结果保留一位小数);

2、计算总投资额、固定资产原值、年折旧额和计算期末的余值(注意折旧年限与项目实际计提折旧年限的差异及固定资产原值的构成);

3、填制投资计划与资金筹措表;

4、填制固定资产投资借款还本付息计划表;

5、计算利润和所得税并编制利润与所得税计算表;

6、编制项目投资现金流量表和资本金现金流量表;

7、计算正常年投资利润率、正常年投资利税率、正常年资本金净利润率、投资回收期、借款偿还期、内部收益率、净现值指标。

参考表格

表1 建设投资借款需要量和建设期利息计算表单位:万元

表2 投资计划与资金筹措表单位:万元

案例三

某项目建设期2年,生产期为8年。项目建设投资(含工程费用、其他费用、预备费用)3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率5%,在生产期末回收固定资产残值。建设期第一年投入建设资金的60%,第二年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第一年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额还本、利息照付偿还方式。

预计生产期各年的经营成本均为2600万元,销售收入(不含增值税)在计算期第三年3899万元,第四年为4320万元,第五年至第十年均为5400万元。假定销售税金及附加的税率为6%,所得税税率为25%,行业基准投资回收期为8年,基准折现率为15%。

要求:

1、计算期第三年年初的累计借款;

2、编制项目等额还本、利息照付还本付息表;

3、计算固定资产残值及各年固定资产折旧额;

4、编制项目投资现金流量表,将现金流量有关数据填入表中;

5、编制项目资本金现金流量表,将现金流量有关数据填入表中;

6、计算财务净现值、财务内部报酬率、投资回收期,并评价本项目财务是否可行;

7、分别对建设投资、经营成本、销售收入作出提高10%和降低10%的单因素变化,分析对项目投资内部收益率(所得税后)影响的敏感性。

参考表格

表2 项目投资现金流量表单位:万元

表3 项目资本金现金流量表单位:万元

表4 敏感性分析表