2016版 中华人民共和国海关出口货物报关单

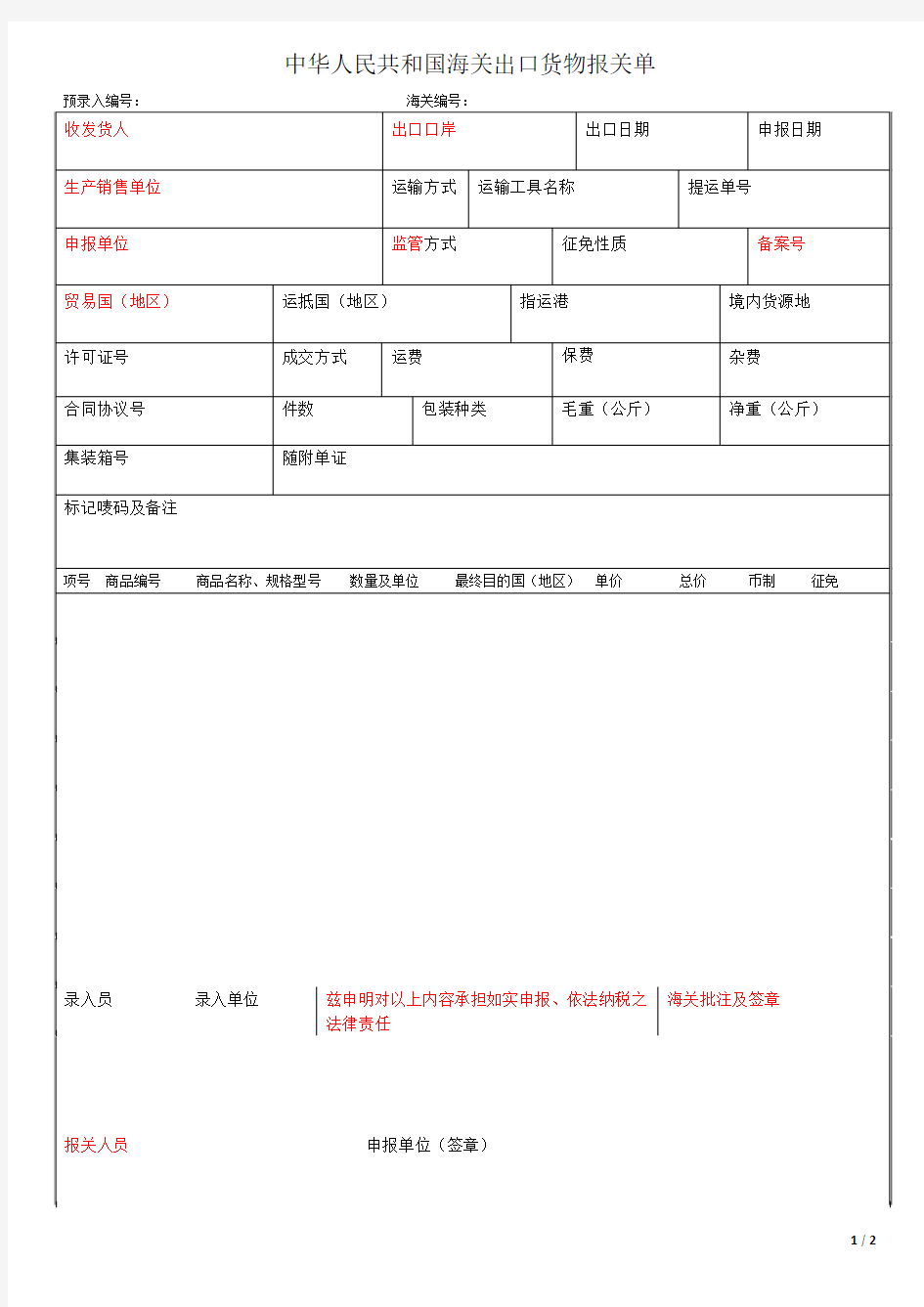

中华人民共和国海关出口货物报关单预录入编号:海关编号:

注意事项:

(1)请认真核对,我司将严格按照此确认件申报,申报后将无法更改,由此造成的无法退税我司概不负责。(2)境内货源地需要特别注意,申报错误将导致无法退税。

(3)涉及品牌、型号的货物一定申报准确,否则造成的扣货、退单、推迟航班以及所产生的费用由发货人承担。

(4)无纸化通关:一定确认好是否已在相应关区备案。如因为没有备案,导致的退单及费用由发货人承担。(5)报关单请务必于到货前填制完整并确认好,否则很可能延误出运。

(6)以上红色字体部分为新版报关单与旧版报关单不一样的地方,请留意。

(7)请务必提前确认买卖双方是否存在特殊关系,是否影响价格。

(8)还要确认货物是否有品牌是否需要品牌授权或者可能存在侵权的问题。

营改增后最新增值税税率表

2016年营改增后最新增值税税率表 营改增全面试点于2016年5月1日全面推开,此次税改将建筑业、房地产业、金融业、生活服务业纳入试点范围。其中,建筑业和房地产业税率确定为11%,金融业和生活服务业则确定为6%。按照方案要求,营改增后要确保所有行业不增负。具体的营改增税率表如下:

其他事项 一、关于5%征收率: 以下应税行为按5%征收率简易计税方法计算应纳税额,除此以外简易计税应按3%征收率计算。 1、销售不动产 ⑴一般纳税人(非房地产企业)销售(准确讲叫转让)2016年4月30日前取得的不动产,可以选择 简易计税方法,按5%的征收率计算应纳税额。 ⑵小规模纳税人(非房地产企业)销售(准确讲叫转让)其取得的不动产(不含个体工商户销售购买 的住房和其他个人销售不动产),按5%的征收率计算应纳税额。 ⑶房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择简易计税方法,按5% 的征收率计算应纳税额。 ⑷房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按5%的征收率计算应纳税额。 ⑸其他个人(自然人)销售取得(不含自建)的不动产(不含其购买的住房),按5%的征收率计算应纳税额。

2、不动产经营租赁服务 ⑴一般纳税人出租其2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额(公路经营中试点前开工的高速公路通行费,减按3%计算应纳税额) ⑵小规模纳税人出租其取得的不动产(不含个人出租住房),应按5%的征收率计算应纳税额。 ⑶其他个人出租其取得的不动(不含住房),应按5%的征收率计算应纳税额。 ⑷个人出租住房,应按5%的征收率减按1.5%计算应纳税额。 3、劳务派遣服务,一般纳税人可以选择简易计税,并按差额征收的,按5%计算应税额。 4、中外合作开采原油、天然气。 二、其他相关问题: 1、营改增后,增值税征收已从传统的销售及进口货物,加工、修理修配劳务, 扩展到销售应税服务,销售无形资产和销售不动产。 2、税法与会计口径的“固定资产”内涵已发生了变化。税法规定的固定资产不包含 不动产(指不能移动或移动后性质形状发生改变的建筑物、构筑物),而会计口径的固定资产包含不动产;税法规定与生产经营有关的固定资产进项可一次抵扣,而与生产经营有关的不动产进项只能分期抵扣;而且增值税纳税申报表已将二者分别反映。 3、采用一般计税方法的差额征税问题。 ⑴金融商品转让,按照卖出价扣除买入价后的余额为销售额。 ⑵经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或 行政事业性收费后的余额为销售额。 ⑶融资租赁和融资性售后回租业务,以取得的全部价款和价外费用,根据不同情况,可扣除承租 方本金、借款利息、发行债券利息、车辆购置税等后的余额为销售额。 ⑷航空运输业,可扣除代收的机场建设费和代售其他航空运输业企业客票而代收转付的价款。 ⑸客运站场服务,以取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额。 ⑹旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付的其他 单位和个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他旅游企业的旅游费

海关总署公告2005年第18号

海关总署公告2005年第18号 [2005]第18号 《中华人民共和国海关对报关单位注册登记管理规定》(海关总署令第127号,以下简称《规定》)将自2005年6月1日起施行。现就有关事宜公告如下: 一、 关于原自理报关单位注册登记 2005年1月1日至2005年5月31日在海关办理完注册登记或已通过今年年审的原自理报关单位,其《自理报关单位注册登记证明书》的有效期自动延长至2008年,具体日期以证书封二所标注的日期为准(即“X年X月X日起,你单位可按海关批准的范围开展自理报关业务”)。 对不按期参加年审或年审未通过的单位,不再受理其办理报关业务。若要再办理的,应当按照《规定》的要求,重新至海关办理进出口货物收发货人注册登记。 重新办理注册登记的企业,沿用原注册登记编码,企业类别按新注册企业对待。但其中适用C、D类管理的,则按原类别对待。企业注册日期以原注册日期为准。 二、 关于原专业报关企业和原代理报关企业注册登记许可期限 已通过今年年审的原专业报关企业,视为取得报关企业注册登记许可,许可期限为2年。其《专业报关企业注册登记证书》的有效期自动延长至2007年,具体日期以证书封二所标注的日期为准(即“X年X月X日起,你企业可按批准的范围开展报关业务”)。 2005年1月1日至2005年5月31日在海关办理完注册登记或已通过今年年审的原代理报关企业,视为取得报关企业注册登记许可,许可期限为2年。其《代理报关企业注册登记证书》的有效期自动延长至2007年,具体日期以证书封二所标注的日期为准(即“X年X月X日起,你企业可按批准的范围开展报关业务”)。 对不按期参加年审或年审未通过的原专业报关企业、代理报关企业,视为未取得报关企业注册登记许可,不再受理其办理报关业务。 原专业报关企业、代理报关企业自2年许可期满后再次申请许可延续的应当符合《规定》中报关企业的条件,不符合条件的不予办理许可延续。 原专业报关企业、代理报关企业已在海关办理异地备案的跨关区分支机构,总公司通过今年年审的,视为取得报关企业跨关区分支机构注册登记许可,期限2年。其《代理报关单位报关备案证明书》或《专业报关企业报关备案证书》的有效期自动延长至2007年,具体日期以证书封二所标注的日期为准。总公司未参加年审或年审未通过的,其分支机构视为未取得报关企业跨关区分支机构注册登记许可,海关不予受理其办理报关业务。 三、 关于补充提交注册登记材料 报关单位中的外商投资企业办理注册登记时应当提交《中华人民共和国外商投资企业批准证书》。 国际货运代理企业按照《国际货运代理企业备案(暂行)办法》(商务部令2005年第9号)应当办理国际货运代理企业备案的,到海关办理注册登记时,应当提交《国际货运代理企业备案表》(复印件)。 四、 关于报关企业名称 报关企业(名称中含有“国际货运代理”字样的除外)的企业名称中应当含有“报关”字样。 五、 关于报关企业申请跨关区分支机构注册登记许可增资 《规定》施行后,原报关企业注册资本超过150万元人民币的,其申请新的跨关区分支机构注册登记许可,仍需要增资50万元人民币。但国际货运代理企业在设立该分支机构时已经依法增加过注册资本的除外。 六、 关于报关企业证书换发 《规定》施行后,原专业报关企业、代理报关企业可持有效的《专业报关企业注册登记证书》或《代理报关企业注册登记证书》至注册地海关办理换发新证手续。 原专业报关企业、代理报关企业已在海关办理异地备案的跨关区分支机构,可持有效的《专业报关企业报关备案证书》或《代理报关单位报关备案证明书》至海关办理换证手续。 换证时间及程序由各直属海关对外公告。

2017营改增后最新增值税税率表

2017年营改增后最新增值税税率表 营改增全面试点于2016年5月1日全面推开,此次税改将建筑业、房地产业、金融业、生活服务业纳入试点范围。其中,建筑业和房地产业税率确定为11%,金融业和生活服务业则确定为6%。按照方案要求,营改增后要确保所有行业不增负。具体的营改增税率表如下:

其他事项 一、关于5%征收率: 以下应税行为按5%征收率简易计税方法计算应纳税额,除此以外简易计税应按3%征收率计算。 1、销售不动产 ⑴一般纳税人(非房地产企业)销售(准确讲叫转让)2016年4月30日前取得的不动产,可以选择 简易计税方法,按5%的征收率计算应纳税额。 ⑵小规模纳税人(非房地产企业)销售(准确讲叫转让)其取得的不动产(不含个体工商户销售购买 的住房和其他个人销售不动产),按5%的征收率计算应纳税额。 ⑶房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择简易计税方法,按5% 的征收率计算应纳税额。 ⑷房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按5%的征收率计算应纳税额。 ⑸其他个人(自然人)销售取得(不含自建)的不动产(不含其购买的住房),按5%的征收率计算应纳税额。

2、不动产经营租赁服务 ⑴一般纳税人出租其2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额(公路经营中试点前开工的高速公路通行费,减按3%计算应纳税额) ⑵小规模纳税人出租其取得的不动产(不含个人出租住房),应按5%的征收率计算应纳税额。 ⑶其他个人出租其取得的不动(不含住房),应按5%的征收率计算应纳税额。 ⑷个人出租住房,应按5%的征收率减按1.5%计算应纳税额。 3、劳务派遣服务,一般纳税人可以选择简易计税,并按差额征收的,按5%计算应税额。 4、中外合作开采原油、天然气。 二、其他相关问题: 1、营改增后,增值税征收已从传统的销售及进口货物,加工、修理修配劳务, 扩展到销售应税服务,销售无形资产和销售不动产。 2、税法与会计口径的“固定资产”内涵已发生了变化。税法规定的固定资产不包含 不动产(指不能移动或移动后性质形状发生改变的建筑物、构筑物),而会计口径的固定资产包含不动产;税法规定与生产经营有关的固定资产进项可一次抵扣,而与生产经营有关的不动产进项只能分期抵扣;而且增值税纳税申报表已将二者分别反映。 3、采用一般计税方法的差额征税问题。 ⑴金融商品转让,按照卖出价扣除买入价后的余额为销售额。 ⑵经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或 行政事业性收费后的余额为销售额。 ⑶融资租赁和融资性售后回租业务,以取得的全部价款和价外费用,根据不同情况,可扣除承租 方本金、借款利息、发行债券利息、车辆购置税等后的余额为销售额。 ⑷航空运输业,可扣除代收的机场建设费和代售其他航空运输业企业客票而代收转付的价款。 ⑸客运站场服务,以取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额。 ⑹旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付的其他 单位和个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他旅游企业的旅游费

海关总署公告2010年第22号--关于公布海关特殊监管区域有关管理事宜

海关总署公告2010年第22号--关于公布海关特殊监管区域有关管理事宜 海关总署公告2010年第22号--关于公布海关特殊监管区域有关管理事宜 海关总署公告2010年第22号 2010年3月30日 为配合海关总署2010年第10号公告(以下简称10号公告)的实施,现将海关特殊监管区域有关管理事宜公告如下: 一、对已经被整合到国务院新批准设立的综合保税区或保税港区内的出口加工区、保税物流园区、保税区或保税物流中心,且已按照综合保税区或保税港区模式验收运作的,区(中心)内企业(包括双重身份企业)应按照保税港区或综合保税区企业编码规则重新设置企业编码(即经营单位十位数编码中的第5位为“6”),企业的类别维持不变,《注册登记证书》作相应变更;对已整合纳入综合保税区或保税港区,但尚未按照综合保税区或保税港区验收运作的,区(中心)内企业经营单位十位数编码保持不变,待验收运作后再按照上述规定进行变更。 二、自2010年4月1日起,企业按照《海关特殊监管区域进出口货物报关单、进出境货物备案清单填制规范》(见附件)填制相应单证,《海关总署关于增列海关监管方式代码和明确出口加工区进出境货物备案清单填制要求的通知》(署通[2000]747号)同时废止。 三、自2010年7月1日起,海关对进出综合保税区、保税港区的货物实行电子账册(电子账册第一位标记代码为“H”,以下简称H账册;减免税货物对应电子账册第六位标记代码为“D”,以下简称HD账册)管理。海关在2010年6月30日前完成建立电子账册和导入数据等前期工作。 四、对2010年6月30日前已按照综合保税区或保税港区模式运作的保税物流中心,海关自2011年1月1日起对其进出货物实行电子账册管理,海关在2010年12月31日前完成建立H账册、HD账册和数据导入等工作。对于2010年6月30日之后纳入综合保税区或保税港区的保税物流中心,海关在综合保税区或保税港区验收后6个月内实行H账册、HD账册管理,并完成建立H账册、HD账册和数据导入等工作。 五、目前,部分已验收运作的保税港区、综合保税区,其进出境货物沿用了保税区管理模式下的监管方式代码“1234”、“2025”、“2225”,为了保证平稳过渡,上述3个监管方式代码可以在保税港区、综合保税区继续并行使用至2010年6月30日,海关将在2010年7月15日前完成其报关单(备案清单)的结关手续。从2010年7月1日起保税港区、综合保税区企业不再使用保税区管理模式下的监管方式代码“1234”、“2025”、“2225”填报。 六、对于上述情况,在建立H账册和数据导入等工作中,监管方式代码“1234”项下

2014年海关进出口税则

2014年《中华人民共和国海关进出口税则及申报指南》简介 2014年《中华人民共和国海关进出口税则及申报指南》中英文(附光盘),本书涵盖了《海关报关实用手册》(2014年) 、《中华人民共和国进出口税则》(2014年)和《海关规范申报目录》(2014年)三本书的主要内容。 2014年国务院税则委员会和海关总署对进出口商品名称(税则税目)、商品编码、关税税率、监管证件相应进行了重大调整。 全书主要内容有:海关报关10位编码,包括商品名称、进口税率、增值税率、出口退税率、计量单位、监管条件以及英文商品名称,并加列了2014年进出口协定、特惠、暂定税目税率表、出口税率、海关代征税一览表、进出口商品申报目录等以及2014年申报常用代码和说明。 淘宝海关图书专营店: https://www.360docs.net/doc/60458823.html,/item.htm?spm=a230r.1.14.92.q52h3C&id=354229 39153 中国海关图书发行网:https://www.360docs.net/doc/60458823.html,/ 本书介绍: 根据国务院批准的,2014年《中华人民共和国进出口税则》以及2014年以来财政部、国家税务总局出口退税率,结合海关监管十位商品编码和进出口商品的监管证件以及海关规范申报目录等内容,我们编纂本书。

为了读者便于查阅,现将《海关进出口税则》和附录说明如下:第一部分《海关进口税则》 《海关进出口税则》包括进口关税征税率、出口退(免)税率、进出口监管证件对照速查表,是本书的核心部分: 第一列是“税则号列”即“商品编号”,其前八位代码与《税则》中的税则号列统一;第九位和第十位代码与进口环节税、进口暂定税率和贸易管制的要求统一。 “税则号列”有*标志的:表示该项商品实施年度进口暂定税率,凡从世界组织成员国或与中国有双边互惠协议的国家或地区进口货物,按进口暂定税率征税。 该项目商品实施出口商品暂定税率,见《出口商品暂定税率表》。 第二列是“商品名称及备注”即该进出口商品的名称和描述。它是《税则》和《统计商品目录》中的货品名称缩减而来。括号内的文字是对该商品的补充描述。 第三列是“出口退税”,即出口退税率(%),该数据为2014年国家出口退税文库正在使用的最新退税率。 由于国家出口退税率是根据国际和国内经济形势随时调整的,因此,在本书出版后出口退税率进行调整的,按最新颁布的规定执行。 第四列是“进口税率”分为最惠国进口税率(%)、普通进口税率(%)和进口暂定税率(%) 最惠国进口税率: 原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货

海关总署公告2010年第32号

海关总署公告2010年第32号(关于常驻机构和常驻人员进境机动车辆有关事宜) 2010-05-25 【法规类型】海关规范性文件【内容类别】关税征收管理类 【文号】总署公告〔2010〕32号【发文机关】海关总署 【发布日期】2010-5-25 【生效日期】2010-5-25 【效力】[有效] 【效力说明】 根据国家《汽车产业发展政策》的有关管理原则,为维护国内汽车市场正常秩序,照顾常驻机构和常驻人员合理需用,现就常驻机构和常驻人员进境机动车辆有关事宜公告如下: 一、自2010年7月1日起,除按照有关政府间协定可以免税进境机动车辆的常驻机构和常驻人员、国家专门引进的高层次人才和专家以外,其他常驻机构和常驻人员不得进境旧机动车辆,对其旧机动车辆进境申请,海关不予受理。 2 010年7月1日以前已按照有关规定向海关申请进境机动车辆的,可不受上款规定限制。 二、对常驻机构和常驻人员申请进境的新机动车辆,海关按照现行有关规定办理审批、征税、验放等手续。 三、本公告中所述“常驻机构”和“常驻人员”分别指海关总署令第115号和116号中的“常驻机构”和“常驻人员”。其中,“常驻机构”是指境外企业、新闻机构、经贸机构、文化团体及其他境外法人经中华人民共和国政府主管部门批准,在境内设立的常设机构;“常驻人员”是指经公安部门批准进境并在境内连续居留一年以上(含一年),期满后仍回到境外定居地的外国公民、港澳台地区人员、华侨,并且其属于上述常驻机构内的工作人员,或在海关注册登记的外商投资企业内的人员,或入境长期工作的专家。 四、本公告中所述“旧机动车辆”是指已使用过的机动车辆,“新机动车辆”是指没有使用过的机动车辆。 特此公告。 二○一○年五月二十五日

中华人民共和国海关进出口税则(中英文对照版)

:中华人民共和国进出口税则(中英文对照!附光盘) 书名:中华人民共和国海关进出口税则中英文对照版 出版社:经济日报 出版日期:2011年1月 规格:全一册 16开附光盘 定价:¥280.00 内容简介: 十位编码、监管条件、申报说明、出口退税、政策法规、海关代征税一览表特别说明2010年税则书新添加: 1、新税则2011年出口退税

率全部内容; 2、包括2011年将对监管条件、十位编码、进口关税等进行重大调整内容; 3、添加了报关必须填写的“申报说明”即海关总署最新编制的《中华人民共和国进出口商品规范申报目录》的全部内容本书根据国务院关税税则委员会2011年最新调整的进出口关税税率编制而成。出于海关监管工作的需要,2010年对进出口商品监管证件进行了重大调整,因此本书2011年商品监管条件也相应进行了重大调整。最新商品编码、最新关税调整尽在本书体现。为便于使用本书,现说明如下:第一部分:《关税税则》:第1列为“税则号列”,其8位数与《中华人民共和国海关进出口税则》完全一致,并在此基础上增加了海关的10位数编码。第2列为“货品的中文名称”。第3列为“进口税率”,其中第1栏是最惠国税率,适用于原产于世贸组织成员或与我国签有互惠双边贸易协定的国家或地区进口的货物;第2栏是中巴税率,适用于原产于巴基斯坦部分进口的货物;第3栏为普通税率,适用于原产于上术1、2栏以外国家或地区进口的货物。第4列为“增值税率”,栏目空白时为免征,其他分为13%和17%两种。第5列为“出口退税率”,栏内数字表示相应退税税率。第6列为“计量单位”,为海关统计使用的法定计量单位。第7列为“监管条件”,相应的代码表示在一般贸易进口或出口时应向海关提交的监管证件代码,具体名称参见本书《监管证件与名称代码表》第8列为“货品的英文名称”。本税则各栏目的税率均为从价税(**除外)。本税则税率栏目内的**表示从量税、复合税,具体税率参见附件2 本税则税率前标有*的,表示该税率为实行进口关税配额

中华人民共和国海关进出口货物征税管理办法

中华人民共和国海关进出口货物征税管理办法 中华人民共和国海关总署令[2005]124号 《中华人民共和国海关进出口货物征税管理办法》已经2004年12月15日署务会议审议通过,现予公布,自2005年3月1日起施行。1986年9月30日发布的《海关征税管理办法》同时废止。 署长牟新生 二○○五年一月四日 第一章总则 第一条为了保证国家税收政策的贯彻实施,加强海关税收管理,确保依法征税,保障国家税收,维护纳税义务人的合法权益,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)及其他有关法律、行政法规的规定,制定本办法。 第二条海关征税工作,应当遵循准确归类、正确估价、依率计征、依法减免、严肃退补、及时入库的原则。 第三条进出口关税、进口环节海关代征税的征收管理适用本办法。 进境物品进口税和船舶吨税的征收管理按照有关法律、行政法规和部门规章的规定执行,有关法律、行政法规、部门规章未作规定的,适用本办法。 第四条海关应当按照国家有关规定承担保密义务,妥善保管纳税义务人提供的涉及商业秘密的资料,除法律、行政法规另有规定外,不得对外提供。 纳税义务人可以书面向海关提出为其保守商业秘密的要求,并具体列明需要保密的内容,但不得以商业秘密为理由拒绝向海关提供有关资料。 第二章进出口货物税款的征收 第一节申报与审核

第五条纳税义务人进出口货物时应当依法向海关办理申报手续,按照规定提交有关单证。海关认为必要时,纳税义务人还应当提供确定商品归类、完税价格、原产地等所需的相关资料。提供的资料为外文的,海关需要时,纳税义务人应当提供中文译文并对译文内容负责。 进出口减免税货物的,纳税义务人还应当提交主管海关签发的《进出口货物征免税证明》(以下简称《征免税证明》,格式详见附件1),但本办法第七十二条所列减免税货物除外。 第六条纳税义务人应当按照法律、行政法规和海关规章关于商品归类、审定完税价格和原产地管理的有关规定,如实申报进出口货物的商品名称、税则号列(商品编号)、规格型号、价格、运保费及其他相关费用、原产地、数量等。 第七条为审核确定进出口货物的商品归类、完税价格、原产地等,海关可以要求纳税义务人按照有关规定进行补充申报。纳税义务人认为必要时,也可以主动要求进行补充申报。 第八条海关应当按照法律、行政法规和海关规章的规定,对纳税义务人申报的进出口货物商品名称、规格型号、税则号列、原产地、价格、成交条件、数量等进行审核。 海关可以根据口岸通关和货物进出口的具体情况,在货物通关环节仅对申报内容作程序性审核,在货物放行后再进行申报价格、商品归类、原产地等是否真实、正确的实质性核查。 第九条海关为审核确定进出口货物的商品归类、完税价格及原产地等,可以对进出口货物进行查验,组织化验、检验或者对相关企业进行核查。 经审核,海关发现纳税义务人申报的进出口货物税则号列有误的,应当按照商品归类的有关规则和规定予以重新确定。 经审核,海关发现纳税义务人申报的进出口货物价格不符合成交价格条件,或者成交价格不能确定的,应当按照审定进出口货物完税价格的有关规定另行估价。 经审核,海关发现纳税义务人申报的进出口货物原产地有误的,应当通过审核纳税义务人提供的原产地证明、对货物进行实际查验或者审核其他相关单证等方法,按照海关原产地管理的有关规定予以确定。 经审核,海关发现纳税义务人提交的减免税申请或者所申报的内容不符合有关减免税规定的,应当按照规定计征税款。 纳税义务人违反海关规定,涉嫌伪报、瞒报的,应当按照规定移交海关调查或者缉私部门处理。 第十条纳税义务人在货物实际进出口前,可以按照有关规定向海关申请对进出口货物

2007年版《协调制度》(HS)与海关进出口税则

内容提要: 1. 2007年版HS修订情况介绍 2、2007年版HS的修订对进出口税则本国 子目的影响 3、执行2007年版HS对进出口商品税则归 类的影响 4、进出口企业的必要应对措施 前言 为适应科学技术的发展和国际贸易方式的变化,有效地实施对物流的监管,世界海关组织(WCO)根据《协调制度公约》有关条款的规定,对现行《协调制度》(HS)(2002年版)进行了全面修订,修订后的HS将于2007年1月1日起生效。 根据《协调制度公约》对缔约国权利义务的规定,中国海关进出口税则和统计目录应于2007年1月1日起采用新的《协调制度》。 一、2007年版HS修订的主要原因 1、顺应科学技术的发展。 例如:增列税目84.86 “专用于或主要用于制造半导体、集成电路、 平板显示器的机器及装置”;增列子目8536.70 “光导纤维、光导纤维束或光缆用连接器”等。

2、根据贸易方式的变化,简化归类,便于海关操作。 例如:将原税目84.71项下的打印机、税目85.17项下的传真机和税 目90.09项下的复印机移至税目84.43项下,并为上述机器的多功能的组合机器增列子目8443.31;重新调整税目85.42集成电路的列目结构等。 3、为使商品分类体系进一步简化、合理。 例如:将原税目85.19(声音的重放设备)与税目85.20(声音的 录制设备,不论是否带有重放装置)合并为新税目85.19(声音的录制或重放设备); 将原税目85.23(未录制媒体)与税目85.24(已录制媒体)合并 为新税目85.23(录制媒体,不论是否已录制); 将原税目85.25项下的无线通信设备(如移动电话等)与税目85.17 的有线通信设备合并为新税目85.17等。 4、因贸易量减少删除部分子目。

最新海关进出口税则

最新海关进出口税则 最新海关关出口关税 关关关关关 第一关活关物~关物关品 第一章活关物 第二章肉及食用关碎 第三章关、甲关物~关关物及其他水生无脊壳体 椎关物 第四章乳品~蛋品~天然蜂蜜~其他食用关物关品 第五章其他关物关品 第二关植物关品 第六章活关及其他活植物~关、根及关似品~茎 插装叶花及关用簇 第七章食用蔬菜、根及关茎 第八章食用水果及关果~柑桔水果或瓜属甜的果皮 第九章咖啡、茶、关黛茶及关味香料 第十章谷物 第十一章制粉工关关品~芽~淀粉~菊粉~麦 面筋 第十二章含油子仁及果关~关关子仁及果关~工关用或关用植物~稻草、杆及关料秸 第十三章虫胶胶~关、关脂及其他植物液、汁 第十四章关关用植物材料~其他植物关品

第三关关、植物油、脂及其分解关品~精制的食用油脂~关、植物蜡第十五章关、植物油、脂及其分解关品~精制的食用油脂~关、植物蜡第四关食品~关料、酒及醋~烟草、烟草及烟草代用品的制品 第十六章肉、关、甲关物~关关物及其他水生壳体 无脊椎关物的制品 第十七章糖及糖食 第十八章可可及可可制品 第十九章谷物、粮食粉、淀粉或乳的制品~糕关点心 第二十章蔬菜、水果、关果或植物其他部分的制品 第二十一章关关食品 第二十二章关料、酒及醋 第二十三章食品工关的渣及关料~配制的关残 物关料 第二十四章烟草及烟草代用品的制品 第五关关关品 第二十五章关~硫~泥土及石料~石膏料、磺 石灰及水泥 第二十六章关砂、关渣及关灰 第二十七章关物燃料、关物油及其蒸关关品~关青物关~关物蜡 第六关化工关及其相关工关的关品学 第二十八章无机化品~关金、稀土金、学属属 放射性元素及其同位素的有机及无机化合物 第二十九章有机化合物;二, 第二十九章有机化合物

2016年营改增税目税率与2018增值税率一览(附表)

2016年营改增和2018增值税税率对比表(附表) 2018年4月4日,财政部税务总局联合发布财税〔2018〕32号和财税〔2018〕33号,关于调整增值税税率的通知和关于统一增值税小规模纳税人标准的通知,自2018年5月1日起。 2016和2018年最新增值税税率对比表如下: 简易计税征收率 小规模纳税人以及允许适用简易计税方式计税的一般纳税人小规模纳税人销售货物或者加工、修理修配劳 务,销售应税服务、无形资产;一般纳税人发 生按规定适用或者可以选择和简易计税方法 计税的特定应税行为,但适用5%征收率的除 外。 3% 销售不动产;经营租赁不动产(土地使用权); 转让营改增前取得的地地使用权;房地产开发 企业销售、出租自行开发的房地产老项目;一 级二级公路、桥、闸(老项目)通行费;特定 的不动产融资租赁;选择差额纳税的劳务派 遣、安全保护服务;一般纳税人提供人力资源 外包服务。中外合作油(气)田开采的原油、 天然气。 5% 个人出租住房,按照5%的征收率减按1.5%计算应纳税额。纳税人销售旧货;小规模纳税人(不含其它个人)以及符合规格情形的一般纳税人销售自己使用过的固定资产,可依3%征收率减按2%征收增值税。 大类中类小类征收品目原营业 税税率 2016 增值 税税 率 2018 增值 税税 率

销售服务 交通运输服 务 陆路运输服务 铁路运输服 务 3% 11% 10% 其他陆路运 输服务 水路运输服务水路运输服务 航空运输服 务 航空运输服 务 管道运输服 务 管道运输服 务 邮政服务 邮政普遍服 务 邮政普遍服 务 3% 11% 10% 邮政特殊服 务 邮政特殊服 务 其它邮政服 务 其它邮政服 务 电信服务 基础电信服 务 基础电信服 务 3% 11% 10% 增值电信服 务 增值电信服 务 6% 6% 建筑服务 (2016新 增) 工程服务工程服务 3% 11% 10% 安装服务安装服务 修缮服务修缮服务 装饰服务装饰服务 其它建筑服 务 其它建筑服 务 金融服务 (2016新 增)(2018 年注:含有形 动产、不动产 融资性售后回 租;以货币资 金投资收取的 固定利润或者 保底利润) (注:资管产 品管理人从事 交管产品运营 业务、暂适用 简易计税方 法,按照3%的 征收率缴纳增 值税) 贷款服务贷款服务 5% 6% 6% 直接收费金 融服务 直接收费金 融服务 保险服务 人寿保险服 务 财产保险服 务 金融商品转 让 金融商品转 让

中华人民共和国海关进出口货物征税管理办法

中华人民共和国海关进出口货物征税管 理办法 (2005年1月4日海关总署令第124号公布,自2005年3月1日起施行) 第一章总则 第一条为了保证国家税收政策的贯彻实施,加强海关税收管理,确保依法征税,保障国家税收,维护纳税义务人的合法权益,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)及其他有关法律、行政法规的规定,制定本办法。 第二条海关征税工作,应当遵循准确归类、正确估价、依率计征、依法减免、严肃退补、及时入库的原则。 第三条进出口关税、进口环节海关代征税的征收管理适用本办法。 进境物品进口税和船舶吨税的征收管理按照有关法律、行政法规和部门规章的规定执行,有关法律、行政法规、部门规章未作规定的,适用本办法。 第四条海关应当按照国家有关规定承担保密义务,妥善保管纳税义务人提供的涉及商业秘密的资料,除法律、行政法规另有规定外,不得对外提供。 纳税义务人可以书面向海关提出为其保守商业秘密的要求,并具体列明需要保密的内容,但不得以商业秘密为理由拒绝向海关提供有关资料。 第二章进出口货物税款的征收 第一节申报与审核 第五条纳税义务人进出口货物时应当依法向海关办理申报手续,按照规定提交有关单证。海关认为必要时,纳税义务人还应当提供确定商品归类、完税价格、原产地等所需的相关资料。提供的资料为外文的,海关需要时,纳税义务人应当提供中文译文并对译文内容负责。 进出口减免税货物的,纳税义务人还应当提交主管海关签发的《进出口货物征免税证明》(以下简称《征免税证明》,格式详见附件1),但本办法第七十二条所列减免税货物除外。 第六条纳税义务人应当按照法律、行政法规和海关规章关于商品归类、审定完税价格和原产地管理的有关规定,如实申报进出口货物的商品名称、税则号列(商品编号)、规格型号、价格、运保费及其他相关费用、原产地、数量等。 第七条为审核确定进出口货物的商品归类、完税价格、原产地等,海关可以要求纳税义务人按照有关规定进行补充申报。纳税义务人认为必要时,也可以主动要求进行补充申报。 第八条海关应当按照法律、行政法规和海关规章的规定,对纳税义务人申报的进出口货物商品名称、规格型号、税则号列、原产地、价格、成交条件、数量等进行审核。 海关可以根据口岸通关和货物进出口的具体情况,在货物通关环节仅对申报内容作程序性审核,在货物放行后再进行申报价格、商品归类、原产地等是否真实、正确的实质性核查。第九条海关为审核确定进出口货物的商品归类、完税价格及原产地等,可以对进出口货物进行查验,组织化验、检验或者对相关企业进行核查。

2016年“营改增”增值税税率表

交通运输服务应税项目 1.铁路运输服务 代码:010100 增值税税率:11% 填报说明:通过铁路运送货物或者旅客的运输业务活动 2.陆路旅客运输服务 代码:010201 增值税税率:11% 填报说明:铁路运输以外的陆路旅客运输业务活动。包括公路运输、缆车运输、城市轻轨运输、索道运输、地铁运输、。出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税 3.陆路货物运输服务 代码: 010202增值税税率: 11% 填报说明:铁路运输以外的陆路货物运输业务活动。包括公路运输、地铁运输、城市轻轨运输、索道运输、缆车运输、 4.水路运输服务 代码: 010300增值税税率: 11% 填报说明:通过江、湖、川、河、天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。水路运输的程租、、期租业务,属于水路运输服务 5.航空运输服务 代码: 010400增值税税率: 11% 填报说明:通过空中航线运送货物或者旅客的运输业务活动。航空运输的湿租业务,属于航空运输服务。航天运输服务,按照航空运输服务缴纳增值税 6.管道运输服务 代码: 010500增值税税率: 11% 填报说明:通过管道设施输送气体、液体、固体物质的运输业务活动 注:无运输工具承运业务按照运输业务的实际承运人使用的运输工具划分到对应税目 邮政服务应税项目 7.邮政服务 代码: 020000增值税税率: 11% 填报说明:中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑和机要通信、邮政基本服务的业务活动。包括邮政普遍服务、、邮政特殊服务和其他邮政服务 电信服务应税项目 8.基础电信服务 代码: 030100增值税税率: 11% 填报说明:利用固网、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、移动网、卫星、波长、网络元素的业务活动 9.增值电信服务 代码: 030200增值税税率: 6% 填报说明:利用固网、有线电视网络,提供短信和彩信服务、卫星、互联网接入服务、互联网、电子数据和信息的传输及应用服务、移动网、业务活动。卫星电视信号落地转接服务,按照增值电信服务缴纳增值税 建筑服务应税项目 10.工程服务 代码: 040100增值税税率: 11% 填报说明:新建、改建各种建筑物、构筑物的工程作业,包括与建筑物相连的各种设备或

进出口税则—商品及品目注释海关税则编码解释查询

【名称】2012年最新版进出口税则—商品及品目注释 【出版社】中国商务出版社 【日期】2012-1 【册数】全套两册 【原价】450 【折扣价】420 财政部、海关总署根据国际上广泛采用英文版《协调制度注释》编译出版了《海关进出口税则—统计目录商品及品目注释》,它对《海关进出口税则》4位至6位数编码的品目及子目的商品名称及范围作了最权威性的解释,并确定其是进出口商品征税或统计归类的法律依据。世界海关组织每四年对HS编码进行一次调整,2012年是继2007年之后的又一次重大调整,本书是包涵了最新调整的4位至6位数编码的品目及子目的商品名称及解释。 本书分上下册,定价:450元 海关进出口税则—商品及品目注释海关hs税则4位税目号税率税号编码查询海关税则报关手册出口退税率查询商品编码最新税率 《2012进出口税则商品及品目注释(上下册)》 书号:ISBN 978-7-80181-354-1 作者:海关总署关税征管司编译 价格:450.00 RMB 出版日期:2012-1 出版社:中国商务出版社 本书是海关总署根据2012年《协调制度注释》编译而成的。是对进出口商品进行税则归类或统计目录归类的法律依据。 前言 归类总规则 第一类活动物;动物产品 第一章活动物 第二章肉及食用杂碎 第三章鱼、甲壳动物、软体动物及其他水生无脊椎动物 第四章乳品:蛋品:天然蜂蜜:其他食用动物产品 第五章其他动物产品

第二类植物产品 第六章活树及其他活植物;鳞茎、根及类似品:插花及装饰用簇叶 第七章食用蔬菜、根及块茎 第八章食用水果及坚果;柑桔属水果或甜瓜的果皮 第九章咖啡、茶、马黛茶及调味香料 第十章谷物 第十—章制粉工业产品;麦芽;淀粉;菊粉:面筋 第十二章含油子仁及果实:杂项子仁及果实;工业用或药用植物:稻草、秸秆及饲料 第十三章虫胶;树胶、树脂及其他植物液、汁 第十四章编结用植物材料;其他植物产品 第三类动、植物油、脂及其分解产品:精制的食用油脂;动、植物蜡 第十五章动、植物油、脂及其分解产品:精制的食用油脂:动、植物蜡 第四类食品;饮料、酒及醋;烟草、烟草及烟草代用品的制品 第十六章肉、鱼、甲壳动物、软体动物及其他水生无脊椎动物的制品 第十七章糖及糖食 第十八章可可及可可制品 第十九章谷物、粮食粉、淀粉或乳的制品;糕饼点心 第二十章蔬菜、水果、坚果或植物其他部分的制品 第二十一章杂项食品 第二十二章饮料、酒及醋 第二十三章食品工业的残渣及废料;配制的动物饲料 第二十四章烟草、烟草及烟草代用品的制品 第五类矿产品 第二十五章盐;硫磺;泥土及石料;石膏料、石灰及水泥 第二十六章矿砂、矿渣及矿灰 第二十七章矿物燃料、矿物油及其蒸馏产品;沥青物质;矿物蜡 第六类化学工业及其相关工业的产品 第二十八章无机化学品:贵金属、稀土金属、放射性元素及其同位素的有机及无机化合物 第二十九章有机化学品 第三十章药品 第三十一章肥料 第三十二章鞣料浸膏及染料浸膏;鞣酸及其衍生物;染料、颜料及其他着色料;油漆及清漆;油灰及其他胶粘剂:墨水、油墨 第三十三章精油及香膏;芳香料制品及化妆盥洗品 第三十四章肥皂、有机表面活性剂、洗涤剂、润滑剂、人造蜡、调制蜡、光洁剂、蜡烛及类似品、塑型用膏、“牙科用蜡”及牙科用熟石膏制剂 第三十五章蛋白类物质;改性淀粉;胶;酶 第三十六章炸药;烟火制品;火柴;引火合金;易燃材料制品 第三十七章照相及电影用品 第三十八章杂项化学产品 第七类塑料及其制品:橡胶及其制品 第三十九章塑料及其制品 第四十章橡胶及其制品 第八类生皮、皮革、毛皮及其制品:鞍具及挽具;旅行用品、手提包及类似容器; 动物肠线(蚕胶丝除外)制品 第四十一章生皮(毛皮除外)及皮革 第四十二章皮革制品;鞍具及挽具;旅行用品、手提包及类似容器:动物肠线(蚕胶丝除外)制品

海关总署公告2013年第36号――关于海关特殊监管区域和保税监管场所

海关总署公告2013年第36号――关于海关特殊监管区域和保税监管场所内销货物适用协定税率或者特惠税率的有关事 宜的公告 【法规类别】税率海关综合规定 【发文字号】海关总署公告2013年第36号 【发布部门】海关总署 【发布日期】2013.07.08 【实施日期】2013.07.08 【时效性】现行有效 【效力级别】部门规范性文件 海关总署公告 (2013年第36号) 关于海关特殊监管区域和保税监管场所内销货物适用协定税率或者特惠税率的有关事宜 的公告 根据《中华人民共和国海关进出口货物优惠原产地管理规定》(海关总署令第181号)第二十九条的有关规定,现就海关特殊监管区域(以下简称“区域”)和保税监管场所(以下简称“场所”)内销货物适用协定税率或者特惠税率的有关事宜公告如下:

一、对于出区域(场所)内销时申请适用协定税率或者特惠税率的进口货物,其收货人或者代理人(以下统称“进口人”)应在货物从境外首次申报入区域(场所)时按照《中华人民共和国海关进出口货物报关单填制规范》的有关要求填制进口报关单或者进境货物备案清单,并以“有纸报关”方式录入电子数据报关单和备案清单。同时进口人须向区域(场所)所在地海关(以下简称“所在地海关”)提出内销申请,并提交下列单证: (一)有效的原产地证书(正本或者正本及第二副本)或者原产地声明; (二)商业单证和运输单证; (三)《入区域(场所)优惠贸易协定项下货物内销申请登记表》(格式见附件,以下简称“《登记表》”); (四)海关认为必要的其他证明文件。 二、经所在地海关审核,原产地证书(原产地声明)真实有效、货物属于“同一批次”进口且货物运输符合有关“直接运输”要求的,所在地海关应在原产地证书(原产地声明)正本上进行批注,并填写《登记表》有关内容,同时在原产地证书(原产地声明)正本和《登记表》上加盖骑缝章后退还进口人,作为所在地海关同意进口人内销申请的凭证。 对于原产地证书的真实性或者对货物是否原产于优惠贸易协定成员方存疑的,所在地海关将留存原产地证书(原产地声明)正本,并按照有关程序开展原产地对外核查,同时所在地海关填写《登记表》并在原产地补充申报单复印件和《登记表》上加盖骑缝章后退还进口人。 由于不可抗力等客观原因,进口人在货物首次申报入区域(场所)提出内销申请时无法提交原产地证书的,应按照海关有关规定进行原产地补充申报。同时所在地海关填写《登记表》并在原产地补充申报单复印件和《登记表》上加盖骑缝章后退还进口人。

我国海关进出口商品分类目录(让学生打印的内容)

我国海关进出口商品分类目录 我国海关进出口商品分类目录是根据海关征税和海关统计工作的需要,分别编制的《中华人民共和国海关进出口税则》和《中华人民共和国海关统计商品目录》。这两个分类目录品目号列在第1-97章完全一致,均是以《协调制度》为基础,结合我国进出口货物的实际情况编制而成的。 编码:01011100 改良用野马 其中,章、税(品)目、五六位数级子目号列为《协调制度》原有的编码,七八位数级子目号列为我国增加的编码。 第一类:活动物;动物产品(第1章至第5章) 第1章活动物 本章包括所有活动物,但下列各项除外: (一)鱼、甲壳动物、软体动物及其他水生无脊椎动物(税(品)目号0301、0306、0307) (二)培养微生物及税(品)目号3002所列其他产品。 (三)流动马戏团、动物园或其他类似巡回展出用的动物(税(品)目号9508) 第2章肉及食用杂碎 本章包括可供人食用的各种动物肉及食用杂碎,但鱼、甲壳动物、软体动物及其他水生无脊椎动物除外。 本章动物产品的加工程度仅限于鲜、冷、冻、盐腌、干制、熏制或在面上撒糖或糖水的。若进一步加工,如经煮、蒸、烤、炸、炒等,一般就归入第16章。 第3章鱼、甲壳动物、软体动物及其他水生无脊椎动物 这些动物可供直接食用、工业用(制罐头等)、产卵或观赏用。 水生无脊椎动物,均归入本章,其中最常见的包括海参、海蜇、海胆等。 常见的海蜇保存制作方法有两种:即用盐腌制或用明矾腌制。用盐腌制的归入本章,用明矾腌制的归入子目号16059010。 第4章乳品、蛋品、天然蜂蜜、其他食用动物产品 第5章其他动物产品 本章包括各种未加工或仅经简单加工的各种未列名的动物产品,通常不作为食品(但某些动物肠、膀胱、胃及动物血除外)。归入本章的产品有,未加工的人发、猪鬃、马毛、骨、角、蹄、爪、壳及供配药用的动物产品等。 本章注释对“未加工的人发”做了说明,因此如已按发根和发梢进行过整理或已经除简单洗涤之外的加工的人发应归入第67章。 第二类植物产品(第6章至第14章) 活植物(第6章)、食用植物产品(第7章至第12章),非食用植物产品(第13章和第14章)。 第6章活树及其他活植物;鳞茎、根及类似品;插花及装饰用簇叶 第7章食用蔬菜、根及块茎 第8章食用水果及坚果;甜瓜或柑桔属水果的果皮 第9章咖啡、茶、马黛茶及调味香料 本章包括咖啡、含咖啡的咖啡代用品、茶、马黛茶及调味香料,这类产品可以是完整的,也可以捣碎或制成粉末。

海关总署公告2018年第48号――关于公布《进口可用作原料的固体废物

海关总署公告2018年第48号――关于公布《进口可用作原料的固体废物装运前检验监督管理实施细则》的公告 【法规类别】海关综合规定进出废旧物品卫生检疫 【发文字号】海关总署公告2018年第48号 【发布部门】海关总署 【发布日期】2018.05.28 【实施日期】2018.06.01 【时效性】现行有效 【效力级别】部门规范性文件 海关总署公告 (2018年第48号) 关于公布《进口可用作原料的固体废物装运前检验监督管理实施细则》的公告 根据《进口可用作原料的固体废物检验检疫监督管理办法》,海关总署制定了《进口可用作原料的固体废物装运前检验监督管理实施细则》,自2018年6月1日起执行。 特此公告。 海关总署 2018年5月28日

进口可用作原料的固体废物装运前检验监督管理实施细则 第一章总则 第一条为加强和规范对进口可用作原料的固体废物(以下简称“废物原料”)装运前检验和装运前检验机构的监督管理,根据《中华人民共和国进出口商品检验法实施条例》《进口可用作原料的固体废物检验检疫监督管理办法》,制定本细则。 第二条本细则适用于进口废物原料装运前检验活动、装运前检验机构的备案管理,以及相关的监督管理工作。 第三条海关总署负责对装运前检验实施监督管理,对装运前检验机构实施备案管理,并对其活动依法实施监督管理。 第四条海关总署不予指定检验机构从事进口废物原料装运前检验。 第五条海关总署对进口废物原料装运前检验机构实施备案管理。第三方检验机构在从事废物原料装运前检验业务之前,应当向海关总署提出备案申请。 第六条海关总署对装运前检验机构实施风险预警及快速反应管理。

第七条装运前检验机构应当遵守中国相关法律法规和海关总署的有关规定,以第三方身份独立、公正地开展进口废物原料装运前检验工作,并对其所出具的装运前检验证书的真实性、准确性负责。 第八条装运前检验机构及其关联机构不能申请或者代理申请供货商注册登记,不能从事废物原料的生产和经营活动。 第二章装运前检验 第九条装运前检验是指在进口废物原料运往中国境内之前,依照中国法律法规、国家环境保护控制标准和国家技术规范的其他强制性要求,以及装运前检验规程等的要求,由装运前检验机构对其进行检验、监装和施加封识,然后出具装运前检验证书的行为。 第十条装运前检验机构应当在进口废物原料的境外装货地或者发货地,按照中国国家环境保护控制标准、相关技术规范的强制性要求和装运前检验规程实施装运前检验。 第十一条根据装运前检验工作质量风险特性与管理要求,装运前检验机构应当在其合法注册所在的国家或地区开展装运前检验活动。 第十二条装运前检验机构应当具备与其实施装运前检验活动相适应的规模、检验人员数量和检验设施设备,确保经其检验的废物原料符合中国法律法规、国家环境保护控制标准和国家技术规范的其他强制性要求。