ocean carriers 案例分析

现货船市场分析

对期约船来说,由于85%的散装货轮装载铁矿砂及煤炭产业所需之原材料,因此需求强度主要取决于全球经济状况。航运公司会根据市场需求,订制新船或者是报废旧船来调节市场供给。此外,货运轮的船龄也会影响日租金的价格,老旧货轮必须收取低与产业平均的折价。根据材料上的表五观察长期现货船与期约船的平均价格,得知现货船的涨跌波动大致与期约船相同,只是相较于期约船,现货船价格的高点更高,低点也更低。因此,我们认为景气的供给与船龄是影响现货船日租金率的因素之一。

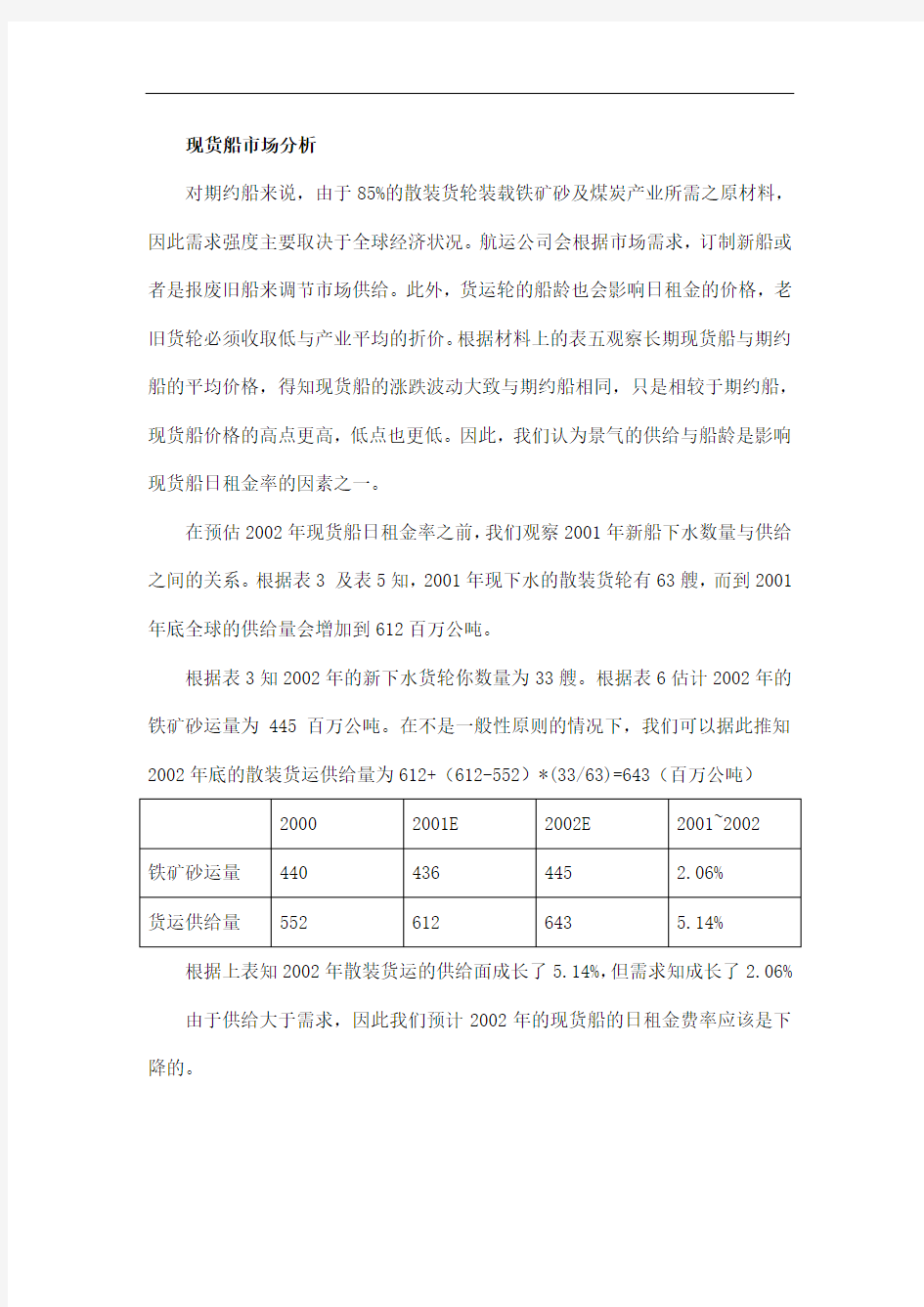

在预估2002年现货船日租金率之前,我们观察2001年新船下水数量与供给之间的关系。根据表3 及表5知,2001年现下水的散装货轮有63艘,而到2001年底全球的供给量会增加到612百万公吨。

根据表3知2002年的新下水货轮你数量为33艘。根据表6估计2002年的铁矿砂运量为445百万公吨。在不是一般性原则的情况下,我们可以据此推知2002年底的散装货运供给量为612+(612-552)*(33/63)=643(百万公吨)

根据上表知2002年散装货运的供给面成长了5.14%,但需求知成长了2.06% 由于供给大于需求,因此我们预计2002年的现货船的日租金费率应该是下降的。

散装航运长期前景

Linn认为澳洲与印度的铁矿砂出口将在2003年间增加,这些新增的需求将大幅刺激交易量,并对散装航运长期需求期望表示乐观,但我们根据表五计算每年的铁矿砂运量成长率以及平均三年期的价格每年变化制作以下表格:

根据以上表格我们可以得知:

1、七月价格的上涨或下跌与铁矿砂的运量的成长率或衰退率有关,但其变化幅

度大于运量增减幅度。

2、虽然每年铁矿砂的运量变化有增有减,但长期呈现成长趋势,从1994年到

2000年铁矿砂运量成长了17%,由375百万公吨成长到440百万公吨。

3、长期而言,期约价格虽非呈现成长趋势,三年期的价格由1994年的¥18250

元衰退到2000年的¥15344元,负成长15.6%。

也就是说,虽然期约价格与铁矿砂运量两者的相同程度高,但真正影响期约价格变化的是市场上的供需状况。供需的平衡与否是期约价格变化相对于运量的成长率有显著的放大效果,涨得多跌得也多。若是以现货价格来看,则变化更剧烈。

因此,虽然根据公司估计(表六)从2006到2007年铁矿砂运量年复合成长1.5%,但是这并不代表长期七月价格上涨,期约价格还是根据年供需状况决定,该变化幅度不但非常剧烈,预估供需也是非常难的,而且根据生产的长期历史资料(表五)散装航运生产线1997年开始,每年那是出于供需需求状况。

新船的投资决策

资本成本为9%,根据以下假设,评估此项目的投资决策。

1、新货轮将以直线折旧法分25年计提

2、报废之后的货轮残值还有500万美元,但是我们假设25年后新船的残值

为0

3、公司的政策是超过15年以上的轮船不在出航。因此新船15年初进行完

第二次特别检出之后,将于年底出售。该年度第二次特别检查费用列为

第一年资本性支出其余四年的费用加上当年船只的现值,作为将船只出

售的价格。

4、2003年到2005年三年期的期约到期之后,货轮可以以当时契约的价格营运。

5、2003年起,船每年营运成本为4000$,每年以1%的比率成长,加计每年3%的通货膨胀率,以4%的比率成长。

6、新传营运所需50万美元营运资金,据3%的通胀率,每年预提额外的营运资金,首先我们预估新货轮未来15年损益变化:见sheet1(ocean.xls 中有三个表格)。

由上表所计算,我们可知此新货轮在未来的15年营运期间按,税前息前都属于盈利状况。假设税率为35%,扣除所得税后,加回每年的资本支出即折旧费用,我们可以计算出每年的现金流入:见sheet1

由于我们地15年年底出售轮船,根据轮船现值与为摊提的特别检查费用,合计第16年年初有$16200000的现金流入,在表中反应现金流入及流出,见sheet2。

由于公司资金成本为10%,未来16年现金流入流出的折现值。并计算出亏损。故不愿执行此投资方案。见sheet3