科冕木业:2010年半年度财务报告 2010-08-26

2010年半年度财务报告(未经审计)

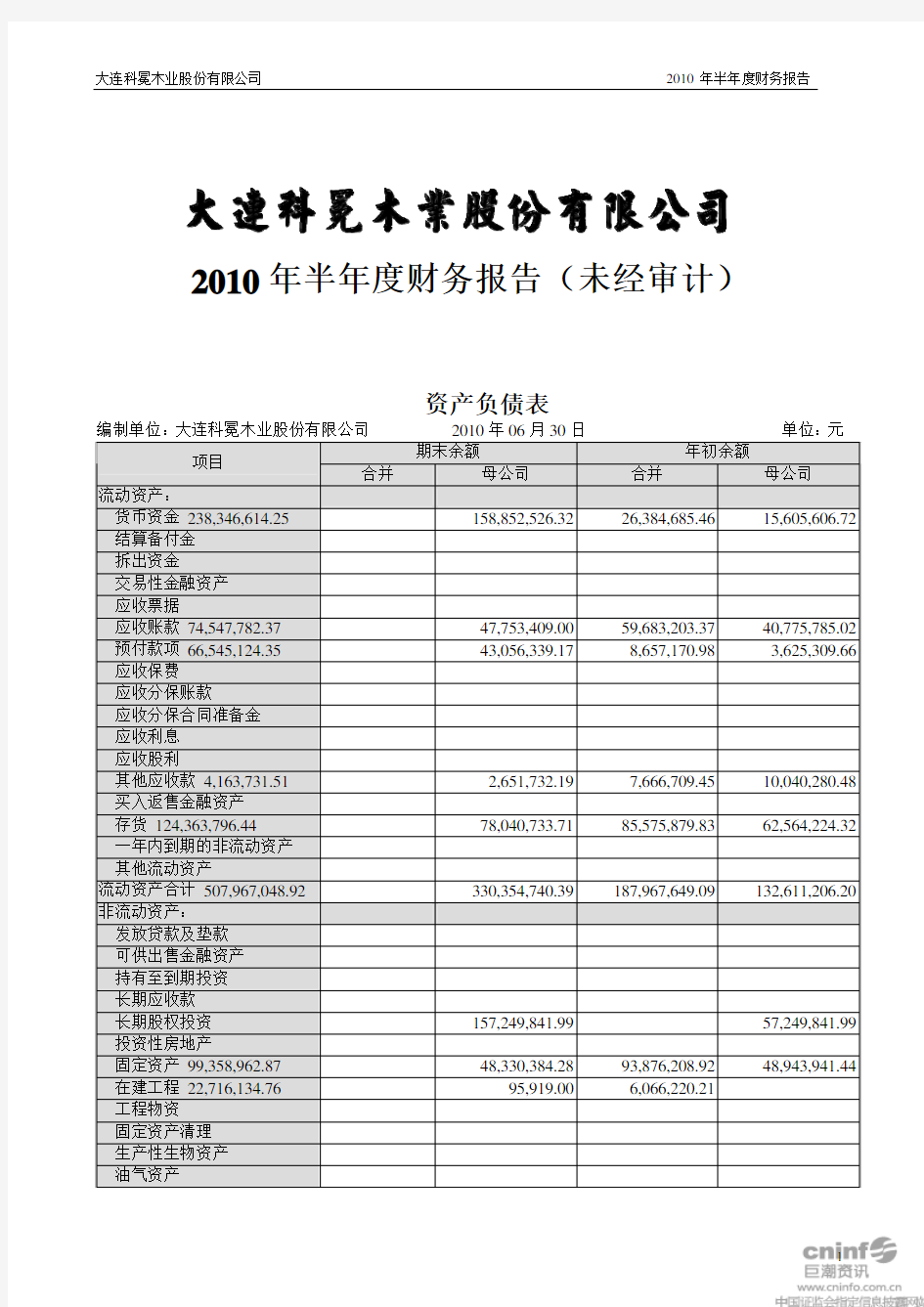

资产负债表

编制单位:大连科冕木业股份有限公司2010年06月30日单位:元

期末余额年初余额

项目

合并母公司合并母公司

流动资产:

15,605,606.72货币资金 238,346,614.25158,852,526.3226,384,685.46 结算备付金

拆出资金

交易性金融资产

应收票据

应收账款 74,547,782.3747,753,409.0059,683,203.37

40,775,785.02

3,625,309.66预付款项 66,545,124.3543,056,339.178,657,170.98 应收保费

应收分保账款

应收分保合同准备金

应收利息

应收股利

10,040,280.48其他应收款 4,163,731.512,651,732.197,666,709.45 买入返售金融资产

62,564,224.32存货 124,363,796.4478,040,733.7185,575,879.83 一年内到期的非流动资产

其他流动资产

132,611,206.20

流动资产合计 507,967,048.92330,354,740.39187,967,649.09

非流动资产:

发放贷款及垫款

可供出售金融资产

持有至到期投资

长期应收款

长期股权投资157,249,841.9957,249,841.99投资性房地产

48,943,941.44固定资产 99,358,962.8748,330,384.2893,876,208.92 在建工程 22,716,134.7695,919.006,066,220.21 工程物资

固定资产清理

生产性生物资产

油气资产

无形资产 14,232,816.388,295,565.4033,802,373.60

8,421,926.00

开发支出

商誉

长期待摊费用

递延所得税资产 1,150.001,150.00

其他非流动资产

114,615,709.43

非流动资产合计 136,309,064.01213,971,710.67133,745,952.73

247,226,915.63

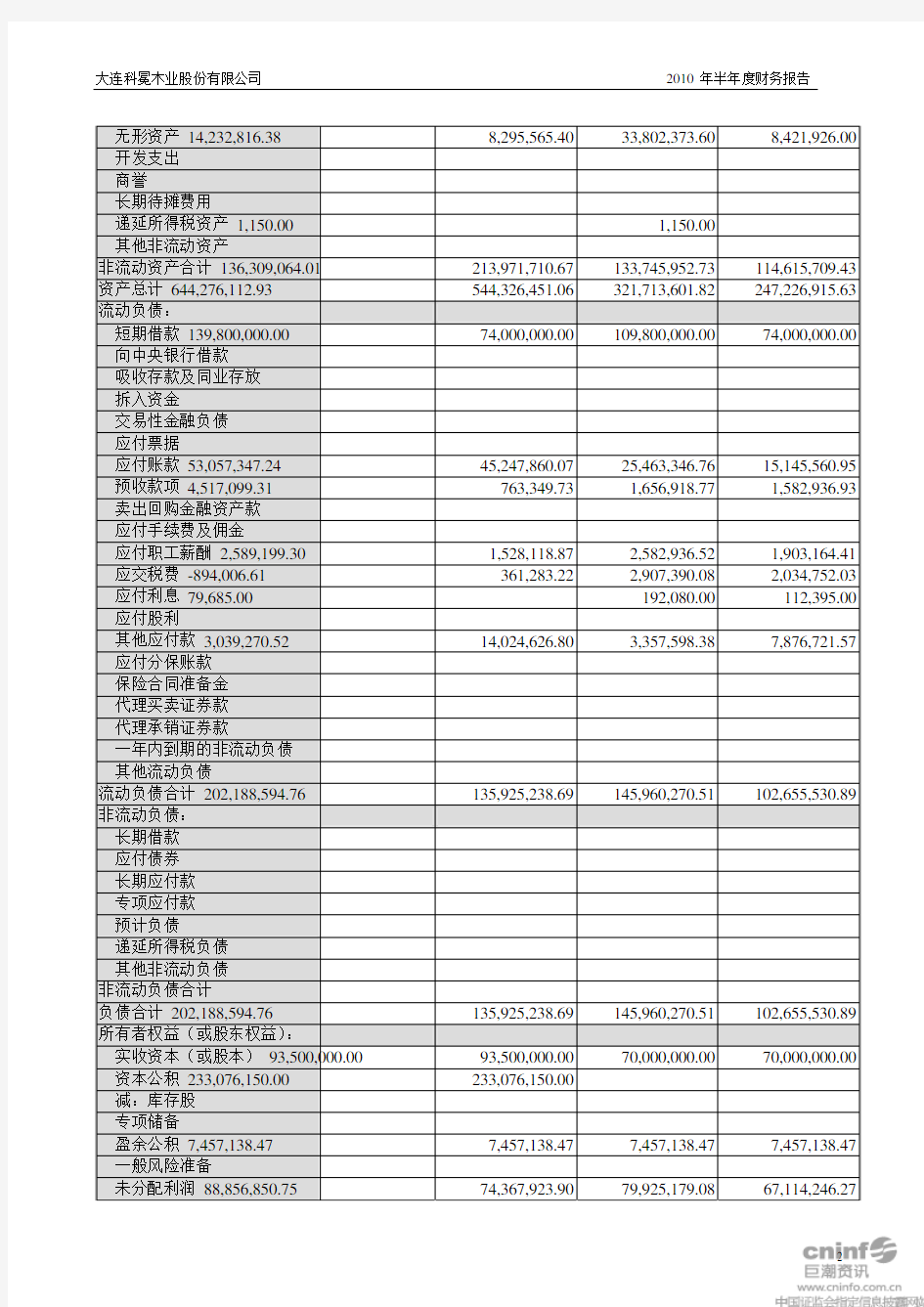

资产总计 644,276,112.93544,326,451.06321,713,601.82

流动负债:

短期借款 139,800,000.0074,000,000.00109,800,000.00

74,000,000.00

向中央银行借款

吸收存款及同业存放

拆入资金

交易性金融负债

应付票据

15,145,560.95

应付账款 53,057,347.2445,247,860.0725,463,346.76

1,582,936.93

预收款项 4,517,099.31763,349.731,656,918.77

卖出回购金融资产款

应付手续费及佣金

1,903,164.41

应付职工薪酬 2,589,199.301,528,118.872,582,936.52

2,034,752.03

应交税费 -894,006.61361,283.222,907,390.08

112,395.00

应付利息 79,685.00192,080.00 应付股利

其他应付款 3,039,270.5214,024,626.803,357,598.38

7,876,721.57

应付分保账款

保险合同准备金

代理买卖证券款

代理承销证券款

一年内到期的非流动负债

其他流动负债

流动负债合计 202,188,594.76135,925,238.69145,960,270.51

102,655,530.89

非流动负债:

长期借款

应付债券

长期应付款

专项应付款

预计负债

递延所得税负债

其他非流动负债

非流动负债合计

负债合计 202,188,594.76135,925,238.69145,960,270.51

102,655,530.89

所有者权益(或股东权益):

70,000,000.00

实收资本(或股本) 93,500,000.0093,500,000.0070,000,000.00

资本公积 233,076,150.00233,076,150.00

减:库存股

专项储备

7,457,138.47

盈余公积 7,457,138.477,457,138.477,457,138.47

一般风险准备

67,114,246.27

未分配利润 88,856,850.7574,367,923.9079,925,179.08

外币报表折算差额

归属于母公司所有者权益合计 422,890,139.22408,401,212.37157,382,317.55 144,571,384.74

少数股东权益 19,197,378.9518,371,013.76

144,571,384.74所有者权益合计 442,087,518.17408,401,212.37175,753,331.31

247,226,915.63负债和所有者权益总计 644,276,112.93544,326,451.06321,713,601.82

公司法定代表人:魏平主管会计工作负责人:沈雁玲会计机构负责人:沈雁玲

利润表

编制单位:大连科冕木业股份有限公司2010年6月 30日单位:元

本期金额上期金额

项目

合并母公司合并母公司

72,311,974.52一、营业总收入 138,338,266.0892,224,995.2696,728,958.37

72,311,974.52其中:营业收入 138,338,266.0892,224,995.2696,728,958.37

利息收入

已赚保费

手续费及佣金收入

63,976,945.86二、营业总成本 127,878,699.9084,553,425.0986,247,283.01

56,138,573.87其中:营业成本 114,405,034.5676,952,651.6575,225,794.79

利息支出

手续费及佣金支出

退保金

赔付支出净额

提取保险合同准备

金净额

保单红利支出

分保费用

营业税金及附加 213,160.3638,531.42 1,583.80

1,959,028.05销售费用 3,295,356.992,022,867.512,360,819.90

3,451,300.22管理费用 5,925,526.673,359,399.465,105,867.02

2,399,104.78财务费用 4,039,621.322,218,506.473,471,167.10 资产减值损失45,102.78 27,355.14加:公允价值变动收益(损

失以“-”号填列)

投资收益(损失以“-”号填

列)

其中:对联营企业和合营企

业的投资收益

汇兑收益(损失以“-”号填

列)

三、营业利润(亏损以“-”

10,459,566.187,671,570.1710,481,675.36 8,335,028.66号填列)

150,000.00加:营业外收入 2,203,166.002,000,000.00232,322.00 减:营业外支出76,420.00 76,420.00其中:非流动资产处置

损失

四、利润总额(亏损总额以

12,662,732.189,671,570.1710,637,577.36 8,408,608.66“-”号填列)

2,274,141.41减:所得税费用 2,904,695.322,417,892.542,147,771.36 五、净利润(净亏损以“-”9,758,036.867,253,677.638,489,806.00 6,134,467.25

号填列)

归属于母公司所有者

的净利润

8,931,671.677,253,677.637,830,903.21 6,134,467.25少数股东损益 826,365.19658,902.79 六、每股收益:

(一)基本每股收益 0.100.080.11 0.09(二)稀释每股收益 0.100.080.11 0.09

七、其他综合收益

八、综合收益总额 9,758,036.867,253,677.638,489,806.00

6,134,467.25归属于母公司所有者

的综合收益总额

8,931,671.677,253,677.637,830,903.21 6,134,467.25归属于少数股东的综

合收益总额

826,365.19658,902.79 公司法定代表人:魏平主管会计工作负责人:沈雁玲会计机构负责人:沈雁玲

现金流量表

编制单位:大连科冕木业股份有限公司2010年6月30日单位:元

本期金额上期金额

项目

合并母公司合并母公司一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金 132,322,518.3984,971,483.59104,214,938.0

2

76,833,324.33

客户存款和同业存放款项净增加额

向中央银行借款净增加额

向其他金融机构拆入资金净增加额

收到原保险合同保费取得的现金

收到再保险业务现金净额

保户储金及投资款净增加额

处置交易性金融资产净增加额

收取利息、手续费及佣金的现金

拆入资金净增加额

回购业务资金净增加额

收到的税费返还 3,609,079.761,995,968.196,347,563.38

6,135,091.88收到其他与经营活动有关的现金 2,559,544.6110,904,791.06658,890.13 153,375.38

经营活动现金流入小计 138,491,142.7697,872,242.84111,221,391.53

83,121,791.59购买商品、接受劳务支付的现金 174,078,465.8695,674,691.8875,428,819.57 54,547,803.12客户贷款及垫款净增加额

存放中央银行和同业款项净增加额

支付原保险合同赔付款项的现金

支付利息、手续费及佣金的现金

支付保单红利的现金

支付给职工以及为职工支付的现金 13,984,496.628,957,007.978,498,095.89 6,029,700.23支付的各项税费 5,225,628.773,308,262.063,966,615.52

2,878,664.73支付其他与经营活动有关的现金 7,619,648.543,957,310.975,719,414.24 5,187,756.51

经营活动现金流出小计 200,908,239.79111,897,272.8893,612,945.22

68,643,924.59经营活动产生的现金流量净额 -62,417,097.03-14,025,030.0417,608,446.31 14,477,867.00

二、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和其他长

期资产收回的现金净额

处置子公司及其他营业单位收到的

现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

购建固定资产、无形资产和其他长

12,990,713.871,942,297.1410,106,423.24 2,830,218.55期资产支付的现金

投资支付的现金100,000,000.00

质押贷款净增加额

取得子公司及其他营业单位支付的

现金净额

支付其他与投资活动有关的现金5,551,822.01

8,382,040.56投资活动现金流出小计 12,990,713.87101,942,297.1410,106,423.24

投资活动产生的现金流量净额 -12,990,713.87-101,942,297.14-10,106,423.24 -8,382,040.56三、筹资活动产生的现金流量:

吸收投资收到的现金 256,576,150.00256,576,150.00

其中:子公司吸收少数股东投资收

到的现金

35,000,000.00取得借款收到的现金 52,000,000.0055,000,000.00 发行债券收到的现金

收到其他与筹资活动有关的现金 4,850,000.004,850,000.00

筹资活动现金流入小计 313,426,150.00261,426,150.0055,000,000.00

35,000,000.00

30,000,000.00偿还债务支付的现金 22,000,000.0047,000,000.00

分配股利、利润或偿付利息支付的

3,657,146.601,936,881.502,611,626.37 2,116,233.12现金

其中:子公司支付给少数股东的股

利、利润

支付其他与筹资活动有关的现金2,420,000.00 2,420,000.00筹资活动现金流出小计 25,657,146.601,936,881.5052,031,626.37

34,536,233.12筹资活动产生的现金流量净额 287,769,003.40259,489,268.502,968,373.63 463,766.88

四、汇率变动对现金及现金等价物的影

-399,263.71-275,021.72-10,123.03 8,104.44响

6,567,697.76五、现金及现金等价物净增加额 211,961,928.79143,246,919.6010,460,273.67

加:期初现金及现金等价物余额 26,384,685.4615,605,606.728,902,627.66 1,180,874.03六、期末现金及现金等价物余额 238,346,614.25158,852,526.3219,362,901.33

7,748,571.79

公司法定代表人:魏平主管会计工作负责人:沈雁玲会计机构负责人:沈雁玲

合并所有者权益变动表

编制单位:大连科冕木业股份有限公司2010年6月30日单位:元

本期金额上年金额

归属于母公司所有者权益归属于母公司所有者权益项目

实收资本(或股本)资本公积

减:库存

股

专项储

备

盈余公

积

一般风

险准备

未分配

利润

其他

少数股

东权益

所有者

权益合

计

实收资

本(或

股本)

资本公

积

减:库

存股

专项储

备

盈余公

积

一般风

险准备

未分配

利润

其他

少数股

东权益

所有者

权益合

计

一、上年年末余额70,000,000

.00

7,457,1

38.47

79,925,

179.08

18,371,

013.76

175,75

3,331.3

1

70,000,

000.00

5,731,9

67.28

54,485,

343.81

15,746,

618.12

145,96

3,929.2

1

加:会计政策变更前期差错更正

其他

二、本年年初余额70,000,000

.00

7,457,1

38.47

79,925,

179.08

18,371,

013.76

175,75

3,331.3

1

70,000,

000.00

5,731,9

67.28

54,485,

343.81

15,746,

618.12

145,96

3,929.2

1

三、本年增减变动金额(减少以“-”号填列)23,500,000

.00

233,076,15

0.00

8,931,6

71.67

826,36

5.19

266,33

4,186.8

6

1,725,1

71.19

25,439,

835.27

2,624,3

95.64

29,789,

402.10

(一)净利润8,931,6

71.67

826,36

5.19

9,758,0

36.86

27,165,

006.46

2,624,3

95.64

29,789,

402.10

(二)其他综合收益

上述(一)和(二)小计8,931,6

71.67

826,36

5.19

9,758,0

36.86

27,165,

006.46

2,624,3

95.64

29,789,

402.10

(三)所有者投入和减少资本23,500,000

.00

233,076,15

0.00

256,57

6,150.0

1.所有者投入23,500,000233,076,15256,57

6

资本.00 0.00 6,150.0

0 2.股份支付计

入所有者权益的金

额

3.其他

(四)利润分配1,725,1

71.19

-1,725,

171.19

1.提取盈余公积1,725,1

71.19

-1,725,

171.19

2.提取一般风险准备

3.对所有者(或股东)的分配

4.其他(五)所有者权益内部结转

1.资本公积转增资本(或股本)

2.盈余公积转增资本(或股本)

3.盈余公积弥补亏损

4.其他(六)专项储备

1.本期提取

2.本期使用

四、本期期末余额93,500,000

.00

233,076,15

0.00

7,457,1

38.47

88,856,

850.75

19,197,

378.95

442,08

7,518.1

7

70,000,

000.00

7,457,1

38.47

79,925,

179.08

18,371,

013.76

175,75

3,331.3

1

7

母公司所有者权益变动表

编制单位:大连科冕木业股份有限公司2010年月30日单位:元

本期金额上年金额

项目实收资

本(或

股本)

资本公

积

减:库

存股

专项储

备

盈余公

积

一般风

险准备

未分配

利润

所有者

权益合

计

实收资

本(或

股本)

资本公

积

减:库

存股

专项储

备

盈余公

积

一般风

险准备

未分配

利润

所有者

权益合

计

一、上年年末余额70,000,

000.00

7,457,1

38.47

67,114,

246.27

144,571

,384.74

70,000,

000.00

5,731,9

67.28

51,587,

705.54

127,319

,672.82

加:会计政策变更前期差错更正

其他

二、本年年初余额70,000,

000.00

7,457,1

38.47

67,114,

246.27

144,571

,384.74

70,000,

000.00

5,731,9

67.28

51,587,

705.54

127,319

,672.82

三、本年增减变动金额(减少以“-”号填列)23,500,

000.00

233,076

,150.00

7,253,6

77.63

263,829

,827.63

1,725,1

71.19

15,526,

540.73

17,251,

711.92

(一)净利润7,253,6

77.63

7,253,6

77.63

17,251,

711.92

17,251,

711.92

(二)其他综合收益

上述(一)和(二)小计7,253,6

77.63

7,253,6

77.63

17,251,

711.92

17,251,

711.92

(三)所有者投入和减少资本23,500,

000.00

233,076

,150.00

256,576

,150.00

1.所有者投入资本23,500,

000.00

233,076

,150.00

256,576

,150.00

2.股份支付计入所有者权益的金额

3.其他

(四)利润分配1,725,1

71.19

-1,725,1

71.19

8

1.提取盈余公积1,725,1

71.19

-1,725,1

71.19

2.提取一般风险准备

3.对所有者(或股东)的分配

4.其他

(五)所有者权益内部结转

1.资本公积转增资本(或股本)

2.盈余公积转增资本(或股本)

3.盈余公积弥补亏损

4.其他

(六)专项储备

1.本期提取

2.本期使用

四、本期期末余额93,500,

000.00

233,076

,150.00

7,457,1

38.47

74,367,

923.90

408,401

,212.37

70,000,

000.00

7,457,1

38.47

67,114,

246.27

144,571

,384.74 公司法定代表人:魏平主管会计工作负责人:沈雁玲会计机构负责人:沈雁玲

9

大连科冕木业股份有限公司

财务报表附注

(2010年6月30日)

(除特别说明外,金额以人民币元表述)

注释一、公司基本情况

1、历史沿革

大连科冕木业股份有限公司(以下简称“本公司”或“公司”)前身系大连科冕木业有限公司,经中华人民共和国商务部批准,大连科冕木业有限公司于2007年6月5日整体变更为股份有限公司。原大连科冕木业有限公司设立于2003年8月29日,2004年5月份开始生产经营。

公司于2010年1月经中国证券监督管理委员会“证监许可【2010】62号”文《关于核准大连科冕木业股份有限公司首次公开发行股票的批复》的核准,首次向社会公众发行人民币普通股2,350.00万股(每股面值1元),并于2010年2月9日在深证证券交易所上市。

公司现有注册资本为9,350.00万元。法定代表人为魏平。注册地为大连庄河市昌盛街道工业园区。总部地址:大连庄河市。

本公司控股股东是:NEWEST WISE LIMITED(香港注册)

2、所处行业

公司所属行业为木地板制造业。

3、经营范围

本公司经批准的经营范围:地板及其他木制品的加工、制造及销售。

4、主要产品

公司主要产品是实木复合地板。

注释二、公司主要会计政策、会计估计和前期差错

1、财务报表的编制基础

本公司财务报表以持续经营假设为基础,根据实际发生的交易和事项,按照财政部于2006年2月15日颁布的企业会计准则,并基于本附注第二部分所述的主要会计政策、会计估计而编制。

2、遵循企业会计准则的声明

本公司编制的本年财务报表符合企业会计准则的要求,真实、完整地反映了公司的财务状况、经营成果和现金流量等有关信息。

3、会计年度

会计年度自公历1月1日起至12月31日止。

4、记账本位币

以人民币为记账本位币。

5、同一控制下和非同一控制下企业合并的会计处理方法

(1)同一控制下的企业合并的会计处理方法

本公司在企业合并中取得的资产和负债,按照合并日被合并方的账面价值计量。本公司取得的净资产账面价值与支付的合并对价账面价值(或发生股份面值总额)的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。

(2)非同一控制下的企业合并的会计处理方法

本公司在购买日对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,确认为商誉;如果合并成本小于合并中取得的被购买方可辨认净资产公允价值份额的差额,首先对取得的被购买方的各项可辨认资产、负债及或有负债的公允价值以及合并成本的计量进行复核,经复核后合并成本仍小于合并中取得的被购买方可辨认净资产公允价值份额的,其差额应当计入当期损益。

6、合并财务报表的编制方法

(1)合并范围的确定

合并财务报表按照2006年2月颁布的《企业会计准则第33号——合并财务报表》执行。以控制为基础确定合并财务报表的合并范围,合并了本公司及本公司直接或间接控制的子公司、特殊目的主体的财务报表。控制是指本公司有权决定被投资单位的财务和经营政策,并能据以从该企业的经营活动中获取利益。

有证据表明母公司不能控制被投资单位的,不纳入合并报表范围。

(2) 购买或出售子公司股权的处理

本公司将与购买或出售子公司股权所有权相关的风险和报酬实质上发生转移的时间确认为购买日和出售日。对于非同一控制下企业合并取得或出售的子公司,在购买日后及出售日前的经营成果及现金流量已适当地包括在合并利润表和合并现金流量表中;对于同一控制下企业合并取得的子公司,自合并当期期初至合并日的经营成果和现金流量也已包括在合并利润表和合并现金流量表中并单独列示,合并财务报表的比较数也已作出了相应的调整。

购买子公司少数股权所形成的长期股权投资,公司在编制合并财务报表时,因购买少数股权新取得的长期股权投资与按照新增持股比例计算应享有子公司自购买日(或合并日)开始持续计算的净资产份额之间的差额,调整所有者权益(资本公积),资本公积不足冲减的,调整留存收益。

(3)当子公司的会计政策、会计期间与母公司不一致时,对子公司的财务报表进行调整。

如果子公司执行的会计政策与本公司不一致,编制合并财务报表时已按照本公司的会计政策对子公司财务报表进行了相应的调整;对非同一控制下企业合并取得的子公司,已按照购买日该子公司可辨认的资产、负债及或有负债的公允价值对子公司财务报表进行了相应的调整。

(4)合并方法

在编制合并财务报表时,本公司与子公司及子公司相互之间的所有重大账户及交易将予以抵销。

被合并子公司净资产属于少数股东权益的部分在合并财务报表的股东权益中单独列报。少数股东分担的亏损如果超过其在子公司的权益份额,如该少数股东有义务且有能力弥补,则冲减少数股东权益;否则有关超额亏损将由本公司承担。

7、现金等价物的确定标准

本公司之现金等价物指持有期限短(一般是指从购买日起三个月内到期)、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。

8、外币业务和外币报表折算

本公司发生的外币交易,采用交易发生日的即期汇率(通常指中国人民银行公布的当日外汇牌价的中间价,下同)折合算成人民币记账。

在资产负债表日,对外币货币性项目,采用资产负债表日即期汇率折算,因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,计入当期损益。以历史成本计量的外币非货币性项目,仍采用交易发生日的即期汇率折算,不改变其记账本位币金额。以公允价值计量的外币非货币性项目,采用公允价值确定日的即期汇率折算,折算后的记账本位币金额与原记账本位币金额的差额,作为公允价值变动处理,计入当期损益。

9、金融工具

(1)金融资产和金融负债的分类

本公司按照投资目的和经济实质对拥有的金融资产分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款及应收款项和可供出售金融资产四大类。

按照经济实质将金融负债划分为以公允价值计量且其变动计入当期损益的金融负债和其他金融负债两大类。

①以公允价值计量且其变动计入当期损益的金融资产或金融负债:包括交易性金融资产或金融负债和指定以公允价值计量且其变动计入当期损益的金融资产或金融负债。

交易性金融资产或金融负债是指满足下列条件之一的金融资产或金融负债:

a、取得该金融资产或承担该金融负债的目的,主要是为了近期内出售或回购;

b、属于进行集中管理的可辨认金融工具组合的一部分,且有客观证据表明企业近期采用短期获利方式对该组合进行管理;

c、属于衍生工具。但是,被指定且为有效套期工具的衍生工具、属于财务担保合同的衍生工具、与在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资挂钩并须通过交付该权益工具结算的衍生工具除外。

指定以公允价值计量且其变动计入当期损益的金融资产或金融负债是指满足下列条件之一的金融资产或金融:

a、该指定可以消除或明显减少由于该金融资产或金融负债的计量基础不同所导致的相关利得或损失在确认或计量方面不一致的情况;

b、企业风险管理或投资策略的正式书面文件已载明,该金融资产组合、该金融负债组合、或该金融资产和金融负债组合,以公允价值为基础进行管理、评价并向关键管理人员报告。

②持有至到期投资:是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。主要包括本公司管理层有明确意图和能力持有至到期的固定利率国债、浮动利率公司债券等。

③应收款项:是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产。本公司应收款项主要是指本公司销售商品或提供劳务形成的应收账款以及其他应收款。

④可供出售金融资产:是指初始确认时即被指定为可供出售的非衍生金融资产,以及没有划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项的金融资产。

⑤其他金融负债:指没有划分为以公允价值计量且其变动计入当期损益的金融负债。

(2)金融资产和金融负债的计量

本公司金融资产或金融负债在初始确认时,按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融资产或金融负债,相关交易费用直接计入当期损益;对于其他类别的金融资产或金融负债,相关交易费用计入初始确认金额。

本公司对金融资产和金融负债的后续计量方法如下:

①以公允价值计量且其变动计入当期损益的金融资产和金融负债,按照公允价值进行后续计量,公允价值变动及终止确认产生的利得或损失计入当期损益。

②持有至到期投资,采用实际利率法,按照摊余成本进行后续计量,其终止确认、发生减值或摊销产生的利得或损失计入当期收益。

③应收款项,采用实际利率法,按照摊余成本进行后续计量,其终止确认、发生减值或摊销产生的利得或损失计入当期收益。

④可供出售金融资产,按照公允价值进行后续计量,公允价值变动形成的利得或损失计入资本公积。处置可供出售金融资产时,将取得的价款与该金融资产账面价值之间差额计入投资损益;同时,将原直接计入所有者权益的公允价值变动累计额对应处置部分的金额转出,计入投资损益。该类金融资产减值损失及外币货币性金融资产汇兑差额计入当期损益。可供出售金融资产持有期间取得的利息及被投资单位宣告发放的现金股利,计入投资收益。

⑤其他金融负债,与在活跃市场中没有报价且其公允价值不能可靠计量的权益工具投资挂钩并须通过交付该权益工具结算的衍生金融负债按照成本进行后续计量。

不属于指定为以公允价值计量且其变动计入当期损益的金融负债的财务担保合同,以及没有指定为以公允价值计量且其变动计入当期损益并将以低于市场利率贷款的贷款承诺,在初始确认后按照下列两项金额之中的较高者进行后续计量:a、《企业会计准则第13号——或有事项》确定的金额;b、初始确认金额扣除按照《企业会计准则第14号——收入》的原则确定的累计摊销额的余额。

其他金融负债采用实际利率法,按摊余成本进行后续计量,终止确认或摊销时产生的损益计入当期损益。

⑥公允价值:是指在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额。在公平交易中,交易双方应当是持续经营企业,不打算或不需要进行清算、重大缩减经营规模,或在不利条件下仍进行交易。存在活跃市场的金融资产或金融负债,活跃市场中的报价应当用于确定其公允价值。不存在活跃市场的,采用估值技术确定其公允价值。

⑦摊余成本:金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额扣除已偿还的本金,加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额,并扣除金融资产已发生的减值损失后的余额。

⑧实际利率法,是指按照金融资产或金融负债(含一组金融资产或金融负债)的实际利率计算其摊余成本及各期利息收入或利息费用的方法。实际利率,是指将金融资产或金融负债在预期存续期间或适用的更短期间内的未来现金流量,折现为该金融资产或金融负债当前账面价值所使用的利率。在确定实际利率时,应当在考虑金融资产或金融负债所有合同条款(包括提前还款权、看涨期权、类似期权等)的基础上预计未来现金流量,但不应当考虑未来信用损失。

(3)金融资产的转移及终止确认

①满足下列条件之一的金融资产,予以终止确认:

a、将收取金融资产现金流量的合同权利终止;

b、该金融资产已经转移,且该金融资产所有权上几乎所有的风险和报酬转移给转入方;

c、该金融资产已经转移,但是企业既没有转移也没有保留该金融资产所有权上几乎所有的风险和报酬,且放弃了对该金融资产的控制。

②本公司在金融资产整体转移满足终止确认条件的,将下列两项的差额计入当期损益:

a、所转移金融资产的账面价值;

b、因转移而收到的对价,与原直接计入所有者权益的公允价值变动累计额之和。

③本公司的金融资产部分转移满足终止确认条件的,将所转移金融资产整体的账面价值,在终止确认部分和未终止确认部分之间,按照各自的相对公允价值进行分摊,并将下列两项金额的差额计入当期损益:

a、终止确认部分的账面价值;

b、终止确认部分的对价,与原直接计入所有者权益的公允价值变动累计额中对应终止确认部分的金额之和。

④金融资产转移不满足终止确认条件的,继续确认该金融资产,将所收到的对价确认为一项金融负债。对于采用继续涉入方式的金融资产转移,企业应当按照继续涉入所转移金融资产的程度确认一项金融资产,同时确认一项金融负债。

(4)金融资产减值测试方法及减值准备计提方法

① 本公司在有以下证据表明该金融资产发生减值的,计提减值准备:

a、发行方或债务人发生严重财务困难;

b、债务人违反了合同条款,如偿付利息或本金发生违约或逾期等;

c、债权人出于经济或法律等方面的考虑,对发生财务困难的债务人作出让步;

d、债务人可能倒闭或进行其他财务重组;

e、因发行方发生重大财务困难,该金融资产无法在活跃市场继续交易;

f、无法辨认一组金融资产中的某项资产的现金流量是否已经减少,但根据公开的数据

对其进行总体评价后发现,该组金融资产自初始确认以来的预计未来现金流量确已减少且可计量;

g、债务人经营所处的技术、市场、经济或法律环境等发生重大不利变化,使权益工具

投资人可能无法收回投资成本;

h、权益工具投资的公允价值发生严重或非暂时性下跌;

i、其他表明金融资产发生减值的客观证据。

②本公司在资产负债表日分别不同类别的金融资产采取不同的方法进行减值测试,并计提减值准备:

a、持有至到期投资:在资产负债表日本公司对于持有至到期投资有客观证据表明其发生了减值的,应当根据其账面价值与预计未来现金流量现值之间差额计算确认减值损失。

b、可供出售金融资产:在资产负债表日本公司对可供出售金融资产的减值情况进行分析,判断该项金融资产公允价值是否持续下降。通常情况下,如果可供出售金融资产的公允价值发生较大幅度下降,在综合考虑各种相关因素后,预期这种下降趋势属于非暂时性的,

可以认定该可供出售金融资产已发生减值,确认减值损失。可供出售金融资产发生减值的,

在确认减值损失时,将原直接计入所有者权益的公允价值下降形成的累计损失一并转出,计

入资产减值损失。

10、应收款项

(1)单项金额重大的应收款项坏账准备的确认标准、计提方法:

本公司于资产负债表日,将应收账款余额大于200万元,其他应收款余额大于100万元

的应收款款项划分为单项金额重大的应收款项,逐项进行减值测试,有客观证据表明其发生

了减值的,根据其未来现金流量现值低于其账面价值的差额,确认减值损失,计提坏账准备。

(2)单项金额不重大但按信用风险特征组合后该组合的风险较大的应收款项坏账准备

的确定依据、计提方法:

本公司将账龄超过1年的应收款项分类为单项金额不重大但按信用风险特征组合后该

组合的风险较大的应收款项。

根据信用风险特征组合确定的应收款项坏账准备计提方法:本公司对于单项金额不重大

但按信用风险特征组合后该组合的风险较大的应收款项通过对应收款项进行账龄分析,并结

合债务单位的实际财务状况及现金流量情况确定应收款项的可回收金额,确认减值损失,计

提坏账准备。

(3)本公司采用账龄分析法对应收款项计提的坏账准备的比例如下:

账龄计提比例

6个月以内(含6个月) 0%

6个月至1年(含1年) 5%

1至2年(含2年) 10%

2至3年(含3年) 30%

3至4年(含4年) 50%

4至5年(含5年) 80%

5年以上 100% 公司内部备用金借款及纳入合并报表范围的关联方往来不计提坏账准备。

(4)对于其他应收款项(包括应收票据、预付款项、应收利息、长期应收款等),根据

其未来现金流量现值低于其账面价值的差额计提坏账准备。

11、存货

(1)存货的分类

本公司存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在

产品、在生产过程或提供劳务过程中耗用的材料和物料等。包括在途物资、原材料、在产品、

库存商品、发出商品、委托加工物资、周转材料等大类。

(2)发出存货的计价方法

存货发出采用加权平均法核算。

(3)存货可变现净值的确定依据及存货跌价准备的计提方法

① 存货可变现净值的确定:产成品和用于出售的材料等直接用于出售的商品存货,以该存货的估计售价减去估计的销售费用和相关税费后的金额,确定其可变现净值。需要经过加工的材料存货,以所生产的产品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额,确定其可变现净值。为执行销售合同或者劳务合同而持有的存货,其可变现净值以合同价格为基础计算。若持有存货的数量多于销售合同订购数量的,超出部分的存货的可变现净值应当以一般销售价格为基础计算。

②存货跌价准备的计提方法

资产负债表日,公司存货按照成本与可变现净值孰低计量。当其可变现净值低于成本时,提取存货跌价准备。本公司按照单个存货项目计提存货跌价准备,对于数量繁多、单价较低的存货,按照存货类别计提存货跌价准备;与在同一地区生产和销售的产品系列相关、具有相同或类似最终用途或目的,且难以与其他项目分开计量的存货,则合并计提存货跌价准备。

计提存货减值准备以后,如果以前减记存货价值的影响因素已经消失的,减记的金额予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。

(4)存货的盘存制度

本公司存货采用永续盘存制。

(5)低值易耗品和包装物的摊销方法

低值易耗品和包装物采用一次摊销法。

12、长期股权投资

长期股权投资包括本公司持有的能够对被投资单位实施控制、共同控制或重大影响的权益性投资,或者本公司对被投资单位不具有控制、共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资。

(1)初始投资成本确定

本公司分别下列两种情况对长期股权投资进行初始计量:

①合并形成的长期股权投资,按照下列规定确定其初始投资成本:

a、同一控制下的企业合并取得的长期股权投资,公司以支付现金、转让非现金资产或承担债务方式作为合并对价的,在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,调整资本公积;资本公积不足冲减的,调整留存收益。公司以发行权益性证券作为合并对价的,在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。按照发行股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额,调整资本公积;资本公积不足冲减的,

调整留存收益。为企业合并发生的各项直接相关费用,包括为进行企业合并而支付的审计费用、评估费用、法律服务费用等,于发生时计入当期损益。

b、非同一控制下的企业合并取得的长期股权投资,合并成本为在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值。企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,确认为合并资产负债表中的商誉。企业合并成本小于合并中取得的被购买方可辨认净资产公允价值份额的差额,计入当期损益(营业外收入)。为进行企业合并发生的各项直接相关费用计入企业合并成本(债券及权益工具的发行费用除外)。

②除企业合并形成的长期股权投资以外,其他方式取得的长期股权投资,按照下列规定确定其初始投资成本:

a、以支付现金取得的长期股权投资,按照实际支付的购买价款作为初始投资成本。初始投资成本包括与取得长期股权投资直接相关的费用、税金及其他必要支出,但实际支付的价款中包含的已宣告但尚未领取的现金股利,应作为应收项目单独核算。

b、以发行权益性证券取得的长期股权投资,按照发行权益性证券的公允价值作为初始投资成本。

c、投资者投入的长期股权投资,按照投资合同或协议约定的价值作为初始投资成本,但合同或协议约定价值不公允的除外。

d、通过非货币性资产交换取得的长期股权投资,如果该项交换具有商业实质且换入资产或换出资产的公允价值能可靠计量,则以换出资产的公允价值和相关税费作为初始投资成本,换出资产的公允价值与账面价值之间的差额计入当期损益;若非货币资产交换不同时具备上述两个条件,则按换出资产的账面价值和相关税费作为初始投资成本。

e、以债务重组方式取得的长期股权投资,按取得的股权的公允价值作为初始投资成本,初始投资成本与债权账面价值之间的差额计入当期损益。

(2)后续计量及损益确认方法

对子公司的长期股权投资采用成本法核算,编制合并财务报表时按照权益法进行调整。

对被投资单位不具有共同控制或重大影响且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,采用的成本法核算。

对被投资单位具有共同控制或重大影响的长期股权投资,采用权益法核算。

a、采用成本法核算时,追加或收回投资调整长期股权投资的成本。取得被投资单位宣告发放的现金股利或利润,除取得投资时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润外,按照享有被投资单位宣告发放的现金股利或利润确认当期投资收益。

b、采用权益法核算时,按照应享有或应分担的被投资单位实现的净损益的份额,确认投资损益并调整长期股权投资的账面价值。

当期投资损益为按应享有或应分担的被投资单位当年实现的净利润或发生的净亏损的份额。在确认应享有或应分担被投资单位的净利润或净亏损时,在被投资单位账面净利润的基础上,对被投资单位采用的与本公司不一致的会计政策、以本公司取得投资时被投资单位固定资产及无形资产的公允价值为基础计提的折旧额或摊销额,以及以本公司取得投资时有关资产的公允价值为基础计算确定的资产减值准备金额等对被投资单位净利润的影响进行调整,并且将本公司与联营企业及合营企业之间发生的内部交易损益予以抵销,在此基础上确认投资损益。本公司与被投资单位发生的内部交易损失,按照《企业会计准则第8号——资产减值》等规定属于资产减值损失的则全额确认。

在确认应分担的被投资单位发生的净亏损时,以长期股权投资及其他实质上构成对被投资单位净投资的长期权益减记至零为限(投资企业负有承担额外损失义务的除外);如果被投资单位以后各期实现盈利的,在收益分享额超过未确认的亏损分担额以后,按超过未确认的亏损分担额的金额,依次恢复长期权益、长期股权投资的账面价值。

对于首次执行日之前已经持有的对联营企业和合营企业的长期股权投资,如存在与该投资相关的股权投资借方差额,按原剩余期限直线法摊销,摊销金额计入当期损益。

(3)确定对被投资单位具有共同控制、重大影响的依据

① 存在以下一种或几种情况时,确定对被投资单位具有共同控制:a、任何一个合营方均不能单独控制合营企业的生产经营活动。b、涉及合营企业基本经营活动的决策需要各合营方一致同意。c、各合营方可能通过合同或协议的形式任命其中的一个合营方对合营企业的日常活动进行管理,但其必须在各合营方已经一致同意的财务和经营政策范围内行使管理权。当被投资单位处于法定重组或破产中,或者在向投资方转移资金的能力受到严格的长期限制情况下经营时,通常投资方对被投资单位可能无法实施共同控制。但如果能够证明存在共同控制,合营各方仍应当按照长期股权投资准则的规定采用权益法核算。

② 存在以下一种或几种情况时,确定对被投资单位具有重大影响:a、在被投资单位的董事会或类似权力机构中派有代表。b、参与被投资单位的政策制定过程,包括股利分配政策等的制定。c、与被投资单位之间发生重要交易。d、向被投资单位派出管理人员。E.向被投资单位提供关键技术资料。

(4)长期股权投资减值测试方法及减值准备计提方法:

本公司在资产负债表日对长期股权投资进行逐项检查,根据被投资单位经营政策、法律环境、市场需求、行业及盈利能力等的各种变化判断长期股权投资是否存在减值迹象。当长期股权投资可收回金额低于账面价值时,将可收回金额低于长期股权投资账面价值的差额作为长期股权投资减值准备予以计提。资产减值损失一经确认,在以后会计期间不再转回。

13、固定资产

(1)固定资产确认条件

固定资产是指为生产商品、提供劳务、出租或经营管理而持有的使用年限超过一年的单

位价值较高的有形资产。固定资产在同时满足下列条件时,按取得时的实际成本予以确认:

① 与该固定资产有关的经济利益很可能流入企业;

② 该固定资产的成本能够可靠地计量。

与固定资产有关的后续支出,符合上述确认条件的,计入固定资产成本;不符合上述确

认条件的,发生时计入当期损益。

(2)各类固定资产的折旧方法

本公司固定资产折旧采用年限平均法。

各类固定资产的折旧年限、残值率和年折旧率如下:

固定资产类别折旧年限(年)年折旧率(%)预计残值率(%)房屋及建筑物20 4.5-4.75 5、10

机器设备10 9-9.5 5、10

运输设备 5 18-19 5、10

办公设备及其他 5 18-19 5、10

(3)固定资产的减值测试方法、减值准备计提方法

本公司在资产负债表日对各项固定资产进行判断,当存在减值迹象,估计可收回金额低

于其账面价值时,账面价值减记至可收回金额,减记的金额确认为资产减值损失,计入当期

损益,同时计提相应的资产减值准备。资产减值损失一经确认,在以后会计期间不再转回。当存在下列迹象的,表明固定资产资产可能发生了减值:

① 资产的市价当期大幅度下跌,其跌幅明显高于因时间的推移或者正常使用而预计的

下跌;

② 企业经营所处的经济、技术或法律等环境以及资产所处的市场在当期或将在近期发

生重大变化,从而对企业产生不利影响;

③ 市场利率或者其他市场投资回报率在当期已经提高,从而影响企业用来计算资产预

计未来现金流量现值的折现率,导致资产可收回金额大幅度降低;

④ 有证据表明资产已经陈旧过时或其实体已经损坏;

⑤ 资产已经或者将被闲置、终止使用或者计划提前处置;

⑥ 企业内部报告的证据表明资产的经济绩效已经低于或者将低于预期,如:资产所创

造的净现金流量或者实现的营业利润(或者损失)远远低于预计金额等;

⑦ 其他表明资产可能已经发生减值的迹象。

(4)融资租入固定资产的认定依据、计价方法

本公司在租入的固定资产实质上转移了与资产有关的全部风险和报酬时确认该项固定

资产的租赁为融资租赁。融资租赁取得的固定资产的成本,按租赁开始日租赁资产公允价值

代表名单序号姓名单位和职务

代表名单 序 号 姓 名 单 位 和 职 务 中方代表 1 曲桂林国家林业局国际合作司司长、对外合作项目中心主任 2 苏明国家林业局对外合作项目中心副主任 3 张松丹国家林业局森林资源管理司副司长 4 张艳红国家林业局发展规划与资金管理司副司长 5 张忠田国家林业局国际合作司多边处副处长 6 胡元辉国家林业局对外合作项目中心处长 7 李青国家林业局科技发展中心森林认证处处长 8 肖军国家林业局国际合作司多边处 9 杨瑷珉国家林业局对外合作项目中心项目官员 10 丁蕾国家林业局对外合作项目中心项目官员 11 张彦华中国人民共和国商务部对外贸易司处长 12 周文权中国合格评定国家认可中心工程师 13 杨晓涛中国合格评定国家认可中心工程师 14 周彩贤北京市园林绿化国际合作项目管理办公室副主任、高级工程师 15 孙莹北京市园林绿化国际合作项目管理办公室科长、工程师 16 侯洪湖北省林业局处长 17 李智勇中国林业科学研究院科技信息研究所所长、研究员 18 陈勇中国林业科学研究院科技信息研究所副研究员 19 何友均中国林业科学研究院科技信息研究所副研究员 20 宿海颖中国林业科学研究院科技信息研究所助理研究员 21 刘小丽中国林业科学研究院科技信息研究所 22 夏恩龙中国林业科学研究院科技信息研究所 23 王爱娟中国林业科学研究院科技信息研究所 24 于宁楼国家林业局林产工业规划设计院所长 25 孙司衡国家林业局林产工业规划设计院教授级高工 26 韩杏容国家林业局林产工业规划设计院室主任 27 李 婷国家林业局林产工业规划设计院项目经理 28 张 媛国家林业局林产工业规划设计院助工

腾讯财务报告分析

腾讯控股有限公司TENCENT HOLDINGS LIMITED 投资分析报告 南京审计学院温泉小组 2013年10月20日

目录 一、公司摘要....................................................... 二、外部环境分析(PEST) ............................................. (一)政治环境(political) (4) (二)经济环境(Economical) .................................... (三)社会环境(social) ........................................ (四)技术环境(Technological) ................................. 三、内部资源分析................................................... (一)核心竞争力.............................................. (二)品牌价值................................................ (三)财务资源................................................ (四)人力资源................................................ (五)企业文化......................................................................... .. (9) 四、行业环境分析(SWOT分析)...................................... (一)优势与劣势分析(SW)................................... (二)机会与威胁分析(OT) ...................................... 五、财务分析....................................................... (一)腾讯的偿债能力分析...................................... (二)腾讯的营运能力分析...................................... (三)腾讯的盈利能力分析...................................... 六、风险分析....................................................... (一)贝塔系数概述(β)...................................... (二)贝塔系数的计算.......................................... 七、腾讯控股有限公司的企业价值评 估................................................................... (一)企业价值评估概述........................................ (二)企业价值评估方法........................................ (三)腾讯公司的企业价值评估.................................. 八、资本结构....................................................... (一)资本结构概述............................................ (二)固定资产与流动资产的比例关系 ............................ (三)资产负债率.............................................. (四)股东权益结构............................................ (五)调整资本结构的举措...................................... 九、综合结论....................................................... 一、公司摘要 腾讯公司成立于1998年11月,是目前中国最大的互联网综合服务提供

2020年半年度财务会计报告

半年度财务会计报告 半年度财务会计报告[1] 你是否仍然在工作上范同样的错误呢?你是否还在为无论付出多大的努力但是工作效率和质量提高效果并不明显而发愁呢?你是否想花最少的成本获得最大的成功呢?那么一个号的工作总结是一份必须做好的工作。 上半年,我在材料会计这个岗位上,在各级领导的关心帮助下,在思想方面,能时时按照优秀员工的标准严格要求自己,认真履行职责,以实际行动饱满的热情进行工作; 在具体工作方面,积极做到了“帐物相符,帐帐相符,帐证相符”并在材料结算方面做到了“日清月结”,本着“轻清”的原则,努力做到了以库存为“主”,以购买材料为“辅”,积极为单位节约每一笔材料款。 下半年,7月份我调到了计划经营部,主管出租房的检查及房 费、水电费收缴工作。 计划经营部是个新成立的部门,由35 个出租房合同,有31 处必须常检查的出租房。 出租房的安全,包括电线拉的合不合规矩、有没有超负荷的电器、有没有私拉电线插座、供配电设施合格不合格、有没有安全出入口、装修材料防火不防火、消防设施合格不合格等等若干项。 我们根据35 个出租房合同,细致地建立了台帐,编制了合同号,力争做到“需要合同时,能信手拈来”,并根据财务部门提供的有关数

据,像“择菜”一样,“捡”出了我们需要的数据,建立了租金明细帐,水电费明细帐。 每天查合同,给租户打电话,按租户交款时间,往前推算,往后推算,一通的忙活,一些问题总算彻底的弄清楚了。 在各位领导的关心支持及我们部门全体员工的共同努力下,到 现在我们共收回了租金约221.91 万元,水电费等88147.75 元。 以上是我的工作小结,如有不妥,敬请各级领导批评指正。 半年度财务会计报告[2] 回顾上半年来的财务会计工作,本人在市政府和办公室的正确领导下,在各兄弟处室和同志们的大力支持和积极配合下,我与本科室人员团结奋进,开拓创新,为政府的后勤(财务)工作提供了优质的服务,较好地完成了各项财务会计工作任务。 现将本人上半年来的财务会计工作情况简要总结如下: 一、爱岗敬业、坚持原则,树立良好的职业道德在财务会计工作中,自己按照发展要有新思路,改革要有新突破,开放要有新局面,各项财务会计工作要有新举措的要求,在财务会计工作中要能够坚持原则、秉公办事、顾全大局,以新为依据,遵纪守法,遵守财经纪律。 认真履行会计岗位职责,一丝不苟,忠于职守,尽职尽责的工作,工作上踏实肯干,服从组织安排,努力钻研业务,提高业务技能,尽管平时财务会计工作繁忙,不管怎样都能保质、保量按时完成岗位任务,主动利用会计的优势和特长,给领导当好参谋,合理合法处理好一切财会业务,对办公室所有需要报销的单据进行认真审核,为领导审批把好第一关,对不合理的票据一律不予报销,发现问题及时向领导

gupiao 文档

称成交 洋河股份195 海普瑞122.39 科伦药业110.5 东方园林109.6 张裕A106 杰瑞股份101.48 棕榈园林99.4 汉王科技88.79 壹桥苗业81.8 七星电子77.26 理工监测76.32 大华股份76.15 誉衡药业75.43 焦点科技74.11 信立泰72.82 海康威视69.8 广联达68.8 亚厦股份68 天齐锂业67.3 罗莱家纺66.5 东山精密62.01 华邦制药58.47 上海莱士58.4 云南锗业58.37 赣锋锂业57.85 中国船舶57.79 多氟多57.1 雏鹰农牧57 *ST高陶56.15 古井贡酒56.06 永太科技55.56 格林美55.5 辉煌科技55.01 南洋科技54 合众思壮53.78 欧菲光53.72 科大讯飞53.51 海宁皮城53.35 长春高新53.28 重庆百货52.26 中工国际50.3 贵州百灵49.81 四创电子49.32

川大智胜49 片仔癀48.87 中材科技48.68 森源电气48.56 英威腾48.4 科远股份48.34 科华恒盛48.32 三安光电47.39 三维工程47.2 恒邦股份45.65 众生药业45.5 九九久45.27 太极股份44.82 众业达44.81 爱施德44.73 中原内配44.5 北斗星通44.24 力生制药44.15 海陆重工43.8 黑牛食品43.79 丽珠集团43.65 日海通讯43.35 省广股份42.95 榕基软件42.93 广晟有色42.84 联发股份42.8 天虹商场42.59 新北洋42.54 海峡股份42.23 富安娜41.38 鱼跃医疗41.15 路翔股份41.08 马应龙41.03 梦洁家纺40.94 海格通信40.93 鲁丰股份40.6 石基信息40 奥普光电39.89 启明星辰39.75 时代新材39.55 新纶科技39.5 歌尔声学39.48 四维图新39.44 汉森制药39.3

把一本书读一百遍的人,很了不起!

老子是一位数学大师:天下之物生于有,有生于无! 老子:一位伟大的数学大师 读了《德道经》,老子可是用“数”的大师啊——数学大师! 他始终居于零,用于一,运于二,演于三,取简而不用繁,很简洁、轻松地将宇宙天地万物,全都囊括于其“大唯物主义”哲学理论中。 老子《德道经》文中,直接用“无”高达89处之多,以无为“0”之意者,也占了较大比例。 人们称数学为“科学的无冕之王”。几千年以来,科学之王的数学,为人类屡建奇功。 数学在老子手里深得其义,运用娴熟。他运用一个“0”和一个“1”,将其道德哲学理论完全地数字科学化。凡能数字科学化才能称之为上乘的学问! 老子的哲学思想就能够数字化,他把握住关键的两个数字——“0”和“1”。 这在哲学界、在整个世界,也是无出其右的首创。 遗憾的是,中华子孙没有深得老子“0”和“1”二进制运算中的个中三昧,没体悟到,数学界未能早于西方破解这种二进制的算术。 这与唐代以后我们逐步地丢失背离了老子《德道经》的哲学思想密切相关。 这种背离,使我们民族缺少了真正的大智慧者精神的滋养和启迪,这是整个民族的痛楚。 我们自己未能承袭老子的大智慧,但在1679年,与牛顿共享创立微积分盛誉的德国数学家莱布尼茨撰写了《二进制算术》,成为二进位制的发明人。 老子的理念,“0”和“1”早就阐述得非常清楚,启迪了西方科学家,我们的数学家就是没有发现它。 莱布尼茨还特地制作了一个纪念章,献给对二进制感兴趣的奥古斯特公爵,上面用拉丁文写道:“从虚无创造万有,用一足够了!” 这与老子《德道经》的“道生一”、“天下之物生于有,有生于无”何其神似啊! 从这一句话中可以看出,莱布尼茨在数学界已经深得数析法的真髓——道德的真髓,道德真髓在数学上的表现,被他所掌握了,真是令人赞佩不已。 我们国家的科学家、史学家,直到近几十年还瞧不起这个“0”,瞧不起这个“1”。只有极少数的学者,勉勉强强地点头承认老子的哲学是“朴素”的唯物主义。 这个“朴素”中的数析法,却被西方科学界善加利用,推动了整个西方科学迅猛地发展,将我们远远地抛在他们身后。 因为我们自己长期否定本民族优秀的传统文化,不肯、不能、不愿意主动地从中吸取精神食粮,因而也不能接续精神文化的断代期,也发现不了祖先存留给我们丰富而宝贵的财富。

(完整版)新版初中文言文助读

新版初中文言文助读上编 一、学习 1.邴原泣学 2.王冕僧寺夜读 3.匡衡凿壁借光 4.葛洪卖薪买纸 5.任末削荆为笔 6.欧阳修发奋苦学 7.贾逵旁听 8.“囊萤”与“映雪” 9.王欢安贫乐道 10.牛弘笃学 11.高凤专心致志 12.程门立雪 13.宋濂苦学 14.司马光好学 15.“圣小儿”祖莹 16.范仲淹有志于天下 17.张溥与《七录斋》 18.文徵明习字 19.顾炎武手不释卷 20.桓荣苦读得功名 21.董遇论“三余”勤读 22.纪昌学射 23.刘羽冲死读书 二、品性 24.陆元方卖宅 25.唐临不扬仆过 26.刘宽不计较 27.高念东为人 28.蔡磷坚还亡友财 29.卜式为国分忧 30.沈、刘处世不同 31.刘宰相向县尉谢罪 32.顾荣施炙 33.王安石余饼自食 34.郑玄成人之美 35.徐有功不以私害公 36.范仲淹还金授方 37.卓茂让马 38.范元琰不泄盗名 39.王恭身无长物 40.朱晖心诺 41.洪亮吉大器量 42.子罕勿受玉 43.李虞有清德 44.李勉埋金 45.何岳两次还金 46.孙泰克己为人 47.甄彬还金 48.韩琦大度 49.鲁宗道正直 50.钱大昕观弈 51.程氏爱鸟 52.钟弱翁好为人师53.萧颖士傲物自侮 54.势利鬼吴生 三、抗敌 55.苟灌冒险救父 56.杨氏力守项城 57.张二杀倭寇 58.李成梁夫人毙二寇 59.严颜临死不低头 60.张飞横矛当阳桥 61.辽阳妇吓退东山虏 62.马援誓死沙场 63.钱金玉以身殉国 64.王义士夫妇见义勇为 65.王长年智斗倭寇 66.赵广誓死不屈 67.老妇智斗辽敌 68.苏武牧羊北海上 69.岳飞抗金 四、教育 70.孟母三迁 71.曾子杀猪 72.陈谏议教子 73.银工家出宰相 74.狄青不去面文 75.王著教宋太宗习字 76.张飞身教马超 77.范仲淹巧劝滕子京 78.墨子善教 79.孔子因材施教 80.张伍罢猎 81.断织教子 82.陶母责子 83.车夫妻子的规劝 84.于令仪诲人 85.子路受教 86.仲永的不幸 87.芒山盗临刑 88.艾子杖责孙儿 89.愚蠢的父子 五、情义 90.陆绩怀橘 91.缇萦救父 92.李勣煮粥侍姊 93.宋弘不弃糟糠妻 94.苟巨伯探病友 95.黄仙裳助人 96.季札赠剑 97.包惊几为人嫁女 98.卢文弨灵前焚帖 99.漂母饭韩信 100.孙楚向灵床作驴鸣101.刘君良兄弟情深102.苏琼晓谕普明兄弟103.缪彤自责感亲人

木材综合利用项目可行性研究报告

木材综合利用项目可行性研究报告

第 1 章总论 1.1 项目概况 项目名称:大连科冕木业股份有限公司(泰州)木材综合利用项目 建设单位:大连科冕木业股份有限公司 法定代表人:魏平(董事长) 建设性质:新建项目 建设地点:江苏省泰州市高港区永安洲工业园 建设规模:新建年产 10 万立方米中密度纤维板和年产 6 万立方米单板层积材(LVL)生产线以及附属配套工程。中密度纤维板生产线采用国内先进、成熟的生产工艺和设备;单板层积材生产线拟引进国际先进技术和关键设备,择优选购国内配套设备。 项目投入总资金及效益:大连科冕木业股份有限公司(泰州)木材综合利用项目总投资估算为38084.88 万元(含外汇 1100 万欧元),其中建设投资 30748.32 万元(含外汇 1100万欧元),建设期利息 236.57 万元,流动资金 7100 万元。 项目生产经营期内正常年产品销售收入 49200.00 万元,销售税金及附加2313.05 万元,销售利润 8876.37 万元。总投资收益率18.02%,资本金净利润率19.29%。所得税前财务内部收益率为22.36%,财务净现值(ic=11%)21637.32 万元,投资回收期 5.23 年(含建设期),项目的投资收益高于行业基准收益率和社会平均收益水平。 1.2 建设内容 建设内容包括厂区工程、原料收购与管理工程、中密度纤维板工

程、单板层积材工程、热能中心、中心配电所、供水工程、污水处理站等。 1.3 建设单位简介 大连科冕木业股份有限公司(以下简称“公司”)创建于 2003 年8 月,是一家拥有雄厚资金实力、专业从事地板生产、加工、销售为一体的现代化企业,2010年 2 月 9 日公司在深圳交易所挂牌上市(股票代码:002354),也是目前唯一一家专营地板生产的 A 股上市企业。公司主营业务为木地板系列,其中主导产品为三层实木复合地板、多层平面地板、实木地板和仿古(旧)地板等,产品涵盖100 多个类别,远销美国、加拿大以及欧洲等多个国家和地区,公司产品分别获得“大连市名牌产品”、“辽宁省名牌产品”;公司通过了 ISO 9001:2008 质量管理体系认证、ISO 14001:2004 环境管理质量认证、欧盟木地板 CE 认证、美国加州 CARB 环保产品认证以及 FSC 森林资源认证。 公司采用欧洲最新先进设备,拥有领先的研发中心、检测室,使木业产品的研究和开发始终引领业内潮流,博采地板行业前沿科技,并在此基础上改进创新,不断完善。公司基于自身发展,做出了拓展产业链、发展木材综合利用项目的战略决策。分别设立了科冕木业(昆山)有限公司(以下简称“昆山科冕”)和穆棱科冕木业有限公司(以下简称“穆棱科冕”)两家控股子公司及全资子公司泰州科冕木业有限公司(以下简称“泰州科冕”)。 昆山科冕坐落于江苏省昆山市美丽的淀山湖畔,工厂所处华东地区,是我国木材交易最发达的地区,周边配套齐全,产品种类丰富。昆山工厂的定位产品主要针对国内市场的木地板品种生产,用以推广

半年度总结报告怎么写

半年度总结报告怎么写 半年度总结报告怎么写?下面是小编给大家整理收集的关键词,仅供参考。 半年度总结报告1 时光流逝,不知不觉间,12年已经过去一半,在公司各部门领导和负责人的配合下,财务科认真完成所有财务核算及收支工作,对公司各部门财务指标进行考核,分析及监督,对各种报表的上报,帐务的处理等都已时间过半任务过半。在编制预算、资金安排上做到量入为出,以下是我所总结的09年上半年财务工作总结,敬请各位领导提出宝贵意见。 一、以人为本抓管理,夯实基础促工作。 1、坚持学习,不断提高工作能力。 年初我们制定了科室学习计划,坚持正常的科室集体学习与个人自学相结合的方式,组织科室人员学习政治理论知识和财经专业知识,树立终身学习的理念,营造浓厚的学习氛围,努力建设“在学习中工作、在工作中学习”的学习型科室。不断吸收新知识,与时俱进,适应工作需要,提升整体工作能力。引导科室人

员团结一致、谦虚谨慎、真诚待人,踏实工作、加强品性修养,做一个高尚而有品位的人,树立良好形象。 2、明确分工,落实工作责任制。 根据省局党组提出的三化管理的要求,紧紧围绕如何又好又快地完成今年财务工作的目标任务,积极进娶扎实工作成效显著,为确保又好又快地完成年度工作目标责任制任务,财务科制定工作岗位责任,明确人员岗位的职责权限、工作分工和纪律要求,月月有工作计划,周周有科务会,强化了人员的责任感,加强了内部核算监督,同时促进了财务人员合作与团结,从制度上奠定了完成年度目标任务的基矗 二、围绕目标抓落实,扎实工作出成效。 1、上半年财务收支情况 全系统实现收入103万元,占年度预算26%,比上年增长-44%;其中:市局收入40.5万元,占年度预算21.3%,比上年增长-80.2%; 全系统实现支出593.2万元,占年度预算的60.5%,比上年同期增长38.2%;其中:市局支出220.9万元,占年度预算61.3%,比上年同期上升41.4%;县级局支出272.3万元,占年度预算43.2%,比上年同期上升29.6%; 2、规范财务管理,年初重新修订了财务管理制度以及对县级局的预算定额执行标准,认真编制了全系统的财务总预算和各

科冕木业公司分析

一、公司介绍 大连科冕木业股份有限公司前身为大连科冕木业有限公司,成立于2003年8月29日。2007年5月9日,根据中华人民共和国商务部“商资批[2007]854号”文整体变更设立为大连科冕木业股份有限公司。 公司主营业务为中高档实木复合地板的研发、设计、生产和销售,包括三层实木复合地板和多层实木复合地板两大类。公司经营模式主要以ODM贴牌生产为主,是中国向国际市场提供实木复合地板ODM制造服务的最主要供应商之一,在国际市场拥有较高声誉。 公司产品95%以上出口,根据海关统计数据(海关商品码44122990),公司2006年度实木复合地板出口量在全国出口量中约占4.75%,位居第一。公司被中国工业经济联合会评为“2007年中国工业行业排头兵企业”。 公司拥有昆山科冕和穆棱科冕两个控股子公司。 经营状况 2011年上半年,公司本着持续、稳定的经营方针,落实相关措施,以市场为导向,全力稳固出口市场,加大技术研发创新力度,公司整体经营业绩实现稳步增长。 面临着人民币升值、原材料价格上涨等诸多不利因素影响,在公司董事会正确领导下,在经营管理层及全体员工的的共同努力下,公司紧紧围绕年初制定的年度发展目标和战略规划,加强生产管理、不断优化产品结构,全面提升产品质量,抢抓市场机遇,持续推进内部控制、提升管理水平,有效的降低了各种不利因素对公司生产经营的影响。报告期内,公司着重加大市场开拓力度,重点开拓国际市场,同时兼顾国内市场,增加木材贸易业务,根据不同的产品销售情况加强控制原材料储备。 报告期内,销量较上年同期有所增长,但由于原材料上半年一直处于高位运行状态,导致公司营业成本大幅增长,毛利率受到了一定的影响。公司实现营业收入17603.58万元,较上年同期增长27.25%,营业利润1071.62万元,比上年同期增加775.51万元,归属于上市公司股东的净利润802.19万元,比上年同期增加471.40万元。

腾讯公司财务报表分析

腾讯公司财务报表分析 院系:经济学院 班级:财务管理3班 姓名:钟秦 学号:201402160344

目录 ●腾讯公司的基本情况 ●腾讯公司的盈利模式 ●腾讯公司的盈利现状 ●盈利下降的主要原因及对策建议

一、基本情况 1、发展历程 1)1998年腾讯公司成立 2)1999年2月腾讯QQ诞生 3)2001年6月,它成为中国首家盈利互联网企业 4)2004年6月,香港主板上市 5)2005年全面布局互联网业务 6)2007年5月成立公益慈善基金会 7)2007年市值超过1000亿 2、主要管理团队 马化腾,腾讯公司主要创办人之一,董事会主席、执行董事兼首席执行官,全面负责本集团的策略规划、定位和管理。 刘炽平,腾讯公司总裁。2005年加入腾讯,出任本公司首席战略投资官,负责公司战略、投资并购和投资者关系方面的工作;于2006年升任总裁,负责管理公司日常营运。 张志东,腾讯公司主要创办人之一,身兼执行董事和首席技术官,全面负责本集团专有技术的开发工作,包括基本即时通信平台和大型网上应用系统的开发。 1998年创立本集团前,张先生在深圳黎明网络有限公司任职,主要负责软件和网络应用系统的研究开发工作。张先生于1993年取得深圳大学理学士学位,主修计算机及应用,并于1996年取得华南理工大学计算机应用及系统架构硕士学位。 许晨晔,腾讯公司主要创办人之一,首席信息官,全面负责网站财产和社区、客户关系及公共关系的策略规划和发展工作。1998年创立本集团之前,许先生在深圳数据通信局任职,累积丰富软件系统设计、网络管理和市场推广及销售管理经验。许先生于1993年取得深圳大学理学士学位,主修计算机及应用,并于1996年取得南京大学计算机应用硕士学位。 陈一丹,腾讯公司主要创办人之一,首席行政官,全面负责集团行政、法律、人力资源和公益慈善基金事宜。陈先生亦负责集团的管理机制、知识产权、政府关系。1998年创立本集团之前,陈先生在深圳出入境检验检疫局工作数年。陈先生于1993年取得深圳大学理学士学位,主修应用化学,并于1996年取得南京大学经济法硕士学位。 3、业务体系 腾讯是目前中国最大的互联网综合服务提供商之一,也是中国服务用户最多的互联网企业之一。该公司目前提供互联网增值服务、移动及电信增值服务和网络广告服务。通过即时通信QQ、腾讯网(https://www.360docs.net/doc/7b16442655.html,)、腾讯游戏、QQ空间、无线门户、搜搜、拍拍、财付通等中国领先的网络平台,打造中国最大的网络社区,满足互联网用户沟通、资讯、娱乐和电子商务等方面的需求。截至2011年10月27日,QQ即时通信的活跃帐户数达到5.686亿,最高同时在线帐户数达到1.053亿。腾讯的发展深刻地影响和改变了数以亿计网民的沟通方式和生活习惯,并为中国互联网行业开创了更加广阔的应用前景。

XX公司半年度经济分析财务报告

×××有限公司 2005年上半年经济分析财务报告 2005年上半年,在董事会的正确领导、厂部的大力支持下,公司吸取了04年度所取得的成功经验,采取了一系列有力措施,积极参与新产品、新技术开发,加大增收节支控制力度,更重要的是公司上下同心协力、努力拼搏,实现了时间过半、任务过半、利润过半的目标,现将上半年经济分析财务报告如下: 一、各项经济指标完成情况: 1、产值:288.92万元,占年指标60.19%(480万元),比去年 同期增长114.24万元,在完成的产值中 厂内产值28.92万元,占产值10%,比去年同期增加15.17万元,下半年还有提升的可能。 厂外产值260万元,占产值90%,比去年同期增长99.07万元。 2、销售收入:251.13万元,占年指标54.01%(465万元),比 去年同期增长50.09万元。 3、完成利润:25.60万元,占年指标50.20%(51万元),比去 年同期增长8.22万元。 4、上半年工资总额使用数:29.66万元,占年指标45.63(65 万元)%。去年同期30.16万元,同比下降0.5万元。 5、业务费:5.51万元,占年指标提取数38.26%(14.4万元)。 去年同期8.14万元,同比下降2.63万元。

二、成本费用情况: 主要成本费用说明分析: 1、工资性费用45.39万元,同比增加7.00万元。主要原因是三 金有所提高。 2、修理费5.44万元,同比下降2.38万元。这些费用主要是汽 车维修费,因为对延期使用的面包车进行了较大的维修。 3、业务招待费5.51万元,同比下降2.63万元。 4、低值易耗0.36万元,同比下降0.07万元。 5、变动成本220.72万元,同比增加16.30万元。主要原因是总 体产量提高,材料及工程费用相应加大,但产值增长率远远 大于成本增长率,是成本控制的一个突破。 6、总的来说,各项费用都得到了很好的控制,基本上都在预算 进度之内,使增收节支工作取得了较好的成效。 三、税赋情况:上半年应交税款为5.76万元,其中

腾讯公司财务报表分析

腾讯公司财务报表分析集团文件发布号:(9816-UATWW-MWUB-WUNN-INNUL-DQQTY-

腾讯公司财务报表分析 院系:管理学部 班级:财务管理3班 姓名:闫超 学号: 日期:2013年12月5日 目录 一、研究对象及选取理由 1、公司基本情况介绍 2、公司商业模式介绍 3、影响企业的重要风险因素 二、腾讯财务报表分析 (一)、盈利结构的分析 (二)、公司的综合指标 (三)、短期偿债能力分析 (四)、长期偿债能力分析 (五)、获利能力分析 (六)、营运能力分析 (七).获现能力 (八).发展能力分析 三、杜邦分析

四、财务对比分析 五、总结 一、研究对象及选取理由 (一)研究对象 本报告选取了腾讯控股有限公司(“简称腾讯”),股份代号:00700。 作为研究对象,我们除分析资产负债表,现金流量表以及损益表外还从短期,长期偿债能力,获利能力,营运能力,获现能力等方面分析了腾讯公司的发展情况。 (二)行业概况 2007年是中国互联网业振奋的一年。据中国互联网络信息中心的资料显示,中国互联网用户于2007年首次突破2亿,截至2007年底已达2.10亿,按年增长率为53%,2006年则为23%。尽管用户基数增加,互联网增长率实际上不跌反升,反映行业欣欣向荣的基本走势。广泛普及的宽频网络促进了各种宽频应用,不仅帮组人们保持联系,还可以网上娱乐和查阅所需资讯。 在社区方面,社交网络(一种让用户跟朋友网络分享个人资料、日志、相片及其他资讯的互联网服务)大为流行,补充了即时通信及电邮等传统通信服务。 在娱乐方面,据中国新闻出版总署的资料显示,网络游戏经历了又一年的强劲增长,中国的网络游戏人数较去年增加 23%至二零零七年的 4,000万。网络游戏已日渐成为中国年青人的主流娱乐,用户在网络音乐及网络视频的诉求仍大为提高。

2015经典小说推荐排行榜

2015经典小说推荐排行榜 1、追风筝的人 作者:卡勒德bull;胡赛尼 (Khaled Hosseini) 编辑推荐: 《追风筝的人》编辑推荐::这本小说太令人震撼,很长一段时日,让我所读的一切都相形失色。文学与生活中的所有重要主题,都交织在这部惊世之作里:爱、恐惧、愧疚、赎罪 2、百年孤独(根据马尔克斯指定版本翻译,未做任何增删) 作者:加西亚bull;马尔克斯 编辑推荐: 缔造文坛传奇与文学奇迹史上最无争议诺贝尔文学奖得主影响世界小说走向的文学巨匠加西亚马尔克斯巅峰杰作!代表魔幻现实主义文学主峰征服全球读者、作家、出版社、版权经纪人、书店、媒体的鸿篇巨制被誉为《堂吉诃德》之后最伟大的西班牙语作品被誉为20世纪最伟大的小说中国读者等待了近半个世纪的殿堂级经典《百年孤独》中文版全球首次授权!主要凭借《百年孤独》的巨大影响,加西亚马尔克斯赢得诺贝尔文学奖,奠定了世界文学大师的地位凭借《百年孤独》在全球引发的狂飙,加西亚马尔克斯赢得塞万提斯再世美誉 3、解忧杂货店 作者:东野圭吾 编辑推荐: 僻静的街道上有一家店,不仅销售杂货,还提供烦恼咨询。无论你挣扎犹豫,还是绝望痛苦,欢迎来信!《解忧杂货店》堪称东野圭吾在《白夜行》后最受欢迎的作品,不但荣获中央公论文艺奖,更登上纪伊国屋、诚品、博客来、金石堂等各大排行榜第1名。东野圭吾这次选择的,是生活中最平凡的片段:在事业和爱情间艰难抉择的运动员、离家打拼却屡遭挫折的音乐人、想要挣钱报答亲人的女招待 4、教父 作者:马里奥middot;普佐 (Mario Puzo) 编辑推荐: 过去32年,畅销6000万册的《教父》竟是阉割版!而《教父》到底删了什么,则成为32年来中国出版界的最大悬念!微博6小时疯狂竞猜,引爆500万读者好奇!32年来第一个,一字未删完整版《教父》瞬间爆红!轰动整个美国出版界的头号畅销书 5、活着 作者:余华 编辑推荐: 《活着(新版)》编辑推荐::余华的每一部长篇小说,都震撼着一批又一批的读者。他的长篇小说是中国当代文学中的经典之作。 6、一个人的朝圣 作者:蕾秋bull;乔伊斯 (Rachel Joyce) 编辑推荐: 这个小说是这两年从英国、德国、到美国到台湾地区的黑马畅销作品,入围了2012年的布克文学奖,作者是英国的知名编剧,她第一次尝试写小说,她的语言真好,让人只想大段引用,她真细腻,女作家的穿针走线、静水流深的细腻,扩大了我的感官触觉,她讲了一个好故事,她介绍我认识了一个朋友哈罗德,这个受伤的小孩,这个沉默的男人,这个妻子眼里的窝囊

半年度财务分析报告模板

20**年1-6月XX公司财务分析 报告摘要 20**年1-6月公司主营业务收入为xx万元,营业利润为xx万元,营业外收支净额为xx万元,实现净利润xxxx万元。 20**年1-6月公司的主营业务成本为xx万元,占主营业务收入的xx%,毛利率为47%,期间费用为xxx万元,营业利润率为xxx%。 20**年1-6月公司资产总额为xxx万元,负债总额为xxx万元,所有者权益为xxx万元,资产负债率为%,资产净利率为%,净资产收益率为%。 一、经营情况分析 20**年1-6月主要经营指标完成情况 项目(合并口径) 20**年1-6月完成 (万元) 上年同期 (万元) 同比增减 全年预算 (万元) 年度预算 完成率 主营业务收入xx xx xx xx41% 主营业务成本xx xx xx xx43% 期间费用xx xx xx xx39% 营业费用xx xx xx xx38% 管理费用xx xx xx xx44% 财务费用xx xx xx xx39% 利润总额xx xx xx xx37% 净利润xx xx xx xx37% 经营性现金流xx xx xx xx-67% 净现金流xx xx xx xx-116% 销售发货xx xx xx xx43% 销售回款xx xx xx xx43% 与去年同期比较,各项指标均有较大幅度的增长,但距离年度预算仍有差距, 相信在持续的投入下,下半年度将会有较为显着的增长。 主营业务收入中各品种比例 金额:万元

与去年同期相比,销售收入中各品种所占比例没有较大的变化,仍呈三足鼎立状态,品种XXXXXXXXXX的销售比重一直缓慢下降、XXXXXXXXXX品种的销售没有延续去年的增长出现小幅下跌、生产上对依存度较高的XXXXXXXXXX和XXXXXXXXXX的销售比

辽宁省家具厂名单

辽宁地区出口木制品、木制家具企业质量准入名单如下:大连华丰家具有限公司 大连科冕木业股份有限公司 大连艺腾木业有限公司 大连华夏木业有限公司 大连华德木业有限公司 大连托拉斯木业有限公司 大连佳洋木制品有限公司 大连鹏鸿地板有限公司 大连三林木业有限公司 大连千秋木业有限公司 大连嵩源木业有限公司 大连汇隆木业有限公司 大连久源木业有限公司 大连艾梦迪木业有限公司 中宏常晴家具(大连)有限公司 大连大壬木业有限公司 大连新京华木业有限公司 大连嘉恒木业有限公司 大连新达木业有限公司 大连友明木业有限公司 大连宏云木业有限公司 大连达森木业有限公司 大连嘉宏木业有限公司 大连昊森木业有限公司 大连林发木业有限公司 大连兴佳木业有限公司 大连隆安木业有限公司 大连龙盛木业有限公司 大连英诚工贸有限公司 大连利千木业有限公司 大连良子木制品有限公司 大连宏和工艺制品有限公司 大连明源木业有限公司 大连大荣木业有限公司 阿添木业(大连)有限公司 大连利百达木业有限公司 大连汇森嘉瑞木业有限公司

大连鸿利达木业有限公司 大连千森木业有限公司 大连市甘井子区圆琨木制品厂大连金大木业有限公司 大连龙华木业有限公司 大连光明家具有限公司 大连日发家具有限公司 大连春滨木业有限公司 大连马路尼木业有限公司 大连三和家具有限公司 大连博美特家具有限公司 野田家具(大连)有限公司 增本(大连)木业有限公司 大连金凌床具有限公司 丰森(大连)木业有限公司 大连富华家具有限公司 大连圆木制品有限公司 兴和木业(大连)有限公司 大连源丰木业有限公司 大连佳业木业有限公司 大连飞马文仪家具有限公司 大连美森木业有限公司 大连明华家具有限公司 大连科林木业有限公司 常顺家具(大连)有限公司 大连东仕源木业有限公司 大连碧隆木制品有限公司 大连玛拉蒂尔木制品有限公司大连梦乡家具有限公司 大连卓艺厨卫家具制造有限公司大连谊惠家具有限公司 大连三星家具有限公司 大连虹艺木业有限公司 大连中岛木业有限公司 大连松亿木业有限公司 大连新珂木业有限公司 创造空间(大连)家具有限公司大连金石滩大海木业有限公司

科大讯飞财务分析报告

Shanxi University of Finance and Economics 财务报告分析 学院: 班级: 学号: 姓名: 2016年 12月 20日

2015年度科大讯飞股份有限公司财务报表分析一、科大讯飞股份有限公司概况 科大讯飞股份有限公司(IFLYTEK CO.,LTD.),前身为安徽中科大讯飞信息科技有限公司,成立于1999年12月30日,2014年4月18日变更为科大讯飞股份有限公司,专业从事智能语音及语言技术研究、软件及芯片产品开发、语音信息服务及电子政务系统集成。 科大讯飞在语音技术领域是基础研究时间最长、资产规模最大、历届评测成绩最好、专业人才最多及市场占有率最高的公司,其智能语音核心技术代表了世界的最高水平。并在中文语音合成、语音识别、口语评测等多项技术上拥有国际领先的成果。其语音技术实现了人机语音交互,使人与机器之间沟通变得像人与人沟通一样简单。语音技术主要包括语音合成和语音识别两项关键技术。让机器说话,用的是语音合成技术;让机器听懂人说话,用的是语音识别技术。此外,语音技术还包括语音编码、音色转换、口语评测、语音消噪和增强等技术,有着广阔应用空间。 基于拥有自主知识产权的世界领先智能语音技术,科大讯飞已推出从大型电信级应用到小型嵌入式应用,从电信、金融等行业到企业和家庭用户,从PC到手机到MP3/MP4/PMP和玩具,能够满足不同应用环境的多种产品。科大讯飞占有中文语音技术市场70%以上市场份额,语音合成产品市场份额达到70%以上,在电信、金融、电力、社保等主流行业的份额更达80%以上,开发伙伴超过10000家,以讯飞为核心的中文语音产业链已初具规模。 二、资产负债比较分析 项目2013年百分 比2014年百分 比 增减百分 比 2015年百分 比 增减百分 比 流动资产: 货币资金1754690094. 48 40.55 % 1067008763 .68 20.64 % -39.19% 2644743656 .07 31.52 % 147.87% 结算备付金拆出资金 以公允价值计量且其变动计入当期损益的金融资产 衍生金融资产 应收票据55055478.95 1.27% 13468357.6 8 0.26% -75.54% 17797798.4 8 0.21% 32.15% 应收账款674961932.7 8 15.60 % 1192225160 .12 23.06 % 76.64% 1429562774 .73 17.04 % 19.91% 预付款项5158444.71 0.12% 10830213.4 0 0.21% 109.95% 16893190.8 3 0.20% 55.98% 应收保费

勤学类文言文阅读

勤学类文言文阅读 一、范仲淹有志于天下 范仲淹二岁而孤,家贫无依。少有大志,每以天下为己任,发愤苦读,或夜昏怠,辄以水沃面;食不给,啖粥而读。既仕,每慷慨论天下事,奋不顾身。乃至被谗受贬,由参知政事谪守邓州。仲淹刻苦自励,食不重肉,妻子衣食自足而已。常自诵曰:“士当先天下之忧而忧,后天下之乐而乐也。” 【注释】①昏怠:昏沉困倦. ②给(jǐ)足,丰足.③啖(dàn)吃. ④谗:说别人的坏话 【阅读训练】 1.下面的句子译成现代汉语。 ①或夜昏怠,辄以水沃面: ②妻子衣食仅自足而已: 2.“先天下之忧而忧,后天下之乐而乐”是范仲淹所作《》中的名句,与该文一样,此句在本文中起了的作用。 2.文中“独下帷绝编”意思是只有司马光独自苦读。我们学过一个类似的成语也是形容读书勤奋,这个成语是: 三、王冕僧寺夜读 王冕者,诸暨人。七八岁时,父命牧牛陇上,窃入学舍,听诸生诵书;听已,辄默记。暮归,忘其牛,或牵牛来责蹊田。父怒挞之。已而复如初。母曰:“儿痴如此,曷不听其所为?”冕因去,依僧寺以居。夜潜⑿出,坐佛膝上,执策映长明灯读之,琅琅达旦。佛像多土偶,狞恶可怖;冕小儿,恬若不见。 安阳韩性闻而异之,录为弟子,学遂为通儒.性卒,门人事冕如事性。时冕父已卒,即迎母入越城就养.久之,母思还故里,冕买白牛架母车,自被古冠服随车后。乡里儿竟遮道讪笑,冕亦笑。 注释:(1)诸暨:县名,今属浙江省(2)牧:放牧牲畜(3)诸:许多4)忘:丢失(7)蹊田:践踏田地,指踩坏了庄稼(8)挞:用鞭子、棍子等打人(9)如此:这样(11)曷:通“何”,为什么听:听任(12)去:离开(13)潜:暗暗地、悄悄地走(14)执策:策通“册”,拿着书(15)长明灯:佛像前昼夜不熄的灯16)达旦:到早晨,到天亮(17)狞恶可怖:狰狞凶恶,令人害怕(19)安阳:古地名,今河南境内(20) 韩性:绍兴人,大学者(21)通儒:指博学多闻、通晓古今的儒者(22)陇:同“垄”。(23)己而:不久。(24)琅琅:形容响亮的读书声。(25)遂:最终。 【阅读训练】 1、结合文意,解释下列句中加点的词。 ①窃.入学舍②辄.默记 ③儿痴.如此④恬.若不见

年产 10 万立方米中密度纤维板和年产 6 万立方米单板层积材生产线项目可行性研究报告

年产 10 万立方米中密度纤维板和年产 6 万立方米单板层积材生产线项目 可行性研究报告

第 1 章总论 1.1 项目概况 项目名称:大连科冕木业股份有限公司(泰州)木材综合利用项目 建设单位:大连科冕木业股份有限公司 法定代表人:魏平(董事长) 建设性质:新建项目 建设地点:江苏省泰州市高港区永安洲工业园 建设规模:新建年产 10 万立方米中密度纤维板和年产 6 万立方米单板层积材(LVL)生产线以及附属配套工程。中密度纤维板生产线采用国内先进、成熟的生产工艺和设备;单板层积材生产线拟引进国际先进技术和关键设备,择优选购国内配套设备。 项目投入总资金及效益:大连科冕木业股份有限公司(泰州)木材综合利用项目总投资估算为38084.88 万元(含外汇 1100 万欧元),其中建设投资 30748.32 万元(含外汇 1100万欧元),建设期利息 236.57 万元,流动资金 7100 万元。 项目生产经营期内正常年产品销售收入 49200.00 万元,销售税金及附加2313.05 万元,销售利润 8876.37 万元。总投资收益率18.02%,资本金净利润率19.29%。所得税前财务内部收益率为22.36%,财务净现值(ic=11%)21637.32 万元,投资回收期 5.23 年

(含建设期),项目的投资收益高于行业基准收益率和社会平均收益水平。 1.2 建设内容 建设内容包括厂区工程、原料收购与管理工程、中密度纤维板工程、单板层积材工程、热能中心、中心配电所、供水工程、污水处理站等。 1.3 建设单位简介 大连科冕木业股份有限公司(以下简称“公司”)创建于 2003 年8 月,是一家拥有雄厚资金实力、专业从事地板生产、加工、销售为一体的现代化企业,2010年 2 月 9 日公司在深圳交易所挂牌上市(股票代码:002354),也是目前唯一一家专营地板生产的 A 股上市企业。公司主营业务为木地板系列,其中主导产品为三层实木复合地板、多层平面地板、实木地板和仿古(旧)地板等,产品涵盖100 多个类别,远销美国、加拿大以及欧洲等多个国家和地区,公司产品分别获得“大连市名牌产品”、“辽宁省名牌产品”;公司通过了 ISO 9001:2008 质量管理体系认证、ISO 14001:2004 环境管理质量认证、欧盟木地板 CE 认证、美国加州 CARB 环保产品认证以及 FSC 森林资源认证。 公司采用欧洲最新先进设备,拥有领先的研发中心、检测室,使木业产品的研究和开发始终引领业内潮流,博采地板行业前沿科技,并在此基础上改进创新,不断完善。公司基于自身发展,做出了拓展产业链、发展木材综合利用项目的战略决策。分别设立了科冕木业(昆山)有限公司(以下简称“昆山科冕”)和穆棱科冕木业有限公司(以下简称“穆棱科冕”)两家控股子公司及全资子公司泰州科冕木业有