用黄金分割法求极小点程序

用黄金分割法求极小点程序

用黄金分割法求目标函数82430163)(234+-+-=x x x x x f 在[0,3]中的极小点,迭代精度取0.001。

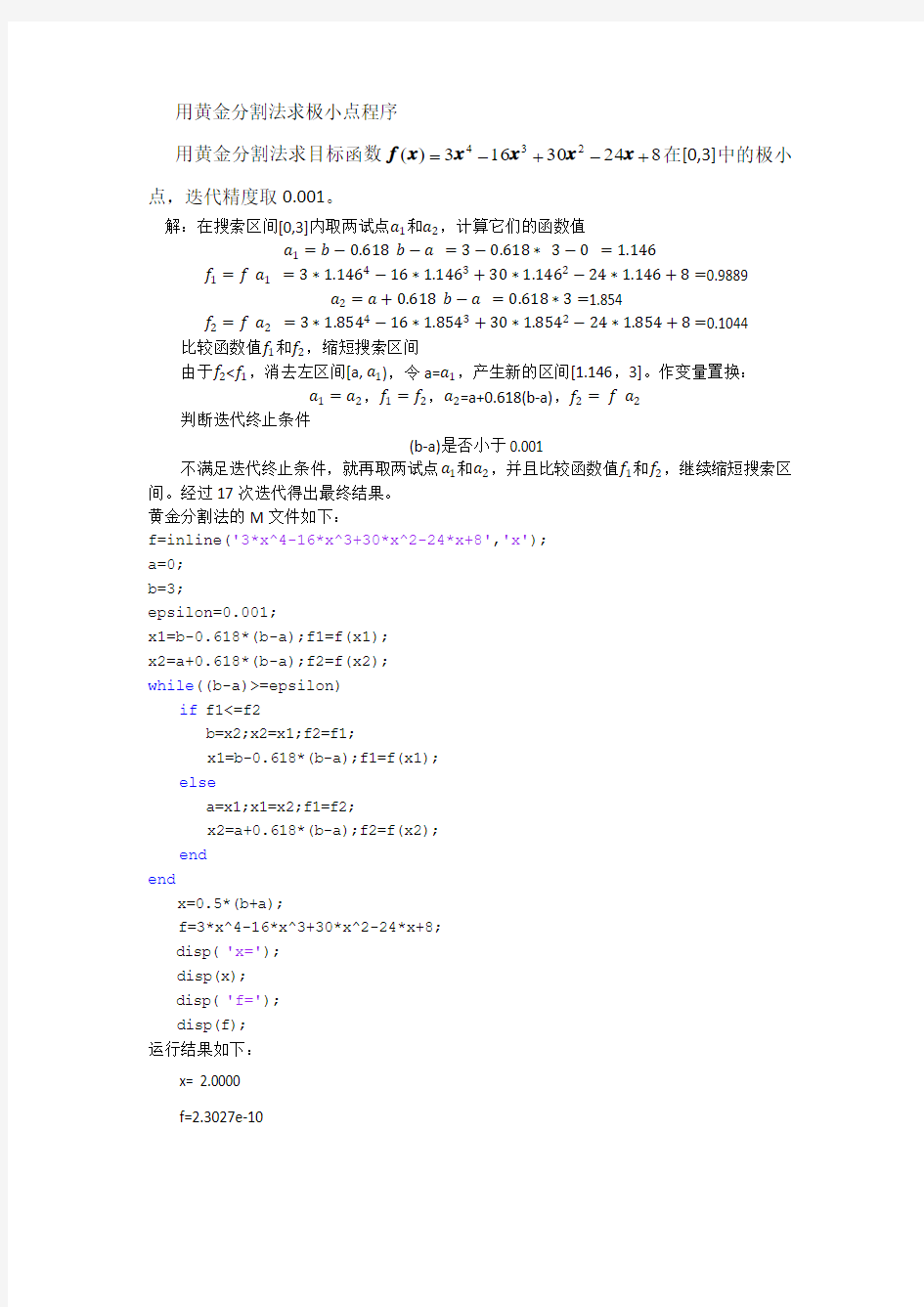

解:在搜索区间[0,3]内取两试点a 1和a 2,计算它们的函数值

a 1=

b ?0.618 b ?a =3?0.618? 3?0 =1.146 f 1=f a 1 =3?1.1464?16?1.1463+30?1.1462?24?1.146+8=0.9889

a 2=a +0.618

b ?a =0.618?3=1.854

f 2=f a 2 =3?1.8544?16?1.8543+30?1.8542?24?1.854+8=0.1044 比较函数值f 1和f 2,缩短搜索区间

由于f 2 a 1=a 2,f 1=f 2,a 2=a+0.618(b-a),f 2= f a 2 判断迭代终止条件 (b-a)是否小于0.001 不满足迭代终止条件,就再取两试点a 1和a 2,并且比较函数值f 1和f 2,继续缩短搜索区间。经过17次迭代得出最终结果。 黄金分割法的M 文件如下: f=inline('3*x^4-16*x^3+30*x^2-24*x+8','x'); a=0; b=3; epsilon=0.001; x1=b-0.618*(b-a);f1=f(x1); x2=a+0.618*(b-a);f2=f(x2); while ((b-a)>=epsilon) if f1<=f2 b=x2;x2=x1;f2=f1; x1=b-0.618*(b-a);f1=f(x1); else a=x1;x1=x2;f1=f2; x2=a+0.618*(b-a);f2=f(x2); end end x=0.5*(b+a); f=3*x^4-16*x^3+30*x^2-24*x+8; disp('x='); disp(x); disp('f='); disp(f); 运行结果如下: x= 2.0000 f=2.3027e-10 黄金分割构图法 让我们从最基本的介绍开始这个话题——“黄金分割”是一种由古希腊人发明的几何学公式,遵循这一规则的构图形式被认为是“和谐”的,在欣赏一件形象作品时这一规则的意义在于提供了一条被合理分割的几何线段,对许多画家/艺术家来说“黄金分割”是他们在现时的创作中必须深入领会的一种指导方针,摄影师也不例外。 原理1 如图A:“黄金分割”公式可以从一个正方形来推导,将正方形底边分成二等分,取中点X,以X为圆心,线段XY为半径作圆,其与底边直线的交点为Z点,这样将正方形延伸为一个比率为5︰8的矩形,(Y’点即为“黄金分割点”), A︰C = B ︰A = 5︰8。幸运的是,35MM胶片幅面的比率正好非常接近这种5︰8的比率(24︰36 = 5︰7.5) 图A 原理2 如图B:通过上述推导我们得到了一个被认为很完美的矩形,连接该矩形左上角和右下角作对角线,然后从右上角向Y’点(黄金分割点,见图A)作一线段交于对角线,这样就把矩形分成了三个不同的部分。现在,在理论上已经完成了黄金分割,下一步就可以将你所要拍摄的景物大致按照这三个区域去安排,也可以将示意图翻转180度或旋转90度来进行对照。 图B 图B-1 三分法则 “三分法则”实际上仅仅是“黄金分割”的简化版,其基本目的就是避免对称式构图,对称式构图通常把被摄物置于画面中央,这往往令人生厌。在图C1和C2中,可以看到与“黄金分割”相关的有四个点,用“十”字线标示。用“三分法则”来避免对 称在使用中有两种基本方法,第一种:我们可以把画面划分成分别占1/3和2/3面积的两个区域。 图C1 图C1-1 天然画框 有时在我们看到的场景中有一个引人注目的被摄主体,但往往由于主体周围杂乱的环境分散了观众的注意力而削弱了主体的吸引力,使照片最终的效果令人很失望。试试寻找一个能够排除杂乱环境干扰的天然画框使观众注意力集中于被摄主体,如图D利用主体周围的树枝形成一个天然画框从而使中间的山岩更为突出。 图D 流程图: C程序: #include <> #include <> double f(double x) {double y; y=*x**x*x+; return(y); } void main() {double a,b,x1,x2,w,s,min,x0; int i=1; double h; w=(sqrt(5)-1)/2; s=1e-5; printf("input a,h:\n"); scanf("%lf,%lf",&a,&h); do /*确定初始区域[a,b]*/ {b=a+i*h; i++; printf("i=%d,b=%lf\n",i,b); }while (f(a)>f(b)); x1=a+(1-w)*(b-a); x2=a+w*(b-a); printf("[%lf,%lf]\n",a,b); loop:if(f(x1) 一维搜索方法的MATLAB 实现 姓名: 班级:信息与计算科学 学号: 实验时间: 2014/6/21 一、实验目的: 通过上机利用Matlab 数学软件进行一维搜索,并学会对具体问题进行分析。并且熟悉Matlab 软件的实用方法,并且做到学习与使用并存,增加学习的实际动手性,不再让学习局限于书本和纸上,而是利用计算机学习来增加我们的学习兴趣。 二、实验背景: 黄金分割法 它是一种基于区间收缩的极小点搜索算法,当用进退法确定搜索区间后,我们只知道极小点包含于搜索区间内,但是具体哪个点,无法得知。 1、算法原理 黄金分割法的思想很直接,既然极小点包含于搜索区间内,那么可以不断 的缩小搜索区间,就可以使搜索区间的端点逼近到极小点。 2、算法步骤 用黄金分割法求无约束问题min (),f x x R ∈的基本步骤如下: (1)选定初始区间11[,]a b 及精度0ε>,计算试探点: 11110.382*()a b a λ=+- 11110.618*()a b a μ=+-。 (2)若k k b a ε-<,则停止计算。否则当()()k k f f λμ>时转步骤(3)。 当 ()()k k f f λμ≤转步骤(4)。 (3) 11111110.382*()k k k k k k k k k k a b b a b a λλμμ+++++++=??=?? =??=+-?转步骤(5) (4) 转步骤(5) (5)令1k k =+,转步骤(2)。 算法的MATLAB 实现 function xmin=golden(f,a,b,e) k=0; x1=a+0.382*(b-a); x2=a+0.618*(b-a); while b-a>e f1=subs(f,x1); f2=subs(f,x2); if f1>f2 a=x1; x1=x2; f1=f2; x2=a+0.618*(b-a); else b=x2; x2=x1; f2=f1; x1=a+0.382*(b-a); end k=k+1; end xmin=(a+b)/2; fmin=subs(f,xmin) 用二 4224min ()f t t t t =--[,.]t ∈内的极小值点,要求准 1. function [t d]=erfenfa(a,b) k=1; %记录循环次数 while abs(a-b)>0.0005 c=(a+b)/2; C(k)=c; %存储每次循环中点c 的值 if ff(c)<0 a=c; end if ff(c)==0 t1=c; break ; end if ff(c)>0 b=c; end k=k+1; end t=(a+b)/2; %最终符合要求的值 d=f(t); %最优解 C k function y=f(t) y=t^4-2*t^2-4*t; function y=ff(t) y=4*t^3-4*t-4; 运行结果 >> [t d]=erfenfa(1,1.5) C = Columns 1 through 9 1.2500 1.3750 1.3125 1.3438 1.3281 1.3203 1.3242 1.3262 1.3252 Column 10 1.3247 k = 11 t = 1.3250 d = -5.7290 2.黄金分割法 f (x)=x3-2x+1 初始区间[0, 3],收敛精度0.5 function [t,f]=huangjinfenge(a,b) m=1-(sqrt(5)-1)/2; t2=a+m*(b-a) f2=g(t2); t1=a+b-t2 f1=g(t1); while abs(t1-t2)>0.5 if f1 机械优化设计黄金分割法实验报告 1、黄金分割法基本思路: 黄金分割法适用于[a,b]区间上的任何单股函数求极小值问题,对函数除要求“单谷”外不做其他要求,甚至可以不连续。因此,这种方法的适应面非常广。黄金分割法也是建立在区间消去法原理基础上的试探方法,即在搜索区间[a,b]内适当插入两点a1,a2,并计算其函数值。a1,a2将区间分成三段,应用函数的单谷性质,通过函数值大小的比较,删去其中一段,是搜索区间得以缩小。然后再在保留下来的区间上作同样的处理,如此迭代下去,是搜索区间无限缩小,从而得到极小点的数值近似解。 2 黄金分割法的基本原理 一维搜索是解函数极小值的方法之一,其解法思想为沿某一已知方向求目标函数的极小值点。一维搜索的解法很多,这里主要采用黄金分割法(0.618法)。该方法用不变的区间缩短率0.618代替斐波那契法每次不同的缩短率,从而可以看成是斐波那契法的近似,实现起来比较容易,也易于人们所接受。 黄金分割法是用于一元函数f(x)在给定初始区间[a,b]内搜索极小点α*的一种方法。它是优化计算中的经典算法,以算法简单、收敛速度均匀、效果较好而著称,是许多优化算法的基础,但它只适用于一维区间上的凸函数[6],即只在单峰区间内才能进行一维寻优,其收敛效率较低。其基本原理是:依照“去劣存优”原则、对称原则、以及等比收缩原则来逐步缩小搜索区间[7]。具体步骤是:在区间[a,b]内取点:a1 ,a2 把[a,b]分为三段。如果f(a1)>f(a2),令 a=a1,a1=a2,a2=a+r*(b-a);如果f(a1) 实验报告 实验题目: 0.618法的MATLAB实现学生姓名: 学号: 实验时间: 2013-5-13 一.实验名称: 0.618法求解单峰函数极小点 二.实验目的及要求: 1. 了解并熟悉0.618法的方法原理, 以及它的MATLAB 实现. 2. 运用0.618法解单峰函数的极小点. 三.实验内容: 1. 0.618法方法原理: 定理: 设f 是区间],[b a 上的单峰函数, ] ,[ ,)2()1(b a x x ∈, 且)2()1(x x <. 如果)()()2()1(x f x f >, 则对每一个],[)1(x a x ∈, 有)()()2(x f x f >; 如果)()()2()1(x f x f ≤, 则对每一个] ,[) 2(b x x ∈, 有)()()1(x f x f ≥. 根据上述定理, 只需选择两个试探点, 就可将包含极小点的区间缩短. 事实上, 必有 如果)()()2()1(x f x f >, 则],[)1(b x x ∈; 如果)()() 2()1(x f x f ≤, 则][)2(x a x ,∈. 0.618 法的基本思想是, 根据上述定理, 通过取试探点使包含极小点的区间(不确定区间)不断缩短, 当区间长度小到一定程度时, 区间上各点的函数值均接近极小值, 因此任意一点都可作为极小点的近似. 0.618 法计算试探点的公式: ). (618.0),(382.0k k k k k k k k a b a a b a -+=-+=μλ 2. 0.618法的算法步骤: ①置初始区间],[11b a 及精度要求0>L , 计算试探点1λ和1μ, 计算函数值)(1λf 和)(1μf . 计算公式是 ).(618.0 ),(382.011111111a b a a b a -+=-+=μλ 令1=k . ②若L a b k k <-, 则停止计算. 否则, 当)()(k k f f μλ>时, 转步骤③; 当)()(k k f f μλ≤时, 转步骤④. ③置k k a λ=+1, k k b b =+1, k k μλ=+1,)(618.01111++++-+=k k k k a b a μ, 计算函数值)(1+k f μ, 转步骤⑤. 大学 机械优化设计部分程序 1.外推法 2.黄金分割法 3.二次插值法 4.坐标轮换法 5.随机方向法 6.四杆机构优化设计 1.外推法 源程序: #include #include Program ljhjfg Implicit none Real x10,x20,a,b,z1,z2,fz1,fz2,m,n,e Write(*,*)"请输入搜索区间端点a,b:" Read(*,*)a,b Write(*,*)"请输入探索方向(m,n):" Read(*,*)m,n Write(*,*)"请输入迭代精度e:" Read(*,*)e Write(*,*)"请输入初始点坐标值(x10,x20):" Read(*,*)x10,x20 Do while(abs(b-a)>e) Z1=a+0.382*(b-a) Z2=a+0.618*(b-a) Fz1=(x10+m*z1)**2+(x20+m*z1)**2-8*(x10+m*z1)-12*(x20+m*z1)+52 Fz2=(x10+m*z2)**2+(x20+m*z2)**2-8*(x10+m*z2)-12*(x20+m*z2)+52 If(fz1>=fz2)then a=z1 z1=z2 fz1=fz2 z2=a+0.618*(b-a) fz2=(x10+m*z2)**2+(x20+m*z2)**2-8*(x10+m*z2)-12*(x20+m*z2)+52 else b=z2 z2=z1 fz2=fz1 z1= a+0.382*(b-a) Fz1=(x10+m*z1)**2+(x20+m*z1)**2-8*(x10+m*z1)-12*(x20+m*z1)+52 end if end do write(*,*)"q=",(a+b)/2 write(*,*)"X点各分量:",x10+m*(a+b)/2,x20+m*(a+b)/2 write(*,*)"最小值为:",(x10+m*(a+b)/2)**2+(x20+m*(a+b)/2)**2-8*(x10+m*(a+b)/2)-12*(x20+m*(a+b)/2 )+52 stop end program 1黄金分割法的优化问题 (1)黄金分割法基本思路: 黄金分割法适用于[a,b]区间上的任何单股函数求极小值问题,对函数除要求“单谷”外不做其他要求,甚至可以不连续。因此,这种方法的适应面非常广。黄金分割法也是建立在区间消去法原理基础上的试探方法,即在搜索区间[a,b]内适当插入两点a1,a2,并计算其函数值。a1,a2将区间分成三段,应用函数的单谷性质,通过函数值大小的比较,删去其中一段,是搜索区间得以缩小。然后再在保留下来的区间上作同样的处理,如此迭代下去,是搜索区间无限缩小,从而得到极小点的数值近似解。 (2)黄金分割法的基本原理 一维搜索是解函数极小值的方法之一,其解法思想为沿某一已知方向求目标函数的极小值点。一维搜索的解法很多,这里主要采用黄金分割法(0.618法)。该方法用不变的区间缩短率0.618代替斐波那契法每次不同的缩短率,从而可以看成是斐波那契法的近似,实现起来比较容易,也易于人们所接受。 黄金分割法是用于一元函数f(x)在给定初始区间[a,b]内搜索极小点α*的一种方法。它是优化计算中的经典算法,以算法简单、收敛速度均匀、效果较好而著称,是许多优化算法的基础,但它只适用于一维区间上的凸函数[6],即只在单峰区间内才能进行一维寻优,其收敛效率较低。其基本原理是:依照“去劣存优”原则、对称原则、以及等比收缩原则来逐步缩小搜索区间[7]。具体步骤是:在区间[a,b]内取点:a1 ,a2 把[a,b]分为三段。如果f(a1)>f(a2),令 a=a1,a1=a2,a2=a+r*(b-a);如果f(a1) 黄金分割的正确计算方法 1.618减去基数1,得0.618,1再减去0.618得0.382,黄金分割在个股当中的应用方式有一派观点认为是:直接从波段的低点加上0.382倍、0.618倍、1.382倍、1.618倍……作为其涨升压力。或者直接从波段的高点减去0.382倍及0.618倍,作为其下跌支撑。 另一派观点认为不应以波段的高低点作为其计算基期。而应该以前一波段的涨跌幅度作为计算基期,黄金分割的支撑点可分别用下述公式计算:(抄底不可盲目,要抓住真正机会!) 1、某段回档高点支撑=某段终点-(某段终点-某段最低点)0.382 2、某段低点支撑=某段终点-(某段终点-某段最低点)0.618 如果要计算目标位:则可用下列公式计算 3、前段最低点(或最高点)=(前段最高点-本段起涨点)1.382(或1.618) 上述公式有四种计算方法,根据个股不同情况分别应用。 案例分析托普软件(000583) 该股的走势颇为符合黄金分割原则,1999年3月份,该股从14.31元起步,至6月底,该股拉升到34.31元,完成这一波的涨升,随后我们来看该股的支撑价位: 根据公式:下跌低点支撑=34.31-(34.31-14.35)0.618=22元事实上该股1999年11月份回调最低点为22.48元,误差极小,投资者只要在22元一线附近吸纳,就可以找到获利机会。目标价位也可通过公式计算。 上升上涨压力=21.97+(34.31-21.97)1.618=42元 该股在今年二月份摸高至45元后回落,投资者在42元可以从容卖出获利。 该股走势说明了如果对黄金分割掌握透彻,可以成功利用它来捕捉黑马。使用时要注意。 1、买点在回调到0.618处比较安全,回调到0.382处对于激进型投资者较适合,稳健型投资者还是选择回调到0.618处介入。 1黄金分割法的优化问题(1)黄金分割法基本思路: 黄金分割法适用于[a,b]区间上的任何单股函数求极小值问题,对函数除要求“单谷”外不做其他要求,甚至可以不连续。因此,这种方法的适应面非常广。黄金分割法也是建立在区间消去法原理基础上的试探方法,即在搜索区间[a,b]内适当插入两点a1,a2,并计算其函数值。a1,a2将区间分成三段,应用函数的单谷性质,通过函数值大小的比较,删去其中一段,是搜索区间得以缩小。然后再在保留下来的区间上作同样的处理,如此迭代下去,是搜索区间无限缩小,从而得到极小点的数值近似解。 (2)黄金分割法的基本原理 一维搜索是解函数极小值的方法之一,其解法思想为沿某一已知方向求目标函数的极小值点。一维搜索的解法很多,这里主要采用黄金分割法(法)。该方法用不变的区间缩短率代替斐波那契法每次不同的缩短率,从而可以看成是斐波那契法的近似,实现起来比较容易,也易于人们所接受。 黄金分割法是用于一元函数f(x)在给定初始区间[a,b]内搜索极小点α*的一种方法。它是优化计算中的经典算法,以算法简单、收敛速度均匀、效果较好而着称,是许多优化算法的基础,但它只适用于一维区间上的凸函数[6],即只在单峰区间内才能进行一维寻优,其收敛效率较低。其基本原理是:依照“去劣存优”原则、对称原则、以及等比收缩原则来逐步缩小搜索区间[7]。具体步骤是:在区间[a,b]内取点:a1 ,a2 把[a,b]分为三段。如果 f(a1)>f(a2),令a=a1,a1=a2,a2=a+r*(b-a);如果f(a1) 线性搜索之黄金分割法及其应用 摘要 最优化理论和方法日益受到重视,已经渗透到生产、管理、商业、军事、决策等各个领域,而最优化模型与方法广泛应用于工业、农业、交通运输、商业、国防、建筑、通讯和政府机关等领域。伴随着计算机技术的高速发展,最优化理论与方法的迅速进步为解决实际最优化问题的软件也在飞速发展。其中,MATLAB 软件已经成为最优化领域应用最广的软件之一。有了MATLAB这个强大的计算平台,既可以利用MATLAB优化工具箱(OptimizationToolbox)中的函数,又可以通过算法变成实现相应的最优化计算。 在最优化计算中一维最优化方法是优化设计中最简单、最基本的方法。一维搜索,又称为线性搜索,一维问题是多维问题的基础,在数值方法迭代计算过程中,都要进行一维搜索,也可以把多维问题化为一些一维问题来处理。一维问题的算法好坏,直接影响到最优化问题的求解速度。而黄金分割法是一维搜索方法中重要的方法之一,它适用于任何单峰函数求最小值的问题,甚至于对函数可以不要求连续,是一种基于区间收缩的极小点搜索算法。 关键词:最优化、黄金分割法、MATLAB软件、一维搜索 引言 数学科学不仅是自然科学的基础,也是一切重要技术发展的基础。最优化方法更是数学科学里面的一个巨大的篇幅,在这个信息化的时代,最优化方法广泛应用于工业、农业、国防、建筑、通信与政府机关、管理等各领域;它主要解决最优计划、最优分配、最优决策、最佳设计、最佳管理等最优化问题。而最优解问题是这些所有问题的中心,是最优化方法的重中之重,在求最优解问题中,有多种方法解决,我们在这里着重讨论无约束一维极值问题,即非线性规划的一维搜索方法之黄金分割法。黄金分割法也叫0.618法,属于区间收缩法,首先找出包含极小点的初始搜索区间,然后按黄金分割点通过对函数值的比较不断缩小搜索区间。当然要保证极小点始终在搜索区间内,当区间长度小到精度范围之内时,可以粗略地认为区间端点的平均值即为极小值的近似值。所以用0.618法得出的 黄金分割法应用(一)(2009-04-19 23:00:42) 分类:技术操作 黄金分割是一种古老的数学方法,被应用于从埃及金字塔到礼品包装盒的各种事物之中,而且常常发挥我们意想不到的神奇作用。对于这个神秘的数字的神秘用途,科学上至今也没有令人信服的解释。但在证券市场中,黄金分割的妙用几乎横贯了整个技术分析领域,是交易者与市场分析人士最习惯引用的一组数字。 二、运用黄金分割线预测趋势的幅度 (一)运用黄金分割线买卖股票,必须解决三大问题: 1. 如何确定股价的出发点,即黄金分割线的0位线。一般是以股价近期走势中重要的峰位或底位。当股价上涨时,以底位零点股价为基数,其涨跌幅达到某一重要黄金比时,则可能发生转势。 2. 如何确定已知股市走势中的第二个黄金分割点,即确定黄金分割线的0.382位线。一般是以距零点较近的股价转折点做为黄金分割线的0.382位线。 3. 如何运用黄金分割点把握股市走势,买卖股票。如果我们知道了0和0.382分割点在股价中的位置,是不是到达0.5点时,就跑掉呢?不见得。这要结合大盘和个股股质具体情况来定,具体问题具体分析。若出现换手率过大、cyq快速向上移动、涨幅过大或基本面重大利空的其中一种情况,都应该考虑离场。 (二)黄金分割线的应用: 1、0.382和0.618是反映了股市变化的重要转折点。当股价涨势趋近或达到38.2%和61.8%时,反跌很可能出现。反之,当股价跌势趋近或38.2%和61.8%时,反弹的可能性很大。 2、当股价上升时,可按黄金率算出上升的空间价位。一般预计股价上升能力与反转价位点的数字是0.191、0.382、0.618、0.809和1。当股价涨幅超过1倍时,反跌点数字为1.91、1.382、1.618、1.809和2,依次类推。 黄金分割法-进退法-原理及流程图 1黄金分割法的优化问题 (1)黄金分割法基本思路: 黄金分割法适用于[a,b]区间上的任何单股函数求极小值问题,对函数除要求“单谷”外不做其他要求,甚至可以不连续。因此,这种方法的适应面非常广。黄金分割法也是建立在区间消去法原理基础上的试探方法,即在搜索区间[a,b]内适当插入两点a1,a2,并计算其函数值。a1,a2将区间分成三段,应用函数的单谷性质,通过函数值大小的比较,删去其中一段,是搜索区间得以缩小。然后再在保留下来的区间上作同样的处理,如此迭代下去,是搜索区间无限缩小,从而得到极小点的数值近似解。 (2)黄金分割法的基本原理 一维搜索是解函数极小值的方法之一,其解法思想为沿某一已知方向求目标函数的极小值点。一维搜索的解法很多,这里主要采用黄金分割法(0.618法)。该方法用不变的区间缩短率0.618代替斐波那契法每次不同的缩短率,从而可以看成是斐波那契法的近似,实现起来比较容易,也易于人们所接受。 黄金分割法是用于一元函数f(x)在给定初始区间[a,b]内搜索极小点α*的一种方法。它是优化计算中的经典算法,以算法简单、收敛速度均匀、效果较好而著称,是许多优化算法的基础,但它只适用于一维区间上的凸函数[6],即只在单峰区间内才能进行一维寻优,其收敛效率较低。其基本原理是:依照“去劣存优”原则、对称原则、以及等比收缩原则来逐步缩小搜索区间[7]。具体步骤是:在区间[a,b]内取点:a1 ,a2 把[a,b]分为三段。如果f(a1)>f(a2),令 a=a1,a1=a2,a2=a+r*(b-a);如果f(a1) function y=fx(x) if nargin==1 y=x+20/x; end end %a为区间下限,b为区间上限,e为精度; %fx(x)为原方程函数; function [xj,yj]=huangjin(a,b,e) a=input('Please enter the value of a:'); b=input('Please enter the value of b:'); e=input('Please enter the value of e:'); while b-a>e x1=a+*(b-a); x2=a+*(b-a); if fx(x1) fn=y(n); end end %求解应计算次数的函数; %s为(b-a)/e的值,其中(a,b)为单峰区间,e为精度; function n=cishu(s) if nargin==1 n=1; while F(n) revisenewton.m syms x1 x2 x3 xx; % f = x1*x1 +x2*x2 -x1*x2 -10*x1 -4*x2 + 60 ; % f = x1^2 + 2*x2^2 - 2*x1 *x2 -4*x1 ; f = 100 * (x1^2 - x2^2) + (x1 -1 )^2 ; hessen = jacobian(jacobian(f , [x1,x2]),[x1,x2]) ; gradd = jacobian(f , [x1,x2]) ; X0 = [0,0]' ; B = gradd' ; x1 = X0(1); x2 = X0(2); A = eval(gradd) ; % while sqrt( A(1)^2 + A(2)^2) >0.1 i=0; while norm(A) >0.1 i = i+1 ; fprintf('the number of iterations is: %d\n', i) if i>10 break; end B1 = inv(hessen)* B ; B2= eval(B1); % X1 = X0 - B2 % X0 = X1 ; f1= x1 + xx * B2(1); f2= x2 + xx* B2(2); % ff = norm(BB) ? syms x1 x2 ; fT=[subs(gradd(1),x1,f1),subs(gradd(2),x2,f2)]; ff = sqrt((fT(1))^2+(fT(2))^2); MinData = GoldData(ff,0,1,0.01); x1 = X0(1); x2 = X0(2); x1 = x1 + MinData * B2(1) x2 = x2 + MinData * B2(2) A = eval(gradd) End GoldData.m function MiniData = GoldData( f,x0,h0,eps) syms xx; 牛顿法 迭代公式:(1)2()1()[()]()k k k k x x f x f x +-=-?? Matlab 代码: function [x1,k] =newton(x1,eps) hs=inline('(x-1)^4+y^2'); 写入函数 ezcontour(hs,[-10 10 -10 10]); 建立坐标系 hold on; 显示图像 syms x y 定义变量 f=(x-1)^4+y^2; 定义函数 grad1=jacobian(f,[x,y]); 求f 的一阶梯度 grad2=jacobian(grad1,[x,y]); 求f 的二阶梯度 k=0; 迭代初始值 while 1 循环 grad1z=subs(subs(grad1,x,x1(1)),y,x1(2)); 给f 一阶梯度赋初值 grad2z=subs(subs(grad2,x,x1(1)),y,x1(2)); 给f 二阶梯度赋初值 x2=x1-inv(grad2z)*(grad1z)'; 核心迭代公式 if norm(x1-x2) end end end 优点:在极小点附近收敛快 缺点:但是要计算目标函数的hesse 矩阵 最速下降法 1. :选取初始点xo ,给定误差 2. 计算一阶梯度。若一阶梯度小于误差,停止迭代,输出 3. 取()()()k k p f x =? 4. 10 t ()(), 1.min k k k k k k k k k k t f x t p f x tp x x t p k k +≥+=+=+=+进行一维搜索,求,使得令转第二步 例题: 求min (x-2)^4+(x-2*y)^2.初始值(0,3)误差为0.1 (1)编写一个目标函数,存为f.m function z = f( x,y ) z=(x-2.0)^4+(x-2.0*y)^2; end (2)分别关于x 和y 求出一阶梯度,分别存为fx.m 和fy.m function z = fx( x,y ) z=2.0*x-4.0*y+4.0*(x-2.0)^3; end 和 function z = fy( x,y ) 黄金分割法求极小的MATLAB程序 function [x,y] = goldmin(f, a ,b ,tol, maxsearch) if nargin<5, maxsearch=500; end if nargin<4, tol=1e-6; end; golden=0.6180339887498949025257; % golden=(sqrt(5)-1)/2 x=b-(b-a)*golden; % x是离端点a较近的试探点 y=feval(f,x); % 求x的函数值y for k=1:maxsearch % 作最大叠代次数为maxsearch的循环。 h=b-a; % h是区间长(当b 中南林业科技大学 本科课程论文 学院:理学院 专业年级:14级信息与计算科学2班 学生姓名:邱文林学号:20144349 课程:MATLAB程序设计教程 设计题目:基于MATLAB的黄金分割法与抛物线插值法指导教师:龚志伟 2016年4月 中文摘要 为了求解最优化模型的最优解,可使用基于MATLAB算法编程的黄金分割法与抛物线插值法,来实现求解的过程。黄金分割法是通过所选试点的函数值而逐步缩短单谷区间来搜索最优点,利用迭代进而得出结论。抛物线插值法亦称二次插值法,是一种多项式插值法,逐次以拟合的二次曲线的极小点,逼近原寻求函数极小点的一种方法。通过将MATLAB与最优化问题相结合,不仅可以加深对黄金分割法、抛物线插值法的基本理解和算法框图及其步骤的全面理解,也有利于帮助我们掌握MATLAB的使用方法。 关键词:MATLAB,黄金分割法,抛物线插值法,最优解,迭代 英文摘要 In order to solve the optimization model of the optimal solution, using MATLAB algorithm based on the golden section method and the parabola interpolation method, to realize the process of solving. The golden section method is used to search the most advantage through the function value of the selected pilot, which can be used to search for the most advantage. Parabolic interpolation method, also known as the two interpolation method, is a polynomial interpolation method, successive to fit the two curve of the minimum point, the original search function to find a very small point of the method. By combining MATLAB and optimization problems can not only deepen the comprehensive understanding of the golden section method, the parabola interpolation basic understanding and block diagram of the algorithm and steps, but also conducive to help us to grasp the method of using MATLAB. Key words: MATLAB, golden section method, parabolic interpolation method, optimal solution, iteration黄金分割构图法(新)

黄金分割法求极值(c编程)

最优化方法(黄金分割与进退法)实验报告

matlab编程实现二分法,牛顿法,黄金分割法,最速下降matlab程序代码

优化设计黄金分割法实验报告

0.618法的matlab实现

机械优化设计黄金分割法 外推法

fortran 编程黄金分割法求极小值

黄金分割法,进退法,原理及流程图

黄金分割的正确计算方法

黄金分割法,进退法,原理及流程图

黄金分割法及其代码

黄金分割法应用

黄金分割法-进退法-原理及流程图

黄金分割法、斐波那契法求极值

e if fx(x2)>=fx(x1) b=x2; x2=x1; x1=a+b-x2; else a=x1; x1=x2; x2=a+b-x1; end end xj=(a+b)/2; yj=fx(xj); end 此题中,a=-10,b=10,e=,程序运行结果为:xj =, yj =,若原方程改变,只需改变原方程函数即可。最优化方法之修正牛顿法matlab源码(含黄金分割法寻找步长)

最优化牛顿法最速下降法共轭梯度法matlab代码

黄金分割法求极小的MATLAB程序

MATLAB黄金分割法课程论文--分析