公司创业成本预算表模板

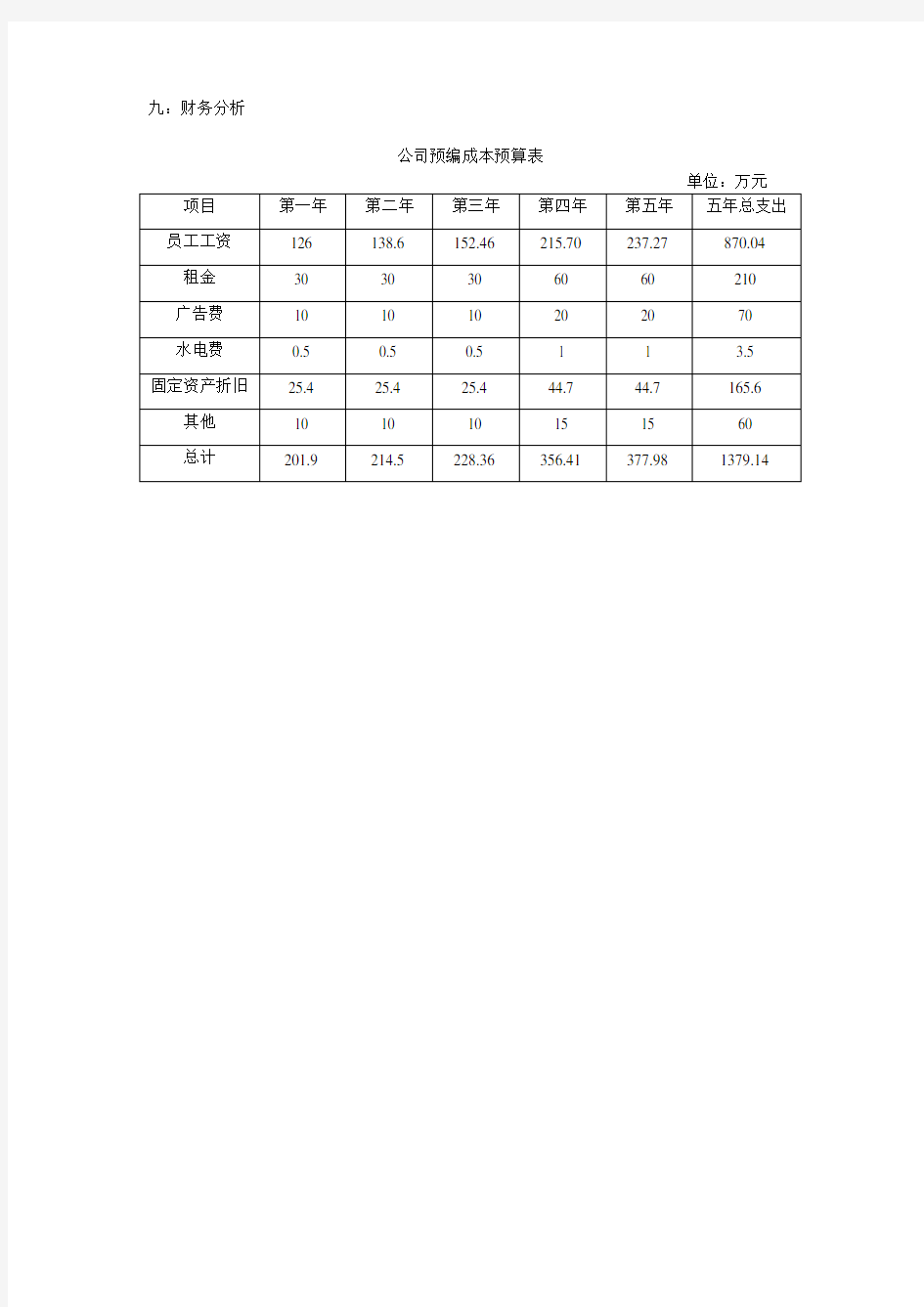

九:财务分析

公司预编成本预算表

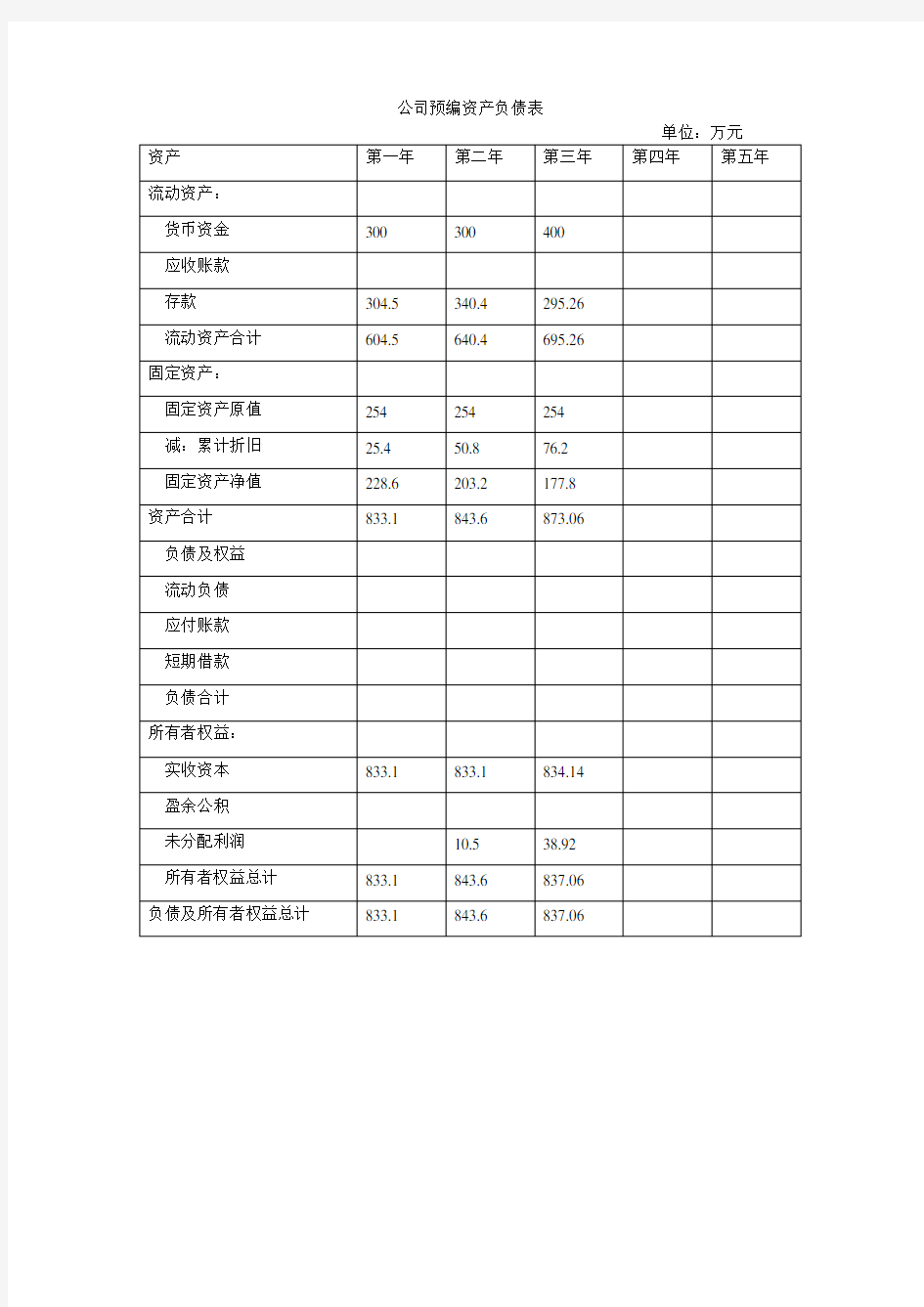

公司预编资产负债表

公司预编损益表

公司预编现金流量表

成本预算的编制

成本预算的编制 1基本要求 1.1成本费用预算是一项综合性预算,它的编制工作一定要在遵循成本效益原 则的前提下,充分体现从严、从紧,处处精打细算,量入为出,勤俭节约的原则。 成本费用预算的编制应以目标成本费用为依据,并与预算年度内其他各有关专业 紧密衔接,与成本费用计算、控制、考核和分析的口径相一致。 1.2年度生产预算主要指在年度内完工的商品产品产量预算,它是编制商品产 品成本预算的基本依据。人工预算和技术组织措施预算等资料是编制成本费用 预算的重要依据。 1.3先进合理的消耗定额是编制成本费用预算的重要基础。 1.4为提高企业产品在市场上的竞争能力和占有率,成本费用的高低将是企业 能否生存的关键。因此,降低成本费用是编制成本费用预算的基本要求,降低成 本费用的措施是编制成本费用预算的保证。 1.5预算年度内一切成本费用支出,包括预算期内商品生产(含根据预算安排 和管理上的需要,在预算年度内期初、期末在产品、自制半成品数量的增加或 减少)和非商品生产所需的成本费用,都应纳入年度成本费用预算。 1.6成本费用预算的编制方法应根据企业经营管理情况加以选择。在各项消耗 定额费用预算和有关资料齐全的情况下,可按企业成本费用计算的方法,采用直 接计算法编制。在各项消耗定额、费用预算和有关资料不很齐全的情况下,可以 增产节约措施预算作为调整计算的依据,采用因素测算法编制。 1.7实行一级成本核算,车间不计算成本,也不进行成本指标考核的企业,由 企业成本费用预算主管部门按一级核算的要求直接编制全公司的成本费用预算。实行分级成本费用核算,分车间计算成本的企业,可分两级编制成本费用预算,由车间、部室分别编制成本费用预算后,由企业财务部门汇总编制全公司的成本 费用预算。 2用直接计算法编制成本费用预算 2.1集中编制成本费用预算。即由成本主管部门直接编制成本费用预算。 2.1.1分项目进行成本预算。 2.1.1.1原材料、自制半成品项目。根据企业制定的各种产品的原材料、辅助材料、半成品消耗定额,结合计划节约的措施要求,按照年度生产产量预算 计算其消耗定额,编制“单位产品原材料、辅助材料、燃料、半成品成本预算表”。 2.1.1.2燃料和动力项目。根据设备动力部门的外购及自制动力计划和产 品生产工艺过程中耗用的燃料和动力消耗定额,结合预算期内所采取的节约措施 要求,计算预算期消耗总量和总金额,编制“单位产品原材料、辅助材料、燃料、 半成品成本预算表”和“动力费预算表”。 2.1.1.3工资、应付福利费项目。根据企业制定的产品工时定额和经过劳 动力平衡后计算编制直接人工预算。

工程预算清单表格模板

工程预算清单表格模板 篇一:工程预算常用表格 封-1 工程 工程量清单 招标人 : (单位盖章) 法定代表人 或其授权人 : (签字或盖章) 编制人 : (造价人员签字盖专用章) 编制时间 : 年月日工程造价咨询人法定 代表人或其授权人复核人复核时间(单位公章及资 质专用章) (签字或盖章) (造价工程师签字盖专用章) : 年月日 : : : 封-2 工程 招标控制价 1 招标控制价(小写): (大写): 招标人 :

(单位盖章) 工程造价咨询人 :(单位公章及资质专用章) 法定代表人 或其授权人 : (签字或盖章) 法定代表人或其授权人 :(签字或盖章) 编制人 : (造价人员签字盖专用章) 复核人 :(造价工程师签字盖专用章) 编制时间 : 年月日复核时间 : 年月日封-3 投标总价 招 标人: 工程名称: 投标总价(小写): (大写): 投标人 : (单位盖章) 2 法定代表人 或其授权人 : (签字或盖章) 编制人 :

(造价人员签字盖专用章) 编制时间 : 年月日 封-4 工程 竣工结算总价 中标价(小写): 结算价(小写): 发包人 :承包人 (单位盖章) 法定代表人法定代表人或其授权人 : 或其授权人 : (签字或盖章) 编制人 : (造价人员签字盖专用章) 编制时间 : 年月日 (大写):(大写):工程造价咨询人 : (单位盖章) (单位公章及资质专用章) 法定代表人或其授权人 : (签字或盖章) (签字或盖章) 核对人: (造价工程师签字盖专用章) 核对时间: 年月日 : 3 篇二:工程预算表格模板 单项工程 单项工程 单项工程 单项工程 篇三:工程预算表格模板 分部分项工程量清单

成本费用预算编制方法

成本费用预算编制方法 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

1基本要求? 成本费用预算是一项综合性预算,它的编制工作一定要在遵循成本效益原则的前提下,充分体现从严、从紧,处处精打细算,量入为出,勤俭节约的原则。成本费用预算的编制应以目标成本费用为依据,并与预算年度内其他各有关专业紧密衔接,与成本费用计算、控制、考核和分析的口径相一致。? 年度生产预算主要指在年度内完工的商品产品产量预算,它是编制商品产品成本预算的基本依据。人工预算和技术组织措施预算等资料是编制成本费用预算的重要依据。? 先进合理的消耗定额是编制成本费用预算的重要基础。? 为提高企业产品在市场上的竞争能力和占有率,成本费用的高低将是企业能否生存的关键。因此,降低成本费用是编制成本费用预算的基本要求,降低成本费用的措施是编制成本费用预算的保证。? 预算年度内一切成本费用支出,包括预算期内商品生产(含根据预算安排和管理上的需要,在预算年度内期初、期末在产品、自制半成品数量的增加或减少)和非商品生产所需的成本费用,都应纳入年度成本费用预算。? 成本费用预算的编制方法应根据企业经营管理情况加以选择。在各项消耗定额费用预算和有关资料齐全的情况下,可按企业成本费用计算的方法,采用直接计算法编制。在各项消耗定额、费用预算和有关资料不很齐全的情况下,可以增产节约措施预算作为调整计算的依据,采用因素测算法编制。? 实行一级成本核算,车间不计算成本,也不进行成本指标考核的企业,由企业成本费用预算主管部门按一级核算的要求直接编制全公司的成本费用预算。实行分级成本费用核算,分车间

挤出成型成本估算

第5章生产成本估算 5.1 固定成本计算 5.1.1 设备投资成本 (1) 生产设备(见表5-1) 表5-1 生产设备明细表 (2)其他设备投资(见表5-2) 表5-2其他设备投资表 设备投资=生产设备投资+其他设备投资 =246+28=274万元 设备的安装和相应配套设施建设和机器运转所需要铺设的管道等建设费用,设为整个设备投资的5%,那么可得设备总的投资为: 设备的总投为274×(1+5%)=287.7万元 (3)其他固定资产投资(见表5-3)

表5-3其他固定资产明细表 其他设备的总投资=140.26+3.05=143.31万元 5.1.2 车间定员及人员工资 生产车间操作工人采用三班二运转制,将车间人员分为三个班,其中每个班都是工作12h,体息24h,总的工作时间没有超过国家规定的工作时间,机械总是连续运转。 (1)车间生产的管理人员 车间的生产管理人员一般有车间主管,车间技术人员和相应的统计核算人员等。 车间主管:车间主管一般负责车间生产过程中管理工作,包括技术,生产和质量,还要对工作进度和人员进行调整与分配,保证车间运转的正常与安全[19]。 车间技术员:一般负责工艺过程中一些常见的技术问题或突发的故障,对所发生的问题进行及时的检修与排除,并对生产进行总结,以便能够改进生产工艺和提高生产的效率。 统计核算员:主要进行车间的各项统计工作,对产品的合格率与废品率进行转却的记录,核对生产过程中的各类数据。 (2)车间直接生产人员 车间直接生产人员为工作在产线的工人。 (3)间接生产人员 间接生产人员指的是辅助产线工人正常工作的人员,车间里一般有设备维修和检修人员,电路的检修人员和产品的质量检测人员[20]。 设备检修人员:主要对设备进行正常的零件更换和对机器设备的整体检修,