关于股市重尾现象的实证研究

第13卷 第3期运 筹 与 管 理

Vol.13,No.3

2004年6月OPERA TIONS RESEARCH AND MANA GEMEN T SCIENCE

J un.2004

收稿日期:2003208203

基金项目:国家自然科学基金资助项目(10071082);教育部博士点基金,中国科学院和中国科技大学创新基金资助。作者简介:缪柏其,中国科技大学统计与金融系教授,博士生导师;潘婉彬,中国科技大学统计与金融系硕士研究生。

关于股市重尾现象的实证研究

缪柏其, 潘婉彬, 陶利斌, 吴振翔

(中国科学技术大学统计与金融系,安徽合肥230026)

摘 要:本文在比较不同国家的金融市场的指数收益率的分布特征的基础上,就分布的重尾现象进行深入的研究,同时分析了收益率分布的两侧尾部:左侧尾和右侧尾(高损失和高回报)的情况。在验证重尾这个定性结论的基础上,具体量化重尾发生在分布中的位置。最后通过重尾情况比较了不同国家金融市场的金融风险。最后得出结论:中国股市的重尾现象发生在下分位点2.8%以前,所以在估计5%小概率下的高损失不宜采用重尾的参数方法。

关键词:重尾;收益;分布;风险管理

中图分类号:F83019 文章标识码:A 文章编号:100723221(2004)0320095204

An Empirical Analysis of the Heavy Tail of the Returns in Stock Market

M IAO Bai 2qi ,PAN Wan 2bin ,TAO Li 2bin ,WU Zhen 2xiang

(U niversity of Science and Technology of Chi na ,Hef ei 230026,Chi na )

Abstract :In this paper the location of heavy tail in financial return data among the different countries is com 2pared according to the nature of financial return data.It shows that the behaviors of heavy tails are rather dif 2ferent between Chinese financial market and ones in other countries.Key words :heavy tail ;returns ;distribution ;risk management

0 问题提出

对数正态分布是金融资产回报中最常用的一种假设,很多金融理论都建立在这个假设基础上。即假设r t =ln p t -ln p t -1服从正态分布,其中p t 是第t 天收盘价,p t -1是第t -1天收盘价。Fama (1963,1965)和Mandelbrot (1963)在其论文中首次指出资产回报的无条件分布具有高峰重尾性,即实际回报的尾部比假设回报的分布服从对数正态分布形式下要重。即发生重大损失的概率要比假设的大。由此引发对金融市场的大量实证研究,结果表明:对数正态模型并不完全与历史回报数据性质相一致,历史回报的分布往往是高峰、略微偏斜的,且其尾部要比正态分布更重。近年来,随着经济的全球化和投资的自由化趋势,金融市场的波动性日趋加剧,金融风险管理成为人们越来越关心的问题。所以,重尾现象成为研究的一个热点。不少研究重尾的模型被提出。Mittnik 和Rachev ,1993a ,McCulloch ,1997a ,Rachev 和Mittnik ,2000等研究了帕雷托稳定分布(the stable Paretion distribution );Nelson ,1991研究了generalized exponential ;Bollerslev 1987研究了t 分布;J P.Morgan 提出了的GED (generalized error distribution )等。另外,重尾对近二十年来风险度量中普遍采用的标准尺度VaR 模型有着重要作用。VaR 是在市场正常波动情况下对资产组合可能损失的一种统计测量。更正式的讲,VaR 描述一定时期内资产(或资产组合)的损益分布的分

位点。故尾部概率是VaR 模型研究的一个重要方面。总之,研究重尾的模型很多,很自然产生这样一个

问题,这些模型能否运用到中国的股市上去?从而更好的度量风险,管理风险。本文在比较不同国家的金融市场的指数收益率的分布特征的基础上,就分布的重尾现象进行深入的研究,同时分析了收益率分布的两侧尾部:左侧尾和右侧尾(高损失和高回报)的情况。具体指出重尾发生的位置等大家关心的问题。

1 数据分析

考虑到交易制度的变更和金融风险日新月异的特点,本文选用了1997年以后近五年的数据。包括:上证A 股指数,深证成份指数,恒生指数,道琼斯指数,日经指数和伦敦金融时报100种股票指数(F TSE100)。以下是这六种指数对数收益率数据的特征汇总表:

表1 六种指数对数收益率的特征汇总表

上证

深证

恒生

道琼斯

日经

FTSE100数据开始时间199701021997010219970102199701021997010219970102数据截至时间

200112312001123120010418200104182001041820010418计数120712071058108110581084均值0.0004850.0000278 1.67E -05-0.000460.0003350.00033标准差0.0164790.0183240.0224970.0121950.0159060.

011725峰值8.986467.90034310.297737 6.171498 5.084062 3.659977偏斜度-0.34338-0.17007-0.2360.408454-0.09963-0.12495最小值-0.09335-0.09935-0.17247-0.0486-0.07655-0.04163最大值

0.094008

0.095296

0.147346

0.074541

0.07234

0.043451

从上表中可看出,指数对数收益率分布显示出较大的峰值,即高峰性(标准正态的峰值为3),而且是略微偏斜的。从标准差看恒生、深证的波动性较大,F TSE100、道琼斯的波动性较小。

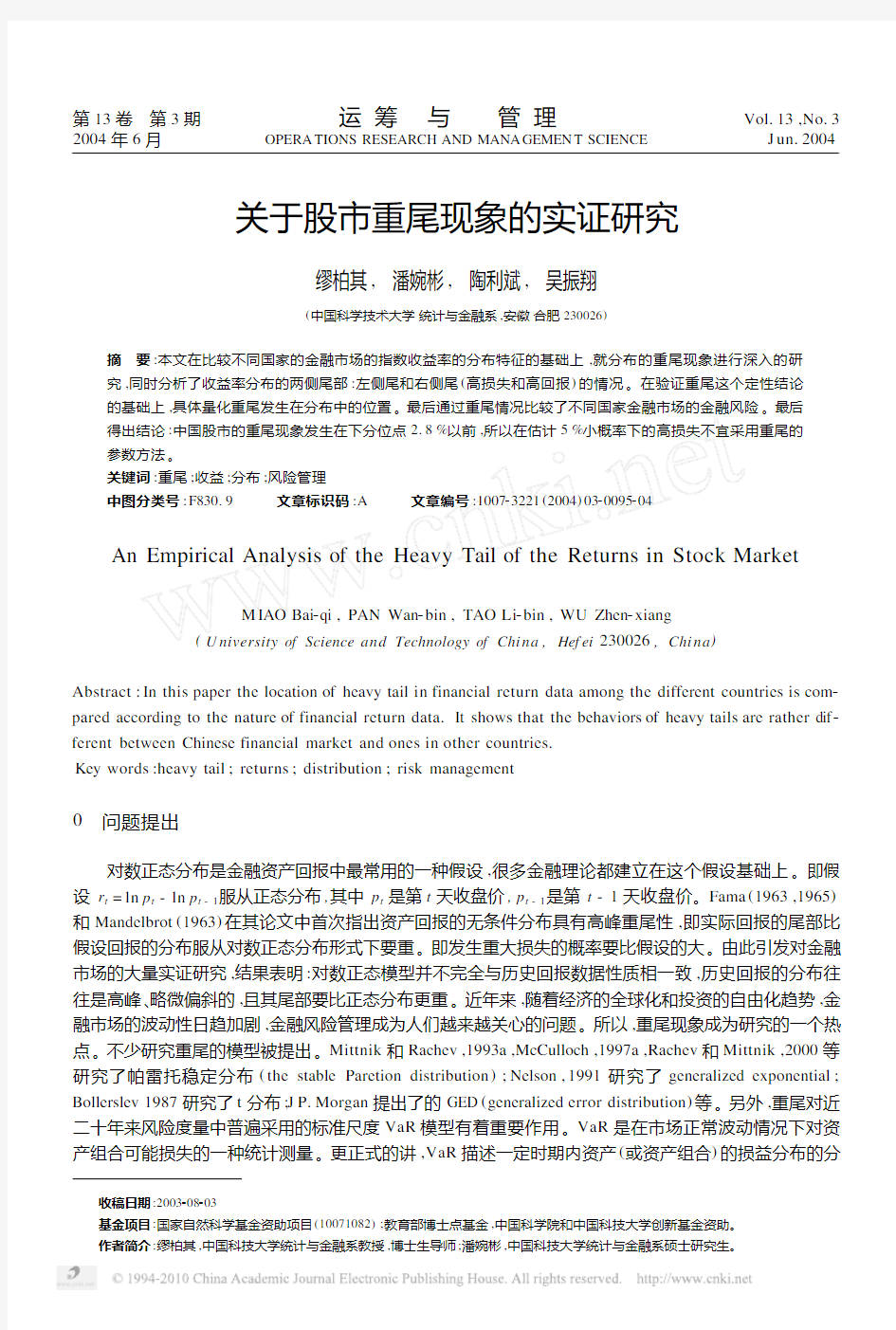

2 数据处理———分位点

对六种指数对数收益率r t 作标准化,u t =(r t -μ)/σ,用标准化后得到的经验分布与标准正态分布作

比较,主要比较两侧尾部的分位点。如图1~6所示:

把左侧尾10%以前的分位点以及右侧尾90%以后的分位点等分为100个小区间,分别求出从每个区间开始的尾部发生的概率。对各种指数,在分位点比较中,取第一个出现的样本数据(排序后),从这个点开始的尾部要比正态分布的尾部要小,则取这个尾部的发生的概率为重尾发生的分位点。

经过比较,最后得出六种指数重尾发生的上、下分位点,见表2:

69运 筹 与 管 理 2004年第13卷

表2 六种指数重尾发生的上下分位点

上证

深证

恒生

道琼斯

日经

FTSE100重尾发生的下分位点 2.80% 2.80% 1.80% 5.90% 5.10% 6.50%重尾发生的上分位点

2.20%

3.60%

1.70%

1.00%

2.30%

0.80%

3 我国股票市场和国外发达市场尾部的比较

以上证指数和道琼斯指数为例,来看看我国的股票市场和国外发达市场的尾部差异。下面两图分别是上证指数和道琼斯指数概率分布函数的左右两个尾部:

对于左侧尾,从图7中可以看出,上证指数在218%的地方与标准正态相等,而道琼斯在5%的地方才与标准正态相等;但同时也要看到,自212%附近开始,三条曲线相差已不多,而在小于212%的时候,可以明显看出道琼斯和上证指数都比标准正态的尾部要重,而且上证指数比道琼斯的尾更重。

7

9第3期 缪柏其,等:关于股市重尾现象的实证研究

89运 筹 与 管 理 2004年第13卷

对于右侧尾,从图8中可以看出,上证指数的尾部一直比道琼斯的要重,且其与标准正态相交的上分位点出现也要比道琼斯要早。

4 结果分析

从表2可看出:对于不同指数的左侧尾而言,上证、深证、恒生三种指数重尾发生的下分位点分别为218%、218%和118%,相比之下,道琼斯、日经和ftse100三种指数重尾发生的下分位点分别为5190%、5110%和6150%,这说明在估计5%小概率下的高损失不宜采用适用于国外成熟股市的重尾参数方法。而对于估计2%小概率下的高损失则宜采用重尾的参数方法;对于不同指数的右侧尾而言,上证、深证、恒生三种指数重尾发生的上分位点分别为212%、316%和117%,相比之下,道琼斯、日经和ftse100三种指数重尾发生的上分位点分别为110%、213%和018%,可见国外成熟股市的右侧尾进入重尾要比我国股市晚。因此,分析VaR时要区别不同的α来进行。

另外,在第3小节的中外股市比较中,发现我国股市的“厚尾”要比国外成熟市场要严重。

对于上述现象的原因分析:中国股市的重尾状况与其他国家不同,这和中国股市规范化程度和中国的经济状况有关。第一,我国股市与国外成熟市场相比,起步较晚,因而规范化程度较差,市场中大资金违规操作的案件屡屡发生,上市公司的造假行为不断出现,因而我国股市经常出现“大牛股”和“大熊股”,这些股价常常背离“合理价格”的现象,使得我国股市的两侧尾部必然是较重的;第二,在全球经济不景气的背景下,中国经济在稳步上升,而且上市公司都是各行各业中的佼佼者,其表现还是比较稳健的,所以,在去除少数“暗庄操纵”和“公司造假”事件后,我国股市的尾部在一小段重尾过后,很快就出现了“尖峰”的现象,并且在左侧尾比国外成熟市场更早的出现“轻尾”的现象,在右侧尾比国外成熟市场相比,其尾部一直要显得重。

5 结论与意义

综上所述,本文得出结论:一、中国股市的重尾现象要比西方国家股市的重尾现象严重。二、中国股市的重尾现象发生在下分位点5%以前,大约在218%左右,所以在估计5%小概率下的高损失不宜采用重尾的参数方法,应该对不同的小概率值α个别加以处理。这对于风险预测和风险管理有着较为重要的现实作用。

注:本文所用软件主要有S2plus,Excel和Matlab。

参考文献:

[1]Fama E.The Behaviour of Stock Market Prices[J].Journal of Business,1965,38:342105.

[2]Mandelbrot B.The Variation of Certain Speculative Prices[J].Journal of Business,1963,36:3042419.

[3]Penza P,Bansal V K.Measuring Market Risk with Value at Risk[M].New Y ork:John Wiley&Sons Inc,2001.

[4]Morgan J P.Risk metrics2Risk metrics monitor[R].Second Quarter,1996.

[5]Bollerslev T.A conditional heteroskedastic time series model for speculative prices and rates of return[J].Review of Economics and Statistics,

1987,69:5422547.

[6]McCulloch J H.Financial applications of stable distribution[A].In:Maddala G,Rao C(Eds).Handbook of Statistics,vol.14[C].Elsevier,

Amsterdam,1997.

[7]Mittnik S,Paolella M S.Modeling asset returns with alternative stable models[J].Econometric Reviews,1993,12:2612330.

[8]Rachev S T,Mittnik S.Stable Paretian Models in Finance[M].Wiley Chichester,2000.

股市有效性和非有效性

违规资金、股市的内在脆弱性和政府的作用 --兼论国有股减持对近期市场的影响1 The illegal Money, Inner Vulnerability of The Stock Market and The Government’s Role --Some Comments on The Big Crash of Chinese Stock Market after the Reduction of SOEs 吴华(北京大学中国经济研究中心)100871 李淑萍(北京大学经济学院) 【摘要】 本文采用了世代交迭的模型(Overlapping Generation Model)的分析框架, 捕捉了我国股市受违规资金影响重大的特征,对股票市场的内在运行机制 进行理论探讨。发现:一个没有套期保值机制(期权和期货和衍生工具) 的股票市场具有内在的“脆弱性”(一旦原有市场均衡被打破,市场有持续 下跌和持续上涨的倾向)。而在有套期保值机制的股票市场中,这种脆弱性 仍然存在。因此政府应该对受违规资金影响很大的股市实行“锁定”的政策。 最后本文在模型的基础上对近期国有股减持使股市大跌的事件进行了分 析。认为国有股减持只是在刺破了股市的泡沫时稍微矫枉过正,由于股市 内在的脆弱性,这个下跌的“第一推动力”使股市出现了大跌。 【Abstract】 Under the framework of the Overlapping Generation model, we have analyzed theoretically the inner mechanism of a stock market under heavy influence of the illegal money without any hedge tools (option, futures and derivatives). We have found that a likewise stock market with stocks being the 1本文是在向24届亚洲经济国际研讨会提交的论文和向2002中国金融国际会议提交的论文基础上进一步修改深化而成。感谢北京大学中国经济研究中心的宋国青老师、光华管理学院的龚六堂老师和经济学院的张博老师对我们的启发和帮助。当然文责自负。

股票市场羊群效应文献综述

股票市场羊群效应文献综述 一理论说明 羊群行为本义指动物成群移动、觅食。后来这个概念被引申来描述人类社会现象,指与大多数人一样思考、感觉、行动,与大多数人在一起,与大多数人保持一致。以后,这个概念被经济学家借用来描述金融市场中的一种非理性行为。 目前,关于羊群行为还没有统一的定义,国外学者的定义如下: Banerjee(1992)定义:在自己私人信息和其他人决策的基础上,个人决策者模仿 或追随其他人的决定而不管自身的私人信息。 Bikhchandani(2000)定义:投资者在交易过程中存在学习和模仿现象,从而导致 他们在某段时间内买入和卖出相同的股票。 IMFWorkingPaper (2000) 定义:当个人决策者在了解其他人的决策后,改变自己 的决策,采取与其他人一致的决策。 二国外股市羊群行为实证研究 由于羊群行为对市场的稳定性和效率具有很大的影响,因此各国学者、投资部门和政府监管部门纷纷围绕本国金融市场对其进行实证研究。 当前国外股市羊群行为实证研究可以分为两个方向:一类是以特定类型的投 资基金为对象,通过分析他们的交易情况来检验其交易行为中是否存在羊群行为,由于共同基金、养老基金等机构投资者受到监管而必须定期公开持仓和交易信息,因此研究人员经常是以这类机构投资者作为对象进行研究;另一类就是根据公开的市场数据,例如个股和市场收益率等,研究股市价格波动时股市整体是否存在羊群行为。 2.1 特定类型投资者羊群行为的实证研究 这里的特定类型投资者主要指的是以共同基金、养老基金等为代表的机构投资者,通过分析他们的投资组合变动和交易情况来检验其是,Lakonishok是型模 验检证实的性表代有较比中。其为行群羊在存否. Shieifer和Vishny (1992)提出的LSV模型和Wermers(1995)提出的PCM模型。 (1)LSV模型 Lakonishok,Shieifer和Vishny (1992)(以下简称LSV)在研究美国免税权 益基金时提出LSV方法,他们使用一组基金经理同时买(卖)特定股票的一般倾向来测度羊群行为。 Lakonishoketal(1992)研究发现基金羊群行为不明显,但是他们同时发现在小公司股票中的羊群行为要比大公司股票更加明显,原因可能是小公司股票信息披露相对较少,因而基金经理在进行决策时特别留意其他机构的投资行为。 Grinblatt,Titman和Wermers(1995)运用LSV模型检验了1974年末至1984年末274家共同基金组成的投资组合数据,同样没有发现明显的羊群行为,但是发现基金经理在买入过去表现较好的股票时的羊群行为倾向要比卖出过去表现 不佳的股票时更加明显。该结论与其他研究成果一致,即基金一般都是动量交易投资者。 在此基础上,Wermers( 1994) 在研究美国股市共同基金交易方式的规律性时,

股票市场基础知识——盘面名词解释

第一节 K线基础知识 1.1 K线的定义: K线又被称为阴阳烛,起源于十八世纪日本的米市,当时日本的米商用来表示米价的变动情况,后被引用到证券市场,成为股票技术分析的一种理论。 K线由开盘价、收盘价、最高价、最低价四个价位组成,开盘价低于收盘价称为阳线,反之叫阴线。中间的矩形称为实体,实体以上细线叫上影线,实体以下细线叫下影线。实体分阳线和阴线两种,又称红(阳)线和黑(阴)线。一根K线记录的是股票在一天内价格变动情况。将每天的K线按时间顺序排列在一起,就组成了股票价格的历史变动情况,叫做K 线图 1.2 K线画法: 下面我们就来学习一下k线的画法: 1、阴阳线画法: 阳线:意味上涨(红色)阴线:意味下跌(绿色) 2、十字线画法: 以交易时间为横坐标,价格为纵坐标将每日的K线连续绘出即成K线图。K线图中的柱体有阳线和阴线之分。一般用红色柱体表示阳线,黑色柱体表示阴线。如果柱体表示的时间段内的收盘价高于开盘价,即股价上涨,则将柱体画为红色,反之则画为黑色。如果开盘价正好等于收盘价,则形成十字线。 1.3 K线的分类 K线从形态上分可分为阳线、阴线和同价线3种类型。阳线是指收盘价高于开盘价的K线,阳线按其实体大小可分为大阳线、中阳线和小阳线。阴线是指收盘价低于开盘价的K 线,阴线按其实体大小也可分为大阴线、中阴线和小阴线。同价线是指收盘价等于开盘价,两

者处于同一个价位的一种特殊形式的 K线,同价线常以“十”字形和…T’字形表现出来,故又称十字线、T 字线。同价线按上、下影线的长短、有无,又可分为长十字线、十字线和T字线、倒T字线、一字线等。 K线从时间上分,可分为日K线、周K线、月K线、年K线,以及将一日内交易时间分成若干等分,如5分钟K线、15分钟K线、 30分钟K线、60分钟K线等。这些K钱都有不同的作用。例如。日 K线(即我们经常在证券报刊杂志上看到的一种K线),它反映的是股价短期走势。周K线、月K线、年K线反映的是股价中长期走势。5分钟K线、15分钟K线、30分钟K线、60分钟K线反映的是股价超短期走势。至于周K线、月K线、年K线,以及5分钟K线、 15芬钟K线、30分钟K线、60分钟K线的绘制方法,都和日K线绘制方法相同,即取某一时段的开盘价,收盘价,最高价,最低价进行绘制。例如周K线,只要找到周一的开盘价,周五的收盘价,一周中的最高价和最低价,就能把它绘制出采。现在电脑股市软件已很普及,无论什么样的K线都很方便,这已不需要人工绘制。但作为股市中人,对绘制线的原理和方法是必须懂得的,这对研判股市走势,买卖股票都很有好处。这正如计算器已能很方便地代替人工计算,但作为一个现代人必须懂得一般的数字计算原理,方法的道理是一样的。 第二节证券常用术语 我们在平时在看证券类的电视节目或者听股评类的讲座常常会听到老师说到黑马股、牛皮市、打压等等诸如此类的专业术语,但对于刚入市的新手来说听得是云来雾去不知所云,在此我们总结了一些市场中常用的股票术语以供参考: 【开盘价】指每天成交中最先的一笔成交的价格。 【收盘价】指每天成交中最后的一笔股票的价格,也就是收盘价格。 【最高价】指当天股票成交的各种不同价格是最高的成交价格。 【最低价】指当天成交的不同价格中最低成交价格。 【成交量】指当天成交的股票数量。 【多头】投资者对股市前景看好,认为股价将上涨,于是先用低价买进,待价而沽。这种先买后卖的人称为多头。 【空头】投资者对股市前景看跌,认为股价现在太高,先卖掉股票,和以股价跌到预期程度时再买进,以赚以差价。这种先卖后买的人称为空头。 【成长股】是指这样一些公司所发行的股票,它们的销售额和利润额持续增长,而且其速度快于整个国家和本行业的增长。这些公司通常有宏图伟略,注重科研,留有大利润作为再投资以促进其扩张。 【绩优股】是指过去几年业绩和盈余较佳,展望未来几年仍可看好,只是不会再有高度成长的可能的股票。该行业远景尚佳,投资报酬率也能维持一定的高水平。

中国人寿公司分析

中国人寿公司分析 ?公司简介 中国人寿保险股份有限公司是国内最大的寿险公司,主要从事人寿保险、健康保险、意外伤害保险等各类人身保险业务;人身保险的再保险业务;国家法律、法规允许或国务院批准的资金运用业务;各类人身保险服务、咨询和代理业务.公司是2010 年"全球上市公司2000 强"第90 位;"全球500 强企业"第41位;2010 年度"最佳公司治理奖"、"亚洲利润最高100名企业";"中国上市公司500 强排行榜"第6位;"亚洲保险业竞争力排名"(不含日本、马来西亚)第1名; ?公司介绍 公司简称:中国人寿 公司全称:中国人寿保险股份有限公司 英文名称:China Life Insurance Company Limited 股票代码:601628 成立日期:2006年12月30日 经营范围:人寿保险,健康保险,意外伤害保险等各类人身保险业务;人身保险的再保险业务;国家法律,法规允许或国务院批准的资金运用业务;各类人 身保险服务,咨询和代理业务。 公司主营业务:受托管理运用保险外汇资金,外汇资金管理业务相关的咨询业务,法律法规和监管部门允许的其他资产管理业务等. 公司背景:公司是中国最大的人寿保险公司,在内地寿险市场保持领先地位。公司遍布全国的分销网络由个人代理人、直销人员以及专业和兼业代理 机构组成,向广大客户提供个人人寿保险、团体人寿保险、意外险和 健康险等产品与服务。公司下属的人寿资产管理公司是中国最大的保 险资产管理者,并已成为中国最大的机构投资者之一。在世界品牌实 验室的评选中,公司06年的品牌价值已达487亿元,是我国保险行业 的第一品牌,并位列我国最具价值品牌前十名。公司为目前中国唯一 一家同时在内地、香港和美国证券市场上市的保险公司。 公司的发展历程:1949-1959 创业起步阶段,1979-1996 恢复发展阶段,1996-1999 专业化经营阶段,1999-2003 重组改造阶段,2003-至今集团化发展 阶段 近期业绩表现:截至2014-02-28,6个月以内共有18家机构对中国人寿的2013年度业绩作出预测;预测2013年每股收益0.95元,较去年同比增长143.59%,预测2013年净利润266.36亿元,较去年同比增长140.81%

我国股票市场有效性的实证研究

3收稿日期:2009-04-15 作者简介:高树棠(1966-),男,兰州商学院金融学院副院长、副教授,硕士生导师,从事保险理论与政策研究 周雪梅(1984-),女,兰州商学院金融学院2007级硕士研究生 我国股票市场有效性的实证研究 高树棠 周雪梅 (兰州商学院金融学院,甘肃兰州730020) 摘 要:有效市场假设理论(E MH )是股票市场研究的基本问题之一,股市是否有效对市场资源配置效率有直接影响。以有效市场假设理论(E MH )为基础,选取上海综合指数(收益率)和深圳成分指数(收益率)作为样本,运用单位根检验,残差项的序列自相关检验和游程检验对我国股票市场的效率进行分析。结果表明:我国股票市场已经呈现出弱式有效的特征。 关键词:弱式有效;随机游走;单位根检验;自相关检验;游程检验 中图分类号:F830191 文献标识码:A 文章编号:1008-4940(2009)03-0019-004 有效市场假设理论是20世纪50年代发展起来的现代微观金融理论,也是现代金融经济学的理论基石之一。根据市场对不同层次信息的反映程度将市场分成三种不同的类型:弱式有效、半强式有效、以及强式有效。 具体来讲,弱式有效市场指的是当前股票价格能够充分反映股票本身历史价格所包含的信息。所以投资者不能从历史股价及有关信息中获取超额收益。半强式有效市场指的是当前股票价格已经反映了所有公开的信息,即除了历史价格信息以外,还包括所有与公司有关的公开发布信息。因此,投资者不能利用公开的信息来获取超额收益。强式有效市场指的是当前股票价格不仅反映了已公开的所有信息,同时还反映了诸如内幕消息、私人信息等未公开的所有信息。市场参与者谁也不能支配和影响价格的形成,只能根据给定的价格做出自己的行为选择。 一、文献综述 鉴于我国股票市场的发展程度,本文仅对我国股票市场的弱式有效进行实证检验,因此,仅对国内外关于弱式有效市场的研究成果进行回顾与思考。 (一)国外文献综述 对早期美国证券市场的有效性检验以A lexander (1964)最具代表性。他以1897-1959年的道琼斯工 业平均指数和1929-1959年的标准普尔工业平均指数为样本数据,将其分为三个阶段的时间序列,然后设定11个过滤程度。结论是美国证券市场基本达到弱式有效。Fa ma &B lume (1966)以1957-1962年道琼斯工业平均指数的30种股票为样本,他们设定过滤程度为015%-50%不等,结果发现:在考虑交易成本的情况下,证券市场基本达到弱式有效。Rob 2ert Huds on 等人对英国证券市场的效性检验是运用规 则检验的重要代表,他们在研究中使用1935年7月到1994年1月期间的金融时报普通工业指数。最后结论是:根据实证结果支持金融市场具有弱式效率。 从国外对有效市场的研究成果来看,在上个世纪20年代左右,国外证券市场已基本达到弱式有效, 而目前大部分研究认为发达国家资本市场处于半强式有效状态,而没有达到强式有效状态。由于国外证券市场起步较早,发展速度较快,对其有效性的研究成果也较多,研究方法也较为成熟。 (二)国内文献综述 近年来,国内学者对我国股票市场有效性也进行了较多探讨,但结论有所不同。 一些学者研究表明我国股票市场尚未达到弱式有效。解保华,高荣兴(2002)对从1990年12月21日到2000年3月2日的上证综合指数和深圳股市综

我国股市羊群效应存在性的实证分析

我国股市羊群效应存在性的实证分析 ■梅国平,聂高辉 本文根据时间序列分析方法,构建了方差AR(p)和标准差AR(p)两个波动模型,同时,基于上证指数日收盘价的数据,采用Eviews软件对两模型做了估计和检验。结果成功地证明了我国股市存在羊群效应,进而说明了我国股票市场缺乏有效性。为提高我国股票市场的有效性,降低股市的主观风险,本文给出了一些相应的建议。 [关键词]羊群效应;存在性;实证分析 [中图分类号]F830.91[文献标识码]A[文章编号]1006-169X(2009)9-0048-03 梅国平,江西财经大学教授,博士生导师,主要研究方向为经济数学与经济计量;聂高辉,江西财经大学在读博士,主要研究方向为经济数学与经济计量。(江西南昌330013) 一、引言 经济周期波动、经济增长与高度易变的投资有着重要的关联,而投资很大程度上又受到资本市场的约束。作为资本市场之一的股票市场,其波动对经济增长和经济波动有着不可忽视的冲击作用。因此,股票市场波动行为一直是经济学界关注的问题。认识股票市场的波动和股市的风险客观性对投资双方以及宏观经济的平稳增长、对国家构建和谐社会都有着十分重要的现实性意义。对股票市场的价格波动与经济波动和经济增长的研究,已有不少文献,Nelson(1989)利用EGARCH模型分析了时间序列Standard90指数日收益率的波动性;刘金全等(2006)使用多种非对称性GARCH模型检验了沪市股票日收益率序列,发现条件波动性和波动中的条件非对称性;Fornari和Mele(1993)利用漂移GARCH模型对一些国家的股票市场进行了研究,发现这些国家的股票市场存在条件异方差性,这种异方差的波动呈现非对称性。 股票市场存在很大的风险,但因其本身报酬结构的特点,收益也是颇丰的。正是源于此,股票市场上,投资者的行为出现聚集现象,表现为上扬“慎追”,下跌“慌逃”的行为,即所谓的“羊群行为”(herding behavior),又称羊群效应。近年来,Wermers(1995);Christie和Huang(1995);Chang等(2000)等应用LSV、PCM、CH以及CSAD等方法对羊群效应进行了实证与检验;宋军、吴冲锋(2001)运用CASD模型得出我国股市存在羊群效应;孙培源、施东晖(2002)使用CAPM模型发现我国股市存在一定程度的羊群效应。用ARCH模型做羊群效应检验的文献国内并不多,蒋学雷等(2003)借用截面收益偏差(CSAD)构建ARCH(3)模型发现中国股市存在羊群效应;杨洋、支晓津(2006)使用截面收益标准差构建ARCH模型对沪深两个股市做了计量经济分析,得出我国股市存在羊群效应,他们的研究都是基于资产收益率,并未针对上证指数日收盘价做出分析。 因此,本文用2004年2月2日至2008年10月10日上证指数日收盘价的数据进行描述并提出方差AR(p)和标准差AR(p)模型;利用数据对模型做出估计并检验其结果;最后对结论做些分析。 二、数据描述与模型构建 (一)数据描述 为了对股票市场中羊群效应是否存在做出检验,我们采用了2002年2月2日至2008年10月10日上证指数日收盘价的数据。这样做一是为了便利,二是上海股市不仅具有高市值的特征,而且作为国际金融中心的上海所具有的历史特性致使市场更敏于各种冲击的反映。现用{szp t}表示2002年2月2日至2008年10月10日上证 F INANCE AND ECONOMY 金融与经济2009.9 48 JRYJJ

股票常用名词解释大汇总

开盘价: 是指当日开盘后该股票的第一笔交易成交的价格。如果开市后30分钟内无成交价,则以前日的收盘价作为开盘价。 收盘价: 指每天成交中最后一笔股票的价格,也就是收盘价格。 最高价: 是指当日所成交的价格中的最高价位。有时最高价只有一笔,有时也不止一笔。 最低价: 是指当日所成交的价格中的最低价位。有时最低价只有一笔,有时也不止一笔。 买入价(Buying rate/Bid rate),即买入汇率,是银行从客户或同业那里买入外汇时使用的汇率。文档来自于网络搜索 卖出价 (Selling rate/Ask or Offer rate)是银行卖出外汇时使用的汇率。不同标价方法下卖出价的含义不同。文档来自于网络搜索 涨跌: 以每天的收盘价与前一天的收盘价相比较,来决定股票价格是涨还是跌。一般在交易台上方的公告牌上用"+""-"号表示。 涨跌幅度又叫做涨跌幅,原指商品在交易中与前一日相比上涨和下跌的百分比,现在一般是指股票市场和期货市场中股票与期货与前一个交易日相比上涨和下跌的百分比文档来自于网络搜索 成交额,指当天(已)成交股票的金额总数。 成交量是指一个时间单位内对某项交易成交的数量。 “上海证券综合指数”它是上海证券交易所编制的,以上海证券交易所挂牌上市的全部股票为计算范围,以发行量为权数综合.文档来自于网络搜索 上证50指数是根据科学客观的方法,挑选上海证券市场规模大、流动性好的最具代表性的50只股票组成样本股,以综合反映上海证券市场最具市场影响力的一批优质大盘企业的整体状况。文档来自于网络搜索 深证指数是指由深圳证券交易所编制的股价指数 深圳证券交易所成份股价指数(简称深证成指)是深圳证券交易所的主要股指。它是按一定标准选出40家有代表性的上市公司作为成份股,用成份

中国人寿财务报表分析

中国人寿保险公司财务报表分析 一、财务数据比率分析及比较分析 1.偿债能力 1-1短期偿债能力 短期偿债能力是指企业偿付流动负债的能力。 由表中数据我们可以看出,中国人寿的短期偿债能力趋于平稳,09年以后偿债能力较以前有所增强。 1-1-1流动比率分析 流动比率指标越高,表明企业的偿付能力越强,企业所面临的短期流动性风险越小,债权人安全程度越高。它是判断企业信用的一个标准,还可以反映出企业在目前及今后的生产经营中提供现金、偿还短期债务、维护正常经营活动的能力。 由图我们可以看出,中国人寿流动比率由08年的0.3861增长到了10年的0.4683,短期偿债能力有所增强。 1-1-2速动比率分析 用速动比率来评价企业的短期偿债能力,消除了存货等变现能力较差的流动资产项目的影响,可以部分的弥补流动比率指标存在的缺陷。当企业流动比率较高时,如果流动资产中可以立即变现用来支付债务的资产较少,其偿债能力也是较差的。

相比于流动比率,速动比率能更好的反应公司的短期偿债能力,由图我们可以看出中国人寿的速动比率09年较08年有所下降,10年又恢复到之前水平。 从现金比率和现金流量比率的数据变化趋势中我们也可以得到以上结论。 1-2长期偿债能力 长期偿债能力是企业偿还长期负债的能力。 由数据可以看出,中国人寿的资产负债率从2008年到2010年呈现出逐年下降的趋势, 1-2-1资产负债率分析 资产负债率是综合反映企业偿债能力的重要指标,他通过负债与资产的对比,反映出在企业总资产中,有多少是通过举债取得的。该指标越大,说明企业债务负担越重;反之,说明企业的债务负担较轻。对债权人来说,该比率越低越好,因为企业的债务负担越轻,其总体偿债能力越强,债权人权益的保证程度越高。这一比率越高,债权人蒙受损失的可能性就越大,会影响企业的筹资能力。 中国人寿资产负债率从2008年的82.3%上升到了2010年的92.99%,一直处于较高水平,并且还有增长趋势。

中国股市发展存在的问题与对策

摘要 经过近 20 年的发展,我国股票市场已形成了与我国经济发展相适应的特色道路,规模不断扩大,上市公司数量不断增加,投资者积极性不断提高,制度性建设日趋完善。但股票市场在诸多方面的不完善性仍较为明显。过度投机问题的存在,加剧和放大了市场的波动和风险,严重损害了投资者特别是中小投资者的利益,严重制约着我国股票市场的健康发展,必须下大力气加以解决,虽然我国限制内幕交易的立法措施和执法力度得到了不断完善。但是仍旧难以满足证券市场快速发展的需要。为防止新形式的内幕交易行为扰乱市场秩序并影响市场效率。应借鉴国际经验,从立法、执法以及交易制度等方面入手,杜绝内幕交易孳生的土壤。保证证券市场的健康发展。这些缺陷削弱了股市的功能,阻碍了股市的进一步发展,为引发金融危机埋下了隐患, 这些包括了监管力度、人才的培养、以及一些交易的内幕,本文试图通过分析这些现状及其原因、我国股票市场过度投机产生的主要原因,找出改善对策。 关键词:股市监管问题对策

ABSTRACT After nearly 20 years of development, China's stock market has been formed to adapt to China's economic development way, scale is continually expanding, increasing the number of listing Corporation, investors continue to improve, the institutional construction is perfect. But the stock market is not perfect in many aspects still more obvious. The problem of excessive speculation exists, intensified and expanded market volatility and risk of serious damage to the investor, especially the interests of small investors, seriously restricting the healthy development of stock market in our country, we must make great efforts to solve, although China's restrictions on insider trading made Fatos and law enforcement has been continuously improved. But still difficult to meet the needs of the rapid development of the securities market. In order to prevent insider trading behavior of new forms of disrupting the market order and affect the market efficiency. We should learn from international experience, starting from the legislation, law enforcement and trading system, to prevent insider trading in soil. To ensure the healthy development of the securities market. These defects weaken the stock market functions, hindered the further development of the stock market, the potential for causing the financial crisis in depth, these include supervision, personnel training, as well as some of the main reasons for insider trading, this paper tries to analyze the present situation and the reasons, China's stock market excessive speculation, find out the improvement countermeasures. Key word:stock market supervision problem countermeasure

股市的羊群效应

羊群效应与惊慌心理 羊群效应是指人们经常受到多数人影响,而跟从大众的思想或行为,也被称为“从众效应”。人们会追随大众所同意的,自己并不会思考事件的意义。经济学里经常用“羊群效应”来描述经济个体的从众跟风心理。羊群是一种很散乱的组织,平时在一起也是盲目地左冲右撞,但一旦有一只头羊动起来,其他的羊也会不假思索地一哄而上,全然不顾前面可能有狼或者不远处有更好的草。因此,“羊群效应”就是比喻人都有一种从众心理,从众心理很容易导致盲从,而盲从往往会陷入骗局或遭到失败。头羊往哪里走,后面的羊就跟着往哪里走。羊群效应最早是股票投资中的一个术语,主要是指投资者在交易过程中存在学习与模仿现象,“有样学样”,盲目效仿别人,从而导致他们在某段时期内买卖相同的股票。 羊群行为也是行为金融学领域中比较典型的一种现象,羊群效应的出现一般在一个竞争非常激烈的行业上,而且这个行业上有一个领先者(领头羊)占据了主要的注意力,那么整个羊群就会不断摹仿这个领头羊的一举一动,领头羊到哪里去“吃草”,其它的羊也去哪里“淘金”。 股市中的羊群效应 在资本市场上,“羊群效应”是指在一个投资群体中,单个投资者总是根据其他同类投资者的行动而行动,在他人买入时买入,在他人卖出时卖出。导致出现“羊群效应”还有其他一些因素,比如,一些投资者可能会认为同一群体中的其他人更具有信

息优势。“羊群效应”也可能由系统机制引发。例如,当资产价格突然下跌造成亏损时,为了满足追加保证金的要求或者遵守交易规则的限制,一些投资者不得不将其持有的资产割仓卖出。在目前投资股票积极性大增的情况下,个人投资者能量迅速积聚,极易形成趋同性的羊群效应,追涨时信心百倍蜂拥而致,大盘跳水时,恐慌心理也开始连锁反应,纷纷恐慌出逃,这样跳水时量能放大也属正常。只是在这时容易将股票杀在地板价上。这就是为什么牛市中慢涨快跌,而杀跌又往往一次到位的根本原因。但,一般情况下急速杀跌不是出局的时候。 在股市中,有买就有卖,永远存在多空双方,有人看多就必然会有人看空,这是很自然的事情。可是有些投资者一到市场上就受别人的影响而改变自己的初衷,没有了主意,随大流而行。见别人纷纷买入,深恐自己落后,也不管是否是自己熟悉的股票,盲目跟着买入;反过来,见别人都在抛出某种股票时,也不问缘由,跟着出售。这种盲目从众、随大流的心理在广大散户中是最为普遍的。通过研究中国证券投资者的行为,我们发现,从众行为是深入到中华民族文化心理的潜意识行为。表现于金融市场特别是证券市场上的从众行为,则是完全非理性的跟风,追涨杀跌或者无所适从。股价受社会心理,尤其是投资者潮流的广泛影响。投资者潮流不但影响到投机性强的市场狂热情形,也影响到相对正常、平缓的市场运行。这在中国股市中表现十分明显。我们可以观察到中国的股票市场具有明显的“齐涨齐跌”特征,投资者

股票名词解释大全

股票名词解释大全 股票 股票是股份有限公司在筹集资本时向出资人发行的股份凭证,代表着其持有者对股份公司的所有权。具有以下基本特征:不可偿还性,参与性,收益性(股票通常被高通货膨胀期间可优先选择的投资对象),流通性,价格波动性和风险性。 l)不可偿还性。股票是一种无偿还期限的有价证券,投资者认购了股票后,就不能再要求退股,只能到二级市场卖给第三者。股票的转让只意味着公司股东的改变,并不减少公司资本。从期限上看,只要公司存在,它所发行的股票就存在,股票的期限等于公司存续的期限。 2)参与性。股东有权出席股东大会,选举公司董事会,参与公司重大决策。股票持有者的投资意志和享有的经济利益,通常是通过行使股东参与权来实现的。股东参与公司决策的权利大小,取决于其所持有的股份的多少.从实践中看,只要股东持有的股票数量达到左右决策结果所需的实际多数时,就能掌握公司的决策控制权。 3)收益性。股东凭其持有的股票,有权从公司领取股息或红利,获取投资的收益。股息或红利的大小,主要取决于公司的盈利水平和公司的盈利分配政策。股票的收益性,还表现在股票投资者可以获得价差收人或实现资产保值增值。通过低价买人和高价卖出股票,投资者可以赚取价差利润。以美国可口可乐公司股票为例。

如果在1983年底投资1000美元买人该公司股票,到 1994年7月便能以 11 554美元的市场价格卖出,赚取10倍多的利润。在通货膨胀时,股票价格会随着公司原有资产重置价格上升而上涨,从而避免了资产贬值。股票通常被视为在高通货膨胀期间可优先选择的投资对象。 4)流通性。股票的流通性是指股票在不同投资者之间的可交易性。流通性通常以可流通的股票数量、股票成交量以及股价对交易量的敏感程度来衡量。可流通股数越多,成交量越大,价格对成交量越不敏感(价格不会随着成交量一同变化),股票的流通性就越好,反之就越差。股票的流通,使投资者可以在市场上卖出所持有的股票,取得现金。通过股票的流通和股价的变动,可以看出人们对于相关行业和上市公司的发展前景和盈利潜力的判断。 那些在流通市场上吸引大量投资者、股价不断上涨的行业和公司,可以通过增发股票,不断吸收大量资本进人生产经营活动,收到了优化资源配置的效果。5)价格波动性和风险性。股票在交易市场上作为交易对象,同商品一样,有自己的市场行情和市场价格。由于股票价格要受到诸如公司经营状况、供求关系、银行利率、大众心理等多种因素的影响,其波动有很大的不确定性。正是这种不确定性,有可能使股票投资者遭受损失。价格波动的不确定性越大,投资风险也越大。 因此,股票是一种高风险的金融产品。例如,称雄于世界计算机产业的国际商用机器公司(IBM),当其业绩不凡时,每股价格曾高达170美元,但在其地位遭到挑战,出现经营失策而招致亏损时,股价又下跌到40美元。如果不合时机地在高价位买进该股,就会导致严重损失。

中国人寿股票分析

中国人寿股票分析 技术分析(目的是获得投资时机和规模的判断) 投资建议(风险提示) 中国人寿09年新会计准则下实现净利润328.8亿元,对应每股收益1.16元,同比增长71.8%,每股净资产较08年底的6.15元增长21.3%至7.47元,基本符合预期。一年新业务价值177.13亿元,同比增长27.2%,基本符合我们28%的预期,略低于市场预期。09年内含价值2852亿元,较08年底增长18.8%。 会计准则变更对报表的影响符合预期。中国人寿2009年报是首份公布的按照新会计准则编制的报表,重点关注评估利率的变动,中国人寿重新厘定准备金评估利率假设,较前略有提高。会计估计变更减少2009年寿险责任准备金80.20亿元、长期健康险责任准备金0.65亿元,增加税前利润80.85亿元,即从336亿元增加24%至417亿元。再以08年报表为例,净资产较调整前上升29%,EPS较调整前增加89%,内含价值报告仍按原标准编制。如我们预料,变更后的A股保险报表更接近此前H 股报表数据。 产品结构改善,新业务价值增长27%,略低于市场预期。中国人寿受产品结构调整影响,09年保费增速下降,新准则下已赚保费2750亿元,较08年微增3.7%。结构调整效果显著,2009年首年期交保费占长险首年保费由08年的21.4%提升至25.4%,10年期及以上首年期交保费占首年期交保费由2008年同期的38.3%提升至49.7%。09年新业务价值177亿元,较08年增长27.2%,基本符合我们28%的预期,略低于市场预期,究其原因,主要是从08年下半年结构调整已经开始从而基数较高,拉低了全年增速。2010年中国人寿将持续结构调整,公司计划保费增长5%以上,从一季度情况看,公司个险新单保费增速略有放缓,预计10年NBV增速在15%左右。 总投资收益率5.78%,低于我们预期。09年实现总投资收益644亿元,总投资收益率为5.78%,略低与预期。中国人寿09年投资资产达11721亿元,较08年增长25%,债权型投资由08年的61.43%降低至49.68%,股权型投资由08年的8.01%提升至15.31%,分享了股市上涨收益,2009年可供出售资产浮盈达206亿。2010年的投资收益料难超越09年水平,预计总投资收益率5%左右。 采用内含价值分析的公司合理价值为31元,下调评级至“中性”。公司业务增长趋势和质量良好,目前股价对应2.7倍PEV和26倍新业务倍数,有所低估但幅度不大,股价上涨空间小于其他两家保险公司,下调评级

证券市场上的羊群效应及其博弈分析

证券市场上的羊群效应及其博弈分析 摘要羊群效应是证券市场的一种异象,它对证券市场的稳定性,效率有很大影响。在国外的研究中,信息不对称、经理人之间名声与报酬的竞争是羊群行为的主要原因,文章对个人投资者与机构投资者之间的羊群行为进行了理论、博弈分析,从另一个角度揭示这一异象的原因与影响。 关键词行为金融羊群效应投资者行为 金融市场中的“羊群行为”(herd be?鄄haviors)是一种特殊的非理性行为,它是指投资者在信息环境不确定的情况下,行为受到其他投资者的影响,模仿他人决策,或者过度依赖于舆论,而不考虑自己的信息的行为由于羊群行为是涉及多个投资主体的相关性行为,对于市场的稳定性效率有很大的影响,也和金融危机有密切的关系。因此,羊群行为引起了学术界、投资界和金融监管部门的广泛关注。 1 羊群效应的原因研究 关于羊群行为的形成有以下几种解释。哲学家认为是人类理性的有限性,心理学家认为是人类的从众心理,社会学家认为是人类的集体无意识,而经济学家则从信息不完全、委托代理等角度来解释羊群行为,归纳起来,主要有如下几种观点: 1.1由于信息相似性产生的类羊群效应 Froot,Scharfstein和Stein(1992)指出,机构投资者具有高度的同质性,他们通常关注同样的市场信息,采用相似的经济模型、信息处理技术、组合及对冲策略。在这种情况下,机构投资者可能对盈

利预警或证券分析师的建议等相同外部信息作出相似反应,在交易活动中则表现为羊群行为。 1.2由于信息不完全产生的羊群效应 信息可以减少不确定性,投资者获得准确、及时和有效的信息就意味着可以获得高额利润或者避免重大的经济损失。但是在现实市场中,信息的获得需要支付经济成本,不同投资者获得信息的途径和能力各不相同,机构投资者拥有资金、技术、人才的规模优势,个体投资者在信息成本的支付上远远不能同机构投资者相比。由此导致的直接后果是机构投资者比个体投资者获得更多的有效信息,个体投资者在获取有效信息和获得投资收益时处于不利地位。个体投资者为了趋利避险、获得更多的真实经济信号,将可能四处打探庄家的“内幕消息”,或是津津乐道于“莫须有”的空穴来风,在更大程度上助长了市场的追风倾向。 而实际上即便是机构投资者,信息也是不充分的。在信息不完全和不确定的市场环境下,假设每个投资者都拥有某个股票的私有信息,这些信息可能是投资者自己研究的结果或是通过私下渠道所获得;另一方面,即使与该股票有关的公开信息已经完全披露,投资者还是不能确定这些信息的质量。在这种市场环境下,投资者无法直接获得别人的私有信息,但可以通过观察别人的买卖行为来推测其私有信息时,就容易产生羊群行为。尽管机构投资者相对于个人投资者处于信息强势,但是由于机构投资者相互之间更多地了解同行的买卖情况,并且具有较高的信息推断能力,他们反倒比个人投资者更容易发生羊群行

对中国人寿保险股份 公司财务分析报告

对中国人寿保险股份有限公司财务分析报告 系部名称:财务金融系 年级:会电3班姓名:田宇学号:1302309 实践单位:中国人寿保险股份有限公司 实践时间:2015年11月24日—至今 实践目的:通过办公实习了解保险行业及其营销运作状况,在此基础上把所学的商务和营销理论知识与工作实践紧密结合起来,培养实际工作操作能力与分析思考能力,以达到学以致用,并积累一定的社会处世经验。 随着时间的流逝,我的学习生涯也渐渐接近尾声,离开了我们一直生活的校园生活。今年11月份我有幸来到中国人寿保险股份有限公司合肥分公司开始了我的实习生涯。在这几个月当中我学到了在课堂上学不到的知识,既开阔了视野,又增长了见识,使我受益匪浅!随后我也正式开始了我的实习生活。 首先介绍一下我的实习单位:中国人寿保险股份有限公司合肥公司。中国人寿保险股份有限公司前身是1949年随新中国建立的中国第一家保险公司,几经演变后,现公司于2003年6月30日根据《中华人民共和国公司法》注册成立,并于2003年12月17日、18日及2007年1月9日分别在美国纽约、中国香港和上海三地上市。公司名列我国最具价值品牌前十名,是我国保险行业第一品牌;市场份额将近全国的1/2,拥有最多的全国客户群体和独一无二的全国性多渠道分销网络以及遍布全国的客户服务支持,是中国寿险市场的领导者;随着资产的不断提高,公司已通过为其控股的中国最大的保险资产管理者----中国人寿资产管理公司建立了稳健的投资管理风险管控体系;其经验丰富的管理 团队将中国人寿在世界500强企业中的排名不断提高,08年跃居159位,堪称行业老大。 以下数据来源于中国人寿保险股份有限公司2010—2013年度财务报表,采用比较分析法和比率分析法,对中国人寿保险股份有限公司的资产负债表分析,盈利能力,营运能力,偿债能力进行分析,深入了解公司的整体经营状况。 一资产负债表分析

中国股票市场有效性研究

中国股票市场有效性研究 规划研究部刘寒星李芮(执笔)1 市场有效性是金融学和投资学的重要概念,也是投资者进行资本市场投资策略选择的思考原点。对于投资者而言,市场有效性程度高低的判断,决定着其在主动管理和被动管理投资策略之间的权衡取舍。综合使用历史价格相关性、积极投资策略超额收益率和主动管理型基金超额收益率等指标衡量中国市场有效性情况发现,尽管目前有效性水平与发达国家市场相比还存在较为明显的差异,但由于投资者结构的变化、信息技术的进步、监管机制的逐步健全和交易品种的不断完善,中国股票市场的整体有效性程度在过去十几年间依旧得到了显著提高。中国股票市场有效性程度的持续提升,意味着秉承价值投资理念、以指数基金为依托、结合因子分析方法,并将获取市场整体“贝塔”收益作为目标的投资策略应成为今后机构投资者的主要选项。 1资产配置处宋论升对此文亦有贡献,本文在数据和模型上参考借鉴了中金、光大、海通、银河和申万宏 源等机构的研究报告。

目录 一、市场有效性的界定与衡量 (1) (一)市场有效性的概念 (1) (二)市场有效性的衡量 (2) 二、市场有效性的实证检验 (4) (一)中国证券市场有效性的历史变化 (4) (二)中国证券市场有效性的国际比较 (10) (三)中国证券市场有效性的驱动因素和趋势预测.. 12 三、结论与启示 (15) (一)初步结论 (15) (二)投资启示 (15)

一、市场有效性的界定与衡量 (一)市场有效性的概念 市场有效性或许是金融投资学领域最为重要、也是最富争议的概念之一。20世纪早期的一些学术研究发现,股票价格表现出某种随机游走的特征,因而难以预测。在此基础上,20世纪60年代芝加哥大学教授尤金?法玛(Eugene Fama,1965)正式提出了完整的市场有效性概念:证券市场中价格能够充分反映所有可以获得的信息,市场上的所有价格都是最公平合理的价格,任何投资者都不能战胜市场而取得超额收益。 市场有效性的成立建立在以下几个基本假设之上:一是所有关于证券价格的信息能够得到充分披露和传播,使得每位投资者能在同一时间得到等量等质的信息;二是投资者充分理性,使得同等信息导致一致性的分析和交易;三是证券交易无成本且传导机制顺畅,使得价格能够根据相关信息而迅速调整到位。 由于上述假设过于严格,因此现实中各类形形色色的证券市场几乎都未达到纯粹的市场有效性,而只是存在有效性程度的差异。根据证券价格对信息反映程度的不同,一般可以将市场有效性划分为三个层次:1)弱市场有效性,这种类型的市场中证券价格反映了所有的历史价格信息;2)半强市场有效性,该类市场中证券价格反映所有的公开信息;

股票名词解释大全

股票名词解释大全.txt鲜花往往不属于赏花的人,而属于牛粪。。。道德常常能弥补智慧的缺陷,然而智慧却永远填补不了道德空白人生有三样东西无法掩盖:咳嗽贫穷和爱,越隐瞒,就越欲盖弥彰。牛市: 股票市场上买入者多于卖出者,股市行情看涨称为牛市。形成牛市的因素很多,主要包括以下几个方面:①经济因素:股份企业盈利增多、经济处于繁荣时期、利率下降、新兴产业发展、温和的通货膨胀等都可能推动股市价格上涨。②政治因素:政府政策、法令颁行、或发生了突变的政治事件都可引起股票价格上涨。③股票市场本身的因素:如发行抢购风潮、投机者的卖空交易、大户大量购进股票都可引发牛市发生。 熊市: 熊市与牛市相反。股票市场上卖出者多于买入者,股市行情看跌称为熊市。引发熊市的因素与引发牛市的因素差不多,不过是向相反方向变动。 多头、多头市场: 多头是指投资者对股市看好,预计股价将会看涨,于是趁低价时买进股票,待股票上涨至某一价位时再卖出,以获取差额收益。一般来说,人们通常把股价长期保持上涨势头的股票市场称为多头市场。多头市场股价变化的主要特征是一连串的大涨小跌。 空头、空头市场: 空头是投资者和股票商认为现时股价虽然较高,但对股市前景看坏,预计股价将会下跌,于是把借来的股票及时卖出,待股价跌至某一价位时再买进,以获取差额收益。采用这种先卖出后买进、从中赚取差价的交易方式称为空头。人们通常把股价长期呈下跌趋势的股票市场称为空头市场,空头市场股价变化的特征是一连串的大跌小涨。 买空: 投资者预测股价将会上涨,但自有资金有限不能购进大量股票于是先缴纳部分保证金,并通过经纪人向银行融资以买进股票,待股价上涨到某一价位时再卖,以获取差额收益。 卖空: 卖空是投资者预测股票价格将会下跌,于是向经纪人交付抵押金,并借入股票抢先卖出。待股价下跌到某一价位时再买进股票,然后归还借入股票,并从中获取差额收益。 利多: 利多是指刺激股价上涨的信息,如股票上市公司经营业绩好转、银行利率降低、社会资金充足、银行信贷资金放宽、市场繁荣等,以及其他政治、经济、军事、外交等方面对股价上涨有利的信息。 利空: 利空是指能够促使股价下跌的信息,如股票上市公司经营业绩恶化、银行紧缩、银行利率调高、经济衰退、通货膨胀、天灾人祸等,以及其他政治、经济军事、外交等方面促使股价下跌的不利消息。 长空: 长空是指长时间做空头的意思。投资者对股势长远前景看坏,预计股价会持续下跌,在借股卖出后,一直要等股价下跌很长一段时间后再买进,以期获取厚利。 长多: 长多是指长时间做多头的意思。投资者对股势前景看好,现时买进股票后准备长期持有,以期股价长期上涨后获取高额差价。 死多: 死多是指抱定主意做多头的意思。投资者对股势长远前景看好,买进股票准备长期持有,并抱定一个主意,不赚钱不卖,宁可放上若干年,一直到股票上涨到一个理想价位再卖出。 跳空: 股价受利多或利空影响后,出现较大幅度上下跳动的现象。当股价受利多影响上涨时,交易所内当天的开盘价或最低价高于前一天收盘价两个申报单位以上。当股价下跌时,当天的开盘价或最高价低于前一天收盘价在两个申报单位以上。或在一天的交易中,上涨或下跌超过一个申报单位。以上这种股价大幅度跳动现象称之为跳空。 吊空: 股票投资者做空头,卖出股票后,但股票价格当天并未下跌,反而有所上涨,只得高价赔钱买回,这就是吊空。