企业会计准则与上市规则关联方定义区别

附件1《会计准则》和《上市规则》关联方披露范围比较

序

号

《会计准则》《上市规则》比较分析

1该企业的母公司直接或者间接控制上市公

司的法人

《上市规则》范围大于《会计准

则》,且更具合理性

2该企业的子公司——《上市规则》未规定子公司为关联方,更具合理性。《会计准则》定义的关联方之所以会有将子公司作为关联方的失误,是因为未坚持住从关联原点出发定义关联方的原则。

3与该企业受同一母公

司控制的其他企业。

由直接或者间接控制上市

公司的法人直接或者间接

控制的除上市公司及其控

股子公司以外的法人

1.《会计准则》只规定了母公司

控制,《上市规则》规定了直接或

者间接控制上市公司的法人,从这

个角度看《上市规则》范围大于《会

计准则》;

2.《会计准则》规定涵盖了其他

企业,《上市规则》仅限于法人,

未包括合伙、个人独资企业等其他

非法人企业,从这个角度看《会计

准则》范围大于《上市规则》。

41.对该企业实施共同

控制的投资方。

2.对该企业施加重大

影响的投资方。

1.持有上市公司5%以上股

份的法人;

2.直接或间接持有上市公

司5%以上股份的自然人;

3.中国证监会、本所或者

上市公司根据实质重于形

式的原则认定的其他与上

市公司有特殊关系,可能导

致上市公司利益对其倾斜

的法人。

4.中国证监会、本所或者

上市公司根据实质重于形

式的原则认定的其他与上

市公司有特殊关系,可能导

致上市公司利益对其倾斜

的自然人。

1.《会计准则》用的是概括的方

式,《上市规则》用的是列举加概

括的方式。概括的优点在于全面、

利于实质判断;列举的优点是明确

具体,但《上市规则》规定“根据

实质重于形式的原则认定”,防止

了列举方式的弊端。

2.《会计准则》用投资方、《上

市规则》用法人、自然人的概念。

显然《上市规则》遗漏了合伙、个

人独资企业等其他非法人企业,不

如《会计准则》的立法语言高妙。

3.《会计准则》定义了共同控制

和重大影响,《上市规则》则直接

以5%以上一并包含。

5该企业的合营企业。——合营企业和联营企业是已经淡出

时代的概念,《会计准则》或许是

为了照顾历史和现实的需要,《上

市规则》则直接将其排除,但从现6该企业的联营企业。——

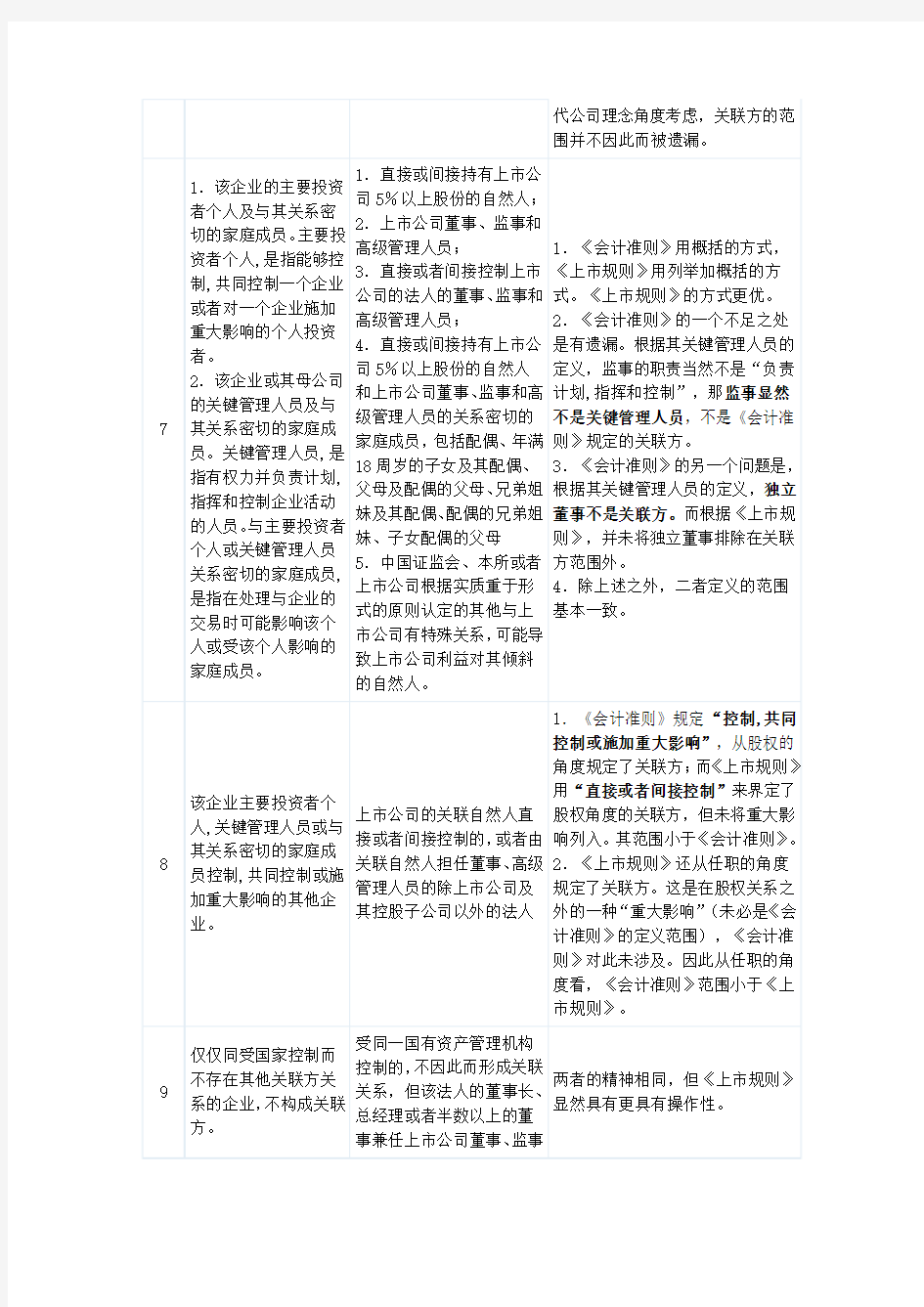

代公司理念角度考虑,关联方的范围并不因此而被遗漏。

71.该企业的主要投资

者个人及与其关系密

切的家庭成员。主要投

资者个人,是指能够控

制,共同控制一个企业

或者对一个企业施加

重大影响的个人投资

者。

2.该企业或其母公司

的关键管理人员及与

其关系密切的家庭成

员。关键管理人员,是

指有权力并负责计划,

指挥和控制企业活动

的人员。与主要投资者

个人或关键管理人员

关系密切的家庭成员,

是指在处理与企业的

交易时可能影响该个

人或受该个人影响的

家庭成员。

1.直接或间接持有上市公

司5%以上股份的自然人;

2.上市公司董事、监事和

高级管理人员;

3.直接或者间接控制上市

公司的法人的董事、监事和

高级管理人员;

4.直接或间接持有上市公

司5%以上股份的自然人

和上市公司董事、监事和高

级管理人员的关系密切的

家庭成员,包括配偶、年满

18周岁的子女及其配偶、

父母及配偶的父母、兄弟姐

妹及其配偶、配偶的兄弟姐

妹、子女配偶的父母

5.中国证监会、本所或者

上市公司根据实质重于形

式的原则认定的其他与上

市公司有特殊关系,可能导

致上市公司利益对其倾斜

的自然人。

1.《会计准则》用概括的方式,

《上市规则》用列举加概括的方

式。《上市规则》的方式更优。

2.《会计准则》的一个不足之处

是有遗漏。根据其关键管理人员的

定义,监事的职责当然不是“负责

计划,指挥和控制”,那监事显然

不是关键管理人员,不是《会计准

则》规定的关联方。

3.《会计准则》的另一个问题是,

根据其关键管理人员的定义,独立

董事不是关联方。而根据《上市规

则》,并未将独立董事排除在关联

方范围外。

4.除上述之外,二者定义的范围

基本一致。

8该企业主要投资者个

人,关键管理人员或与

其关系密切的家庭成

员控制,共同控制或施

加重大影响的其他企

业。

上市公司的关联自然人直

接或者间接控制的,或者由

关联自然人担任董事、高级

管理人员的除上市公司及

其控股子公司以外的法人

1.《会计准则》规定“控制,共同

控制或施加重大影响”,从股权的

角度规定了关联方;而《上市规则》

用“直接或者间接控制”来界定了

股权角度的关联方,但未将重大影

响列入。其范围小于《会计准则》。

2.《上市规则》还从任职的角度

规定了关联方。这是在股权关系之

外的一种“重大影响”(未必是《会

计准则》的定义范围),《会计准

则》对此未涉及。因此从任职的角

度看,《会计准则》范围小于《上

市规则》。

9仅仅同受国家控制而

不存在其他关联方关

系的企业,不构成关联

方。

受同一国有资产管理机构

控制的,不因此而形成关联

关系,但该法人的董事长、

总经理或者半数以上的董

事兼任上市公司董事、监事

两者的精神相同,但《上市规则》

显然具有更具有操作性。

或者高级管理人员的除外。

10具有以下情形之一的法人

或者自然人,视同为上市公

司的关联人:

(一)根据与上市公司或者

其关联人签署的协议或者

作出的安排,在协议或者安

排生效后,或在未来十二个

月内,将具有第10.1.3条

或者第10.1.5条规定的情

形之一;

(二)过去十二个月内,曾

经具有第10.1.3条或者第

10.1.5条规定的情形之

一。

《上市规则》此条仅仅适用于上市

公司,其合理性无可置疑,《会计

准则》面对的范围更广,在标准上

稍微放松是正确的。但拟上市公司

在披露关联方时依据《上市规则》

的标准,当然是有必要的。

美国公认会计原则(US GAAP)与国际会计准则(IFRS)之间存在的主要差异

美国公认会计原则(US GAAP)与国际会计准则(IFRS)之间存在的主要差异 转来的。 1.在存货成本的计算方法上, IFRS规定禁止使用后进先出法。US GAAP规定可以采用后进先出法。 2.在存货减值的转回上,IFRS规定在满足一定的条件时﹐需予以转回。US GAAP规定不可以转回。 3.在现金流量表中收取和支付利息的分类上,IFRS规定可包括在来自经营活动、投资活动或筹资活动的现金流量中。US GAAP规定必须归类为经营活动。 4.在工比例无法确定的建造合同上,IFRS规定成本收回法。US GAAP规定合同完工法。 5.在报告分部的基础上,IFRS规定根据业务和地区划分。US GAAP规定根据公司内部向高层管理人员报告的信息组成进行划分﹐可以是也可以不是根据业务和地区划分。 6.在广场、厂房及设备的计量基础上,IFRS规定可以使用重估价或历史成本。如果是按重估价 计量﹐会根据重估日的公允价值减之后的累计折旧和减值损失列示。US GAAP规定通常要求使 用历史成本。 7.在辞退福利上,IFRS规定没有区分开“特别”和其他辞退福利﹐在雇主表明承诺会支付时确认辞退福利。US GAAP规定当雇员接受了雇主提供的条件且金额能够合理估计时﹐确认“特别”(一次性)辞退福利;当雇员很可能有权享有﹐且金额能够合理估计时﹐确认合约性辞退福利。 8.在确认与既定福利相关的过去服务的成本上,IFRS规定立即确认。US GAAP规定在剩余服务年限或生命期间摊销。 9.在设定受益计划中﹐最小应确认的负债金额上,IFRS规定没有最小的要求。US GAAP规定应确认的负债金额最小为未注资的累积福利义务。 10.在养老金资产确认上的限制上,IFRS规定确认的养老金资产不能超过未确认的过去服务成本、精算损失以及从该计划返还资金或减少对计划的未来提存金供款而得到的经济利益的现值之总 净额。US GAAP规定对确认的金额没有这样的限制。 11.在确认缩减利得的时间上,IFRS规定当有关企业有明确表示将福利计划缩减﹐且已经对外宣布时﹐确认缩减利得和损失。US GAAP规定直到相关雇员被辞退或计划被终止或修订时﹐确认 缩减利得﹐时间可能在明确表示和宣布之后。 12.在福利计划缩减产生的损益的计量上,IFRS规定缩减利得或损失包括设定受益义务现值上的改变;计划资产公允价值上的任何改变;以前未予确认的任何相关精算利得和损失、因应用过渡条款而未确认的金额和过去服务成本的份额。US GAAP规定虽然未确认精算利得或损失要按未 确认过渡性资产和负债的比例冲销﹐但过渡期后的未确认精算利得和损失并不受计划缩减的影响。 13.在需要相当时间完成的资产的借款成本上,IFRS规定资本化是可选择的会计政策。US GAAP 规定必须采用资本化的政策。在可予资本化的借款成本的类型上,IFRS规定包括利息、某些辅 助成本和作为利息调整的折算差额。US GAAP规定通常只包括利息。

关联方定义及法律法规总结

关联方定义及法律法规总结 一、《上市规则》(主板、中小板、创业板关于关联方的认定相同) 10.1.2上市公司的关联人包括关联法人和关联自然人。 10.1.3具有下列情形之一的法人或者其他组织,为上市公司的关联法人: (一)直接或者间接控制上市公司的法人或者其他组织; (二)由前项所述法人直接或者间接控制的除上市公司及其控股子公司以外的法人或者其他组织; (三)由本规则10.1.5条所列上市公司的关联自然人直接或者间接控制的,或者担任董事、高级管理人员的,除上市公司及其控股子公司以外的法人或者其他组织; (四)持有上市公司5%以上股份的法人或者一致行动人; (五)中国证监会、本所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的法人或者其他组织。 10.1.4上市公司与本规则10.1.3条第(二)项所列法人受同一国有资产管理机构控制而形成10.1.3条第(二)项所述情形的,不因此构成关联关系,但该法人的董事长、经理或者半数以上的董事属于本规则10.1.5条第(二)项所列情形者除外。 10.1.5具有下列情形之一的自然人,为上市公司的关联自然人: (一)直接或者间接持有上市公司5%以上股份的自然人; (二)上市公司董事、监事及高级管理人员; (三)直接或者间接控制

上市公司的法人或者其他组织的董事、监事及高级管 理人员; (四)本条第(一)项至第(三)项所述人士的关系密切的家庭成员,包括配偶、父母、配偶的父母、兄弟姐妹及其配偶、年满十八周岁的子女及其配偶、配偶的兄弟姐妹和子女配偶的父母; (五)中国证监会、本所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的自然人。 10.1.6具有下列情形之一的法人或者自然人,视同为上市公司的关联人: (一)因与上市公司或者其关联人签署协议或者作出安排,在协议或者安排 生效后,或者在未来十二个月内,具有本规则10.1.3条或者10.1.5条规定情形之一的; (二)过去十二个月内,曾经具有10.1.3条或者10.1.5条规定情形之一的。 二、《上市公司信息披露管理办法》 第71条: 关联人包括关联法人和关联自然人。 具有以下情形之一的法人,为上市公司的关联法人: 1. 直接或者间接地控制上市公司的法人; 2. 由前项所述法人直接或者间接控制的除上市公司及其控股子公司以外的法人; 3. 关联自然人直接或者间接控制的、或者担任董事、高级管理人员的,除上市公司及其

税法 会计准则及沪深交易所 证监会 银监会对关联方及关联交易定义汇总

税法、会计准则及沪深交易所、证监会、银监会 关联方及关联交易定义汇总 目录 一、关联方定义 ........................................... (一)税法上的关联方认定标准是: ....................................... (二)会计上对关联方的认定:........................................... (三)证监会《上市公司信息披露管理办法》对关联方的认定................ (四)银监会《商业银行与内部人和股东关联交易管理办法》定义的关联方...... (五)《上海证券交易所股票上市规则》定义的关联方:...................... (六)《上海证券交易所上市公司关联交易实施指引》定义的关联方:.......... 二、关联交易定义 ......................................... (一)会计上对关联交易的认定........................................... (二)《国际会计准则第24 号—关联方披露》定义的关联交易 ................ (三)银监会《商业银行与内部人和股东关联交易管理办法》定义的关联交易.... (四)证监会《上市公司信息披露管理办法》定义的关联交易.................. (五)证监会《公开发行证券的公司信息披露编报规则第26 号-商业银行信息披露特别规定》定义的关联交易............................................... (六)《上海证券交易所股票上市规则》定义的关联交易...................... 一、关联方定义 (一)税法上的关联方认定标准是: 《中华人民共和国企业所得税法实施条例》第一百零九条企业所得税法第四十一条所称关联方,是指与企业有下列关联关系之一的企业、其他组织或者个人: 1、在资金、经营、购销等方面,存在直接或者间接的拥有或者控制关系; 2、直接或者间、接地同为第三者所拥有或者控制;

关于关联方的认定相关规定总结

一、公司法 关联关系,是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系。但是,国家控股的企业之间不仅因为同受国家控股而具有关联关系。 二、企业会计准则 (一)该企业的母公司。 (二)该企业的子公司。 (三)与该企业受同一母公司控制的其他企业。 (四)对该企业实施共同控制的投资方。 (五)对该企业施加重大影响的投资方。 (六)该企业的合营企业。 (七)该企业的联营企业。 (八)该企业的主要投资者个人及与其关系密切的家庭成员。主要投资者个人,是指能够控制、共同控制一个企业或者对一个企业施加重大影响的个人投资者。 (九)该企业或其母公司的关键管理人员及与其关系密切的家庭成员。关键管理人员,是指有权力并负责计划、指挥和控制企业活动的人员。与主要投资者个人或关键管理人员关系密切的家庭成员,是指在处理与企业的交易时可能影响该个人或受该个人影响的家庭成员。(十)该企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制或施加重大影响的其他企业。 四、上交所上市规则 10.1.3 具有以下情形之一的法人或其他组织,为上市公司的关联法人: (一)直接或者间接控制上市公司的法人或其他组织;——(一) (二)由上述第(一)项直接或者间接控制的除上市公司及其控股子公司以外的法人或其他组织;——(三) (三)由第10.1.5 条所列上市公司的关联自然人直接或者间接控制的,或者由关联自然人担任董事、高级管理人员的除上市公司及其控股子公司以外的法人或其他组织;——(十)(四)持有上市公司5%以上股份的法人或其他组织;——(五) (五)中国证监会、本所或者上市公司根据实质重于形式原则认定的其他与上市公司有特殊关系,可能导致上市公司利益对其倾斜的法人或其他组织。——(四) 10.1.4 上市公司与前条第(二)项所列法人受同一国有资产管理机构控制的,不因此而形成关联关系,但该法人的法定代表人、总经理或者半数以上的董事兼任上市公司董事、监事或者高级管理人员的除外。 10.1.5 具有以下情形之一的自然人,为上市公司的关联自然人: (一)直接或间接持有上市公司5%以上股份的自然人; (二)上市公司董事、监事和高级管理人员; (三)第10.1.3 条第(一)项所列关联法人的董事、监事和高级管理人员; (四)本条第(一)项和第(二)项所述人士的关系密切的家庭成员,包括配偶、年满18 周岁的子女及其配偶、父母及配偶的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹、子女配偶的父母; (五)中国证监会、本所或者上市公司根据实质重于形式原则认定的其他与上市公司有特殊关系,可能导致上市公司利益对其倾斜的自然人。 三、深交所上市规则 (一)关联法人

美国会计准则

美国会计准则(US GAAP) US GAAP是Generally Accepted Accounting Principles的缩写,指美国通用会计准则,US GAAP主要为美国公司或华尔街上市公司所采用。它是由美国财务会计准则委员会(FASB)、会计师协会(APB)和证券交易委员会(SEC)在《意见书》和《公报》中所规定的会计准则、方法和程序所组成的。US GAAP是一套官方的权威性的标准组合,是企业会计人员记录、汇总会计数据和编制会计报表所必须遵循,也是审计人员审核企业会计报表的依据。 US GAAP等效于IAS[国际会计标准] 会计准则的制订 美国会计准则的制订是依靠民间会计团体进行的。第一个介入会计准则制订工作的民间机构是美国注册会计师协会(AICPA)的前身,美国会计师协会(AIA)所属的“会计程序委员会”(Committee on Accounting Procedure,简称CAP),它从1939年到1959年共发布了51份《会计研究公报》(Accounting Research Bulletins)。1959年,CAP被会计原则委员会(Accounting Principles Board,简称APB)取代,从1962年到1973年共发布了31份《会计原则委员会意见书》(APB Opinions)和4份公告。APB建立后,曾试图克服CAP在准则制订工作中存在的问题,但令人失望的是,这种愿望未曾得以实现。1971年,由于各界对会计准则制订工作日益增长的不满,促使美国注册会计师准则制订了两个调研组进行审查。其中,惠特调研组(Wheat Study Group)于1972年提出的《制订财务会计准则》的报告,导致了三个新机构的诞生:(1)财务会计准则委员会(Financial Accounting Standards Board,简称FASB),负责制订会计准则;(2)财务会计基金会(Financial Accounting Foundation,简称FAF),负责任命委员会成员和筹集经费;(3)财务会计准则咨询理事会(Financial Accounting Standards Advisory Council),负责提供咨询及有关服务。 目录 一. 收入确认...................................................................................................................................... 销售商品、零部件、配件等的收入确认 ........................................................................................ 二.存货(试行版).......................................................................................................................... 三.所得税会计.................................................................................................................................. 1. 资本化资产和折旧........................................................................................................................ 2. 长期资产减值的会计处理............................................................................................................ 3. 已减值资产的处置........................................................................................................................ 四应收帐款(坏帐准备)............................................................................................................... 五. 养老金核算.................................................................................................................................. 六.租赁会计核算.............................................................................................................................. 七.海外经营和货币折算.................................................................................................................. 八.衍生工具和套期活动.................................................................................................................. 九.缺勤补偿......................................................................................................................................

中国会计准则与美国会计准则比较

Comparison of PRC GAAP & US GAAP 美国的财务会计准则和财务报告体系一直被公认为全世界最健全、最有效的。在全球资本市场里,华尔街也被认为是比较成熟、完善的。目前美国财务会计准则委员会(FASB)选择的是以具体规则为导向的准则制定模式。在美国方面每个月都会颁布新的或修订准则条款以适应他们自身的情况。而在2006年财政部发布新准则是以原则为导向型。为满足实现国际趋同的目标,结合国情作出相应处理,财政部通过不定期的发布《企业会计准则解释》和政府文件的形式对新准则及时作出解释,以便更好地解决实际问题。而可以说不论是中国会计准则还是美国会计准则都存在一个不断更新发展的变化过程。与时俱进是对每位财务人员和财务报告的使用者的基本要求。 “世界已经改变,并且还在继续改变”。上海财经大学——国内会计准则最具发言权的机构为依托,具有专业精良的研发队伍,拥有同时具备集实践、理论、教学于一身的经验丰富的讲师,特别组织强大的师资团队研究US GAAP, PRC GAAP的最新变化,根据对几千家大型企业培训的经验总结,实时更新课程内容,针对热点难点问题全面梳理,打造2010版准则比较课程。把最新的变化和操作技巧传递给您,助您把握时代的脉搏,走在企业的前列。 【课程收益】 比较分析新会计准则与美国会计准则的差异 掌握中国会计准则与美国会计准则转换技巧 了解美国会计准则体系和内容 了解美国会计准则对中国企业的借鉴作用 提前设计实施方案,采取相应的会计策略 美资企业、在美上市或即将在美上市企业、其他相关企业的首席财务官、财务总监、财务经理、会计经理及其他相关财会人员 投资银行以及相关金融机构分析人员 会计事务所注册会计师等相关人员 【适合对象】 颁发《上海财经大学“中国会计准则与美国会计准则比较高级研修班”结业证书》 【颁发证书】 1、中国新会计准则概要 中国新会计准则体系 中国2006新会计准则体系 中国新旧会计准则的差异 具体38项会计准则概要 2、美国会计准则介绍 美国公认会计准则的组成 财务会计标准声明(FASB / FAS) 会计研究报告(ARB) 会计原理委员会意见(APB) FASB紧急事件处理意见(EITF) 美国注册会计师协会立场阐述(SOP) 美国证监会规则(SEC rules) 美国会计准则的效力层次 FASB, APB & ARB FASB技术报告,AICPA行业审计及会计指南及SOP SEC实例公告及EITF 其他 美国公认会计准则的发展趋势 3、中国会计准则与美国会计准则的主要区别与联系 中美会计准则整体区别 会计年度和报表公布期限 会计账簿和会计记录 坏帐准备 报表语种 记帐本位币 等等 中美会计准则区别1-递延税项 中国:可选择,应付税款法和纳税影响会计法(包括递延 法和债务法) 美国:确定暂时性差异;递延所得税资产和负债… 中美会计准则区别2-员工退休福利 既定供款计划 既定收益退休金计划 中美会计准则区别3-股票期权 内在价值法 公允价值法 折中方案 当前的争议和发展 中美会计准则区别4-资产减值、无形资产、研发成本 中国 —计提准备须符合的条件及会计处理方法 【课程大纲】

关于关联交易的各种定义

关于关联交易的各种定义 一、《企业会计准则第36号--关联方披露》 第七条关联方交易,是指关联方之间转移资源、劳务或义务的行为,而不论是否收取价款。 第八条关联方交易的类型通常包括下列各项: (一)购买或销售商品。 (二)购买或销售商品以外的其他资产。 (三)提供或接受劳务。 (四)担保。 (五)提供资金(贷款或股权投资)。 (六)租赁。 (七)代理。 (八)研究与开发项目的转移。 (九)许可协议。 (十)代表企业或由企业代表另一方进行债务结算。 (十一)关键管理人员薪酬。 二、《深圳证券交易所创业板股票上市规则》 10.1.1 上市公司的关联交易,是指上市公司或者其控股子公司与上市公司关联人之间发生的转移资源或者义务的事项,包括: (一)本规则9.1 条规定的交易事项; (二)购买原材料、燃料、动力; (三)销售产品、商品; (四)提供或者接受劳务; (五)委托或者受托销售; (六)关联双方共同投资; (七)其他通过约定可能造成资源或者义务转移的事项。

9.1本章所称“交易”包括下列事项: (一)购买或者出售资产; (二)对外投资(含委托理财、对子公司投资等); (三)提供财务资助(含委托贷款、对子公司提供财务资助等); (四)提供担保(含对子公司担保); (五)租入或者租出资产; (六)签订管理方面的合同(含委托经营、受托经营等); (七)赠与或者受赠资产; (八)债权或者债务重组; (九)研究与开发项目的转移; (十)签订许可协议; (十一)放弃权利(含放弃优先购买权、优先认缴出资权利等); (十二)本所认定的其他交易。上述购买、出售的资产不含购买原材料、燃料和动力,以及出售产品、商品等与日常经营相关的资产,但资产置换中涉及购买、出售此类资产的,仍包含在内。

深交所创业板上市规则关于关联方的规定

关联交易 关联交易及关联人 10.1.1上市公司的关联交易,是指上市公司或者其控股子公司与上市公司关联人之间发生 的转移资源或者义务的事项,包括: (一)9.1条规定的交易事项; (二)购买原材料、燃料、动力; (三)销售产品、商品; (四)提供或者接受劳务; (五)委托或者受托销售; (六)关联双方共同投资; (七)其他通过约定可能造成资源或者义务转移的事项。 10.1.2上市公司的关联人包括关联法人和关联自然人。 10.1.3具有下列情形之一的法人或者其他组织,为上市公司的关联法人: (一)直接或者间接控制上市公司的法人或其他组织; (二)由前项所述法人直接或者间接控制的除上市公司及其控股子公司以外的法人或其他组织; (三)由10.1.5条所列上市公司的关联自然人直接或者间接控制的、或者担任董事、高级管理人员的,除上市公司及其控股子公司以外的法人或其他组织; (四)持有上市公司5%以上股份的法人或者一致行动人; (五)中国证监会、本所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的法人或其他组织。 10.1.4上市公司与10.1.3条第(二)项所列法人受同一国有资产管理机构控制而形成10.1.3 条第(二)项所述情形的,不因此构成关联关系,但该法人的董事长、经理或者半 数以上的董事属于10.1.5条第(二)项所列情形者除外。 10.1.5具有下列情形之一的自然人,为上市公司的关联自然人: (一)直接或者间接持有上市公司5%以上股份的自然人; (二)上市公司董事、监事及高级管理人员; (三)10.1.3条第(一)项所列法人的董事、监事及高级管理人员; (四)本条第(一)、(二)项所述人士的关系密切的家庭成员,包括配偶、父母、配偶的父母、兄弟姐妹及其配偶、年满18周岁的子女及其配偶、配 偶的兄弟姐妹和子女配偶的父母; (五)中国证监会、本所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的自然人。 10.1.6具有下列情形之一的法人或者自然人,视同为上市公司的关联人: (一)因与上市公司或者其关联人签署协议或者作出安排,在协议或者安排生效后,或者在未来十二个月内,具有10.1.3条或者10.1.5条规定情形之一的; (二)过去十二个月内,曾经具有10.1.3条或者10.1.5条规定情形之一的。 10.1.7上市公司董事、监事、高级管理人员、持股5%以上的股东及其一致行动人、实际 控制人,应当将与其存在关联关系的关联人情况及时告知上市公司。 公司应当及时更新关联人名单并将上述关联人情况及时向本所备案。 关联交易的程序与披露 10.2.1上市公司董事会审议关联交易事项时,关联董事应当回避表决,也不得代理其他 董事行使表决权。该董事会会议由过半数的非关联董事出席即可举行,董事会会

美国公认会计准则下投资业务会计处理探析

美国公认会计准则下投资业务会计处理探 析 一、投资业务的分类 投资指企业以现金、实物、无形资产或以购买股票、债券等有价证券方式对其他企业进行投资。对外投资主要分为金融资产投资和长期股权投资。美国财务会计准则委员会(FASB)115号会计准则一投资于债务和权益性证券的会计处理将有价证券投资分为三类:(1)交易性证券投资,指企业为了在短期内出售而购买和持有的权益性和债务性证券,在资产负债表列作流动资产;(2)持有到期投资,是投资者有意愿和能力持有至到期的债券;(3)可供出售的证券,持有可供出售的证券是为了在未来某一时间出售,持有时间6~18个月,既可以是短期投资也可是长期投资。长期股权投资主要包括股票投资和其他股权投资。 任何投资取得时按取得成本入账,但证券投资取得后的会计处理有较大差异。针对不同投资类型投资,会计处理的方法有:公允价值法、权益法、摊余成本法、合并财务报表法。本文将结合不同的会计处理方法,探讨美国公认会计准则下不同类型投资业务的会计确认、后续计量、期末计价及减值情况。 二、股票投资的确认与计量

(一)确认为交易性证券和可供出售的证券根据美国(FASB)115号会计准则,交易性证券和可供出售的证券在取得时均按其原始取得成本入账,在后续计量中采用公允价值计量。虽然都是公允价值计量,在会计处理上有所不同。交易性证券公允价值变动计人净利润,可供出售的证券公允价值变动计入所有者权益下的综合收益。 (1)初始计量。对交易性证券和可供出售的证券的在取得时均按其原始取得成本入账,成本包括买价和经纪人的佣金、交易税费及手续费等。 [例1]假定2006年7月1日,s公司以每股$40的价格购入B公司发行的股票1000股,占B公司有表决权股份的10%,发生交易费$500。根据投资持有目的不同,可分为两种情况。(单位:美元下同) 投资持有者准备短期持有将其划分交易性证券。 借:股权投资――交易性证券40500 贷:现金40500 如投资者确认为可供出售证券。所作分录相同。 (2)后续计量。公司在取得有价证券后,对交易性证券和可供出售的证券持有期间的后续计量采用公允价值法,即被投资公司宣告发放股利时确认投资收益;出售时根据取得收入与投资成本差额确认投资收益;会计期末要确认未实现的持有利得和损失,但对未实现的持有利得和损失列报有所不同,

不构成关联方关系的情况

不构成关联方关系的情况——精算师辅导综合经济基础 精算师辅导综合经济基础:不构成关联方关系的情况 (1)与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构,以及与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商和代理商之间,不构成关联方关系。 (2)与该企业共同控制合营企业的合营者之间,通常不构成关联方关系。 (3)仅仅同受国家控制而不存在控制、共同控制或重大影响关系的企业,不构成关联方关系。 3.关联方交易类型 关联方交易是指在关联方之间发生的转移资源或义务的事项,而不论是否收取价款。按照这一定义,关联方交易的基本特点是:关联方关系已经存在;在关联各方发生交易时,随着资源或义务的转移,风险和报酬也作相应转移;关联方之间转移资源或义务价格的确定,是决定关联方交易是否公平的关键。 关联方的交易类型主要有: (1)购买或销售商品。如集团成员企业之问互相购买或销售商品,形成关联方交易。 (2)购买或销售除商品以外的其他资产。如母公司出售给其子公司设备或建筑物等。 (3)提供或接受劳务。 (4)担保。担保包括在借贷、买卖、货物运输、加工承揽等经济活动中,为了保障其债权实现而实行的担保等。当存在关联方关系时,一方往往为另一方提供为取得借款、买卖等经济活动中所需要的担保。 (5)提供资金(贷款或股权投资)。如企业从其关联方取得资金,或权益性资金在关联方之间的增减变动等。 (6)租赁。租赁通常包括经营租赁和融资租赁等,关联方之间的租赁合同也是主要的交易事项。 (7)代理。代理主要是依据合同条款,一方可为另一方代理某些事务,如代理销售货物,或代理签订合同等。 (8)研究与开发项目的转移。在存在关联方关系时,有时某一企业所研究与开发的项目会由于一方的要求而放弃或转移给其他企业。

(完整版)中美会计准则具体差异

中美会计准则具体差异 1.存货 表 1 企业会计准则第 1 号—存货的差异比较 2.长期股权投资 表 2 企业会计准则第 2 号—长期股权投资的差异比较 3.固定资产 表 3 企业会计准则第 4 号—固定资产的差异比较

4.无形资产 表 4 企业会计准则第 6 号—无形资产的差异比较

5.非货币资产交换 表 5 企业会计准则第 7 号—非货币性资产交换的差异比较 6.雇员薪酬、福利、奖励(职工薪酬、企业年金基金、股份支付) 表 6 企业会计准则第 9/10/11 号—雇员薪酬、福利、奖励差异的比较

7.收入

表 7企业会计准则第 14 号—收入的差异比较 8.建造合同 表 8 企业会计准则第 15 号—建造合同的差异比较 9.政府补助 表 9 企业会计准则第 16 号—政府补助的差异比较

助的主 要形式 业的资金。 比如, 财政部门拨付给企业用于购建 固定资产或进行技术改造的专项资金, 鼓励企业 安置职工就业而给予的奖励款项, 拨付企业的粮 食定额补贴, 拨付企业开展研发活动的研发经费 等 (二)财政贴息。有两种方式:( 1)财政将贴 息 资金直接拨付给受益企业;( 2 )财政将贴息 资金拨付给贷款银行, 由贷款银行以政策性优惠 利率向企业提供贷款 (三)税收返还。 税收返还是政府按照国家有关 规定采取先征后返(退)、即征即退等办法向企 业返还的税款, 属于以税收优惠形式给予的一种 政府补助。 注:增值税出口退税不属于政府补助, 直接减征、 免征、 增加计税抵扣额、 抵免部分税额等形式不 在此列 于购建固定资产或进行技术改造的专项资金, 鼓励 企业安置就业, 鼓励企业对员工进行职业培训而给 予的奖励款项,拨付企业开展研发活动的研发经 费,鼓励企业发展环保项目等 (二)税收优惠。含 税收返还和税收减免,税收减 免虽未直接向企业无 偿提供资金, 但并未改变企业 获得政府补偿的实质,因而也属于政府补偿 计量 政府补助为货币性资产的, 应当按照收到或应收 的金额计量。 政府补助为非货币性资产的, 应当 按照公允价值计量;公允价值不能可靠取得的, 按照名义金额计量。名义金额为 1 元 与资产相关的政府补助,应当确认为递延收益, 并在相关资产使用寿命内平均分配, 计入当期损 益。但是,按照名义金额计量的政府补助,直接 计入当期损益(营业外收入)。 与收益相关的政府补助,应当分别下列情况处 理: (1)用于补偿企业以后期间的相关费用或损失 的,确认为递延收益, 并在确认相关费用的期间, 计入当期损益(营业外收入)。 (2)用于补偿企业已发生的相关费用或损失的, 直接计入当期损益(营业外收入) 已确认的政府补助需要返还的, 应当分别下列情 况处理: (一) 存在相关递延收益的, 冲减相关递延收益 账面余额,超出部分计入当期损益。 (二) 不存在相关递延收益的, 直接计入当期损 益。 分为与资产购置相关的政府补助和与收益费用相 关的政府补助。均应当采用递延法进行计量。 与资产购置相关的政府补助, 采用递延法进行计量 时,允许选择以下两种方法: 1. 将所获得的政府补助直接抵减所购置资产的成 本。并在相关资产使用寿命内通过减少折旧费用影 响当期损益。 2. 将所获得的政府补助计入递延收益。 并在相关资 产使用寿命内每年摊入 (其它收入) 影响当期损益。 无论选用何种方法, 企业应保持政府补助会计处理 的一致性,不得随意变更 与收益费用相关的政府补助, 与中国企业会计准则 相同。损益计入(其它收入) 10. 所得 税 表 10 企 业 会 计 准 则 第 18 号 —所 得 税 的 差 异 比 较

关联方认定口径汇总

一、《全国中小企业股份转让系统挂牌公司信息披露细则(试行)》 第三十二条挂牌公司的关联方及关联关系包括《企业会计准则第36号-关联方披露》规定的情形,以及挂牌公司、主办券商或全国股份转让系统公司根据实质重于形式原则认定的情形。 第四十八条本细则下列用语具有如下含义: (四)高级管理人员:指公司经理、副经理、董事会秘书(如有)、财务负责人及公司章程规定的其他人员。 (五)控股股东:指其持有的股份占公司股本总额50%以上的股东;或者持有股份的比例虽然不足50%,但依其持有的股份所享有的表决权已足以对股东大会的决议产生重大影响的股东。 (六)实际控制人:指通过投资关系、协议或者其他安排,能够支配、实际支配公司行为的自然人、法人或者其他组织。 (七)控制:指有权决定一个公司的财务和经营政策,并能据以从该公司的经营活动中获取利益。有下列情形之一的,为拥有挂牌公司控制权: 1.为挂牌公司持股50%以上的控股股东; 2.可以实际支配挂牌公司股份表决权超过30%; 3.通过实际支配挂牌公司股份表决权能够决定公司董事会半数以上成员选任; 4.依其可实际支配的挂牌公司股份表决权足以对公司股东大会的决议产生重大影响; 5.中国证监会或全国股份转让系统公司认定的其他情形。 (八)挂牌公司控股子公司:指挂牌公司持有其50%以上股份,或者能够决定其董事会半数以上成员组成,或者通过协议或其他安排能够实际控制的公司。 二、《企业会计准则第36号——关联方披露》财会[2006]3号 第三条一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上受同一方控制、共同控制或重大影响的,构成关联方。控制,是指有权决定一个企业的

中美会计准则比较

GFC 2008 美国会计准则与新会计准则比较 Comparison between US GAAP and Local Accounting Standards April 24-25 / May 16-17, 2008 Banker Club, Bank of China Tower, Shanghai 中银大厦银行家俱乐部,上海 全球会计发展中全球会计发展中,,“中国因素”日益重要 China Factor is Changing the Global Accounting Arena 作为有中国特色的IFRS体系的延伸,新的企业会计审计准则体系已于2007年1月1日施行。在实际操作中,她与影响力巨大的美国公认会计准则的对应区别和会计衔接处理,已成为业界最为关注的热门课题。 Global Financial Connection(“GFC”)倾听中国财会培训的市场需求,整合专业精英及行业专家力量,组成实力强大的师资团队,精心设计推出《美国会计准则与新会计准则比较》课程,本课程旨在通过大量的案例分析和导师实践经验传授,帮助企业系统了解并运用常用准则在两国准则体系之间的差异,并将结合实际协助参训学员掌握相应会计处理方法。 财税互联,沟通共赢,GFC助您系统掌握美、中两国会计 准则。 As the extension of the IFRS system with the Chinese characteristics, the New Local Accounting Standards have been implemented from January 1st, 2007. Actually, how to deal with the accounting conversions between the local standards and US GAAP has become one of the hottest topic in the finance and accounting field. Listening to the market requirements of the finance and accounting training industry in China, Global Financial Connection (GFC for short) hold the workshop on Comparison between US GAAP and Local Accounting Standards . Inviting industry elites and professional experts as lecturers, the workshop will afford abundant case studies and share the first-hand experiences of the speakers so that delegates will benefit from the knowledge update and real-world insights to improve the work effectiveness. Financial Connecting for Win-win Solution, GFC assist you to systematically master the above accounting standards. 参加本次课程参加本次课程,,您将 系统了解美国会计准则体系和内容 比较分析美国会计准则与中国会计准则的差异; 明了新旧会计准则间的会计处理变 更; 掌握新企业所得税法引发的相应会计处理变化; 明晰美国会计准则对中国企业的商业借鉴作用。 What You Will Take Away Be familiar with the system and content of the US GAAP Compare and analyze the differences between the US GAAP and the local GAAP Learn the accounting conversion between the new and old GAAP Master the accounting conversion brought by the New Enterprises Incoming Tax Law Clarify the business reference that Chinese enterprises could learn from American GAAP 本次课程培训讲师 Kevin Xing CAO, General Motor China CGA, CPA Yang Zhonglian Associate Professor, SHUFE

关联方定义及法律法规总结

关联方定义及法律法规 总结 Document number:PBGCG-0857-BTDO-0089-PTT1998

关联方定义及法律法规总结 一、《上市规则》(主板、中小板、创业板关于关联方的认定相同) 上市公司的关联人包括关联法人和关联自然人。 具有下列情形之一的法人或者其他组织,为上市公司的关联法人: (一)直接或者间接控制上市公司的法人或者其他组织; (二)由前项所述法人直接或者间接控制的除上市公司及其控股子公司以外的法人或者其他组织; (三)由本规则条所列上市公司的关联自然人直接或者间接控制的,或者担任董事、高级管理人员的,除上市公司及其控股子公司以外的法人或者其他组织; (四)持有上市公司5%以上股份的法人或者一致行动人; (五)中国证监会、本所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的法人或者其他组织。 上市公司与本规则条第(二)项所列法人受同一国有资产管理机构控制而形成条第(二)项所述情形的,不因此构成关联关系,但该法人的董事长、经理或者半数以上的董事属于本规则条第(二)项所列情形者除外。 具有下列情形之一的自然人,为上市公司的关联自然人: (一)直接或者间接持有上市公司5%以上股份的自然人; (二)上市公司董事、监事及高级管理人员; (三)直接或者间接控制上市公司的法人或者其他组织的董事、监事及高级管理人员; (四)本条第(一)项至第(三)项所述人士的关系密切的家庭成员,包括配偶、父母、配偶的父母、兄弟姐妹及其配偶、年满十八周岁的子女及其配偶、配偶的兄弟姐妹和子女配偶的父母; (五)中国证监会、本所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的自然人。 具有下列情形之一的法人或者自然人,视同为上市公司的关联人: (一)因与上市公司或者其关联人签署协议或者作出安排,在协议或者安排生效后,或者在未来十二个月内,具有本规则条或者条规定情形之一的; (二)过去十二个月内,曾经具有条或者条规定情形之一的。 二、《上市公司信息披露管理办法》 第71条: 关联人包括关联法人和关联自然人。 具有以下情形之一的法人,为上市公司的关联法人: 1.直接或者间接地控制上市公司的法人; 2.由前项所述法人直接或者间接控制的除上市公司及其控股子公司以外的法人; 3.关联自然人直接或者间接控制的、或者担任董事、高级管理人员的,除上市公司及其控股子公司以外的法人; 4.持有上市公司5%以上股份的法人或者一致行动人; 5.在过去12个月内或者根据相关协议安排在未来12月内,存在上述情形之一的; 6.中国证监会、证券交易所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能或者已经造成上市公司对其利益倾斜的法人。

关于关联方的各种定义

对于关联方的各种定义 一、《企业会计准则第36号--关联方披露》 第三条一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。 控制,是指有权决定一个企业的财务和经营政策,并能据以从该企业 的经营活动中获取利益。 共同控制,是指按照合同约定对某项经济活动所共有的控制,仅在与 该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一 致同意时存在。 重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但 并不能够控制或者与其他方一起共同控制这些政策的制定。 第四条下列各方构成企业的关联方: (一)该企业的母公司。 (二)该企业的子公司。 (三)与该企业受同一母公司控制的其他企业。 (四)对该企业实施共同控制的投资方。 (五)对该企业施加重大影响的投资方。 (六)该企业的合营企业。 (七)该企业的联营企业。 (八)该企业的主要投资者个人及与其关系密切的家庭成员。主要投资者个人,是指能够控制、共同控制一个企业或者对一个企业施 加重大影响的个人投资者。 (九)该企业或其母公司的关键管理人员及与其关系密切的家庭成员。 关键管理人员,是指有权力并负责计划、指挥和控制企业活动的 人员。与主要投资者个人或关键管理人员关系密切的家庭成员, 是指在处理与企业的交易时可能影响该个人或受该个人影响的 家庭成员。 (十)该企业主要投资者个人、关键管理人员或与其关系密切的家庭

成员控制、共同控制或施加重大影响的其他企业。 第五条仅与企业存在下列关系的各方,不构成企业的关联方: (一)与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构。 (二)与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商或代理商。 (三)与该企业共同控制合营企业的合营者。 第六条仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方。 二、《公司法》第二百一十七条 关联关系,是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系。但是,国家控股的企业之间不仅因为同受国家控股而具有关联关系。 三、《深圳证券交易所创业板股票上市规则》 10.1.2上市公司的关联人包括关联法人和关联自然人。 10.1.3具有下列情形之一的法人或者其他组织,为上市公司的关联法人:(一)直接或者间接控制上市公司的法人或者其他组织; (二)由前项所述法人直接或者间接控制的除上市公司及其控股子公司以外的法人或者其他组织; (三)由本规则10.1.5条所列上市公司的关联自然人直接或者间接控制的,或者担任董事、高级管理人员的,除上市公司及其控股子公司以外的法人或者其他组织; (四)持有上市公司5%以上股份的法人或者一致行动人; (五)中国证监会、本所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的法人或者其他组织。 10.1.4上市公司与本规则10.1.3条第(二)项所列法人受同一国有资产管理机构控制而形成10.1.3条第(二)项所述情形的,不因此构成关联关系,但该