2017-2021年中国蓄电池行业发展前景预测及投资分析报告(2017版目录)

2017-2021年中国蓄电池行业发展前景预测及投资分析报告

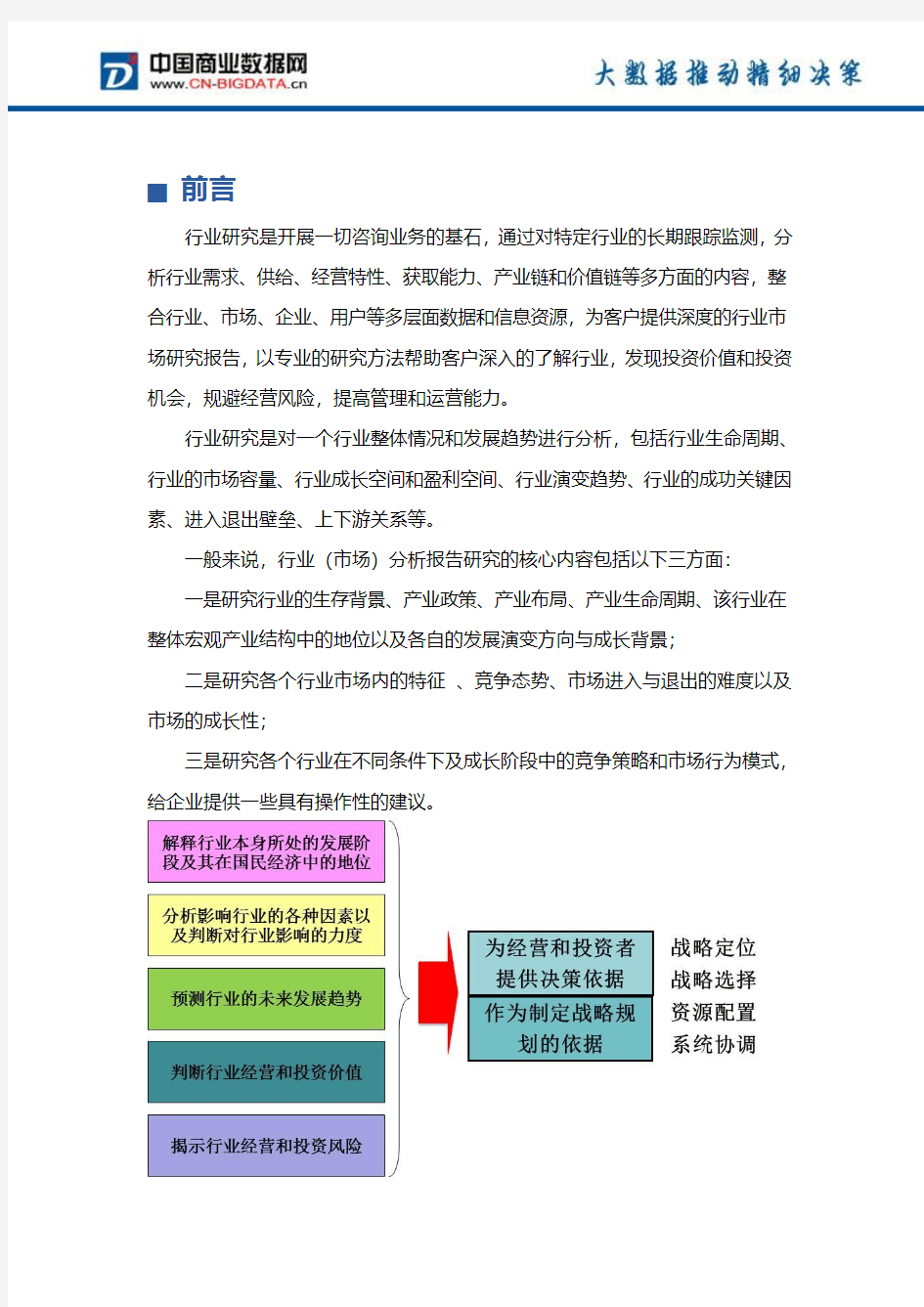

▄前言

行业研究是开展一切咨询业务的基石,通过对特定行业的长期跟踪监测,分析行业需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,以专业的研究方法帮助客户深入的了解行业,发现投资价值和投资机会,规避经营风险,提高管理和运营能力。

行业研究是对一个行业整体情况和发展趋势进行分析,包括行业生命周期、行业的市场容量、行业成长空间和盈利空间、行业演变趋势、行业的成功关键因素、进入退出壁垒、上下游关系等。

一般来说,行业(市场)分析报告研究的核心内容包括以下三方面:

一是研究行业的生存背景、产业政策、产业布局、产业生命周期、该行业在整体宏观产业结构中的地位以及各自的发展演变方向与成长背景;

二是研究各个行业市场内的特征、竞争态势、市场进入与退出的难度以及市场的成长性;

三是研究各个行业在不同条件下及成长阶段中的竞争策略和市场行为模式,给企业提供一些具有操作性的建议。

常规行业研究报告对于企业的价值主要体现在两方面:

第一是,身为企业的经营者、管理者,平时工作的忙碌没有时间来对整个行业脉络进行一次系统的梳理,一份研究报告会对整个市场的脉络更为清晰,从而保证重大市场决策的正确性;

第二是如果您希望进入这个行业投资,阅读一份高质量的研究报告是您系统快速了解一个行业最快最好的方法,让您更加丰富翔实的掌握整个行业的发展动态、趋势以及相关信息数据,使得您的投资决策更为科学,避免投资失误造成的巨大损失。

因此,行业研究的意义不在于教导如何进行具体的营销操作,而在于为企业提供若干方向性的思路和选择依据,从而避免发生“方向性”的错误。

▄报告信息

?【出版日期】2016年7月

?【交付方式】Email电子版/特快专递

?【价格】纸介版:7000元电子版:7200元纸介+电子:7500元?【文章来源】https://www.360docs.net/doc/df15070156.html,/

▄报告目录

第一章蓄电池行业相关概述

第一节、蓄电池定义及原理

一、蓄电池的概念

二、蓄电池工作原理

三、蓄电池常用技术术语解释

第二节、蓄电池的四个发展阶段

一、普通铅酸蓄电池

二、干荷电电池

三、免维护电池

四、密闭电池

第三节、锂离子蓄电池的相关概述

一、锂电池分类情况

二、锂离子蓄电池原理

三、锂离子蓄电池构造

四、锂离子蓄电池优缺点

第四节、铅酸蓄电池的相关概述

一、定义与分类

二、基本结构

三、应用领域

第二章2014-2016年中国电池业整体发展分析第一节、中国电池行业发展综述

一、电池的种类及产业历程

二、电池业绿色革命赢得市场

三、储能电池产业链初步形成

四、电池产业不断发展壮大

五、外企争夺高端市场份额

第二节、2014-2016年中国电池制造业经济运行情况

一、2014年电池经济运行

二、2015年电池经济运行

三、2016年电池经济运行

第三节、2014-2016年中国电池行业进出口分析

一、出口贸易国格局

二、出口市场规模分析

三、进口市场规模分析

四、外贸存在的问题

五、国外贸易壁垒影响

第四节、中国废电池的回收

一、国内相关政策概述

二、废旧电池再生利用

三、回收利用的经济效益

四、回收利用产业化需求

五、回收利用存在的不足

六、废旧电池回收的建议

第五节、中国电池行业面临的挑战与发展策略

一、主要挑战分析

二、市场有待规范

三、能量密度挑战

四、转型升级对策

五、污染预防措施

六、绿色发展策略

第三章2014-2016年蓄电池行业发展分析

第一节、蓄电池技术发展进程分析

一、绿色蓄电池技术

二、汽车蓄电池技术

三、通信用蓄电池技术

四、无镉铅蓄电池技术

五、容量快速测试技术

第二节、国内外蓄电池梯次利用分析

一、动力蓄电池梯次利用项目概览

二、国内蓄电池梯次利用政策分析

三、技术创新助力蓄电池梯次利用

四、蓄电池梯次利用商业价值巨大

第三节、2014-2016年国内蓄电池行业发展现状

一、蓄电池行业产能现状

二、蓄电池进口市场规模

三、蓄电池出口市场规模

四、行业消费税影响分析

五、部分地区行业发展现状

第四节、2013-2015年全国铅酸蓄电池产量数据分析

一、全国产量趋势分析

二、2013年全国产量

三、2014年全国产量

四、2015年全国产量

五、2015年产量分布

第五节、2013-2015年全国碱性蓄电池产量数据分析

一、全国产量趋势分析

二、2013年全国产量

三、2014年全国产量

四、2015年全国产量

五、2015年产量分布

第六节、蓄电池行业面临的挑战及对策

一、产业面临的环境问题

二、生产商的挑战及建议

三、蓄电池行业发展对策

四、蓄电池行业发展措施

第四章2014-2016年锂离子蓄电池行业发展分析第一节、锂离子蓄电池细分种类相关概述

一、手机用锂离子蓄电池行业规范

二、车用锂离子蓄电池发展概述

三、电动助力车用锂蓄电池关键特点

四、高分子二次锂电池性能优势明显

第二节、2014-2016年中国锂离子电池行业现状

一、行业运行特点

二、产业规模分析

三、产业应用结构

四、产业集群分析

五、行业走势分析

第三节、2014-2016年中国锂离子电池产量数据分析

一、2014-2016年全国锂离子电池产量趋势

二、2014年全国锂离子电池产量情况

三、2015年全国锂离子电池产量情况

四、2015年锂离子电池产量分布情况

五、2016年全国锂离子电池产量情况

第四节、2014-2016年中国锂离子蓄电池进出口数据分析

一、进出口总量数据分析

二、主要贸易国进出口情况分析

三、主要省市进出口情况分析

第五节、锂离子蓄电池面临的挑战与发展建议

一、产业化难题

二、安全性问题

三、加大创新投入

四、强化行业管理

五、坚持从严控制

第五章2014-2016年铅酸蓄电池行业发展分析第一节、铅酸蓄电池行业发展综述

一、铅酸蓄电池产业发展历程

二、铅酸蓄电池技术发展研究

三、产品雏形与实现路径分析

四、铅蓄电池行业规范条件(2015年)

五、行业规范公告管理办法(2015年)

第二节、2014-2016年国内铅酸蓄电池行业发展现状

一、2015年行业产量规模分析

二、2015年行业领先发展的企业名单

三、2016年行业产量规模分析

四、2016年符合行业规范的企业名单

第三节、2014-2016年超级铅酸蓄电池发展分析

一、超级铅酸蓄电池基本概念

二、超级铅酸蓄电池研究热点

三、国内行业利好性政策分析

四、与其他蓄电池的现状对比

五、国内市场竞争格局分析

第四节、铅酸蓄电池企业的竞争优势开发

一、创建销售渠道优势

二、注重品牌优势的创立

三、强化技术优势的创新

四、加强人才优势的开发

第五节、铅酸蓄电池行业面临的困境与发展建议

一、行业与国外相比仍有差距

二、铅炭电池材料端仍需优化

三、制约行业发展的主要因素

四、产业发展方向相关建议

五、加强电池回收的相关建议

第六章2014-2016年蓄电池行业重点企业经营状况分析第一节、重庆万里控股(集团)股份有限公司

一、企业发展概况

二、经营效益分析

三、业务经营分析

四、财务状况分析

五、未来前景展望

第二节、中国船舶重工集团动力股份有限公司(原风帆股份)

一、企业发展概况

二、经营效益分析

三、业务经营分析

四、财务状况分析

五、未来前景展望

第三节、浙江南都电源动力股份有限公司

一、企业发展概况

二、经营效益分析

三、业务经营分析

四、财务状况分析

五、未来前景展望

第四节、山东圣阳电源股份有限公司

一、企业发展概况

二、经营效益分析

三、业务经营分析

四、财务状况分析

五、未来前景展望

第五节、深圳市德赛电池科技股份有限公司

一、企业发展概况

二、经营效益分析

三、业务经营分析

四、财务状况分析

五、未来前景展望

第六节、上市公司财务比较分析

一、盈利能力分析

二、成长能力分析

三、营运能力分析

四、偿债能力分析

第七节、国内其它蓄电池生产企业

一、浙江天能电池有限公司

二、浙江超威电源有限公司

三、深圳市瑞达电源有限公司

四、长青蓄电池有限公司

第七章2017-2021年中国蓄电池行业的前景趋势分析第一节、电池行业发展前景及趋势

一、电池产业发展趋势分析

二、电池行业未来技术热点

三、环保电池发展潜力分析

四、聚合物锂电池前景向好

第二节、蓄电池行业发展前景及趋势

一、“十三五”行业发展趋势

二、铅酸蓄电池发展前景展望

三、二次锂电池发展前景展望

四、看好锂空气电池蓄电能力

第三节、2017-2021年中国蓄电池行业预测分析

一、中国蓄电池行业发展因素分析

二、2017-2021年中国铅酸蓄电池产量预测

三、2017-2021年中国铅酸蓄电池销售额预测附录

附录一:《废电池污染防治技术政策》

附录二:《铅蓄电池生产及再生污染防治技术政策》

▄图表目录

图表1 蓄电池的充放电反应

图表2 锂离子蓄电池充放电原理

图表3 锰酸锂离子蓄电池充放电原理

图表4 圆筒形锂离子蓄电池的构造

图表5 铅酸蓄电池结构示意图

图表6 电池的基本类型

图表7 二次电池的发展历程

图表8 几种常用二次电池的性能比较

图表9 2010-2014年中国电池制造行业销售收入增长趋势图图表10 2010-2014年中国电池制造行业利润总额增长趋势图图表11 2010-2014年中国电池制造行业毛利率增长趋势图图表12 2015年1-9月中国电池行业出口贸易国分布

图表13 2016年全国电池行业月度出口额及同比

图表14 2014-2016年全国电池行业连续三年月度出口额对比图表15 2016年全国电池行业月度进口额及同比

图表16 2014-2016年全国电池行业连续三年月度进口额对比图表17 国内外动力蓄电池梯次利用项目

图表18 2010-2016年国内蓄电池梯次利用相关政策

图表19 传统串联技术

图表20 木桶原理

图表21 级联技术示意图

图表22 电池充放电均衡排序技术

图表23 级联输出波形图

图表24 级联电池模块示意图

图表25 级联电池模组示意图

图表26 传统BMS和级联技术对比

图表27 2010-2020年新能源汽车销量及预测

图表28 北京、上海峰谷用电价格情况

图表29 2020年电动汽车蓄电池梯次利用商业价值

图表30 2015年中国蓄电池进口量

图表31 2015年中国蓄电池出口量

图表32 2013-2015年全国铅酸蓄电池产量趋势图

图表33 2013年全国铅酸蓄电池产量数据

图表34 2013年主要省份铅酸蓄电池产量占全国产量比重情况图表35 2014年全国铅酸蓄电池产量数据

图表36 2014年主要省份铅酸蓄电池产量占全国产量比重情况图表37 2015年全国铅酸蓄电池产量数据

图表38 2015年主要省份铅酸蓄电池产量占全国产量比重情况图表39 2015年铅酸蓄电池产量集中程度示意图

图表40 2013-2015年全国碱性蓄电池产量趋势图

图表41 2013年全国碱性蓄电池产量数据

图表42 2013年主要省份碱性蓄电池产量占全国产量比重情况图表43 2014年全国碱性蓄电池产量数据

图表44 2014年主要省份碱性蓄电池产量占全国产量比重情况图表45 2015年全国碱性蓄电池产量数据

图表46 2015年主要省份碱性蓄电池产量占全国产量比重情况图表47 2015年碱性蓄电池产量集中程度示意图

图表48 FCV与PHEV锂离子动力蓄电池应用范围

图表49 碳酸铁锂与钴酸锂的电气性能比较

图表50 新一代锂电池的开发路线

图表51 2010-2014年我国锂离子电池产业规模

图表52 2010-2014年我国锂离子电池进出口情况

图表53 2010-2014年我国锂离子电池应用领域变化情况

图表54 2015年我国锂离子电池累计产量地区占比情况

图表55 2014-2016年全国锂离子电池产量趋势图

图表56 2014年全国锂离子电池产量数据

图表57 2014年主要省份锂离子电池产量占全国产量比重情况图表58 2015年全国锂离子电池产量数据

图表59 2015年主要省份锂离子电池产量占全国产量比重情况图表60 2015年锂离子电池产量集中程度示意图

图表61 2016年全国锂离子电池产量数据

图表62 2014-2016年中国锂离子蓄电池进口分析

图表63 2014-2016年中国锂离子蓄电池出口分析

图表64 2014-2016年中国锂离子蓄电池贸易现状分析

图表65 2014-2016年中国锂离子蓄电池贸易顺逆差分析

图表66 2014年主要贸易国锂离子蓄电池进口量及进口额情况图表67 2015年主要贸易国锂离子蓄电池进口量及进口额情况图表68 2016年主要贸易国锂离子蓄电池进口量及进口额情况图表69 2014年主要贸易国锂离子蓄电池出口量及出口额情况图表70 2015年主要贸易国锂离子蓄电池出口量及出口额情况图表71 2016年主要贸易国锂离子蓄电池出口量及出口额情况图表72 2014年主要省市锂离子蓄电池进口量及进口额情况图表73 2015年主要省市锂离子蓄电池进口量及进口额情况图表74 2016年主要省市锂离子蓄电池进口量及进口额情况图表75 2014年主要省市锂离子蓄电池出口量及出口额情况图表76 2015年主要省市锂离子蓄电池出口量及出口额情况

图表77 2016年主要省市锂离子蓄电池出口量及出口额情况

图表78 2015年全国铅酸蓄电池行业月度产量及同比

图表79 2015年中国铅酸蓄电池企业销售收入前40强

图表80 2015年中国铅酸蓄电池企业销售收入前40强(续表)

图表81 2015年中国起动铅酸蓄电池出口前20强企业名单

图表82 2015年中国密封铅酸蓄电池出口前20强名单

图表83 2016年全国铅酸蓄电池行业月度产量及同比

图表84 符合《铅蓄电池行业规范条件》的企业名单(第一批)

图表85 符合《铅蓄电池行业规范条件》的企业名单(第一批)

图表86 内并式超级铅酸蓄电池结构示意图

图表87 内混式超级铅酸蓄电池结构示意图

图表88 2014-2016年重庆万里新能源股份有限公司总资产和净资产图表89 2014-2015年重庆万里新能源股份有限公司营业收入和净利润图表90 2016年重庆万里新能源股份有限公司营业收入和净利润

图表91 2014-2015年重庆万里新能源股份有限公司现金流量

图表92 2016年重庆万里新能源股份有限公司现金流量

图表93 2015年重庆万里新能源股份有限公司主营业务收入分行业、产品、地区

图表94 2014-2015年重庆万里新能源股份有限公司成长能力

图表95 2016年重庆万里新能源股份有限公司成长能力

图表96 2014-2015年重庆万里新能源股份有限公司短期偿债能力

图表97 2016年重庆万里新能源股份有限公司短期偿债能力

图表98 2014-2015年重庆万里新能源股份有限公司长期偿债能力

图表99 2016年重庆万里新能源股份有限公司长期偿债能力

图表100 2014-2015年重庆万里新能源股份有限公司运营能力

图表101 2016年重庆万里新能源股份有限公司运营能力

图表102 2014-2015年重庆万里新能源股份有限公司盈利能力

图表103 2016年重庆万里新能源股份有限公司盈利能力

图表104 2014-2016年中国船舶重工集团动力股份有限公司总资产和净资产

图表105 2014-2015年中国船舶重工集团动力股份有限公司营业收入和净利润

图表106 2016年中国船舶重工集团动力股份有限公司营业收入和净利润

图表107 2014-2015年中国船舶重工集团动力股份有限公司现金流量图表108 2016年中国船舶重工集团动力股份有限公司现金流量

图表109 2015年中国船舶重工集团动力股份有限公司主营业务收入分行业、产品、地区

图表110 2014-2015年中国船舶重工集团动力股份有限公司成长能力图表111 2016年中国船舶重工集团动力股份有限公司成长能力

图表112 2014-2015年中国船舶重工集团动力股份有限公司短期偿债能力

图表113 2016年中国船舶重工集团动力股份有限公司短期偿债能力图表114 2014-2015年中国船舶重工集团动力股份有限公司长期偿债能力

图表115 2016年中国船舶重工集团动力股份有限公司长期偿债能力图表116 2014-2015年中国船舶重工集团动力股份有限公司运营能力图表117 2016年中国船舶重工集团动力股份有限公司运营能力

图表118 2014-2015年中国船舶重工集团动力股份有限公司盈利能力图表119 2016年中国船舶重工集团动力股份有限公司盈利能力

图表120 2014-2016年浙江南都电源动力股份有限公司总资产和净资产

图表121 2014-2015年浙江南都电源动力股份有限公司营业收入和净利润

图表122 2016年浙江南都电源动力股份有限公司营业收入和净利润

图表123 2014-2015年浙江南都电源动力股份有限公司现金流量

图表124 2016年浙江南都电源动力股份有限公司现金流量

图表125 2015年浙江南都电源动力股份有限公司主营业务收入分行业、产品、地区

图表126 2014-2015年浙江南都电源动力股份有限公司成长能力

图表127 2016年浙江南都电源动力股份有限公司成长能力

图表128 2014-2015年浙江南都电源动力股份有限公司短期偿债能力图表129 2016年浙江南都电源动力股份有限公司短期偿债能力

图表130 2014-2015年浙江南都电源动力股份有限公司长期偿债能力图表131 2016年浙江南都电源动力股份有限公司长期偿债能力

图表132 2014-2015年浙江南都电源动力股份有限公司运营能力

图表133 2016年浙江南都电源动力股份有限公司运营能力

图表134 2014-2015年浙江南都电源动力股份有限公司盈利能力

图表135 2016年浙江南都电源动力股份有限公司盈利能力

图表136 2014-2016年山东圣阳电源股份有限公司总资产和净资产

图表137 2014-2015年山东圣阳电源股份有限公司营业收入和净利润图表138 2016年山东圣阳电源股份有限公司营业收入和净利润

图表139 2014-2015年山东圣阳电源股份有限公司现金流量

图表140 2016年山东圣阳电源股份有限公司现金流量

图表141 2015年山东圣阳电源股份有限公司主营业务收入分行业、分产品、分地区

图表142 2014-2015年山东圣阳电源股份有限公司成长能力

图表143 2016年山东圣阳电源股份有限公司成长能力

图表144 2014-2015年山东圣阳电源股份有限公司短期偿债能力

图表145 2016年山东圣阳电源股份有限公司短期偿债能力

图表146 2014-2015年山东圣阳电源股份有限公司长期偿债能力

图表147 2016年山东圣阳电源股份有限公司长期偿债能力

图表148 2014-2015年山东圣阳电源股份有限公司运营能力

图表149 2016年山东圣阳电源股份有限公司运营能力

图表150 2014-2015年山东圣阳电源股份有限公司盈利能力

图表151 2016年山东圣阳电源股份有限公司盈利能力

图表152 2014-2016年深圳市德赛电池科技股份有限公司总资产和净资产

图表153 2014-2015年深圳市德赛电池科技股份有限公司营业收入和净利润

图表154 2016年深圳市德赛电池科技股份有限公司营业收入和净利润图表155 2014-2015年深圳市德赛电池科技股份有限公司现金流量

图表156 2016年深圳市德赛电池科技股份有限公司现金流量

图表157 2015年深圳市德赛电池科技股份有限公司主营业务收入分行业、分产品、分地区

图表158 2014-2015年深圳市德赛电池科技股份有限公司成长能力

图表159 2016年深圳市德赛电池科技股份有限公司成长能力

图表160 2014-2015年深圳市德赛电池科技股份有限公司短期偿债能力

图表161 2016年深圳市德赛电池科技股份有限公司短期偿债能力

图表162 2014-2015年深圳市德赛电池科技股份有限公司长期偿债能力

图表163 2016年深圳市德赛电池科技股份有限公司长期偿债能力

图表164 2014-2015年深圳市德赛电池科技股份有限公司运营能力

图表165 2016年深圳市德赛电池科技股份有限公司运营能力

图表166 2014-2015年深圳市德赛电池科技股份有限公司盈利能力

图表167 2016年深圳市德赛电池科技股份有限公司盈利能力

图表168 2016年蓄电池行业上市公司盈利能力指标分析

图表169 2015年蓄电池行业上市公司盈利能力指标分析

图表170 2014年蓄电池行业上市公司盈利能力指标分析

图表171 2016年蓄电池行业上市公司成长能力指标分析

图表172 2015年蓄电池行业上市公司成长能力指标分析

图表173 2014年蓄电池行业上市公司成长能力指标分析

图表174 2016年蓄电池行业上市公司营运能力指标分析

图表175 2015年蓄电池行业上市公司营运能力指标分析

图表176 2014年蓄电池行业上市公司营运能力指标分析

图表177 2016年蓄电池行业上市公司偿债能力指标分析

图表178 2015年蓄电池行业上市公司偿债能力指标分析

图表179 2014年蓄电池行业上市公司偿债能力指标分析

图表180 天能集团蓄电池产品实例展示图

2017年三元锂电池行业分析报告

2017年三元锂电池行业前景 分析报告 (此文档为word格式,可任意修改编辑!) 2017年8月

正文目录 一、全球视角:汽车电动化浪潮来袭,新能源汽车产业崛起 (6) (一)全球的汽车电动化浪潮正在来袭 (6) (二)我国已成为全球最大的新能源汽车消费国 (9) 二、我国情况:政策风云发幻,产业运行砥砺前行 (11) (一)政策引领我国新能源汽车行业砥砺前行 (12) (二)新能源汽车产销量逐步恢复,下半年逐月增长 (14) 三、三元锂电池大势所趋,行业回暖高增长可持续 (15) (一)三元锂具备高能量密度,引领电池技术发展方向 (17) (二)三元锂贴合政策要求,推荐目录见微知著 (19) 2.1 补贴政策——高能量密度电池车型可获得1.1~1.2倍补贴 (20) 2.2 积分政策——高能量密度电池车型获得1.2倍积分概率更大 (21) 2.3推荐目录——三元锂电池比例提升至约70% (23) (三)海外Model 3放量在即,指明三元锂方向 (26) (四)三元锂材料价格已进入上行通道,印证行业需求持续回暖 (28) (五)三元锂需求测算,到2020年渗透率达80%,复合增速88% (30) 四、湿法隔膜锦上添花,逐步突破海外封锁 (33) (一)隔膜决定电池安全性能,行业壁垒较高 (33) (二)湿法隔膜能够提升能量密度,干法工艺转湿法有难度 (35) (三)湿法隔膜国产化率有望稳步提升,未来三年需求持续增长 (39) 五、主要公司分析 (40) (一)当升科技 (40) (二)国轩高科 (41) (三)科恒股份 (42) (四)创新股份 (44) 六、风险提示 (45)

中国汽车行业现状及未来发展趋势研究

中国汽车产业现状及未来发展趋势分析 摘要: 2009年,中国的汽车产销量均超过美国,一跃成为世界第一。这和美国 因次贷危机引发的金融危机导致美国的大型汽车企业通用(美国第一大汽车企业)和克莱斯勒(美国第三大汽车企业)的破产以及民众收入减少、消费水平降低有关。而中国市场由于宏观经济政策和宏观货币政策的协调,以及潜在内需的激发,虽然汽车出口量方面呈现了下滑,但是整体的产销量,都有较大的提高。中国市场由于其廉价的土地、劳动力以及强大的市场需求,成为世界各大知名汽车制造商争相登陆的“诺曼底”战场,在华的投资逐步扩大。而与此同时,国内的汽车制造企业也得到了快速的发展。通过海外并购、对外投资、自主创新,很多新兴的汽车制造商都实现了跨越式的发展,如奇瑞、比亚迪、吉利、长城等等。 从动力技术方面来看,日本的混合动力技术、欧洲的先进柴油机技术、美国的燃料电池技术;都得到世界公认。中国虽实现了小规模的海外并购(2009.6四川腾中重工收购悍马HAMMER ;2009.12,吉利收购沃尔沃VOLVO;2009.12,北汽控股收购萨博SAAB部分整车平台和技术),以较小的代价取得了比较核心的技术,但是从整体来看,国外把持的一线技术对我们仍是封锁的,我们得到只是别人的一小部分、次先进的技术,而现阶段我们的自主创新水平还不足以支撑我们企业与国外企业抗衡。以石油危机和全球气候变化为信号,全球的汽车产业即将进入下一轮竞争,动力电动化将是未来新能源汽车产业的重要技术制高点。而在这方面,我们和国外至少可以做到同时起步,应该加大投入开发,争取主动权。除了国家宏观政策方面的指引,企业本身要兼具这种长远的眼光,把新能源汽车的开发提升到未来竞争的战略高度,争取在下一轮竞争完全到来之前,赶超国外一线企业。 关键词;一,现状分析 <1>优势 <2>存在的问题 二,发展趋势 三,发展建议 过去十年我们见证的是中国汽车消费的巨大变化,整个十年的消费需求特征我们用一个价值观来概括就是进取。中国在过去十年取得了非常大的成就,整个社会属于动态向上不断改变的。反应在汽车消费上已不仅仅是一个精英消费,而慢慢变成生活的一部分。 在中国汽车产业达到千万辆的时候,我们不要为取得的成绩所骄傲,要看到存在的大量结构性问题。只有在有危机感的情况下,才会有扎扎实实的心态。中国汽车工业需要有危机意识,只有这样才会有更长久的发展。 而中国发展新能源汽车有以下的优势:

一文看懂锂电池产业的现状与未来

一文看懂锂电池产业的现状与未来 2017-08-15 2016年,在电动汽车产量高速增长的带动下,全球及我国锂离子电池产业继续保持快速增长态势,行业创新加速,新产品、新技术不断涌现,各种新电池技术相继问世。作为最大的生产国以及最重要的应用市场,我国在全球锂离子电池产业的地位进一步提升。受益于我国新能源汽车推广应用步伐加快,一批骨干企业快速成长,比亚迪公司锂离子电池产量目前已位居至全球第四。 在此形势下,赛迪智库电子信息产业研究所编写了《锂离子电池产业发展白皮书(2017版)》,全面梳理了2016年国外锂离子电池产业创新进展,介绍了国际巨头和我国骨干企业的发展情况,分析了2016年我国锂离子电池行业发生的重大事件,并对2017年锂离子电池产业发展趋势进行了研判。 | 全球锂离子电池产业发展状况 市场规模

2016年,全球锂离子电池产业规模预计达到378亿美元,同比增长16%,增速较2015年下滑了15个百分点,原因主要在于全球电动汽车市场增速明显下滑。 来源:IIT和赛迪智库 按容量计算,全球锂离子电池市场规模将首次超过90GWh,同比增长18%。容量增速高于产值增速,原因在于锂离子电池产品价格不断下滑。 产业结构 近两年,电动汽车市场开始爆发性增长,电动自行车占比稳步提升,而全球手机出货量平稳增长,便携式电脑、数码相机等消费电子产品逐步退出市场,全球锂离子电池市场结构发生显著变化。

来源赛迪智库 按容量计算,2016年,消费型锂离子电池占比44.7%,比2015年的50%下降了5个百分点,占比首次跌破50%。动力型锂离子电池占比达到44.8%,首次超过消费型,而2015年动力型锂离子电池占比还只有40%。其他(储能&工业型)锂离子电池占比为10.5%,基本与2015年持平。 区域分布 全球锂离子电池产业主要集中在中、日、三国,三者占据了全球97%左右的市场份额。从2015年开始,在中国大力发展新能源汽车的带动下,中国锂离子电池产业规模开始迅猛增长,2015年已经超过国、日本跃居至全球首位,2016年领先优势继续扩大。

中国房车产业现状及发展前景分析报告

中国房车产业现状及未来前景分析 种可移动、具有居家必备的基本设施的车种。 随着中国国民经济的高速发展及国民消费时代的来临,国内房车市场前景非常广阔。近些年来,国内房车市场增长较快,2012年国内房车市场销量约为2000台,比上年增长了约40%,2013年国内房车市场销量约为5000台,比上年增长约50%,2014年国内房车市场销量预计会达到10000辆左右。目前国内房车产品的主要消费市场还是房车营地租赁公司及政府机构。房车旅游产业初期发展也见规模,北京、海南等地多建有房车小镇,作为新兴产业,国内房车露营地主要集中在环渤海经济圈、长江三角洲经济圈、珠江三角洲经济圈和两条精品旅游线上。政策支持上,2009年12月国务院出台的《关于加快发展旅游业的意见》,首次提出“把旅游业培育成国民经济的战略支柱产业”把旅游房车等纳入国家鼓励类产业名录,“旅游房车”与“露营”第一次正式进入人们视线,引起了各界的广泛关注。2014年7月国务院确定促进旅游业改革发展,明确着力推动旅游行业转型升级,使旅游行业开发集约节约和环境友好转型。这无疑对中国露营事业及房车发展又注入新的强心剂。经济消费上,中国拥有庞大的汽车消费群体,还有最快的公路增长率,这对房车的发展创造了非常好的大环境。预计整个“十二五”期间,房车市场可望继续保持快速增长速度。 一、中国房车市场发展现状及发展前景 1.中国房车行业现状 中国房车起步较晚,2001年中国首辆自主知识产权的自行式房车下线,此后中国房车行业产业在摸索中不断前进,10余年来,中国房车行业形成了一定规模,房车销售以企业自主营销为主,形成了生产—销售—运营—露营地---俱乐部---会员为一体的完整产业链。与之相关的房车展会近几年发展如火如荼,根据掌握的资料,2014年中国专业房车展会已经多达30余家,这些专业性质较强的房车展会,带动了整个中国民众对房车的认识和热情,对中国房车事业的发展起到了良好的促进作用。2014年中国房车市场是增长率较快

当今中国汽车行业发展趋势

当今中国汽车行业发展趋势 如今,我国汽车行业目前继续保持良好增长势头。但仍有许多不足,据权威媒体的分析人士表示,政府在扶持汽车业发展时,最应该做的是停止以牺牲民营汽车企业为代价的,对国有汽车企业的大力扶持。在中国政府2006年制定的相关法规中,规定电信业完全国有,汽车等其他重要行业的国有化比重要非常高。中国政府同意各国有汽车企业与国外厂商展开合作,以创办合资公司、生产国外厂商的车型的方式来提高各自的效益。 在过去的三十年中,几乎每一个国有汽车企业都实现了与国外厂商的合作并取得巨大的经济效益。又例如,在2006年重庆长安汽车公司实现了与法国PSA 集团的合作。在2010年奇瑞汽车公司实现了与捷豹和路虎的合作。 对于成为世界销量第一的中国汽车工业来说合资企业功不可没。合资企业提出合资自主品牌汽车的发展思路无疑是与时俱进适应中国汽车市场实情的举措当前发展合资自主品牌汽车存在着多方面的有利因素。 第一政策优势汽车产业政策对我国汽车工业的发展有着重要的影响。纵观我国近些年来的汽车产业政策可以看出我国在对小排量的汽车的优惠和鼓励政策尤为明显而合资企业汽车很难享受到政府的政策支持。目前已上市的几款合资自主品牌汽车主要是低排量的小型低端汽车。因此合资企业发展合资自主品牌汽车政策优势明显。 第二技术研发优势与我国本土自主品牌汽车相比合资自主品牌的在技术研发方面可以更好的借鉴和学习国外先进的技术更容易进行新的技术研发。 第三产品定位优势随着我国经济水平日益提高我国一线城市汽车逐渐呈现饱和状态未来我国二、三线城市汽车市场存在着较大消费空间合资企业发展合资自主品牌汽车扩大低端车市的市场份额无疑为在我国二、三线城市汽车市场上分一杯羹积蓄力量打好基础。由2010年我国各地区千人汽车拥有量图可以看出北京天津浙江等城市千人保有量在100~230辆/千人之间其他城市千人汽车保有量在30~100辆/千人之间不等中国汽车市场前景广阔。同时从消费结构来看我国二、三线城市汽车需求空间还较为宽阔合资自主品牌汽车定位低端市场符合我国国情具有很大的发展空间。 第四品牌定价优势2011年合资自主品牌汽车未上市之前合资企业的汽车主要是合资企业生产技术和品牌均是使用国外品牌在中国汽车市场上合资企业品牌技术优势明显。 合资企业生产合资自主品牌汽车占有了品牌优势又因属于自主品牌可以实现不影响外资品牌价值的情况下自由定价。从而在抢占低端城市汽车市场份额时合资自主品牌汽车占据价格优 中国政府希望通过这样的合作,在增加各国有企业经济效益的同时能学习到国外厂商的先进技术。通过与国外厂商合作势必会增加各国有企业的经济效益,但是在技术交流层面所得到的“效益”却是很少的。这是因为国外厂商在技术方面或多或少是对中国厂商有戒备心理。而且中国国内国有汽车企业大都追求经济效益的增长,忽略了向国外厂商学习先进技术。此外,中国政府的相关部门希望国有汽车企业不断增加其规模,但大部分厂商现阶段的能力不足以实现大规模的扩张。 争夺低成本领先地位:国外与国内企业不断在汽车领域内注入资金,这将导致一个产能过剩的阶段。目前零部件是汽车成本的主要来源:尽管中国劳动力成本极低,但中国的制造业成本有时甚至比世界一流水平高约20%,因此中国零件

锂电池行业发展现状及未来发展前景预测

锂电池行业发展现状及未来发展前景预测 Revised by Chen Zhen in 2021

2017年中国锂离子电池行业发展现状分析及未来发展前景预测 核心提示:全球锂离子电池行业呈现三国鼎立的竞争格局。由于整个二次电池的产业链几乎已经转移至亚洲,在中国、日本、韩国相继扩大生产的背景下,2016年中国、韩国、日本三国占据了全球锂电池电芯产值总量的98.11%。三国的竞争策略各不相同。日本竞争 全球锂离子电池行业呈现三国鼎立的竞争格局。由于整个二次电池的产业链几乎已经转移至亚洲,在中国、日本、韩国相继扩大生产的背景下,2016年中国、韩国、日本三国占据了全球锂电池电芯产值总量的98.11%。三国的竞争策略各不相同。日本竞争策略上关注技术领先。韩国更偏重于消费型锂离子电池的发展。中国锂离子电池市场规模在全球市场的份额呈现逐年上升的态势。 2010-2020年中国及全球锂电产值 数据来源:公开资料整理 国内锂离子电池市场的发展处于行业的高速增长期。2010年至2016年我国锂离子电池下游应用占比呈现消费型电池占比逐年下降、动力类占比逐年提升的格局。2016年受消费电子产品增速趋缓以及电动汽车迅猛发展影响,我国锂离子电池行业发展呈现出“一快一慢”新常态。2016年,我国电动汽车产量达到51.7万辆,带动我国动力电池产量达到33.0GWh,同比增长65.83%。随着储能电站建设步伐加快,锂离子电池在移动通信基站储能电池领域逐步推广,2016年储能型锂离子电池的应用占比达到4.94%。 2010-2016年我国锂离子电池下游应用占比 数据来源:公开资料整理 业务发展方向契合政策,发展前景良好。我国锂离子电池材料及设备行业平均利润水平总体上呈现平稳波动态势,在不同应用领域及细分市场行业利润水平存在差异。一般而言,在低端负极产品和涂布机领域,门槛低,竞争充分,利润水平相对较低。而中高端负极材料、涂布机以及新兴的涂覆隔膜、铝塑包装膜,产品技术含量高,在研发、工艺改善、客户积累、资金投入等方面进入壁垒较高,附加价值较高,优质企业能够在该领域获得较好的利润率水平。 全球负极材料产业集中度极高,江西紫宸全球份额持续提升。目前锂离子电池负极材料生产企业主要在中国和日本,两国总量占全球负极材料产销量

2020年中国汽车行业发展现状分析

2020年xx汽车行业发展现状分析 众多行业加入“造车新势力” 汽车产业正在“磁吸”众多行业加入“造车新势力”。前有互联网,后有房地产,众多行业都把造车当作新突破口。作为中国市场化程度最高的行业,家电业在打败日韩品牌后曾经一度冲击造车,却纷纷铩羽而归。此次再度厉兵秣马,在新的市场条件下,家电业拥有的强大制造实力和研发水平能否成为其成功突围的利器,值得业界关注。 1、家电业再度冲浪“造车” 2003年前后,中国家电业曾涌起过一股狂热的造车“冲动”,当时春兰、美的、奥克斯、波导、夏新、小鸭等一大批家电企业进入汽车业。不过,由于低估了造车的难度,加上汽车业的游戏规则和家电业有着巨大的差别,家电厂商造车遭遇寒流。如今,十多年过去了,家电企业一度熄灭了的汽车梦,在新能源和智能化的产业大潮下重新涌现。 ——家电业再度“上车” 一起价值7.4亿元的收购,引发了业界对美的再度跨界“造车”的猜想。 近日,美的发布了《关于收购北京合康新能科技股份有限公司控股权的提示性公告》。公告称,公司拟通过下属子公司广东美的暖通设备有限公司(以下简称“美的暖通”)以协议方式收购北京合康新能科技股份有限公司(以下简称“合康新能”)的控股权,收购总价为 7.4亿元。本次收购完成后,美的暖通将拥有合康新能23.73%的表决权成为公司控股股东,美的集团也将成为合康新能的间接控股股东,而美的集团创始人何享健也将成为合康新能的实际控制人。 对于这起收购,美的表示,“合康新能的核心业务正面临巨大的发展机遇,高、低压变频器有助于加速美的大型中央空调的变频化进程,提升对传统定频产品的竞争优势。”与此同时,“合康新能在节能环保、新能源汽车等业务方面的业务布局增加了美的集团业务的多元性,也为美的集团在新业务、新模式的拓展上提供了积极有效的探索基础。”

中国动力电池产业链及主要企业分析

中国动力电池产业链及主要企业分析

近年来,推广应用新能源汽车已成全球车市的主流趋势之一。随着新能源汽车市场的高速发展,随之而来的是动力电池市场的爆发。动力电池,即为工具提供动力来源的电源,多指为电动汽车、电动列车、电动自行车等交通工具提供动力的蓄电池。 目前,我国大力推广新能源汽车。据中商产业研究院大数据库数据显示,2017年1-10月国内新能源汽车产销分别完成51.7万辆和49.0万辆,同比分别增长45.7%和45.4%。新能源汽车推广效果显著,带来动力电池产能需求旺盛。据统计数据显示,2016年中国动力电池产量达31GWh,同比增长82%。随着未来新能源汽车的进一步普及,动力电池需求将保持增长。据中商产业研究院发布的《2017-2022年中国动力电池市场调研及投资潜力报告》预测,到2020年中国动力电池产量超过140GWh。 数据来源:中商产业研究院 动力电池产业链 动力电池作为新能源汽车的核心部件,其研发、生产、销售需围绕车厂客户特定车型的具体需求进行,随整车共同开发。汽车动力电池主要为化学电池、物理电池、生物电池三类。其中,化学电池是目前电动汽车领域应用最为广泛的电池种类,如镍氢电池、锂离子电池、锂聚合物电池、燃料电池等。

动力电池相关政策 动力电池是新能源汽车的核心部件,国家为加快新能源汽车产业化进程,颁布了一系列相关政策性文件,大力支持我国新能源汽车及动力电池行业的健康快速发展。同时,国家制定政策支持储能技术发展以及产业化。主要法律法规及行业政策如下:

动力电池企业

据统计数据显示,2017年10月国内新能源汽车动力电池装机总量为2.3GWh,同比增长近五成。其中,宁德时代动力电池装机量排名第一。 数据来源:中商产业研究院整理 1、宁德时代 宁德时代新能源科技有限公司(CATL)成立于2011年,公司总部位于福建宁德。公司致力于通过先进的电池技术,为全球绿色能源应用,提供高效的能源存储解决方案。公司建立了动力和储能电池领域完整的研发、制造能力,拥有材料、电芯、电池系统、电池回收的全产业链核心技术。 2、比亚迪 比亚迪是一家中国汽车品牌,创立于1995年,主要生产商务轿车和家用轿车,2003年成长为全球第二大充电电池生产商,同年组建比亚迪汽车。 3、沃特玛 深圳市沃特玛电池有限公司成立于2002年,位于深圳市坪山新区,深圳市沃特玛电池有限公司是国内最早成功研发磷酸铁锂新能源汽车动力电池、汽车启动电

中国汽车工业的发展与发展趋势

中国汽车工业的发展与发展趋势 概要本文回顾了我国汽车工业的发展历程,通过论述我国汽车工业的现状寻找我国汽车工业的发展趋势。着眼未来探讨我国汽车工业未来方向 关键词汽车工业发展历程发展趋势 正文 汽车是惟一的一种“零件以万计, 产量以百万计, 保有量以亿计”的“第一商品”, 它的巨大市场潜力, 不断产生科技进步的不竭动力, 使之成为各种高新技术争相应用的强大载体。 世界上几乎所有发达国家都走过发展汽车工业、从而带动国民经济发展的道路。 汽车的生产和使用, 改变了社会的生产方式, 也改变了人们的生活方式和文化观念。流水线大生产方式首创于汽车工业, 精益生产方式也同样产生于汽车工业;这两种生产方式都对社会的发展起了重大的推进作用。它独特的“门到门”快速运送性能, 改变了人们的日常活动半径, 大大提高了人们生产与生活的效率。 一,起步与发展 中国汽车工业开始起步的标志是1953 年7 月15 日第一汽车制造厂在长春市动工兴建。建国初期,我国汽车工业在国家计划经济指导下发展,集中资金兴建了第一、第二汽车制造厂两个中型货车生产基地。第一汽车制造厂于1956 年10 月开工生产,从此结束了中国不能制造汽车的历史。 我国汽车产业正在蓬勃发展,汽车行业步入快速稳定增长期。整个行业在经2002 年的爆发,2005 年的恢复性调整以后,自2006 年以来已经步入一个长达5~8 年(甚至更长)的稳定快速增长期。2011 年中国汽车保有总量为7802 万辆,其中私人汽车保有量6539 万辆,占83.81%。其中家用轿车的保有量为3443 万辆,占汽车总保有量的44.13%。以去年第六次人口普查数据计算,中国百户家庭拥有的汽车数量已从2001 年不到 2 辆,增加到2010 年的近15 辆。 二,发展中的问题 新中国的汽车工业从诞生至今, 已经年逾半百。但是她似乎还没有长大, 她伴随建国后的动荡, 走过了艰苦曲折的路程。 改革开放之前, 在计划经济体制下, 我国汽车工业一直生产着属于国外三四十年代的产品。汽车被定位为“生产工具”, 私用轿车被当作“资产阶级的奢侈品”而禁止生产。改革开放后,大搞引进合资,引进国外的资金与技术, 使我国生产的汽车跃上20 世纪90 年代的水平。但是从整体上看, 在质量、品种和规模上与国外仍有很大差距, 特别是自主发展的能力差距更大。这就造成了同类产品的一而再、再而三地引进, 甚至重复引进的局面。这使得我国汽车工业,落入了一个“引进—落后—再引进—再落后”的怪圈。 虽然,近十几年来我国已经开始生产国际先进的汽车, 但却并未跳出这一怪圈。我国汽车工业中占据的重要地位的国企,近年来更热衷于引进生产国外品牌的汽车。 三,我国汽车工业的现状 近年来,我国大型国有企业如一汽,广汽热衷于引进国外品牌,不外乎合资获利丰厚而又轻而易举。这样的举动使得“引进—消化”政策成了“只引进, 不消化”的空头口号。 对外方的技术依赖习惯愈加根深蒂固, 加上外方紧握技术大权, 使中方坠入“缺乏能力—只能依赖—越依赖越缺乏能力—越缺乏能力越依赖……”的“第二怪圈”。这就直接性的导致了 我国汽车市场上外国品牌遍地开花,而国产品牌却很少的现状。虽然对中国汽车工业发展有着重要责任国有企业沉溺于引进国外品牌,我国的民营企业却扛起了中国汽车工业自主发展 的重担。 近几年来,解放、红旗几乎销声匿迹,但是吉利、奇瑞、江淮却越来越多的走进了我们的视

中国的汽车行业发展史

中国的汽车行业发展史 当你走在马路上的时候,你看着车水马龙的汽车,你是否也会想起,中国的汽车行业是什么时候发展的如此辉煌,在去年欢庆新中国成立70周年的时候,不仅感叹起中国汽车工业的发展历史,发现这些恍如隔世的变化全部来源于中国改革开放的伟大政策,遥想过去,展望未来,中国的汽车行业,将会发展的更强更大,成为世界上的著名品牌。 从新中国成立到现在已经70多年过去了,新中国汽车产业变化之大,可以用“当惊世界殊”来形容。然而,这个巨变的历程却很不平凡,并不像西方国家那样自然而然。1978年以前,中国汽车行业在被西方封锁、计划经济统管一切的条件下缓慢地成长着,政府和企业之间均不熟悉市场经济运作方式,经济改革的系统性还不够强,所以,起初的对外合作之路走得踉踉跄跄,有的企业就“中道崩殂”了。 中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。未来,中国的国门将越开越大,改革开放的力度会越来越大,竞争将越来越公平。新中国成立70多年的历史表明,惟有以开放促改革,以改革促竞争,汽车产业才会健康快速地往前发展,中国人的“轿车梦”才能及早实现,日益增长的美好汽车生活的需要才能及时得到充分满足。政府主管部门应当进一步调整管理思想,紧紧抓住维护公众利益这根主线,努力减少对企业具体事务的直接干预,促进竞争,政策制定少打摆子,最好不打摆子,自主品牌汽车产业自会固本强基、行稳

致远。 自上个世纪末诞生以来,汽车行业已经走过了风风雨雨的一百多年。通用、福特、丰田、本田这些汽车品牌公司已经是每个人耳熟能详的,但我相信,中国未来的汽车品牌也会走出国门,在汽车行业占据重要的地位。

我国汽车行业发展现状及前景

摘要 中国加入世贸组织以来,国外的汽车企业陆续进入中国市场,我国汽车企业的发展经历了建设、成长、高速发展三个阶段,就现阶段来说,汽车行业发展迅速、势头良好,与汽车相关的行业尤其是4S店如雨后春笋般兴起,各大车企掀起扩张网点的热潮并没有因为原料价格和油价攀升等因素而降低。一场关于汽车行业的讨论日趋白热化。 关键词:汽车行业,发展历程,销售模式,制约瓶颈,前景展望 Abstract Since China's accession to the WTO, foreign car companies have moved into the Chinese market, China's automotive business development experience building, growing, high-speed development in three stages, at this stage, the automotive industry developed rapidly, a good momentum, with car related industries, especially the 4S shops mushrooming in major enterprises set off car craze network expansion is not as raw material prices and lower oil prices and other factors. A discussion on the automobile industry is heating up. Keywords:automotive industry, development, sales model, the bottleneck Prospects

2013-2017年中国新型电池产业深度调研及未来发展趋势研究报告

第一:中国产业洞察网研究员对市场调查报告的解读 第二:什么样的市场调查报告才是合格的? 第三:什么样的市场调查报告对新型电池行业有价值? 第四:新型电池市场调查报告目录结构 第五:新型电池市场调查报告常见问题有哪些? 第六:新型电池市场调查报告特点 第七:市场调查报告撰写的五要素是什么 中国产业洞察网研究员对市场调查报告的解读 市场调查报告是开展一切咨询业务的基石,通过对特定行业的长期跟踪监测,分析行业需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,以专业的研究方法帮助客户深入的了解行业,发现投资价值和投资机会,规避经营风险,提高管理和运营能力。 市场调查报告是对一个行业整体情况和发展趋势进行分析,包括行业生命周期、行业的市场容量、行业成长空间和盈利空间、行业演变趋势、行业的成功关键因素、进入退出壁垒、上下游关系等。 准确来说是通过对大量一手市场调研数据的深入分析,全面客观的剖析当前行业发展的总体市场容量、市场规模、竞争格局、进出

口情况和市场需求特征,以及行业重点企业的产销运营分析,并根据各行业的发展轨迹及实践经验,对各产业未来的发展趋势做出准确分析与预测。帮助企业了解各行业当前最新发展动向,把握市场机会,做出正确投资决策和明确企业发展方向 什么样的市场调查报告才是合格的? 市场调查报告的核心目标主要有两点: 其一:让项目发起方自己明确项目运作模式与经营计划; 其二:用于引资或者企业长期发展战略规划 因此,市场调查报告的质量标准也要围绕有效实现这两个目标来衡量。 我们认为,一份合格的市场调查报告至少应注意如下几点: (1)产品与服务介绍清晰准确; (2)商业模式清晰 (3)目标市场分析清楚 (4)本项目的目标市场定位有效 (5)团队组合具有能实现计划书所称之目标的能力与要素 (6)资金运用合理,现金流分析令投资人信服 (7)项目估值合乎行业规矩,要为投资人安排合理 (8)项目风险分析详细,风险规避措施合理有效

(汽车行业)中国汽车发展史

(汽车行业)中国汽车发展 史

中国汽车发展史- 中国汽车发展史 中国汽车发展史 50年风雨汽车路 进入90年代以来,轿车开始进入我们的生活,买私家车就像70年代的“四大件”、80年代的家用电器一样成为众多家庭追求的目标,而这在20年前是无法想象的。这说明我国的经济实力不断增强,人民生活水平大幅度提高,同时也反映出民族汽车工业的巨大进步。更令人感慨的是,我们是在经历了一段漫长曲折的历程之后才迎来了这一天。在新中国50年大庆即将来临之际,让我们共同回顾一下我国轿车工业的发展历程。 50年代中国轿车呱呱坠地 新中国刚一成立就决定发展自己的汽车工业,1953年第一汽车制造厂破土动工,这是中国有史以来第一次建设自己的汽车厂,毛泽东主席为奠基仪式亲自题写了“第一汽车制造厂奠基纪念”。1956年我国生产的第一辆汽车下线,毛主席又亲自为其命名———解放,对于当时工业整体水平非常落后的中国人来说,这确实是一次经济上的解放。1956年是中国汽车史上令人难忘的一年。5月,第一汽车制造厂试制成功东风牌轿车,送往北京向党的八大”献礼,这是中国自制的第一部轿车,6月,北京第一汽车厂附件厂试制成功井冈山牌轿车,同时工厂更名为北京汽车制造厂。8月一汽又设计试制成功第一辆红旗牌高级轿车,9月上海汽车配件厂(上海汽车装修厂,后更名为上海汽车厂)试制成功第一辆凤凰牌轿车。在大跃进的年代,这几辆稚嫩的国产轿车确实让全国人民欢欣鼓舞了一阵子。 中国汽车发展史 东风牌轿车开进中南海,毛主席试乘之后高兴地说:“好啊,坐上自己制造的小轿车了!”以大跃进的狂热和速度造出的中国第一批轿车,更多地是政治因素在起作用,“造出争气

2020年(发展战略)中国锂电池产业发展

(发展战略)中国锂电池产业发展

中国锂电池产业策略 ——跟踪国外先进技术,制定国内统壹标准强化知识产权保护 “锂电池产业和智能电网等新能源和新能源汽车这俩大战略型新兴产业关系密切,中国政府将加快出台发展规划和政策支持细则,且鼓励民间创新型高科技企业担当研发生力军。另外,将从财税和信贷等方面给予支持,尤其是向中小型企业倾斜信贷政策。”中国国家信息中心首席经济师范剑平于7月29~30日于深圳举行的“2010锂离子电池新材料国际论坛”上,从宏观政策方面阐述了中国锂电池产业的发展方向。 图1中国国家信息中心首席经济师范剑平 范剑平仍指出,政府推进锂电池产业的发展,重点将关注三个方面的问题:壹、跟踪跨国XX 公司最新动向,选择正确的、有希望成为未来主流方向的技术,组织力量进行联合攻关。二、尽快解决中国实用技术标准问题,形成联合攻关和成果共享的统壹标准,为产业化应用创造基本条件。三、建立中国高标准知识产权保护体系。 专利问题困扰中国企业 上面第三点关于知识产权保护的问题引起了出席本论坛专业人士的强烈共鸣。台湾立凯电能科技的杨智伟用“专利:中国消失的壹块拼图”来形容他对中国目前专利市场现状的担忧。他表示,其实,对于知识产权问题,中国电池产业长期以来壹直面临国外专利的商业阻碍以及技术垄断的干扰。 例如,早于2000年,中国镍氢电池企业就曾受到美国OvonicXX公司于专利侵权方面的指控。包括比亚迪、乐凯、沈阳三普、南海新力和深圳三俊等8家中国电池XX公司向Ovonic 缴纳了大笔专利许可费。 2003年7月,索尼于北京对比亚迪提出锂电池专利诉讼。目前,比亚迪每年用于关联事件的法律开支大约于100万美元。

锂电池行业分析

锂电池市场剖析 字体大小:大| 中| 小2009-02-16 20:35 - 阅读:257 - 评论:1 锂电行业是一新兴的产业,世界各国都很重视,尤其是动力锂电池更是备受关注。由于锂电产业体系非常庞大,各个环节投资吸引力不尽一样,很多人不知道从何入手。以下笔者对整个产业链及市场状况作一简要分析,供投资决策参考。 锂电产业链分成四部分: 最上游是矿资源,地地道道包括钴、镍、锰、磷、铁、锂及各种化合物,其中钴和锂用量最大,而且在自然界储量有限,极具战略投资价值。国内钴生产领头企业有金川、华友、嘉利柯和优美科四家,年产量都在1500吨以上,国内金属钴储量极少,目前80%的金属钴基本靠进口;锂资源在中国储量相对丰富,仅次于智利、阿根廷。国内资源目前主要被中信国安、西藏矿业掌控,这些企业同时具备碳酸锂生产能力,但只限于工业级碳酸锂,电池级碳酸锂则由天齐锂业、尼科国润供应,其中天齐锂业技术最成熟,是行业标准制定者,约占国内60%的市场份额,并且有部分出口。 产业链第二环节是构成电芯的原材料:如正极材料、隔膜、电解液、导电剂、粘结剂、导电剂、极耳、铝塑复合膜等,这一环节是锂电产业中最核心的环节。当然,各种材料的制造技术要求不尽一样,投资价值也不一样。 其中,市场容量最大、附加值较高的是正极材料,大约占锂电池成本30%,毛利率低则15%,高则70%以上,具体要看是什么材料。目前已批量应用于锂电池的正极材料主要有钴酸锂、锰酸锂、镍酸锂、钴镍锰酸锂以及磷酸铁锂。

钴酸锂最早实现商业化应用,技术发展至今已经很成熟,并已广泛应用在小型低功率的便携式电子产品上,如手机、笔记本电脑和数码电子产品等。由于终端消费品过去需求增长迅速,导致钴酸锂价格一度暴涨,最高上攀至60万/吨,受金融危机影响最低回落到20万/吨,现在略有回升,毛利始终在10%以上。由于终端消费品需求是刚性的,且还有一定比例的增长,因此钴酸锂市场前景依然乐观。 镍酸锂和锰酸锂由于存在固有的缺陷,如容量低、循环性能差、有安全隐患等,只能作为过渡材料使用,短期内在动力电池有所表现,但长期必然被磷酸铁锂所取代,其市场前景并不十分看好,在此不多展开叙述。 钴镍锰酸锂,也就是三元材料,融合了钴酸锂和锰酸锂的优点,不论在小型低功率电池,还是在大功率动力电池上都有应用。但市场表现好坏取决于钴酸锂和磷酸铁锂,前者比较价格,即当钴酸锂价格高于30万/吨时,三元材料才有市场竞争力,否则难以被客户接受;后者比较技术,即一旦磷酸铁锂技术得到突破,并实现大规模量产,那么三元材料就会被市场挤兑。因此,除少数厂商在发展三元聚合物动力电池,其他厂商基本定位小型储能电池市场。 磷酸铁锂材料是最被业界看好,但又是当前用量最少的一种正极材料,据统计,2008年全球供应量1500吨左右,其中最大供应商A123供应750吨,国内厂商供应量500吨左右,其中斯特兰几乎占一半份额。磷酸铁锂市场接受度不高,主要是受技术和价格的制约。从近期情况看,技术已不容再置疑,国内能批量生产的企业已有13家,如斯特兰、比亚迪、烟台卓能、北京锂先锋、苏州恒正、北大先行、合肥国轩、深圳贝特瑞、新乡华鑫、新乡创佳等;而价格仍然是一大障碍,目前国内维持在15-18万/吨,国外价格要高出一倍,不过随着产能扩张步伐的加快,材料价格下降是必然的趋势,未来三年有望降至10万元/

中国汽车市场现状及未来发展趋势

中国汽车市场现状及未来发展趋势 摘要:受到欧债危机的影响,全球经济动荡,作为实体的支柱产业的汽车行业也受到了影响。本文介绍了2012年中国汽车市场前两个季度的汽车产销情况,反映了中国当前的汽车市场的现状,同时结合全球汽车行业的发展状况预测中国汽 车市场在未来一年里的发展趋势。 关键词:中国汽车市场产销现状发展趋势 正文: 一、世界和中国汽车产销量的总体情况 1.世界汽车产销情况 德国大众集团 2012年1-8月 大众全球汽车销量出色中国销量居首 为了追赶丰田汽车的全球销量,大众集团今年推出了许多重磅车型,严重刺激了全球市场的销量。2012年8月份,大众集团在最大单一市场中国销量约为23万辆,去年同期的销量为19万辆,同比增长约21%,达到两成以上的同比增幅,在7月增长速度放慢之后回归5、6月份的水平。今年1至8月份,大众汽车集团在中国市场总销量为174万辆,而去年前8月累计销量为148万辆,同比增长17.9%。 在中国等市场的支撑下,亚洲市场前8个月销量同比增幅同样达到17.9%,从168万辆增长到198万辆。德国本土市场,大众前8个月累计销量为792,300辆,较2011年前8个月的761,100辆同比增长4.1%,和此前基本相当。德国以外的西欧地区仍然为下降趋势,从133万辆同比下跌5.8%至125万辆。 中东欧区域增长依然强势,由340,800辆增加25.2%到426,800辆。欧洲整体销量为247万辆,比去年同期的243万略增长1.7%。大众集团在北美市场前8个月从429,800辆同比增长24.5%至535,200辆。其中380,000辆来自于美国市场,较之去年同期的285,000辆同比提高33.3%。南美市场去年前8个月619,600;辆,今年同期678,600 辆,同比增9.5%。 2012年1-8月在中国销量174万辆,中东欧区销量426,800辆,德国本土销量79万辆,拥有如此销量业绩的大众,取代丰田成为全球第一大汽车集团只是时间问题。 德国奔驰 根据德国戴姆勒奔驰公司昨日公布的数据显示,2012年9月份奔驰品牌在美销量为23,156辆,同比增长7.0%,去年同期销量为21,645辆。2012年1-9月,奔驰品牌在美累计销量为191,618辆,同比增长12.7%,去年同期的销量为170,037辆。 梅赛德斯9月在美销量(包括精灵smart和凌特Sprinter销量)共计25,980辆,同比增长8.7%;前9个月累计销量为214,331辆,同比增长16.7%,去年同期销量为183,690辆、

中国汽车产业现状及未来发展趋势分析

中国汽车产业现状及未来发展趋势分析 学号:114305244 姓名:徐超专业:旅游管理班级:2 摘要:2009年,中国的汽车产销量均超过美国,一跃成为世界第一。这和美国因次贷危机引发的金融危机导致美国的大型汽车企业通用(美国第一大汽车企业)和克莱斯勒(美国第三大汽车企业)的破产以及民众收入减少、消费水平降低有关。而中国市场由于宏观经济政策和宏观货币政策的协调,以及潜在内需的激发,虽然汽车出口量方面呈现了下滑,但是整体的产销量,都有较大的提高。中国市场由于其廉价的土地、劳动力以及强大的潜在市场需求,成为各大世界知名汽车制造商争相登陆的“诺曼底”战场,在华的投资逐步扩大。而与此同时,国内的汽车制造企业也得到了快速的发展。通过海外并购、对外投资、自主创新,很多新兴的汽车制造商都实现了跨越式的发展,如奇瑞、比亚迪、吉利、长城,不一而足。 从动力技术方面来看,日本的混合动力技术,欧洲的先进柴油机技术,美国的燃料电池技术,都得到世界公认。中国虽实现了小规模的海外并购(2009.12,吉利收购沃尔沃VOLVO;2009.12,北汽控股收购萨博SAAB部分整车平台和技术;腾中重工收购悍马HAMMER),以较小的代价取得了比较核心的技术,但是从整体来看,国外把持的一线技术对我们仍是封锁的,我们得到只是别人的一小部分、次先进的技术,而现阶段我们的自主创新水平还不足以支撑我们的企业与国外抗衡。以石油危机和全球气候变化为信号,全球的汽车产业即将进入下一轮竞争,动力电动化将是未来新能源汽车产业的重要技术制高点。而在这方面,我们和国外至少可以做到同时起步,应该加大投入开发,争取主动权。除了国家宏观政策方面的指引,企业本身要兼具这种长远的眼光,把新能源汽车的开发提

中国汽车产业发展现状

?(一)行业发展概况 ? ??汽车产业是世界上规模最大、最重要的产业之一,从某种意义上说,汽车产业的发展水平和实力反映了一个国家的综合国力和竞争力。 ? ??1、整车行业的发展趋势 ? ??(1)全球整车行业的发展趋势 ? ??随着全球经济一体化及产业分工的日益加深,以中国、巴西和印度为代表的新兴国家汽车产业发展迅速,在全球汽车市场格局中的市场地位得到逐步提升。具体来看,全球汽车工业正呈现出以下新的特点: ? ??第一,新兴市场成为全球汽车工业生产的生力军。由于新兴市场汽车需求量的快速增长,国际汽车巨头以及本土整车企业纷纷加大在新兴市场的产能投入,2016 年中国汽车产销量双双超过2,800 万辆(数据来源:中国汽车工业协会),连续多年位居全球首位,印度、俄罗斯等国家近年来也同样发展迅速。新兴市场的特点仍然是人均汽车保有量低、潜在需求量大,因此仍是未来世界汽车业最有潜力的市场。 ? ??第二,美国、日本、德国和法国等老牌汽车强国受经济危机影响产量波动明显,但整体发展平稳。2009 年全球汽车产量出现急剧萎缩,随着各国经济刺激方案的出台以及世界经济的复苏,全球汽车产量2010 年就已经恢复并超过2007年水平。

? ??同时,据中国汽车工业协会统计,2016 年我国汽车产销总量较快增长,产销总量再创历史新高,全年汽车产销分别完成2,811.9 万辆和2,802.8 万辆,比上年同期分别增长14.76%和13.7%,高于上年同期11.5 和9.0 个百分点。 2014年至2016年主要国家汽车产量的增长情况 数据来源:公开资料整理 ? ??(2)我国整车行业的发展趋势 ? ??我国的整车行业在经历了近十年的快速发展之后,回归到稳定增长状态。从中长期来看,以国家政策为导向的市场消费需求影响相对短暂,并且由于汽车工业对GDP 的增长贡献度较高,其对经济有巨大的拉动作用,在稳增长的前提下,刺激或抑制汽车行业的政策均较难出台,而地方性限购政策对汽车行业整体销量的影响有限,故社会经济的持续发展是汽车工业持续增长的决定性因素:

锂电池行业发展现状及未来发展前景预测精编版

锂电池行业发展现状及未来发展前景预测 公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI-

2017年中国锂离子电池行业发展现状分析及未来发展前景预测 核心提示:全球锂离子电池行业呈现三国鼎立的竞争格局。由于整个二次电池的产业链几乎已经转移至亚洲,在中国、日本、韩国相继扩大生产的背景下, 2016 年中国、韩国、日本三国占据了全球锂电池电芯产值总量的 98.11%。三国的竞争策略各不相同。日本竞争全球锂离子电池行业呈现三国鼎立的竞争格局。由于整个二次电池的产业链几乎已经转移至亚洲,在中国、日本、韩国相继扩大生产的背景下, 2016 年中国、韩国、日本三国占据了全球锂电池电芯产值总量的 98.11%。三国的竞争策略各不相同。日本竞争策略上关注技术领先。韩国更偏重于消费型锂离子电池的发展。中国锂离子电池市场规模在全球市场的份额呈现逐年上升的态势。 2010-2020 年中国及全球锂电产值 数据来源:公开资料整理国内锂离子电池市场的发展处于行业的高速增长期。 2010 年至2016 年我国锂离子电池下游应用占比呈现消费型电池占比逐年下降、动力类占比逐年提升的格局。 2016 年受消费电子产品增速趋缓以及电动汽车迅猛发展影响,我国锂离子电池行业发展呈现出“一快一慢”新常态。 2016 年,我国电动汽车产量达到 51.7 万辆,带动我国动力电池产量达到 33.0GWh,同比增长 65.83%。随着储能电站建设步伐加快,锂

离子电池在移动通信基站储能电池领域逐步推广, 2016 年储能型锂离子电池的应用占比达到 4.94%。 2010-2016 年我国锂离子电池下游应用占比 数据来源:公开资料整理业务发展方向契合政策,发展前景良好。我国锂离子电池材料及设备行业平均利润水平总体上呈现平稳波动态势,在不同应用领域及细分市场行业利润水平存在差异。一般而言,在低端负极产品和涂布机领域,门槛低,竞争充分,利润水平相对较低。而中高端负极材料、涂布机以及新兴的涂覆隔膜、铝塑包装膜,产品技术含量高,在研发、工艺改善、客户积累、资金投入等方面进入壁垒较高,附加价值较高,优质企业能够在该领域获得较好的利润率水平。 全球负极材料产业集中度极高,江西紫宸全球份额持续提升。目前锂离子电池负极材料生产企业主要在中国和日本,两国总量占全球负极材料产销量 90%以上。负极材料产品市场呈现出明显的寡头垄断格局。2015 年前五强贝特瑞、日立化成、江西紫宸、上海杉杉、三菱化学的全球市场份额分别是20%、18%、13%、10%、7%,全球前五大企业市场份额合计占比为 68%。江西紫宸 2016 年全球份额提升至 10.5%,国内份额提升至 14.8%,预计 2017 年份额维持提升趋势。江西紫宸国内排名前三,行业集中度有望进一步提高。目前国内锂电池负极材料生产企业中:贝特瑞、杉杉科技、江西紫宸为行业前三名,处于行业领先地位。