李子奈(第三版):计量经济学课后实验作业答案

计量经济学作业

第二章 一元线形回归方程模型习题

11、下面数据是对X 和Y 的观察值得到的。∑Y i =1110; ∑X i =1680; ∑X i Y i =204200 ∑X i 2=315400; ∑Y i 2

=133300;n=10假定满足所有的古典线性回归模型的假设,要求:(1)b 1

和b 2?(2)b 1和b 2的标准差?(3)r 2

?(4)对B 1、B 2分别建立95%的置信区间?利用置信区间法,你可以接受零假设:B 2=0吗? (1)168==

∑n

X

X i

,111==

∑n

Y

Y i

17720

1111681011101681111680204200)

())((=??+?-?-=+--=--∴∑∑Y X X Y X Y Y X Y Y X X i i i i i i 33160

1681681031540010102)

2()(222222=??-=+?-=+-=-∑∑∑X X X X X X X X X i i i i 又

1

2

()()17720?0.5344()33160i i i X X Y Y X X β--∴===-∑∑ 01

??1110.534416821.22Y X ββ=-=-?= (2)8

)??2(2

10)?(2

?

22

222

∑∑∑+-=

--=

-=

i i i i

i i

i

Y Y Y Y

Y

Y n e

σ

i

i X Y 5344.022.21?+= 81

.62016805344.022.2123154005344.05344.022.2122.21102042005344.02111022.212133300)25344.0222.212()??2(2122221222=???+??+??+??-??-=+++?-?-=+-∴∑∑i i i i i i i i i i X X Y X Y Y Y Y Y Y ββββ60.778

81

.620?2==∴σ

22

2

77.60315400?()73.81()

1033160

i

i

X Var n X X σβ

?∴==

=-?∑∑,0?()73.818.5913se β== 21277.60?()0.002333160

i Var x σβ===∑,1?()0.00230.0484se β== (3)22

2

1()

i

i

e

R Y Y =-

-∑∑,

10090

123210133300)(,

81.6202

2=-=-=∑∑Y Y e i i 又

2620.81

10.938510090

R ∴=-

= (4)%95)306.2(=≤t p ,自由度为8;

21.222.306 2.3068.5913

β-∴-≤

≤,解得:001.408541.0315ββ≤≤为的95%的置信区间。

同理,1

0.53442.306 2.3060.0484β-∴-≤≤,解得:10.42270.646β≤≤为1β的95%的置信

区间。

由于10β=不在1β的置信区间内,故拒绝零假设:10β=。

12.下表是中国内地2007年各地区税收Y 和国内生产总值GDP 的统计资料(单位:亿元)。 地区 Y GDP 地区 Y GDP 北京 1435.7 9353.3 湖北 434.0 9230.7 天津 438.4 5050.4 湖南 410.7 9200.0 河北 618.3 13709.5 广东 2415.5 31084.4 山西 430.5 5733.4 广西 282.7 5955.7 内蒙古 347.9 6091.1 海南 88.0 1223.3 辽宁 815.7 11023.5 重庆 294.5 4122.5 吉林 237.4 5284.7 四川 629.0 10505.3 黑龙江 335.0 7065.0 贵州 211.9 2741.9 上海 1975.5 12188.9 云南 378.6 4741.3 江苏 1894.8 25741.2 西藏 11.7 342.2 浙江 1535.4 18780.4 陕西 355.5 5465.8 安徽 401.9 7364.2 甘肃 142.1 2702.4 福建 594.0 9249.1 青海 43.3 783.6 江西 281.9 5500.3 宁夏 58.8 889.2 山东 1308.4 25965.9 新疆 220.6 3523.2 河南 625.0 15012.5 要求,以手工和运用Eviews 软件(或其它软件):

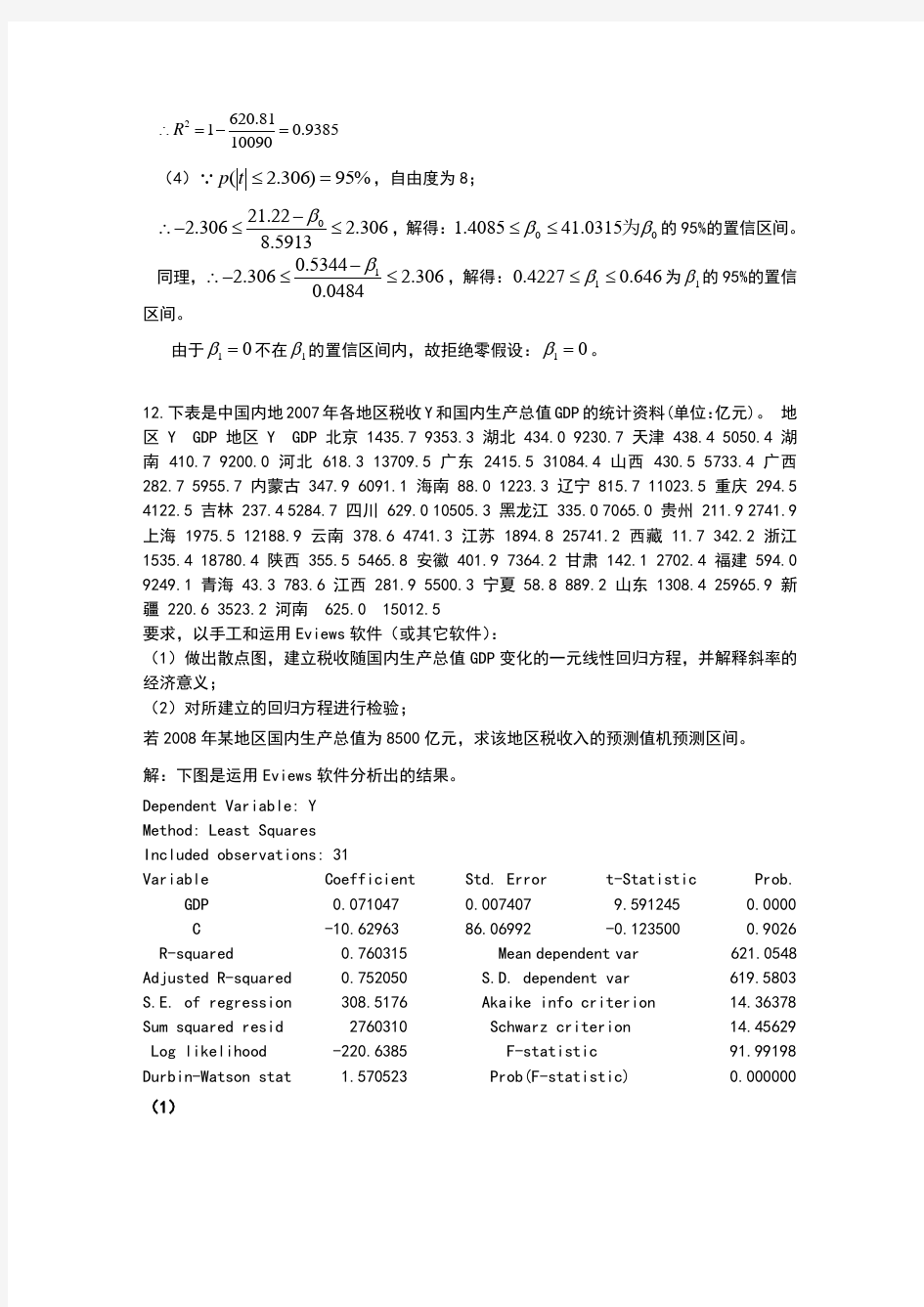

(1)做出散点图,建立税收随国内生产总值GDP 变化的一元线性回归方程,并解释斜率的经济意义;

(2)对所建立的回归方程进行检验;

若2008年某地区国内生产总值为8500亿元,求该地区税收入的预测值机预测区间。 解:下图是运用Eviews 软件分析出的结果。

Dependent Variable: Y Method: Least Squares

Included observations: 31

Variable Coefficient Std. Error t-Statistic Prob. GDP 0.071047 0.007407 9.591245 0.0000 C -10.62963 86.06992 -0.123500 0.9026 R-squared 0.760315 Mean dependent var 621.0548 Adjusted R-squared 0.752050 S.D. dependent var 619.5803 S.E. of regression 308.5176 Akaike info criterion 14.36378 Sum squared resid 2760310 Schwarz criterion 14.45629 Log likelihood -220.6385 F-statistic 91.99198 Durbin-Watson stat 1.570523 Prob(F-statistic) 0.000000 (1)

一元回归方程: 10.629630420.0710*******Y X =-+

斜率约为0.071,即 ,说明GDP 每增加一亿元,税收就会增

加约0.071亿元,并且 也符合实际中税收和GDP 得关系。

(2)

从回归的结果看,可决系数 ,模型拟合地比较好,但不是非常的

好,它表明各地区税收变化的76.03%可由国内生产总值GDP 的变化来解释。 假设检验:

在5%的显著性水平下,自由度为29的 t 统计量的临界值 ,由表可得 的 t 统计量检验值约为9.59,显然大于2.05,拒绝原假设,说明GDP 对税收有显著性影响,由其相应 ,拒绝原假设,也可得出GDP 对税收有显著性影响。

在5%的显著性水平下, 第一自由度为1,第二自由度为 29 的

检验的临界值

,该模型的 071.0?1

≈β1?01

<<β7603.02≈R 0

:10=βH 0

:11≠βH 05.2)29(025.0=t 1

?β

05.00000.0<=P F 18.4)29,1(05.0=F F t

t

值为91.99198>4.18,即 ,拒绝原假设,说明回归方程显著成立,也即总体Y 与X 线性显著;由其相应的 ,拒绝原假设,也可得出总体线性显著。

由一元线性回归

检验与 F 检验一致,依然可以得出模型总体线性显著的结论。 (3)

由表可知:样本均值: 样本标准差: 样本方差:

即:若2008年某地区国内生产总值为8500亿元,该地区税收收入的预测值为593.2667。

样本: 预测值:

残差平方和: 临界值:

由公式:

代入以上数据得总体条件均值的预测区间为:

( 479.51 , 707.02 )

由公式:

代入以上数据得个别预测值的预测区间为:( -49.34 , 1235.88 )

05.00000.0<=P

t 126.8891=x 152

.7604=x S 64.57823127)(≈x Var 85000=X 2667.593?0

=Y 27603102

=∑i e 05.2)29(025.0=t 0000022(|)Y Y E Y X t S t S

Y Y ∧∧

??∧∧-?<<+?000000022

Y Y Y Y t S t S

Y Y Y ∧∧??

--∧∧-?<<+?

第三章:多元线性回归模型

11.在一项对某社区家庭对某种消费品的消费需要调查中,得到下表所示的资料

序号 对某商品

的消费支

出Y

商品单价X1

家庭

月收入X2

序号

对某商

品的消

费支出

Y

商品

单价

X1

家庭

月收

入X2

1 591.9 23.56 7620 6 644.4 34.14 12920

2 654.5 24.44 9120 7 680.0 35.30 14340

3 623.6 32.07 10670 8 724.0 38.70 15960

4 647.0 32.46 11160

9

757.1 39.63 18000 5

674.0 31.15 11900 10

706.8 46.68 19300

对该社区家庭对商品的消费需求支出作二元线性回归分析 (1)估计回归方程的参数,计算R 2

(2)对方程进行F 检验,对参数进行t 检验,并构造参数95%的置信区间 (3)如果商品单价变为35元,则某一月收入20000元的家庭消费水平支出估计是多少?构造该估计值的95%的置信区间

(1)以矩阵形式表达,二元样本回归方程为

'=+Y X βe

参数的估计值为()

()1

β-''=X X X Y

由于

()

1

5.325360280.363021100.000538170.363021100.033816040.000059580.000538170.000059580.00000011--?? ?'=-- ? ?-??

X X

6703.3228956.6389275178?? ?'= ? ???

X Y

于是()()0112626.5099.790570.02862βββ-???? ? ?''==- ? ? ? ?

????

X X X Y

根据随机干扰项方差的估计式

2

21

i

e

n k σ=

--∑得到2

1

n k σ'=

--e e

而

()()()()

()1

451507245129552116.85

-'

''=--=--'''''' =--+'''''''' =--+'' =- =-=e e Y Y Y Y Y X βY X β

Y Y Y X ββX Y βX X β

Y Y Y X ββX Y βX X X X X Y Y Y Y X β

故22116.85

302.4111021

n k σ'=

==----e e

又由于()()

2

222

22

2451507210449342.321648.74

i i i i

TSS Y Y Y YY Y Y

nY nY =-=--'=

-=-=-?=∑∑∑Y Y

故

22

112116.8510.9022

21648.74RSS R TSS nY '=-

=-'-=-=e e

Y Y

()221

110.87431

n R R n k -=--=--

而利用软件Eviwes 进行回归的步骤如下:

建立工作文件并导入全部数据,然后设定模型为:

12312i i i i Y X X u βββ=+++

点击主界面菜单Qucik/Estimate Equation ,在弹出的对话框中输入 y c x1 x2,如图2.1.1所示,点击确定即可得到回归结果,如图2.1.2。 根据图2.1.2中的数据,得到模型(2-1)的估计结果为:

Y = 626.5092847 - 9.790570097*X1 + 0.028*********X2

(15.61195) (-3.061617) (4.902030)

R 2=0.902218 2R =0.874281 D.W.=1.650804

∑e i 2=2116.807 F=32.29408 df=(2,7)

随机干扰项的方差估计值为:2?σ

=()2i e /n 3∑-

=2116.807/7=0.18108225

图2.1.1 图2.1.2

(2)方程的总体线性性检验由下面的F 检验进行:

1121648.742116.85

232.2921648.741021ESS TSS RSS

k k F TSS TSS n k n k -==-----==--

而在Eviews 的回归结果(图2.1.2)也表明:

这一年,Y 的变化的90.2218%可由X1和X2的变化来解释,

其F 值为32.29408。在5%的显著性水平下,F 统计量的临界值未

()0.052,7 4.74F =,

可见32.29>4.74,表明方程的总体线性性显著成立。 在5%的显著性水平下,自由度为7的t 分布的临界值为0.025(7) 2.365

t =,可

见常数项及X1与X2的总体参数值均显著地易于零。 常数项,X1与X2参数的95%的置信区间分别为

?00.025?626.509 2.36540.13t S β

β±?=±? 或(531.62, 721.40)

1?10.025?9.791 2.365 3.1978t S β

β±?=-±? 或(-17.35,-2.22) 2

?20.025?0.0286 2.3650.0058t S β

β±?=±? 或(0.014, 0.042)

(3)将

1235,20000

X X ==代入回归方程,可得

626.519.7906350.028*********.20()Y =-?+?=元

同样地,通过在Eviews 中录入商品单价X1为35元以及月收入为20000元的数据, 然后进行预测也可得到相同的结果。

双击Workfile 菜单下的Range 所在行,出现将Workfile structured 对话框, 讲右侧Observation 旁边的数值改为11,然后点击OK ,即可用将Workfile 的 Range 以及Sample 的Range 改为11,如图2.2.1所示;

双击打开X1与X2的序列表格形式,将编辑状态切换为“可编辑”,在它们的序列 中分别补充输入X1=35,X2=20000。然后在Equation 框中,点击“Forecast ”, 弹出一对话框,在其中为预测的序列命名,如yf 。点击Workfile 中新出现的 序列yf ,可以看到预测值为856.2025(图2.2.2)

图2.2.1

图2.2.1

而由于

()1 5.325360280.363021100.000538170.363021100.033816040.000059580.000538170.000059580.00000011X X --?? ?

'=-- ? ?-??

因此,取()0=135

20000X ,Y 均值的预测的标准差为

21?00?()302.41 4.5391372.6237.05Y S X X X X σ

-''==?== 在5%的显著性水平下,自由度为10-2-1=7的t 分布的临界值为0.025(7) 2.365t =, 于是Y 均值的95%的预测区间为

856.20 2.36537.05±? 或(768.58,943.82)

同样容易得到Y 个值的预测的标准差为

21

?00?1()302.41 1.26611675.0340.93Y S X X X X σ-''??=+=?==?? 于是,Y 值的95%的预测区间为

856.20 2.36540.93±? 或(759.41,952.99)

而在Eviews 中的命令栏中输入:

Scalar eyfu=856.2+2.365*@sqrt(302.41*4.539) Scalar eyfu=856.2-2.365*@sqrt(302.41*4.539) 以及:

Scalar yfu=856.2+2.365*@sqrt(302.41*1.2661) Scalar yfu=856.2-2.365*@sqrt(302.41*1.2661)

同样可以得到Y 均值的95%的置信上下界与Y 值的95%的置信上下界。

13.下表列出了中国某年按行业分的全部制造业国有企业及规模以上制造业非国有企业的工业总产值Y ,资产合计K 及职工人数L 。 序号 工业总产值Y (亿)

序号 工业总产值Y (亿元) 资产合计K (亿元) 职工人数L

(万人)

序号

工业总产值Y

(亿元) 资产合计K (亿元) 职工人数L (万人)

1 3722.70 3078.2

2 11

3 17 812.70 1118.81 43 2 1442.52 1684.43 67 18 1899.70 2052.16 61 3 1752.37 2742.77 8

4 19 3692.8

5 6113.11 240 4 1451.29 1973.82 27 20 4732.90 9228.25 222 5 5149.30 5917.01 327 21 2180.23 2866.65 80

6 2291.16 1758.7

7 120 22 2539.76 2545.63 96 7 1345.17 939.10 5

8 23 3046.95 4787.90 222 8 656.77 694.94 31 24 2192.63 3255.2

9 163 9 370.18 363.48 16 25 5364.83 8129.68 244 10 1590.36 2511.99 66 26 4834.68 5260.20 145 11 616.71 973.73 58 27 7549.58 7518.79 138 12 617.94 516.01 28 28 867.91 984.52 46 13 4429.19 3785.91 61 29 4611.39 18626.94 218 14 5749.02 8688.03 254 30 170.30 610.91 19 15 1781.37 2798.90 83 31 325.53

1523.19

45

16

1243.07

1808.44

33

设定模型为 Y Ak l e αβμ

=

(1)利用上述资料,进行回归分析。

(2)回答:中国概念的制造总体呈现规模报酬不变状态吗?

建立工作文件并录入全部数据,如图2.1.1

图2.1.1

设定并估计可化为线性的非线性回归模型:

0lnY alnK lnL ββμ=+++ ----------- (2-1)

点击主界面菜单Qucik/Estimate Equation ,在弹出的对话框中输入log(Y) C log(K) log(L),如图2.1.2。点击确定即可得到回归结果,如图2.1.3。 根据图2.1.3中的数据,得到模型(2-1)的估计结果为:

LOG(Y) = 1.153994406 + 0.6092355345*LOG(K) + 0.360796487*LOG(L) --- (2-1-1) (1.586004) (3.454149) (1.789741)

R 2=0.809925 2R =0.796348 D.W.=0.793209 ∑e i 2=5.070303 F=59.65501 df=(2,28)

随机干扰项的方差估计值为:2?σ

=()2

i e /n 3∑-=5.070303/28=0.18108225

图2.1.4 图2.1.5

(1)回归结果表明:

这一年,lnY 变化的80.9925%可由lnK 和lnL 的变化来解释。

在5%的显著性水平下,F 统计量的临界值未0.05(2,28) 3.34F =,表明模型的线性关系显著成立。

在5%的显著性水平下,自由度为n-k-1=28的t 统计量临界值为0.025(28)2.048t =,因此lnK 的参数通过了该显著性水平下的t 检验,但lnL 未通过检验。如果将显著性水平设为10%,则t 分布的临界值为0.05(28) 1.701t =,此时lnL 的参数也通过了显著性水平检验。

观察lnK 和lnL 的系数我们可以认为,资产每增加1%,总产值就增加0.61%,而职工人数每增加1%,总产值就增加0.36%。

(2)从回归结果可以得到:

??0.971α

β+=≈,也就是说,资产与劳动的产出弹性之和可以认为为1, 即中国制造业这年呈现出规模报酬不变的状态。 下面进行参数的约束检验,原假设0:1H αβ+=。 若原假设为真,则估计模型为:

ln Y /L C ln(/)K L αμ=++()

点击主界面菜单Qucik/Estimate Equation ,在弹出的对话框中输入log(Y/L) C

log(K/L),如图2.2.1,点击确定即可得到回归结果,如图2.2.2。

从图2.2.2中的回归结果可看到此模型通过了F 检验和t 检验,而

()/() 5.0886 5.0703

0.1011/(1) 5.0703/28

R U U S U U RSS RSS k k F RSS n k ---=

==--

在5%的显著性水平为,自由度为(1,28)的F 分布的临界值为4.20,F<4.20,

不拒绝原假设,表明该年中国制造业呈现规模报酬不变的状态。

图2.2.1 图2.2.2

第四章:方宽基本假定的模型

8、下表列出了某年中国部分省市城镇居民家庭平均每个全年可支配收入(X )与

消费性支出(Y)的统计数据。

地区可支配收入

(X)消费性支出

(Y)

地区可支配收入

(X)

消费性支出

(Y)

北京10349.69 8493.49 浙江9279.16 7020.22 天津8140.50 6121.04 山东6489.97 5022.00 河北5661.16 4348.47 河南4766.26 3830.71 山西4724.11 3941.87 湖北5524.54 4644.5 内蒙古5129.05 3927.75 湖南6218.73 5218.79 辽宁5357.79 4356.06 广东9761.57 8016.91 吉林4810.00 4020.87 陕西5124.24 4276.67 黑龙江4912.88 3824.44 甘肃4916.25 4126.47 上海11718.01 8868.19 青海5169.96 4185.73 江苏6800.23 5323.18 新疆5644.86 4422.93 1、做Y关于X 的散点图以及回归分析

将数据通过excel录入到eviews中,对解释变量与被解释变量做散点图,选择解释变量作为group打开,在数据表“group”中

点击view/graph/scatter/simple scatter,出现以上数据的散点图,

如下图所示:

在Eviews软件下,OLS(普通最小二乘法)估计结果如图所示:

2、异方差的检验

先采用G-Q检验。在对20个样本按X从大到小排序,去掉中间4个个体,对前后两个样本进行OLS估计,样本容量为8。数据如下:

地区可支配收入X消费性支出Y地区可支配收入X消费性支出Y 上海11718.018868.19青海5169.964185.73北京10349.698493.49内蒙古5129.053927.75广东9761.578016.91陕西5124.244276.67浙江9279.167020.22甘肃4916.254126.47天津8140.56121.04黑龙江4912.883824.44江苏6800.235323.18吉林48104020.87山东6489.975022河南4766.263830.71湖南6218.735218.79山西4724.113941.87前一个样本OLS估计结果如图

后一个样本OLS估计结果如图

于是得到如下F统计量:

F=(RSS1/(8-1-1))/(RSS2/(8-1-1))=4.86

在5%的显著水平下,自由度为(6,6)的F分布临界值F0.05(6,6)=4.28,于是拒绝无异方差性的假设,表明原模型存在异方差性。

3、估计模型参数

首先,采用加权最小二乘法进行估计。在对原模型进行OLS估计后,在eviews的

主菜单中选择“quick/generate series...”在出现的对话框中输入“e=resid”,点击确定生成新数列e:为了寻找适当的权,作关于X的ols回归,结果如下:

图的结果显示,X前的参数在5%的显著性水平下不为零,同时,F检验也表明方程的线性关系在5%的显著性水平下成立。

其次,采用异方差稳健标准误法修正原OLS的标准差,得到下图所示的估计结果:

任然可以看出,变量x对应参数修正后的标准差比ols估计的结果有所增大,这表明原模型OLS估计结果低估了X的标准差。

9、1980-2007年全社会固定资产投资总额X与工业总产值Y的统计资料如下表所示:

单位:亿元

年份全社会固定资产

投资(X)工业增加值

(Y)

年份全社会固定资产

投资(X)

工业增加值

(Y)

1980 910.9 1996.5 1994 17042.1 19480.7 1981 961 2048.4 1995 20019.3 24950.6 1982 1230.4 2162.3 1996 22913.5 29447.6 1983 1430.1 2375.6 1997 24941.1 32921.4 1984 1832.9 2789.0 1998 28406.2 34018.4 1985 2543.2 3448.7 1999 29854.7 35861.5 1986 3120.6 3967.0 2000 32917.7 40033.6 1987 3791.7 4585.8 2001 37213.5 43580.6 1988 4753.8 5777.2 2002 43499.9 47431.3 1989 4410.4 6484.0 2003 55566.6 54945.5 1990 4517 6858.0 2004 70477.4 65210.0 1991 5594.5 8087.1 2005 88773.6 77230.8 1992 8080.1 10284.5 2006 109998.2 91310.9

1993 13072.3 14188.0 2007 137323.9 107367.2

试问:

(1) 当设定模型为01ln ln t t t Y X ββμ=++时,是否存在序列相关性?是否存在

异方差性?

(2) 若按一阶自相关假设1t t t μρμε-=+,试用广义最小二乘法估计原模型; (3) 采用差分形式*1t t t X X X -=-与*1t t t Y Y Y -=-作为新数据,估计模型

**01t t t Y X v αα=++,该模型是否存在序列相关?

解析如下:

(1)当设定模型为01ln ln t t t Y X ββμ=++时,是否存在序列相关性?是否存在异方差性?

序列相关性检验:用EVIEWS 得到方程ln(y)=1.588+0.854*ln(x)

R 2

=0.993-

R 2

=0.992、 F=3610.878 、DW=0.379

Variable

Coefficient

Std. Error t-Statistic Prob.

C

1.58847811615386

0.134219581190778

11.8349208219926

5.6943264

3209025e-12

LOG(X)

0.854415437298184 0.0142187909634788 60.0905829119202 1.9810918

249638e-2

9

R-squared

0.992851011528544 Mean dependent var

9.55225614467196 Adjusted R-squared 0.9925760

50433488 S.D. dependent var 1.30394757072632 S.E. of regression 0.1123511

79471786 Akaike info criterion -1.46562532731656 Sum squared resid 0.3281924

75746238 Schwarz criterion -1.37046786230405 Log likelihood

22.518754

5824319 F-statistic 3610.8781546944 Durbin-Watson stat 0.3793231

39600627 Prob(F-statistic)

1.98109182496354e-29

1、序列相关性检验

在显著性水平为5%的情况下,dl=1.33 du=1.48.DW=0.379 异方差检验:采用G-Q检验。将原始数据按x2排成升序,去掉中间的7个数据,得到两个容量为10的子样本,对两个子样本分别做最小二乘法回归,求各自的残差平方和。 子样本一:0.6907200011*LOG(X) + 2.806231214 R2=0,962. RSS1=0.066267 : Variable Coefficient Std. Error t-Statistic Prob. C 2.806231 0.376522 7.453038 0.0001 LOG(X) 0.690720 0.049067 14.07703 0.0000 R-squared 0.961196 Mean dependent var 8.091034 Adjusted R-squared 0.956345 S.D. dependent var 0.435600 S.E. of regression R2 Akaike info criterion -1.778769 Sum squared resid 0.066267 Schwarz criterion -1.718252 Log likelihood 10.89385 F-statistic 198.1629 Durbin-Watson stat 0.604215 Prob(F-statistic) 0.000001 Variable Coefficient Std. Error t-Statistic Prob. C 3.234924 0.139335 23.21693 0.0000 LOG(X) 0.704765 0.012757 55.24327 0.0000 R-squared 0.997385 Mean dependent var 10.92290 Adjusted R-squared 0.997059 S.D. dependent var 0.399824 S.E. of regression 0.021684 Akaike info criterion -4.647613 Sum squared resid 0.003762 Schwarz criterion -4.587096 Log likelihood 25.23806 F-statistic 3051.819 Durbin-Watson stat 0.973852 Prob(F-statistic) 0.000000 子样本二由上表二得: LOG(Y) = 3.23492396 + 0.7047647956*LOG(X) R 2=0.997.RSS 2=.004 计算F 统计量:F=RSS 2/SS 1=0.06.在5%的水平下,自由度为(8、8)的F 分布临界值为3.58.即接受原假设,两样本方差相同。 G-Q 检验以F 检验为基础,适用于样本容量较大、异方差递增或递减的情况。还特检验则不需要排序,且对任何形式的异方差都可以检验。 进行相应的怀特检验。如下可知在5%的原假设下我们接受原假设,及方差相同。 Variable Coefficient Std. Error t-Statistic Prob. C 0.069620 0.092780 0.750376 0.4600 LOG(X) -0.010096 0.020430 -0.494190 0.6255 (LOG(X))^2 0.000406 0.001102 0.368726 0.7154 R-squared 0.114077 Mean dependent var 0.011721 Adjusted R-squared 0.043204 S.D. dependent var 0.011882 X 0.011623 Akaike info criterion -5.970777 Sum squared resid 0.003377 Schwarz criterion -5.828041 Log likelihood 86.59088 F-statistic 1.609586 Durbin-Watson stat 0.998111 Prob(F-statistic) 0.220012 (4) 若按一阶自相关假设1t t t μρμε-=+,试用广义最小二乘法估计原模型; Variable Coefficient Std. Error t-Statistic Prob. E(-1) 0.766551 0.114351 6.703497 0.0000 R-squared 0.631825 Mean dependent var -0.006975 Adjusted R-squared 0.631825 S.D. dependent var 0.105869 S.E. of regression 0.064239 Akaike info criterion -2.616086 Sum squared resid 0.107292 Schwarz criterion -2.568092 Log likelihood 36.31716 Durbin-Watson stat 1.126451 E = 0.7665509335*E(-1)对原模型进行广义差分,可得Y t -0.7666Y t-1=1β(1-0.76655)+2β(Xt-X t-1)+Ut 上式进行广义回归,得到下表: Variable Coefficient Std. Error t-Statistic Prob. C 2056.499 438.7943 4.686704 0.0001 X-0.7666*X(-1) 0.724055 0.025567 28.31978 0.0000 R-squared 0.969771 Mean dependent var 9707.147 Adjusted R-squared 0.968561 S.D. dependent var 10133.06 S.E. of regression 1796.685 Akaike info criterion 17.89646 Sum squared resid 80701881 Schwarz criterion 17.99245 Log likelihood -239.6022 F-statistic 802.0101 Durbin-Watson stat 0.408232 Prob(F-statistic) 0.000000 方程为0.7666*Y(-1) = 2056.499094 + 0.7240551294*(X-0.7666*X(-1)) 在5%的情况下,DW检验拒绝原假设Dl=1.33.Du=.1.48.可知存在序列相关性。 Variable Coefficient Std. Error t-Statistic Prob. C 889.3388 260.8836 3.408949 0.0022 X1 0.596413 0.029916 19.93641 0.0000 R-squared 0.940823 Mean dependent var 3902.619 Adjusted R-squared 0.938456 S.D. dependent var 4453.815 S.E. of regression 1104.907 Akaike info criterion 16.92410 Sum squared resid 30520498 Schwarz criterion 17.02009 Log likelihood -226.4753 F-statistic 397.4604 Durbin-Watson stat 0.960842 Prob(F-statistic) 0.000000 10、经济理论指出,家庭消费支出Y不仅取决于可支配收入错误!未找到引用源。还决定于个人财富错误!未找到引用源。,即可设定如下回归模型: 错误!未找到引用源。 编号Y 1 700 800 8100 2 650 1000 10090 3 900 1200 12730 4 950 1400 14250 5 1100 1600 16930 6 1150 1800 18760 7 1200 2000 20520 8 1400 2200 22010 9 1550 2400 24350 10 1500 2600 26860 解 Dependent Variable: Y Method: Least Squares Date: 12/20/11 Time: 09:54 Sample: 1 10 实 验 三: 多元回归模型与非线性回归模型 【实验目的】掌握多元回归模型参数估计,特别是非线性回归模型的转化、参数估计及检验方法。 【实验内容】一、多元回归模型参数估计; 二、生成序列以及可线性化模型的参数估计; 三、不可线性化模型的迭代估计法的Eviews 软件的实现方式。 【实验数据】建立我国国有独立核算工业企业生产函数。根据生产函数理论,生产函数的基本形式为:()ε,,,K L t f Y =。其中,L 、K 分别为生产过程中投入的劳动与资金,时间变量t 反映技术进步的影响。表3-1列出了我国1978-1994年期间国有独立核算工业企业的有关统计资料;其中产出Y 为工业总产值(可比价),L 、K 分别为年末职工人数和固定资产净值(可比价)。 资料来源:根据《中国统计年鉴-1995》和《中国工业经济年鉴-1995》计算整理 【实验步骤】Y=AK 一、建立多元线性回归模型 ㈠建立包括时间变量的三元线性回归模型; μββββ++++=L K T Y 3210 在命令窗口依次键入以下命令即可: ⒈建立工作文件: CREATE A 78 94 ⒉输入统计资料: DATA Y L K ⒊生成时间变量t : GENR T=@TREND(77) ⒋建立回归模型: LS Y C T L K 则生产函数的估计结果及有关信息如图3-1所示。 图3-1 我国国有独立核算工业企业生产函数的估计结果 因此,我国国有独立工业企业的生产函数为: K L t y 7764.06667.06789.7732.675?+++-= (模型1) t =(-0.252) (0.672) (0.781) (7.433) 9958.02=R 9948 .02=R 551.1018=F 模型的计算结果表明,我国国有独立核算工业企业的劳动力边际产出为0.6667,资金的边际产出为0.7764,技术进步的影响使工业总产值平均每年递增77.68亿元。回归系数的符号和数值是较为合理的。9958.02=R ,说明模型有很高的拟合优度,F 检验也是高度显著的,说明职工人数L 、资金K 和时间变量t 对工业总产值的总影响是显著的。从图3-1看出,解释变量资金K 的t 统计量值为7.433,表明资金对企业产出的影响是显著的。但是,模型中其他变量(包括常数项)的t 统计量值都较小,未通过检验。因此,需要对以上三元线性回归模型做适当的调整,按照统计检验程序,一般应先剔除t 统计量最小的变量(即时间变量)而重新建立模型。 ㈡建立剔除时间变量的二元线性回归模型; 命令:LS Y C L K 则生产函数的估计结果及有关信息如图3-2所示。 计算分析题(共3小题,每题15分,共计45分) 1、下表给出了一含有3个实解释变量的模型的回归结果: 方差来源 平方和(SS ) 自由度(d.f.) 来自回归65965 — 来自残差— — 总离差(TSS) 66056 43 (1)求样本容量n 、RSS 、ESS 的自由度、RSS 的自由度 (2)求可决系数)37.0(-和调整的可决系数2 R (3)在5%的显著性水平下检验1X 、2X 和3X 总体上对Y 的影响的显著性 (已知0.05(3,40) 2.84F =) (4)根据以上信息能否确定1X 、2X 和3X 各自对Y 的贡献?为什么? 1、 (1)样本容量n=43+1=44 (1分) RSS=TSS-ESS=66056-65965=91 (1分) ESS 的自由度为: 3 (1分) RSS 的自由度为: d.f.=44-3-1=40 (1分) (2)R 2=ESS/TSS=65965/66056=0.9986 (1分) 2R =1-(1- R 2)(n-1)/(n-k-1)=1-0.0014?43/40=0.9985 (2分) (3)H 0:1230βββ=== (1分) F=/65965/39665.2/(1)91/40 ESS k RSS n k ==-- (2分) F >0.05(3,40) 2.84F = 拒绝原假设 (2分) 所以,1X 、2X 和3X 总体上对Y 的影响显著 (1分) (4)不能。 (1分) 因为仅通过上述信息,可初步判断X 1,X 2,X 3联合起来 对Y 有线性影响,三者的变化解释了Y 变化的约99.9%。但由于 无法知道回归X 1,X 2,X 3前参数的具体估计值,因此还无法 判断它们各自对Y 的影响有多大。 2、以某地区22年的年度数据估计了如下工业就业模型 i i i i i X X X Y μββββ++++=3322110ln ln ln 回归方程如下: i i i i X X X Y 321ln 62.0ln 25.0ln 51.089.3?+-+-= (-0.56)(2.3) (-1.7) (5.8) 2 0.996R = 147.3=DW 式中,Y 为总就业量;X 1为总收入;X 2为平均月工资率;X 3为地方政府的 《计量经济学》综合实验一系金融系专业经融工程姓名程若宸 学号20141206031035 实验地点:B楼305 实验日期:216.9.30 实验题目:研究中国汽车市场未来发展趋势 实验类型:基本操作训练。 实验目的:掌握简单线性回归模型的Eviews操作 实验内容:第三章的“引子”中分析了,经济增长、公共服务、市场价格、交通状况、社会环境、政策因素,都会影响中国汽车拥有量。为了研究一些主要因素与家用汽车拥有量的数量关系,选择“百户拥有家用汽车量”、“人均地区生产总值”、“城镇人口比重”、“交通工具消费价格指数”等变量,2011年全国各省市区的有关数据见附件:1)建立百户拥有家用汽车量计量经济模型? 2)估计参数并写出回归分析结果报告? 3) 对模型进行经济意义上的检验,统计意义上的检验? 评分标准:操作步骤正确,回归结果正确,结果分析准确到位,符合实际。 实验步骤: Dependent Variable: Y Method: Least Squares Date: 09/30/16 Time: 11:27 Sample: 1 31 Included observations: 31 Variable Coefficient Std. Error t-Statistic Prob. C 246.8540 51.97500 4.749476 0.0001 X2 5.996865 1.406058 4.265020 0.0002 X3 -0.524027 0.179280 -2.922950 0.0069 X4 -2.265680 0.518837 -4.366842 0.0002 R-squared 0.666062 Mean dependent var 16.77355 Adjusted R-squared 0.628957 S.D. dependent var 8.252535 S.E. of regression 5.026889 Akaike info criterion 6.187394 Sum squared resid 682.2795 Schwarz criterion 6.372424 Log likelihood -91.90460 Hannan-Quinn criter. 6.247709 F-statistic 17.95108 Durbin-Watson stat 1.206953 Prob(F-statistic) 0.000001 (51.98) (1.41) (0.18) (0.52) t= (4.75) (4.27) (-2.92) (-4.37) F=17.951 n=31 模型检验 1.经济意义检验 模型估计结果的数据说明理论分析与经验判断相一致 2.统计检验 (1)拟合优度:修正的可决系数为说明模型对样本拟和 案例 通过构建虚拟变量,建立了分段线性回归模型,结果如下: Variable Coefficient Std. Error t-Statistic Prob. C -697.0977 944.8734 -0.737768 0.4673 GNI 0.132616 0.030143 4.399560 0.0002 (GNI-70142.5)*D1 -0.185777 0.111182 -1.670927 0.1067 (GNI-98000)*D2 0.230666 0.110988 2.078301 0.0477 (GNI-184088.6)*D3 -0.273652 0.075943 -3.603403 0.0013 (GNI-251483.2)*D4 0.458678 0.082565 5.555380 0.0000 R-squared 0.965855 Mean dependent var 10428.57 Adjusted R-squared 0.957976 S.D. dependent var 13612.43 S.E. of regression 2790.516 Akaike info criterion 18.89167 Sum squared resid 2.02E+08 Schwarz criterion 19.20911 Log likelihood -304.7126 F-statistic 122.5782 Durbin-Watson stat 2.989812 Prob(F-statistic) 0.000000 可决系数很大,拟合优度很高;F统计量的P值很小,模型显著性很强;T的P值很小,显著性很强,但第二个解释变量的p值较大,只能在0.10水平勉强通过。 8_3 (1)利用excel做方差分析,结果如下: 方差分析 差异源SS df MS F P-value F crit 组间 3.05E+08 1 3.05E+08 17.11138 9.91E-05 3.981896 组内 1.21E+09 68 17828696 总计 1.52E+09 69 F值较大,P值很小,城镇和农村这一因素对消费水平有显著影响。 (2) C -378.5949 50.52334 -7.493464 0.0000 X1 1.996761 0.259904 7.682677 0.0000 R-squared 0.997087 Mean dependent var 3441.571 Adjusted R-squared 0.996905 S.D. dependent var 3709.172 S.E. of regression 206.3361 Akaike info criterion 13.57871 Sum squared resid 1362387. Schwarz criterion 13.71202 Log likelihood -234.6274 F-statistic 5477.540 Durbin-Watson stat 0.270419 Prob(F-statistic) 0.000000 中国海洋大学本科生课程大纲 一、课程介绍 1.课程描述: 计量经济学是经济学、数学和统计学相结合的综合性边缘学科。它是以经济理论为基础,以经济事实表现的经济数据为依据,运用数学和统计学的方法,通过建立计量经济模型来研究经济变量之间随机数量关系和规律的一门经济学科。计量经济学是教育部规定的经济类专业核心课程之一,是经济类专业的专业必修课,在经济类的各个专业的教学中占有非常重要的地位。 计量经济实验分析在现代经济研究中具有重要的地位,是经验解释的理论验证、经济发展规律的总结以及经济冲击效果的预测等工作的主要方式。计量经济学的工具类课程性质、软件依赖特征使得实验教学成为理解计量经济理论和掌握其应用方法的有效方式。课程的重点是讲授常用的计量经济学软件的基本操作,使学生熟悉软件界面,熟悉了解常用的菜单项和工具栏的操作,通过分步骤讲解的上机实践,使学生逐步掌握关于计量经济分析的理论和应用问题的研究过程。 Econometrics is a comprehensive fringe subject that combines economics, mathematics and statistics. It is an economic discipline based on economic theory, economic data and economic facts. It uses mathematical and statistical methods to establish econometric models to study the random quantitative relationships and laws between economic variables. Econometrics is one of the core courses for economics majors stipulated by the Ministry of Education. It is a compulsory course for economics majors. It occupies a very important position in the teaching of economics majors. Econometric experimental analysis has an important position in modern economic research. It is the main method of theoretical verification of empirical interpretation, 《计量经济学》要点 一、单项选择题 知识点: 第一章 若干定义、概念 时间序列数据定义 横截面数据定义 1.同一统计指标按时间顺序记录的数据称为( B )。 A、横截面数据 B、时间序列数据 C、修匀数据 D、原始数据 2.同一时间,不同单位相同指标组成的观测数据称为( B ) A.原始数据B.横截面数据 C.时间序列数据D.修匀数据 变量定义(被解释变量、解释变量、内生变量、外生变量) 单方程中可以作为被解释变量的是(控制变量、内生变量、外生变量); 3.在回归分析中,下列有关解释变量和被解释变量的说法正确的有( C ) A、被解释变量和解释变量均为随机变量 B、被解释变量和解释变量均为非随机变量 C、被解释变量为随机变量,解释变量为非随机 变量 D、被解释变量为非随机变量,解释变量为随机 变量 什么是解释变量、被解释变量? 从变量的因果关系上,模型中变量可分为解释变量(Explanatory variable)和被解释变量(Explained variable)。 在模型中,解释变量是变动的原因,被解释变量是变动的结果。 被解释变量是模型要分析研究的对象,也常称为“应变量”(Dependent variable)、“回归子”(Regressand)等。 解释变量也常称为“自变量”(Independent variable)、“回归元”(Regressor)等,是说明应变量变动主要原因的变量。 因此,被解释变量只能由内生变量担任,不能由非内生变量担任。 4.单方程计量经济模型中可以作为被解释变量的是( C ) A、控制变量 B、前定变量 C、内生变量 D、外生变量 5.单方程计量经济模型的被解释变量是(A ) A、内生变量 B、政策变量 C、控制变量 D、外生变量 6.在回归分析中,下列有关解释变量和被解释变量的说法正确的有(C) A、被解释变量和解释变量均为随机变量 B、被解释变量和解释变量均为非随机变量 C、被解释变量为随机变量,解释变量为非随机 变量 D、被解释变量为非随机变量,解释变量为随机 变量 双对数模型中参数的含义; 7.双对数模型 01 ln ln ln Y X ββμ =++中,参数1 β的含义是(D ) A .X的相对变化,引起Y的期望值绝对量变化 B.Y关于X的边际变化 C.X的绝对量发生一定变动时,引起因变量Y 的相对变化率 D.Y关于X的弹性 8.双对数模型μ β β+ + =X Y ln ln ln 1 中,参数1 β的含义是( C ) A. Y关于X的增长率 B .Y关于X的发展速度 C. Y关于X的弹性 D. Y关于X 的边际变化 计量经济学研究方法一般步骤 四步12点 9.计量经济学的研究方法一般分为以下四个步骤( B ) A.确定科学的理论依据、模型设定、模型修定、模型应用 B.模型设定、估计参数、模型检验、模型应用C.搜集数据、模型设定、估计参数、预测检验D.模型设定、检验、结构分析、模型应用 对计量经济模型应当进行哪些方面的检验? 经济意义检验:检验模型估计结果,尤其是参数 1.背景 经济增长是指一个国家生产商品和劳务能力的扩大。在实际核算中,常以一国生产的商品和劳务总量的增加来表示,即以国民生产总值(GDP)和国内生产总值的的增长来计算。 古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。 从古典增长理论到新增长理论,都重视物质资本和劳动的贡献。物质资本是指经济系统运行中实际投入的资本数量.然而,由于资本服务流量难以测度,在这里我们用全社会固定资产投资总额(亿元)来衡量物质资本。中国拥有十三亿人口,为经济增长提供了丰富的劳动力资源。因此本文用总就业人数(万人)来衡量劳动力。居民消费需求也是经济增长的主要因素。 经济增长问题既受各国政府和居民的关注,也是经济学理论研究的一个重要方面。在1978—2008年的31年中,我国经济年均增长率高达9.6%,综合国力大大增强,居民收入水平与生活水平不断提高,居民的消费需求的数量和质量有了很大的提高。但是,我国目前仍然面临消费需求不足问题。 本文将以中国经济增长作为研究对象,选择时间序列数据的计量经济学模型方法,将中国国内生产总值与和其相关的经济变量联系起来,建立多元线性回归模型,研究我国中国经济增长变动趋势,以及重要的影响因素,并根据所得的结论提出相关的建议与意见。用计量经济学的方法进行数据的分析将得到更加具有说服力和更加具体的指标,可以更好的帮助我们进行预测与决策。因此,对我国经济增长的计量经济学研究是有意义同时也是很必要的。 2.模型的建立 2.1 假设模型 为了具体分析各要素对我国经济增长影响的大小,我们可以用国内生产总值(Y )这个经济指标作为研究对象;用总就业人员数(1X )衡量劳动力;用固定资产投资总额(2X )衡量资本投入:用价格指数(3X )去代表消费需求。运用这些数据进行回归分析。 这里的被解释变量是,Y :国内生产总值, 与Y-国内生产总值密切相关的经济因素作为模型可能的解释变量,共计3个,它们分别为: 1X 代表社会就业人数, 2X 代表固定资产投资, 3X 代表消费价格指数, μ代表随机干扰项。 模型的建立大致分为理论模型设置、参数估计、模型检验、模型修正几个步骤。如果模型符合实际经济理论并且通过各级检验,那么模型就可以作为最终模型,可以进行结构分析和经济预测。 国内生产总值 经济活动人口 全社会固定资产投资 居民消费价格指数 1992年 26,923.48 66,782.00 8,080.10 106.4 1993年 35,333.92 67,468.00 13,072.30 114.7 1994年 48,197.86 68,135.00 17,042.10 124.1 1995年 60,793.73 68,855.00 20,019.30 117.1 1996年 71,176.59 69,765.00 22,913.50 108.3 1997年 78,973.03 70,800.00 24,941.10 102.8 1998年 84,402.28 72,087.00 28,406.20 99.2 1999年 89,677.05 72,791.00 29,854.70 98.6 2000年 99,214.55 73,992.00 32,917.70 100.4 2001年 109,655.17 73,884.00 37,213.50 100.7 2002年 120,332.69 74,492.00 43,499.90 99.2 2003年 135,822.76 74,911.00 55,566.61 101.2 2004年 159,878.34 75,290.00 70,477.43 103.9 2005年 184,937.37 76,120.00 88,773.61 101.8 2006年 216,314.43 76,315.00 109,998.16 101.5 班级:金融学×××班姓名:××学号:×××××××C8.1SLEEP75.RAW sleep=β0+β1totwork+β2educ+β3age+β4age2+β5yngkid+β6male+u 解:(ⅰ)写出一个模型,容许u的方差在男女之间有所不同。这个方差不应该取决于其他因素。 在sleep=β0+β1totwork+β2educ+β3age+β4age2+β5yngkid+β6male+u模型下,u方差要取决于性别,则可以写成:Var u︳totwork,educ,age,yngkid,male =Var u︳male =δ0+δ1male。所以,当方差在male=1时,即为男性时,结果为δ0+δ1;当为女性时,结果为δ0。 将sleep对totwork,educ,age,age2,yngkid和male进行回归,回归结果如下: (ⅱ)利用SLEEP75.RAW的数据估计异方差模型中的参数。u的估计方差对于男人和女人而言哪个更高? 由截图可知:u2=189359.2?28849.63male+r 20546.36 (27296.36) 由于male 的系数为负,所以u 的估计方差对女性而言更大。 (ⅲ)u 的方差是否对男女而言有显著不同? 因为male 的 t 统计量为?1.06,所以统计不显著,故u 的方差是否对男女而言并没有显著不同。 C8.2 HPRICE1.RAW price =β0+β1lotsize +β2sqrft +β3bdrms +u 解:(ⅰ)利用HPRICE 1.RAW 中的数据得到方程(8.17)的异方差—稳健的标准误。讨论其与通常的标准误之间是否存在任何重要差异。 ● 先进行一般回归,结果如下: ● 再进行稳健回归,结果如下: 由两个截图可得:price =?21.77+0.00207lotsize +0.123sqrft +13.85bdrms 29.48 0.00064 0.013 (9.01) 37.13 0.00122 0.018 [8.48] n = 88, R 2=0.672 比较稳健标准误和通常标准误,发现lotsize 的稳健标准误是通常下的2倍,使得 t 统计量相差较大。而sqrft 的稳健标准误也比通常的大,但相差不大,bdrms 的稳健标准误比通常的要小些。 (ⅱ)对方程(8.18)重复第(ⅰ)步操作。 n =706,R 2=0.0016 计量经济学(第3版)例题和习题数据表表2.1.1 某社区家庭每月收入与消费支出统计表 表2.3.1 参数估计的计算表 表2.6.1 中国各地区城镇居民家庭人均全年可支配收入与人均全年消费性支出(元) 资料来源:《中国统计年鉴》(2007)。 表2.6.3 中国居民总量消费支出与收入资料 单位:亿元年份GDP CONS CPI TAX GDPC X Y 19783605.6 1759.1 46.21519.28 7802.5 6678.83806.7 19794092.6 2011.5 47.07537.828694.2 7551.64273.2 19804592.9 2331.2 50.62571.70 9073.7 7944.24605.5 19815008.8 2627.9 51.90629.899651.8 8438.05063.9 19825590.0 2902.9 52.95700.02 10557.3 9235.25482.4 19836216.2 3231.1 54.00775.5911510.8 10074.65983.2 19847362.7 3742.0 55.47947.35 13272.8 11565.06745.7 19859076.7 4687.4 60.652040.79 14966.8 11601.77729.2 198610508.5 5302.1 64.572090.37 16273.7 13036.58210.9 198712277.4 6126.1 69.302140.36 17716.3 14627.78840.0 198815388.6 7868.1 82.302390.47 18698.7 15794.09560.5 198917311.3 8812.6 97.002727.40 17847.4 15035.59085.5 199019347.8 9450.9 100.002821.86 19347.8 16525.99450.9 199122577.4 10730.6 103.422990.17 21830.9 18939.610375.8 199227565.2 13000.1 110.033296.91 25053.0 22056.511815.3 199336938.1 16412.1 126.204255.30 29269.1 25897.313004.7 199450217.4 21844.2 156.655126.88 32056.2 28783.413944.2 199563216.9 28369.7 183.416038.04 34467.5 31175.415467.9 199674163.6 33955.9 198.666909.82 37331.9 33853.717092.5 199781658.5 36921.5 204.218234.04 39988.5 35956.218080.6 199886531.6 39229.3 202.599262.80 42713.1 38140.919364.1 199991125.0 41920.4 199.7210682.58 45625.8 40277.020989.3 200098749.0 45854.6 200.5512581.51 49238.0 42964.622863.9 2001108972.4 49213.2 201.9415301.38 53962.5 46385.424370.1 2002120350.3 52571.3 200.3217636.45 60078.0 51274.026243.2 2003136398.8 56834.4 202.7320017.31 67282.2 57408.128035.0 2004160280.4 63833.5 210.6324165.68 76096.3 64623.130306.2 2005188692.1 71217.5 214.4228778.54 88002.1 74580.433214.4 2006221170.5 80120.5 217.6534809.72 101616.3 85623.136811.2资料来源:根据《中国统计年鉴》(2001,2007)整理。 计量经济学实验报告 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT 计量经济学实验 基于EViews的 中国能源消费影响因素分析 学院: 班级: 学号: 姓名: 基于EViews的中国能源消费影响因素分析 一、背景资料 能用消费是引是指生产和生活所消耗的能源。能源消费按人平均的占有量是衡量一个国家经济发展和人民生活水平的重要标志。能源是支持经济增长的重要物质基础和生产要素。能源消费量的不断增长,是现代化建设的重要条件。我国能源工业的迅速发展和改革开放政策的实施,促使能源产品特别是石油作为一种国际性的特殊商品进入世界能源市场。随着国民经济的发展和人口的增长,我国能源的供需矛盾日益紧张。同时,煤炭、石油等常规能源的大量使用和核能的发展,又会造成环境的污染和生态平衡的破坏。可以看出,它不仅是一个重大的技术、经济问题,而且以成为一个严重的政治问题。 在20世纪的最后二十年里,中国国内生产总值(GDP)翻了两番,但是能源消费仅翻了一番,平均的能源消费弹性仅为左右。然而自2002年进入新一轮的高速增长周期后,中国能源强度却不断上升,经济发展开始频频受到能源瓶颈问题的困扰。鉴于此,研究能源问题不仅具有必要性和紧迫性,更具有很大的现实意义。由于我国目前面临的所谓“能源危机”,主要是由于需求过大引起的,而我国作为世界上最大的发展中国家,人口众多,所需能源不可能完全依赖进口,所以,研究能源的需求显得更加重要。 二、影响因素设定 根据西方经济学消费需求理论可知,影响消费需求的因素有:商品的价格、消费者收入水平、相关商品的价格、商品供给、消费者偏好以及消费者对商品价格的预期等。对于相关商品价格的替代效应,我们认为其只存在能源品种内部之间,而消费者偏好及消费者对商品价格的预期数据差别较大,不容易进行搜集整理在此暂不涉及。另外,发展经济学认为,来自知识、人力资本的积累水平所体现的技术进步不仅可以带动劳动产出的增长, 《计量经济学》实验报告一,数据 二,理论模型的设计 解释变量:可支配收入X 被解释变量:消费性支出Y 软件操作: (1)X与Y散点图 从散点图可以粗略的看出,随着可支配收入的增加,消费性支出也在增加,大致呈线性关系。因此,建立一元线性回归模型: 01i i i Y X ββμ=++ (2)对模型做OLS 估计 OLS 估计结果为 272.36350.7551Y X ∧ =+ 011.705732.3869t t == 20.9831.. 1.30171048.912R DW F === 三,模型检验 从回归估计结果看,模型拟合较好,可决系数为0.98,表明家庭人均年可消费性支出变化的98.31%可由支配性收入的变化来解释。 t 检验:在5%的显著性水平下1β不显著为0,表明可支配收入增加1个单位,消费性支出平均增加0.7551单位。 1,预测 现已知2018年人均年可支配收入为20000元,预测消费支出预测值为 0272.36350.75512000015374.3635Y =+?= E(X)=6222.209,Var(X)=1994.033 则在95%的置信度下,E( Y)的预测区间为(874.28,16041.68) 2,异方差性检验 对于经济发达地区和经济落后地区,消费支出的决定因素不一定相同甚至差异很大。如经济越落后储蓄率越高,可能出现异方差性问题。 G-Q检验 对样本进行处理,X按从大到小排序,去掉中间4个,分为两组数据, 128 n n ==分别回归 1615472.0RSS = 2126528. 3R S S = 于是的F 统计量: ()() 12811 4.86811RSS F RSS --==-- 在5%的想著想水平下,0.050.05(6,6) 4.28,(6,6)F F F =>,即拒绝无异方差性假设,说明模型存在异方差性。 第八章练习题及参考解答 8.1 Sen 和Srivastava (1971)在研究贫富国之间期望寿命的差异时,利用101个国家的数据,建立了如下的回归模型: 2.409.39ln 3.36((ln 7))i i i i Y X D X =-+-- (4.37) (0.857) (2.42) R 2=0.752 其中:X 是以美元计的人均收入;Y 是以年计的期望寿命; Sen 和Srivastava 认为人均收入的临界值为1097美元(ln10977=),若人均收入超过1097美元,则被认定为富国;若人均收入低于1097美元,被认定为贫穷国。 括号内的数值为对应参数估计值的t-值。 1)解释这些计算结果。 2)回归方程中引入()ln 7i i D X -的原因是什么?如何解释这个回归解释变量? 3)如何对贫穷国进行回归?又如何对富国进行回归? 4)从这个回归结果中可得到的一般结论是什么? 练习题8.1参考解答: 1. 结果解释 依据给定的估计检验结果数据,对数人均收入对期望寿命在统计上并没有显著影响,截距和变量()ln 7i i D X -在统计上对期望寿命有显著影响;同时, ()()2.40 3.3679.39 3.36ln ((ln 7)) 1 2.409.39ln 0 i i i i i i i X D X D Y X D ?-+?+---==? -+=? 富国时 穷国时 表明贫富国之间的期望寿命存在差异。 2. 回归方程中引入()ln 7i i D X -的原因是从截距和斜率两个方面考证收入因素对期望寿命的影响。这个回归解释变量可解释为对期望寿命的影响存在截距差异和斜率差异的共同因素。 3. 对穷国进行回归时,回归模型为12ln 1097i i i i i i Y X Y X αα=+≤,其中,为美元时的寿命; 对富国进行回归时,回归模型为12ln 1097i i i i i i Y X Y X ββ=+>,其中,为美元时的寿命; 4. 一般的结论为富国的期望寿命药高于穷国的期望寿命,并且随着收入的增加,在平均意 1.背景 经济增长是指一个国家生产商品和劳务能力的扩大。在实际核算中,常以一国生产的商品和劳务总量的增加来表示,即以国民生产总值(GDP )和国内生产总值的的增长来计算。 古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。 从古典增长理论到新增长理论,都重视物质资本和劳动的贡献。物质资本是指经济系统运行中实际投入的资本数量.然而,由于资本服务流量难以测度,在这里我们用全社会固定资产投资总额(亿元)来衡量物质资本。中国拥有十三亿人口,为经济增长提供了丰富的劳动力资源。因此本文用总就业人数(万人)来衡量劳动力。居民消费需求也是经济增长的主要因素。 经济增长问题既受各国政府和居民的关注,也是经济学理论研究的一个重要方面。在1978—2008年的31年中,我国经济年均增长率高达9.6%,综合国力大大增强,居民收入水平与生活水平不断提高,居民的消费需求的数量和质量有了很大的提高。但是,我国目前仍然面临消费需求不足问题。 本文将以中国经济增长作为研究对象,选择时间序列数据的计量经济学模型方法,将中国国内生产总值与和其相关的经济变量联系起来,建立多元线性回归模型,研究我国中国经济增长变动趋势,以及重要的影响因素,并根据所得的结论提出相关的建议与意见。用计量经济学的方法进行数据的分析将得到更加具有说服力和更加具体的指标,可以更好的帮助我们进行预测与决策。因此,对我国经济增长的计量经济学研究是有意义同时也是很必要的。 2.模型的建立 2.1 假设模型 为了具体分析各要素对我国经济增长影响的大小,我们可以用国内生产总值(Y )这个经济指标作为研究对象;用总就业人员数(1X )衡量劳动力;用固定资产投资总额(2X )衡量资本投入:用价格指数(3X )去代表消费需求。运用这些数据进行回归分析。 这里的被解释变量是,Y :国内生产总值, 与Y-国内生产总值密切相关的经济因素作为模型可能的解释变量,共计3个,它们分别为: 1X 代表社会就业人数, 2X 代表固定资产投资, 3X 代表消费价格指数, μ代表随机干扰项。 实验6.美国股票价格指数与经济增长的关系 ——自相关性的判定和修正 一、实验内容:研究美国股票价格指数与经济增长的关系。 1、实验目的: 练习并熟练线性回归方程的建立和基本的经济检验和统计检验;学会判别自相关的存在,并能够熟练使用学过的方法对模型进行修正。 2、实验要求: (1)分析数据,建立适当的计量经济学模型 (2)对所建立的模型进行自相关分析 (3)对存在自相关性的模型进行调整与修正 二、实验报告 1、问题提出 通过对全球经济形势的观察,我们发现在经济发达的国家,其证券市场通常也发展的较好,因此我们会自然地产生以下问题,即股票价格指数与经济增长是否具有相关关系? GDP是一国经济成就的根本反映。从长期看,在上市公司的行业结构与国家产业结构基本一致的情况下,股票平均价格的变动跟GDP的变化趋势是吻合的,但不能简单地认为GDP增长,股票价格就随之上涨,实际走势有时恰恰相反。必须将GDP与经济形势结合起来考虑。在持续、稳定、高速的GDP增长下,社会总需求与总供给协调增长,上市公司利润持续上升,股息不断增加,老百姓收入增加,投资需求膨胀,闲散资金得到充分利用,股票的内在含金量增加,促使股票价格上涨,股市走牛。 本次试验研究的1970-1987年的美国正处在经济持续高速发展的状态下,据此笔者利用这一时期美国SPI与GDP的数据建立计量经济学模型,并对其进行分析。 2、指标选择: 指标数据为美国1970—1987年美国股票价格指数与美国GDP数据。 3、数据来源: 实验数据来自《总统经济报告》(1989年),如表1所示: 表1 4、数据处理 将两组数据利用Eviews绘图,如图1、2所示: 图1 GDP数据简图图2 SPI数据简图 计量经济学实验报告 :马艺菡 学号:4 班级:9141070302 任课教师:静文 实验题目简单线性回归模型分析 一实验目的与要求 目的:影响财政收入的因素可能有很多,比如国生产总值,经济增长,零售物价指数,居民收入,消费等。为研究国生产总值对财政收入是否有影响,二者有何关系。 要求:为研究国生产总值变动与财政收入关系,需要做具体分析。 二实验容 根据1978-1997年中国国生产总值X和财政收入Y数据,运用EV软件,做简单线性回归分析,包括模型设定,模型检验,模型检验,得出回归结果。 三实验过程:(实践过程,实践所有参数与指标,理论依据说明等) 简单线性回归分析,包括模型设定,估计参数,模型检验,模型应用。 (一)模型设定 为研究中国国生产总值对财政收入是否有影响,根据1978-1997年中国国生产总值X和财政收入Y,如图1 1978-1997年中国国生产总值和财政收入(单位:亿元) 1996 66850.5 7407.99 1997 73452.5 8651.14 根据以上数据作财政收入Y 和国生产总值X的散点图,如图2 从散点图可以看出,财政收入Y和国生产总值X大体呈现为线性关系,所以建立的计量经济模型为以下线性模型: (二)估计参数 1、双击“Eviews”,进入主页。输入数据:点击主菜单中的File/Open/EV Workfile—Excel—GDP.xls; 2、在EV主页界面点击“Quick”菜单,点击“Estimate Equation”,出现“Equation Specification”对话框,选择OLS估计,输入““y c x”,点击“OK”。即出现回归结果图3; 第八章 8.1 Sen 和Srivastava (1971)在研究贫富国之间期望寿命的差异时,利用101个国家的数据,建立了如下的回归模型: 2.409.39ln 3.36((ln 7))i i i i Y X D X =-+-- (4.37) (0.857) (2.42) R 2=0.752 其中:X 是以美元计的人均收入;Y 是以年计的期望寿命; Sen 和Srivastava 认为人均收入的临界值为1097美元(ln 10977=),若人均收入超过1097美元,则被认定为富国;若人均收入低于1097美元,被认定为贫穷国。 括号内的数值为对应参数估计值的t-值。 1)解释这些计算结果。 2)回归方程中引入()ln 7i i D X -的原因是什么?如何解释这个回归解释变量? 3)如何对贫穷国进行回归?又如何对富国进行回归? 4)从这个回归结果中可得到的一般结论是什么? 练习题8.1参考解答: 1. 结果解释 依据给定的估计检验结果数据,对数人均收入对期望寿命在统计上并没有显著影响,截距和变量()ln 7i i D X -在统计上对期望寿命有显著影响;同时, ()()2.40 3.3679.39 3.36ln ((ln 7)) 1 2.409.39ln 0 i i i i i i i X D X D Y X D ?-+?+---==?-+=? 富国时 穷国时 表明贫富国之间的期望寿命存在差异。 2. 回归方程中引入()ln 7i i D X -的原因是从截距和斜率两个方面考证收入因素对期望寿命的影响。这个回归解释变量可解释为对期望寿命的影响存在截距差异和斜率差异的共同因素。 3. 对穷国进行回归时,回归模型为12ln 1097i i i i i i Y X Y X αα=+≤,其中,为美元时的寿命; 对富国进行回归时,回归模型为12ln 1097i i i i i i Y X Y X ββ=+>,其中,为美元时的寿命; 4. 一般的结论为富国的期望寿命药高于穷国的期望寿命,并且随着收入的增加,在平均意 计量经济学 复习题 一、单选题 1、怀特检验法可用于检验( )。 A.异方差性 B.多重共线性 C.序列相关 D.模型设定误差 2、计量经济学分析问题的工作程序是( )。 A.设定模型,检验模型,估计模型,改进模型 B.设定模型,估计参数,检验模型,应用模型 C.估计模型,应用模型,检验模型,改进模型 D.搜集资料,设定模型,估计参数,应用模型 3、对下列模型进行经济意义检验,哪一个模型是没有实际意义的( )。 A.i C (消费)i I 8.0500+=(收入) B.di Q (商品需求)i I 8.010+=(收入)i P 9.0+(价格) C.si Q (商品供给)i P 75.020+=(价格) D.i Y (产出量)6.065.0i K =(资本)4 .0i L (劳动) 4、戈德菲尔德—匡特检验法可用于检验模型的( )。 A.异方差性 B.多重共线性 C.序列相关 D.设定误差 5、在满足基本假定的情况下,对单方程计量经济学模型而言,下列有关解 释变量和被解释变量的说法中正确的有( )。 A.被解释变量和解释变量均为随机变量 B.被解释变量和解释变量均为非随机变量 C.被解释变量为随机变量,解释变量为非随机变量 D.被解释变量为非随机变量,解释变量为随机变量 6、根据样本资料估计得到人均消费支出Y 对人均收入X 的回归方程为 X Y ln 75.000.2ln += ,这表明人均收入每增加1%,人均消费支出将增加 ( )。 A.2% B.0.75 C.0.75% D.7.5% 7、设k 为回归模型中的解释变量个数,n 为样本容量,则对总体回归模型 进行显著性检验(F 检验)时构造的F 统计量为( )。 A.)1/()/(--=k n RSS k ESS F B. )k n /(RSS )1k /(ESS 1F ---=计量经济学实验三

计量经济学-李子奈-计算题整理集合

计量经济学实验一

计量经济学答案(第八章)

计量经济学实验

@计量经济学题(答案)

计量经济学实验报告 (3)

伍德里奇---计量经济学第8章部分计算机习题详解(STATA)

计量经济学李子奈(第3版)例题+习题数据

计量经济学实验报告

计量经济学实验报告

计量经济学庞皓第二版第八章练习题及参考答案

计量经济学实验报告54995

计量经济学实验报告(自相关性)

计量经济学实验报告

计量经济学 (第二版)庞皓 科学出版社 第八章练习题答案

计量经济学 李子奈 第七版 复习题