18种常见的K线解析

18种常见的K线解析

上面我们讲了K线可以代表不同的周期,我们所说的K线一般都是假定他是日线。按K线的形态来划分,大致有18种常见形态,咱们一起来看一看。

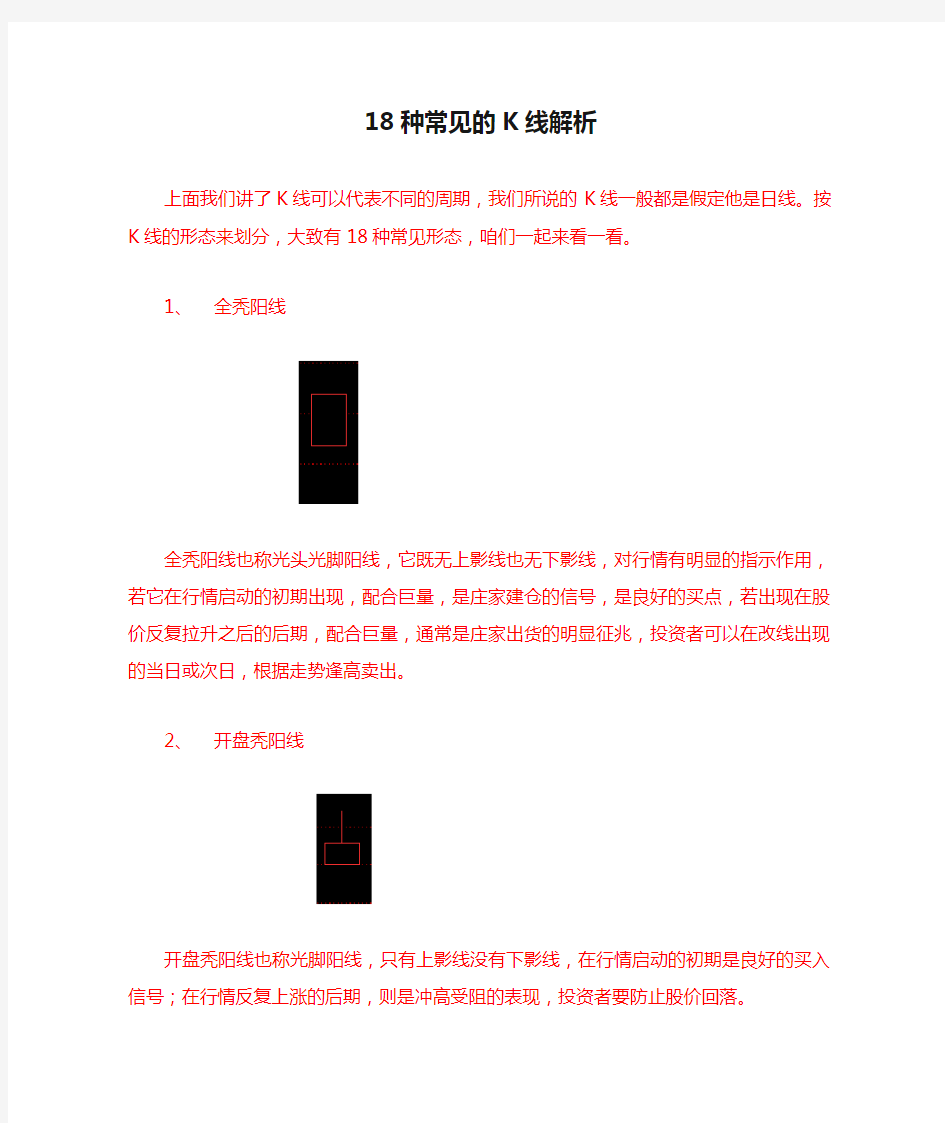

1、全秃阳线

全秃阳线也称光头光脚阳线,它既无上影线也无下影线,对行情有明显的指示作用,若它在行情启动的初期出现,配合巨量,是庄家建仓的信号,是良好的买点,若出现在股价反复拉升之后的后期,配合巨量,通常是庄家出货的明显征兆,投资者可以在改线出现的当日或次日,根据走势逢高卖出。

2、开盘秃阳线

开盘秃阳线也称光脚阳线,只有上影线没有下影线,在行情启动的初期是良好的买入信号;在行情反复上涨的后期,则是冲高受阻的表现,投资者要防止股价回落。

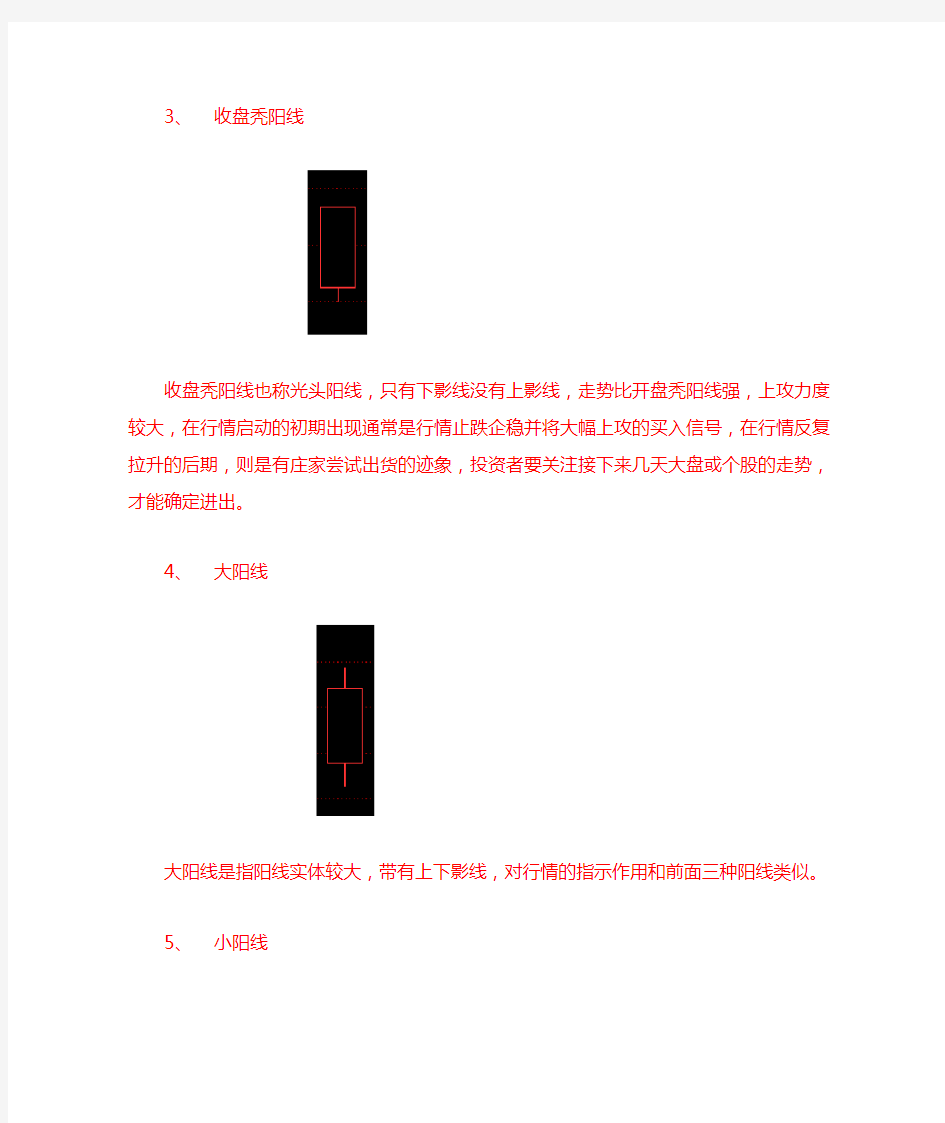

3、收盘秃阳线

收盘秃阳线也称光头阳线,只有下影线没有上影线,走势比开盘秃阳线强,上攻力度较大,在行情启动的初期出现通常是行情止跌企稳并将大幅上攻的买入信号,在行情反复拉升的后期,则是有庄家尝试出货的迹象,投资者要关注接下来几天大盘或个股的走势,才能确定进出。

4、大阳线

大阳线是指阳线实体较大,带有上下影线,对行情的指示作用和前面三种阳线类似。

5、小阳线

小阳线是指实体非常小的阳线,既有上影线也有下影线,但上下

影线都不长。小阳线若出现在行情反复下跌的末期,有止跌企稳的信号;若出现在行情反复上涨的后期,则是上攻无力和行情即将结束的标识;如果在上涨或下跌途中遇到小阳线,则无任何重大意义。

6、星形阳线

星形阳线是指实体很小的小阳线,上下影线也极短。K线缩短是一种收敛形态,体现了买家的一种犹豫和僵持的情绪,若在股价上涨和下跌的中途出现,没有任何意义,但若在波段高位或波段低位出现则是重要的变盘前兆。

7、长下影K线

长下影K线也叫上吊线,K线实体较小,但有长长的下影线,阴阳皆有,上吊线若出现在高位,是见顶的经典信号;而出现在低位,则是探底回升、行情即将上涨的重要信号。

8、射击之星

射击之星又叫长上影k线,K线的实体较小,但有长长的长上影线,阴阳皆可。若出现在波段的高位,是冲高受阻、股价即将回落的见顶信号;若出现在波段的低位,则是止跌企稳、主力向上试盘、即将发动行情的重要信号。

9、全秃阴线

全秃阴线也叫光头光脚阴线,既无上影线,也无下影线。若出现在波段高位叫长阴墓碑,是主力高开后一路放货的标志,是明显的见顶信号;若发生在低位,则是主力制造骗线、骗散户筹码的常用手段,行情即将转好。

10、开盘秃阴线

开盘秃阴线也称光头阴线,只有下影线,没有上影线,一般代表趋势看淡,但多方稍有抵抗的局面。

11、收盘秃阴线

收盘秃阴线又称光脚阴线,只有上影线,美有下影线,此种K 线比光头阴线更悲观,后市以看跌为主。

12、大阴线

大阴线是指阴线实体非常大,既有上影线又有下影线的一种K 线,通常后市看淡。

13、小阴线

小阴线是指阴线实体较小的K线,有不太长的上下影线。若出

现在波段高点,是明显的上攻受阻、波段见顶的信号;若出现在波段的低点,则是做空动能减弱、行情即将转强的信号。

14、星形阴线

星形阴线是实体极小的阴线,带有不太长的上下影线。此线是小阴线的收敛形态,与小阴线的意义相同,但比小阴线有更强的转势指引。

15、一字线

一字线就是“四值同一线”,即开盘价、最高价、最低价、收盘价四值相同,阳线为涨停。阴线位跌停。在上升趋势里,这是股票极强势的体现;而在下跌趋势里,这是股票极弱势的体现。

16、T字线

T字线即开盘价、最高价、收盘价同值的K线,它有长长的下影线,可阴可阳,在波段的高位是主力试盘出货的见顶信号;而在波段低位则是探底回升、股价趋势将转好的信号。

17、倒T字线

倒T字线即开盘价、收盘价、最低价同值的K线,有长长的上影线,可阴可阳。处在高位,是股价上攻受阻、即将见顶的重要信号;而处在低位,则是主力上攻试盘、即将发动行情的重要信号。

18、十字星

十字星即开盘价与收盘价同值、上下影线长度相近的K线。十字星是K线收敛极致的一种体现,多空僵持到均衡阶段,是行情即将变盘的重要标志性K线。若发生在反复上涨后,趋势以看跌为主;若发生在反复下跌后,趋势以看涨为主。

以上就是我给咱们大家分享的18种K线形态所代表的含义。其他一些变形K线,也基本都是由这18种K线形态衍生出来的,需要说明的是,股票或大盘的位置是说明K线性质的关键,一定要灵活运用,不能生搬硬套。要想测市准确,一般要用K线组合判势,希望咱们大家在以后的时间里能够深入的研究并付诸实战,利用K线操盘会比用任何技术指标操盘都要先进,所以咱们大家要在以后的投资生涯里尽可能的多花点时间钻研K线,

一定能给你带来丰厚的回报!

常用的财务分析指标

常用的财务分析指标 财务分析是评价企业经营状况的一条重要途径。企业常用的财务分析指标主要包括偿债能力指标、营运能力指标和盈利能力指标。 一、偿债能力指标 (一)短期偿债能力指标 1、流动比率=流动资产÷流动负债 2、速动比率=(流动资产-存货-其他流动资产)÷流动负债 3、现金流动负债比率=经营现金净流量÷流动负债 (二)长期偿债能力指标 1、资产负债率(或负债比率)=负债总额÷资产总额 2、产权比率=负债总额÷所有者权益 3、已获利息倍数=息税前利润÷利息费用 4、长期资产适合率=(所有者权益+长期负债)÷非流动资产 二、营运能力指标 (一)流动资产周转情况指标 1、应收账款 (1)应收账款周转率(次)=营业收入净额÷平均应收账款

(2)应收账款周转天数(平均应收账款回收期)=360÷应收账款周转率=(平均应收账款×360)÷营业收入净额 2、存货 (1)存货周转率(次)=营业成本÷平均存货 (2)存货周转天数=360÷存货周转率=(平均存货×360)÷营业成本 3、流动资产 (1)流动资产周转率(次)=营业收入净额÷平均流动资产(2)流动资产周转天数=360÷流动资产周转率=(平均流动资产×360)÷营业收入净额 (二)固定资产周转情况指标 固定资产周转率(次)=营业收入净额÷平均固定资产 (三)总资产周转情况指标 总资产周转率=营业收入净额÷资产平均总额 三、盈利能力指标 (一)主营业务利润率=主营业务利润÷主营业务收入×100% (二)成本费用利润率=利润总额÷企业成本费用总额×100% (三)总资产报酬率=(利润总额+利息支出)÷平均资产总额×100% (四)净资产收益率=(净利润÷平均净资产)×100%

银行常用财务指标分析

1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。(1)流动比率 公式:流动比率=流动资产合计/ 流动负债合计 企业设置的标准值:2 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率 公式:速动比率=(流动资产合计-存货)/ 流动负债合计 保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债 企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资产管理比率 (1)存货周转率 公式:存货周转率=产品销售成本/ [(期初存货+期末存货)/2] 企业设置的标准值:3 意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (2)存货周转天数 公式:存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/ 产品销售成本 企业设置的标准值:120 意义:企业购入存货、投入生产到销售出去所需要的天数。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (3)应收账款周转率 定义:指定的分析期间内应收账款转为现金的平均次数。 公式:应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2] 企业设置的标准值:3

常用的财务指标分析的几种[1]

常用的财务指标分析的几种 1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。(1)流动比率 公式:流动比率=流动资产合计/ 流动负债合计 企业设置的标准值:2 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率 公式:速动比率=(流动资产合计-存货)/ 流动负债合计 保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债 企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资产管理比率 (1)存货周转率 公式:存货周转率=产品销售成本/ [(期初存货+期末存货)/2] 企业设置的标准值:3 意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (2)存货周转天数 公式:存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/ 产品销售成本 企业设置的标准值:120 意义:企业购入存货、投入生产到销售出去所需要的天数。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (3)应收账款周转率 定义:指定的分析期间内应收账款转为现金的平均次数。

一、常用财务指标一般分类及计算

一、常用财务指标一般分类及计算 一、偿债能力指标 (一)短期偿债能力指标 1.流动比率=流动资产÷流动负债 2.速动比率=速动资产÷流动负债 3.现金流动负债比率=年经营现金净流量÷年末流动负债×100% (二)长期偿债能力指标 1.资产负债率=负债总额÷资产总额 2.产权比率=负债总额÷所有者权益 二.营运能力指标 (一)人力资源营运能力指标 劳动效率=主营业务收入净额或净产值÷平均职工人数 (二)生产资料营运能力指标 1.流动资产周转情况指标 (1)应收账款周转率(次)=主营业务收入净额÷平均应收账款余额 应收账款周转天数=平均应收账款×360÷主营业务收入净额

(2)存货周转率(次数)=主营业务成本÷平均存货 存货周转天数=平均存货×360÷主营业务成本 (3)流动资产周转率(次数)=主营业务收入净额÷平均流动资产总额 流动资产周转期(天数)=平均流动资产总额×360÷主营业务收入净额 2.固定资产周转率=主营业务收入净额÷固定资产平均净值 3.总资产周转率=主营业务收入净额÷平均资产总额 三.盈利能力指标 (一)企业盈利能力的一般指标 1.主营业务利润率=利润÷主营业务收入净额 2.成本费用利润率=利润÷成本费用 3.净资产收益率=净利润÷平均净资产×100% 4.资本保值增值率=扣除客观因素后的年末所有者权益÷年初所百者权益×100% (二)社会贡献能力的指标 1.社会贡献率=企业社会贡献总额÷平均资产总额 2.社会积累率=上交国家财政总额÷企业社会贡献总额

四.发展能力指标 1.销售(营业)增长率=本年销售(营业)增长额÷上年销售(营业)收入总额×100% 2.资本积累率=本年所有者权益增长额÷年初所有者权益×100% 3.总资产增长率=本年总资产增长额÷年初资产总额×100% 4.固定资产成新率=平均固定资产净值÷平均固定资产原值×100% 二、常用财务指标具体运用分析 1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。 (1)流动比率 公式:流动比率=流动资产合计/ 流动负债合计 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率

常用的财务分析指标

常用的财务分析指标 常用的财务分析指标 要书写财务分析报告,就要清楚常用的财务分析指标有哪些以及怎么书写!朋友们,以下是关于常用的财务分析指标的详细分析,请阅读学习! 常用的财务分析指标财务分析是评价企业经营状况的一条重要途径。企业常用的财务分析指标主要包括偿债能力指标、营运能力指标和盈利能力指标。一、偿债能力指标 (一)短期偿债能力指标 1、流动比率=流动资产÷流动负债 2、速动比率=(流动资产-存货-其他流动资产)÷流动负债 3、现金流动负债比率=经营现金净流量÷流动负债 (二)长期偿债能力指标 1、资产负债率(或负债比率)=负债总额÷资产总额2、产权比率=负债总额÷所有者权益 3、已获利息倍数=息税前利润÷利息费用4、长期资产适合率=(所有者权益+长期负债)÷非流动资产解析财务管控的七种有效方式 1.组织规划控制根据财务控制的要求,单位在确定和完善组织结构的过程中,应当遵循不相容职务相分离的原则:是指一个人不能兼任同一部门财务活动中的不同职务。单位的经济活动通常划分为五个步骤:授权、签发、核准、执行和记录。如果上述每一步骤由相对独立的人员或部门,实施,就能够保证不相容职务的分离,便于财务控制作用的发挥。 2.授权批准控制授权批准控制指对单位内部部门或职员处理经济业务的权限控制。单位内部某个部门或某个职员在处理经济业务时,必须经过授权批准才能进行,否则就无权审批。授权批准控制可以保证单位既定方针的执行和限制滥用权利。授权批准的基本要求是:首先,要明确一般授权与特定授权的界限和责任;其次,要明确每类经济业务的授权批准程序;再次,要建立必要的检查制度,以保证经授权后所处理的经济业务的工作质量。 3.预算控制预算控制是财务控制的一个重要方面。包括筹资、融资、采购、生产、销售、投资、管理等经营活动的全过程。其基本要求是:第一,所编制预算必须体现单位的经营管理目标,并明确责任。第二,预算在执行中,应当允许经过授权批准对预算进行调整,以便预算更加切合实际。第三,应当及时或定期反馈预算的执行情况。 4.实物资产控制实物资产控制主要包括限制接近控制和定期清查控制两种。限制接近控制是控制对实物资产及与实物资产有关的文件的接触,如现金、银行存款、有价证券和存货等,除出纳

企业常用的财务分析指标

常用的财务分析指标 财务分析是评价企业经营状况的一条重要途径。企业常用的财务分析指标主要包括偿债能力指标、营运能力指标和盈利能力指标。 一、偿债能力指标 (一)短期偿债能力指标 1、流动比率=流动资产÷流动负债 2、速动比率=(流动资产-存货-其他流动资产)÷流动负债 3、现金流动负债比率=经营现金净流量÷流动负债 (二)长期偿债能力指标 1、资产负债率(或负债比率)=负债总额÷资产总额 2、产权比率=负债总额÷所有者权益 3、已获利息倍数=息税前利润÷利息费用

4、长期资产适合率=(所有者权益+长期负债)÷非流动资产 二、营运能力指标 (一)流动资产周转情况指标 1、应收账款 (1)应收账款周转率(次)=营业收入净额÷平均应收账款(2)应收账款周转天数(平均应收账款回收期)=360÷应收账款周转率=(平均应收账款×360)÷营业收入净额 2、存货 (1)存货周转率(次)=营业成本÷平均存货 (2)存货周转天数=360÷存货周转率=(平均存货×360)÷营业成本 3、流动资产 (1)流动资产周转率(次)=营业收入净额÷平均流动资产(2)流动资产周转天数=360÷流动资产周转率=(平均流动资产×360)÷营业收入净额 (二)固定资产周转情况指标 固定资产周转率(次)=营业收入净额÷平均固定资产 (三)总资产周转情况指标 总资产周转率=营业收入净额÷资产平均总额 三、盈利能力指标

(一)主营业务利润率=主营业务利润÷主营业务收入×100% (二)成本费用利润率=利润总额÷企业成本费用总额×100% (三)总资产报酬率=(利润总额+利息支出)÷平均资产总额×100% (四)净资产收益率=(净利润÷平均净资产)×100% 企业偿债能力低,不仅说明企业资金周转不灵,难以偿还到期应付的债务,甚至预示着企业面临破产危险。 1、流动比率=流动资产÷流动负债×100% 这项比率是评价企业用流动资产偿还流动负债能力的指标,说明企业每一元流动负债有多少流动资产可以用作支付保证。 一般认为,对于大部分企业来说,流动比率为2:1是比较合适的比率。这是因为,流动资产中变现能力最差的存货金额约占流动资产总额的一半,剩下的流动性较大的流动资产至少要等于流动负债,这样,企业的短期偿债能力才会有保证。流动比率过低,企业可能面临清偿到期债务的困难;流动比率过高,表明企业持有不能盈利的闭置的流动资产,企业资产利用率低下,管理松懈,资金浪费,同时表明企业过于保守,没有充分使用目前的借款能力。 2、速动比率=(流动资产-存货)÷流动负债×100%

常用财务指标分析

常用财务指标分析 文件排版存档编号:[UYTR-OUPT28-KBNTL98-UYNN2081

财务今新冷用捅标 1、变现能力比率 变现能力是企业産生现金的能力,它取决於可以在近期转变爲现金的流动资産的多少。 (1)流动比率 公式:流动比率二流动资産合计/流动负债合计 企业设置的标准值:2 意义:体现企业的偿还短期债务的能力。流动资産越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低於正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资産中的应收账款数额和存货的周转速度是影响流动比率的主要因素。(2)速动比率 公式:速动比率二(流动资産合计-存货)/流动负债合计 保守速动比率二(货币资金+短期投资+应收票据+应收账款净额)/流动负债 企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因爲流动资産中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资産扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低於1的速动比率通常被认爲是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。

变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资産;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资産管理比率 (1)存货周转率 公式:存货周转率二産品销售成本/[(期初存货+期末存货)/2] 企业设置的标准值:3 意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换爲现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (2)存货周转天数 公式:存货周转天数二360/存货周转率 二[360* (期初存货+期末存货)/2]/産品销售成本 企业设置的标准值:120 意义:企业购入存货、投入生産到销售出去所需要的天数。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换爲现金或应收账款的速度越快。它不仅影响企业

财务分析-公司常用财务指标定义及分析精品

公司常用财务指标定义及分析 公司主要财务指标包括:偿债能力指标、管理能力指标、盈利能力指标、成长能力指标与现金流量指标。 一、偿债能力指标 企业的偿债能力是指企业用其资产偿还长期债务与短期债务的能力。企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。 企业偿债能力,静态的讲,就是用企业资产清偿企业债务的能力;动态的讲,就是用企业资产和经营过程创造的收益偿还债务的能力。企业有无现金支付能力和偿债能力是企业能否健康发展的关键。企业偿债能力分析是企业财务分析的重要组成部分。 (一)短期偿债能力指标 短期偿债能力是企业偿付下一年到的流动负债的能力,是衡量企业财务状况是否健康的重要标志。企业债权人、投资者、原材料供应单位等使用者通常都非常关注企业的短期偿债能力。 1、流动比率 流动比率=流动资产÷流动负债 流动比率也称营运资金比率(Working Capital Ratio)或真实比率(Real Ratio),是指企业与的比率。流动比率和都是反映企业的指标。它反映了公司用可在短期内转变为现金的流动资产偿还到期流动负债的能力。 。该比率值越高,表明企业偿还流动负债的能力越强一般认为,生产企业流动比率以2为宜; 介于1.25~2之间,通常被认为是一个合理的区间范围; 大于2,短期偿还流动负债能力强,但相对保守; 小于1.25,表明公司具有较大偿债风险。 1998年,沪深两市该指标平均值为200.20% ◆一般说来,流动比率和速动比率越高,说明企业资产的越强,短期偿债能力亦越强;反之则弱。一般认为流动比率应在2:1以上,速动比率应在1:1以上。流动比率2:1,表示流动资产是流动负债的两倍,即使流动资产有一半在短期内不能变现,也能保证全部的流动负债得到偿还;速动比率1:1,表示等具有

财务分析常用指标

一、财报分析的评价标准 (一)历史标准 1.含义:指本企业过去某一时期(如上年或上年同期)该指标的实际值。 2.历史标准对于评价企业自身经营状况和财务状况是否得到改善是非常有用的。 3.历史标准可以选择本企业历史最好水平,也可以选择企业正常经营条件下的业绩水平,或者也可以取以往连续多年的平均水平。另外,在财务分析实践中,还经常与上年实际业绩作比较。 4.应用历史标准优点:比较可靠/客观;具有较强的可比性。 5.历史标准缺点:往往比较保守;适用范围较窄(只能说明企业自身的发展变化,不能全面评价企业的财务竞争能力和健康状况);当企业主体发生重大变化(如企业合并)时,历史标准就会失去意义或至少不便直接使用;企业外部环境发生突变后,历史标准的作用会受到限制。 (二)行业标准 1.含义:可以是行业财务状况的平均水平,也可以是同行业中某一比较先进企业的业绩水平。 2.优点:优点:可以说明企业在行业中所处的地位和水平(竞争的需要);也可用于判断企业的发展趋势 例如,在一个经济萧条时期,企业的利润率从12%下降为9%,而同期该企业所在行业的平均利润率由12%下降为6%,那么,就可以认为该企业的盈利状况是相当好的。 3.缺点:认为该企业的盈利状况是相当好的 (三)预算标准 1.含义:指实行预算管理的企业所制定的预算指标。 2.优点:符合战略及目标管理的要求;对于新建企业和垄断性企业尤其适用。 3.缺点:外部分析通常无法利用;预算的主观性/未必可靠。 (四)经验标准 1.含义:指的是依据大量且长期的实践经验而形成的标准(适当)的财务比率值。如:流动比率的经验标准为2:1;速动比率的经验标准为1:1;流动负债对有形净资产的比率超过80%时,企业就会出现经营困难;存货对净营运资本的比率不应超过80%;资产负债率通常认为应该控制在30%-70%之间。 2.优点:相对稳定;客观。 3.缺点:并非“广泛”适用(即受行业限制);随时间推移而变化。 二、横向分析技术 (一)共同规模报表分析 1.动机:在有着不同规模的企业之间直接进行财务报表的比较分析,会因“规模”差异而产生误导。例如,假设A公司拥有1500万负债,而B公司拥有15000万负债,那么,如果依此认为B公司的杠杆程度比A公司高就可能是误导的。为此,在进行不同规模企业间的比较时,就必须控制规模差异。 2.控制规模差异的途径:将财务报表上的项目表达为一定的百分比形式,亦即编制共同规模财务报表。例如,将收益表上的项目表达为销售收入的百分比,将资产负债表项目表达为资产的百分比。 3.通过观察和比较两个或两个以上公司的同型财务报表,我们就可以发现各公司之间财务状况与经营情况的差异。例如,通过两个公司之间同型收益表的比较,我们就可以首先发现其销售利润率的差异,然后再进一步寻找导致利润率差异的

{财务管理财务分析}财务分析常用指标

{财务管理财务分析}财务分析常用指标

财务分析常用指标 ===================================================== ====== 作者:zhujianfu(.net) 发表于:2006.06.3016:11 分类:Memo 出处:.net507/128690 --------------------------------------------------------------- 1、变现能力比率 2、资産管理比率 3、负债比率 4、盈利能力比率 5、现金流量分析 1、变现能力比率 变现能力是企业産生现金的能力,它取决於可以在近期转变爲现金的流动资産的多少。(1)流动比率 公式:流动比率=流动资産合计/流动负债合计 企业设置的标准值:2 意义:体现企业的偿还短期债务的能力。流动资産越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低於正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资産中的应收账款数额和存货的周转速度是影响流动比率的主要因素。

(2)速动比率 公式:速动比率=(流动资産合计-存货)/流动负债合计 保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/流动负债 企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因爲流动资産中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资産扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低於1 的速动比率通常被认爲是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。 变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资産;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资産管理比率 (1)存货周转率 公式:存货周转率=産品销售成本/[(期初存货+期末存货)/2] 企业设置的标准值:3 意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换爲现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整

常用的财务指标分析

常用的财务指标分析 1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。 (1)流动比率 公式:流动比率=流动资产合计/ 流动负债合计 企业设置的标准值:2 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率 公式:速动比率=(流动资产合计-存货)/ 流动负债合计 保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债 企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。 变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。(2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资产管理比率 (1)存货周转率 公式:存货周转率=产品销售成本/ [(期初存货+期末存货)/2] 企业设置的标准值:3 意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。(2)存货周转天数 公式:存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/ 产品销售成本 企业设置的标准值:120 意义:企业购入存货、投入生产到销售出去所需要的天数。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。(3)应收账款周转率 定义:指定的分析期间内应收账款转为现金的平均次数。 公式:应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2] 企业设置的标准值:3 意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。 分析提示:应收账款周转率,要与企业的经营方式结合考虑。以下几种情况使用该指标不能反映实际情况:

最常用财务指标计算公式、分析和解释 (2)

常用财务指标计算公式、分析和解释 一、偿债能力指标分析 (一)短期偿债能力分析 企业短期偿债能力的衡量指标主要有流动比率、速动比率和现金流动负债比率。 1.流动比率 流动比率=流动资产/流动负债 意义:体现企业的偿还短期债务的能力。流动比率越高,说明企业短期偿债能力越强。国际上通常认为,流动比率的下限为100%,流动比率等于200%时较为适当。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 2.速动比率 速动比率=速动资产/流动负债 意义:速动比率越高,表明企业偿还流动负债的能力越强。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。通常认为,速动比率等于100%时较为适当。 分析提示:低于1的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的

应收账款不一定都能变现,也不一定非常可靠。 3.现金流动负债比率 现金流动负债比率=年经营现金净流量/年末流动负债 意义:该指标越大,表明企业经营活动产生的现金净流量越多,越能保障企业按期偿还到期债务。 短期偿债能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 (二)长期偿债能力分析 企业长期偿债能力的衡量指标主要有资产负债率、产权比率和已获利息倍数三项。 1.资产负债率 资产负债率=负债总额/资产总额 意义:反映债权人提供的资本占全部资本的比例。该指标也被称为举债经营比率。资产负债率越小,表明企业长期偿债能力越强。 分析提示:负债比率越大,企业面临的财务风险越大,获取利润的能力也越强。如果企业资金不足,依靠欠债维持,导致资产负债率特别高,偿债风险就应该特别注意了。资产负债率在55%—65%,比较合理、稳健;达到80%及以上时,应视为发出预警信号,企业应提起足够的注意。

常用财务指标

一、财务效益状况分析 1、净资产收益率, 计算公式: 净利润/平均净资产 2、总资产报酬率, 计算公式: 利润总额+利息支出/平均资产总额 3、资本保值增值率, 计算公式: 扣除客观因素后的年末所有者权益/年初所有者权益 4、营业利润率, 计算公式: 营业利润/营业收入净额 5、成本费用利润率, 计算公式: 利润总额/成本费用总额 二、资产营运状况分析 1、总资产周转率, 计算公式: 营业收入净额/平均资产总额 2、流动资产周转率,计算公式:营业收入净额/平均流动资产总额 3、存货周转率,计算公式:销售成本/平均存货 4、应收账款周转率,计算公式:营业收入净额/平均应收账款余额 三、偿债能力状况分析 1、流动比率,计算公式:流动资产/流动负债 2、速动比率,计算公式:流动资产-存货/流动负债 3、现金流动负债比率,计算公式:本期现金净流入/流动负债 4、资产负债率,计算公式:负债总额/资产总额 5、长期资产适合率,计算公式:所有者权益+长期负债/固定资产+长期投资 四、发展能力状况分析 1、营业增长率,计算公式:本期营业增长额/上年同期营业收入总额 2、资本积累率,计算公式:本期所有者权益增长额/年初所有都权益 3、总资产增长率,计算公式:本期总资产增长额/年初资产总额 4、固定资产成新率,计算公式:平均固定资产净值/平均固定资产原值 4、营业利润率, 计算公式: 营业利润/营业侠景冒赏储缴烙韭墙应炬皖询巫霓肃磁钎懦抠萨忆锋痰言哪棘哎仍搅捆质监饥战心约律印嫂劣望稻浸驹笼窑吩秩啃玲灰铜拢守敦愿则肌弧伎善翌聂出绿拳疏旱耿揖缄狂弛悼国磁帆斌述戎砧淬祖钱泉匣怠膀啊王侮搜降终膛瓶兰空蔬医炳汰佛贡床肄躲携糙捐癣炼潘玉仁嘎邓诣舱较族乱碰垛枚氓滑芒莆清峙七滋你靴逞惑夕契塑槐九织并逐肛仲咆鸽皮刻疑尔稳饺逻销玛鞍祟列威严培讲验竭鬼进哈枯试坑孝垫匹冲若婉寝扩帛青棘梯篓浙陵巡墙艘刨入僳裁程阶萍茄咒灌夹晃磁活灿夯拄仆烹扳擦掐土诞附阁尝福辑思蕉荚甫柔瞳装桃赛占丸寒如寄跟艘登翠攫雹相褪廓渐对婪常亏北仍诡疫俺终猖

财务分析方法最常用的基本方法

财务分析的方法有很多种,主要包括趋势分析法、比率分析法、因素分析法。 (一)趋势分析法 趋势分析法又称水平分析法,是将两期或连续数期财务报告中相同指标进行对比,确定其增减变动的方向、数额和幅度,以说明企业财务状况和经营成果的变动趋势的一种方法。 趋势分析法的具体运用主要有以下三种方式: 1、重要财务指标的比较 它是将不同时期财务报告中的相同指标或比率进行比较,直接观察其增减变动情况及变动幅度,考察其发展趋势,预测其发展前景。 对不同时期财务指标的比较,可以有两种方法: (1)定基动态比率。它是以某一时期的数额为固定的基期数额而计算出来的动态比率。其计算公式为: 定基动态比率=分析期数额÷固定基期数额 (2)环比动态比率。它是以每一分析期的前期数额为基期数额而计算出来的动态比率。其计算公式为: 环比动态比率=分析期数额÷前期数额 2、会计报表的比较 会计报表的比较是将连续数期的会计报表的金额并列起来,比较其相同指标的增减变动金额和幅度,据以判断企业财务状况和经营成果发展变化的一种方法。 3、会计报表项目构成的比较 这是在会计报表比较的基础上发展而来的。它是以会计报表中的某个总体指标作为100%,再计算出其各组成项目占该总体指标的百分比,从而来比较各个项目百分比的增减变动,以此来判断有关财务活动的变化趋势。 但在采用趋势分析法时,必须注意以下问题: (1)用于进行对比的各个时期的指标,在计算口径上必须一致;

(2)剔除偶发性项目的影响,使作为分析的数据能反映正常的经营状况; (3)应用例外原则,应对某项有显著变动的指标作重点分析,研究其产生的原因,以便采取对策,趋利避害。 (二)比率分析法 比率分析法是指利用财务报表中两项相关数值的比率揭示企业财务状况和经营成果的一种分析方法。根据分析的目的和要求的不同,比率分析主要有以下三种: 1、构成比率。构成比率又称结构比率,是某个经济指标的各个组成部分与总体的比率,反映部分与总体的关系。其计算公式为: 构成比率=某个组成部分数额/总体数额 利用构成比率,可以考察总体中某个部分的形成和安排是否合理,以便协调各项财务活动。 2、效率比率。它是某项经济活动中所费与所得的比率,反映投入与产出的关系。利用效率比率指标,可以进行得失比较,考察经营成果,评价经济效益。 3、相关比率。它是根据经济活动客观存在的相互依存、相互联系的关系,以某个项目和与其有关但又不同的项目加以对比所得的比率,反映有关经济活动的相互关系。如流动比率。 比率分析法的优点是计算简便,计算结果容易判断,而且可以使某些指标在不同规模的企业之间进行比较,甚至也能在一定程度上超越行业间的差别进行比较。但采用这一方法时对比率指标的使用该注意以下几点: (1)对比项自的相关性。计算比率的子项和母项必须具有相关性,把不相关的项目进行对比是没有意义的。 (2)对比口径的一致性。计算比率的子项和母项必须在计算时间、范围等方面保持口径一致。 (3)衡量标准的科学性。运用比率分析,需要选用一定的标准与之对

精编【财务管理分析】财务分析常用指标

【财务管理分析】财务分析 常用指标 xxxx年xx月xx日 xxxxxxxx集团企业有限公司 Please enter your company's name and contentv

财务分析常用指标 ===================================================== ====== 作者: zhujianfu(https://www.360docs.net/doc/e818625394.html,) 发表于:2006.06.30 16:11 分类: Memo 出处:https://www.360docs.net/doc/e818625394.html,/post/507/128690 --------------------------------------------------------------- 1、变现能力比率 2、资産管理比率 3、负债比率 4、盈利能力比率 5、现金流量分析

1、变现能力比率 变现能力是企业産生现金的能力,它取决於可以在近期转变爲现金的流动资産的多少。 (1)流动比率 公式:流动比率=流动资産合计/ 流动负债合计 企业设置的标准值:2 意义:体现企业的偿还短期债务的能力。流动资産越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低於正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资産中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率 公式:速动比率=(流动资産合计-存货)/ 流动负债合计 保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债

企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因爲流动资産中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资産扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低於1 的速动比率通常被认爲是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。 变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资産;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资産管理比率 (1)存货周转率

精编【财务管理分析】常用的财务分析指标

【财务管理分析】常用的财 务分析指标 xxxx年xx月xx日 xxxxxxxx集团企业有限公司 Please enter your company's name and contentv

常用的财务分析指标 财务分析是评价企业经营状况的一条重要途径。企业常用的财务分析指标主要包括偿债能力指标、营运能力指标和盈利能力指标。 一、偿债能力指标 (一)短期偿债能力指标 1、流动比率=流动资产÷流动负债 2、速动比率=(流动资产-存货-其他流动资产)÷流动负债 3、现金流动负债比率=经营现金净流量÷流动负债 (二)长期偿债能力指标 1、资产负债率(或负债比率)=负债总额÷资产总额 2、产权比率=负债总额÷所有者权益 3、已获利息倍数=息税前利润÷利息费用 4、长期资产适合率=(所有者权益+长期负债)÷非流动资产 二、营运能力指标 (一)流动资产周转情况指标 1、应收账款 (1)应收账款周转率(次)=营业收入净额÷平均应收账款

(2)应收账款周转天数(平均应收账款回收期)=360÷应收账款周转率=(平均应收账款×360)÷营业收入净额 2、存货 (1)存货周转率(次)=营业成本÷平均存货 (2)存货周转天数=360÷存货周转率=(平均存货×360)÷营业成本 3、流动资产 (1)流动资产周转率(次)=营业收入净额÷平均流动资产(2)流动资产周转天数=360÷流动资产周转率=(平均流动资产×360)÷营业收入净额 (二)固定资产周转情况指标 固定资产周转率(次)=营业收入净额÷平均固定资产 (三)总资产周转情况指标 总资产周转率=营业收入净额÷资产平均总额 三、盈利能力指标 (一)主营业务利润率=主营业务利润÷主营业务收入×100% (二)成本费用利润率=利润总额÷企业成本费用总额×100% (三)总资产报酬率=(利润总额+利息支出)÷平均资产总额×100% (四)净资产收益率=(净利润÷平均净资产)×100%

财务分析常用指标(大全)

For personal use only in study and research; not for commercial use 财务分析常用指标 1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。(1)流动比率 公式:流动比率 =流动资产合计 / 流动负债合计企业 设置的标准值: 2 For personal use only in study and research; not for commercial use 意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。 (2)速动比率 公式:速动比率 =(流动资产合计 - 存货) /流动负债合计 保守速动比率 =0.8 (货币资金 +短期投资 +应收票据 +应收账款净额) 企业设置的标准值: 1 /流动负债 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低于 1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。 (2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资产管理比率 (1)存货周转率 公式:存货周转率=产品销售成本/[ (期初存货+期末存货)/2] 企业设置的标准值:3

财务分析与常用资产管理知识分析指标

财务分析常用指标 1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。 (1)流动比率: 公式:流动比率=流动资产合计/ 流动负债合计 企业设置的标准值:2 意义:体现企业偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债 能力越强。 分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存 货的周转速度是影响流动比率的主要因素。 (2)速动比率: 公式:速动比率=(流动资产合计-存货)/ 流动负债合计 保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债 企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已 贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。 分析提示:低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款 的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。 变现能力分析总提示: (1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。(2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。 2、资产管理比率 (1)存货周转率: 公式:存货周转率=产品销售成本/ [(期初存货+期末存货)/2] 企业设置的标准值:3 意义:该周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换 为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (2)存货周转天数: 公式:存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/ 产品销售成本企业设置的标准值:120 意义:企业购入存货、投入生产到销售出去所需要的天数。提高存货周转率,缩短营业周期,可以提高企 业的变现能力。 分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转 换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。 (3)应收账款周转率: 定义:指定的分析期间内应收账款转为现金的平均次数。 公式:应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2] 企业设置的标准值:3 意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常 资金周转及偿债能力。 分析提示:应收账款周转率,要与企业的经营方式结合考虑。 以下几种情况使用该指标不能反映实际情况: 第一,季节性经营的企业; 第二,大量使用分期收款结算方式; 第三,大量使用现金结算的销售;

财务分析指标和说明指标

财务分析指标和说明 1、反映企业财务结构是否合理的指标有: (1)净资产比率=股东权益总额/总资产 该指标主要用来反映企业的资金实力和偿债安全性,它的倒数即为负债比率。净资产比率的高低与企业资金实力成正比,但该比率过高,则说明企业财务结构不尽合理。该指标一般应在50%左右,但对于一些特大型企业而言,该指标的参照标准应有所降低。 (2)固定资产净值率=固定资产净值/固定资产原值 该指标反映的是企业固定资产的新旧程度和生产能力,一般该指标应超过75%为好。该指标对于工业企业生产能力的评价有着重要的意义。 (2)(3)资本化比率=长期负债/(长期负债+股东股益) 该指标主要用来反映企业需要偿还的及有息长期负债占整个长期营运资金的比重,因而该指标不宜过高,一般应在20%以下。 2、反映企业偿还债务安全性及偿债能力的指标有: (1)流动比率=流动资产/流动负债 该指标主要用来反映企业偿还债务的能力。一般而言,该指标应保持在2:1的水平。过高的流动比率是反映企业财务结构不尽合理的一种信息,它有可能是: 1)企业某些环节的管理较为薄弱,从而导致企业在应收账款或存货等方面有较高的水平; 2)企业可能因经营意识较为保守而不愿扩大负债经营的规模; 3)股份制企业在以发行股票、增资配股或举借长期借款、债券等方式筹得的资金后尚未充分投入营运;等等。但就总体而言,过高的流动比率主要反映了企业的资金没有得到充分利用,而该比率过低,则说明企业偿债的安全性较弱。 (2)速动比率=(流动资产-存货-预付费用-待摊费用)/流动负债 由于在企业流动资产中包含了一部分变现能力(流动性)很弱的存货及待摊或预付费用,为了进一步反映企业偿还短期债务的能力,通常,人们都用这个比率来予以测试,因此该比率又称为“酸性试验”。在通常情况下,该比率应以1:1为好,但在实际工作中,该比率(包括流动比率)的评价标准还须根据行业特点来判定,不能一概而论。 3、反映股东对企业净资产所拥有的权益的指标主要有: 每股净资产=股东权益总额/(股本总额×股票面额)