债券到期收益率例题

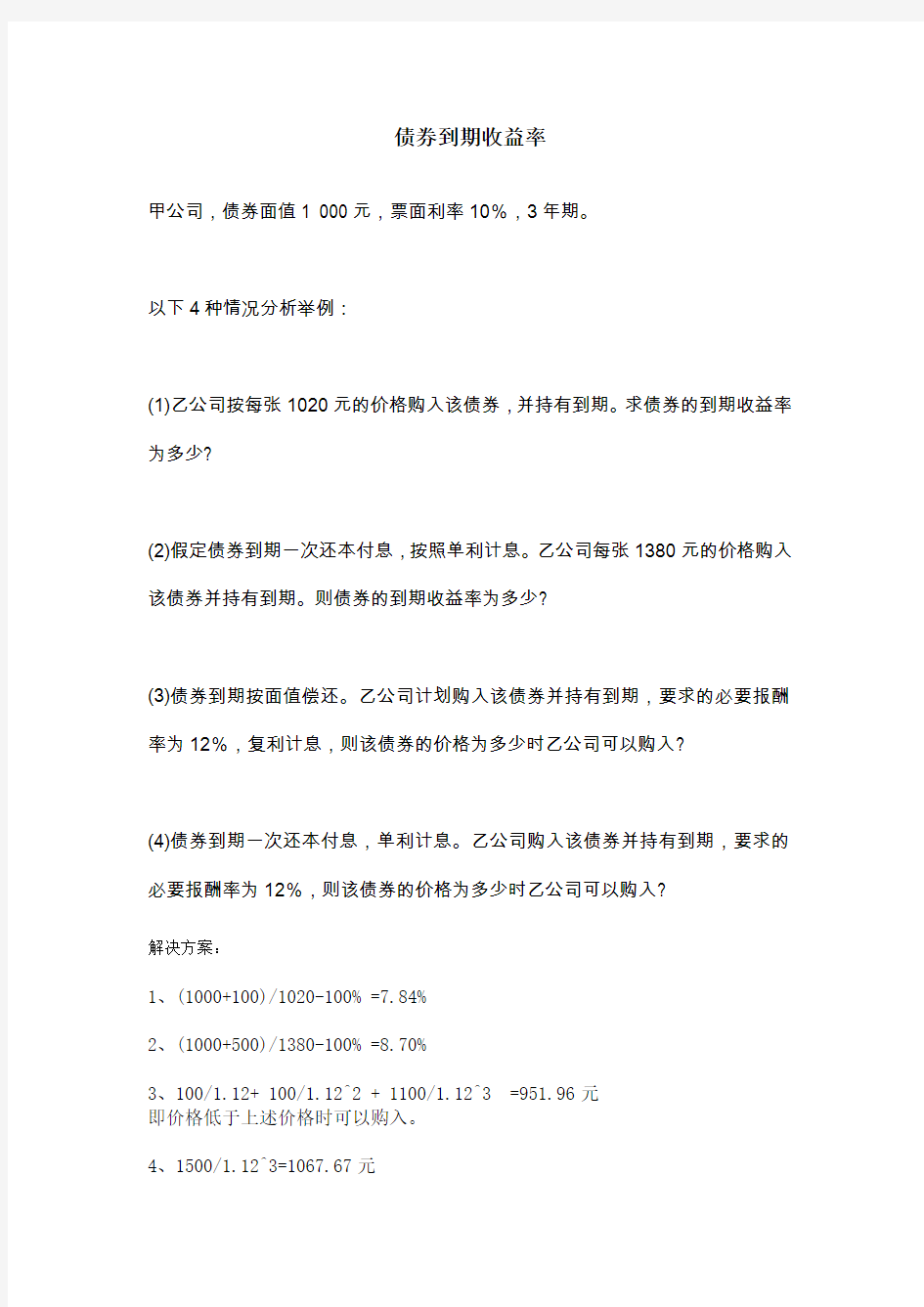

债券到期收益率

甲公司,债券面值1 000元,票面利率10%,3年期。

以下4种情况分析举例:

(1)乙公司按每张1020元的价格购入该债券,并持有到期。求债券的到期收益率为多少?

(2)假定债券到期一次还本付息,按照单利计息。乙公司每张1380元的价格购入该债券并持有到期。则债券的到期收益率为多少?

(3)债券到期按面值偿还。乙公司计划购入该债券并持有到期,要求的必要报酬率为12%,复利计息,则该债券的价格为多少时乙公司可以购入?

(4)债券到期一次还本付息,单利计息。乙公司购入该债券并持有到期,要求的必要报酬率为12%,则该债券的价格为多少时乙公司可以购入?

解决方案:

1、(1000+100)/1020-100% =7.84%

2、(1000+500)/1380-100% =8.70%

3、100/1.12+ 100/1.12^2 + 1100/1.12^3 =951.96元

即价格低于上述价格时可以购入。

4、1500/1.12^3=1067.67元

即价格低于上述价格时可以购入。

债券收益率的计算

债券的收益水平通常用到期收益率来衡量。到期收益率是指以特定价格购买债券并持有至到期日所能获得的收益率。它是使未来现金流量现值等于债券购入价格的折现率。 计算到期收益率的方法是求解含有折现率的方程,即: 购进价格=每年利息X年金现值系数+面值X复利现值系数 债券收益率公式 V=I*(p/A,i,n)+M*(p/s,i,n) 债券收益率字母代表 V—债券的价格 I—每年的利息 M—面值 n—到期的年数 i—折现率 债券收益率有三种:(1)当期收益率;(2)到期收益率;(3)提前赎回收益率。 当期收益率:当期收益率又称直接收益率,是指利息收入所产生的收益,通常每年支付两次,它占了公司债券所产生收益的大部分。当期收益率是债券的年息除以债券当前的市场价格所计算出的收益率。它并没有考虑债券投资所获得的资本利得或是损失,只在衡量债券某一期间所获得的现金收入相较于债券价格的比率。 到期收益率:所谓到期收益,是指将债券持有到偿还期所获得的收益,包括到期的全部利息。到期收益率又称最终收益率,是投资购买国债的内部收益率,即可以使投资购买国债获得的未来现金流量的现值等于债券当前市价的贴现率。它相当于投资者按照当前市场价格购买并且一直持有到满期时可以获得的年平均收益率。 提前赎回收益率:债券发行人在债券规定到期日之前赎回债券时投资人所取得的收益率。

具体的债券收益率计算公式如下所示: 1、对处于最后付息周期的附息债券(包括固定利率债券和浮动利率债券)、贴现债券和剩余流通期限在一年以内(含一年)的到期一次还本付息债券,到期收益率采取单利计算。计算公式为(1): (1) 其中:y为到期收益率;PV为债券全价(包括成交净价和应计利息,下同);D为债券交割日至债券兑付日的实际天数;FV为到期本息和。其中:贴现债券FV=100,到期一次还本付息债券FV=M+N×C,附息债券FV=M+C/f;M为债券面值;N为债券偿还期限(年);C为债券票面年利息;f为债券每年的利息支付频率。 上述公式同样适用于计算债券回购交易中的回购利率,不过其中FV为到期结算本息和,PV为首期结算金额,D为回购天数。 2、剩余流通期限在一年以上的零息债券的到期收益率采取复利计算。计算公式为: 其中:y为到期收益率;FV为到期本息和;PV为全价;S为债券的剩余流通期限(年),等于债券交割日至到期兑付日的实际天数除以365。 3、剩余流通期限在一年以上的到期一次还本付息债券的到期收益率采取复利计算。计算公式为(3): (3) 其中:y为到期收益率;PV为债券全价;C为债券票面年利息;N为债券偿还期限(年);M为债券面值;L为债券的剩余流通期限(年),等于债券交割日至到期兑付日的实际天数除以365。 4、不处于最后付息周期的固定利率附息债券和浮动利率债券的到期收益率采取复利计算(4)。 (4) 其中:y为到期收益率;PV为债券全价;f为债券每年的利息支付频率;W=D/(365÷f),D为从债券交割日距下一次付息日的实际天数;M为债券面值;n为剩余的付息次数;C为当期债券票面年利息,在计算浮动利率债券时,每期需要根据参数C的变化对公式进行调整。 上述计算中,除了回购利率以外都是以到期收益率来衡量投资者的债券投资收益。到期收益率是在假设投资者持有债券到期的情况下衡量其债券投资收益的,除此之外,我们还

关于债券的相关计算公式

关于债券的相关计算公式 一、到期收益率(YTM)计算 手工计算YTM是每位债券投资者必须具备的基本能力。 1、个人倾向于计算单利 单利计算简单准确,复利是不准确的。复利算法假设每年利息收益还能再产生与本金同样的收益率,事实上这是不可能的。过于复杂的复利算法,导致普通投资者无法手工计算,校核。 不同网站,计数结果不同,派息后,数据不能及时更新甚至出错并不鲜见。单利相近债券,票面利率高的债券复利和即期收益率高。简单的说ytm相近的债券,其它条件相似,优先选择票面利率高的债券。 对个人投资者来说,单利几乎能完全取代复利。计算到期收益率的一个重要目的,就是来衡量债券的价值。 2、各种方式的计算公式为: 税前到期单利=(100元-净价+票面利率*剩余年数)/买入全价/剩余年数税后到期单利=(100元-净价+票面利率*0.8*剩余年数)/买入全价/剩余年数剩余年数可以在很多网站查到,或者用excel计算 剩余年数=DATEDIF(TODAY(),到期日期,"d")/365,到期日期形如"2021-12-5"这里提一下,到期单利的另外一种表示方法,两种表示方法其实是一回事。 税前到期单利=(100元-全价+票面利率*待派息年数)/买入全价/2 剩余年数 税后到期单利=(100元-全价+票面利率* 0.8 *待派息年数)/买入全价/剩余年数注:这里不要混淆的就是括弧里面的剩余年数与待派息年数。待派息年数是个整数,剩余年数不是个整数(例如:某债券2年半后到期,剩余年数=2.5,待派息年数=3)3、持有收益率又称为即期收益率

持有收益率=票面利率/全价 全价=净价+应计利息。 4、到期收益率 一般来说持有到期才能拿到这么多收益。而通常来说,债券大部分时间涨跌不会太多。 这时,实际收益率就是持有收益率。 例如:2011年底,债A和债B的YTM都在9.+%相差不多。由于债B的票面利率比债A高1%。持有一两个月,显然债B比债A更合算。这阐述了持有收益率的意义。 总结: 一般到期收益都是可以在网址上查询到但是不同的网址可能查出来的 也可巧用Excel计算YTM方式如下: 将基本信息登录好一次,以后,直接修改当前价格,就能得到最新的YTM。 剩余年数:I2=DATEDIF(TODAY(),G2,"d")/365 应计利息: 全价:K2=H2+J2 税前收益: M2=(INT(I2+0.9999)*F2+100-K2)/(K2*I2) 税后收益:N2=(INT(I2+0.9999)*F2*0.8+100-K2)/(K2*I2) 3待派息年数= INT(I2+0.9999)YTM不同, 二、计算债券其他收益率

债券收益率计算公式

债券收益率计算公式 具体的债券收益率计算公式如下所示: 1、对处于最后付息周期的附息债券(包括固定利率债券和浮动利率债券)、贴现债券和剩余流通期限在一年以内(含一年)的到期一次还本付息债券,到期收益率采取单利计算。计算公式为(1): (1) 其中:y为到期收益率; PV为债券全价(包括成交净价和应计利息,下同); D为债券交割日至债券兑付日的实际天数; FV为到期本息和。 其中: 贴现债券FV=100,到期一次还本付息债券FV=M+N×C, 附息债券FV=M+C/f;M为债券面值;N为债券偿还期限(年);C为债券票面年利息;f为债券每年的利息支付频率。 上述公式同样适用于: 计算债券回购交易中的回购利率,不过其中FV为到期结算本息和,PV为首期结算金额,D为回购天数。 2、剩余流通期限在一年以上的零息债券的到期收益率采取复利计算。计算公式为(2):

(2) 其中:y为到期收益率; PV为债券全价; M为债券面值; L为债券的剩余流通期限(年),等于债券交割日至到期兑付日的实际天数除以365。 3、剩余流通期限在一年以上的到期一次还本付息债券的到期收益率采取复利计算。计算公式为(3): (3) 其中:y为到期收益率; PV为债券全价; C为债券票面年利息; N为债券偿还期限(年); M为债券面值; L为债券的剩余流通期限(年),等于债券交割日至到期兑付日的实际天数除以365。 4、不处于最后付息周期的固定利率附息债券和浮动利率债券的到期收益率采取复利计算(4)。 (4)

其中:y为到期收益率; PV为债券全价; f为债券每年的利息支付频率; W=D/(365÷f), D为从债券交割日距下一次付息日的实际天数; M为债券面值; n为剩余的付息次数; C为当期债券票面年利息, 在计算浮动利率债券时,每期需要根据参数C的变化对公式进行调整。 上述计算中,除了回购利率以外都是以到期收益率来衡量投资者的债券投资收益。到期收益率是在假设投资者持有债券到期的情况下衡量其债券投资收益的,除此之外, 我们还可以用持有期收益率来衡量持有到期前投资者买卖债券的收益。 如持有债券期间没有发生付息,则计算公式与回购利率计算公式相同,其中PV为债券买入全价,FV为债券卖出全价,D为持有债券天数; 如持有债券期间发生付息,计算公式详见附2。 其中:y为持有期收益率; PV为债券买入全价, FV为债券卖出全价; f为债券每年的利息支付频率; W=D/(365÷f), D为从债券买入交割日距下一次付息日的实际天数; v=d/(365÷f),

股票的收益率计算公式

股票收益率的计算公式 【银行从业资格证考讯】 股票收益率=收益额 原始投资额 其中:收益额=收回投资额+全部股利-(原始投资额+全部佣金+税款) 当股票未出卖时,收益额即为股利。 衡量股票投资收益水平的指标主要有股利收益率、持有期收益率和拆股后持有期收益率等。 1.股利收益率股利收益率,又称获利率,是指股份公司以现金形式派发的股息或红利与股票市场价格的比率。 该收益率可用于计算已得的股利收益率,也可用于预测未来可能的股利收益率。 2.股票持有期收益率持有期收益率指投资者持有股票期间的股息收入与买卖差价之和与股票买入价的比率。 股票没有到期日,投资者持有股票的时间短则几天,长则数年,持有期收益率就是反映投资者在一定的持有期内的全部股利收入和资本利得占投资本金的比重。持有期收益率是投资者最关心的指标,

但如果要将它与债券收益率、银行利率等其他金融资产的收益率作比较,须注意时间的可比性,即要将持有期收益率转化为年率。 3.股票持有期回收率持有期回收率是指投资者持有股票期间的现金股利收入与股票卖出价之和与股票买入价的比率。该指标主要反映投资回收情况,如果投资者买入股票后股价下跌或是操作不当,均有可能出现股票卖出价低于买入价,甚至出现持有期收益率为负值的情况,此时,持有期回收率可作为持有期收益率的补充指标,计算投资本金的回收比率。 4.拆股后的持有期收益率投资者在买入股票后,在该股份公司发放股票股利或进行股票分割(即拆股)的情况下,股票的市场的市场价格和投资者持股数量都会发生变化。因此,有必要在拆股后对股票价格和股票数量作相应调整,以计算拆股后的持有期收益率。 买股票前要努力作好各种准备工作,要涉猎金融常识及国内外财径及政治动态,详细分析各上市公司的经营状况,并锻炼好强壮的身体,以备心脏能承受大起大落的冲击。确定长期的投资目标和原则,为股票交易的首要问题。股民是否具备经商的经验,与投资股票能否获利并没有必然的联系。任何直接投资都是专业投资,而专业投资需要专业知识作基础。防止在高价位套牢,是学习买卖股票的最重要的一课。买股票若仅是为了"

债券收益等几道计算题

可能计算题: 1.债券收益 (1)票面收益率:根据票面利率而来 R=债券年利息/票面金额 (2)即期收益率:债券当时买卖的收益率; 公式:Y=债券的年利息收入/债券当时的市价 (3)到期收益率 近似平均收益率,即债券利息加上年资本利得之和除以平均投资额,没有考虑时间价值 R=债券年利息+[(票面价值-市场价值)/距到期日的年数]/ (票面价值+市场价值)/2 资本收益:票面价格>市场价格 资本损失:票面价格<市场价格 (4)持有期收益率 Rn=(到期日价格或出售时价格-债券买入价格+年利息)/买入时价格*360/持有期限*100% 练习题: 1、一张面额为1000美元的债券,票面利率为6%,当时的市场行市为950美元,则其即期收益率为多少?如市场价格为1050美元,则即期收益率又为多少? 2、某投资者以950美元买进面额为1000美元的债券,票面利率为6%,尚有10年才到期,则他每年所得的平均收益率为多少? 3、某投资者购入3年期债券,面额为1000元,利率为10%,每年付息一次,1年后他以1050元售出,该投资者的持有期收益率为多少? 2 交易风险产生: 1.以外币计价的国际投资和国际借贷 (1)对外投资中的风险 例如:美国的跨国公司购买英国债券 1英镑=1.8美元,180万美元购买100英镑债券,一年利率10% 如果到期1英镑=1.8美元,可得:110X1.8=198,净得18万美元 如果到期1英镑=1.7美元,可得:110X1.8-110X1.7=11,亏7万美元 反之则大赚。 2)向外筹资的风险 如果借入的货币的汇率上升,会增加筹资成本 2.以远期付款为条件的商品或劳务的进出口 出口商面临出口收入的外汇汇率下跌的风险 日松下:出口电器100万美元,30天后款到,当天1美元=130日元 30天后:1美元=120日元,损失1000万日元 如果是::1美元=140日元,多获利1000万日元 进口商面临支付货款的外汇汇率上升的风险 如:美国进口加拿大产品120万加元,90天后以加元付款。当时1美元=1.2加元 如果:出现1美元=1.1加元,公司必须以109.1万美元

到期收益率的公式-到期收益率计算题

创作编号: GB8878185555334563BT9125XW 创作者:凤呜大王* 到期收益率的公式 设F为债券的面值,C为按票面利率每年支付的利息,P0为债券当前市场价格,r为到期收益率,则: 举例说明: 例题:如果票面金额为1000元的两年期债券,第一年支付60元利息,第二年支付50元利息,现在的市场价格为950元,求该债券的到期收益率为多少? YTM=r=5.5% [编辑] 短期债券到期收益率 对处于最后付息周期的附息债券、贴现债券和剩余流通期限在一年以内(含一年)的到期一次还本付息债券,到期收益率计算公式为: 到期收益率= (到期本息和-债券买入价)/(债券买入价*剩余到期年限)*100% 各种不同债券到期收益率的具体计算方法分别列示如下: 1、息票债券的计算

到期收益率=(债券年利息+债券面值-债券买入价)/(债券买入价*剩余到期年限)*100% 例:8某公司2003年1月1日以102元的价格购买了面值为100元、利率为10%、每年1月1日支付1次利息的1999年发行5年期国库券,持有到2004年1月1日到期,则: 到期收益率= 2、一次还本付息债券到期收益率的计算 到期收益率=[债券面值(1+票面利率*债券有效年限)-债券买入价]/(债券买入价*剩余到期年限)*100% 例:甲公司于2004年1月1日以1250元的价格购买了乙公司于2000年1月1日发行的面值为1000元、利率为10%、到期一次还本利息的5年期公司债券,持有到2005年1月1日,计算其投资收益率。 到期收益率= 3、贴现债券到期收益率的计算 到期收益率=(债券面值-债券买入价)/(债券买入价*剩余到期年限)*100% 长期债券到期收益率 长期债券到期收益率采取复利计算方式(相当于求内部收益率)。 其中:Y为到期收益率;PV为债券买入价;M为债券面值;t为剩余的付息年数;I为当期债券票面年利息。 例:H公司于2004年1月1日以1010元价格购买了TTL公司于2001年1月1日发行的面值为1000元、票面利率为10%的5年期债券。要求: (1)如该债券为一次还本付息,计算其到期收益率。

债券计算公式

债券计算公式 --------------知识就是力量-----精品word文档值得下载------知识改变未来---------------- 债券计算公式_债券收益率计算公式_债券收益率计算方法为了精确衡量债券收益,一般使用债券收益率这个指标。债券收益率是债券收益与其投入本金的利率,通常用年率表示。债券收益不同于债券利息。债券利息仅指债券票面利率与债券面值的乘积。但由于人民在债券持有期内,还可以在债券市场进行买卖,赚取价差,因此,债券收益除利息收入外,还包括买卖盈亏差价。 决定债券收益率的主要因素,有债券的票面利率、期限、面值和购买价格。最基本的债券收益率计算公式为: 债券收益率=(到期本息和-发行价格/发行价格*偿还期限)*100% 由于债券持有人可能在债务偿还期内转让债券,因此,债券的收益率还可以分为债券出售者的收益率、债券购买者的收益率和债券持有期间的收益率。各自的计算公式如下: 债券出售者的收益率=(卖出价格-发行价格+持有期间的利息/发行价格*持有年限)*100% 债券购买者的收益率=(到期本息和-买入价格/买入价格*剩余期限)*100% 债券持有期间的收益率=(卖出价格-买入价格+持有期间的利息/买入价格*持有年限)*100% 如某人于1995年1月1日以102元的价格购买了一张面值为100元、利率为10%、每年1月日支付一次利息的1991年发行5年期国库券,并持有到1996年1月1日到期,则: 债券购买者收益率=[(100+100*10%-102)/102*1]*100%=7.8% 债券出售者的收益率=(102-100+100*10%*4/100*4)*100%=10.5%

五种收益率计算

五种收益率计算 注:下例中所述收益率默认都指年收益率的概念 在债券市场上以95元的价格买入某种债券,面值为100元,该债券10年偿还期剩余9年,年息8元。 1、名义收益率(nominal yield) 计算公式是:名义收益率=票面利息/票面金额×100% 8/100=8% 2、现时收益率(又称即期收益率)(current yield) 计算公式是:现时收益率(即期收益率)=票面利息/购买价格×100% 8/95=8.42% 3、持有期收益率(Holding period yield) 持有期收益率=(收回金额-购买价格+利息)/购买价格×100% 假设一年后以96元的价格卖出,持有期收益率计算如下 (96-95+8)/95=9.47% 4、平均收益率(average yield) 平均收益率=(平均利息收益+平均资本盈余收益)/本金 平均利息收益=8 平均资本盈余收益假设为a 由a(1+8%)+a(1+8%)^2+a(1+8%)^3+......+a(1+8%)^9=5得a=0.37 (8+0.37)/95=8.81% 注:平均资本盈余收益为0.37元的意思是,将0.37存入银行,每年8%的利息,以年度计算复利,存9年后,可获本息5元(资本利得)。 5、到期收益率(Yield To Maturity,简称YTM)(又称最终收益率)(相当于投资者按照当前市场价格购买并且一直持有到满期时可以获得的年平均收益率) 计算公式:把到期的面值和每一期的票息贴现成现值计算收益率(无论每一期票息是否相等,无论多少期付息一次都不影响本公式的成立) 其中,F为债券的面值,C为按票面利率每年支付的利息,P0为债券当前市场价格,r为到期收益率,n为最期数。 95=8/(1+r)+8/(1+r)^2+8/(1+r)^3+8/(1+r)^4+8/(1+r)^5+8/(1+r)^6+8/(1+r)^7+8/(1+r)^8+8/(1+r)^9+100/(1+r)^9 此方法与平均收益率不尽相同,计算得出的值略有区别。 因一般情况下只能够解一元二次方程,所以当期数n>2时,到期收益率计算将相当困难,可列出公式,再根据平均收益率方法计算得出结果。 建议如果是做选择题,不必直接计算到期收益率,可用代入法与排除法找出正确选项。例如,平均收益率8.81%代入式中得95.1,误差很小。 经验数据: 平均收益率略小于到期收益率,一般差在%前数字部分的小数点第二位及以后。如将第四题的结果8.81%代入第五题的公式,得到的P0为95.1略大于95,可见如果第五种方法计算出的到期收率益应略大于8.81%才对。

应计利息和到期收益率的计算方法

应计利息和到期收益率的计算方法中国人民银行2004年6月2日发布的《关于全国银行间债券市场债券到期收益率计算有关事项的通知》(银发[2004]116号),规范了现有银行间债券市场的应计利息和到期收益率的计算方法。 (一)基本概念 1.日计数基准 债券市场中计算应计利息天数和付息区间天数时采用的基准,如“实际天数/实际天数”、“实际天数/365”、“30/360”等。 2.理论付息日 对零息债券和到期一次还本付息债券,债券期限内每年与到期兑付日相同的日期。如零息债券A到期兑付日为2008年8月10日,则债券期限内每年的8月10日为债券A的理论付息日。 (二)日计数基准 银行间债券市场(包括债券回购交易)日计数基准为“实际天数/365”,即应计利息天数按实际天数计算(算头不算尾),一年按365天计算。 (三)应计利息的计算 到期收益率是将债券未来现金流折算为债券全价的贴现率,债券全价等于债券净价与债券应计利息之和,应计利息计算公式如下: 1.对固定利率债券和浮动利率债券,每百元面值的应计利息额为: 其中:

AI : 每百元面值债券的应计利息额; C :每百元面值年利息,对浮动利率债券,C 根据当前付息期的票面利率确定; t :起息日或上一付息日至结算日的实际天数。 2.对到期一次还本付息债券,每百元债券的应计利息额为: 其中: AI : 每百元面值债券的应计利息; C :每百元面值年利息; K: 债券起息日至结算日的整年数; t :起息日或上一理论付息日至结算日的实际天数。 3.对零息债券,每百元债券的应计利息额为: t T P AI d ?-=100 其中: AI :每百元面值债券的应计利息; P d :债券发行价; T :起息日至到期兑付日的实际天数; t :起息日至结算日的实际天数。 (四)债券全价与到期收益率的互算 1.对处于最后付息周期的固定利率债券、待偿期在一年及以内的到期一次还本付息债券和零息债券,到期收益率按单利计算。计算公式为: 365 D PV PV FV y ÷-= 其中:

债券价值的计算公式

债券价值的计算公式 债券价值的计算公式 为了简便起见,不考虑信用风险和通货膨胀对债券收益的影响,集中在时间对债券估价的影响。 (一)熟悉货币时间价值、货币终值和现值的概念; 债券投资的目的在于未来某个时点获取一笔已经发生增值的货币收入,因此,债券的当前价格可表示为投资者为了取得未来收入目前希望投入的资金。 使用货币按照某种利率进行投资的机会是有价值的,该价值被称为“货币的时间价值” 假定当前使用一笔金额为P0的货币,按照某种利率投资一定期限,投资期末连本带利收回货币金额P n,那么P0该笔货币的现在价值,简称“货币的现值”,P n该笔货币的现在价值,简称“货币的终值” (二)掌握按单利和复利计算货币终值和现值。 利用现值计算终值: Pn=P0(1+r)n(复利) Pn=P0(1+r.n)(单利) 一般来说,利率相同时,用单利计算的终值比用复利计息的终值低 例题1:某投资者将1000元投资于年息10%、为期5年的债权,计算此项投资的终值 复利计算:P=1000×(1+10)5=1610.51 单利计算:P=1000×(1+10%×5)=1500 利用终值计算现值(贴现): 现值一般有两个特征:第一,给定终值时.贴现率越高,现值越低:第二.当给定利率及终值时,取得终值的时间越长,现值就越低。 考生注意,终值和现值的计算,尤其是计算现值的贴现思想,实际是债券、股票乃至所有金融工具的一种基本价值评估方式,因此,要掌握其计算公式,并可依此类推债券、股票的计算。本部分虽然公式较多,但实际都不出贴现的计算方式。 真题讲解: 下面讲述各种形式债券的价值计算公式:一次性还本付息债券和付息债券 (三)一次性还本付息债券的定价公式 要求:熟悉一次还本付息债券的概念;掌握一次还本付息债券按单利和复利计算内在价值 债券的定价原理:资本化定价方法认为任何资产的内在价值等于投资者投入资本可获得的预期现金收入的现值。

到期收益率的公式

到期收益率的公式-CAL-FENGHAI.-(YICAI)-Company One1

到期收益率的公式 设F为债券的面值,C为按票面利率每年支付的利息,P0为债券当前市场价格,r为到期收益率,则: 举例说明: 例题:如果票面金额为1000元的两年期债券,第一年支付60元利息,第二年支付50元利息,现在的市场价格为950元,求该债券的到期收益率为多少 YTM=r=% [编辑] 短期债券到期收益率 对处于最后付息周期的附息债券、贴现债券和剩余流通期限在一年以内(含一年)的到期一次还本付息债券,到期收益率计算公式为: 到期收益率 = (到期本息和-债券买入价)/(债券买入价*剩余到期年限)*100% 各种不同债券到期收益率的具体计算方法分别列示如下: 1、息票债券的计算 到期收益率=(债券年利息+债券面值-债券买入价)/(债券买入价*剩余到期年限)*100% 例:8某公司2003年1月1日以102元的价格购买了面值为100元、利率为10%、每年1月1日支付1次利息的1999年发行5年期国库券,持有到2004年1月1日到期,则: 到期收益率= 2、一次还本付息债券到期收益率的计算

到期收益率=[债券面值(1+票面利率*债券有效年限)-债券买入价]/(债券买入价*剩余到期年限)*100% 例:甲公司于2004年1月1日以1250元的价格购买了乙公司于2000年1月1日发行的面值为1000元、利率为10%、到期一次还本利息的5年期公司债券,持有到2005年1月1日,计算其投资收益率。 到期收益率= 3、贴现债券到期收益率的计算 到期收益率=(债券面值-债券买入价)/(债券买入价*剩余到期年限) *100% 长期债券到期收益率 长期债券到期收益率采取复利计算方式(相当于求内部收益率)。 其中:Y为到期收益率;PV为债券买入价;M为债券面值;t为剩余的付息年数;I为当期债券票面年利息。 例:H公司于2004年1月1日以1010元价格购买了TTL公司于2001年1月1日发行的面值为1000元、票面利率为10%的5年期债券。要求: (1)如该债券为一次还本付息,计算其到期收益率。 (2)如果该债券为分期付息、每年年末付一次利息,计算其到期收益率。 1、一次还本付息 根据1010=1000*(1+5*10%)(P/F,i,2) 可得:(P/F,i,2) = 1010/1500 = 查复利现值系数表可知: 当i=20%,= 当i=24%,=

固定收益证券计算题.doc

计算题 题型一:计算普通债券的久期和凸性 N 久期的概念公式: D t W t t 1 其中, W t 是现金流时间的权重,是第 t 期现金流的现值占债券价格的比重。且以上求出的久期是以期数为单位的,还要把它除以每年付息的次数,转化成以年为单位的久期。 久期的简化公式: 1 y (1 y) T(c y) D c[(1 y)T 1] y y 其中, c 表示每期票面利率, y 表示每期到期收益率, T 表示距到期日的期数。 1 N 凸性的计算公式: C (t 2 t) W t (1 y) 2 t 1 其中, y 表示每期到期收益率; W 是现金流时间的权重,是第 t 期现金流的现值占债券价 t 格的比重。且求出的凸性是以期数为单位的,需除以每年付息次数的 平方,转换成以年为 单位的凸性。 例一:面值为 100 元、票面利率为 8%的 3 年期债券,半年付息一次, 下一次付息在半年后,如果到期收益率(折现率)为 10%,计算它的久期和凸性。 每期现金流: C 100 8% 4 实际折现率: 10% 5% 2 2 息票债券久期、凸性的计算 时间(期 现 金 流 现 金 流 的 现 值 权重 时间 ×权重 (t 2+t) ×W t 数) (元) (元) (W t ) (t ×W t ) 1 4 0.0401 0.0401 0.0802 ( 3.8095 ) 94.9243

2 4 0.0382 0.0764 0.2292 3 4 0.0364 0.1092 0.4368 4 4 0.0347 0.1388 0.6940 5 4 0.0330 0.1650 0.9900 6 104 0.8176 4.9056 34.3392 总计94.9243 1 5.4351 36.7694 即, D=5.4351/2=2.7176 1 5% (1 5%) 6 (4% 5%) 5.4349 (半年) 利用简化公式: D 5% 4% [(1 5%) 6 1] 5% 即, 2.7175 (年) 36.7694/ (1.05 )2 =33.3509; 以年为单位的凸性: C=33.3509/ ( 2)2=8.3377 利用凸性和久期的概念,计算当收益率变动 1 个基点( 0.01%)时,该债券价格的波动利用修正久期的意义:P / P D *y D *2.7175 2.5881 (年) 1 5% 当收益率上升一个基点,从10%提高到 10.01%时, P / P 2.5881 0.01%0.0259% ; 当收益率下降一个基点,从10%下降到 9.99%时, P / P 2.5881 ( 0.01%) 0.0259% 。 凸性与价格波动的关系:P / P D * ? y 1 ? C ? y 2 2

债券价值的计算公式

债券价值的计算公式

债券价值的计算公式 债券价值的计算公式 为了简便起见,不考虑信用风险和通货膨胀对债券收益的影响,集中在时间对债券估价的影响。 (一)熟悉货币时间价值、货币终值和现值的概念; 债券投资的目的在于未来某个时点获取一笔已经发生增值的货币收入,因此,债券的当前价格可表示为投资者为了取得未来收入目前希望投入的资金。 使用货币按照某种利率进行投资的机会是有价值的,该价值被称为“货币的时间价值” 假定当前使用一笔金额为Po的货币,按照某种利率投资一定期限,投资期末连本带利收回货币金额Pn,那么P0该笔货币的现在价值,简称“货币的现值”,P “该笔货币的现在价值,简称“货币的终值” (二)童握按单利和复利计算货币终值和现值。 利用现值计算终值: Pn=P0(1+r)"(复利) Pn=Po(1+r.n)(单利) 一般来说,利率相同时,用单利计算的终值比用复利计息的终值低 例题1:某投资者将1000元投资于年息10%.为期5年的债权,计算此项投资的终值 复利计算:P=1000x (1+10)5=1610.51 单利计算:P=1000x (1+10%?5) =1500 利用终值计算现值(贴现): P。岛复釉沪岛(单利)现值一般有两个特征:第一,给定终值时.贴现率越高,现值越低:第二.当给定利率及终值时,取得终值的时司越长,现值就越低。 考生注意,终值和现值的计算,尤其是计算现值的贴现思想,实际是债券、股票乃至所有金融工具的一种基本价tfi评估方式,因此,要掌握其计算公式,并可依此类推债券、股票的计算。本部分虽然公式较多,但实际都不出贴现的计算方式。 真题讲解: 1. 做滋货和财何价值槪念?货币终tfi的大小不取决于(). 八?计.毬的方法 B. 大小C?利車 D.审场价辂赛考祥宣:D 从偵券终值的计算公N;P.?心(1 ?八?和P. ■中可型 看出?块位片什.0方法.现偷的大小和利*根关?而与市场价裕无关。 下面讲述各种形式债券的价值计算公式:一次性还本付息债券和付息债券 (三)一次性还本付息债券的定价公式 要求:熟悉一次还本付息债券的概念:掌握一次还本付息债券按单利和复利计算内在价值 债券的定价原理:资本化定价方法认为任何资产的内在价值等于投资者投入资本可获得的预期现金收入的现值。

债券的收益率计算方法

1.债券概念 债券是国家、地方政府、上市公司,或私人公司为解决财政上的困难而发行的有价证券。债券的利息承诺是契约性的,不论债券人的财务状况如何,债券发行商均有义务于利息发布或债券到期当日,交付利息或本金予债券持有人。最常见的债券为定息债券、浮息债券以及零息债券。 债券是投资者凭以定期获得利息、到期归还本金及利息的证书。债券持有者是债权人(Creditors),发行者为债务人(Debtors)。与银行信贷不同的是,债券是一种直接债务关系。银行信贷通过存款人——银行,银行——贷款人形成间接的债务关系。债券不论何种形式,大都可以在市场上进行买卖,并因此形成了债券市场。。 2.债券面值 债券面值包括两个基本内容:一是币种,二是票面金额。面值的币种可用本国货币,也可用外币,这取决于发行者的需要和债券的种类。债券的发行者可根据资金市场情况和自己的需要情况选择适合的币种。债券的票面金额是债券到期时偿还债务的金额。不同债券的票面金额大小相差十分悬殊,但现在考虑到买卖和投资的方便,多趋向于发行小面额债券。面额印在债券上,固定不变,到期必须足额偿还。 3.债券价格 债券价格是指债券发行时的价格。理论上,债券的面值就是它的价格。但实际上,由于发行者的种种考虑或资金市场上供求关系、利息率的变化,债券的市场价格常常脱离它的面值,有时高于面值,有时低于面值。也就是说,债券的面值是固定的,但它的价格却是经常变化的。发行者计息还本,是以债券的面值为依据,而不是以其价格为依据的。 4.债券利率 债券利率是债券利息与债券面值的比率。债券利率分为固定利率和浮动利率两种。债券利率一般为年利率,面值与利率相乘可得出年利息。债券利率直接关系到债券的收益。影响债券利率的因素主要有银行利率水平、发行者的资信状况、债券的偿还期限和资金市场的供求情况等。 5.期限与方式 债券还本期限是指从债券发行到归还本金之间的时间。债券还本期限长短不一,有的只有几个月,有的长达十几年。还本期限应在债券票面上注明。债券发行者必须在债券到期日偿还本金。债券还本期限的长短,主要取决于发行者对资金需求的时限、未来市场利率的变化趋势和证券交易市场的发达程度等因素。 债券还本方式是指一次还本还是分期还本等,还本方式也应在债券票面上注明。 债券除了具备上述四个基本要素之外,还应包括发行单位的名称和地址、发行日期和编号、发行单位印记及法人代表的签章、审批机关批准发行的文号和日期、是否记名、记名债券的挂失办法和受理机构、是否可转让以及发行者认为应说明的其他事项。 6.期限性 债券是一种有约定期限的有价证券。债券代表了债权债务关系,要有确定的还本付息日。当债券到期时,债务人就要偿还本金。 7.流动性 流动性是指债券可以在证券市场上转让流通。债券具有流动性,持券人需要现金时可以在证券市场上随时卖出或者到银行以债券作为抵押品取得抵押借款。债券的流动性一般仅次于储蓄存款。 8.收益性 收益性是指债券持有人可以定期从债券发行者那里获得固定的债券利息。债券的利率通常高于存款利率。债券的收益率并不完全等同于债券的票面利率,而主要取决于债券的买卖价格。 9.安全性 债券的安全性,表现在债券持有人到期能无条件地收回本金。各种债券在发行时都要规定一定的归还条件,只有满足一定的归还条件才会有人购买。为了保护投资者的利益,债券的发行者都要经过严格审查,只有信誉较

到期收益率的公式-到期收益率计算题

到期收益率的公式 设F为债券的面值,C为按票面利率每年支付的利息,P0为债券当前市场价格,r为到期收益率,则: 举例说明: 例题:如果票面金额为1000元的两年期债券,第一年支付60元利息,第二年支付50元利息,现在的市场价格为950元,求该债券的到期收益率为多少? YTM=r=5.5% [编辑] 短期债券到期收益率 对处于最后付息周期的附息债券、贴现债券和剩余流通期限在一年以内(含一年)的到期一次还本付息债券,到期收益率计算公式为: 到期收益率= (到期本息和-债券买入价)/(债券买入价*剩余到期年限)*100% 各种不同债券到期收益率的具体计算方法分别列示如下: 1、息票债券的计算

到期收益率=(债券年利息+债券面值-债券买入价)/(债券买入价*剩余到期年限)*100% 例:8某公司2003年1月1日以102元的价格购买了面值为100元、利率为10%、每年1月1日支付1次利息的1999年发行5年期国库券,持有到2004年1月1日到期,则: 到期收益率= 2、一次还本付息债券到期收益率的计算 到期收益率=[债券面值(1+票面利率*债券有效年限)-债券买入价]/(债券买入价*剩余到期年限)*100% 例:甲公司于2004年1月1日以1250元的价格购买了乙公司于2000年1月1日发行的面值为1000元、利率为10%、到期一次还本利息的5年期公司债券,持有到2005年1月1日,计算其投资收益率。 到期收益率= 3、贴现债券到期收益率的计算 到期收益率=(债券面值-债券买入价)/(债券买入价*剩余到期年限)*100% 长期债券到期收益率 长期债券到期收益率采取复利计算方式(相当于求内部收益率)。

浮动利率债券收益率计算与风险分析

浮动利率债券收益率计算与风险分析 张之明1管圣义2罗志云3 (作者单位1.香港汇丰银行;2. 3中央国债登记结算有限公司;)浮动利率债券是各国债券市场上的重要债券品种之一,它能为投资者,尤其是银行投资机构,在市场利率上升期提供一个规避利率风险的工具,从而在金融市场上占有一定的份额。特别是在中国这个新兴的债券市场中,由于短缺利率避险工具,自1999年开始至今,我国共发行浮动利率债券35只,发行量达5407亿元,占债券市场总存量的43%。由于市场对浮动利率债券的长期性、短期性认识不一,导致对浮动利率债券收益和风险产生不同的看法,因此有必要对浮动利率债券的收益和风险作一分析。 一,浮动利率债券的定价 由于中国金融市场利率市场化程度不高,金融工具不充足,债券定价理论的研究不够深入等各方面原因,使我国的浮动利率债券与国外的同类债券相比在定价过程中有所区别。 1、浮动利率债券在发行市场中的定价过程 国外浮动债券发行定价的基础利率主要参考指标有银行贷款利率(如LIBOR,HIBOR等)及物价指数/通胀率,其中以LIBOR为基准利率的浮息债最为普遍。任何浮息债的收益率(Yield to Maturity)及派息率(Coupon)都由基础利率 (Reference Rate)和利差(Spread)两部分组成,利差包括基本利差(或派息利差)和收益率利差。基本利差由投标参与者在发行日通过自由竞标确定。基本利差一经确定则在债券到期前固定不变。尽管在债券发行日收益率利差与基本利差相等,收益率利差在债券到期前每时每刻可发生变化。至于利差反映何种市场预期的变化则由某种浮息债的特性而定。 以LIBOR为基础利率的浮息债为例,其基础利率反映(银行)利率(Interest Rate)水准,除下一期的利率外,市场每时每刻都在买卖中预测其未来利率走势;LIBOR利差(LIBOR Spread) 表示的是发债主体与信用最好的商业银行的信用差,所以LIBOR利差通常也称为信用利差(Credit Spread),其利差变化与市场利率(Interest Rate)相关性较弱。既在一个发债主体在信用没有发生变化的前题下,其各期浮动利率债券的利差保持基本不变或小幅变动。 目前我国浮动利率债券的基础利率是由央行确定的银行一年期定期储蓄存款利率(目前为1.98%),基本利差(派息利差)是在债券拍卖发行中由承销商通过自由竞标最终确定。基本利差反应在债券发行日投资者对未来利率的预期(与

债券计算公式债券收益率计算公式债券收益率计算方法

债券计算公式债券收益率计算公式债券收益率计算方法债券收益率是债券收益与其投入本金的利率,通常用年率表示。债券收益不同于债券利息。债券利息仅指债券票面利率与债券面值的乘积。但由于人民在债券持有期内,还可以在债券市场 为了精确衡量债券收益,一般使用债券收益率这个指标。债券收益率是债券收益与其投入本金的利率,通常用年率表示。债券收益不同于债券利息。债券利息仅指债券票面利率与债券面值的乘积。但由于人民在债券持有期内,还可以在债券市场进行买卖,赚取价差,因此,债券收益除利息收入外,还包括买卖盈亏差价。 决定债券收益率的主要因素,有债券的票面利率、期限、面值和购买价格。最基本的债券收益率计算公式为: 债券收益率=(到期本息和-发行价格/发行价格*偿还期限)*100% 由于债券持有人可能在债务偿还期内转让债券,因此,债券的收益率还可以分为债券出售者的收益率、债券购买者的收益率和债券持有期间的收益率。各自的计算公式如下: 债券出售者的收益率=(卖出价格-发行价格+持有期间的利息/发行价格*持有年限)*100% 债券购买者的收益率=(到期本息和-买入价格/买入价格*剩余期限)*100% 债券持有期间的收益率=(卖出价格-买入价格+持有期间的利息/买入价格*持有年限)*100% 如某人于1995年1月1日以102元的价格购买了一张面值为100元、利率为10%、每年1月日支付一次利息的1991年发行5年期国库券,并持有到1996年1月1日到期,则: 债券购买者收益率=[(100+100*10%-102)/102*1]*100%=7.8% 债券出售者的收益率=(102-100+100*10%*4/100*4)*100%=10.5%