APT 练习题

4、假定两个资产组合A、B都已充分分散化,E(rA)=12%,E(rB)=9%,如果影响经济的要素只有一个,并且βA=1.2,βB=0.8,可以确定无风险利率是多少?

单项选择题:

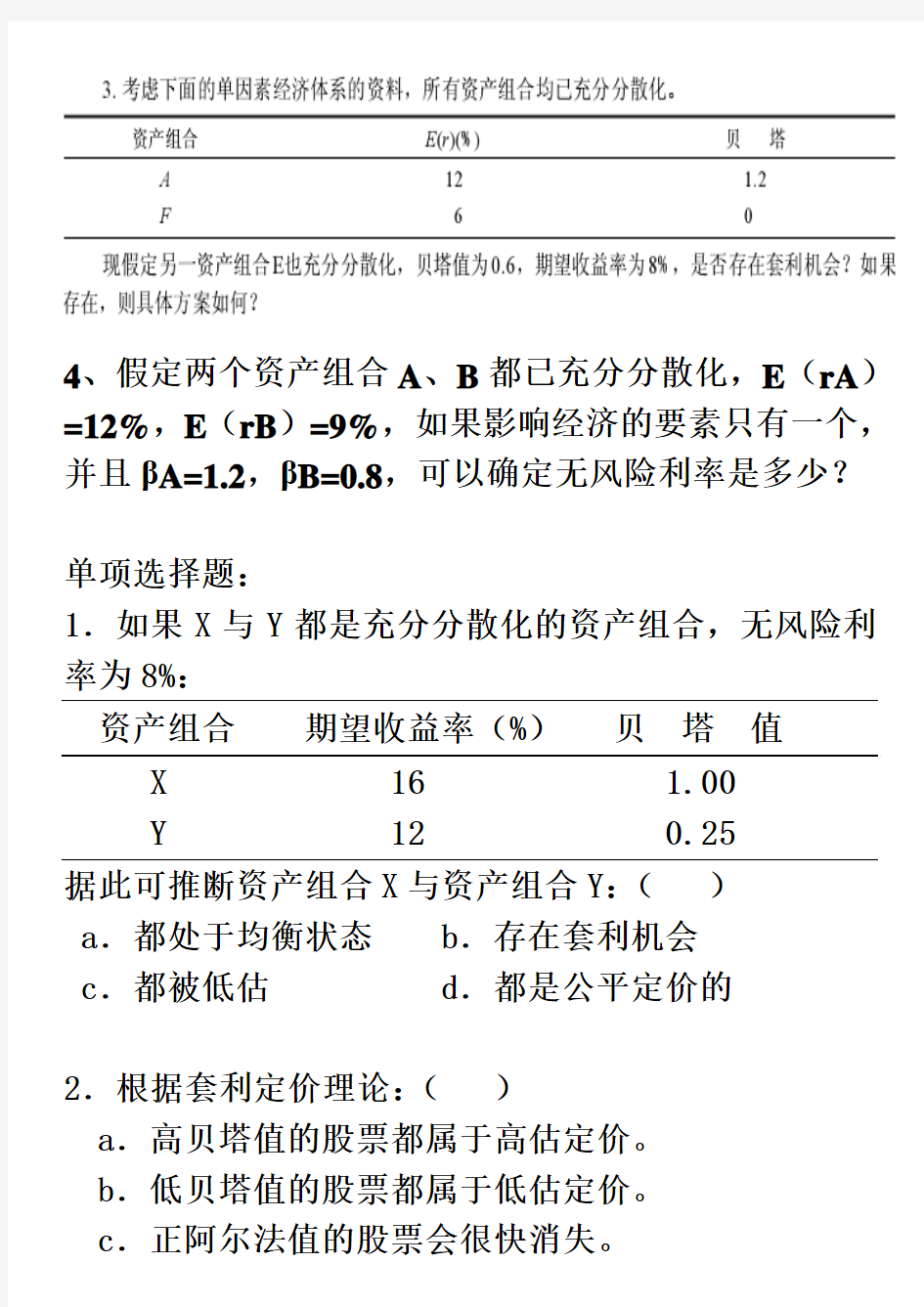

1.如果X与Y都是充分分散化的资产组合,无风险利率为8%:

资产组合期望收益率(%)贝塔值

X 16 1.00

Y 12 0.25

据此可推断资产组合X与资产组合Y:()

a.都处于均衡状态 b.存在套利机会

c.都被低估 d.都是公平定价的

2.根据套利定价理论:()

a.高贝塔值的股票都属于高估定价。

b.低贝塔值的股票都属于低估定价。

c.正阿尔法值的股票会很快消失。

d.理性的投资者将会从事与其风险承受力相一致的套利活动。

3.套利定价理论不同于单因素CAPM模型,是因为套利定价理论:()

a.更注重市场风险。 b.减小了分散化的重要性。c.承认多种非系统风险因素。

d.承认多种系统风险因素。

4.APT比简单的CAPM模型具有更大的潜在优势,其特征是:()

a.对生产、通胀与利率期限结构的预期变化的确定,可作为解释风险与收益间相互关系的关键因素。

b.对无风险收益率按历史时间进行更好地测度。c.对给定的资产,按时间变化衡量APT因素敏感性系数的波动性。

d.使用多个因素而非单一市场指数来解释风险与收益的相关性。

5.与CAPM模型相比,套利定价理论:()

a.要求市场均衡。

b.使用以微观变量为基础的风险溢价。

c.指明数量并确定那些能够决定期望收益率的特定

因素。

d.不要求关于市场资产组合的限制性假定。

6.在()情况下,会出现期望收益为正的零投资资产组合。

a.投资者只承受收益减少的风险

b.定价公平

c.投资机会集与资本配置线相切

d.存在无风险套利机会

7.从风险-收益关系的角度,()

a.为使市场达到均衡,只有因素风险需要风险溢价 b.只有系统风险与期望收益有关

c.只有非系统风险与期望收益有关

d.a和b

e.a和c

8.资产组合A的期望收益率为10%,标准差为19%。资产组合B的期望收益率为12%,标准差为17%。理性投资者将会()

a.以无风险利率借入资金购买资产组合A

b.卖空资产组合A,买入资产组合B

c.卖空资产组合B,买入资产组合A

d.以无风险利率借入资金购买资产组合B

e.以无风险利率贷出资金,购买资产组合B

9、如投资者构造一个收益确定的资产组合,就出现了套利机会。这样的资产组合有()。

A.正投资

B.负投资

C.零投资

D.以上各项均正确

10、在()情况下,会出现期望收益为正的零投资资产组合。

A.投资者只承受收益减少的风险

B.定价公平

C.投资机会集与资本配置线不相切

D.存在无风险套利机会

11、当背离均衡价格关系时,投资者就将拥有一个尽可能大的头寸,这是()的例子。

A、控制观点

B、均方差有效边界

C、无风险套利

D、资本资产定价模型

12、套利定价理论中,一个充分分散风险的资产组合,组成证券数目越多,非系统风险就越接近()。

A、1

B、无穷大

C、0

D、-1

13、单指数模型用以代替市场风险因素的是()。

A、市场指数,例如标准普尔500指数

B、经常账户的赤字

C、GNP的增长率

D、失业率

14、未预期到的宏观经济事件在一段时间内对某只股票收益率影响的期望值()。

A、包含在这只股票的期望收益率中

B、为零

C、等于无风险利率

D、与公司的贝塔值成比例

15、下列说法错误的是()。

A、因数模型并非通过计算资产间的协方差来考虑资产间的关联性,而是认为资产间之所以存在关联性,是因为存在某种共同的因素作用

B、宏观因素与微观因素不相关是因数模型的假定之一

C、因数模型表明组合的收益率包括三部分:定常收入、因素价格与敏感系数的乘积、特殊影响的价值

D、在因数模型中,因素风险部分与组合中的权数和因素方差无关,非因素风险也与组合权数无关

APT定价模型组题

资产组合理论: 1、假如有A 和B 两种股票,它们的收益是相互独立的。股票A 的收益为15%的概率是40%,而收益为10%的概率是60%,股票B 的收益为35%的概率是50%,而收益为-5%的概率也是50%。 (1)这两种股票的期望收益和标准差分别是多少?它们的收益之间的协方差是多少? (2)如果50%的资金投资于股票A ,而50%的资金投资于股票B ,问该投资组合的期望收益和标准差分别是多少? 答案:(1)股票A 的期望收益E(R )0.415%0.610%12%;A =?+?=股票A 的标准差 A 0.0245σ=。 股票B 的期望收益E(R )0.535%0.5(5%)15%;B =?+?-=股票B 的标准差 0.2B σ== 因为股票A 和股票B 的收益是相互独立的,所以它们收益之间的协方差为0。 (2)该投资组合的期望收益 P E R 0.5E(R )0.5E(R )0.512%0.515%13.5%,A B =?+?=?+?=() 标准差P 0.1007σ=== 2、假设有两种基金:股票基金A ,债券基金B ,基金收益率之间相关系数为0.05,概率分布如下:A :期望收益 10% 标准差 20% B :期望收益 5% 标准差 10% 计算:(1)基金的最小方差组合中每种基金的投资比例各是多少? (2)最小方差组合的期望收益和标准差是多少? 答案:(1)设组合中A 基金投资比例为X ,那么B 基金投资比例为1-X 。组合的方差 222222222P x (1x)2x(1x)0.2x 0.1(1x)0.10.20.1x(1x) A B A B σσσρσσ=+-+-=+-+??-是关于X 的一元二次方程,其最小的条件是关于X 的导数为0。 对X 求导,并使其等于0,得: 0.096x 0.018=,解得:X=0.1875,1-X=0.8125 所以最小方差组合中A 基金的投资比例为0.1875,B 基金的投资比例为0.8125。 (2)最新方差组合的期望收益 ()=xE()(1x)E()0.187510%0.81255% 5.9375%P A B E R R R +-=?+?= 标准差 P 0.0912 σ===

APT模型

APT 模型 套利定价理论(Arbitrage Pricing Theory,简称APT)是由斯蒂夫?罗斯(Stephen Ross)于1976年提出的(在《经济理论杂志》上发表了经典论文“资本资产定价的套利理论”)。他试图提出一种比CAPM 传统更好的解释资产定价的理论模型。经过十几年的发展,APT 在资产定价理论中的地位已不亚于CAPM 。 APT 的研究思路 研究者拓展问题的思路是:首先,分析市场是否处于均衡状态;其次,如果市场是非均衡的,分析投资者会如何行动;再次,分析投资者的行为会如何影响市场并最终使市场达到均衡;最后,分析在市场均衡状态下,证券的预期收益由什么决定。套利定价理论认为,套利行为是现代有效率市场形成(亦即市场均衡价格形成)的一个决定因素。套利定价理论认为,如果市场未达到均衡状态的话,市场上会存在无风险的套利机会。 一、因素模型 套利定价理论的出发点是假设证券的回报率与未知数量的未知因素相联系。套利定价理论是利用因素模型来描述资产价格的决定因素和均衡价格的形成机理的。因素模型是一种统计模型。 (一)单因素模型: 单因素模型认为证券收益率受到一种因素的影响,一般可以用下面的方程来表示单因素模型: i i i i r a b F ε =++

这里, 是因素值, 是证券对这一影响因素的敏感度,即因素F 对于风险资产i 的收益率的影响程度,称它为灵敏度(sensitivity)或者因素负荷(factor loading )。如果因素等于零,这种证券的收益率等于 因素每变动一个单位,收益率 增减 单位。 是随机误差项,它是一个期望值为零、标准差等于 的随机变量。 根据单因素模型中参数的估计,证券i 的预期收益率可以写成: 其中 项表示因素预期值为零时证券i 的预期收益率。 (二)多因素模型 在现实经济中,影响预期收益率改变的因素往往有若干种,因此用多因素模型取代单因素模型分析证券的收益率,将会更切合实际。我们首先从多因素模型的特列:两因素模型入手。 1.两因素模型 假定收益率决定模型中含有两种因素,模型表达如下: (11.5) 这里, 和 是影响证券收益率的两个因素; 和 是证券i 对这两个因素的灵敏度;同前面一样, 为随机误差项; 是当两个因素为零时证券i 的预期收益率。 根据上述参数估计值,通过下式可得到证券i 的预期收益率: (11.6) 如果因素间不存在相关关系,对于任意一种证券,它的方差是: (11.7) 任意两种证券i 和j 的协方差是: F i b i r i b i i a ε+i ε i εσi i i r a b F =+i a 1122i i i i i r a b F b F ε =+++1F 2F 1i b 2i b i εi a 1122i i i i r a b F b F =++2222221122i i F i F i b b εσσσσ=++

APT定价模型组题

资产组合理论: 1、假如有A 和B 两种股票,它们的收益是相互独立的。股票A 的收益为15%的概率是40%,而收益为10%的概率是60%,股票B 的收益为35%的概率是50%,而收益为-5%的概率也是50%。 (1)这两种股票的期望收益和标准差分别是多少?它们的收益之间的协方差是多少? (2)如果50%的资金投资于股票A ,而50%的资金投资于股票B ,问该投资组合的期望收益和标准差分别是多少? 答案:(1)股票A 的期望收益E(R )0.415%0.610%12%;A =?+?=股票A 的标准差 A 0.0245σ==。 股票B 的期望收益E(R )0.535%0.5(5%)15%;B =?+?-=股票B 的标准差 0.2B σ== 因为股票A 和股票B 的收益是相互独立的,所以它们收益之间的协方差为0。 (2)该投资组合的期望收益 P E R 0.5E(R )0.5E(R )0.512%0.515%13.5%,A B =?+?=?+?=() 标准差 P 0.1007σ=== 2、假设有两种基金:股票基金A ,债券基金B ,基金收益率之间相关系数为0.05,概率分布如下:A :期望收益 10% 标准差 20% B :期望收益 5% 标准差 10% 计算:(1)基金的最小方差组合中每种基金的投资比例各是多少? (2)最小方差组合的期望收益和标准差是多少? 答案:(1)设组合中A 基金投资比例为X ,那么B 基金投资比例为1-X 。组合的方差222222222P x (1x)2x(1x)0.2x 0.1(1x)0.10.20.1x(1x)A B A B σσσρσσ=+-+-=+-+??-是关于X 的一元二次方程,其最小的条件是关于X 的导数为0。 对X 求导,并使其等于0,得: 0.096x 0.018=,解得:X=0.1875,1-X=0.8125 所以最小方差组合中A 基金的投资比例为0.1875,B 基金的投资比例为0.8125。 (2)最新方差组合的期望收益 ()=xE()(1x)E()0.187510%0.81255% 5.9375%P A B E R R R +-=?+?= 标准差

APT模型与CAP模型综合应用

APT 模型与CAPM 模型综合应用 在(16)式中,证券i 的预期收益率可以表达为纯要素组合的预期收益率的多元线性函数,j i r E λ与)(存在线性相关关系,但是j λ的大小如何计算却是待定的。 CAPM 模型强调的是市场证券组合M ,无论是CML 还是SML 都和M 的预期收益率)(M r E 有直接的关系。SML 的表达式为: 2),(])([)(M M i i i F M F i r r Cov r r E r r E σββ= ?-+= 由要素模型:m im i i i i F b F b F b a r ++++= 2211,可得:),() ,(),(),(2211M m im M i M i M i r F Cov b r F Cov b r F Cov b r r Cov +++= ()()[]22211) ,(),(),(M M m im M i M i F M F i r F Cov b r F Cov b r F Cov b r r E r r E σ +++? -+= 记:2 ) ,(M M j Fj r F Cov σβ=表示要素F j 的β系数,j=1,2,……m, 根据上式,则有: Fm im F i F i i b b b ββββ+++= 2211 (11-17)

把(11-17)再次代入证券市场线SML ,有 ∑=-+=+++-+=-+=m j ij Fj F M F Fm im F i F i F M F i F M F i b r r E r b b b r r E r r r E r r E 12 211])([) ]()([])([)(βββββ (11-18) 对照APT 模型 m im i i F i b b b r r E λλλ++++= 2211)(,有: 11])([F F M r r E βλ?-= 22])([F F M r r E βλ?-= (11-19) Fm F M m r r E βλ?-=])([ 由此可见,APT 模型并没有给出j λ具体的大小,而CAPM 却给了较具体的帮助。 [例11-3]假设F1、F2为影响因素,且对市场证券组合M 的β系数分别为7.0,2.121==F F ββ。当市场证券组合M 的预期收益率为18%、无风险收益率为6%时,可以算出两个因素的风险溢价为: []%4.142.1%)6%18()(11=?-=?-=F F M r r E βλ

APT模型实证分析

APT模型实证分析 研究方法与样本选取 基本假设 套利定价模型(APT)如同资本资产定价模型,描述了风险溢价和单个证券或投资组合收益率之间的关系,它主要基于以下三个基本假设:1.组合是无风险的;2.组合的敏感性因子为0;3.组合期望收益率大于0。 套利定价模型 套利定价模型的基本形式为 i=1,2,3…n r i组合=C+ ∑βi F i+ε i, r i表示投资组合i的收益率,即为组合内各个证券收益率的加权平均和; · F i 是第i种系统风险因素; βi表示第i种风险因素的β值,也等于组合内各单个证券β值加权平均和; 因素分析 为了使因素选取更为准确恰当,我们将从股票定价的基本模型——股利折现模型出发,对各个因素进行分析。 股利折现模型的基本形式为: P i=∑(Div i/(1+r)i), i=1,2,3…,n 其中Divi表示第i期的股利,r表示折现率。 所以可以看出,折现率,预期的红利水平,和当期的价格都将对于个股的收益率产生影响。由此,我们确定如下因素作为股票收益率的系统风险因素。 ; 市场风险溢价 根据CAPM模型的基本结论,单个股票的收益水平应该市场风险有相关关系,所

以市场风险溢价可以认为是影响单个股票收益水平的系统风险因素; 增长率 宏观经济环境的变化对于股票市场上大多数公司的收益水平都有影响,进而对于股利的支付水平也有影响,所以也应把GDP作为系统风险因素考虑再内; 通货膨胀率的变化 与上面的宏观因素一样,通货膨胀率的变化也会影响到实际利率水平,进而对折现率有影响; .模型构造 根据上面所选取的因素,对于各个因素分别选取了恰当的指标进行度量: . 市场风险溢价(Rm-rf) 根据CAPM模型的基本理论,这里我们用Rm-rf作为市场风险溢价的度量因素,其中Rm为市场收益率,用上海综合指数收益率代表,rf为市场无风险利率,用央行公布的一年期定期存款的利率代表; 增长变化(GDPM,GDPY) 由于理性的投资者对于GDP的变化有一定预期,应以GDP增长的变化作为风险因素考虑,那么可以用lnGDP(t)-lnGDP(t-1)代表,另外需要说明的是由于GDP 月度数据的不可得性,本文参考了国内大多数文献对于GDP月度数据的处理办法,用当月工业增加值对于GDP季度数据进行加权,然后对于经处理过后GDP 的月度数据观察可以发现,数据呈现出很明显的周期性,因为也把GDP相对于去年同期增长变化水平作为令一个解释因素,即lnGDP(t)-lnGDP(t-12); 通货膨胀率的变化(In) 这里采用当月居民物价指数作为通货膨胀率的代表; 最后把单个股票的超额收益率(rie)作为解释变量,构造线性模型表示为如下形式:

APT与CAPM是标准金融理论的两大基本模型

APT与CAPM是标准金融理论的两大基本模型,它们既有联系又有区别,现总结如下: APT与CAPM的本质区别在于CAPM是一种均衡资产定价模型,而APT不是均衡定价模型。两者虽然模型的线性形式相同,但建模思想不同,CAPM模型是建立在市场均衡的基础上,以市场投资组合存在为前提。而APT模型是建立在无套利均衡分析基础上,出发点是通过少数投资者构造大额无风险套利头寸,迫使市场重建均衡,以消除市场无风险套利机会。不需过多的假设。 具体: 1、CAPM需要假设投资者为风险的规避者,且具有单调凹进向上的无差异效用函数,且效用为收益率的函数,而APT无此要求; 2、CAPM需要存在一个有效率的市场投资组合(Market Portfolio),而APT无此需要; 3、CAPM要求每一位投资者必须对未来的看法一致,亦即必须有相同的预期,而APT不需这种假定; 4、CAPM假设市场没有交易成本、税收,甚至没有通货膨胀,而APT无此假设。 另,APT不考虑投资者风险偏好,只假设投资者非厌足。APT和CAPM又不是博弈,没有关于投资者人数的假设。APT中只假设市场上的证券的种类远远大于因子的数目k。 联系 在APT单因子模型中,如果选择的因子I并非市场投资组合而得到单因子APT模型;而CAPM得到的单因子模型为证券市场线,如果因子I与市场投资组合的收益率完全相关且同方差,则可以得出两者相同,这时可以以I因子替代市场投资组合。可见,CAPM是APT的特例,而APT是CAPM的推广与发展。 APT and the CAPM is the standard financial theory two basic models, they are both connections and differences, are summarized as follows: The essential difference between APT and the CAPM is that CAPM is an equilibrium asset pricing model, rather than equilibrium pricing model APT. Although both the linear form of the same model, but modeling different ways of thinking, CAPM model is built on the basis of market equilibrium to exist is the premise of the market portfolio. The APT model is built on the basis of no-arbitrage equilibrium analysis, the starting point is constructed by a small number of large investors, risk-arbitrage positions, forcing the market re-balanced to eliminate market risk-free arbitrage opportunities. Without too many assumptions. Specific: 1, CAPM to assume that risk averse investors, and has no difference between upward monotone concave utility function and utility as a function of rate of return, while the APT is no such requirement; 2, CAPM requires the existence of an efficient market portfolio (Market Portfolio), the APT is not necessary; 3, CAPM requires each investor must share the view of the future, that must have the same expectations and APT without this assumption; 4, CAPM assume that the market is not transaction costs, taxes, or no inflation, and APT is no such assumption.

APT模型实证分析报告

APT模型实证分析 1.0.0.研究方法与样本选取 1.1.0. 基本假设 套利定价模型(APT)如同资本资产定价模型,描述了风险溢价和单个证券或投资组合收益率之间的关系,它主要基于以下三个基本假设:1.组合是无风险的;2.组合的敏感性因子为0;3.组合期望收益率大于0。 1.2.0.套利定价模型 套利定价模型的基本形式为 r i组合 =C+ ∑β i F i +ε i, i=1,2,3…n r i 表示投资组合i的收益率,即为组合各个证券收益率的加权平均和; F i 是第i种系统风险因素; β i 表示第i种风险因素的β值,也等于组合各单个证券β值加权平均和; 1.3.0.因素分析 为了使因素选取更为准确恰当,我们将从股票定价的基本模型——股利折现模型出发,对各个因素进行分析。 股利折现模型的基本形式为: P i =∑(Div i /(1+r)i), i=1,2,3…,n 其中Divi表示第i期的股利,r表示折现率。 所以可以看出,折现率,预期的红利水平,和当期的价格都将对于个股的收益率产生影响。由此,我们确定如下因素作为股票收益率的系统风险因素。 1.3.1.市场风险溢价 根据CAPM模型的基本结论,单个股票的收益水平应该市场风险有相关关系,所以市场风险溢价可以认为是影响单个股票收益水平的系统风险因素; 1.3. 2.GDP增长率

宏观经济环境的变化对于股票市场上大多数公司的收益水平都有影响,进而对于股利的支付水平也有影响,所以也应把GDP作为系统风险因素考虑再; 1.3.3.通货膨胀率的变化 与上面的宏观因素一样,通货膨胀率的变化也会影响到实际利率水平,进而对折现率有影响; 1.4.0 .模型构造 根据上面所选取的因素,对于各个因素分别选取了恰当的指标进行度量: 1.4.1.市场风险溢价(Rm-rf) 根据CAPM模型的基本理论,这里我们用Rm-rf作为市场风险溢价的度量因素,其中Rm为市场收益率,用综合指数收益率代表,rf为市场无风险利率,用央行公布的一年期定期存款的利率代表; 1.4. 2.GDP增长变化(GDPM,GDPY) 由于理性的投资者对于GDP的变化有一定预期,应以GDP增长的变化作为风险因素考虑,那么可以用lnGDP(t)-lnGDP(t-1)代表,另外需要说明的是由于GDP 月度数据的不可得性,本文参考了国大多数文献对于GDP月度数据的处理办法,用当月工业增加值对于GDP季度数据进行加权,然后对于经处理过后GDP的月度数据观察可以发现,数据呈现出很明显的周期性,因为也把GDP相对于去年同期增长变化水平作为令一个解释因素,即lnGDP(t)-lnGDP(t-12); 1.4.3.通货膨胀率的变化(In) 这里采用当月居民物价指数作为通货膨胀率的代表; 最后把单个股票的超额收益率(rie)作为解释变量,构造线性模型表示为如下形式: rie=C+β1*rme+ β2* GDPM+β3*GDPY +β4*IN+ i 1.5.0.样本选取

APT定价模型组题

页脚内容1 资产组合理论: 1、假如有A 和B 两种股票,它们的收益是相互独立的。股票A 的收益为15%的概率是40%,而收益为10%的概率是60%,股票B 的收益为35%的概率是50%,而收益为-5%的概率也是50%。 (1)这两种股票的期望收益和标准差分别是多少?它们的收益之间的协方差是多少? (2)如果50%的资金投资于股票A ,而50%的资金投资于股票B ,问该投资组合的期望收益和标准差分别是多少? 答案:(1)股票A 的期望收益E(R )0.415%0.610%12%;A =?+?=股票A 的标准差 A 0.0245σ==。 股票B 的期望收益E(R )0.535%0.5(5%)15%;B =?+?-=股票B 的标准差 0.2B σ== 因为股票A 和股票B 的收益是相互独立的,所以它们收益之间的协方差为0。 (2)该投资组合的期望收益 P E R 0.5E(R )0.5E(R )0.512%0.515%13.5%,A B =?+?=?+?=() 标准差P 0.1007σ=== 2、假设有两种基金:股票基金A ,债券基金B ,基金收益率之间相关系数为0.05,概率分布如下:A :

页脚内容2 期望收益 10% 标准差 20% B :期望收益 5% 标准差 10% 计算:(1)基金的最小方差组合中每种基金的投资比例各是多少? (2)最小方差组合的期望收益和标准差是多少? 答案:(1)设组合中A 基金投资比例为X ,那么B 基金投资比例为1-X 。组合的方差222222222P x (1x)2x(1x)0.2x 0.1(1x)0.10.20.1x(1x)A B A B σσσρσσ=+-+-=+-+??-是关于X 的一元二次方程,其最小的条件是关于X 的导数为0。 对X 求导,并使其等于0,得: 0.096x 0.018=,解得:X=0.1875,1-X=0.8125 所以最小方差组合中A 基金的投资比例为0.1875,B 基金的投资比例为0.8125。 (2)最新方差组合的期望收益 ()=xE()(1x)E()0.187510%0.81255% 5.9375%P A B E R R R +-=?+?= 标准差 P 0.0912 σ=== CAPM :

APT模型 资本资产定价的套利理论

资本资产定价的套利理论(完整版) 这篇论文的目的是为了严苛的检查罗斯的资本资产定价的套利模型。这个套利模型是 作为均值-方差的资本资产定价模型的替代模型而提出,被夏普、林特纳和特雷诺所介绍,现在已经成为一个主要的用于检查观察到的资本市场的风险资产的一些现象的主要分析工具。均值方差模型的首要关系是认为任何资产i 的预期回报是i i b E λρ+=,这里的ρ是无风险利率,λ是市场的预期超额收益,ρ-m E ,是这个市场的贝塔系数,2m σ是市场组合的方差,2im σ是第i 个资产的回报和市场组合的协方差。(如果不存在一个无风险资产的话,那么ρ就是0贝塔回报,依此类推市场组合所有不相关证券投资组合的回报)。(1)式中的线性关系取决与市场组合中均值方差的效率,但是从理论上来说,不管是证明回报在常态下的假定(或是基于非线性的扩散模型下的局部常态)还是确保这种效率的二次项参数选择都是很困难的,而且主观上来说结论的得出和这个理论的假说都遭到了攻击。虽然一直以来都认为此假说的限制是均值方差模型的基础,但是它在(1)式中体现出来的易处理性与回报和风险的线性关系的显而易见性都确保了它的流行。另一个可供选择的理论是罗斯发展的另一个风险资产定价理论,它包含了原始理论的直观结果。 根据它最直白的要件提出的论点如下:假设随机回报资产的一 个子集可以通过一个简单的因素模型表示 其中ξ是一个均值为0的公因子,Ci 均值为0,矢量完全独立并符合大数定律。忽略扰乱项,i ε,像罗斯讨论过的那样。(2)式代表一个状态空间,里面所有的资产的回报都位于一个二维的空间并可以通过一个向量元素θδ来跨越。(其中θ表示了这个空间的状态),而常数向量e 恒等于1.

APT模型的检验

APT模型的检验 —基于上海证券市场的实证研究 姓名:王方略 学号:40404027 套利定价模型的检验 ——基于上海证券市场的实证研究 摘要: 本文从套利定价模型出发,分析了影响投资组合超额收益率的不同因素,并用这些因素建立模型,经过对上海股票市场02-06年数据的实证检验,得出该模型总体上能够较好解释

中国股票市场的超额收益变化情况,一方面验证了CAPM模型提出的市场风险溢价对于股票组合超额收益有很好的解释作用,一方面也由于中国股市的政策性因素影响,得出了部分与现实情况相左的结论。 关键词:套利定价模型资本资产定价系统风险因素 A Test of the Arbitrage Pricing Theory ——An Empirical Investigation based on SH Stock Market Abstract: This paper tests whether innovations in macroeconomic variables are risks that are rewarded in the stock market. Financial theory suggests that the following macroeconomic variables should systematically affect stock market returns: the spread between long and short interest rates, expected and unexpected inflation, industrial production, and the spread between high- and low- grade bonds. We find that these sources of risk are significantly priced. Furthermore, neither the market portfolio nor aggregate consumption are priced separately. We also find that there are some incompatible results in our models that cannot be explained by theories, the results that we attribute to the unsoundness of china stock market and the interference of government. Key words: Arbitrage Pricing Model Capital and Asset Pricing Systematic Risk Factors 一. 文献综述 自1952年哈里·马科维兹提出组合投资理论以来,现代投资理论发展迅速。而资本资产定价理论无疑是其中最核心的部分。威廉·夏普(William Sharpe, 1964),约翰·林特勒(1965)和默森(1966)分别独立提出了著名的资本资产定价模型(CAPM),开启了研究在未来不确定条件下资本资产均衡定价问题研究的先河。该模型基于有效市场理论的基本假设条件,认为所有投资者具有相同的预期,他们都会选择市场组合进行投资,进而用公式Ri=rf+β[Rm-rf]+ε,对特定证券的预期收益率进行计量。而之后学者的实证研究对于市场风险是否能够解释资产收益率有着不同的看法。诸如林特勒,米勒(Merton H. Miller)和斯科尔

APT和多风险模型

Lecture 5 Arbitrage Pricing Theory and Multifactor Models of Risk and Return 1

Introduction p `CAPM: the “market” portfolio. `Extend the index model into multiple factors. `An additional condition: No arbitrage,together with diversification, lead to APT. di ifi i l d APT This leads to an expected return relationship similar to the ` CAPM. 2

Outline `Index model revisited `APT `APT and CAPM `Multifactor model `Factors 3

Index Model Revisited Earlier we introduce the single index model as a ` calculation economizer. `The idea: decompose stock systematic and firm specific p components. 4

The single Factor Model The single-Factor Model `The single-factor model: i i i i e F r E r ++=β)(r i : return to stock i E(r i ):expected return to stock i F: surprise in the factor. Constructed to have mean zero. beta(i): sensitivity of stock i to the factor e : unsystematic return, independent from the factor F . i y p 5

CAPM与APT的内涵、联系、区别、优点和缺点

CAPM ﹠ APT 摘要:CAPM和 APT,资本市场上两个最重要的定价模型,尽管有许多严格的假设,但仍然支撑着整个资本市场上证券的定价,令无数的投资者为之着迷,它们究竟有什么样的魔力,它们之间的联系与区别是什么,它们的优点与缺点又是什么,就让本文揭开它们神秘的面纱吧! 关键词:资本资产定价模型套利定价模型 均衡分散化一价法则 读完这三篇文章以及结合自己所学的知识,首先谈谈我对CAPM 和APT的理解,无论是CAPM还是APT都是在市场均衡的基础上,为资本市场上的资产定价提供一个基准,这个基准衡量了该资产的内在价值,当该资产的实际价值不等于它的内在价值时,无论是CAPM中的阿尔法不等于零还是APT中的资产违背一价法则(或者由于贝塔值相等的充分分散化的投资组合而期望收益不同出现套利),资本市场上的投资者都会通过低买高卖,使得最终的资产价格都会达到均衡,从而消除套利,由此说明两模型都可以衡量单个证券或者证券组合的内在价值。 首先我来介绍一下两模型的内涵: CAPM是诺贝尔经济学奖获得者威廉·夏普(William Sharpe) 于1970年在他的著作《投资组合理论与资本市场》中提出的。从本质上看,CAPM 模型是在风险资产期望收益均衡基础上的预测模型。该模型的中心思想如下:①风险资产的收益等于无风险资产的收益与

市场投资组合的风险溢价之和,高风险资产伴随着高收益。②由于系统风险不能由分散化而消除,必然伴随着相应的风险溢价来吸引投资者;非系统性风险可以分散掉,则在定价中不起作用。③系统风险的大小可以用贝塔系数来衡量,一种股票的收益是与其贝塔系数成正比例关系的,其中贝塔系数是某种证券与市场组合的收益的协方差与市场组合收益的方差的比率,可看作是股票收益变动对市场组合收益变动的敏感度。【1】 套利定价模型(APT),在1976年,美国学者斯蒂芬·罗斯在《经济理论杂志》上发表了经典论文“资本资产定价的套利理论”,提出了一种新的资产定价模型,此即套利定价理论(APT理论)。它是一个均衡的多因素模型,与单因素的资本资产定价模型不同,它假定证券收益受多个宏观因素(系统因素)和一个特殊因素(可分散的非系统因素)的影响,由于不同证券对多个宏观因素的敏感程度不同,所以不同的证券对应不同的收益;反之,对共同宏观因素敏感程度相同的证券或证券组合在均衡时(即对非系统风险进行分散化后) 将以相同的方式运动, 即具有相同的预期收益率。不然,“无风险套利”机会便会出现, 投资者就会大量持有该资产的头寸而不管投资者的风险厌恶程度如何, 直至机会消失。这就是套利定价理论进行资产定价的理论基础。【2】 谈完CAPM与APT模型的内涵后,再来看一看两者之间的联系与区别。我认为两者之间联系如下: ①CAPM和APT都提供了一个基准的证券收益率来衡量该证券的内在