中珠医疗2019年三季度管理水平报告

中珠医疗未分配利润亏损超过实收资本的议案

中珠医疗未分配利润亏损超过实收资本的议案引言1.1 背景介绍中珠医疗公司是一家在医疗器械行业颇具声誉的企业,专注于研发、制造和销售一系列高质量的医疗设备。

多年来,该公司凭借其先进的技术和出色的产品质量,在市场上建立了良好的声誉,并逐渐扩大了其市场份额。

然而,近期中珠医疗公司发布的财务报告显示,其未分配利润亏损超过实收资本的情况。

这引发了人们对该公司财务状况的担忧和质疑。

本文将针对这一议题展开深入探讨,并提出相应的问题。

1.2 问题提出中珠医疗公司未分配利润亏损超过实收资本,这一现象引发了我们对公司财务健康状态的关注。

为何会出现这样的情况?是否存在风险或经营困境?如何解读和理解未分配利润与实收资本之间的关系?需要采取哪些措施来解决这个问题并确保公司可持续发展?1.3 议案概述本文将通过对中珠医疗公司情况的分析,重点关注财务状况和盈利能力等方面。

然后,我们将对未分配利润和实收资本这两个概念进行定义和解读,并进一步分析它们之间的关系。

接着,我们将探讨导致未分配利润亏损超过实收资本的影响因素,并提出相应的问题应对建议。

最后,我们将总结思路和观点,并展望中珠医疗的发展方向和挑战应对策略。

通过深入剖析中珠医疗公司财务情况及未分配利润与实收资本之间的关系,本文旨在为读者提供有关该公司当前面临的问题和可能的解决方法的全面理解。

2. 中珠医疗公司情况分析:2.1 公司概况:中珠医疗是一家成立多年的医疗机构,致力于提供优质的医疗服务和创新的医疗技术。

公司在市场上享有较高的声誉,并积极参与社区健康项目,为广大人民群众提供便捷的医疗保健服务。

中珠医疗拥有一支高素质的专业团队,包括资深医生、护士和管理人员,为公司的稳定发展打下了坚实的基础。

2.2 财务状况分析:通过对中珠医疗的财务数据进行分析,可以看出其财务状况总体良好。

公司连续几年实现了可观的收入增长,并且持续投入资金进行设备更新和技术改进。

然而,最近几年中珠医疗遇到了一些挑战,利润出现下滑并导致未分配利润亏损。

《ST中珠医疗内部控制缺陷研究》

《ST中珠医疗内部控制缺陷研究》一、引言随着医疗行业的快速发展,医疗企业的内部控制问题日益凸显。

ST中珠医疗作为一家在行业内具有一定影响力的企业,其内部控制的健全与否直接关系到企业的运营效率与风险控制能力。

本文将就ST中珠医疗的内部控制缺陷进行研究,分析其现状及原因,并提出相应的改进措施。

二、ST中珠医疗内部控制现状ST中珠医疗在内部控制方面存在一定的缺陷,主要表现在以下几个方面:1. 制度建设不完善:企业的内部控制制度不够健全,缺乏对业务流程的明确规定和规范,导致员工在执行过程中存在困惑和误解。

2. 执行力度不足:虽然企业制定了相关制度,但在实际执行过程中,往往因为种种原因而未能得到有效执行,导致内部控制失效。

3. 监督机制不健全:企业的内部审计和监督机制不够完善,无法对企业的经营活动进行有效的监督和检查,导致内部控制存在漏洞。

三、内部控制缺陷的原因分析ST中珠医疗内部控制缺陷的原因主要表现在以下几个方面:1. 管理层对内部控制的重视程度不够:企业管理层对内部控制的重要性认识不足,导致企业在制度建设、执行和监督等方面存在缺陷。

2. 企业文化和价值观的缺失:企业缺乏明确的企业文化和价值观,导致员工对企业的认同感和责任感不强,难以形成有效的内部控翻。

3. 人员素质和培训不足:企业员工在业务素质、职业道德和培训等方面存在不足,导致员工在执行内部控制制度时存在困难。

四、改进措施针对ST中珠医疗内部控制存在的缺陷,本文提出以下改进措施:1. 完善制度建设:企业应建立健全的内部控制制度,明确业务流程和规范,确保员工在执行过程中有明确的指导。

2. 加强执行力度:企业应加大对内部控制制度的执行力度,确保制度得到有效执行。

同时,应加强对员工的培训和教育,提高员工的业务素质和职业道德。

3. 完善监督机制:企业应建立完善的内部审计和监督机制,对企业的经营活动进行有效的监督和检查,确保内部控制的有效实施。

4. 强化企业文化和价值观建设:企业应明确自身的企业文化和价值观,加强员工对企业的认同感和责任感,形成有效的内部控翻。

《ST中珠医疗内部控制缺陷研究》

《ST中珠医疗内部控制缺陷研究》一、引言内部控制是现代企业管理中不可或缺的一环,其有效性与否直接关系到企业的经营效率、财务状况和风险管理。

本文以ST 中珠医疗(以下简称“中珠医疗”)为研究对象,探讨其内部控制的缺陷,分析其原因,并提出相应的改进建议。

通过对中珠医疗内部控制的研究,旨在为其他企业提供借鉴和参考,以促进企业内部控制的完善和优化。

二、中珠医疗内部控制现状中珠医疗作为一家上市公司,其内部控制体系应相对完善。

然而,近年来在审计和自查过程中,发现其内部控制存在一定程度的缺陷。

这些缺陷主要表现在以下几个方面:1. 制度建设不健全。

中珠医疗的内部控制制度在制定和执行过程中存在漏洞,导致部分业务操作缺乏规范指导。

2. 人员管理不到位。

员工对内部控制的重要性认识不足,执行力度不够,导致内部控制执行效果不佳。

3. 信息系统建设滞后。

中珠医疗的信息系统建设未能跟上业务发展的需要,导致信息传递不畅、数据不准确等问题。

三、内部控制缺陷分析针对中珠医疗的内部控制缺陷,本文从以下几个方面进行分析:1. 制度层面缺陷。

中珠医疗在制定内部控制制度时,未能充分考虑企业的实际情况和业务需求,导致制度缺乏针对性和可操作性。

此外,制度的执行和监督机制也不完善,导致制度执行不力。

2. 人员素质问题。

中珠医疗的员工对内部控制的重要性认识不足,部分员工缺乏必要的业务知识和技能,导致在执行内部控制时出现偏差。

此外,部分员工存在职业道德问题,对企业的利益造成损害。

3. 信息系统建设问题。

中珠医疗的信息系统建设滞后,未能实现业务与财务的深度融合,导致信息传递不畅、数据不准确等问题。

这不仅影响了内部控制的有效性,还可能导致企业面临风险。

四、改进建议针对中珠医疗的内部控制缺陷,本文提出以下改进建议:1. 加强制度建设。

中珠医疗应重新审视其内部控制制度,根据企业的实际情况和业务需求进行修订和完善。

同时,应建立有效的执行和监督机制,确保制度的执行力度。

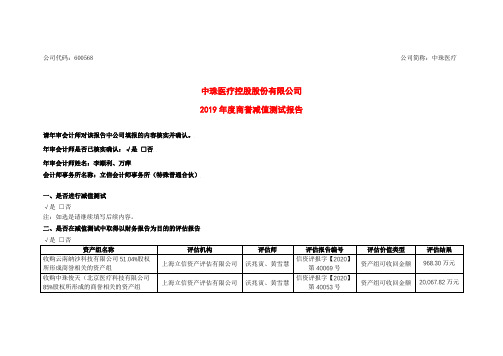

中珠医疗:2019年度商誉减值测试报告

公司代码:600568 公司简称:中珠医疗中珠医疗控股股份有限公司2019年度商誉减值测试报告请年审会计师对该报告中公司填报的内容核实并确认。

年审会计师是否已核实确认:√是□否年审会计师姓名:李顺利、万萍会计师事务所名称:立信会计师事务所(特殊普通合伙)一、是否进行减值测试√是□否注:如选是请继续填写后续内容。

二、是否在减值测试中取得以财务报告为目的的评估报告√是□否三、是否存在减值迹象:四、商誉分摊情况资产组或资产组组合的确定方法是否与以前年度存在差异□是√否按上述表格填写前会计期间资产组或资产组组合构成(如有差异)。

(一)变更前单位:元币种:人民币五、商誉减值测试过程(一)重要假设及其理由中珠俊天假设:(一)本次评估假设商誉相关资产组的价值可以通过资产未来运营得以全额回收。

根据资产评估的要求,认定这些假设在评估基准日时成立,当未来经济环境发生较大变化,将不承担由于假设条件改变而推导出不同评估结论的责任。

(二)持续使用假设即假定本次委估的资产组在评估目的实现后,仍将按照原来的使用目的、使用方法,持续地使用下去,企业的供销模式、与关联企业的利益分配等运营状况均保持不变。

(三)宏观经济环境相对稳定假设任何一项资产的价值与其所处的宏观经济环境直接相关,在本次评估时我们假定社会的产业政策、税收政策和宏观经济环境保持相对稳定,从而保证评估结果有一个合理的使用期。

(四)不考虑通货膨胀对评估结果的影响。

(五)利率、汇率保持为目前的水平,无重大变化。

云南纳沙假设:(一)本次评估假设商誉相关资产组的价值可以通过资产未来运营得以全额回收。

根据资产评估的要求,认定这些假设在评估基准日时成立,当未来经济环境发生较大变化,将不承担由于假设条件改变而推导出不同评估结论的责任。

(二)持续使用假设即假定本次委估的资产组在评估目的实现后,仍将按照原来的使用目的、使用方法,持续地使用下去,企业的供销模式、与关联企业的利益分配等运营状况均保持不变。

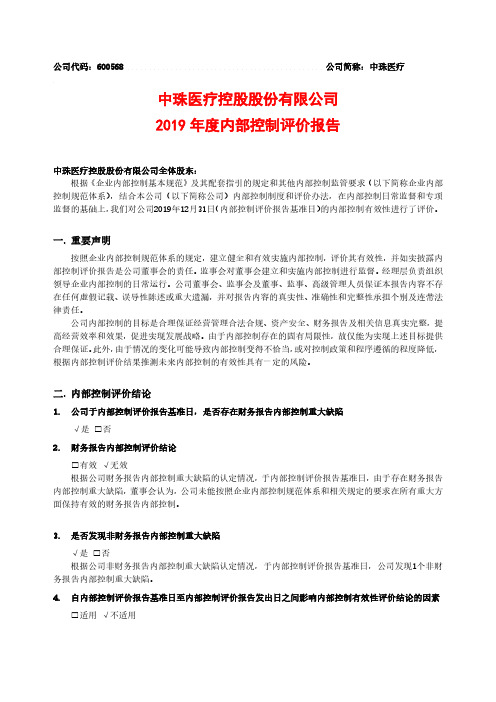

中珠医疗:2019年度内部控制评价报告

4. 重点关注的高风险领域主要包括:

项目立项风险、投资管理风险、战略管理风险、流动性风险、竞争风险、研发项目决策风险、工程 进度风险、政策风险、价格波动风险、工程项目设计风险等。

5. 上述纳入评价范围的单位、业务和事项以及高风险领域涵盖了公司经营管理的主要方面,是否存 在重大遗漏

√是 □否

6. 内部控制审计报告对非财务报告内部控制重大缺陷的披露是否与公司内部控制评价报告披露一致 √是 □否

三. 内部控制评价工作情况

(一). 内部控制评价范围 公司按照风险导向原则确定纳入评价范围的主要单位、业务和事项以及高风险领域。

1. 纳入评价范围的主要单位包括:中珠医疗控股股份有限公司总部、深圳市一体医疗科技有限公司、 湖北潜江制药股份有限公司、广西玉林市桂南医院、横琴中珠融资租赁有限公司、中珠红旗投资有 限公司、珠海春晓房地产开发有限公司、珠海市桥石贸易有限公司和珠海日大实业有限公司。

~500 万元

万元

说明:无

公司确定的非财务报告内部控制缺陷评价的定性标准如下:

缺陷性质

3. 是否发现非财务报告内部控制重大缺陷 √是 □否 根据公司非财务报告内部控制重大缺陷认定情况,于内部控制评价报告基准日,公司发现1个非财

务报告内部控制重大缺陷。 4. 自内部控制评价报告基准日至内部控制评价报告发出日之间影响内部控制有效性评价结论的因素

□适用 √不适用

自内部控制评价报告基准日至内部控制评价报告发出日之间未发生影响内部控制有效性评价结论 的因素。 5. 内部控制审计意见是否与公司对财务报告内部控制有效性的评价结论一致

2. 财务报告内部控制缺陷认定标准

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中珠医疗2019年三季度管理水平报告

一、成本费用分析

1、成本构成情况

2019年三季度中珠医疗成本费用总额为16,728.49万元,其中:营业成本为10,493.99万元,占成本总额的62.73%;销售费用为1,177.15万元,占成本总额的7.04%;管理费用为5,272.35万元,占成本总额的31.52%;财务费用为-376.89万元,占成本总额的-2.25%;营业税金及附加为161.89万元,占成本总额的0.97%。

成本构成表(占成本费用总额的比例)

项目名称

2019年三季度2018年三季度2017年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额16,728.49 100.00 6,515.61 100.00 16,158.73 100.00 营业成本10,493.99 62.73 4,231.59 64.95 12,212.53 75.58 销售费用1,177.15 7.04 670.52 10.29 343.78 2.13 管理费用5,272.35 31.52 2,146.4 32.94 2,567.34 15.89 财务费用-376.89 -2.25 -850.12 -13.05 -112.95 -0.70 营业税金及附加161.89 0.97 140.24 2.15 648.54 4.01

2、总成本变化情况及原因分析

中珠医疗2019年三季度成本费用总额为16,728.49万元,与2018年三季度的6,515.61万元相比成倍增长,增长1.57倍。

以下项目的变动使总成本增加:营业成本增加6,262.4万元,管理费用增加3,125.94万元,销售费用增加506.63万元,财务费用增加473.23万元,营业税金及附加增加21.65万元,共计增加10,389.85万元;以下项目的变动使总成本减少:资产减值损失减少176.97万元,共计减少176.97万元。

增加项与减少项相抵,使总成本增长10,212.89万元。

成本构成变动情况表(占营业收入的比例)

项目名称

2019年三季度2018年三季度2017年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

营业收入14,836.47 100.00 7,858.61 100.00 25,552.9 100.00 营业成本10,493.99 70.73 4,231.59 53.85 12,212.53 47.79 营业税金及附加161.89 1.09 140.24 1.78 648.54 2.54 销售费用1,177.15 7.93 670.52 8.53 343.78 1.35 管理费用5,272.35 35.54 2,146.4 27.31 2,567.34 10.05 财务费用-376.89 -2.54 -850.12 -10.82 -112.95 -0.44

3、营业成本控制情况

2019年三季度营业成本为10,493.99万元,与2018年三季度的

4,231.59万元相比成倍增长,增长1.48倍。

4、销售费用变化及合理性评价

2019年三季度销售费用为1,177.15万元,与2018年三季度的670.52万元相比有较大增长,增长75.56%。

2019年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

5、管理费用变化及合理性评价

2019年三季度管理费用为5,272.35万元,与2018年三季度的2,146.4万元相比成倍增长,增长1.46倍。

2019年三季度管理费用占营业收入的比例为35.54%,与2018年三季度的27.31%相比有较大幅度的提高,提高8.22个百分点。

6、财务费用变化情况

本期财务费用为-376.89万元。