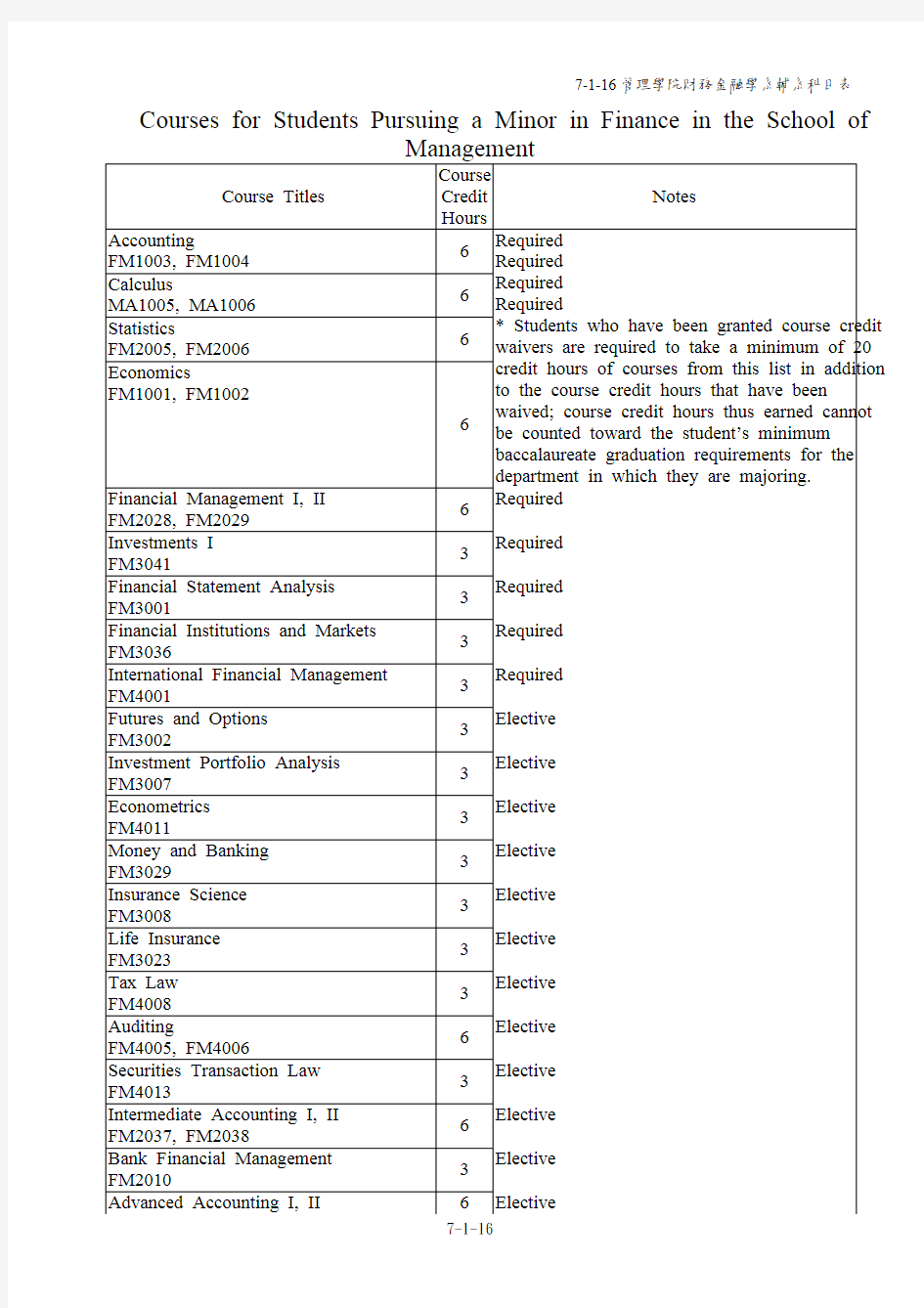

管理学院财务金融学系辅系科目表

Courses for Students Pursuing a Minor in Finance in the School of

Management

Course Titles Course

Credit

Hours

Notes

Accounting

FM1003, FM1004

6 Calculus

MA1005, MA1006

6 Statistics

FM2005, FM2006

6 Economics

FM1001, FM1002

6 Required

Required

Required

Required

* Students who have been granted course credit waivers are required to take a minimum of 20 credit hours of courses from this list in addition to the course credit hours that have been waived; course credit hours thus earned cannot be counted toward the student’s minimum baccalaureate graduation requirements for the department in which they are majoring.

Financial Management I, II FM2028, FM2029 6

Required

Investments I FM3041 3

Required

Financial Statement Analysis FM3001 3

Required

Financial Institutions and Markets FM3036 3

Required

International Financial Management FM4001 3

Required

Futures and Options FM3002 3

Elective

Investment Portfolio Analysis FM3007 3

Elective

Econometrics FM4011 3

Elective

Money and Banking FM3029 3

Elective

Insurance Science FM3008 3

Elective

Life Insurance FM3023 3

Elective

Tax Law FM4008 3

Elective

Auditing

FM4005, FM4006 6

Elective

Securities Transaction Law FM4013 3

Elective

Intermediate Accounting I, II FM2037, FM2038 6

Elective

Bank Financial Management FM2010 3

Elective

Advanced Accounting I, II 6 Elective

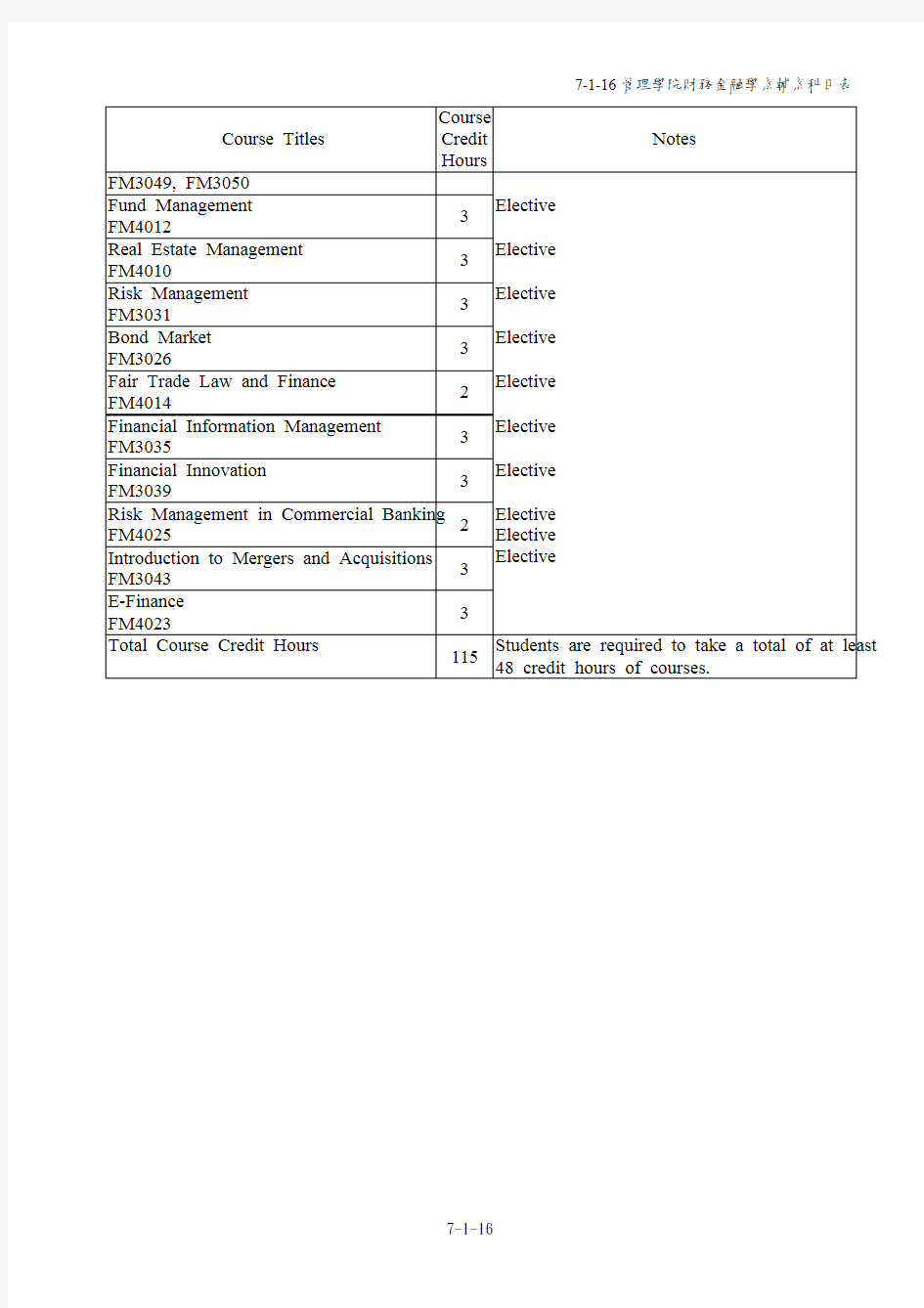

Course Titles Course

Credit

Hours

Notes

FM3049, FM3050

Fund Management FM4012 3

Elective

Real Estate Management FM4010 3

Elective

Risk Management FM3031 3

Elective

Bond Market FM3026 3

Elective

Fair Trade Law and Finance FM4014 2

Elective

Financial Information Management FM3035 3

Elective

Financial Innovation FM3039 3

Elective

Risk Management in Commercial Banking

FM4025

2 Introduction to Mergers and Acquisitions

FM3043

3

E-Finance FM4023 3

Elective

Elective

Elective

Total Course Credit Hours

115 Students are required to take a total of at least 48 credit hours of courses.

财务金融占星学

财务金融占星学 1、财务金融占星学之一 财务金融占星学(Financial Astrology),是讨论个人理财进而扩及国家整体经济金融,情势,全球股汇市,各种资源等为主题的占星学,在1980年代之前,它归类为时事占星学的旁支而已,而1980年后,全球经济趋势逐渐朝向连动,地球村后,如全球各地区因时差关系,各地股、汇市,相继开盘几形成24小时的联机,除各国或各地区个别政经情势不同外,大体会受欧美股汇市商品期货市场的影响,因而这种股汇市商品期货的瞬息万变,已成为全球各商业集团,政府财经单位的重要决策资讦,财务金融管理更是1980年后,全球各著名大学的著名科系,财务执行长,常是公司集团总裁的进阶位置,这些风潮持续至今仍未减退。 由于股汇市瞬息万变,个人厘财稍一不慎,就万劫不复,所以祇妥浸于股汇市、商品期货,无不思考如何攻城略地,成为股海的优胜者,各种财务顾问公司如雨后春笋,都号称拥有独家秘笈,能为顾客操作,以获最大利益,这些独家秘籍,大部可归类为基本分析,技术分析两种。 1.基本分析-就投资标的进行基本研究,如投资某支股票,必须了解其行业别,该行业长短期在国内外的远景,市场展望、定位、占有

率及影响力、经营者或团队的企图心如何、背景....等,财务方面,最起码须了解其EPS,获利能力平益比、变化,进一步了解该股股性,在市场上的表现....信息皆须相当充中谷,一般的投资信托顾问公司,常有这方面的报告,但须防流于投信操盘者的抬轿工具,基本分析通常是长线布局重要的工具。 2.技术分析-就投资标的进行股票、交易量等价作长期性趋势的研究,其中利用一些技术指针,如图形的曲线变,了解趋的可能变,长短期平均指数交叉、KD、MACD....等,用来寻求买点或卖点,技术指针甚为重要短绿操作者的利器。 2、财务金融占星学之二 不管基本分析和技术分析的功能如何,对于市场上突然事件的影响,或重大反转讯息,都无法提供一个明确的反应,这是股、汇市及商品期货等市场人士最感头痛之处,事实上,他们也聘请相当多的财经、数学、统计等人才作研究,无不希望找出能随时反应市场讯息的讯号,然而直到今日,已公开的测量模式,都还未达到令人称许的满意程度复加上人性的浮动,各种指针常失灵。 1987年10月19日,美国纽约股市大崩跌,随即展开大展杀,至今都令投资者记忆犹新,美国股市著名的技术分析师Arch

常用会计科目表

常用会计科目表 一、资产类 1001 库存现金是指单位为了满足经营过程中零星支付需要而保留的现金,对库存现金进 行监督盘点,可以确定库存现金的真实存在性和库存现金管理的有效性, 对于评价企业的内控制度将起到积极作用。 1002 银行存款银行存款是指企业存放在银行和其他金融机构的货币资金。 1012 其它货币资金是指施工企业除现金和银行存款以外的其他各种货币资金,即存放地点和 用途均与现金和银行存款不同的货币资金。包括外埠存款、银行汇票存款、 银行本票存款、信用证存款和在途货币资金等。 1101 交易性金融资产是指企业为交易目的而持有的债券投资、股票投资和基金投资。 1121 应收票据是指企业持有的、尚未到期兑现的商业票据。是一种载有一定付款日期、 付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由 持票人自由转让给他人的债权凭证。 1122 应收帐款(Receivables)指该账户核算企业因销售商品、材料、提供劳务等,应向 购货单位收取的款项,以及代垫运杂费和承兑到期而未能收到款的商业承 兑汇票。 1123 预付帐款是付款性质的科目,属于资产类科目。 1131 应收股利是指企业因股权投资而应收取的现金股利以及应收其他单位的利润,包括 企业股票实际支付的款项中所包括的已宣告发放但尚未领取的现金股利 和企业对外投资应分得的现金股利或利润等,但不包括应收的股票股利。 1132 应收利息是指短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债 券利息。 1221 其它应收款(other receivables)是企业应收款项的另一重要组成部分。其他应收款 科目核算企业除买入返售金融资产、应收票据、应收账款、预付账款、应 收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准其 他应收款备金、长期应收款等以外的其他各种应收及暂付款项。 1231 坏帐准备坏帐准备"帐户是"应收帐款"帐户的备抵帐户,其贷方登记企业按规定提 取的坏帐准备金,以及重新收回的以前年度发生的坏帐损失;借方登记已 确认坏帐损失的冲销数;余额在贷方,表示已提取但尚未冲销的坏帐准备 金。 1401 材料采购是指企业单位采用计划成本法进行材料日常核算而购入的材料采购成本。 1402 在途物资核算企业采用实际成本(进价)进行材料、商品等物资的日常核算、货款 已付尚未验收入库的各种物资(即在途物资)的采购成本,本科目应按供 应单位和物资品种进行明细核算。 1403 原材料原材料即原料和材料。原料(raw material)一般指来自矿业和农业、林业、 牧业、渔业的产品;材料(processed material)一般指经过一些加工的原 料。举例来讲,林业生产的原木属于原料,将原木加工为木板,就变成了 材料。但实际生活和生产中对原料和材料的划分不一定清晰,所以一般用 原材料一词来统称。 1404 材料成本差异“材料成本差异账户”用于核算企业各种材料的实际成本与计划成本的差 异,借方登记实际成本大于计划成本的差异额(超支额),贷方登记实际 成本小于计划成本的差异额(节约额)以及已分配的差异额。(节约用红 字,超支用蓝字)。 1405 库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件, 可以按照合同规定的条件送交订货单位,或可以作为商品对外销售的产品 以及外购或委托加工完成验收入库用于销售的各种商品。 1406 发出商品是指企业采用托收承付结算方式进行销售而发出的产成品。

义守大学财务金融学系学分抵免办法

義守大學財務金融學系學分抵免辦法 93 學年度第1學期第1 次系務會議修正通過(93.10.6) 一、下列學生得申請抵免學分: (一)轉學生。 (二)重考(大學(專科)畢、肄業生)入學之新生。 (三)依照法令規定,准許先修讀學分後考取修讀學位者。 (四)出國進修、研究、交換學生者。 二、可抵免之最高總學分數: 轉入大二者:本系同年級前一年應修學分總數。 轉入大三者:本系同年級前二年應修學分總數。 三、學分抵免以該生轉入學年之四年計劃表內之課程科目為準,專四、專五、二專、大一 或大二所修習之課程科目名稱相同或相近之科目,原則上得以抵免。 四、抵免學分之範圍如下: (一)原校系課程名稱、內容、學分數、必選修別皆完全相同者,或原專業必修課程抵本系相同課名、相同學分之專業選修課程。 (二)名稱不同,內容相同者:通識及核心必修從寬認定。 (三)名稱不同內容亦不同,性質相同,欲抵免者,必須附上原授課老師出具授課內容大綱。 (四)不可以選修科目抵免必修科目,但可抵免科目名稱或內容相似之通識科目。五、不同學分互抵,規則如下: (一)以多抵少:抵免後以少學分登記。 (二)以少抵多:以少學分抵多學分者,須外加原校其他相關課程學分補足本校欲抵免之課程學分,如無法補足學分數者,不得抵免;若為學年課程,應以原校之學年總學分數抵免本系上學期之學分。 六、體育及軍訓科目之抵免由體育組及軍訓教官室分別負責審核辦理並由註冊組複核,其 餘所有科目之抵免均須由本系課程規劃小組審核並由系(所)主任批准之後,始可報註冊組複核並登記。 七、申辦抵免時,請自行準備原就讀學校在學歷年成績單三份(請提供A4 規格之歷年成 績單影本)。 八、本辦法若有未盡事宜悉依本校相關規定及審查小組會議決議辦理

常用会计科目表

资产类 序号科目 编号 会计科目 1 1001 库存现金 2 1002 银行存款 3 1003 存放中央银行款项 4 1011 存放同业 5 1015 其他货币资金 6 1021 结算备付金 7 1031 存出保证金 8 1051 拆出资金 9 1101 交易性金融资产 10 1111 买入返售金融资产 11 1121 应收票据 12 1122 应收账款 13 1123 预付款项 14 1131 应收股利 15 1132 应收利息 16 1211 应收保户储金 17 1221 应收代位追偿款 18 1222 应收分保账款 19 1223 应收分保未到期责任准备金 20 1224 应收分保保险责任准备金 21 1221 其他应收款 22 1231 坏账准备 23 1251 贴现资产 24 1301 贷款 25 1302 贷款损失准备 26 1311 代理兑付证券 27 1321 代理业务资产 28 1401 材料采购 29 1402 在途物资30 1403 原材料 31 1404 材料成本差异 32 1406 库存商品 33 1407 发出商品 34 1410 商品进销差价 35 1411 委托加工物资 36 1412 包装物及低值易耗品 37 1421 消耗性生物资产 38 1431 周转材料 39 1441 贵金属 40 1442 抵债资产 41 1451 损余物资 42 1461 存货跌价准备 43 1501 待摊费用 44 1511 独立账户资产 45 1521 持有至到期投资 46 1522 持有至到期投资减值准备 47 1523 可供出售金融资产 48 1524 长期股权投资 49 1525 长期股权投资减值准备 50 1526 投资性房地产 51 1531 长期应收款 52 1541 未实现融资收益 53 1551 存出资本保证金 54 1601 固定资产 55 1602 累计折旧 56 1603 固定资产减值准备 57 1604 在建工程 58 1605 工程物资 59 1606 固定资产清理 60 1611 融资租赁资产 61 1612 未担保余值 62 1621 生产性生物资产 63 1622 生产性生物资产累计折旧

财务金融部工作职责

财务金融部工作职责 (一)财务规划管理 1.研究相关财务、税务、信贷政策,负责制定财务规章制度,策划公司财税方案,并组织实施,负责指导分子公司财税管理工作; 2.参与公司重大财务问题的决策; 3.负责公司内部控制手册管理与维护工作;负责对内部控制体系运行状况实施过程监督和专项审计; (二)负责公司财务预算管理 4.负责制定和修订公司财务各项管理制度,经批准后执行; 5.负责汇总、平衡、编制公司全面预算方案; 6.根据批准的年度全面预算方案,拟定公司各部门的财务预算; 7.对公司各单位全面预算方案中的财务预算部分进行审核,提出意见; 8.根据批准的公司各单位年度预算,编制公司年度财务预算,经批准后督导实施; 9.对公司各单位递交的财务预算执行情况进行审查,定期不定期向总经理递交各子公司、各单位财务预算执行情况评估报告; 10.在经营计划考核中,就下属机构的财务指标执行结果进行逐项审核并签署意见; (三)负责公司资金筹措与管理

11.负责组织实施资金集中管理; 12.根据批准的资金预算,对公司资金计划的实施进行督导,负责公司内部结算管理工作,负责管理公司银行账户,监管分子公司银行账户; (四)负责公司会计信息、报表管理与财务分析 13.负责组织制定公司财务会计制度,并组织实施; 14.负责公司财务决算和会计核算工作,会计信息与报表管理体系建设,指导、监督公司各单位核算与报表管理; 15.负责开展公司财务分析和专项分析,定期编写公司的财务分析报告、报表;负责直属单位和子公司财务人员的委派、监督和考核工作; 16.负责财务人员从业资格证书审查、年检及再教育管理工作; (五)财务相关工作 17.办理公司各类物资的出门手续; 18.监督原材料采购与入库以及原材料、半成品、成品保管与出库工作; 19.督促货款回收与检查,组织对不良债权的处置; 20.办理公司各项收支事宜,确保资金集中管理; 21.负责组织公司资产盘点和清查工作; 31.负责公司物资采购的价审工作; (六)涉税管理 22.根据国家税收政策,做好合理税务筹划工作; 23.编制公司月度、季度、年度税务报表;

新会计准则常用会计科目表(详细整理)

一、资产类 1001 库存现金 借方登记企业增加的库存现金额,贷方登记企业减少的库存现金额,期末借方余额, 反映企业持有的库存现金余额。 1002 银行存款企业存入银行或者其他金融机构的各种款项。银行汇票存款、银行本票存款、信用卡 存款、信用证保证金存款、存出投资款、外埠存款等,科目核算。 借方登记银行存款的增加额,贷方登记银行存款的减少额。期末借方余额,反映企业 存在银行或者其他金融机构的各种款项。 1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。期末借方余额,反映企业持有的其他货币资金。1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的 公允价值。企业持有的直接指定为以公允价值计量且其变动计入当期损益的金 融资产,也在本科目核算。期末借方余额,反映企业持有的交易性金融资产的 公允价值。 资产负债表日公允价值>账面余额(调增账面余额): 借:交易性金融资产—公允价值变动(金额为账面价值与公允价值的差额) 贷:公允价值变动损益 资产负债表日公允价值<账面余额(调减账面余额): 借:公允价值变动损益 贷:交易性金融资产—公允价值变动(金额为账面价值与公允价值的差额)1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。 期末借方余额,放映企业持有的商业汇票的票面金额。 1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款” 科目核算。借方登记应收账款的发生额(增加额),贷方登记应收账款的收回及确认 的坏账损失,期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企 业预收的账款。 1123 预付账款企业按照合同规定预付的款项。预付款项情况不多的,也可以不设置本科目,将预付的款项直接计入“应付账款”科目。企业进行在建工程而预付的工程价款,也在本科

管理学院财务金融学系辅系科目表

Courses for Students Pursuing a Minor in Finance in the School of Management Course Titles Course Credit Hours Notes Accounting FM1003, FM1004 6 Calculus MA1005, MA1006 6 Statistics FM2005, FM2006 6 Economics FM1001, FM1002 6 Required Required Required Required * Students who have been granted course credit waivers are required to take a minimum of 20 credit hours of courses from this list in addition to the course credit hours that have been waived; course credit hours thus earned cannot be counted toward the student’s minimum baccalaureate graduation requirements for the department in which they are majoring. Financial Management I, II FM2028, FM2029 6 Required Investments I FM3041 3 Required Financial Statement Analysis FM3001 3 Required Financial Institutions and Markets FM3036 3 Required International Financial Management FM4001 3 Required Futures and Options FM3002 3 Elective Investment Portfolio Analysis FM3007 3 Elective Econometrics FM4011 3 Elective Money and Banking FM3029 3 Elective Insurance Science FM3008 3 Elective Life Insurance FM3023 3 Elective Tax Law FM4008 3 Elective Auditing FM4005, FM4006 6 Elective Securities Transaction Law FM4013 3 Elective Intermediate Accounting I, II FM2037, FM2038 6 Elective Bank Financial Management FM2010 3 Elective Advanced Accounting I, II 6 Elective

常用会计科目表解释

2011常用会计科目表解释 一、资产类 库存现金:是核算企业现金(备用金)增减变动情况和结余的科目;按币种设置明细账,由出纳员记账,且必须设置库存现金日记账。 银行存款:是核算企业银行存款账户增减变动情况和结余的科目;按不同银行账户设置明细账,由出纳员记账,且必须设置银行存款日记账。 其他货币资金:是核算银行汇票存款、银行本票存款、信用卡存款、信用证等其他货币资金的科目。 交易性金融资产:是核算企业对外进行的具有交易性(赚取差价)为目的股权、债券、基金等短期投资性科目。 应收票据:是核算企业因销售商品,提供劳务,向客户收取的商业汇票(包括商业承兑汇票、银行承兑汇票);按照票据总类设置明细账。 应收账款:是核算因销售商品提供劳务而应收未收的款项,按债务人名称设置明细科目。 其他应收款:是核算企业除了应收票据、应收账款以外的其他应收、暂付的款项,包括:预支差旅费、支付押金和应收租金等。 坏账准备:是应收账款的备抵账户。 预付账款:是核算企业因采购货物或接受劳务以及其他原因,按合同规定预付的款项,按供货方的名称或预付费用的种类设置明细科目。 在途物资:核算企业购入材料物质,但尚未运达企业或未验收入库,按材料物资的品名、种类设置明细账。

原材料:是核算企业库存材料物资的收、发、存情况的账户,按材料物资的品名、种类设置明细账。 库存商品:是核算企业库存产成品或商品的收、发、存情况的账户,按产品或商品品种、规格设置明细账。 长期股权投资:是核算企业对外进行的股权性质的投资,期限在一年以上。 1 固定资产:是核算企业固定资产的增减、变化情况的账户。该账户反映的是原价,也就是原始价值。 累计折旧:是核算企业固定资产的磨损(消耗)价值(会计上称之为折旧)是固定资产的备抵账户。 (固定资产-累计折旧=固定资产净值) 在建工程:是核算企业自行建造或安装固定资产过程中的建造安装成本科目。 工程物资:是核算企业购入用于工程项目建造或大型设备按装的专项工程物资科目。 固定资产清理:是核算企业因出售、报废和毁损固定资产等原因,而发生清理费用或清理收益。 无形资产:是核算企业专利技术、土地使用权、商标权、商誉等非货币性资产。 累计摊销:是无形资产的备抵账户,是核算无形资产的摊销账户

财务管理与会计和金融关系比较紧密

财务管理与会计和金融关系比较紧密,所以可以选这两个专业相对强的学校,现在大部分学校是把财务管理和会计放在一起的。 东财和中南财大的会计都很好,西南财大的金融很好,财务管理和这两个学科的关系最为密切,所以这三个学校还是很不错的,中央财大的话是地理位置好在北京,将来如果你想在北京或者北方就业的话,这个学校有这点优势但是本身学科研究能力不是多强,江财会计也还可以,但不如中南财大,而且地理位置的话也是中南财大好。 至于选择学校的话: 首先,我觉得要看你将来的职业目标,你如果想进银行或者考公务员,那么高学历会占一点优势;但如果你想进像四大这样的企业那去考个CPA可能比读研更有帮助。 其次,要看你现在读的这个学校的名气和专业的排名,只要这两个方面有一个很好的话,那你有可能找到好工作,但如果这两个都不好,那读研究生可能是一个跳板,你可以到更好的学校去学习,尽管多花两年或者三年的时间,但还是值得的。 最后,要看你自己的实力,你自己如果觉得自己表达能力不错,自己大学的积累也还可以,那不妨去试试找工作。 你数学和英语要是还可以可以冲一下比较好的学校,你现在要做的就是要先确定一个学校然后看看他们的专业课书,下学期再开始正式复习。

B+等(42个):上海交通大学、黑龙江大学、江苏大学、新疆财经学院、浙江财经大学、长春税务学院、安徽工业大学、安徽财经大学、北京交通大学、长沙理工大学、南京大学、山东财政学院、东北大学、南京财经大学、吉林大学、山西财经大学、四川大学、杭州电子科技大学、华中科技大学、天津商业大学、上海大学、兰州商学院、天津大学、沈阳工业大学、云南大学、山东经济学院、武汉理工大学、中国地质大学、东南大学、哈尔滨工业大学、中国矿业大学、西南交通大学、南京理工大学、中国石油大学、河北大学、山东大学、同济大学、河海大学、湘潭大学、北京科技大学、江苏科技大学、华东交通大学

2020年常用会计科目明细表

2020年最新会计科目明细表及解释 发布时间: 2019、12、11 【常用会计科目】 一、资产类 1001 库存现金企业出纳处存放得库存现金。 1002 银行存款企业存入银行或其她金融机构得各种款项。 1012 其她货币资金企业得银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其她货币资金。【微信存款、支付宝存款也在此科目中核算】 1101 交易性金融资产企业从二级市场购入得为交易目得 所持有得债券投资、股票投资、基金投资等金融资产得公允价值。 1121 应收票据企业因销售商品、提供劳务等而收到得商业汇票。【客户往来】 1122 应收账款企业因销售商品、提供劳务等经营活动应收取得款项(应收而未收)。【客户往来】 1123 预付账款企业按照合同规定预付得款项。【供应商往来】 1131 应收股利企业对外投资应收取得现金股利与应收取 其她单位分配得利润。 1132 应收利息企业对外借款等应收取得利息。 1221 其她应收款其她各种应收及暂付款项。如:企业内部周转得备用金、应收得各种赔款、罚款,应向职工收取得各种垫付款项。【一般指非正常购销活动得应收款】 1231 坏账准备企业应收款项得坏账准备金。【一般针对应收账款与其她应收款】 1401 材料采购企业进行材料日常核算而购入材料得采购 成本。【计划成本法下采用】

1402 在途物资企业采用实际成本(或进价)进行材料、商品等物资得日常核算、货款已付尚未验收入库得在途物资得采购成本。【实际成本法下采用】 1403 原材料企业库存得各种材料。【一般指构成产品成分或组成部件得物资材料】 1405 库存商品企业库存得待出售得各种商品。 1471 存货跌价准备企业存货得跌价提取得准备金。 1511 长期股权投资企业持有得长期性股权性质得投资。(超过 1 年) 1531 长期应收款企业得长期应收款项。(超过 1 年)【常见分期收款项目】 1601 固定资产企业持有得固定资产原价。固定资产就是指经营管理过程中单价高、使用期限超过 1 年得房屋、建筑物、机器、机械、运输工具以及其她与生产、经营有关得设备、器具、工具等。【不属于生产、经营主要设备得物品,单位价值在 2 000 元以上,并且使用期限超过 2 年得,也应当作为固定资产。】 1602 累计折旧企业固定资产得累计折旧额。 1604 在建工程正在建设尚未竣工投入使用得建设项目。在建工程,指企业固定资产得新建、改建、扩建,或技术改造、设备更新与大修理工程等尚未完工得工程支出。 1606 固定资产清理用来核算企业因出售、报废与毁损等原因转入清理得固定资产净值以及在清理过程中所发生得清理费用与清理收入。【工具性过渡用科目】 1701 无形资产企业持有得无形资产成本,包括专利权、非专利技术、商标权、著作权、土地使用权等。 1702 累计摊销企业对使用寿命有限得无形资产计提得累计摊销。

金融学包括哪些专业

金融学包括哪些专业集团档案编码:[YTTR-YTPT28-YTNTL98-UYTYNN08]

金融学包括哪些专业 “金融学专业”其实并不是一个科学的做法,因为金融学学科包括了金融学、金融工程、保险学、投资学、金融数学、信用管理、经济与金融这7个本科专业。金融学类:学历层次:本科专业名称:金融学类专业代码:0203门类:经济学授予学位:经济学学士 1.金融学(020301):学历层次:本科学制:4年专业名称:金融学专业代码:020301门类:经济学学科:金融学类授予学位:经济学学士专业培养目标:本专业培养系统掌握金融基本理论、基本知识、基本技能,具备能进行金融实际业务操作和金融风险防范、化解金融风险的基本素质和能力,具有深厚的金融理论知识,有较强的实践能力、分析综合能力、组织能力、表达能力和创新能力的复合型金融人才。 专业课程学习内容:大一打基础:四大数学课程(部分学校没有开全高等数学、线性代数、概率论、数理统计,Cas个人建议是同学自学补齐)、微观经济学、宏微观经济学;大二铺专业:金融学(货币银行学)、金融经济学、现代货币理论、国际贸易实务等、计量经济学、会计学、财务管理、(分在两个学期学习,一前一后);大三挖深度:财政学、国际金融学、金融市场、商业银行经营学、投资银行学、国际贸易、保险学、证券投资学、金融衍生工具、国际货币制度概论、证券投资学。大四做论文2.金融工程学历层次:本科专业名称:金融工程专业代码:020302门类:经济学学科:金融学类授予学位:经济学学士专业培养目标:本专业培

养具备金融工程方面的理论知识和业务技能,可在银行、证券、保险、投资等金融机构、企业及其他机构从事金融产品研发、资产定价风险管理及其他金融业务与管理的高素质专业人才。专业培养要求:本专业学生应掌握经济学、金融学、经济数学、计算机的基本理论和基础知识,掌握微观金融业务原理与操作实务,具有从事银行、证券、保险、投资、风险管理等相关业务的基本技能;具有较扎实的数理分析基础,熟练掌握现代信息化分析工具的应用;熟悉有关法规、政策和国际金融业的通行规则,了解本学科的发展动态;熟练掌握一门外语,具有较强外语应用能力,能利用外语获取专业信息;能熟练使用计算机从事业务工作。专业课程学习内容:大一打基础:四大数学课程(这个专业对数学的要求较金融学专业更高,所以数学基础要好)、微观经济学、宏微观经济学;大二铺专业:金融学(货币银行学)、金融经济学、现代货币理论、国际贸易实务、博弈论与信息经济学、会计学、财务管理、(分在两个学期学习,一前一后)、计量经济学;大三挖深度:金融工程概论、金融时间序列分析、算法与数据结构、投资学、投资银行理论与实务、商业银行经营学、应用随机过程、金融学、金融经济学、国际金融学、固定收益证券、衍生金融工具、行为金融学;大四做论文3.保险学学历层次:本科专业名称:保险学专业代码:020303门类:经济学学科:金融学类授予学位:经济学学士专业培养目标:本专业培养能从事保险及相关行业实际工作的应用型人才,培养目标是通过四年系统的专业学习,学生应全面掌握保险专业知识、具备较高的专业素质、富有敬业精神及保险职业责任感,

2018常用会计科目表解释

常用会计科目表解释 (一)资产类(借:增加、贷减少、借方余额) 库存现金:是核算企业现金(备用金)增减变动情况和结余的科目;按币种设置明细账,由出纳员记账,且必须设置库存现金日记账。 银行存款:是核算企业银行存款账户增减变动情况和结余的科目;按不同银行账户设置明细账,由出纳员记账,且必须设置银行存款日记账。 其他货币资金:是核算银行汇票存款、银行本票存款、信用卡存款、信用证等其他货币资金的科目。 交易性金融资产:是核算企业对外进行的具有交易性(赚取差价)为目的股权、债券、基金等短期投资性科目。 应收票据:是核算企业因销售商品,提供劳务,向客户收取的商业汇票(包括商业承兑汇票、银行承兑汇票);按照票据总类设置明细账。 应收账款:是核算因销售商品提供劳务而应收未收的款项,按债务人名称设置明细科目。 其他应收款:是核算企业除了应收票据、应收账款以外的其他应收、暂付的款项,包括:预支差旅费、支付押金和应收租金等。 坏账准备:是应收账款的备抵账户。 预付账款:是核算企业因采购货物或接受劳务以及其他原因,按合同规定预付的款项,按供货方的名称或预付费用的种类设置明细科目。 在途物资:核算企业购入材料物质,但尚未运达企业或未验收入库,按材料物资的品名、种类设置明细账。

原材料:是核算企业库存材料物资的收、发、存情况的账户,按材料物资的品名、种类设置明细账。 库存商品:是核算企业库存产成品或商品的收、发、存情况的账户,按产品或商品品种、规格设置明细账。 长期股权投资:是核算企业对外进行的股权性质的投资,期限在一年以上。 固定资产:是核算企业固定资产的增减、变化情况的账户。该账户反映的是原价,也就是原始价值。 累计折旧:是核算企业固定资产的磨损(消耗)价值(会计上称之为折旧)是固定资产的备抵账户。(固定资产-累计折旧=固定资产净值) 在建工程:是核算企业自行建造或安装固定资产过程中的建造安装成本科目。 工程物资:是核算企业购入用于工程项目建造或大型设备按装的专项工程物资科目。 固定资产清理:是核算企业因出售、报废和毁损固定资产等原因,而发生清理费用或清理收益。 无形资产:是核算企业专利技术、土地使用权、商标权、商誉等非货币性资产。累计摊销:是无形资产的备抵账户,是核算无形资产的摊销账户

会计财务金融专业术语财务报表中英对照

主要专业术语中英文对照表 会计 会计估计Accounting estimates 会计分期Accounting period 会计政策Accounting policies 会计确认Accounting recognition 会计处理Accounting treatment 应付账款Accounts payable 应收账款Accounts receivable 累计折旧Accumulated depreciation 调整事项Adjusting events 摊销费用Amortization expense 公平交易Arms-length transaction 资产Assets 资产减值损失Assets impairment loss 联营公司Associates 可供出售金融资产Available-for-sale financial assets 坏账准备Bad debt provision 年初余额Balance at the beginning of year 年末余额Balance at the end of year 资产负债表Balance sheet 银行存款Bank deposit 基本每股收益Basic earnings per share 应收票据Bills receivable 账面价值Book value 借款费用Borrowing costs 企业合并Business combination 营业税金及附加Business taxes and surcharges 计量Calculation/Calculate 资本公积Capital reserve 资本化Capitalization/Capitalized 现金流量Cash flows 库存现金Cash on hand 公允价值变动Change in fair value 股东权益变动表Changes in equity 可比性Comparability 混合金融工具Compound financial instruments 代销商品Consignment goods 合并资产负债表Consolidated balance sheet

金融公司财务岗位职责

金融公司财务岗位职责

金融公司财务岗位职责 【篇一:金融财务部工作职责】 鑫源通金融财务部部门职责 1.负责公司财务管理,成本费用管理,财务审计管理等制度的建设、执行、监督,严格财务管理,加强财务监督,保证公司各项财务活动符合相关规定; 2.负责建立公司完善的财务核算体系,及时向经理和有关部门提交公司财务报告,以便对公司的经营做出及时调整; 3.负责起草公司年度财务预算,上报经理,经审批后配合其他部门严格执行财务年度预算,并做好年终的公司财务决算工作; 4.根据公司资金运作情况,合理调配资金,确保公司资金正常运转,按照公司财务报销制度严格做好日常财务收支、记账工作,负责追要所欠公司的外债; 5.负责公司固定资产及专项基金的管理,联合行政人事部定期巡查公司固定资产使用和折旧状况,做好登记工作; 6.做好员工每月工资、奖金、福利的核算及发放工作; 7.负责公司的财务档案管理,包括会计报表、账簿、会计凭证、税务资料、对账资料、审批资料、各种空白票据和存根联等,保管好公司财务印章; 8.负责公司相关所有税金的核算及申报、税务事务处理等事项; 9.负责与银行或其他投资企业建立合作关系,确保公司在做投资项目时有充足的资金,保证资金来源的合法性;

10.负责公司投资业务的联系、商谈,并将投资风险和回报预测及相关的投资方案上报给经理和相关部门; 11.协助其他部门开展业务,为其业务开展提供财务上资金,成本效益的信息等支持; 12.完成公司领导交办的其他工作。 【篇二:金融公司财务经理岗位职责(模版)】【篇三:财务金融部岗位职责080826】 财务金融部岗位职责 财务金融部的直接上级是总会计师,是负责公司财务预决算、成本管理、资金和资产财务管理、会计核算、会计监督、财务分析、财务审计等工作的职能部门。 1. 负责组织贯彻执行国家有关财经法规、方针政策及规定,建立公司财务管理制度和财务工作程序,并监督、检查其执行情况。 2. 负责建立科学的核算体系,制定严格的核算制度,做好会计核算工作。 3. 负责编制、检查、落实公司年度财务预算及资金计划,配合编制项目目标成本控制方案,控制经营管理费用。 4. 负责组织财务决算,编制财务报表及有关财务报告,并进行财务分析。 5. 合理筹措和运筹资金,负责公司资金的日常收支结算工作,在确保公司各项经营资金正常运作的前提下,提高资金的使用效率。 6. 负责公司资产财务管理工作。

常用会计科目表-会计基础

会计科目表(节选) 顺序号编号会计科目名称账户主要核算内容(注意科目与账户区别----账户有结构) 资产+费用=负债+所有者权益+收入 借增贷减借减贷增 一、资产类(一般借增贷减) 1 1001库存现金(有关现金收支的业务) 2 1002 银行存款(有关银行收支的业务) 3 1012 其他货币资金(除现金和银行存款以外的其他各种货币资金,包括外埠存款、银行汇票存款、银行本票存款、信用证存款和在途货币资金等) 4 1101 交易性金融资产(以近期出售、赚取差价为目的从证券市场购买的债券投资、股票投资和基金投资) 5 1121应收票据(企业销售产品、商品/提供劳务等收到的购货客户/接受劳务客户开具的商业汇票,商业汇票包括银行承兑汇票和商业承兑汇票) 6 1122应收账款(企业因销售产品、商品/提供劳务等,应向购货客户/接受劳务客户收取的款项或代垫运费) 7 1123预付账款(预先支付给供货单位的货款,可计入“应付账款”借方) 8 1131应收股利(企业股票实际支付的款项中所包括的已宣告发放但尚未领取的现金股利和企业对外投资应分得的现金股利或利润等,但不包括应收的股票股利) 9 1231其他应收款(赔款、罚金、保证金、备用金、预支差旅费等) 10 1241坏账准备(借减贷增)(指对应收账款预提的,对不能收回的应收账款用来抵销,是应收账款的备抵账户) 11 1401 材料采购(采用计划成本法核算采购过程中货款已付但尚未验收入库的在运输过程中的材物) 12 1402在途物资(采用实际成本法核算采购过程中货款已付但尚未验收入库的在运输过程中的材物) 13 1403原材料(直接用于生产产品并构成产品实体的原料、主材料、辅助材料、外购半成品、修理用备品备件和燃料包装) 14 1404 材料成本差异(借记超支额;贷记节约额)(采用计划成本法核算采购过程中计划成本与实际成本的差异) 15 1406库存商品(企业制造完工入库并可供销售的产品) 16 1531 长期应收款(实质上具有融资性质的销售商品和提供劳务等经营活动产生的应收款项) 17 1601固定资产(固定资产在生产过程中可以长期发挥作用,长期保持原有的实物形态,但其价值则随着企业生产经营活动而逐渐地转移到产品成本中去,并构成产品价值的一个组成部分)18 1602累计折旧(借减贷增)(固定资产备抵账户,记录固定资产因使用而磨损的价值,折旧方法有年限平均法、工作量法、年数总和法、双倍余额递减法) 19 1603 固定资产清理(借记清理成本;贷记清理收入) 20 1604在建工程(固定资产在安装、自行建造或改扩建过程的实际支出)

金融学与会计学的区别

金融学与会计学的区别 会计学专业 概述:本专业培养具备财务、管理、经济、法律等方面的知识和能力,具有分析和解决财务、金融问题的基本能力,能在企、事业单位及政府部门从事会计实务以及教学、科研方面工作的工商管理学科高级专门人才。 一、专业综合介绍 会计学是在商品生产的条件下,研究如何对再生产过程中的价值活动进行计量、记录和预测,在取得以财务信息(指标)为主的经济信息的基础上,监督、控制价值活动,促使再生产过程不断提高经济效益的一门经济管理学科。会计学专业是经济类专业中最具实践性的专业之一,会计也是每个企事业单位和政府机构必不可少的一个部门。 1211年意大利佛罗伦萨银行用借贷复式记账法记账,这是近代会计学出现的标志。20世纪初,狄克西的《高等会计学》、里斯尔的《会计学全书》,初步建立了现代会计学。之后,会计报表分析和成本会计学等相继出现。到20世纪50年代,在西方发达工业国家,电子计算机引进会计领域,促进了会计数据处理电算化的研究,传统的企业会计学分化为财务会计与管理会计两门相对独立的学科。 随着我国经济体制的逐步完善,会计人才将会日趋专业化,企业单位对会计人才的要求越来越高。特别是计算机科学的进一步发展,使会计电算化程度进一步提高,对会计人员这方面的要求也很高。不过,一个最起码的要求就是,必须有很强的责任心。作为会计,也应该具备比较谨慎的性格特点,就是平时做事要细心。如果是一个粗枝大叶的人,做事马马虎虎,就不具备做一个好会计的潜质。与其他的经济学专业相比,会计学作为一门实用型的学科,必须要接触很多统计学、审计学等数学学科的知识。所以,会计学专业是比较适合理

科生学习的,特别是在高中数学成绩比较突出的学生,报考该专业,在将来的学习中,将会比较轻松和顺科。另外还应该考虑一些比较负面的因素,特别是近几年来,由于社会对会计人才的大量需求,使得会计专业成为“热得烫手”的专业,将来可能和其他热门专业一样,会面临人才饱和、撞车的危险,由于会计学应用性强,这一特点更加突出。考生应该结合自己的情况,考虑正负两方面的因素,做出适合于自己的选择。 会计学专业学生需要学习包括经济学、工商管理学、法学等各个方面的知识,成为一种全面型人才。本专业毕业生首先应该具有扎实的市场经济理论基础,对于国家财政方针、政策、法规和制度等必须有比较深入的了解。至于专业方面的知识,一要掌握会计学基础理论、知识和技能以及现代企业管理的一些相关知识;还应具有会计信息处理、财务核算、财务管理财务审计等的综合分析能力和实际操作能力,不能只会“纸上谈兵”。 毕业生适合到各企事业单位做会计实务及会计教学、科研之类的工作,还可以到各类会计师事务所、审计师事务所、经营管理部门从事会计工作。总体来说就业形势始终不错,本科参加工作是一个很好的选择。如果选择攻读研究生,可能对未来的发展更有帮助。本专业工作待遇一般较好,如考取注册会计师,进入会计师事务所,在收入方面将会比较令人满意。不过作为实用型的经济学专业,会计学专业的出国机会相对较少。 二、专业教育发展状况 会计专业是以会计学为基础,结合其他经济类课程建立起来的具有悠久历史的一门专业,本专业培养和造就适应社会主义市场经济需要,能在各企事业单位独立从事会计工作的高层次专门人才。会计专业的主要内容是系统掌握本专业的基础理论、基本知识、基本技能和现代企业管理基本知识,熟悉国内外会计惯例和会计实务。会计是经济管理的重要组成部分,已成为经济发展中一个必不可少的部门,在社会科学管理中扮演着重要角色。在现代会

2016新会计准则常用会计科目表

新会计准则常用会计科目表及注释 一、资产类 1001 库存现金 反映企业持有的库存现金。 1002 银行存款企业存入银行或者其他金融机构的各种款项。银行汇票存款、银行本票存款、信用卡存款、信用 他金融机构的各种款项。 1012 其他货币资金企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。期末借方余额,反映企业持有的其他货币资金。 1101 交易性金融资产企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产,也在本科目核算。期末借方余额,反映企业持有的交易性金融资产的公允价值。 1121 应收票据企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票、商业承兑汇票。期末借方余额,反映企业持有的商业汇票的票面金额。 1122 应收账款企业因销售商品、提供劳务等经营活动而应该收取的款项。因销售商品、提供劳务等而采用递延方式收取合同或者协议价款、实质上具有融资性质的,在“长期应收款”科目核算。期末借方余额,反映企业尚未收回的应收账款;期末贷方余额,放映企业预收的账款。 1123 预付账款企业按照合同规定预付的款项。预付款项情况不多的,也可以不设置本科目,将预付的款项直接计入“应付账款”科目。企业进行在建工程而预付的工程价款,也在本科目核算。期末借方余额,反映企业预付的款项;期末贷方余额,反映企业尚未补付的款项。 1131 应收股利企业应该收取的现金股利或者其他单位分配的利润。期末借方余额,反映企业尚未收回的现金股利或者利润。 1132 应收利息企业的交易性金融资产、持有至到期投资、可供出售金融资产等等应该收取的利息。企业购入的一次还本付息的持有至到期投资在持有期间所取得的利息,在“持有至到期投资”科目核算。期末借方余额,反映企业尚未收回的利息。 1221 其他应收款企业除应收票据、应收账款、预付账款、应收股利、应收利息、长期应收款等等以外的其他各种应收、暂付的款项。期末借方余额,反映企业尚未收回的其他应收款项。 1231 坏账准备企业应收款项的坏账准备。期末贷方余额,反映企业已计提但尚未转销的坏账准备。 1401 材料采购企业采用计划成本进行材料日常核算而购入的材料的采购成本。采用实际成本进行材料日常核算 科目核算。购入的工程用材料,在“工程物资”科目核算。期末借方余额,反映企业在途材料的采购成本。