身高体重计算方法及附表

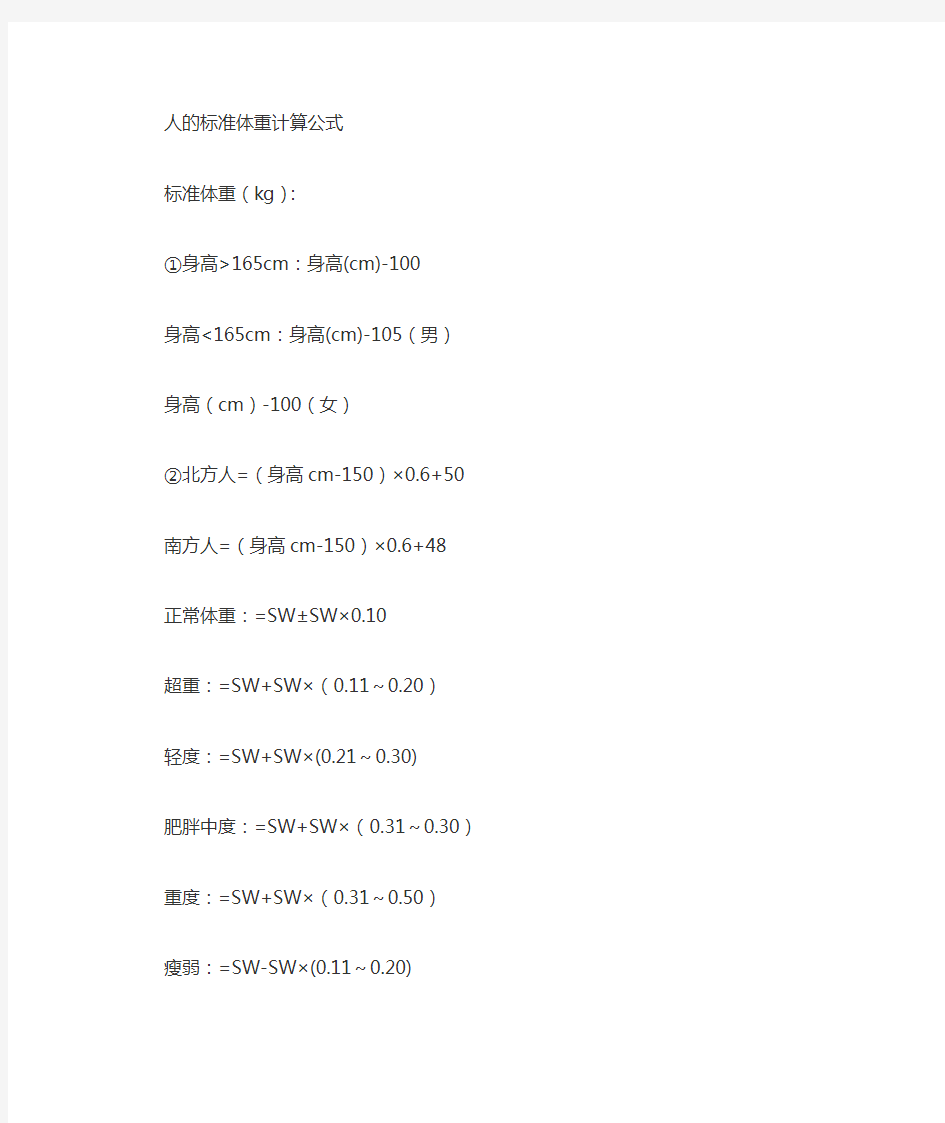

人的标准体重计算公式

标准体重(kg):

①身高>165cm:身高(cm)-100

身高<165cm:身高(cm)-105(男)

身高(cm)-100(女)

②北方人=(身高cm-150)×0.6+50

南方人=(身高cm-150)×0.6+48

正常体重:=SW±SW×0.10

超重:=SW+SW×(0.11~0.20)

轻度:=SW+SW×(0.21~0.30)

肥胖中度:=SW+SW×(0.31~0.30)

重度:=SW+SW×(0.31~0.50)

瘦弱:=SW-SW×(0.11~0.20)

严重瘦弱:=SW-SW×0.20(及其0.21以上)

男性之标准体重(千克)=身长(厘米)-100

女性之标准体重(千克)=身长(厘米)-102

一、世界肥胖标准

目前全世界都使用体重指数(BMI)来衡量一个人胖或不胖。计算的方法是:BMI=体重(公斤)除以身高(米)平方。

世界隆重组织拟定的世界标准是,BMI在18.5-24.9时属正常范围,BMI大于25为超重,MBI大于30为肥胖。

然而,与会专家指出,这个体重标准是根据欧美白人为基准制定的,对亚洲人不一定适用。

二、亚洲肥胖标准

亚洲人体偏小,用BMI18.5-24.9的世界“正常范围”体重标准来衡量,就不适宜。比如:日本人当BMI为24.9时,高血压危险已经增加3倍;在美国的日本人,BMI大于23时心血管病危险就开始明显增加;香港地区的中国人,BMI在23.7时死亡率最低,再高时便开始上升,这说明,体重指数正常上限24.9的世界标准,对亚洲人来说显然过高。

那么,亚洲人的肥胖标准应该是多少?专家们认为,BMI在18.5-22.9时为正常水平,BMI大于23为超重,BMI大于30为肥胖,这样,亚洲人的正常体重指数上限比欧美人要低2个指数,其差别不谓不大。

三、中国肥胖标准

我国专家认为,中国人虽属亚洲人种,但体重指数的正常范围上限却应比亚洲标准低些,在具体运用体重指数判断胖与不胖时应区别对待。因为我国人的肥胖有两大特点:体型小,指数小,肚皮大,危害大。

体型小决定了体重指数的正常上限要低些,一项针对中国人的调查表明,BMI 大于22.6的中国人,其平均血压、血糖、甘油三酯水平都较BMI小于22.6的人地产高,而有益于人体的高密度脂蛋白胆固醇水平却低。因此,专家们认为,我国人正常体重指数上限不应大于22.6应比欧美的24.9和亚洲的22.9还低。

有专家建议,中国人体重指数的最佳值应该是20-22,BMI大于22.6为超重,BMI大于30为肥胖。

腹型肥胖比例大是中国人肥胖的特点和潜在危险,国人体重指数超过25的比例明显小于欧美人,但腹型肥胖的比例比欧美人大。研究中发一,体重指数正常或不很高的人,若腹围男性大于101厘米,女性大于89厘米,或腰围/臀围比?B style='color:black;background-color:#99ff99'>的行源笥?.9,女性大于0.85的腹型肥胖者,其危害与体重指数高者一样大。

0 0

中国大陆人士正常身高体重比例参考表

我国正常成年男性的身高与体重的关系(女性的体重相应减少2.5Kg) 单位:Kg

标准体重计算公式

最科学的标准体重计算公式,男女标准体重计算公式,来看看: 一、标准体重(kg):①身高>165cm:身高(cm)-100 身高<165cm:身高(cm)-105(男) 身高(cm)-100(女) ②北方人=(身高cm-150)×0.6+50 南方人=(身高cm-150)×0.6+48 正常体重:=SW±SW×0.10 超重:=SW+SW×(0.11~0.20) 轻度:=SW+SW×(0.21~0.30) 肥胖中度:= SW+SW×(0.31~0.30) 重度:= SW+SW×(0.31~0.50) 瘦弱:=SW-SW×(0.11~0.20) 严重瘦弱:= SW-SW×0.20(及其0.21以上) 男性之标准体重(千克)=身长(厘米)-100 女性之标准体重(千克)=身长(厘米)-102 二、国际上常用的人的体重计算公式,以及身材比例计算(比较适合东方人) 标准体重=(身高cm-100)x0.9(kg) 标准体重(女)=(身高cm-100)x0.9(kg)-2.5(kg) 正常体重:标准体重+-(多少)10%. 超重:大于标准体重10%小于标准体重20%. 轻度肥胖:大于标准体重20%小于标准体重30%. 中度肥胖:大于标准体重30%小于标准体重50%. 重度肥胖:大于标准体重50%以上 标准体脂肪:体重指数BMI=体重(kg)/{身高*身高(m)} 三、各种身高的理想体重和身材比例表 身高148cm 150cm 155cm 160cm 165cm 169cm 体重48.2kg 49.5kg 52.9kg 56.3kg 59.9kg 62.8kg 胸围80cm 82cm 84cm 86cm 89cm 91cm 腰围58cm 59cm 61cm 63cm 64cm 64cm 臀围82cm 83cm 85cm 87cm 91cm 93cm

成本会计作业及答案

成本会计作业及答案

第一章总论 一、判断题 1.实际工作中核算的产品成本,就是理论成本。() 2.工业企业的生产费用是指企业在生产经营管理过程中发生的费用总额。()3.在实际工作中,某些不形成产品价值的损失,也可作为生产费用计入产品成本。() 4.产品成本是指企业在一定时期内发生的、用货币表现的生产耗费。() 二、单项选择题 1.商业企业产品流通费用的三个组成部分是()。 a.采购费用、存储费用和管理费用 b.采购费用、管理费用和销售费用 c.经营费用、管理费用和财务费用 d.经营费用、管理费用和销售费用 2.工业企业在一定时期内发生的,用货币额表示的生产耗费,称为企业的()。 a、产品成本 b、生产费用 c、经营管理费用 d、制造费用 3.下列项目中不应计入生产经营管理费用的是() a.短期借款利息 b.厂部管理人员的工资 c.购买固定资产的支出 d.车间管理人员的工资 4.工业企业在一定时期内发生的、用货币表现的各种生产耗费,称为()。a.成本会计对象 b.生产费用 c.产品成本 d.经营管理费用 5.下列各项费用中,不能直接借记“基本生产成本”科目的是()。 a.车间生产工人福利费

b.车间生产工人工资 c.车间管理人员工资 d.构成产品实体的原料费用 6.在企业已设置了“基本生产成本”总帐科目的情况下,不能再设置的总帐科目是()。 a.辅助生产成本 b.生产费用 c.制造费用 d.废品损失 7.成本核算和分析等方面工作由车间成本会计机构或人员分别进行,并在业务上受厂部成本会计机构指导的工作方式,是()。 a.按成本会计的对象分工 b.按成本会计的职能分工 c.集中工作方式 d.分散工作方式 三、多项选择题 1.成本会计的环节应包括()。 a.成本预测 b.成本决策 c.成本控制 d.成本分析 e.成本考核 2.在分散工作方式下,由厂部成本会计机构进行的成本会计工作有( ?)a.成本核算 b.成本预测、决策 c.成本考核 d.成本分析 一、判断题 ××√× 二、单项选择题 c b c b c b d 三、多项选择题

《数值计算方法》试题集及答案

《数值计算方法》复习试题 一、填空题: 1、????? ?????----=410141014A ,则A 的LU 分解为 A ??? ?????????=? ?????????? ?。 答案: ?? ????????--??????????--=1556141501 4115401411A 2、已知3.1)3(,2.1)2(,0.1)1(===f f f ,则用辛普生(辛卜生)公式计算求得 ?≈3 1 _________ )(dx x f ,用三点式求得≈')1(f 。 答案:, 3、1)3(,2)2(,1)1(==-=f f f ,则过这三点的二次插值多项式中2 x 的系数为 , 拉格朗日插值多项式为 。 答案:-1, )2)(1(21 )3)(1(2)3)(2(21)(2--------= x x x x x x x L 4、近似值*0.231x =关于真值229.0=x 有( 2 )位有效数字; 5、设)(x f 可微,求方程)(x f x =的牛顿迭代格式是( ); ( 答案 )(1)(1n n n n n x f x f x x x '--- =+ 6、对1)(3 ++=x x x f ,差商=]3,2,1,0[f ( 1 ),=]4,3,2,1,0[f ( 0 ); 7、计算方法主要研究( 截断 )误差和( 舍入 )误差; 8、用二分法求非线性方程 f (x )=0在区间(a ,b )内的根时,二分n 次后的误差限为 ( 1 2+-n a b ); 9、求解一阶常微分方程初值问题y '= f (x ,y ),y (x 0)=y 0的改进的欧拉公式为

( )] ,(),([2111+++++=n n n n n n y x f y x f h y y ); 10、已知f (1)=2,f (2)=3,f (4)=,则二次Newton 插值多项式中x 2系数为( ); 11、 两点式高斯型求积公式?1 d )(x x f ≈( ?++-≈1 )] 321 3()3213([21d )(f f x x f ),代数精 度为( 5 ); 12、 解线性方程组A x =b 的高斯顺序消元法满足的充要条件为(A 的各阶顺序主子式均 不为零)。 13、 为了使计算 32)1(6 )1(41310-- -+-+ =x x x y 的乘除法次数尽量地少,应将该表 达式改写为 11 ,))64(3(10-= -++=x t t t t y ,为了减少舍入误差,应将表达式 19992001-改写为 199920012 + 。 14、 用二分法求方程01)(3 =-+=x x x f 在区间[0,1]内的根,进行一步后根的所在区间 为 ,1 ,进行两步后根的所在区间为 , 。 15、 、 16、 计算积分?1 5 .0d x x ,取4位有效数字。用梯形公式计算求得的近似值为 ,用辛卜 生公式计算求得的近似值为 ,梯形公式的代数精度为 1 ,辛卜生公式的代数精度为 3 。 17、 求解方程组?? ?=+=+042.01532121x x x x 的高斯—塞德尔迭代格式为 ?????-=-=+++20/3/)51()1(1)1(2)(2)1(1 k k k k x x x x ,该迭 代格式的迭代矩阵的谱半径)(M ρ= 121 。 18、 设46)2(,16)1(,0)0(===f f f ,则=)(1x l )2()(1--=x x x l ,)(x f 的二次牛顿 插值多项式为 )1(716)(2-+=x x x x N 。 19、 求积公式 ?∑=≈b a k n k k x f A x x f )(d )(0 的代数精度以( 高斯型 )求积公式为最高,具 有( 12+n )次代数精度。

产品成本计算的基本方法一章作业题答案

《产品成本计算的基本方法》一章作业题及答案 1.某企业生产甲、乙两种产品,生产组织属于小批生产,采用分批法计算成本。2007年4月份和5月份的生产情况和生产费用资料如下: (1)4月份生产的产品批号及生产情况资料为:单位:台 (2)4月份的生产费用资料为: 单位:元 由于401号甲产品完工数量较大,完工产品与月末在产品之间费用分配采用约当产量比例法分配,在产品的完工程度为40%。原材料在生产开始时一次投入。 402号乙产品完工数量少,按计划成本结转完工产品成本。每台计划成本为:直接材料900元,直接人工 820元,制造费用530元,合计2250元。 (3)5月份继续生产的产品批号有: 401号甲产品4台,月末全部完工。 402号乙产品8台,月末全部完工。 (4)5月份的生产费用资料为: 单位:元 [要求] (1)计算4月及5月各批完工产品成本; (2)编制两个月的结转完工入库产品成本的会计分录。 解答: (1)4月各批完工产品成本的计算如下: ①401号甲产品: i直接材料费用 直接材料约当产量=8+4=12(件) 直接材料单位成本=6720÷12=560(元/件) 本月完工产品应分配的材料费用=8×560=4480(元) 月末在产品应分配的材料费用=4×560=2240(元) ii.直接人工费用 直接人工约当产量=8+4×40%=9.6(件) 直接人工单位成本=4704÷9.6=490(元/件) 本月完工产品应分配的人工费用=8×490=3920(元) 月末在产品应分配的人工费用=1.6×490=784(元) iii.制造费用

制造费用约当产量=8+4×40%=9.6(件) 制造费用单位成本=2592÷9.6=270(元/件) 本月完工产品应分配的制造费用=8×270=2160(元) 月末在产品应分配的制造费用=1.6×270=432(元) iv. 401(甲产品)完工产品总成本=4480+3920+2160=10560(元) 401(甲产品)完工产品单位成本=10560÷8=1320(元/件) ②402号乙产品: 完工产品材料费用=2×900=1800(元) 完工产品人工费用=2×820=1640(元) 完工产品制造费用=2×530=1060(元) 本月完工产品的总成本=1800+1640+1060=4500(元) 本月完工产品的单位成本=4500÷2=2250(元) 月末在产品成本=(9200-1800)+(8100-1640)+(5200-1060) =7400+6460+4140=18000(元) 编制完工入库产品成本的会计分录如下: 借:库存商品—401(甲产品) 10560 —402(乙产品) 4500 贷:生产成本—基本生产成本—401(甲产品) 10560 —402(乙产品) 4500 (2)5月各批完工产品成本的计算如下: ①401号甲产品: 因为401号甲产品在5月份全部完工,因此,产品成本计算单中归集的费用即为完 工产品的总成本。 本月完工产品总成本=直接材料费用+直接人工费用+制造费用 =2240+(784+1200)+(432+560)=5216(元) 本月完工产品单位成本=5216÷4=1304(元/件) ②402号乙产品: 因为402号乙产品在5月份全部完工,因此,产品成本计算单中归集的费用即为完工 产品的总成本。 本月完工产品总成本=直接材料费用+直接人工费用+制造费用 =7400+(6460+300)+(4140+220)=18520(元) 本月完工产品单位成本=18520÷8=2315(元/件) (这里不要求对全部产品成本重新计算;如果重新计算,也正确)。 编制完工入库产品成本的会计分录如下: 借:库存商品—401(甲产品) 5216 —402(乙产品) 18520 贷:生产成本—基本生产成本—401(甲产品) 5216 —402(乙产品)18520 2.某企业生产A产品需经过第一车间和第二车间连续加工制成,采用逐步结转分步法计算成本。第一车间本月转入第二车间的半成品综合成本80000元,其中直接材料50000元,直接人工 10000元,制造费用20000元。第二车间本月发生的直接人工6000元,制造费用12500元。第二车间期初在产品成本12000元,其中半成品(原材料)10000元,直接人工800元,制造费用1200元;

六年级数学简便计算专项练习题(附答案+计算方法汇总)

六年级数学简便计算专项练习题(附答案+计算方法汇总) 小学阶段(高年级)的简便运算,在一定程度上突破了算式原来的运算顺序,根据运算定律、性质重组运算顺序。如果学生没真正理解运算定律、性质,他只能照葫芦画瓢。在实际解题的过程当中,学生的思路不清晰,常出现这样或那样的错误。因此,培养学生思维的灵活性就显得尤为重要。 下面,为大家整理了8种简便运算的方法,希望同学们在理解的基础上灵活运用,不提倡死记硬背哟! 1.提取公因式 这个方法实际上是运用了乘法分配律,将相同因数提取出来,考试中往往剩下的项相加减,会出现一个整数。 注意相同因数的提取。 例如: 0.92×1.41+0.92×8.59 =0.92×(1.41+8.59) 2.借来借去法 看到名字,就知道这个方法的含义。用此方法时,需要注意观察,发现规律。还要注意还哦,有借有还,再借不难。 考试中,看到有类似998、999或者1.98等接近一个非常好计算的整数的时候,往往使用借来借去法。 例如: 9999+999+99+9 =9999+1+999+1+99+1+9+1-4 3.拆分法

顾名思义,拆分法就是为了方便计算把一个数拆成几个数。这需要掌握一些“好朋友”,如:2和5,4和5,2和2.5,4和2.5,8和1.25等。分拆还要注意不要改变数的大小哦。 例如: 3.2×12.5×25 =8×0.4×12.5×25 =8×12.5×0.4×25 4.加法结合律 注意对加法结合律 (a+b)+c=a+(b+c) 的运用,通过改变加数的位置来获得更简便的运算。 例如: 5.76+13.67+4.24+ 6.33 =(5.76+4.24)+(13.67+6.33) 5.拆分法和乘法分配律结合 这种方法要灵活掌握拆分法和乘法分配律,在考卷上看到99、101、9.8等接近一个整数的时候,要首先考虑拆分。 例如: 34×9.9 = 34×(10-0.1) 案例再现:57×101=? 6.利用基准数 在一系列数种找出一个比较折中的数字来代表这一系列的数字,当然要记得这个数字的选取不能偏离这一系列数字太远。 例如: 2072+2052+2062+2042+2083

儿童身高体重标准计算公式

儿童身高体重标准计算公式 宝宝从婴儿到学龄前的时期是成长发育的关键时刻,家长需要通过儿童身高体重标准表来衡量宝宝是否达标。 一、儿童身高体重标准计算公式 1、体重标准测量公式:1~6个月时体重(公斤)=出生体重(或3公斤)+月龄×0。6(公斤);7~12月体重(公斤)=出生体重(或3公斤)+月龄×0。5(公斤);2~10岁体重(公斤)=年龄×2+7(或8)。 2、身高标准的增长规律:足月儿身长平均为50厘米,出生后第一年大约增长25厘米,所以一岁时大约是75厘米;以后每年大约平均增长5厘米,因此2~12岁以后小儿身长(厘米)=年龄×5+75(厘米)。凡身高超过标准10%或不足10%者就算不正常。 3、头围标准计算公式:头围的大小与脑的发育密切相关,头围测量可作为儿童智力发育的指标之一。计算公式为:头围=身长(cm)×4/10+15 那么,影响宝宝身高发育的因素是什么呢? 二、影响儿童身高发育的因素 1、遗传:遗传因素很重要,儿童身高发育的特征、潜力、趋向等都受到父母双方遗传因素的影响。孩子的身高与父母亲的身高密切相关,按照父母的身高通用公式可推算出子女成年后身高的大致范围。 2、性别:男孩、女孩生长发育各有其规律与特点。一

般说男孩身高高于女孩,但在特定年龄段可能女孩高于男孩。如11-13岁左右,因为女孩较男孩青春发育早2年。 3、营养:儿童身高的发育必须有完善的营养素供给,营养需要均衡,在保证必需的热量的基础上,需要提供优质蛋白质类食品,如鱼、肉、蛋、奶等,同时还需要各种维生素和矿物质,包括微量元素等。营养均衡可使生长潜力得到最好发挥。 4、疾病:疾病对生长发育的干扰作用十分明显,慢性感染常使体重减轻;长期慢性疾病则影响体重和身高的发育;内分泌疾病常引起骨骼生长和神经系统发育迟缓;先天性疾病对生长发育的影响更为明显。 5、母孕情况:胎儿在宫内的发育受孕母的生活环境、营养、情绪和疾病等各种因素影响,胎儿在宫内发育迟缓,可影响孩子生后生长缓慢,直至影响最终身高。 6、生活环境:生活环境对儿童健康起重要作用。良好的居住环境及健康的生活习惯和科学的护理、正确的教养、体育锻炼、完善的医疗保健服务等都是保证儿童生长发育达到最佳状况的重要因素。尤其是体育锻炼可以促进生长发育。

公司企业成本计算作业答案

答案 教材品种法 1、借生产成本-基本生产成本-甲15200 -乙23600 生产成本-辅助生产成本2300 制造费用1200 贷:原材料42300 2、借生产成本-基本生产成本-甲6840 - 乙11400 生产成本-辅助生产成本1710 制造费用2850 贷:应付职工薪酬22800 3借:制造费用1000 生产成本-辅助生产成本400 贷:累计折旧1400 4、借:制造费用1350 生产成本-辅助生产成本620 贷:银行存款1970 5、借:制造费用4000 管理费用1030 贷:生产成本-辅助生产成本5030 6借生产成本-基本生产成本-甲3900 -乙6500 贷:制造费用10400 A产品成本计算单

B产品成本计算单 品种法 (一)资料 湘沙工厂设有一个基本生产车间,大量生产A、B两种产品,还设有供电、机修两个辅助生产车间,该厂实行一级成本核算,由厂部财会部门集中按产品品种计算成本。有关资料如下: 3、各项费用分配方法 (1)A、B两产品共同耗用的原材料费用按各产品直接耗用材料比例进行分配。 (2)基本生产车间生产工人工资及提取的福利费按A、B两产品本月实际生产工时分配。(3)辅助生产费用按计划成本分配,每度电计划成本为1元,机修车间每小时计划成本为4元,成本差异全部由管理费用列支。 (A、B产品生产共同耗电按产品实际工时分配) (4)制造费用按A、B产品实际工时分配。

(5)月末在产品按约当产量法计算,A、B两产品原材料均系生产开始时一次投入,月末在产品完工程度均按50%计算。 4、本期生产费用发生情况如下: (1)根据本月份现金付款凭证,汇总各部门发生的生产费用如下: 会计分录:借:制造费用215 生产成本-辅助生产-供电车间128 -机修车间380 管理费用660 贷:现金1383 (2)根据本月份银行存款付款凭证汇总各部门发生的生产费用如下: 生产成本-辅助生产-供电车间2442 -机修车间517 管理费用5373 贷:银行存款14674 (3)根据本月份工资结算汇总表,汇总各车间、部门工资及其他薪酬费用如下:

儿童身高体重标准表与计算方法

儿童身高体重表 年龄 男孩女孩 身高(cm)体重(kg)身高(cm)体重(kg) 02月52.1-57.04.3-6.051.2-55.83.4-4.5 03月55.5-60.75.0-6.954.4-59.24.0-5.4 04月58.5-63.75.7-7.657.1-59.54.7-6.2 05月61.0-66.46.3-8.259.4-64.55.3-6.9 06月65.1-70.56.9-8.863.3-68.66.3-8.1 08月68.3-73.67.8-9.866.4-71.87.2-9.1 10月71.0-76.38.6-10.669.0-74.57.9-9.9 12月73.4-78.89.1-11.371.5-77.18.5-10.6 15月76.6-82.39.8-12.074.8-80.79.1-11.3 18月79.4-85.410.3-12.777.9-84.09.7-12.0 21月81.9-88.410.8-13.380.6-87.010.2-12.6 2岁84.3-91.011.2-14.083.3-89.810.6-13.2 2.5岁88.9-95.812.1-15.387.9-94.711.7-14.7 3岁91.1-98.713.0-16.490.2-98.112.6-16.1 3.5岁95.0-103.113.9-17.69 4.0-101.813.5-17.2 4岁98.7-107.214.8-18.797.6-105.714.3-18.3 4.5岁102.1-111.01 5.7-19.9100.9-109.315.0-19.4 5岁105.3-114.51 6.6-21.1104.0-112.815.7-20.4 5.5岁108.4-11 7.817.4-22.3106.9-116.216.5-21.6 6岁111.2-121.01 8.4-23.610 9.7-119.617.3-22.9 7岁116.6-126.820.2-26.5115.1-126.219.1-26.0 8岁121.6-132.222.2-30.0120.4-132.421.4-30.2 9岁126.5-137.824.3-34.0125.7-138.724.1-35.3 10岁131.4-143.626.8-38.7131.5-145.127.2-40.9

成本会计计算题及答案

38.某工业企业某车间生产甲种产品300件,生产过程中发现其中10件为不可修复废品。各种费用分配表中列示甲种产品不可修复废品的定额成本资料为:每件原材料费用定额200元;每件定额工时为20小时;每小时工资及福利费3元,制造费用5元。不可修复废品成本按定额成本计价。不可修复废品的残料价值按计划成本计价,共200元,作为辅助材料入库;应由过失人赔款150元。废品净损失由当月同种产品成本负担。 要求:(1)计算不可修复甲产品的生产成本(列出计算过程); (2)计算废品净损失; (3)编制有关会计分录。 38、(1)=10×200+10×20×(3+5)=3600(元)(3分) (2)废品净损失=3600-200-150=3250(元)(3分) (3)借:废品损失——甲产品 3600 贷:基本生产成本——甲产品 3600 借:原材料 200 其他应收款 150 贷:废品损失——甲产品 350 借:基本生产成本——甲产品 3250 贷:废品损失——甲产品 3250(6分) 39.某产品分两道工序制成。其工时定额为:第一道工序48小时,第二道工序52小时,每道工序按本道工序工时定额的50%计算。在产品数量为:第一道工序3400件,第二道工序3000件。 要求:计算在产品各工序的完工率和约当产量。 39、第一工序完工率=(48×50%)/100×100%=24% 在产品约当产量=3400×24%=816(件) 第二工序完工率=(48+52×50%)/100×100%=74% 在产品约当产量=3000×74%=2220(件)(8分,各2分) 40.某企业设有供电和机修两个辅助生产车间,在分配辅助生产费用前,供电车间本月生产费用为48000元,机修车间为36000元。本月供电车间供电度,其中机修车间耗用8000度,基本生产车间耗用度,厂部管理部门耗用12000度。本月机修车间修理工时为15000小时,其中供电车间1000小时,基本生产车间9000小时,厂部管理部门5000小时。 要求:(1)根据资料采用交互分配法分配辅助生产费用,填写下表空格(分配率需保留小数点后五位数字,其余结果需保留小数点后两位数字)。 辅助生产费用分配表

《数值计算方法》试题集及答案

《数值计算方法》复习试题 一、填空题: 1、????? ?????----=410141014A ,则A 的LU 分解为 A ??? ?????????=? ?????????? ?。 答案: ?? ????????--??????????--=1556141501 4115401411A 3、1)3(,2)2(,1)1(==-=f f f ,则过这三点的二次插值多项式中2 x 的系数为 ,拉 格朗日插值多项式为 。 答案:-1, )2)(1(21 )3)(1(2)3)(2(21)(2--------= x x x x x x x L 4、近似值*0.231x =关于真值229.0=x 有( 2 )位有效数字; 5、设)(x f 可微,求方程)(x f x =的牛顿迭代格式就是( ); 答案 )(1)(1n n n n n x f x f x x x '--- =+ 6、对1)(3 ++=x x x f ,差商=]3,2,1,0[f ( 1 ),=]4,3,2,1,0[f ( 0 ); 7、计算方法主要研究( 截断 )误差与( 舍入 )误差; 8、用二分法求非线性方程 f (x )=0在区间(a ,b )内的根时,二分n 次后的误差限为 ( 1 2+-n a b ); 10、已知f (1)=2,f (2)=3,f (4)=5、9,则二次Newton 插值多项式中x 2系数为( 0、15 ); 11、 解线性方程组A x =b 的高斯顺序消元法满足的充要条件为(A 的各阶顺序主子式均 不为零)。 12、 为了使计算 32)1(6 )1(41310-- -+-+ =x x x y 的乘除法次数尽量地少,应将该表 达式改写为 11 ,))64(3(10-= -++=x t t t t y ,为了减少舍入误差,应将表达式

(完整word版)计算方法习题集及答案.doc

习题一 1. 什么叫数值方法?数值方法的基本思想及其优劣的评价标准如何? 数值方法是利用计算机求解数学问题近似解的方法 x max x i , x ( x 1 , x 2 , x n ) T R n 及 A n R n n . 2. 试证明 max a ij , A ( a ij ) 1 i n 1 i n 1 j 证明: ( 1)令 x r max x i 1 i n n p 1/ p n x i p 1/ p n x r p 1/ p 1/ p x lim( x i lim x r [ ( ] lim x r [ lim x r ) ) ( ) ] x r n p i 1 p i 1 x r p i 1 x r p 即 x x r n p 1/ p n p 1/ p 又 lim( lim( x r x i ) x r ) p i 1 p i 1 即 x x r x x r ⑵ 设 x (x 1,... x n ) 0 ,不妨设 A 0 , n n n n 令 max a ij Ax max a ij x j max a ij x j max x i max a ij x 1 i n j 1 1 i n j 1 1 i n j 1 1 i n 1 i n j 1 即对任意非零 x R n ,有 Ax x 下面证明存在向量 x 0 0 ,使得 Ax 0 , x 0 n ( x 1,... x n )T 。其中 x j 设 j a i 0 j ,取向量 x 0 sign(a i 0 j )( j 1,2,..., n) 。 1 n n 显然 x 0 1 且 Ax 0 任意分量为 a i 0 j x j a i 0 j , i 1 i 1 n n 故有 Ax 0 max a ij x j a i 0 j 即证。 i i 1 j 1 3. 古代数学家祖冲之曾以 355 作为圆周率的近似值,问此近似值具有多少位有效数字? 113 解: x 325 &0.314159292 101 133 x x 355 0.266 10 6 0.5 101 7 该近似值具有 7 为有效数字。

标准身体计算公式

标准身体计算公式 Document number:BGCG-0857-BTDO-0089-2022

标准身体计算公式: 理想体重(千克)=[身高(cm)-150]×+50(好) 肥胖度的计算:肥胖度(%)=(实际体重-标准体重) 标准体重×% 理想体重(千克)=[身高(cm)-150]×+60(男子) 标准身体计算公式 北方成年人理想体重(千克)=×+50 南方成年人理想体重(千克)=×+48 计算一下就可以了! BMI=体重㎏÷身高㎡。BMI在25~29为超重,超过30为肥胖。其中BMI 在30~为一类肥胖,BMI在35~为二类肥胖,超过40为三类肥胖。 标准身材 1.体重身高-112cm 2.胸围身高 3.腰围身高 4.腹围身高 5.臀围身高 6.腿围身高+ (以身高160CM为准)

上臂臂围身高X15% 胸围身高X53% 腰围身高X43% 腰围=臀围/3 完美的体重指数(BodyMassIndex,简写为BMI)=体重(公斤)/身高(米)的平方 比如:身高为175cm 体重60公斤那么BMI=60/约) 20-25是正常,高于25 的人属于肥胖,高于30 的人属于过于肥 BMI 法 体重指数 = 体重(公斤)除身高(米)的平方 kg/m2 正常体重:体重指数 = 18 - 25 超重:体重指数 = 25 - 30 轻度肥胖:体重指数 > 30 中度肥胖:体重指数 > 35 重度肥胖:体重指数 > 40 标准体重(kg):

①身高>165cm:身高(cm)-100 身高<165cm:身高(cm)-105(男) 身高(cm)-100(女) ②北方人=(身高cm-150)×+50 南方人=(身高cm-150)×+48 正常体重:=SW±SW× 超重:=SW+SW×(~) 轻度:=SW+SW×~ 肥胖中度:= SW+SW×(~) 重度:= SW+SW×(~) 瘦弱:=SW-SW×~ 严重瘦弱:= SW-SW×(及其以上) 男性之标准体重(千克)=身长(厘米)-100 女性之标准体重(千克)=身长(厘米)-102 完美的手臂曲线:(身高)cm 坚挺的上围曲线:(身高)cm 圆润的下围曲线:(身高)cm 玲珑的腰部曲线:(身高)cm

成本计算练习题(付答案)

成本计算练习题(付答案) 一、判断 1.生产产品发生的制造费用都必须经过分配后才能计入产品成本。()2.“主营业务成本”账户用来核算已经销售的产品成本,是成本类账户。()3.“生产成本”和“制造费用”属于成本计算的账户是。() 二、填空 1.成本可以理解为是一种或。 2.原材料入库成本是材料买价加。 3.制造费用明细账和生产成本明细账一般采用。 4.结转已销产品成本的经济含义是将一项资产转化为。 三、单项选择 1.一次从某地采购两种以上材料时,所发生的采购费用应当按()在各种材料之间进行分配。 A.采购数量 B.购买费用 C.货物大小 D.路程远近 2.制造费用明细账一般采用借方多栏式,在账页内要按着()设置专栏。 A.生产车间 B.产品品种 C.费用用途 D.费用项目 3.生产成本明细账一般采用()的格式。 A.三栏式 B.多栏式 C.数量金额式 D.借方多栏式 4.生产成本明细账账页中如果未印眀借贷方时,登记“结转完工产品成本”要用()。 A.红字 B.蓝字 C.正数 D.负数 四、多项选择 1.分配结转制造费用的关键是计算制造费用分配率,计算制造费用分配率时可用作分配标准的可以是()。 A.工资总额 B.基本生产工人工资 C.生产工时 D.机器工时 E.设备台时2.分配结转制造费用时正确的记账方向和科目是()。 A.借:制造费用 B.贷:制造费用 C.借:生产成本 D.贷:生产成本 E.借:管理费用 3.已销产品的销售成本=销售数量×单位制造成本,但各批完工产品的单位成本可能不

同,应选择适当的方法计算发出产品的成本,以下属于发出产品成本计算方法的是()。 A.先进先出 B.后进先出 C.加权平均 D.移动加权平均 E.个别认定 五、核算题 (一) 1.目的:练习制造费用分配的核算。 2.资料: 企业某月份某车间发生如下经济业务,①5日,修理机器领用配件5000元;②8日,领用办公用品800元;③15日,发放劳动保护用品12000元;④30日,车间管理人员工资3000元,同时按14%的比例计提职工福利;⑤30日,支付一般用水费680元,⑥30日,支付照明用电费1400元。 基本生产工人工资250000元,其中甲产品工人工资110000元,乙产品工人工资140000元。 3.要求:①根据以上经济业务编制会计分录并据资料登记制造费用明细账; ②生产工人工资比例为标准分配将制造费用并结转制造费用。 制造费用明细账 制造费用分配表

数值计算方法试题集和答案

《计算方法》期中复习试题 一、填空题: 1、已知3.1)3(,2.1)2(,0.1)1(===f f f ,则用辛普生(辛卜生)公式计算求得 ?≈3 1 _________ )(dx x f ,用三点式求得≈')1(f 。 答案:, 2、1)3(,2)2(,1)1(==-=f f f ,则过这三点的二次插值多项式中2 x 的系数为 , 拉格朗日插值多项式为 。 答案:-1, )2)(1(21 )3)(1(2)3)(2(21)(2--------= x x x x x x x L 3、近似值*0.231x =关于真值229.0=x 有( 2 )位有效数字; 4、设)(x f 可微,求方程)(x f x =的牛顿迭代格式是( ); 答案 )(1)(1n n n n n x f x f x x x '--- =+ 5、对1)(3 ++=x x x f ,差商=]3,2,1,0[f ( 1 ),=]4,3,2,1,0[f ( 0 ); 6、计算方法主要研究( 截断 )误差和( 舍入 )误差; 7、用二分法求非线性方程f (x )=0在区间(a ,b )内的根时,二分n 次后的误差限为 ( 1 2+-n a b ); 8、已知f (1)=2,f (2)=3,f (4)=,则二次Newton 插值多项式中x 2系数为( ); 11、 两点式高斯型求积公式?1 d )(x x f ≈( ?++-≈1 )] 321 3()3213([21d )(f f x x f ),代数精 度为( 5 ); 12、 为了使计算 32)1(6 )1(41310-- -+-+ =x x x y 的乘除法次数尽量地少,应将该表 达式改写为 11 ,))64(3(10-= -++=x t t t t y ,为了减少舍入误差,应将表达式 19992001-改写为 199920012 + 。

(完整版)微观经济学成本计算题答案

3.假定某企业的短期成本函数是TC(Q)=Q 3-5Q 2+15Q+66: 指出该短期成本函数中的可变成本部分和不变成本部分; 写出下列相应的函数:TVC(Q) AC(Q) AVC(Q) AFC(Q)和MC(Q). 解(1)可变成本部分: Q 3-5Q 2+15Q 不可变成本部分:66 (2)TVC(Q)= Q 3-5Q 2+15Q AC(Q)=Q 2-5Q+15+66/Q AVC(Q)= Q 2-5Q+15 AFC(Q)=66/Q MC(Q)= 3Q 2-10Q+15 4已知某企业的短期总成本函数是STC(Q)=0.04 Q 3-0.8Q 2+10Q+5,求最 小的平均可变成本值. 解: TVC(Q)=0.04 Q 3-0.8Q 2+10Q AVC(Q)= 0.04Q 2-0.8Q+10 令08.008.0=-='Q C AV 得Q=10 又因为008.0>=''C AV 所以当Q=10时,6=MIN AVC

5.假定某厂商的边际成本函数MC=3Q2-30Q+100,且生产10单位产量时 的总成本为1000. 求:(1) 固定成本的值. (2)总成本函数,总可变成本函数,以及平均成本函数,平均可变成本 函数. 解:MC= 3Q2-30Q+100 所以TC(Q)=Q3-15Q2+100Q+M 当Q=10时 固定成本值:500 TC(Q)=Q3-15Q2+100Q+500 TVC(Q)= Q3-15Q2+100Q AC(Q)= Q2-15Q+100+500/Q AVC(Q)= Q2-15Q+100 6.某公司用两个工厂生产一种产品,其总成本函数为C=2Q12+Q22-Q1Q2,

数值分析计算方法试题集及答案

数值分析复习试题 第一章 绪论 一. 填空题 1.* x 为精确值 x 的近似值;() **x f y =为一元函数 ()x f y =1的近似值; ()**,*y x f y =为二元函数()y x f y ,2=的近似值,请写出下面的公式:**e x x =-: *** r x x e x -= ()()()*'1**y f x x εε≈? ()() () ()'***1**r r x f x y x f x εε≈ ? ()()()() ()* *,**,*2**f x y f x y y x y x y εεε??≈?+??? ()()()()() ** * *,***,**222r f x y e x f x y e y y x y y y ε??≈ ?+??? 2、 计算方法实际计算时,对数据只能取有限位表示,这时所产生的误差叫 舍入误 差 。 3、 分别用2.718281,2.718282作数e 的近似值,则其有效数字分别有 6 位和 7 位;又取 1.73≈-21 1.73 10 2 ≤?。 4、 设121.216, 3.654x x ==均具有3位有效数字,则12x x 的相对误差限为 0.0055 。 5、 设121.216, 3.654x x ==均具有3位有效数字,则12x x +的误差限为 0.01 。 6、 已知近似值 2.4560A x =是由真值T x 经四舍五入得 到,则相对误差限为 0.0000204 . 7、 递推公式,??? ? ?0n n-1y =y =10y -1,n =1,2, 如果取0 1.41y ≈作计算,则计算到10y 时,误 差为 81 10 2 ?;这个计算公式数值稳定不稳定 不稳定 . 8、 精确值 14159265.3* =π,则近似值141.3*1=π和1415.3*2=π分别有 3

计算方法作业参考答案(不断更新)

: 第一次作业 1.下列各数都是经过四舍五入得到的近似数,指出他们有几位有效数字,并写出绝对误差限。 9800107480.566.385031.01021.1*65*5*4*3*2*1=?=====x x x x x x 解: 1* 11011021.01021.1?==x ,有5位有效数字,绝对误差限为4-5-1105.0105.0?=?; 1-* 2 1031.0031.0?==x ,有2位有效数字,绝对误差限为3-2-1-105.0105.0?=?; 3* 3103856.06.385?==x ;有4位有效数字,绝对误差限为-14-3105.0105.0?=?; 2* 41056480.0480.56?==x ;有5位有效数字,绝对误差限为3-5-2105.0105.0?=?; ; 65* 5 107.0107?=?=x ;有1位有效数字,绝对误差限为51-6105.0105.0?=?; 4* 6 109800.09800?==x ;有4位有效数字,绝对误差限为5.0105.04-4=?。 2.要使20的近似值的相对误差限小于%1.0,要取几位有效数字 解:由于110447213595.047213595.420??=?=,设要取n 位有效数字,则根据 定理,有()()%1.01081 1021111

男生标准体重计算公式

成年男性标准体重计算公式 身高(厘米)—105=标准体重(公斤) 例如,一个身高170厘米的男子,他的标准体重应该是:170(厘米)—105 = 65(公斤)。凡是超过标准体重10%者为偏重,超过20%以上者为肥胖,低于10%者为偏瘦,低于20 % 者为消瘦。 相关查询: 女生身高体重标准表 婴儿身高体重发育标准对照表 中国男性标准体重对照表 年龄|身高152cm 156cm 160cm 164cm 168cm 172cm 176cm 180cm 184cm 188cm 19 5 61 64 67 70 65 69 72 2 60 62 23 52 53 55 56 58 60 63 66 70 73 25 52 54 55 57 59 61 63 67 71 74 27 52 54 55 57 59 61 64 67 71 74 29 53 55 56 57 59 61 64 67 71 74 3 62 65 68 72 75 33 54 56 57 58 6 35 54 56 57 59 61 63 66 69 73 76 37 55 56 58 59 61 63 66 69 73 76 39 55 57 58 6 77 4 64 67 70 74 77 43 56 57 58 6 77 45 56 57 59 6 77 47 56 58 59 61 63 65 67 71 75 78 49 56 58 59 61 63 65 68 71 75 78 5 65 68 71 75 78 53 57 58 59 61 63 65 68 71 75 78

55 56 58 59 61 63 65 68 71 75 78 57 56 57 59 6 77 59 56 57 58 6 77 6 64 67 70 74 77 63 56 57 58 6 77 65 56 57 58 6 77 67 56 57 58 6 77 69 56 57 58 6 77 年龄|身高 152cm 156cm 160cm 164cm 168cm 172cm 176cm 180cm 184cm 188cm 女人心中纯釜們耳刑衷 噹乐可朮篇 农善苴他 您捏技繼 乐他氐衣店 中国男性标准体重对照表 男人身高体重标准表(图为中国女人心中纯爷们儿形象 ) 區7」曲5 少便-样 拿知一 紳运功

计算方法-刘师少版课后习题答案

1.1 设3.14, 3.1415, 3.1416分别作为π的近似值时所具有的有效数字位数 解 近似值x =3.14=0.314×101,即m =1,它的绝对误差是 -0.001 592 6…,有 31105.06592001.0-*?≤=- x x . 即n =3,故x =3.14有3位有效数字. x =3.14准确到小数点后第2位. 又近似值x =3.1416,它的绝对误差是0.0000074…,有 5-1*10?50≤00000740=-.. x x 即m =1,n =5,x =3.1416有5位有效数字. 而近似值x =3.1415,它的绝对误差是0.0000926…,有 4-1*10?50≤00009260=-.. x x 即m =1,n =4,x =3.1415有4位有效数字. 这就是说某数有s 位数,若末位数字是四舍五入得到的,那么该数有s 位有效数字 1.2 指出下列各数具有几位有效数字,及其绝对误差限和相对误差限: 2.0004 -0.00200 9000 9000.00 解 (1)∵ 2.0004=0.20004×101, m=1 绝对误差限:4105.0000049.020004.0-*?≤≤-=-x x x m -n =-4,m =1则n =5,故x =2.0004有5位有效数字 1x =2,相对误差限000025.010******** 1)1(1 =??=??=---n r x ε (2)∵ -0.00200= -0.2×10-2, m =-2 5105.00000049.0)00200.0(-*?≤≤--=-x x x m -n =-5, m =-2则n =3,故x =-0.00200有3位有效数字 1x =2,相对误差限3 110221 -??=r ε=0.0025 (3) ∵ 9000=0.9000×104, m =4, 0105.049.09000?<≤-=-*x x x m -n =0, m =4则n =4,故x =9000有4位有效数字 4 110921-??=r ε=0.000056 (4) ∵9000.00=0.900000×104, m =4, 2105.00049.000.9000-*?<≤-=-x x x m -n =-2, m =4则n =6,故x =9000.00有6位有效数字 相对误差限为6 110921-??=r ε=0.000 00056 由(3)与(4)可以看到小数点之后的0,不是可有可无的,它是有实际意义的. 1.3 ln2=0.69314718…,精确到310-的近似值是多少? 解 精确到310-=0.001,即绝对误差限是ε=0.0005, 故至少要保留小数点后三位才可以.ln2≈0.693 2.1 用二分法求方程013=--x x 在[1, 2]的近似根,要求误差不超过 31021-?至少要二分多少? 解:给定误差限ε=0.5×10-3,使用二分法时,误差限为 )(211*a b x x k k -≤-+ 只要取k 满足ε<-+)(211a b k 即可,亦即 96678.912lg 10lg 35.0lg 12lg lg )lg(=-+-=---≥εa b k 只要取n =10. 2.3 证明方程1 -x –sin x =0 在区间[0, 1]内有一个根,使用二分法求误差不超过 0.5×10-4的根要二分多少次? 证明 令f (x )=1-x -sin x , ∵ f (0)=1>0,f (1)=-sin1<0 ∴ f (x )=1-x -sin x =0在[0,1]有根.又 f '(x )=-1-c os x<0 (x ∈[0.1]),故f (x ) 在[0,1]单调减少,所以f (x ) 在区间 [0,1]内有唯一实根. 给定误差限ε=0.5×10-4,使用二分法时,误差限为 )(211*a b x x k k -≤-+ 只要取k 满足ε<-+)(211a b k 即可,亦即 7287.1312lg 10lg 45.0lg 12lg lg )lg(=-+-=---≥εa b k 只要取n =14. 2.4 方程0123=--x x 在x =1.5附近有根,把方程写成四种不同的等价形式,并建立相应的迭代公式: (1)211x x +=,迭代公式2111k k x x +=+ (2)231x x +=,迭代公式3211k k x x +=+ (3)112-=x x ,迭代公式111-=+k k x x (4)13-=x x ,迭代公式131-=+k k x x 试分析每种迭代公式的收敛性,并选取一种收敛迭代公式求出具有四位有效数字的近似根。 解:(1)令211)(x x f +=,则32)(x x f -=',由于