出口退税---增值税---记账勾稽关系表

一.原则与理念

1.生产企业的出口退税申报系统完全尊重税法中所论述的”七步公式“推倒而得

2.在实际工作中是按先申报增值税---再行申报出口退税---申报增值税---申报出口退税的交替过程申报

(1)即上月的出口退税申报中的免抵退不得免征和抵扣税额与当期应退税额将计入本月初的增值税申报中;

(2)而本月初的增值税申报系统中的信息又将计入本月中的出口退税申中

3.需要强调的是:

(1)免抵退税不得免征和抵扣税额不论”三单“是否齐全,全部根据FOB价格X汇率X(征税率-退税率)-不得免征和抵扣税额递减额来确定进项转出金额(2)当期应退税额只是按照”三单“齐全部分,根据FOB价格X汇率X退税率-免抵退税额抵减额来确定,并且以当期留抵税额为限进行确认应退税额

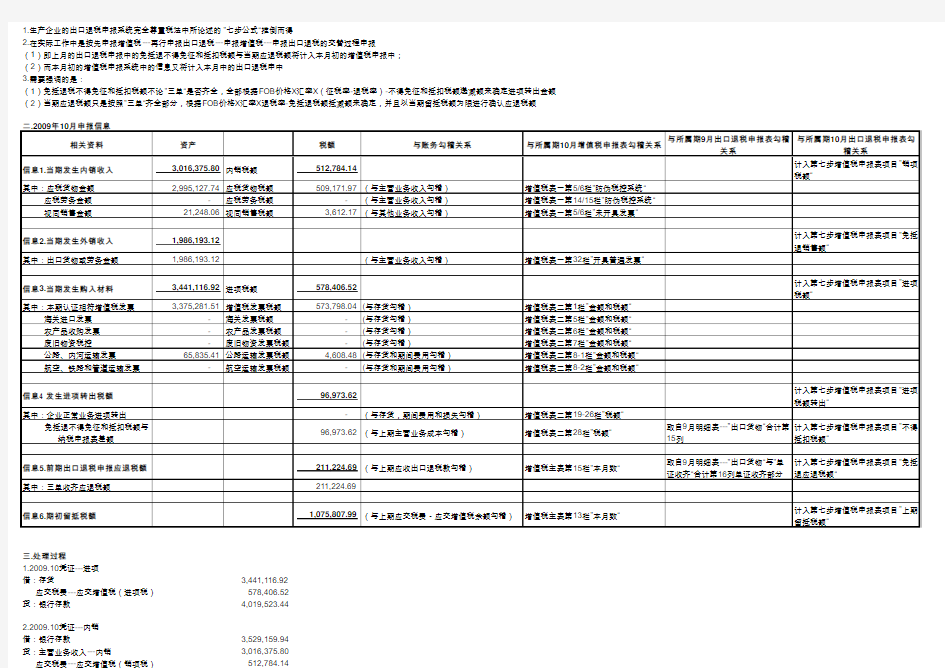

三.处理过程

1.2009.10凭证---进项

借:存货3,441,116.92

应交税费---应交增值税(进项税)578,406.52

贷:银行存款4,019,523.44

2.2009.10凭证---内销

借:银行存款3,529,159.94

贷:主营业务收入---内销3,016,375.80

应交税费---应交增值税(销项税)512,784.14

3.2009.10凭证---外销

借:应收账款1,986,193.12

贷:主营业务收入---外销1,986,193.12

4.结转不得免征和抵扣税额

(1)免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格X(出口货物征税率-退税率)

=0*(17%-13%)=0 元

(2)免抵退税不得免征和抵扣税额=当期出口货物离岸价X外汇牌价X(出口货物征税率-出口货物退税率)-不得免征和抵扣抵减额

96,973.62

2009.10凭证---进项转出

借:主营业务成本96,973.62

贷:应交税费---应交增值税(进项税额转出)96,973.62

说明:这一部分的进项转出额应是前一期出口退税申报中“出口货物”当期出口明细的出口销售额乘征退税率之差(第15列)

5.计算应纳税额

(3)当期应纳税额=当期内销货物销项税-(当期进项税额-免抵退税不得免征和抵扣税额-其他进项转出额-前期出口退税申报应退税额)-上期留抵税额

=512784.14-(578406.52-96973.62-0-211224.69)-1075807.99=-833232.06

应纳税额小于0,不做分录

6.计算免抵退税额

(4)免抵退税抵减额=免税购进原材料价格X出口退税率

=0*13%=0 元

(5)计算免抵退税(算尺度)=出口货物离岸价X外汇牌价X出口货物退税率-免抵退税额抵减额

=(250227.13-39002.44)-0=211224.69 元

说明:这一部分的应退税额应是前一期出口退税申报中”单证收齐“当期出口明细的出口销售额乘退税率(第16列),但一定是三单收齐部分

7. 计算应退税额

期末留抵税额=-833232.06 元

免抵退税额=211224.69 元

(6)当期应退税额=(3)和(5)较小者取小,当期应退税额为211224.69 元

(7)免抵税额=(5)-(6)=211224.69-211224.69=0 元

2009.10凭证---确认应退税额

借:其他应收款---应收出口退税款211,224.69应交税费---应交增值税(出口抵减内销产品应纳税额)-

贷:应交税费---应交增值税(出口退税)211,224.69

8.2009.11凭证---收到退税额时

借:银行存款211,224.69

贷:其他应收款---应收出口退税211,224.69

四.账务复核

512,784.14 2.内销销项

- 3.出口视同内销

96,973.62 4.不得免征和抵扣税额

7.出口退税---免抵税额-

211,224.697.出口退税---免抵退税额

-833,232.06