大宗商品价格与股票市场的关系

xx股市未来20年

我们虽然讨论的是股票市场未来发展趋势,但不得不事先研究一下大宗商品价格,因为二者具有密切联系。

2011年2月全球商品价格指数达到顶点,商品价格开始了新一轮的为期30年的周期走势。其中前20年下跌,后10年上涨。

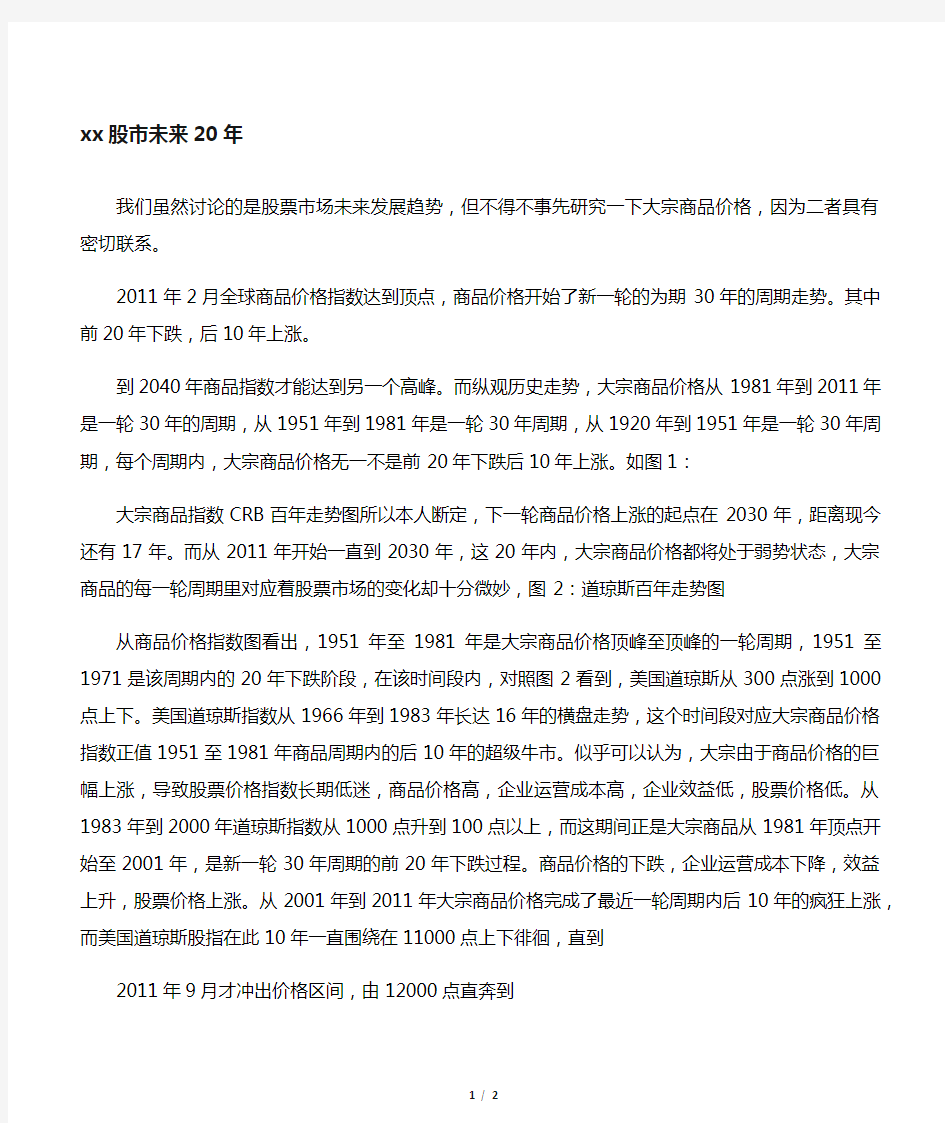

到2040年商品指数才能达到另一个高峰。而纵观历史走势,大宗商品价格从1981年到2011年是一轮30年的周期,从1951年到1981年是一轮30年周期,从1920年到1951年是一轮30年周期,每个周期内,大宗商品价格无一不是前20年下跌后10年上涨。如图1:

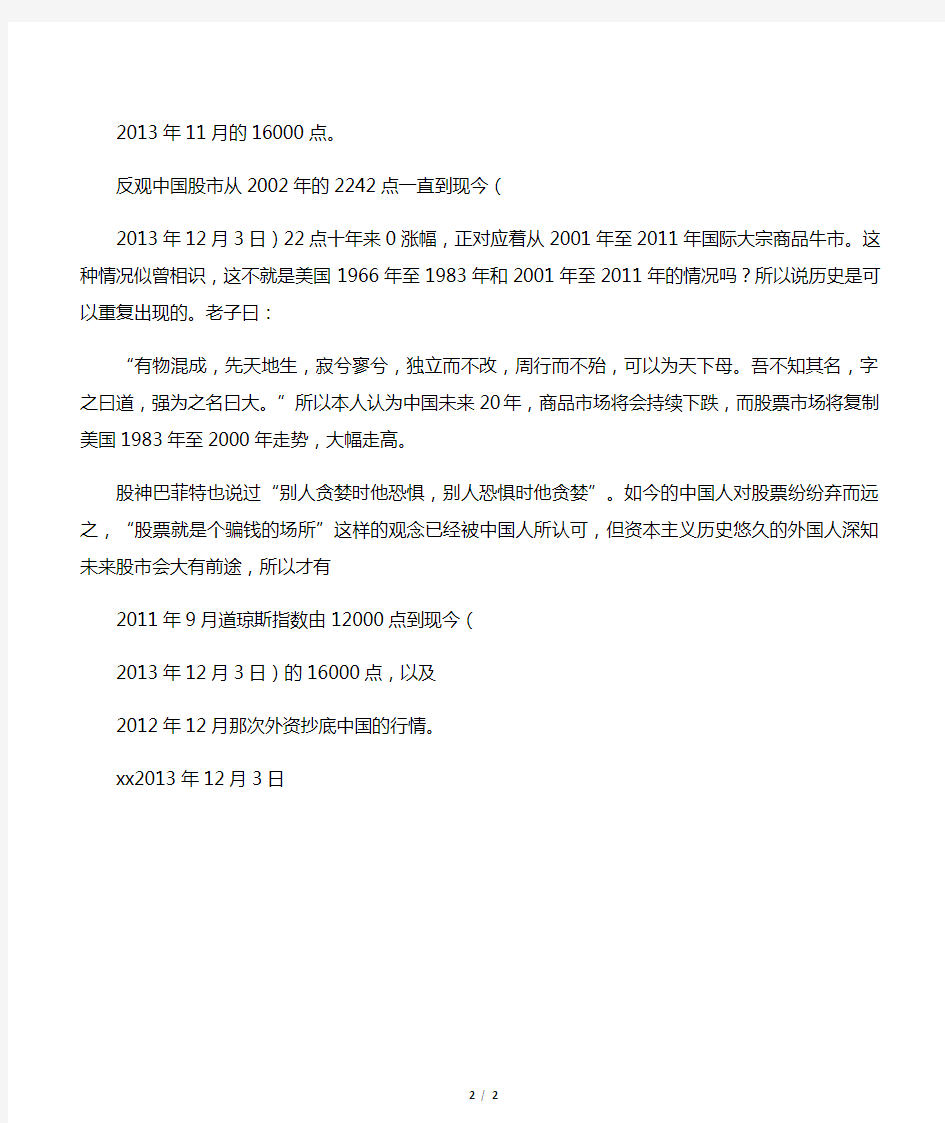

大宗商品指数CRB百年走势图所以本人断定,下一轮商品价格上涨的起点在2030年,距离现今还有17年。而从2011年开始一直到2030年,这20年内,大宗商品价格都将处于弱势状态,大宗商品的每一轮周期里对应着股票市场的变化却十分微妙,图2:道琼斯百年走势图

从商品价格指数图看出,1951年至1981年是大宗商品价格顶峰至顶峰的一轮周期,1951至1971是该周期内的20年下跌阶段,在该时间段内,对照图2看到,美国道琼斯从300点涨到1000点上下。美国道琼斯指数从1966年到1983年长达16年的横盘走势,这个时间段对应大宗商品价格指数正值1951至1981年商品周期内的后10年的超级牛市。似乎可以认为,大宗由于商品价格的巨幅上涨,导致股票价格指数长期低迷,商品价格高,企业运营成本高,企业效益低,股票价格低。从1983年到2000年道琼斯指数从1000点升到100点以上,而这期间正是大宗商品从1981年顶点开始至2001年,是新一轮30年周期的前20年下跌过程。商品价格的下跌,企业运营成本下降,效益上升,股票价格上涨。从2001年到2011年大宗商品价格完成了最近一轮周期内后10年的疯狂上涨,而美国道琼斯股指在此10年一直围绕在11000点上下徘徊,直到

2011年9月才冲出价格区间,由12000点直奔到

2013年11月的16000点。

反观中国股市从2002年的2242点一直到现今(

2013年12月3日)22点十年来0涨幅,正对应着从2001年至2011年国际大宗商品牛市。这种情况似曾相识,这不就是美国1966年至1983年和2001年至2011年的情况吗?所以说历史是可以重复出现的。老子曰:

“有物混成,先天地生,寂兮寥兮,独立而不改,周行而不殆,可以为天下母。吾不知其名,字之曰道,强为之名曰大。”所以本人认为中国未来20年,商品市场将会持续下跌,而股票市场将复制美国1983年至2000年走势,大幅走高。

股神巴菲特也说过“别人贪婪时他恐惧,别人恐惧时他贪婪”。如今的中国人对股票纷纷弃而远之,“股票就是个骗钱的场所”这样的观念已经被中国人所认可,但资本主义历史悠久的外国人深知未来股市会大有前途,所以才有

2011年9月道琼斯指数由12000点到现今(

2013年12月3日)的16000点,以及

2012年12月那次外资抄底中国的行情。

xx2013年12月3日

大宗商品价格与股票市场的关系

中国股市未来20年 我们虽然讨论的是股票市场未来发展趋势,但不得不事先研究一下大宗商品价格,因为二者具有密切联系。2011年2月全球商品价格指数达到顶点,商品价格开始了新一轮的为期30年的周期走势。其中前20年下跌,后10年上涨。到2040年商品指数才能达到另一个高峰。而纵观历史走势,大宗商品价格从1981年到2011年是一轮30年的周期,从1951年到1981年是一轮30年周期,从1920年到1951年是一轮30年周期,每个周期内,大宗商品价格无一不是前20年下跌后10年上涨。如图1: 大宗商品指数CRB百年走势图

所以本人断定,下一轮商品价格上涨的起点在2030年,距离现今还有17年。而从2011年开始一直到2030年,这20年内,大宗商品价格都将处于弱势状态,大宗商品的每一轮周期里对应着股票市场的变化却十分微妙,图2: 道琼斯百年走势图 从商品价格指数图看出,1951年至1981年是大宗商品价格顶峰至顶峰的一轮周期,1951至1971是该周期内的20年下跌阶段,在该时间段内,对照图2看到,美国道琼斯从300点涨到1000点上下。美国道琼斯指数从1966年到1983年长达16年的横盘走势,这个时间段对应大宗商品价格指数正值1951至1981年商品周期内的后10年的超级牛市。似乎可以认为,大宗由于商品价格的巨幅上涨,导致股票价格指数长期低迷,商品价格高,企业运营成本高,企业效益低,股票价格低。从1983年到2000年道琼斯指数从1000点升到10000点以上,而这期间正是大宗商品从1981年顶点开始至2001年,是新一轮30年周期的前20年下跌

过程。商品价格的下跌,企业运营成本下降,效益上升,股票价格上涨。从2001年到2011年大宗商品价格完成了最近一轮周期内后10年的疯狂上涨,而美国道琼斯股指在此10年一直围绕在11000点上下徘徊,直到2011年9月才冲出价格区间,由12000点直奔到2013年11月的16000点。反观中国股市从2002年的2242点一直到现今(2013年12月3日)2222点十年来0涨幅,正对应着从2001年至2011年国际大宗商品牛市。这种情况似曾相识,这不就是美国1966年至1983年和2001年至2011年的情况吗?所以说历史是可以重复出现的。老子曰:“有物混成,先天地生,寂兮寥兮,独立而不改,周行而不殆,可以为天下母。吾不知其名,字之曰道,强为之名曰大。”所以本人认为中国未来20年,商品市场将会持续下跌,而股票市场将复制美国1983年至2000年走势,大幅走高。 股神巴菲特也说过“别人贪婪时他恐惧,别人恐惧时他贪婪”。如今的中国人对股票纷纷弃而远之,“股票就是个骗钱的场所”这样的观念已经被中国人所认可,但资本主义历史悠久的外国人深知未来股市会大有前途,所以才有2011年9月道琼斯指数由12000点到现今(2013年12月3日)的16000点,以及2012年12月那次外资抄底中国的行情。 吴明雷 2013年12月3日

最新经济周期与股市的关系培训资料

经济周期与股市周期互动关系 股票市场是整个国民经济的重要组成部分,它在宏观的经济大环境中发展,同时又服务于国民经济的发展。从根本上讲,股市的运行与宏观的经济运行应当是一致的,经济周期决定股市周期,股市周期的变化反映了经济周期的变动,同时股市的运行状况也会对国民经济的发展产生一定的影响。 一、经济周期对股市周期的决定作用分析。 经济从衰退、萧条、复苏到繁荣的周期性变化,是形成股市牛熊市周期性转换的最基本原因,而股市的周期变化反,映了经济的周期变化,正是从这种意义上讲,股市是国民经济的晴雨表。 经济周期对股市周期的决定作用是内在的、长久的和根本的,但这并不代表两个周期是完全同步的。作为一个相对独立的市场,股市的波动也存在自身的特有规律,在实际运行中,股市周期反映经济周期有着独特的特点,从而造成了股市周期与经济周期不同步,甚至出现背离现象。 原因在于,股市投资具有一定的预期性。买入股票和卖出股票均包含着投资者对未来经济走势的预测。因此,往往在经济过热还未滑坡时,股市先下跌,而在经济触底,还未回升时,股市先反转。经济周期决定股市周期这一特性往往是从两个周期的同向运动与反向运动等不同方面表现出来的: (1)、经济过热,股市下跌(反向); (2)、经济收缩,股市继续下跌(同向); (3)、经济触底,股市上涨(反向); (4)、经济回升,股市继续上涨(同向)。 需要指出的是,在我国,股市周期背离经济周期的现象是经常发生的。一般而言,股市周期背离经济周期的运行而大幅上涨,往往是由于股市中的赚钱效应吸引了大量资金进入股市的结果;而股市周期背离经济周期的运行而大幅下跌,往往是股市中的赔钱效应使大量资金撤离而引发的。此外,宏观调控政策的松紧变化以及管理层对股市资金管理的松紧变化等等,都会对股市的资金供给产生直接的影响,从而影响股市周期的运行。这使股市周期与经济周期的互动关系在实际中会变得更为复杂,需要我们对具体的行情进行具体的分析。 二、股市周期对经济周期影响作用分析。 经济周期是国民经济发展状况的集中表现,因而股市周期对经济周期的影响作用从根本上来说,是由股票市场在国民经济发展中所起的作用决定的。股票市场作为国民经济的要素市场之一,对宏观经济的作用既有微观的一面,也有宏观的一面。 微观方面,股票市场对国民经济的作用主要是通过国民经济的细胞──企业来实现的。 第一,股票市场为企业提供了优良的直接融资环境; 第二,企业通过建立股份制,进入股票市场,客观上导入了高效的经营约束和监督机制,有利于企业的规范持久的发展; 第三,发展股票市场,有利于促进企业重组、并购,对于推动我国现阶段的国企改革具有非常现实的意义。 宏观方面,通过股票发行的一级市场,可以实施宏观产业政策的导向作用,使主营业务符合产业政策的企业优先上市融资,得以优先发展,从而有助于宏观经济的

主要原材料价格分析报告

2008年主要原材料、半成品及辅料价格分析 一、铅零件、指示器及滤气片 (一)铅零件 铅零件成本主要由材料费和加工费构成。其中**厂材料费主要为铅合金和铜零件(军品)、钢零件(部分端子)、不锈钢零件(侧端子)等材料,由于**厂从我公司购入这些材料和零件与交回成品铅零件时两者费用基本抵消,故从狭义上看,材料费不构成对**厂铅零件价格的影响因素。对**分公司来说,材料费主要是铅合金费用,成本随铅价的波动而变动。 除材料费外影响铅零件价格或者增加采购成本因素主要是加工费,包括管理费用、人员工资等。从大环境来看,2008年工业用水、电费用可能随通货膨胀而上涨,物价水平的上涨和新劳动法带来的用工规范化可能使人工成本提高,因此对加工费而言存在上涨压力。 从**厂情况来看,该厂的民品总供货量受各种因素影响在逐年的减少,使其管理成本占总成本比例增高,利润减少,也对加工费形成上涨压力。同时供货量及利润的减少,使该厂相关管理者的心理落差较大,对提高产品价格(实质即加工费)的欲望逐步增强。预计在年内会在一些品种上(如新定型产品、军品)提出高于我公司预期的价格或涨价要求。 下面对**厂供货量减少因素分析如下 1、现实因素

(1)前几年八车间手工线搬迁至**分公司,**分公司就地供应**分公司铅零件,使**厂供货量大幅减少; (2)干荷部并入**分公司后,其焊条由**分公司自制,进一步造成了供货量减少。 (3)民品胶壳电池6CQ195计划量(市场需求)的减少,使其相应零件供货量减少; (4)原干荷部及**分公司手工线电池,配套部分已切换至**分公司生产,由于**分公司需要进行开模定型工作,目前暂时仍由**厂供货,使运输费用增加;待**分公司开始供货后,**厂供货量进一步减少; 2、预计将发生的影响因素 (1)压铸铅管的推广已经是一种趋势使**厂铅管供货量减少; (2)**分公司目前生产的品种是否能保留,目前有两种可能:a、据技术部门消息,小型电池新技术品种(36Ah\40Ah等)将继续在**分公司生产; b、公司取消微蓄汽车电池生产,转移至其他非本部制造单元。 (3)随着军品胶改塑的进程,相应零件供货量进一步缩减。 与**厂的情况相对应,**分公司铅零件品种逐步增加,产量逐步加大的同时,投入也相应增加,短期内估计为成本增加因素为主,长期来看则为利好。 为保证供应,避免**厂供货出现问题,以及增加与**厂商谈价格方面的优势而采取的措施也会对成本产生增长的作用,详述如下:

大宗商品基本知识

大宗商品基本知识 一、基本概念 (一)大宗商品 1. 大宗商品的概念 大宗商品(Bulk Stock)是指可进入流通领域,但非零售环节,具有商品属性并用于工农业生产与消费使用的大批量买卖的物质商品。 在金融投资市场,大宗商品指同质化、可交易、被广泛作为工业基础原材料的商品。 2. 大宗商品的类别: (1)农副产品。约20种,包括茶叶、苹果、玉米、大豆、小麦、稻谷、燕麦、大麦、黑麦、猪腩、活猪、活牛、小牛、大豆粉、大豆油、可可、咖啡、棉花、羊毛、糖、橙汁、菜籽油、鸡蛋等,其中大豆、玉米、小麦被称为三大农产品期货。 (2)金属产品。约10种,包括金、银、铜、铁、铝、铅、锌、镍、钯、铂。 (3)化工产品。约5种,有原油、取暖用油、无铅普通汽油、丙烷、天然橡胶等。 (二)什么是现货电子交易

1. 现货的概念 现货(Actuals)亦称实物(physicals)、实货,期货的对称,指可供出货、储存和制造业使用的实物商品,如:农产品、金属产品、化工产品。可供交割的现货可在近期或远期基础上换成现金,或先付货,买方在极短的期限内付款的商品的总称。 2. 现货电子交易的概念 现货电子交易,也称为大宗商品电子交易,或现货仓单交易,是以现货仓单为交易的标的物,采用计算机网络进行的集中竞价买卖,统一撮合成交,统一结算付款,价格行情实时显示的交易方式。其本质就是现货商品的电子商务。 现货仓单是货物所有人将货物运抵定点仓库后,由市场向货物所有人开据的代表商品所有权的一种凭证。 现货仓单经交易市场注册后,即可通过互联网进入现货交易市场交易系统进行交易。现货仓单可在市场内自由转让、买卖,也可进行现货实物交收。现货交易实际上是标准化的仓单交易。 现货交易就是采用以网络为工具,以电子商务的模式进行交易,买卖双方不见面,以电子交易市场为交易平台,国家政府为裁判;是一种网上和网下相结合,现实与虚拟相结合,传统经济与网络经济相结合的双赢模式,充分解决了现货商品交易的住处源、客户源、在线结算、物流配送等众多难题的交易形式。 现货电子交易中实物交割的概念与作用

股市房市的互动与经济周期

证券时报/2009年/3月/7日/第A15版 百姓投资 股市房市的互动与经济周期 国金证券首席经济学家金岩石招商证券贾祖国 近期,伴随中国股市惊现全球一枝独秀,中国各大中城市房价悄然升温。股市和楼市之间到底是一种什么关系?现代市场经济体系中,房地产已经上升为国民经济的支柱产业,房市和股市的互动性显然已经存在于两个经济循环之中。这种宏观经济的大循环与两市互动的小循环之间又受什么因素支配呢? 资产的流动性是虚拟经济的基础,在虚拟经济的市场中,股票和房子的最大差别是流动性的强弱之别。投资人对资产流动性的偏好决定了人们的选择,但是股票和房子的互换却不像股票之间的互换那么容易,所以在银行给房子提供抵押贷款的市场产生后,股市房市之间的互动性才逐渐增强。 中产家庭已经成为股市房市的投资主体,因为投资的70%和消费信贷的80%来自于这个群体。中产家庭多了“两口人”,住房抵押贷款引进了银行信贷,投资理财活动引进了证券市场,家庭的两个支点就是股市房市。两者构成了城镇中产家庭生活方式的经济支柱,就像家庭成员的相互影响一样,股市.房市之间不断发生互动。 虽然每次经济萧条的起因不同,先导性行业则有所不同,但房市如果不是本轮经济萧条的先导性行业,通常也会和先导性行业同步下降,甚至和宏观经济同步下降,因为股市房市的互动性使房市的下降有来自于股市的先导性。 股市和房市之间有互动性吗?有人会说没有,至少有房子的时候还没有股市。错了,房子不等于房市,历史上是先有股市后有房市。自从房产有了常规性的交易市场之后,股市和房市之间的关系就越来越紧密,以至于发展到今天,美国的房价下跌引发了震撼全球的金融海啸。 房子属性转变房地产升为支柱产业 房子是现代家庭的大宗消费品,所以从家庭支出的角度看,股市和房市的关系是投资与消费的替代关系,因为同一笔钱买了房子就买不了股票了。由此推论,股市房市之间的关系应该是对立的,价格走势应该呈此消彼长的状态。但是统计数据不支持这个逻辑推论,股价和房价的长期走势趋同,只有周期性的差异。这就提出了本文的命题:股市房市之间的互动机制是什么?在经济周期的波动中孰先孰后? 房子仅仅是消费品吗?不是。在房子的交易市场出现之后,房子的属性就发生了变化,她不仅是家庭的大宗消费,同时也是大宗投资,这就使房子兼具消费和投资的二重属性,股市房市之间的互动就根源于此。房子一旦有了交易的功能,就必然伴随着市场供求的变化而升值贬值,如果此时加入通货膨胀系数,房价的长期走势必然是升值远高于贬值。所以,投资大师彼特.林奇在说到什么人可以投资股市的时候,建议人们先买房子后买股票,因为从长期趋势看,房价的上涨有90%以上的概率会超过通货膨胀率。 房子作为投资品的属性是后天的,但是在房子具有了消费和投资的二重属性之后,就自然而然地在投资品市场上出现了第二个层次的替代,即不同投资品的互换,股市和房市的互动性就在这个层次上发生了。同为投资品,偏好决定选择,那么人们的偏好是什么呢?房产升值的财富效应通常是普通人转变为投资人的第一推动力,因为和证券投资相比,房产投资的流动性较差,而对于资产流动性的偏好却是投资人的本性。在汶川大地震之后,国金证券是第一家把行情电脑送到了地震灾区的券商,被中国证监会褒奖为“震不垮的券商”,当时有这样一幕:一个人从废墟里被抬出来后大声叫喊“水,水,水呢!”一看见电脑立刻就问:“涨了吗?”敲出账号时嘴里念念有

股票市场价格波动特征实证分析

股票市场价格波动特征实证分析 摘要:本文以长安汽车的股票作为研究对象,以股票市场价格波动作为研究的核心和出发点,运用Eviews6.0统计分析软件作为主要分析工具建立ARIMA模型。在实证的基础上,分析股票市场价格波动的特征和规律,并预测出其下一阶段时期的价格走势,进一步根据其实际情况提出一些合理,可行的建议和措施。 关键词:股票市场价格波动实证分析ARIMA模型 一、问题提出 股票市场自诞生以来,在资源配置、构建现代企业制度、信息传导等方面一直发挥着其独特的作用,股票市场的建立和发展对解决国有企业筹集资金、国有企业改革转制起了积极的作用,有力地推动了中国经济的发展。股票市场价格的波动对居民和公司的资产变动的影响日益扩大,所以当前人们对于股票价格下一段时期的走势是非常关注的。 然而我国证券市场处于发展的初级阶段,其波动幅度和风险性大大高于国外成熟的市场,尤其是异常波动和超常波动更是频繁出现。长期以来,股票市场价格波动特征的研究已成为学者们和投资者所关注的焦点问题。时间序列分析是根据系统观测得到的时间序列数据,通过曲线拟合和参数估计来建立数学模型的理论和方法。其中,ARIMA模型是应用最广,最重要的模型之一。本文就是要通过建立ARIMA模型来分析万科A的股价,从而把握其价格波动的特征和规律,并预测出其下一阶段时期的价格走势,进一步根据其实际情况提出一些合理,可行的建议和措施。 二、文献综述 (一)国外文献回顾 Engle于1982年提出了现在得到广泛应用的ARCH模型,ARCH模型假定收益率随机误差项服从条件期望为零,条件方差为以前若干期收益率随机误差项平方的函数的条件正态分布。1986年,Bollserlev对ARCH模型进行了推广,将收益率随机误差项的条件方差的函数推广为包含了以前若干期收益率随机误差方差的函数,并提出) p GARCH模型。由 , (q 于证券的收益率中包含对证券的风险报酬,所以证券的预期收益率与该证券的风险程度密切相关,为了解决证券风险对证券收益率的影响,Engle等人又于1987年引入了M GARCH 模型,在该模型方程中加入证券收益的条件波动作为证券风险的衡量方法。Black于1976年最先发现股价波动的“杠杆效应”,即利空消息和利好消息对波动的影响是非对称的。针对这一现象Glosten,Jagan.nathan&Runkle(1992),Zakoian(1994),Nelson(1990)对A R C H 模型进行修正,提出了TGARCH和EARCH两个非对称模型。此后研究者利用这些模型进行了大量的研究,表明ARCH,GARCH模型及其扩展形式对描述金融时间序列的波动性具有非常好的效果。Engle and Ng(1993)比较了GARCH,EGARCH,VGARCH等模型解决波

大宗商品价格趋势分析与战略采购

大宗商品价格趋势分析与战略采购 【时间地点】 2011年12月17-18日杭州 | 2012年2月24-25日深圳 【参加对象】企业高管,董事局、策略研究部、企业战略投资部、战略采购部、财务部、采购计划部、采购管理部、生产物料部、材料研究部、企业供应链管理或者物料管理部门等 【费用】¥4800元/人 [包含培训费、税金、培训教材、午餐以及茶点] 全国统一价,决不打折销售【会务组织】森涛培训网( 【咨询电话】、(更详细的会务,欢迎来电咨询) 【值班手机】 【联系人】庞先生郭小姐 【在线 QQ 】 8 【网址链接】《大宗商品价格趋势分析与战略采购》(RogerPan) 近年,在美元贬值、游资泛滥背景下,价格狂飙几乎成了大宗商品市场的“合唱”。原材料以钢、铁、铜、铝、锌及其他有色金属为主的五金行业已成“重灾区”,石油、煤炭、树脂、橡胶等原材料价格经短期大幅下调后,又大幅上涨,大宗商品的价格走向不仅直接影响到原材料上游企业的经营战略和利益导向,更是直接威胁到下游相关产业如汽车、纺织、食用油等厂商原材料采购价格的竞争性和安全性,并直接波及到生产产品的成本。 据统计,钢材价格上涨10%,空调成本将上涨3.87%,冰箱成本上涨3.05%。 谁能把握原料价格走势,引领产品成本先机 ●课程目的 谁能够有效地把握这些对企业盈利有重大影响的原材料的价格趋势,进行战略性的采购,谁就能够赢得成本先机,提升公司产品竞争力,并进一步达到投资与战略盈利的目的。 当前,运用供应市场研究的方法和趋势分析技巧对大宗商品价格走势进行把握,已经成为领先企业的必备之功,而且这种方法的重要性越来越被企业的战略投资部、战略采购部、采购资源部、采购计划部所认同。 同时,投资黄金、白银等也是时下的热门话题,同时由于股指期货的上市,人民币的加速升值等等造成的投资分析话题日益升温,此课程对于以上所述的趋势把握也有详细论述。 ●国际师资:Roger Pan 潘先生 背景 中南大学材料工程硕士 国内多家原材料供应厂、大宗商品资讯网常年顾问 现任国际知名投行新加坡阳光基金独立管理人,独立咨询师 主讲课程:大宗商品价格趋势分析与战略采购---全国独家引进首创课程 简介 潘先生,曾任国内著名央企材料研究主任研究师、香港采买组副组长、集团总部战略投资部负责人;担当武汉钢铁、凡口铅锌矿矿山等4家企业常年顾问。 潘先生长期进行大宗商品研究和操作,实际买卖经验16年。期间,负责对集团所辖企业培训采购分析员。他涉及研究和操作的商品,包括但不限于钢材、铝材、铜、锌、石油及衍生品,以及有色金属、能源、农产品等。 接受其顾问指导,和培训的企业例举 中金岭南、南车集团、广汽本田、嘉恒国际贸易、特变电工、明达玻璃、株洲硬质合金、许继集团、普利司通(上海)、丹霞冶炼厂、钢易科技有限公司。 得到其方法指导的企业,由衷赞叹:Roger的原材料价格趋势判断,符合度竟能在90%以上。我们非常庆幸自己有机会认识潘先生。 顾问指导和培训风格 授业有4个层次:深入浅出,深入深出,浅入浅出,浅入深出。 潘先生一向认为,理论是给做研究的人用的,学习的目的是有效的“拿来”。潘先生的培训,以深厚的国文底蕴,丰富的海内外阅历,外行人都可以听懂 的案例,生动风趣的表达,分享他十几年大宗原材料趋势分析的方法和技巧,给企业和学员不一样的思维,打开头脑的另一扇窗户。 ●课程纲要 第一部份:大宗商品供应研究的内涵 一、什么是供应市场研究 二、大宗商品的一般特性

大宗商品价格与股票市场的关系

xx股市未来20年 我们虽然讨论的是股票市场未来发展趋势,但不得不事先研究一下大宗商品价格,因为二者具有密切联系。 2011年2月全球商品价格指数达到顶点,商品价格开始了新一轮的为期30年的周期走势。其中前20年下跌,后10年上涨。 到2040年商品指数才能达到另一个高峰。而纵观历史走势,大宗商品价格从1981年到2011年是一轮30年的周期,从1951年到1981年是一轮30年周期,从1920年到1951年是一轮30年周期,每个周期内,大宗商品价格无一不是前20年下跌后10年上涨。如图1: 大宗商品指数CRB百年走势图所以本人断定,下一轮商品价格上涨的起点在2030年,距离现今还有17年。而从2011年开始一直到2030年,这20年内,大宗商品价格都将处于弱势状态,大宗商品的每一轮周期里对应着股票市场的变化却十分微妙,图2:道琼斯百年走势图 从商品价格指数图看出,1951年至1981年是大宗商品价格顶峰至顶峰的一轮周期,1951至1971是该周期内的20年下跌阶段,在该时间段内,对照图2看到,美国道琼斯从300点涨到1000点上下。美国道琼斯指数从1966年到1983年长达16年的横盘走势,这个时间段对应大宗商品价格指数正值1951至1981年商品周期内的后10年的超级牛市。似乎可以认为,大宗由于商品价格的巨幅上涨,导致股票价格指数长期低迷,商品价格高,企业运营成本高,企业效益低,股票价格低。从1983年到2000年道琼斯指数从1000点升到100点以上,而这期间正是大宗商品从1981年顶点开始至2001年,是新一轮30年周期的前20年下跌过程。商品价格的下跌,企业运营成本下降,效益上升,股票价格上涨。从2001年到2011年大宗商品价格完成了最近一轮周期内后10年的疯狂上涨,而美国道琼斯股指在此10年一直围绕在11000点上下徘徊,直到 2011年9月才冲出价格区间,由12000点直奔到 2013年11月的16000点。 反观中国股市从2002年的2242点一直到现今(

股市周期规律

我国股市设立以来经历了18年,周期循环过程却表现得非常有规律,根据这个规律预测,这轮熊市将延续到2010年初,而这轮熊市底在上证指数1600点附近 上世纪90年代以来,我国经济运行了两轮大的周期,即90年代初至90年代末期的一轮经济周期,以及本世纪初以来的新一轮经济周期,目前正处于第二轮经济周期的调整期。 上轮经济周期经济的高涨主要是投资拉动,而本轮经济周期的高涨依靠的是“投资+出口”双驱动。19 96年初政府开始持续下调保值贴补率+存款利率,标志着宏观调控的结束。那么,持续地下调存款准备金率,停止人民币对美元的升值将是这轮宏观调控结束的标志。 我国股市投机性很强,资金推动型特征非常明显,虽然基本面影响着股市走势,但资金推动的投机力量远超过基本面因素的影响,因此我国股市走势经常不与宏观经济走势相吻合,有时甚至相反。 1991年以来我国经济运行了两个大周期,但股市却运行了三个大的循环周期。股市2005年6月开始的这轮循环周期和1991年10月至1994年8月的循环周期类似,都与宏观经济周期在一定程度上吻合,因此形成共振效应,股市的表现就是牛市涨得猛,熊市跌得狠。 我国股市设立以来经历了18年,期间国内、国际、经济、政治形势风云变幻,以及高速扩容,但股市的周期循环过程却表现得非常有规律,即在时间上呈标准的对称性,并且这个对称性规律基本没受外部环境的影响。根据这个规律预测,这轮熊市将延续到2010年初。 我国经济的高速增长,决定了我国股市大趋势的不断向上,低点总是不断抬高的。综合我国股市的空间循环规律和市盈率循环规律,预计这轮熊市底在上证指数1600点附近。当然,这轮熊市非常特殊,即大小非的解禁流通,可能影响上述预测的准确性。 近期市场已经呈现无量阴跌走势,这种状况随时可能出现报复性反弹,而一旦开始报复性反弹,就标志着熊市进入振荡盘跌的第二阶段,市场将有波段操作的机会了,部分个股将不会再创新低。 我们预计,随着美元见底回升,大宗商品的见顶回落,全球经济将进入新的时期,经济体系中各行业的利润将会重新分配,我国的宏观经济形势可能也将很快发生显著变化,也许不久我国经济面临的主要问题将不再是过高的CPI,而是防止经济过快下滑。政府很快会逐步放松紧缩政策,并出台刺激经济增长的措施。 建议关注以下方面的投资机会:第一,随着资源、原材料价格的回落,下游产品的利润会大幅回升,特别关注关系民生的一般大众消费品行业和公司。第二,国家可能逐步放松财政政策、货币政策,从“防胀”转向“防滑”,进一步出台刺激经济的实质性举措。如加大基础设施建设投资等,将使基建投资相关行业和公司受益,建议特别关注铁路建设相关个股。 股市是宏观经济的晴雨表,其走势反映(往往是提前反映)宏观经济的变化,而宏观经济的变化又决定股票市场的走势。但是,由于人类的本性又使股市有着自身的运行规律,总是呈现复苏、蓄势、启动、腾飞、泡沫、暴跌、低迷的循环过程,这个循环过程经常并非与宏观经济的变化相吻合,有时甚至相反。我国股市是新兴市场,投机气氛很强,股市的波动更大,市场内在的规律就更明显。研究历史是为了预测未来,历史虽然不会简单重复,但总会有很多相似之处。通过对我国股市设立以来的周期循环分析,可以发现其中某些规律性,从而对预测未来的走势起到启示作用。

我国股票市场发展现状分析及相关建议

我国股票市场发展现状分析及相关建议 经过近20 年的发展,我国股票市场已形成了与我国经济发展相适应的特色道路,规模不断扩大,上市公司数量不断增加,投资者积极性不断提高,制度性建设日趋完善。但股票市场在诸多方面的不完善性仍较为明显。2007 年股票市场看似迎来了发展契机,股权分置改革初具效力,但2008 年随后进入蛰伏期,股市发展陷入困境。 一、当前我国股票市场发展现状分析 (一)股市功能导向存在误差,股市和宏观经济之间缺乏联系 1 、投资能力较弱,存在投机行为过度现象 目前股票市场参与者在进行投资时,往往不会考虑长期价值投资,市场上短线投资行为较普遍,主要体现在股票换手率较高,与西方国家相比,2004 — 2007 年我国股票换手率普遍高出5 — 10 倍。投机行为盛行往往是股市出现动荡的直接原因之一,沪深股指从2003 年开始反复涨停,上证指数在2007 年创下了历史最高的6124.04 点,随即开始下行,一度跌至近期最低点1664.93 点。至2008 年12 月,上证指数较长时期在2000 点左右徘徊。股市参与者对股市的预期和上市公司是否盈利不存在直接关系,而是主要看参与者在消息市中的信息捕捉能力。 2 、融资者融资能力不强,融资手段不多 相比而言,国内股市融资能力普遍不强。据统计,仅2005 年我国69 家境外上市公司筹资额就达206.5 亿美元,为沪深两市2003 年、2004 年首发募资总额800 多亿元人民币的约2 倍。2007 年11 月以来,国内上市公司融资水平更是急剧下降。从2008 年新股发行情况来看,新股从价格到数量都没有达到预期筹资的目的,甚至从2008 年下半年起,新股发行变得较为困难。而且,我国上市公司融资手段不多,除了从银行贷款和直接获取发行资格而获得直接融资以外,没有更多其他的融资手段,这进一步加剧了融资能力的弱化。 3 、资源配置功能低效,股市和宏观经济缺乏必要的联系 由于股权结构形式单一并缺乏流动性、上市公司产业分布不尽合理等因素,导致股市资源配置功能低效。同时,二级市场交易量和规模起伏过大,突出表现在一些ST 股票虽然经营业绩不尽如人意,但市盈率却非常高,甚至达到60 — 100 倍。从发达国家经验来看,股市与宏观经济的发展存在正相关关系,但我国股市宏观经济晴雨表的功能却未能充分体现,

大宗商品价格波动对影响

大宗商品价格波动对我国通货膨胀的影响 当前,我国正处于工业化、城镇化的重要阶段,对能源、基础原材料等大宗商品的需求十分旺盛。在国内大宗商品产量无法满足经济增长需求的情况下,我国必须要大量进口大宗商品,对国际大宗商品的依存度很高。然而,近年来国际大宗商品价格波动剧烈,对我国物价水平造成很大的冲击,并在一定程度上影响了我国宏观经济运行的稳定。从长期来看,我国经济增长潜力巨大,发展势头良好,对大宗商品的需求将继续保持较快增长,而且大宗商品属于初级产品,需求弹性小,也很难找到替代品,因此,我国的宏观经济在未来很长一段时间内仍将不可避免地承受国际大宗商品价格波动带来的压力。在这个背景下,深入分析国际大宗商品价格与国内价格水平之间的联系,并提出降低国际大宗商品价格波动对国内物价影响的具体措施,对保持我国经济的平稳较快增长具有重要意义。 传导机制分析 对国际大宗商品的需求决定了其价格波动对国内价格有重要影响 国际大宗商品价格对国内通货膨胀的影响程度主要取决于一国与全球大宗商品市场有直接联系的部分在国民经济中所占的比重。就我国而言,由于对国际大宗商品的需求量不断上涨,相关行业对外依存度不断提高,相关产品的价格因此越来越多地受到国际大宗商品市场波动的影响,进而对国内物价水平产生实质影响。进一步说,国际大宗商品价格波动对国内通货膨胀形成的压力是输入型通货膨胀中价格机制最为典型、最为突出也是影响最为深刻的体现。 输入型通货膨胀的本质是“成本推动型”通货膨胀。由于大宗商品属于初级原材料、上游产品,进口大宗商品的价格上涨会导致国内基础原材料价格和中下游产品价格上涨,使企业生产成本上升,并传导至最终产品,引起一般物价水平的上涨。从这个角度来看,国际大宗商品价格的上涨引起国内通货膨胀的本质是“成本推动型”通货膨胀。 国际大宗商品价格波动对国内通货膨胀的传导机制 国际大宗商品价格波动对国内通货膨胀的传导要经过一系列环节,每个环节都会对最终的传导效果产生影响。总的来看,传导过程可分为两个阶段:

原材料价格和中国零部件情况分析-市场研究报告解读

原材料價格和中國零部件情況分析 ?關鍵詞︰原材料價格中國零部件情況分析 ?信息整理︰慧典市場研究報告網https://www.360docs.net/doc/2912075614.html,/ ?信息來源︰慧典市場研究報告網整理 ?發表時間︰2010年04月29日 慧典市場研究報告網訊日前,據媒體報道稱,在原材料上漲的背景下,中國汽車零部件制造商受的沖擊更大。由于他們都是二、三級的供應商,不是一級制造商,這就決定了他們的定價力量有限。更嚴峻的是,如果2010年中國汽車市場增長放緩,中國零部件制造商的利潤率就會下降,而他們轉嫁風險的能力都比較弱。

從2009年至今,中國汽車零部件制造商一直享用著豐厚的高利潤率;然而,即便 2010年車市的增長仍在維持,但零部件制造商們卻不得不面對更多變數和更大挑戰。 2010年4月14日,全球咨詢公司 AlixPartners發布最新研究報告稱,2009年,中國汽車零部件企業的利潤率幾近翻番,在全球同行業公司中盈利最多。 此份報告是在2010年第一季度對國內50家主要零部件企業的調查基礎上完成。雖然2009年全球汽車市場在萎縮,不過中國市場的強勁增長,使得汽車零部件企業的產品始終處于供不應求的局面。盡管鋼材、銅、橡膠等產品的價格均處在歷史高點,但與中國低廉的人力資源價格剛好抵消,使得零部件企業的利潤率普遍保持在8%—10%以上,這一水平是全球平均水平的兩倍。 2009年,中國汽車零部件供應商利潤率明顯高于當時總體還是虧損的全球同行。 AlixPartners上海副總裁李麗華認為,雖然沒有跟上國內汽車銷量46%的同比增幅,但2009年中國汽車零部件行業收入達到1.14萬億元,較之2008年上漲23%。不過,2009年零部件的出口情況“受傷”較重。中國零部件企業2009年出口則下降了7%,總額為1972億元。 事實上,進入2010年以來,原材料價格的上漲,引發了中國汽車零部件企業的憂慮。“鋼鐵長協價已經變成了季度價,鐵礦石的價格至今已經增長了80%!”AlixPartners中國區董事總經理羅曼指出。“大宗原材料的價格都在攀升,銅價已經漲到8000美元 /噸的歷史高位,塑料的價格也在持續上升。” 更嚴峻的是,如果2010年中國汽車市場增長放緩,中國零部件制造商的利潤率就會下降,他們轉嫁風險的能力較弱。不過,中國汽車零部件制造商已經意識到問題所在,他們用調整結構、轉變增長模式的辦法來應對將面臨的逆境。 萬向集團董事局主席魯冠球表示,萬向已經制定了發展新能源的戰略。通過十年的耐心堅守和有效積累,萬向新能源布局了兩條產業鏈︰一條是1999年起步的電動汽車產業鏈,另一條是2000年起步的清潔高效能源太陽能產業鏈條。同時,萬向正在積極籌建大型電池儲能項目,平衡峰谷電差,實現循環發展。 值得關注的是,除了出口,另外一種“走出去”的戰略——並購整合也將在今明兩年越來越常見。 事實上,2009年已經出現了國內零部件企業的並購整合浪潮。在AlixPartners公司的調查中,有40%的零部件公司表示,他們正在積極準備將來的收購兼並交易。

2020年我国焦煤期货价格趋势分析

2020年我国焦煤期货价格趋势分析 焦煤期货简介 焦煤期货的定义性质及用途,季节性规律 焦煤期货是一种以焦煤为标的物,利用期货合约的标准化特性,制定的商品期货合约。焦煤期货是一种以焦煤为标的物,利用期货合约的标准化特性,制定的商品期货合约。焦煤 也称冶金煤,是中等及低挥发分的中等粘结性及强粘结性的一种烟煤。在中国煤炭分类国家标准中,是对煤化度较高,结焦性好的烟煤的称谓。又称主焦煤。 焦炭期货已经在大商所上市,焦炭期货品种的上市有利于国内焦炭行业的健康稳定运行。但是我国整个煤炭市场错综复杂,单单只有一个焦炭期货品种远远不够,在此背景下,焦煤期货推出更加顺势而为,以及后面的动力煤期货的推出更加有利于煤炭市场的发展。 焦煤又称“主焦煤”,属于强粘结性、结焦性的炼焦煤煤种,是焦炭生产中不可或缺的基础原料配煤。焦煤是炼焦和钢铁工业的重要上游原材料,焦煤联接着煤、焦、钢三个产业,在产业链条上具有重要地位。能用于期货交割的焦煤必须是经过洗煤厂洗选后的精煤, 其具有足够的结焦性。 焦煤焦炭具有明显的季节性特征。由于钢厂炉料补库的季节性,每年8、9月份和1、2月份是煤焦的季节性旺季;每年4、5月份是煤焦的季节性的淡季。此外,尽管煤焦的价格具有高度相关性,然而其强

弱关系也同样存在明显的季节性。如下图所示,每年4月和6、7、8月份是煤焦比值季节性走强的月份,表现为焦炭强,焦煤弱;每年9、10、11、12月煤焦比值季节性走弱的月份,表现为焦炭弱,焦煤强。 一.期货合约 大连商品交易所焦煤期货合约合约文本 交易品种焦煤; 交易单位60吨/手; 报价单位元( 人民币)/吨; 最小变动价位1元/吨; 涨跌停板幅度上一交易日结算价的4%; 合约交割月份1,2,3,4,5,6,7,8,9,10,11,12月; 交易时间每周一至周五上午9:00--11:30,下午13:30--15:00; 最后交易日合约月份第10个交易日; 最后交割日最后交易日后第3个交易日(遇法定节假日顺延); 交割等级大连商品交易所焦煤交割质量标准; 交割地点大连商品交易所焦煤指定交割仓库; 最低交易保证金合约价值的5%; 交割方式实物交割; 交易代码JM; 上市交易所大连商品交易所;

经济周期,行业周期与股市的关系

经济周期、行业周期与股市的关系 市场的供求关系还直接表现在价格的高低上,供不应求,价格上涨;供大于求,价格下跌。这是价值规律在市场下的作用。前几年,造纸行业还是比较赚钱的,中央关停小厂,发展大厂,提高大厂的产能,经过几年的努力,现在的生产能力已经大大超过了市场需求,各厂家都拼命压价推销,利润率大大降低,所以,象000488中国最好的造纸厂的股票价格直线下降,就毫不奇怪了。 市场价格的变动,对一个行业的影响,又往往是投资者的机会。比如说,今年的石油价格的上涨,对大多数汽车行业来说,是件坏事。因为油价高,将影响汽车的销售。但对于节油的汽车厂家来说,他又是推销自己产品的机会。比如我在今年3月31日写了一篇文章《从技术垄断、自然垄断到RSI选股》,就看好一汽夏利,原因就是预测高油价时代要到来,耗油少的汽车将在竞争中取胜。结果这个分析与主力想到一块去了。在所有的汽车股中,主力唯独只做了一汽夏利。使股价翻了番。九月份的季报又说它赢利增加。我这样说,并不是说我有多么的高明,而是强调重视市场的分析,重视行业周期的变化,对我们散户

来说,是多么的重要。也许一年的赢利,就在这个分析里。 在市场上,我们还应该看到,一个行业过分的涨价,就会促进与这个行业相关联的行业的发展,与之竞争。比如石油涨价,就会刺激太阳能、风能、核能、天然气等替代能源的发展。原因是,当石油的价格还比较廉价时,使用其他能源没有石油经济省钱。其实,在西方比如德国,它的太阳能技术研究得很深,国家还用法律来保证投资太阳能发电的个人,多余的电可以卖给电网,发电厂还不能不收。但在石油价格低的年代,太阳能的成本还是太高,从经济上考虑,还是用石油划算。所以,石油的价格高低,与其他能源替代的成长呈正相关。石油价格越高,就越能够推动替代产业的发展。前一段石油涨到69美一桶时,我们的股市炒太阳能600550、风能600396等也相应大涨。这一段石油价格回到59美元左右时,这两个股票的价格也相应回落。因此,我们今后投资能源替代版块,最好还是先看石油的价格状态。 第三条,基础原材料和上游价格对下游价格的影响。我们知道,任何的工业化生产,都是通过产业链

练习1 经济学的基本概念

练习1经济学的基本概念 1.经济学主要是研究:( A ) A 与稀缺性和选择相关的问题。 B 如何在股票市场赚钱。 C 为什么无法做出选择。 D 用数学方法建立理论模型。 E 没有中央计划的市场经济。 2.当资源不足以满足所有人的需要时:(B )CCCC A 政府必须决定谁的要求不能被满足。 B 必须有一套市场系统起作用。 C 必须做出选择。 D 价格必定上升。 E 消费者必须具有完全信息。 3.选择具有重要性,基本上是因为:( B ) A 选择导致稀缺。 B 用于满足所有人的要求的资源是有限的。 C 人们是自私的,他们的行为是为了个人私利。 D 政府对市场经济的影响有限。 E 一个经济要靠市场来解决稀缺性的问题。 4.经济学主要是研究:(E) A 如何在股票市场赚钱。 B 自由市场上的价格。 C 把收入分配给个人。 D 政府对私人部门的影响。 E 面对稀缺性而做出的资源分配决定。 5.稀缺性的主要含义是:( C ) A 一个人不应该把今天能买到的东西留到明天来买。 B 需要用政府激活来决定资源的运用。 C 必须做出选择。 D 生活水平会逐渐下降。 E 政府计划无法决定如何运用资源。 6.时间:(E ) A 不是稀缺资源,因为永远有明天。 B 与资源分配决策无关。 C 对生产者是稀缺资源,但对消费者不是。

D 对消费者是稀缺资源,但对生产者不是。 E 对任何人都是稀缺资源。 7.经济学是关于个人和国家如何:(E )AAA或E A 用有限的资源满足无限的需求。 B 用无限的资源满足有限的需要。 C 学习变得更无私以解决稀缺性的问题。 D 用无限的资源满足无限的需要。 E 用有限的资源满足无限的需要。 8.稀缺性:(D ) A 反映贪婪。 B 显示中央计划权威的必要性。 C 显示自由市场的必要性。 D 需要做出选择。 E 否定了真正的选择。 9.稀缺性意味着:(B ) A 竞争是不好的,必须消灭它。 B 决策者必须做出选择。 C 政府必须干预经济。 D 不能让自由市场来做重要的决策。 E 消费者必须抑制他们的贪婪。 10.经济学研究的基本问题是:(E ) A 证明只是市场系统可以配置资源。 B 选择最公平的收入分配方法。 C 证明只有计划经济可以配置资源。 D 无限资源的处置。 E 因为资源稀缺而必须做出的选择。 11.当资源有限而需要无限时,人们必须:(A ) A 做出选择。 B 使公共利益优先于个人利益。 C 变得不那么贪婪。 D 降低他们的期望。 E 变得更加自给自足。 12.在美国,生产什么和生产多少的问题主要是取决于:( D )EEE(市场是买 者和卖者相互作用并共同影响,,,的机制) A 政府和企业的相互影响。 B 政府的经济顾问。 C 经济中那些最大的公司。 D 经济中那么最富裕的消费者。 E 企业和消费者之间私下的相互影响。 13.在美国,生产什么和生产多少的问题主要由谁来回答?(D ) A 政府。 B 生产者。

钢材原材料成本分析(1)

钢材成本分析 一、钢材成本分析的重要性 了解钢铁企业的生产成本,能够为经销商和下游用户从钢厂采购钢材时提供议价依据; 成本是影响钢材价格走势的一个重要因素之一,尤其在判断钢材价格上涨的高点和下降的低点时非常重要。 根据当前成本的高低和未来的变化趋势,可以在一定程度上判断钢材市场未来走势; 借此,经销商可以把握进货、出货的时机和数量。 二、成本分析的复杂性 钢铁生产涉及的流程长,上下工序存在衔接的问题; 使用的原材料和中间品种多,来源复杂; 影响成本的因素相当多,与各企业生产工艺技术、管理水平、原材料采购渠道、区域位置均有关联; 国内钢铁企业数量众多,不同企业间存在明显的差异,并且不同企业的成本核算方法不同,难以对行业生产成本进行精确评估; 成本对钢材企业来说属于商业机密,通过常规渠道获取的各个企业的生产成本数据难免存在水分。 三、钢铁生产的基本流程: 炼铁炼钢连铸轧钢主要产品

四、成本分析的基本假设条件(相对比较确定的关系) 企业采用高炉-转炉长流程的生产工艺; 高炉的炉料结构为100%烧结矿,品位63.5%; 焦炭全部从市场上采购,其参考价格为唐山市现货价格; 由于国内长流工艺生产的粗钢约占总量的90%,二转炉加入的废钢平均不到70kg/t,高炉中加入的烧结矿约占85%以上,同时在健谈的加入量上已经将喷煤考虑进去。(随着生产发展要做出调整) 以现货采购原材料进行生产的企业在生产和销售上调整最为灵活,对价格走势反映最为灵敏和及时。 五、成本分析参数选定 成本要素包括:主要原材料费用、辅助材料费用、人工成本、能源和动力费用、制造费用、三项费用。 原料成本: 炼铁工序:冶炼1吨钢坯需要1.57吨铁矿石、0.5吨焦炭; 炼钢和连铸工序:生产一吨钢坯需要消耗1.1吨铁水(生铁); 轧制工序:加工出1吨热轧卷消耗1、02吨板坯; 加工费用:包括辅料成本、人工成本、制造费用、折旧,炼铁炼钢和轧制工序加工费用分别为:350元/吨、500元/吨、250元/吨。 三项费用,包括财务费用、销售费用、管理费用,总计200元/吨。 六、钢铁生产成本测算公式 公式一:(来自现货人士) 生铁= 1.7* (65~66%铁粉)+0.5* 焦炭+300 钢坯= 生铁+500~600 钢材= 钢坯+250 公式二:(来自现货人士) 生铁=(进口矿价(63.5%印度矿)*汇率*1.17+港杂费30+平均运费140)*1.6+0.5*焦炭+其他400 钢坯=1.06×生铁价+电人等成本400 钢材=钢坯+加工成本250 公式三:(来自上海期交所钢材期货推介会上某投资公司培训资料) 生铁=1.6*(65~66%铁粉)+0.5* 焦炭

大宗商品行业基础知识

基础知识一、名词解释 1、贵金属:贵金属主要指金、银和铂族金属(钌、铑、钯、锇、铱、铂)等8种金属元素。这些金属大多数拥有美丽的色泽,对化学药品的抵抗力相当大,在一般条件下不易引起化学反应。 2、AG:白银的化学符号,在金融领域代表白银。 3、现货交易所:是买卖现货合约的场所,是现货市场的核心。它是一种非营利机构,但是它的非营利性仅指交易所本身不进行交易活动,不以盈利为目的不等于不讲利益核算。在这个意义上,交易所还是一个财务独立的营利组织,它在为交易者提供一个公开、公平、公正的交易场所和有效监督服务基础上实现合理的经济利益,包括会员会费收入、交易手续费收入、信息服务收入及其它收入。它所制定的一套制度规则为整个现货市场提供了一种自我管理机制,使得现货交易的“公开、公平、公正”原则得以实现。 4、大宗商品:大宗商品(Bulk Stock)是指可进入流通领域,但非零售环节,具有商品属性用于工农业生产与消费使用的大批量买卖的物质商品。在金融投资市场,大宗商品指同质化、可交易、被广泛作为工业基础原材料的商品,如原油、有色金属、钢铁、农产品、铁矿石、煤炭等。包括3个类别,即能源商品、基础原材料和农副产品。 5、期货:期货(Futures)与现货完全不同,现货是实实在在可以交易的货(商品),期货主要不是货,而是以某种大宗产品如棉花、大豆、石油等及金融资产如股票、债券等为标的标准化可交易合约。因此,这个标的物可以是某种商品(例如黄金、原油、农产品),也可以是金融工具。交收期货的日子可以是一星期之后,一个月之后,三个月之后,甚至一年之后。买卖期货的合同或协议叫做期货合约。买卖期货的场所叫做期货市场。投资者可以对期货进行投资或投机。大部分人认为对期货的不恰当投机行为,例如无货沽空,可以导致金融市场的动荡,这是不正确的看法,可以同时做空做多,才是健康正常的交易市场。 6、p2p:P2P是英文peer-to-peer的缩写,意即个人对个人。P2P网络借款,又称点对点网络借款,是一种将小额资金聚集起来借贷给有资金需求人群的一种民间小额借贷模式。 P2P还有一种更广泛的概念,泛指互联网金融,借助互联网、移动互联网技术的网络信贷平台及相关理财行为、金融服务。 7、o2o:O2O即Online To Offline(在线离线/线上到线下),是指将线下的商务机会与互联网结合,让互联网成为线下交易的前台,这个概念最早来源于美国。O2O的概念非常广泛,既可涉及到线上,又可涉及到线下,可以通称为O2O。主流商业管理课程均对O2O这种新型的商业模式有所介绍及关注。2013年O2O进入高速发展阶段,开始了本地化及移动设备的整合,于是O2O 商业模式横空出世,成为O2O模式的本地化分支。 8、央行、中国人民银行、中国银行有何区别? 中央银行的职在各国金融体系中居于主导地位。中央银行是一国最高的货币金融管理机构,