中药产业链分析报告

中药产业链分析

中药产业链包括哪几个方面

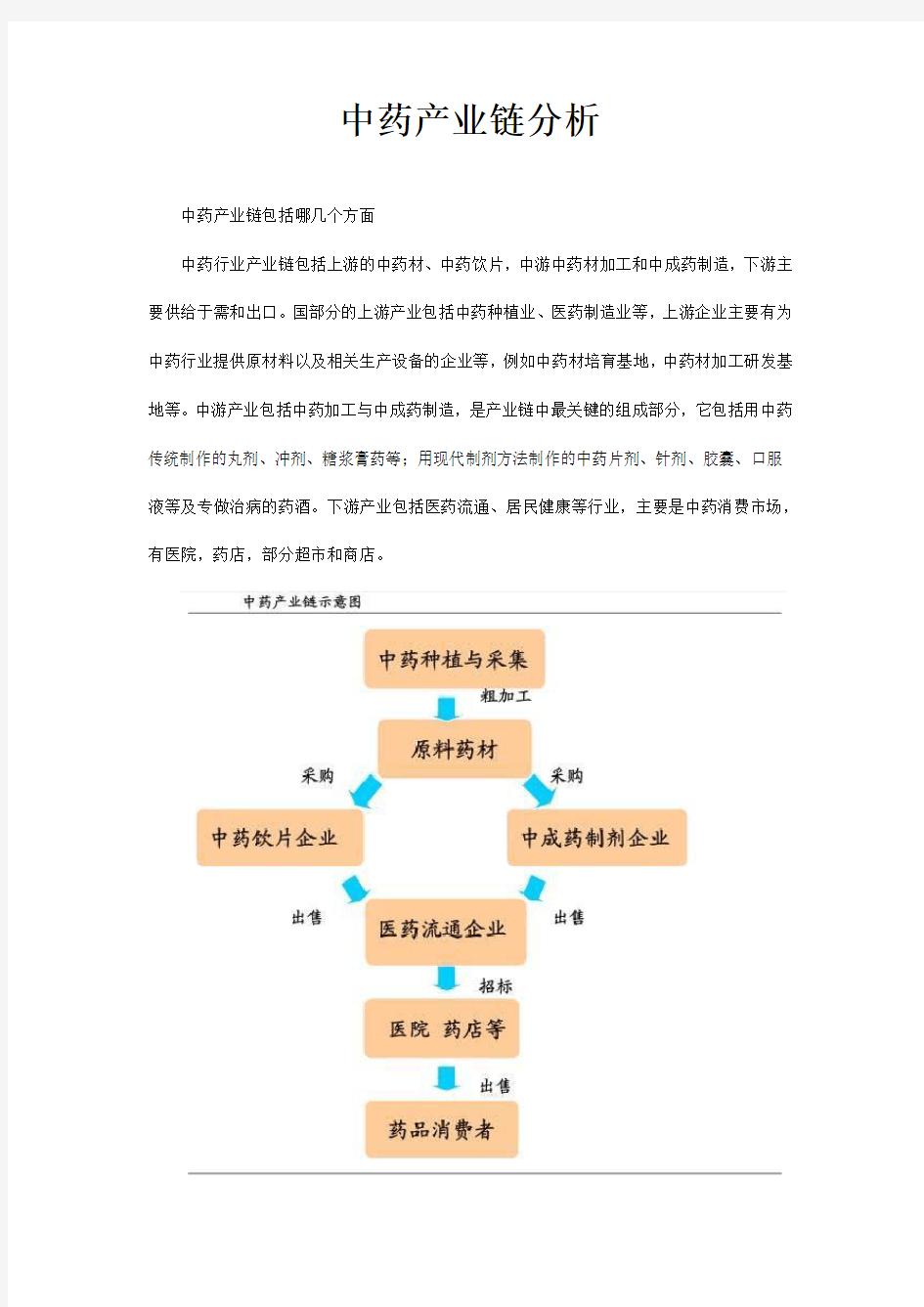

中药行业产业链包括上游的中药材、中药饮片,中游中药材加工和中成药制造,下游主要供给于需和出口。国部分的上游产业包括中药种植业、医药制造业等,上游企业主要有为中药行业提供原材料以及相关生产设备的企业等,例如中药材培育基地,中药材加工研发基地等。中游产业包括中药加工与中成药制造,是产业链中最关键的组成部分,它包括用中药传统制作的丸剂、冲剂、糖浆膏药等;用现代制剂方法制作的中药片剂、针剂、胶囊、口服液等及专做治病的药酒。下游产业包括医药流通、居民健康等行业,主要是中药消费市场,有医院,药店,部分超市和商店。

国家对中药行业全产业链的管理,有一系列的认证规,目前国家对于中药行业的认证规包括中药材种植、生产环节中适用的GAP认证,中药饮片加工和中成药制造过程中适用的GMP、GCP、GLP 认证,以及药材及药品流通环节适用的 GSP 认证。

一:中药药材的行业分析

中药材种植作为中医药行业上游,是生产中药饮片、中成药以及食品、保健品等中药大健康产品的主要原材料。中药材种植行业的情况,是整个中医药产业链的基础,关系到整个中医药行业的发展。

伴随着过去中医药行业的高速发展,下游各产业对中药材资源的需求量不断上升,国中药材种植规模和数量均得到大幅提升,中药材种植行业的市场规模取得了快速增长。截至2016 年1月,有194个中药材种植基地获得GAP 认证,大多数GAP 基地只用于药厂自身生产,GAP 基地生产面积不到中药材总生产面积的 10%。预计未来GAP制度将加速实施,国家可能出台如GAP药材的单独定价、使用GAP原料中成药在招标时质量分组差异等扶持政策,作为中药材标准化的重要制度,基地数量有望加速增长,促进中药标准化工作的进一步完善。

二:中成药行业分析

中成药制造是指直接用于人体疾病防治的传统药的加工生产,它是产业链中最关键的组成部分,目前国中成药大型企业有50多家,其中以堂、三九集团、白药、太极集团、药业

等大集团公司占据主要市场;而国外医药巨头也跃跃欲试,当前世界医药20 强都已经成立了专门的中草药研究中心,使中药行业竞争格局发生很大变化。

图表三:中成药市场结构分布

按市场用药金额排名,近几年来,心脑血管疾病用药、肿瘤疾病用药和呼吸系统疾病用药一直分列前3强,三者相加已占中成药行业市场的六成以上。而排名第4的骨骼肌肉系统疾病用药一直在8%徘徊,下面我们将按市场份额,分别对排名前三的心脑血管疾病用药、肿瘤疾病用药和呼吸系统疾病中成药药品进行分析。

2.1 心脑血管疾病中成药

心脑血管药物在全球围是第一大类药物,约占药品总规模的20%;而在我国,心脑血管药虽属于第二大类药物,但却超过全国药品销售总额的20%。

从剂型上看,心血管中成药里注射剂占了半壁江山。这是因为从中药材提取的有效成分直接进入人体血液循环,起效迅速,且相比西药性价比较高。既适合危急重症患者的抢救工作,也可以应用于慢性心脑血管疾病的防救治工作,在国各医院中应用十分普遍。但其在使用中需要专业医护人员执行注射,在家庭和其他终端使用较少。其他剂型按使用比率依次为

胶囊、片剂、丸剂、颗粒、口服液等,口服剂型起效缓慢,适合相关疾病(降血压、中风、改善微循环等)的预防和手术及急性发病后调养,适用于长期治疗。

从主导品种的药材成分来看,银杏叶应用最多,其次是丹参和三七,这三味中药的功效均是活血化瘀,通心顺络。可见中成药心脑血管市场的主流品种主要正对于循环障碍疾病,如脑卒中,冠心病等。对高血压高血脂等病症的治疗,中成药还是处于立普妥等专科化学药的辅助地位。

2.2 抗肿瘤中成药

目前,我国癌症的发病率每年以2.5%的速度恶性增长,每年有近 200万人因癌症而死亡,约占总死亡率的四分之一,恶性肿瘤已成为我国第二大致死疾病(城镇居民第一大致死疾病)。同时发病率逐年上升,肺癌、乳腺癌分别位居男、女性恶性肿瘤发病率的首位。

我国抗肿瘤药物生产企业已有近百家(包括中药制剂生产厂家)。其中,原料药厂20 多家,制剂厂和中药厂有 60 多家。迄今为止,我国抗肿瘤药物已发展到七大类160 多个品种。世界卫生组织2002 年4月公布的22个基本抗肿瘤药物,我国全部都可以生产。我国年产抗肿瘤药物 50 多吨,生产企业主要分布在、、、、等地。而 2003~2008 年,抗肿瘤药的年均复合增长率亦达到42.7%,抗肿瘤药物成为国医院用药增速最快的类别。总体说来,抗肿瘤药物市场需求大于供应。

在肿瘤疾病用药领域中,因生物利用度等药理原因,最主要的药物剂型就是注射液,十大中成药抗癌品牌有7个是注射液。

2.3 呼吸系统疾病中成药

我国呼吸系统疾病的患病率约在6.94%左右,全国每年有8000 多万人患有呼吸系统疾病。在疾病构成上,急性鼻咽炎、哮喘、扁桃体气管炎、慢性支气管炎这四大常见疾病占整个呼吸系统疾病的80%左右,其中哮喘占比最大(45%)。但在临床应用上.哮喘治疗药物

主要为化学药;而在预防以及 OTC 市场上.中成药却占有相对较高的比例。由于中成药往往具有止咳、消炎、祛痰、平喘等多重功能,专门用于平喘的药物不多。所以呼吸系统的中成药市场也主要集中在清热解毒抗炎和平咳止喘的疗效治疗上。

这类中成药药物虽然人均购药金额较小,但需服用时间长,且经常在一年中多次服药,所以未来中药类呼吸系统用药仍会继续保持稳定增长的态势。

三:中药投资的核心逻辑

中药的未来有三个发展方向:一是走处方药的路线,这样其经营模式会越来越接近化学药,比如中药注射剂的生产企业;二是走保健产品的路线,向保健食品、药妆、日用品等领域扩。三是走OTC产品路线,以营销能力和品牌优势取胜。

走处方药路线的中药企业将明显受益于基层医改的深化和推进,中药处方药的潜在市场广阔。

长期来看,未来走保健产品(包括保健食品和保健用品)路线和OTC路线的中药企业所面对的市场更为广阔,有相对自主的定价权,后两者均会明显受益于消费升级,未来最有可能诞生大市值重磅公司。

3.1 受益于健康意识提升,看好高端品牌中药

因为稀缺性品牌中药具备提价预期。例如掌控驴皮资源的东阿阿胶、掌控林麝资源的片仔癀,

受益于消费升级、营销变革,公司业绩提速,估值亦逐步上升。这些中药企业因具备兼具优质品牌与强势营销的优势,出现强者恒强的态势,以东阿阿胶、片仔癀、广誉远、白药为代表。

3.2国健康产品市场发展扶持升温

随着药品多轮降价以及原材料成本的不断上升,对于很多中药企业而言,开始将目光越

来越多的投向以“药食同源”保健食品和保健品为代表的大健康产品开发上,寻求突破“价格天花板”的发展路径。其背后是中药行业在政策的指引下回归传统,国家出台诸多政策,辅助用药出台、重点监控目录、新版医保目录等,其背后的指引逻辑是鼓励中药传统用法回归。在这过程中涌现出以中医饮品这一个巨大的健康产品市场,以康美药业为代表。