丙酮市场分析报告

2.14 丙酮

丙酮(Acetone)也称作二甲基酮,是饱和脂肪酮系列中最简单的酮。CAS 号为67-64-1,熔点-95°C,沸点56°C,相对密度(水=1)0.8,分子式C3H6O,分子量58.08,为无色液体,有特殊气味,能溶解醋酸纤维和硝酸纤维。其化学结构式如下:

丙酮是一种重要的基本有机原料,主要用作溶剂以及制造各种合成材料。丙酮与氢氰酸反应所得的丙酮氰醇(ACH)是制备甲基丙烯酸甲酯树脂(MMA)的原料;丙酮也是制备环氧树脂和聚碳酸酯的中间体双酚A的主要原料之一;在医药、农药方面,丙酮除作为维生素C的原料外,还可用作各种微生物与激素的萃取剂;除此以外,丙酮还可用作石油炼制的脱蜡溶剂、塑料溶剂以及涂料溶剂等。丙酮还用于生产MMA、异丙醇、双酚A及甲基异丁基酮、二异丁基甲酮以及2,2,4-三甲基-1,2-二氢化喹啉等产品。

丙酮的生产方法主要有异丙苯氧化法、异丙醇脱氢法、异丙基甲苯法和发酵法,世界90%的丙酮由异丙苯法制得,该工艺在生产苯酚的同时联产丙酮。

2.14.1世界供需分析及预测

世界丙酮产能主要集中在美国、西欧及亚洲国家和地区。2013年,世界丙酮的生产能力约为726万吨/年,产量约为604万吨,开工率为83%。

表2.14-1 2013年世界各地区丙酮供需状况

2.14.1.1世界供应状况分析及预测

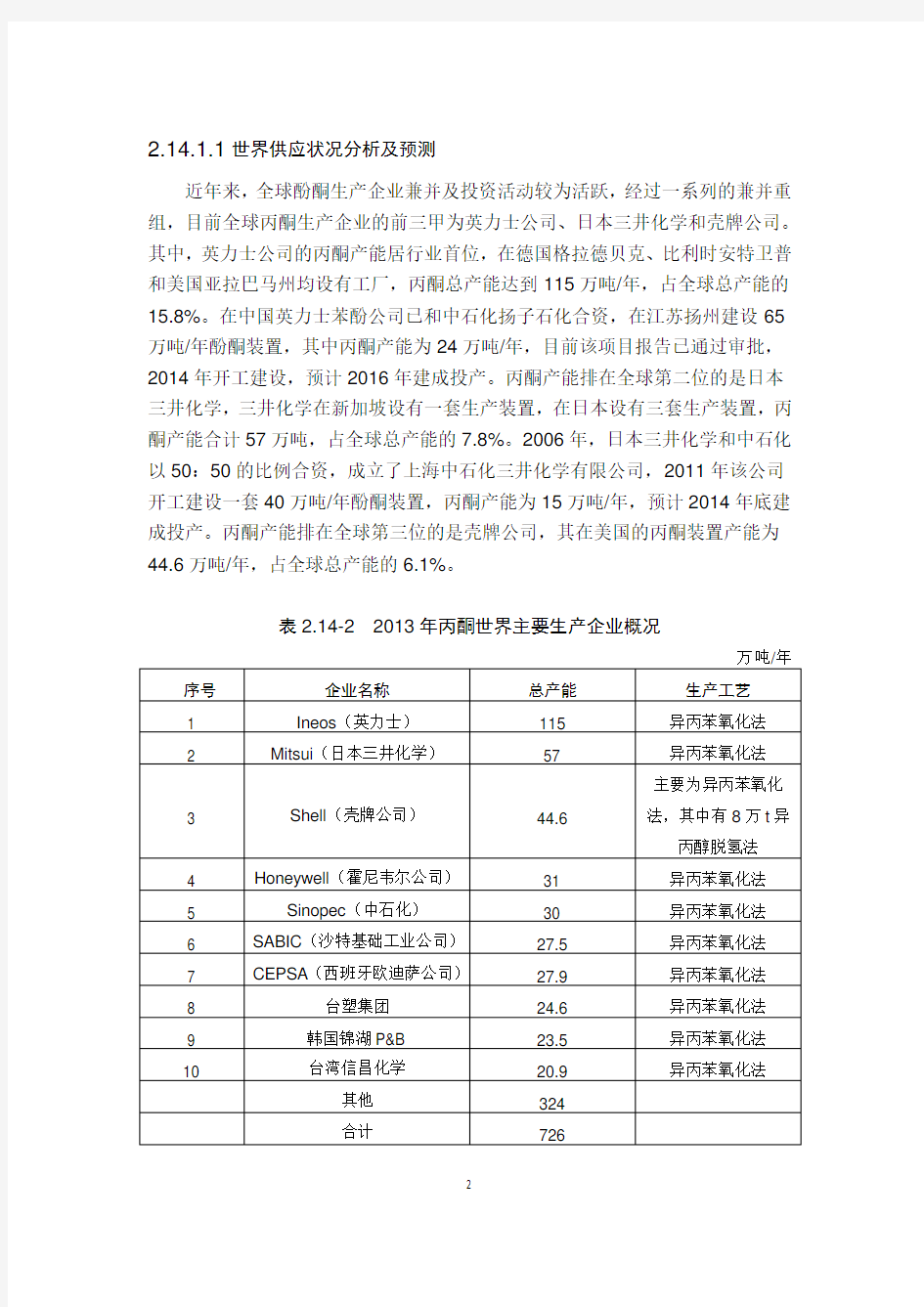

近年来,全球酚酮生产企业兼并及投资活动较为活跃,经过一系列的兼并重组,目前全球丙酮生产企业的前三甲为英力士公司、日本三井化学和壳牌公司。其中,英力士公司的丙酮产能居行业首位,在德国格拉德贝克、比利时安特卫普和美国亚拉巴马州均设有工厂,丙酮总产能达到115万吨/年,占全球总产能的15.8%。在中国英力士苯酚公司已和中石化扬子石化合资,在江苏扬州建设65万吨/年酚酮装置,其中丙酮产能为24万吨/年,目前该项目报告已通过审批,2014年开工建设,预计2016年建成投产。丙酮产能排在全球第二位的是日本三井化学,三井化学在新加坡设有一套生产装置,在日本设有三套生产装置,丙酮产能合计57万吨,占全球总产能的7.8%。2006年,日本三井化学和中石化以50:50的比例合资,成立了上海中石化三井化学有限公司,2011年该公司开工建设一套40万吨/年酚酮装置,丙酮产能为15万吨/年,预计2014年底建成投产。丙酮产能排在全球第三位的是壳牌公司,其在美国的丙酮装置产能为44.6万吨/年,占全球总产能的6.1%。

表2.14-2 2013年丙酮世界主要生产企业概况

表2.14-3 2014-2025年国外宣布的丙酮拟在建和扩建项目

2.14.1.2世界需求状况分析及预测

世界丙酮的消费只要集中在亚洲、北美和西欧地区,这三个区域的消费量占总消费量的90%,在其他地区有少量消费。

2013年世界丙酮消费量为603.7万吨,其中最大的消费领域是直接用作溶剂,全球用于该领域的丙酮为176.3万吨,占总消费量的29%;第二大消费领域是用于丙酮氰醇法(ACH法)甲基丙烯酸甲酯的生产,2013年该领域丙酮的消费量为140万吨,占总消费量的23%;第三大消费领域是用于生产双酚A,全球用于双酚A的丙酮为136万吨,占消费总量的23%;另外丙酮还能用于生产异丙醇、甲基异丁基酮(MIBK)、二异丁基甲酮(DIBK)等醛醇化学品以及2,2,4-三甲基-1,2-二氢化喹啉(TMQ)等,进一步用作喷漆、硝基纤维、天然和合成橡胶的溶剂及抗老剂等,全球用于这些领域的丙酮为151.4万吨,占总消费量的25%。亚洲是丙酮的最大消费市场,约占世界总消费量的46%,其次是西欧和美国。

图2.14-1 2013年世界丙酮各地区消费比例

图2.14-2 2013年世界丙酮消费结构

2.14.1.

3.世界供需预测

美国和西欧地区曾是全球丙酮消费的主要推动力,但近年来,北美及西欧地区双酚A 及MMA 消费增速明显放缓,未来双酚A 和MMA 及酚酮的新建、拟建产能大部分集中在亚洲地区,亚洲地区特别是中国将成为未来苯酚/丙酮产业发展的主要区域。未来世界丙酮消费的主要增长点将是双酚A 领域。

北美22%

西欧22%

中东欧3%

中东和非

洲3%

亚洲46%

大洋洲0%

其他4%

2013

溶剂29%

MMA/A CH 23%

双酚A 23%

醛醇化学品8%

其他17%

2013

表2.14-4 2005-2025年世界丙酮供需预测

2.14.2国内供需分析及预测

近年来丙酮供应量和需求量发展迅速,产能逐年增长。2005年中国丙酮产能31.2万吨/年,产量28万吨,消费量为61.7万吨。2013年,中国丙酮生产企业有9家,产能为97万吨/年,产量为73万吨,进口量为48.9万吨,出口量仅为0.1万吨,表观消费量为121.8万吨。

表2.14-5 2005~2013年我国丙酮供需状况

2.14.2.1产品供应分析

(1)国内生产状况分析

2013年中国丙酮生产能力为97万吨/年,产量约73万吨,共有9家生产商,分别为中石化上海高桥石化公司、中沙(天津)石化公司、中石化北京燕山石化公司、惠州忠信化工有限公司、中石油吉林石化公司、蓝星化工新材料哈尔滨分公司、山东利华益维远化工有限公司、实友化工(扬州)有限公司和台湾长春化工,生产均采用异丙苯法工艺。2013年台湾长春化工在江苏常熟新建成18万吨/年丙酮产能,成为中国最大的丙酮生产商。

表2.14-6 2013年我国丙酮主要生产企业概况

(2)产品进口分析

中国丙酮在海关进口统计中税则号为29141100。其进口优惠税率为5.5%,普通税率为20%,无出口税率。商务部决定自2014年6月8日起,继续对原产于日本、新加坡、韩国和台湾地区的进口丙酮实施反倾销措施,期限为5年,针对于日本公司适用的反倾销税率为7.2%-51.6%,新加坡公司为 6.7%-51.6%,台湾地区公司为6.2%-51.6%,韩国锦湖P&B化学株式会社为4.3%。

进口来源

2013年中国台湾、韩国和泰国是中国丙酮最大的进口来源国,进口量分别为17万吨、10.2万吨和10.1万吨,分别占总进口量的32.4%、19.3%和19.3%;赖子其它地区的进口量为15.3万吨,约占总进口量的29%。

表2.14-7 2005-2013年丙酮进口来源状况

万吨,%

注:“-”表示数量较小。

进口省市

2013年,中国丙酮主要进口省市为江苏、浙江和上海进口,进口量分别为22万吨、13.5万吨和5.7万吨,分别占总进口量的45.1%、27.7%和11.6%。其它地区的进口量为7.7万吨,约占总进口量的16%。

表2.14-8 2005-2013年丙酮进口省市

万吨,%

进口贸易方式

2013年中国丙酮的进口贸易方式以一般贸易、进料加工贸易和边境小额贸易为主,分别占总进口量的83%、12.9 %和2.4%。

表2.14-9 2005-2013年丙酮进口贸易方式

万吨,%

进口平均价格

受经济危机影响,2009年丙酮进口单价跌至636美元/吨,回到2003年的价格水平,2009年下半年开始,丙酮进口单价开始回升,到2011年已达到1021美元/吨,达到历史次高点,2012年进口单价又跌至976美元/吨。2013年进口单价增至1091美元/吨,达历史最高点。

表2.14-10 近5年我国丙酮进口平均价格

2.14.2.2国内消费市场分析

(1)细分市场分析

我国丙酮主要消费领域为直接用作溶剂,约占我国丙酮消费总量的47.6%,另外还用于生产MMA、异丙醇、双酚A及甲基异丁基酮、二异丁基甲酮以及2,2,4-三甲基-1,2-二氢化喹啉等产品。

1)溶剂

作为溶剂,丙酮主要用于表面涂料、医药、醋酸纤维及美容品等领域。在表面涂料方面,丙酮主要作为稀释溶剂,以减少环氧涂料、聚氨酯瓷漆、丙烯酸树脂漆等涂料的粘度。在医药领域,丙酮主要用作补充溶剂,另外在维生素C的生产中还用作保护基。在醋酸纤维领域,丙酮用作纺丝溶剂,每吨醋酸纤维约消耗0.05吨丙酮。在美容品领域,丙酮主要用于洗甲水中,和乙酸乙酯相竞争。除此之外,丙酮溶剂还可以用于胶黏剂以及玻璃钢艇的制造中,并在电子工业中用于清洗和干燥印刷电路板。

2013年,直接用作溶剂的丙酮量为58万吨,占丙酮消费总量的47.6%,是丙酮最大的消费领域。

2)甲基丙烯酸甲酯

世界甲基丙烯酸甲酯的生产技术主要有丙酮氰醇法、异丁烯法和乙烯法。其中ACH法是以氢氰酸和丙酮为原料,进行氰化反应,生成ACH,再经过酰胺化反应、水解及酯化反应后得到MMA。MMA主要用于生产有机玻璃(聚甲基丙烯酸甲酯,PMMA),也可用来制造涂料、聚氯乙烯(PVC)抗冲击改性剂ACR (甲基丙烯酸甲酯/丙烯酸酯类等共聚物)和MBS(甲基丙烯酸甲酯/丁二烯/苯乙烯共聚物)。此外,MMA可直接应用于皮革、纺织、造纸、地板抛光、不饱和树脂改性、甲基丙烯酸高级酯类,也可作为木材浸润剂、印染助剂及塑料型乳液的增塑剂等直接应用于许多行业。

2013年,通过ACH法生产的MMA对丙酮的消费量为16万吨,占丙酮消费总量的13.1%。

3)异丙醇/异丙胺

丙酮加氢生产异丙醇,是丙酮下游应用的新兴领域。异丙醇传统工业化生产方法为丙烯水合法,近年来,基于丙酮供应量的增大,以及丙酮与异丙醇之间价格差所形成的经济性,丙酮加氢法工艺异军突起,迅速发展为我国异丙醇主流生产工艺之一,与丙烯法成双足并立之势。在该工艺中,丙酮与氢在催化剂作用下,发生加氢反应而生成异丙醇。

2010年之后,应用丙酮为原料,生产异丙醇、异丙胺的工艺异军突起,到2013年我国应用丙酮来生产异丙醇和异丙胺的产能合计约为44万吨/年。2013年,二者合计对丙酮的消费量为20万吨,占丙酮消费总量的16.4%。

4)双酚A

双酚A是由两分子苯酚和一分子丙酮缩合而成,是一种重要的有机化工原料,主要用于生产聚碳酸酯和环氧树脂,还可用于生产聚砜树脂、聚苯醚树脂、不饱和聚酯树脂等多种高分子材料。双酚A主要下游之一的聚碳酸酯(PC)是一种线型聚合物,因其无味、无臭、无毒,成为综合性能优良的热塑性工程塑料。

另一主要下游环氧树脂以优异的力学性能、电性能和粘接性能而著称,已被广泛应用于多种金属与非金属材料的粘接、耐腐蚀涂料、电气绝缘材料、玻璃钢复合材料的制造。聚碳酸酯和环氧树脂在电子电气、机械制造、化工防腐、航空航天、船舶运输等工业领域中起着重要的作用。近几年,国内新投产双酚A多套装置,产量增长促进丙酮消费量的增长。2013年,我国双酚A对丙酮的消费量为14.3万吨,占丙酮消费总量的11.7%。

5)其他

丙酮在其他领域主要用于生产甲基异丁基酮、二异丁基甲酮以及2,2,4-三甲基-1,2-二氢化喹啉等。MIBK为无色透明、有类似樟脑气味的易燃液体,主要用作硝酸纤维素、某些纤维素醚、樟脑、油脂、石蜡、树脂和喷漆等的溶剂,也可以用作合成橡胶防老剂4020的原料。DIBK也主要用作溶剂,不腐蚀底材,在塑胶漆中有较好的性能,主要用于真空电镀涂料、塑胶漆和皮革涂饰等行业。TMQ 是合成橡胶防老剂RD的原料,是制造轮胎、胶管、胶带、电线等橡胶制品常用的防老剂。

2013年,其他领域对丙酮的消费量为13.5万吨,占丙酮消费总量的11.1%。

表2.14-11 2013年丙酮全国消费结构

(2)替代产品分析

丙酮下游消费领域主要包括溶剂、双酚A、MMA、异丙醇/异丙胺等。其中丙酮应用于ACH法生产MMA的工艺,目前ACH法生产MMA的工艺约为40万吨/年,约占总产能的64%,是目前工业上的主流工艺。但是随着异丁烯法生产MMA的工艺逐渐被工业化应用后,在未来新建的MMA生产装置中,约一半的产能将采用异丁烯法工艺,这将减少丙酮的消费。

(3)产品出口分析

2013年中国丙酮的出口数量仅为0.1万吨,相对进口数量较少,此处不作具体分析。

2.14.2.3国内市场供需预测

(1)供应预测

我国丙酮公布的新建拟建计划很多,经判断,预计可能实施的项目产能将达到128万吨/年,其中已开始建设的共有8个项目,目前在建产能达到106万吨/年,其中有5个项目将在2014年底附近集中投产。随着新建拟建项目的顺利投产,国内丙酮市场自给率将进一步提升,有望缓解多年来高进口依存的局面。

表2.14-12 丙酮拟在建和扩建项目(2014-2025年)

(2)需求预测

在丙酮下游消费领域中,预计最大的消费领域溶剂未来增长速度趋缓,但是下游MMA和双酚A的未来发展较快,是未来丙酮消费增长的主要动力。

1)溶剂

过去几年,由于我国涂料行业发展迅猛,丙酮作为涂料溶剂的消费量大幅增长,其增速超过了作为其他领域溶剂的消费增长。但目前低VOC的水性涂料正成为研究热点,未来随着环保力度的加大,以及高效溶剂回收系统的广泛应用,估计国内丙酮用作溶剂的需求增速将减缓。预计2015年溶剂方面的丙酮消费量将为63万吨,到2020年将达76.5万吨,到2025年将达91.5万吨,2013~2015年消费年均增长率约为4.2%,2015~2020年消费年均增长率约为4.0%,2020~2025年消费年均增长率约为3.6%。

2)甲基丙烯酸甲酯/丙酮氰醇法

我国MMA的主要生产厂家以采用ACH法为主,2011年,中国有4家MMA 生产企业,总产能为52.5万吨/年,其中ACH法产能为33.5万吨/年,产量约为25万吨。目前有多个MMA的拟建项目,分别为中国海洋石油公司的7万吨/年MMA项目,璐彩公司的7万吨/年MMA项目,山东达伟晟荣的5万吨/年MMA 项目,以及万达集团的10万吨/年MMA项目,均采用ACH法。预计2015年MMA/ACH法领域对丙酮的消费量约为20万吨,到2020年将达到33万吨,到2025年将达到46万吨,2013~2015年消费年均增长率约为11.8%,2015~2020年消费年均增长率约为10.5%,2020~2025年消费年均增长率约为6.9%。

3)双酚A

未来几年,中国丙酮主要需求亮点将来自于双酚A领域。我国双酚A长期处于供不应求的状态,进口依存度超过60%。随着全球环氧树脂和聚碳酸酯制造中心向中国转移的速度加快,对双酚A的大规模消耗将逐渐启动。目前我国双酚A的拟在建产能约120万吨/年,预计2015年双酚A领域对丙酮的消费量约为20.4万吨,到2020年将达到46.3万吨,到2025年将达到66.7万吨,2013~2015年消费年均增长率约为19.3%,2015~2020年用于消费年均增长率约为17.9%,2020~2025年消费年均增长率约为7.6%。

4)异丙醇/异丙胺

异丙醇和异丙胺是性能优良的有机溶剂,广泛用作涂料、油墨、农药、合成树脂、虫胶、橡胶以及油脂等的溶剂。异丙醇还是生产多种有机化合物的重要中间体,可用作合成甘油、乙酸异丙酯等的原料,还广泛用作石油燃料的防冻添加剂,用于汽车和航空燃料等方面。此外,异丙醇还可用于制造杀菌剂、杀虫剂、

清洁剂和消毒防腐剂等,它可以单独使用,也可以和其他醇、表面活性剂并用,在农药、电子工业、医药、涂料、日用化工以及有机合成等领域具有广泛的用途。预计2015年异丙醇和异丙胺对丙酮的消费量21.3万吨,到2020年将达24.7

万吨,到2025年将达到28.7万吨,2013~2015年消费年均增长率约为3.3%,2015~2020年消费年均增长率约为3.0%,2020~2025年消费年均增长率约为3.0%。

5)其他

丙酮在其他领域的应用,会随着涂料、医药、农药等领域对MIBK、DIBK

等溶剂需求的增长而有所增加。另外近10年来,随着国内子午线轮胎生产线的大批上马,对防老剂RD的使用量快速增加,从而引发一轮防老剂RD的生产热潮,也将带动丙酮需求量的增加。预计2015年,丙酮在其他领域的消费将达到14万吨,到2020年,消费量达到15.5万吨,到2025年达到17.1万吨,2013~2015年消费年均增长率约为2%,2015~2020年消费年均增长率约为2%,2020~2025年消费年均增长率约为2%。

综上所述,预计2015年丙酮的消费量约为138.7万吨,到2020年将达到196万吨,到2025年将达到250万吨,2013~2015年消费年均增长率约为6.7%,2015~2020年的消费年均增长率约为7.2%,2020~2025年的消费年均增长率约为5.0%。

表2.14-13 2015-2025年丙酮全国消费结构预测

万吨,%

(3) 供需平衡预测

2013年中国丙酮产量为73万吨,进口量48.9万吨,表观消费量为121.8万吨。未来2年,有几套新建装置将陆续投产,2015年丙酮产能将大幅提高,预计产能将达到166万吨,产量将达117.6万吨,消费量将达138.7万吨,供需缺口减少。预计到2020年,产能将进一步增长至216万吨左右,产量约173.4万吨,需求量在196万吨,供需缺口在22.6万吨左右。到2025年产能达到251万吨/年,产量达到235.3万吨,需求量在250万吨,供需缺口在14.7万吨。丙酮行业对进口的依存度将下降。

表2.14-14 2013-2025年丙酮全国供需平衡预测

2.14.3区域市场分析

中国的丙酮生产集中在华东和华北地区,这两个地区的产能约占全国总产能的81.9%。消费主要用于生产溶剂、MMA和双酚A,三个领域的消费量占总消费量的72.4%,这些产品的生产主要集中在华东地区,因此丙酮的消费也主要集中在华东地区,华东地区丙酮的消费量占总消费量的56.4%。

表2.14-15 2013年我国丙酮区域市场供需状况

注:“-”表示数量小于0.1万吨。

2.14.

3.1区域市场供应状况

2013年华东有4家丙酮生产企业,能力为56.5万吨/年,2013年产量为37.7万吨,分别占全国总能力和总产量的58.2%和51.6%。华北有2家丙酮生产企业,能力为23万吨/年,2013年产量为21.7万吨,分别占全国总能力和总产量的23.7%和29.7%。东北区域市场只要有2家生产企业,能力为9.5万吨/年,2013年产量为8万吨,分别占全国总能力和总产量的9.8%和11%。

表2.14-16 2013年丙酮区域市场供应状况

2.14.

3.2区域市场消费状况

华东地区是中国丙酮的主要消费区域。2013年华东地区丙酮消费主要用于溶剂、异丙醇/异丙胺和双酚A等领域,其中溶剂的用量最大,约占总消费量的18.9%,异丙醇/异丙胺的消费量约占总消费的16.4%。

表2.14-17 2013年丙酮区域市场消费结构

2.14.

3.3区域市场供需预测

(1)供应预测

2015年华东地区计划新增丙酮装置能力为55.5万吨/年,华北地区也将增生产能力为7.5万吨/年,华东和华北地区总扩建能力在63万吨/年左右。2020年华东地区计划新增丙酮装置能力为25万吨/年。

表2.14-18 2014-2025年丙酮区域市场产能预测

(2)需求预测

预计未来华东和中南地区的丙酮消费将保持稳定增长,其中增幅最大的是华东地区,预计到2015年华东地区丙酮消费量将达到78.4万吨,约占国内需求比例的56.5%;2020年消费为112.9万吨,约占国内消费比例的57.6%;2025年消费为144.1万吨,约占国内消费比例的57.6%。预计到2015年中南地区丙酮消费量将达到27.1万吨,约占国内需求比例的19.5%;2020年消费为33.5万吨,约占国内消费比例的17.1%;2025年消费为40.5万吨,约占国内消费比例的16.2%。

表2.14-19 2014-2025年丙酮区域市场需求预测

(3)供需预测

预计丙酮下游的MMA和双酚A行业是未来丙酮消费的增长点,华东地区是MMA和双酚A的主要生产地区,因此预计未来华东地区对丙酮的需求增长将较快,到2015年华东地区新增丙酮生产能力至112万吨/年,需求约为78.4万吨;

2020年产能增至137万吨/年,需求增至112.9万吨;2025年产能增至172万吨/年,需求增至144.1万吨。其他地区需求有所增长,但幅度不大。

表2.14-20 2015年、2020年和2025年区域市场供需预测

(4)消费结构预测

2013~2025年华东地区和中南地区丙酮消费结构变化不大。华东地区双酚A 的消费结构将有所上升,同时ACH法MMA的消费结构也有小幅上涨。

表2.14-21 2015年丙酮区域市场消费结构预测

万吨,%