(2020初级会计实务)1008直播会计科目精讲(上)

2020年初级会计职称

初级会计实务入门导学

会计科目精讲(上)

一、概念

会计科目——是对会计要素具体内容进行分类核算的项目,是进行会计核算和提供会计信息的基础。

二、会计科目

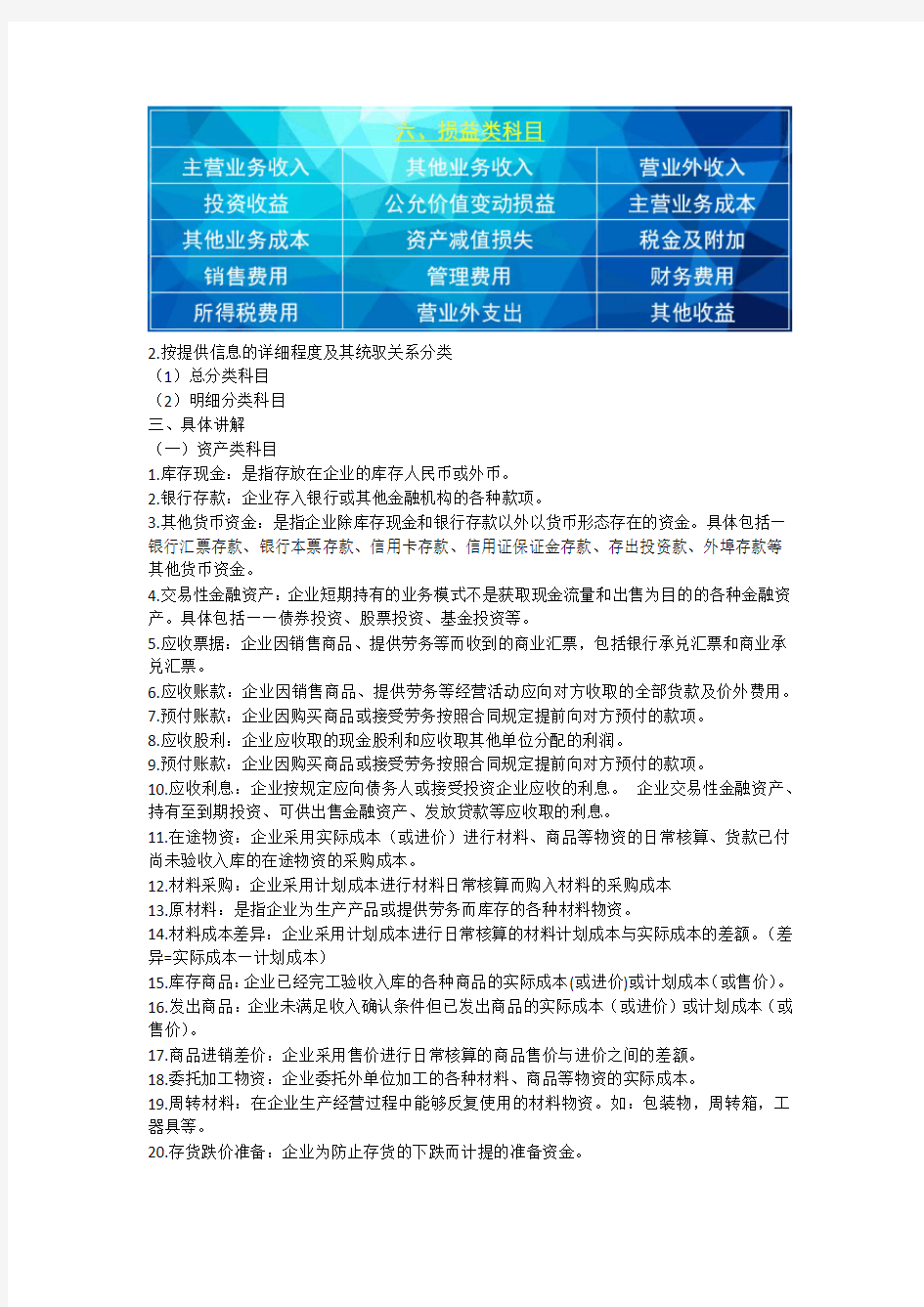

1.按反映的经济内容分类

资产类科目,负债类科目,共同类科目,所有者权益类科目,成本类科目和损益类科目。

2.按提供信息的详细程度及其统驭关系分类

(1)总分类科目

(2)明细分类科目

三、具体讲解

(一)资产类科目

1.库存现金:是指存放在企业的库存人民币或外币。

2.银行存款:企业存入银行或其他金融机构的各种款项。

3.其他货币资金:是指企业除库存现金和银行存款以外以货币形态存在的资金。具体包括—银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

4.交易性金融资产:企业短期持有的业务模式不是获取现金流量和出售为目的的各种金融资产。具体包括——债券投资、股票投资、基金投资等。

5.应收票据:企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

6.应收账款:企业因销售商品、提供劳务等经营活动应向对方收取的全部货款及价外费用。

7.预付账款:企业因购买商品或接受劳务按照合同规定提前向对方预付的款项。

8.应收股利:企业应收取的现金股利和应收取其他单位分配的利润。

9.预付账款:企业因购买商品或接受劳务按照合同规定提前向对方预付的款项。

10.应收利息:企业按规定应向债务人或接受投资企业应收的利息。企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款等应收取的利息。

11.在途物资:企业采用实际成本(或进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的在途物资的采购成本。

12.材料采购:企业采用计划成本进行材料日常核算而购入材料的采购成本

13.原材料:是指企业为生产产品或提供劳务而库存的各种材料物资。

14.材料成本差异:企业采用计划成本进行日常核算的材料计划成本与实际成本的差额。(差异=实际成本—计划成本)

15.库存商品:企业已经完工验收入库的各种商品的实际成本(或进价)或计划成本(或售价)。

16.发出商品:企业未满足收入确认条件但已发出商品的实际成本(或进价)或计划成本(或售价)。

17.商品进销差价:企业采用售价进行日常核算的商品售价与进价之间的差额。

18.委托加工物资:企业委托外单位加工的各种材料、商品等物资的实际成本。

19.周转材料:在企业生产经营过程中能够反复使用的材料物资。如:包装物,周转箱,工器具等。

20.存货跌价准备:企业为防止存货的下跌而计提的准备资金。

21.债权投资:企业持有业务模式是以获取合同现金流量为目的的各种债权投资。

22.长期股权投资:企业购买的期限较长能够对被投资企业实施重大影响或共同控制的股权性质的投资。核算方法:成本法和权益法核算。

23.固定资产:是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

24.累计折旧:是指固定资产在使用过程中逐渐损耗而转移到商品或费用中去的那部分价值,也是企业在生产经营过程中由于使用固定资产而在其使用年限内分摊的固定资产耗费。

25.投资性房地产:是指为赚取租金或资本增值,或两者兼有而持有的房地产。

26.在建工程:是指企业正在建设的某项工程。包括“建筑工程”、“安装工程”、“在安装设备”、“待摊支出”。

27.工程物资:企业为在建工程准备的各种物资的成本。包括专用材料,专用设备和工器具。

28.固定资产清理:专门核算企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等原因转出的固定资产价值以及在清理过程中发生的费用等。

29.无形资产:是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。包括专利权,商标权等。

30.长期待摊费用:企业已经发生但应由本期和以后各期负担的分摊期限在1年以上的各项费用,如以经营租赁方式租入的固定资产发生的改良支出等。

31.待处理财产损溢:企业在清查财产过程中查明的各种财产盘盈、盘亏和毁损的价值。物资在运输途中发生的非正常短缺与损耗,也通过本科目核算。

32.其他债权投资:企业持有的既以获取合同现金流量为目的,同时也以出售为目的(双重目的)的债权投资。

谢谢观看!