鼎捷软件2020年三季度财务分析详细报告

鼎捷软件2020年三季度财务分析详细报告

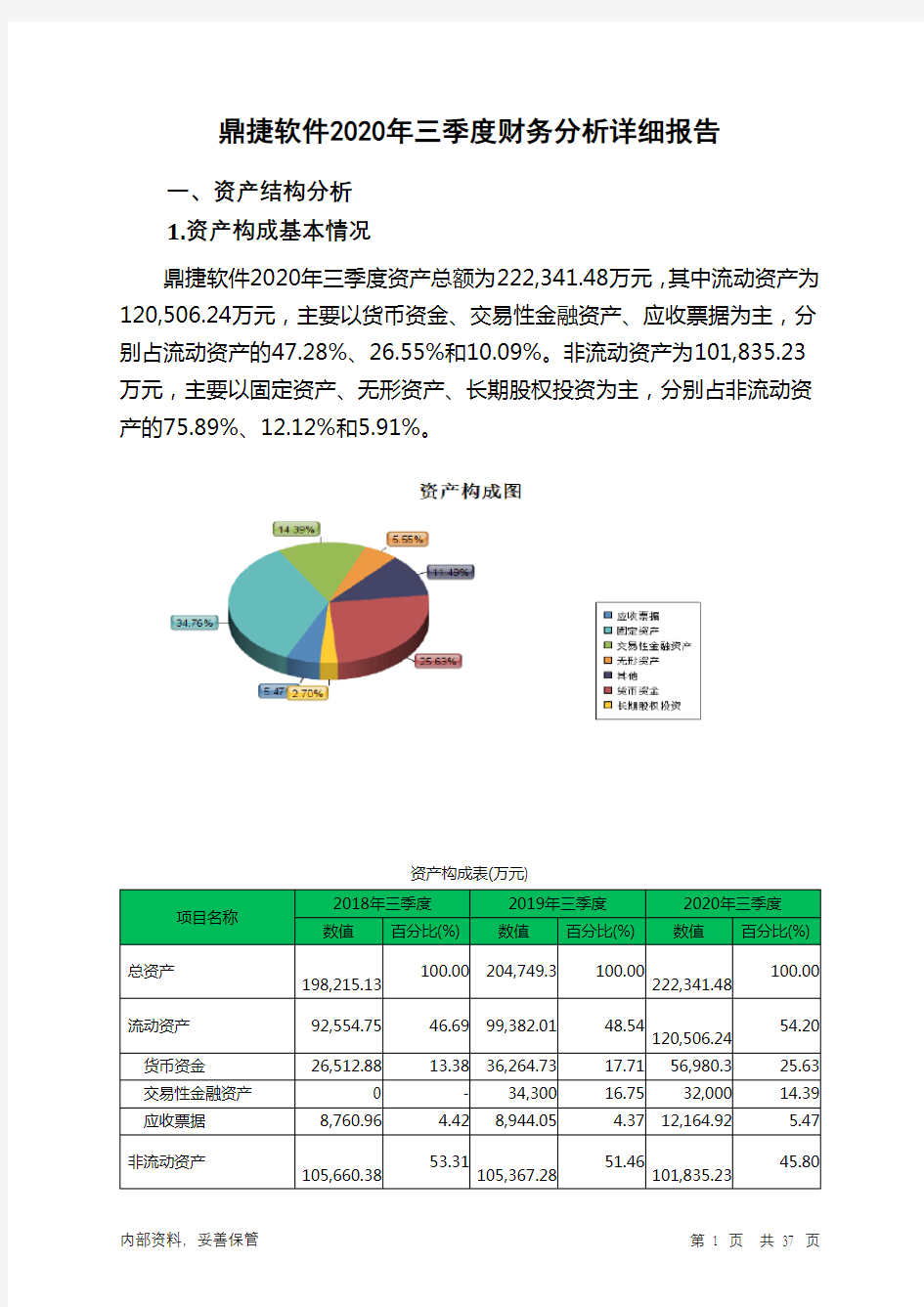

一、资产结构分析

1.资产构成基本情况

鼎捷软件2020年三季度资产总额为222,341.48万元,其中流动资产为120,506.24万元,主要以货币资金、交易性金融资产、应收票据为主,分别占流动资产的47.28%、26.55%和10.09%。非流动资产为101,835.23万元,主要以固定资产、无形资产、长期股权投资为主,分别占非流动资产的75.89%、12.12%和5.91%。

资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

198,215.13 100.00 204,749.3 100.00

222,341.48

100.00

流动资产92,554.75 46.69 99,382.01 48.54

120,506.24

54.20 货币资金26,512.88 13.38 36,264.73 17.71 56,980.3 25.63 交易性金融资产0 - 34,300 16.75 32,000 14.39 应收票据8,760.96 4.42 8,944.05 4.37 12,164.92 5.47

非流动资产

105,660.38 53.31

105,367.28

51.46

101,835.23

45.80

固定资产78,872.55 39.79 78,642.24 38.41 77,282.51 34.76 无形资产12,521.79 6.32 12,377.34 6.05 12,342.08 5.55 长期股权投资6,125.68 3.09 6,083.01 2.97 6,014.29 2.70

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的83.93%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。

流动资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产92,554.75 100.00 99,382.01 100.00

120,506.24

100.00 货币资金26,512.88 28.65 36,264.73 36.49 56,980.3 47.28 交易性金融资产0 - 34,300 34.51 32,000 26.55 应收票据8,760.96 9.47 8,944.05 9.00 12,164.92 10.09 应收账款16,941.57 18.30 14,410.17 14.50 11,351.71 9.42 预付款项2,825.33 3.05 2,145.46 2.16 3,070.52 2.55 其他流动资产35,800 38.68 0 - 1,821.79 1.51 存货1,023.29 1.11 894.91 0.90 1,628.96 1.35

3.资产的增减变化

2020年三季度总资产为222,341.48万元,与2019年三季度的

204,749.3万元相比有所增长,增长8.59%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:货币资金增加20,715.57万元,应收票据增加3,220.87万元,其他流动资产增加1,821.79万元,预付款项增加925.06万元,存货增加734.05万元,共计增加27,417.33万元;以下项目的变动使资产总额减少:长期待摊费用减少28.77万元,无形资产减少35.26万元,长期股权投资减少68.72万元,递延所得税资产减少846.31万元,

其他非流动资产减少1,193.28万元,固定资产减少1,359.73万元,交易性金融资产减少2,300万元,应收账款减少3,058.45万元,共计减少8,890.51万元。各项科目变化引起资产总额增加17,592.18万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例较高,存货所占比例基本合理。

6.资产结构的变动情况

红星发展2020年三季度财务分析结论报告

红星发展2020年三季度财务分析综合报告 一、实现利润分析 2020年三季度利润总额为负655.49万元,与2019年三季度的 1,968.62万元相比,2020年三季度出现亏损,亏损655.49万元。企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。 二、成本费用分析 2020年三季度营业成本为28,753.76万元,与2019年三季度的31,808.16万元相比有所下降,下降9.6%。2020年三季度销售费用为1,769.97万元,与2019年三季度的1,857.52万元相比有所下降,下降4.71%。从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的同时营业收入却出现了更大幅度的下降,并引起营业利润的下降,企业市场销售形势迅速恶化,应当采取措施,调整销售战略或销售力量。2020年三季度管理费用为2,623.04万元,与2019年三季度的2,940.65万元相比有较大幅度下降,下降10.8%。2020年三季度管理费用占营业收入的比例为7.99%,与2019年三季度的7.55%相比变化不大。经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。2019年三季度理财活动带来收益179.3万元,2020年三季度融资活动由创造收益转化为支付费用,支付239.54万元。 三、资产结构分析 2020年三季度存货占营业收入的比例出现不合理增长。应收账款出现过快增长。从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。 四、偿债能力分析 从支付能力来看,红星发展2020年三季度是有现金支付能力的,其现金支付能力为17,826.31万元。企业净利润为负,负债经营是否可行,取决 内部资料,妥善保管第1 页共3 页

中国手机游戏市场分析报告

中国手机游戏市场分析报告(含预测数据) 2011-2014年 1 / 1

本报告 ?针对市场:国内外手机游戏市场; ?针对类型:单机游戏、网络游戏、社交游戏; ?数据来源:艾瑞咨询、游戏邦、清科研究、海纳; 一、概述 1.1、手机游戏行业现状 随着智能手机的迅速普及,与3G网络的快速进展,移动互联网的相关业务,已逐渐成为国内各厂商关注的焦点,中国手机游戏市场目前仍然以单机版游戏为主,网游版产品所占比重较低。从整体行业来看,中国手机游戏行业处于快速进展期,近两年来,在电信运营商和手机游戏开发商的联合推动下,中国的手机游戏行业,取得了较快的进展。 1 / 1

目前的手机游戏数量众多,然而质量和内容无法满足现有玩家需求,国内手机游戏开发商自主开发能力与国外开发商比较,力量相对薄弱。目前的手机游戏大多来自于国外,日、韩、欧美等地开发的游戏几乎占据了中国手机游戏市场80%的游戏内容。据相关统计数据显示,手机游戏开发商在我国差不多有上千家,但真正上规模的也只是数十家。目前常见的手机平台有Android,塞班,java,IOS。孰优孰劣没有绝对的界限。 1.2、手机游戏以后进展趋势 1.2.1、手机游戏与其他创意型产业相互融合,呈现“多元娱乐”进展趋势 手机游戏在与其他创意产业融合,优势体现在两个方面:一方面,将汲取融合优秀的动漫、影视、网络游戏、文学作品等相关创意产业特色内容资源,弥补本行业内容单一、创意不足的缺势;另一方面,融合进展将使手机游戏产品多样化,在进一步融合网络游戏、网页游戏、SNS等娱乐应用特色的同时,成长为“多元娱乐”产品,进一步提升用户体验。 1 / 1

公司季度财务分析报告范文.

公司季度财务分析报告范文(最新) 发布时间:2015-06-05 来源:公文网浏览:377 一、利润分析: (一)集团利润额增减变动分析 1、利润额增减变动水平分析 ⑴净利润分析: 一季度公司实现净利润105.36万元,比上年同期减少了55.16万元,减幅34%。净利润下降原因:一是由于实现利润总额比上年同期减少50.5万元,二是由于所得税税率增长,缴纳所得税同比增加4.65万元,其中利润总额减少是净利润下降的主要原因。 ⑵利润总额分析:利润总额140.48万元,同比上年同期190.98万元减少50.5万元,下降26%。影响利润总额的是营业利润同比减少67.24万元,补贴收入增加17万元。 ⑶营业利润分析:营业利润123.18万元,较上年190.42万元大幅减少,减幅35%。主要是产品销售利润和其他业务利润同比都大幅减少所致,分别减少46.53万元和20.71万元。 ⑷产品销售利润分析:产品销售利润82.95万元同比129.48万元,下降36%。影响产品销售利润的有利因素是销售毛利同比增加162.12万元,增长率27%;不利因素是三项期间费用686.41万元,同比增加208.65万元,增长率43.67%。期间费用增长是导致产品销售利润下降的主要原因。 由于今年一季度淡季不淡,销售收入同比增长53%,销售运费、工资、广告及相应的贷款利息、汇兑损失也比上年大幅增长。销售费用、管理费用、财务费用,同比增加额分别是

108.31万元、8.32万元和92.19万元,其中销售费用和财务费用同比增长最快,分别增长98%和67%。 ⑸产品销售毛利分析:一季度销售毛利769.36万元,销售毛利较上年增加162.12万元,增长率27%;销售毛利同比增加的原因是收入、成本两项相抵的结果。产品销售收入同比增加2600.20万元,增长53%;产品销售成本同比增加2438.07万元,增长57%。 2、利润增减变动结构分析及评价 从2009年一季度各项财务成果的构成来看,产品销售利润占营业收入的比重为1.11%;比上年同期2.66%下降了1.55%;本期营业利润占收入结构比重1.65%,同比上年的3.91%下降了2.26%;利润总额构成1.88%,同比3.92%下降了2.04%;净利润构成为1.41%,比上年的3.30%下降1.89%。 从利润构成情况上看,盈利能力比上年同期都有下降,各项财务成果结构下降原因: ①产品销售利润结构下降,主要是产品销售成本和三项期间费用结构增长所致。目前降低产品销售成本,控制销售费用、管理费用和财务费用的增长是提高产品销售利润的根本所在。 ②营业利润结构下降的原因除受产品销售利润影响以外,其他业务利润同比占结构比重下降也是不利因素之一。 ③本期因补贴收入为利润总额结构增加0.25%,是利润总额增加的有利因素,而营业外收入结构比重下降,营业外支出比重增加及所得税率结构上升都给利润总额结构增长带来不利影响。 (二)各生产分部利润分析 1、一季度生产本部(含QY分厂)利润增减变动分析:

道道全2020年三季度财务分析详细报告

道道全2020年三季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 道道全2020年三季度资产总额为299,555.43万元,其中流动资产为169,327.18万元,主要以存货、预付款项、交易性金融资产为主,分别占流动资产的38.57%、29.41%和8.39%。非流动资产为130,228.26万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的57.35%、19%和12.49%。 资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产 266,042.47 100.00 248,600.68 100.00 299,555.43 100.00 流动资产 184,869.03 69.49 155,109.32 62.39 169,327.18 56.53 存货64,239.59 24.15 60,021.43 24.14 65,310.13 21.80 预付款项12,170.49 4.57 28,625.23 11.51 49,794.09 16.62 交易性金融资产0 - 0 - 14,213.67 4.74 非流动资产81,173.44 30.51 93,491.37 37.61 130,228.26 43.47

固定资产67,470.24 25.36 78,997.34 31.78 74,682.16 24.93 在建工程1,138.22 0.43 278.11 0.11 24,747.6 8.26 无形资产10,339.9 3.89 10,224.97 4.11 16,264.85 5.43 2.流动资产构成特点 企业营业环节占用的资金数额较大,约占企业流动资产的67.98%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。 流动资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产 184,869.03 100.00 155,109.32 100.00 169,327.18 100.00 存货64,239.59 34.75 60,021.43 38.70 65,310.13 38.57 预付款项12,170.49 6.58 28,625.23 18.45 49,794.09 29.41 交易性金融资产0 - 0 - 14,213.67 8.39 货币资金30,983.54 16.76 25,409.48 16.38 12,065.9 7.13 应收账款1,288.73 0.70 4,029.43 2.60 5,600.91 3.31 其他流动资产70,235.97 37.99 31,434.32 20.27 4,963.69 2.93 3.资产的增减变化

信用社银行第三季度财务分析报告

信用社(银行)##年第三季度财务分析报告 今年以来,我县农村信用社紧紧围绕省联社工作思路,紧扣支农、增效、发展的主旋律,强化财务管理,努力增收节支,各项业务稳步发展。具体分析如下: 一、人员、机构的基本情况 ##年9月末,我县农信社辖内有独立核算机构***个,其中,信用社***个,营业部1个;非独立核算机构***个,其中,信用分社***个,储蓄所***个;在职职工***人。 二、业务状况与经营情况 (一)业务状况 1、资产及其构成。止9月末,各项资产余额为******万元,其中存放央行******万元,占资产总额的***%;存放同业及联行******万元,占资产总额的***%;各项贷款******万元,比年初增加******万元,占资产总额的***%; 2、负债及其构成。止9月末,各项负债余额为******万元,其中同业及联行存放款项******万元,占负债总额的***%;各项存款余额为******万元,比年初增加******万元,占负债总额的***%。 3、所有者权益及其构成。止9月末,所有者权益为******万元,其中历年亏损******万元,本季末净利润为***万元。 (二)损益状况。 1、各项收入及其构成。至9月末,实现总收入******万元,同比增加******万元,增幅***%。其中,利息收入***万元,占总收入

的******%,同比增收***万元,增幅***%;金融机构往来收入***万元,占总收入的2***%,同比增收***万元,增幅***%;中间业务收入******万元,同比增加***万元,增幅1***%。 2、各项支出及其构成。本期总支出******万元,同比增支******万元,增幅为***%。其中,利息支出***万元,占总支出的***%,同比增支***万元,增幅为***%;金融机构往来支出***万元,占支出总额的***%,同比增支***万元,增幅为***%;手续费支出***万元,同比增支***万元,增幅为***%;营业费用******万元,占支出总额的***%,同比增支***万元,增幅为***%;其他营业支出***万元,占支出总额的***%,同比增支***万元,增幅为***%;营业税金及附加***万元,占总支出的***%,同比增支***万元,增幅为***%;营业外支出***万元,同比增加***万元,增幅为***%。 (三)利润状况。 至9月末,我社辖内***个独立核算单位,实现利润总额******万元,同比增加***万元。其中盈余社***个,金额为***万元,亏损社***个,金额***万元。经营利润***万元,仅完成年度计划的***%; 三、##年经营计划和收支预算执行情况及分析 (一)存款计划 我社##年存款计划增长******万元,##年第三季度末存款余额比上年末增加******万元,完成全年预算计划的***%。 (二)贷款计划 我社##年贷款计划增长******万元,##年第三季度末贷款余

2019年手游行业分析报告

2019年手游行业分析 报告 2019年6月

目录 一、国内手游市场进入红利拐点,厂商的全球化突破 (5) (一)好莱坞电影垄断全球市场:国产业在什么情况下能吞噬全球产业 (6) (二)头部国家单产品投入大幅上升 (8) (三)市场集中度持续提升 (9) (四)巨头海外市场增速远超国内增速 (11) 二、政策层面:鼓励游戏出海,文化输出 (13) 三、中国手游公司世界排位靠前 (14) (一)中国游戏厂商极具全球竞争力 (14) (二)中国手游出海增速高于各国本土行业增速 (15) (三)中国本土手机、APP全球市占率提升带来发行优势 (16) 四、亚太未来会享受手游高增长红利 (17) (一)亚太市场为中国海外优势票仓 (17) (二)印度市场存在巨大移动的市场红利 (19) 1、印度智能手机出货量红利 (20) 2、移动支付渗透率红利 (21) (三)东南亚地区移动市场红利 (22) (四)日本手游市场厂商具有较大竞争力 (23) (五)韩国手游市场:从RPG到品类拓展 (26) 五、出海手游厂商发展情况 (27) (一)纯海外业务公司发展情况 (29) 1、亚太王牌发行商:易幻网络 (29)

(二)主打大陆市场厂商已开始强调海外市场重要性 (30) 1、网易出海:强产品力+强推广运营本地化能力 (32) 2、腾讯出海:投资并购+竞技产品出海路线 (33) 3、三七互娱:逐渐熟悉亚太市场 (33) 4、游族网络:以RPG突破欧美市场 (35) 5、完美世界:老牌研发达产IP选择从纯国风到全球化 (36)

手游行业大陆市场增速回到15%一般增长。2018年移动游戏中国市场增速跌至15.4%,让市场对于国内游戏未来增长抱有悲观态度, 估值一路走低。而2019年版号恢复审批预期将带来市场恢复,大概率增速不低于2018年的15%。同时,版号审批的不确定性政策因素倒逼游戏厂商于2018年下半年开始批量出海,海外收入增速开启了高速增长时代。 手游行业具备制霸全球市场能力,且从2018年开始开启了海外高速增长。手游行业是中国文化产业中为数不多的市场规模在全球占据 主导地位的产业。当前中国手游市场情况类似于1920年代美国好莱坞电影行业状态。二者皆为边际成本极低,具有文化属性的行业。我们 根据好莱坞电影发展历史得出发现一个现象:在边际成本极低的产业中,如果一国产业想要垄断全球市场,其基本条件就是本国市场规模就是全球市场最大。只有在这一情况下,才能支撑最高的单产品投入,得到最好的产品质量从而制霸全球反过来摊薄成本。而手游行业是中国文化产业中唯一满足这一条件的产业。对标好莱坞电影行业本土和海外收入贡献来看,我们预计海外市场将有机会带来超过1000亿的增长空间。 中国厂商在海外增速远超本土公司增速。东南亚、印度等地区仍处于移动互联网高速发展阶段,其手机设备、移动支付渗透率、通信 网速等基础设施相当于中国3~5年前,因此当前手游行业正开启高速增长,而中国企业于当地增速高于当地平均行业增速水平,预期在未来3~5年中将享受行业beta。此外,中国企业在美股、日韩等发达手

2019年季度财务分析报告

季度财务分析报告 一、利润分析: (一)利润额增减变动分析 1、利润额增减变动水平分析 ⑴净利润分析: 一季度公司实现净利润38611元,完成年计划的64.35%,比上年同期增加了4556元,增幅13.38%。净利润增加的原因:一是由于实现利润总额比上年同期增加了4556万元。 ⑵利润总额分析:利润总额38611万元,同比上年同期4556元增加了4556元,增幅13.38%。影响利润总额的是营业利润同比增加了5666元。 ⑶营业利润分析:营业利润39721元,较上年34055元增加了5666元,增加了16.64%。影响产品销售利润的有利因素是是三项期间费用387287元,同比减少24264元,减幅5.9%,不利因素销售毛利同比减少18597万元,减幅4.17%;。期间费用减少是导致营业售利润增加的主要原因。 (4)产品销售毛利分析:一季度销售毛利427008元,销售毛利较上年减少18597元,减幅4.17%;销售毛利同比减少的原因是收入、成本两项相抵的结果,产品销售收入同比减少了621001元,减幅28.65%,导致了毛利的下降。 2、利润增减变动结构分析及评价

从20XX年一季度各项财务成果的构成来看,产品销售利润占营业收入的比重为28%;比上年同期21%下增加7%;本期营业利润占收入结构比重2.56%,同比上年的1.57%增加了0.99%;利润总额构成2.50%,同比1.57%增加了0.07%;净利润构成为2.50%,比上年的1.57%下降0.07%。 从利润构成情况上看,盈利能力比上年同期都有增加,各项财 务成果结构增加原因:主要是三项期间费用结构下降所致。目前降低产品销售成本,控制销售费用、管理费用和财务费用的增长是提高产品销售营业利润的根本所在。 二、收入分析 一季度完成销售收入1546690元。完成年度计划的22.95%,与上期的2167691相比,下降了621001元,下降了28.65%。主要原因是:学生人数的减少,今年春季全县学生19528人,与上年同期21442人相比,下降了1914人,下降了8.93%;教材的销售码洋875026元,相比上年同期1028161元,下降了153135元,下降了14.89%。 三、成本费用分析 (一)产品销售成本分析 一季度产品销售成本1119681元,较上年同期1722085元,下 降602404,下降了34.98%。下降的主要原因是销售收入的下降。 (二)各项费用完成情况分析 三项期间费用共计387287万元,实现计划指标24.83%,比上 年同期下降了5.90%;其中销售费用减少是费用总额减少的主要原因

季度财务分析报告模板

季度财务分析报告模板 季度财务分析报告模板篇一 ****年对于河化公司来说是充满商机、极具挑战的一年。由于受国际磷铵价格和海运费上涨带动以及国内市场需求的增长,预期磷铵市场将出现旺销势头;而原材料供应运输紧张、价格上涨和电力不足又严重制约企业生产。如何?住机遇,把握商机,去年底鹿化公司对外部市场环境和企业内部状况进行了充分研究,提出以“管理重严、生产重稳、经营重效、挖潜重实、员工重责、发展重谋”作为****年度经营工作方针,制定了年度经营计划。经董事会批准,****年度的经营目标是生产磷铵22万吨,实现销售收入亿元,年度亏损额控制在8,500万元以内。 一季度在股东单位和政府有关部门的支持下,公司董事会正确领导,经营班子积极组织实施,克服了原材料供应紧张及电力不足等困难,狠抓工艺、设备管理,做好平衡调度,想方设法解决原材料供应和电力不足等问题,使生产实现稳产高产。同时抓住国际市场价格上涨机遇,加大产品出口力度,取得了较好的销售收益。一季度共计生产磷铵64,吨,完成年度目标任务的30%;销售磷铵70,万吨,实现销售收入13,万元,完成年度销售收入的32%;经营亏损万元。与上年一季度相比,磷铵产量增长72%,销量增长43%;亏损额下降%。一季度可说是产销两旺,产销率达110%,资金回笼

率100%,实现开门红,为全面完成年度经营目标带来了良好开端。以下将有关情况分别分析汇报。 一、一季度经营状况 (一)生产稳定、产量增加、消耗下降 一季度强调生产重稳,进一步加强生产设备管理和工艺指标分析、控制,并针对上年四季度高负荷生产运行出现的一些列问题,多次召开专题会议,解决制约生产的瓶颈问题。同时加强对员工的岗位培训和安全教育,强调员工重责,提高员工责任心,杜绝重大安全事故发生,使设备完好率、开车率、工艺指标合格率不断提高,各装置基本实现了长周期、安全、稳定运行,产量大幅上升,消耗明显下降。除氟化铝外,液氨、硫酸、磷酸、磷铵全部达产并超额完成产量计划。其中: 1、产量 1、磷铵生产64,吨,完成年计划的%。磷铵开车率比上年同期提高60%,产量增加26,吨,增长72%。 2、磷酸生产30,吨,完成年计划的%。磷酸开车率比上年同期提高27%,产量增加11,吨,增长64%。矿耗(磷矿)由上年同期的吨降至吨,下降9%。 3、硫酸生产101,吨,完成年计划的%。硫酸开车率比上年同期提高4%,产量增加25,吨,增长33%。 4、液氨生产14,吨,完成年计划的%。合成氨开车率比

七一二2020年三季度财务分析结论报告

七一二2020年三季度财务分析综合报告 一、实现利润分析 2020年三季度利润总额为6,711.96万元,与2019年三季度的4,446.14万元相比有较大增长,增长50.96%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。 二、成本费用分析 2020年三季度营业成本为24,147.94万元,与2019年三季度的 22,653.45万元相比有所增长,增长6.6%。2020年三季度销售费用为 1,391.14万元,与2019年三季度的1,417.24万元相比有所下降,下降 1.84%。从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。2020年三季度管理费用为 2,799.48万元,与2019年三季度的2,619.49万元相比有较大增长,增长6.87%。2020年三季度管理费用占营业收入的比例为5.95%,与2019年三季度的6.11%相比变化不大。企业经营业务的盈利能力有所提高,管理费用支出合理。2020年三季度财务费用为248.16万元,与2019年三季度的452.24万元相比有较大幅度下降,下降45.13%。 三、资产结构分析 2020年三季度存货占营业收入的比例出现不合理增长。应收账款占营业收入的比例下降。从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。与2019年三季度相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,七一二2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应,增 内部资料,妥善保管第1 页共4 页

中国网络游戏行业市场分析调研报告

一、中国网络游戏行业概况 我国网游经过10年的发展,已经实现大跨步的发展。今年我国网游对外出口达4亿美元。截止2012上半年中国游戏市场(包括PC网络游戏市场、移动网络游戏市场、PC单机游戏市场等)达248.4亿,比2011上半年增长了18.5%。 图1 中国游戏市场实际销售收入及增长率 2011年中国网游用户的增长率10%相比2010年有非常大的下滑。并且从2011年开始,中国网游活跃用户增速整体放缓,市场将进入调整期。2013年中国网游用户规模明显放缓,从2012年的59.5%降至54.7%,网游用户规模为3.38亿,增长数量为234万。 图2 中国网游用户数及年增长率 二、细分市场情况 网游市场按服务的终端不同亦可分为:手游、页游、端游、单机游戏。 1、手游市场高速发展 2013年被称为手游元年,在这一年中,中国移动游戏无论是用户,市场占有率还是市场规模方面都呈现高速增长态势。【最新资料,

WORD 文档,可编辑修改】 图3 移动游戏用户规模

图4 移动游戏市场占有率 图5 移动游戏市场实际销售收入 2013年,中国移动游戏用户规模从8000万上升到3.1亿,增长248.5%,不可谓不多,主要原因还是得力于智能手机的普及,以及移动网速的提升,致使手游用户快速增长;于此同时,整个移动游戏市场实际销售收入达112.4亿元人民币,同比上升246.9%;移动游戏市场占有率为13.5%,同比上升8.1个百分点。总体来看自2008年起,移动游戏市场的这三项数据均获得空前高速的增长,2013年表现的尤为突出。 2 、

页游增长明显放缓 2013年中国网页游戏市场实际收入约127.7亿元,同比增长57.4。相比于2010年的198.9%的爆发式增长,2011年到2013年页游市场的收入增长速度正逐步放缓,但稳重有升。 图6网页游戏用户规模 图7 网页游戏市场占有率 图8 网页游戏市场实际销售收入 2013年中国页游用户数约为3.3亿人,同比增长21.2%,较2012年有所减缓;市场占有率达到15.4%,仅保持同比1.9%的小幅增长。实际销售收入达127.7亿元,同比增长57.4%。 3、端游市场占有率下降,销售收入依然可观 2013年,端游市场实际收入536.6亿元,市场占有率达到64.5%,同比下降10.4%,其中国内自研端游市场手机收入约为476.6亿元人民币,同比

京东方A2019年一季度财务分析结论报告

京东方A2019年一季度财务分析综合报告京东方A2019年一季度财务分析综合报告 一、实现利润分析 2019年一季度实现利润为129,478万元,与2018年一季度的 238,908.7万元相比有较大幅度下降,下降45.80%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。 二、成本费用分析 2019年一季度营业成本为2,178,256.37万元,与2018年一季度的1,708,754.32万元相比有较大增长,增长27.48%。2019年一季度销售费用为69,272.55万元,与2018年一季度的64,505.64万元相比有较大增长,增长7.39%。2019年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年一季度管理费用为108,805.7万元,与2018年一季度的181,049.39万元相比有较大幅度下降,下降39.9%。2019年一季度管理费用占营业收入的比例为 4.11%,与2018年一季度的8.39%相比有较大幅度的降低,降低4.28个百分点。管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。2019年一季度财务费用为59,212.77万元,与2018年一季度的37,463.47万元相比有较大增长,增长58.05%。 三、资产结构分析 从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年一季度相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,京东方A2019年一季度是有现金支付能力的。企业内部资料,妥善保管第1 页共3 页

华邦健康2019年三季度财务分析结论报告

华邦健康2019年三季度财务分析综合报告华邦健康2019年三季度财务分析综合报告 一、实现利润分析 2019年三季度实现利润为41,455.51万元,与2018年三季度的 35,052.66万元相比有较大增长,增长18.27%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。 二、成本费用分析 2019年三季度营业成本为121,409.35万元,与2018年三季度的161,172.87万元相比有较大幅度下降,下降24.67%。2019年三季度销售费用为47,298.38万元,与2018年三季度的35,951.24万元相比有较大增长,增长31.56%。2019年三季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。2019年三季度管理费用为26,635.27万元,与2018年三季度的8,357.06万元相比成倍增长,增长2.19倍。2019年三季度管理费用占营业收入的比例为10.77%,与2018年三季度的3.07%相比有较大幅度的提高,提高7.71个百分点。但经营业务的盈利水平却大幅度提高,管理费用增长带来了经济效益的明显改善,支出合理。2019年三季度财务费用为9,255.54万元,与2018年三季度的5,938.68万元相比有较大增长,增长55.85%。 三、资产结构分析 与2018年三季度相比,2019年三季度应收账款占营业收入的比例下降。从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2018年三季度相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,华邦健康2019年三季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应,增加负债有可能给企业创造利润。 内部资料,妥善保管第1 页共4 页

苏交科2020年三季度财务分析详细报告

苏交科2020年三季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 苏交科2020年三季度资产总额为1,369,723.99万元,其中流动资产为1,082,270.82万元,主要以应收账款、货币资金、预付款项为主,分别占流动资产的49.35%、20.52%和1.75%。非流动资产为287,453.18万元,主要以固定资产、商誉、递延所得税资产为主,分别占非流动资产的22.72%、19.89%和13.19%。 资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产1,165,373.1 6 100.00 1,193,753.5 5 100.00 1,369,723.9 9 100.00 流动资产 763,025.19 65.47 907,245.89 76.00 1,082,270.8 2 79.01 应收账款600,849.2 51.56 653,120.88 54.71 534,153.75 39.00 货币资金75,336.44 6.46 12.46 16.21

148,701.72 222,038.15 预付款项7,354.68 0.63 16,243 1.36 18,932.53 1.38 非流动资产 402,347.96 34.53 286,507.66 24.00 287,453.18 20.99 固定资产98,888.51 8.49 67,686.11 5.67 65,299.63 4.77 商誉87,896.18 7.54 57,783.64 4.84 57,172.9 4.17 递延所得税资产23,426.26 2.01 29,671.85 2.49 37,908.12 2.77 2.流动资产构成特点 企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的49.35%,应当加强应收款项管理,关注应收款项的质量。企业持有的货币性资产数额较大,约占流动资产的20.87%,表明企业的支付能力和应变能力较强。但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。 流动资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产 763,025.19 100.00 907,245.89 100.00 1,082,270.8 2 100.00 应收账款600,849.2 78.75 653,120.88 71.99 534,153.75 49.35

中国网络游戏行业市场分析调研报告

欢迎阅读【最新资料,WORD文档,可编辑修改】 一、中国网络游戏行业概况 我国网游经过10年的发展,已经实现大跨步的发展。今年我国网游对外出口达4亿美元。截止2012上半年中国游戏市场(包括PC网络游戏市场、移动网络游戏市场、PC单机游戏市场等)达248.4亿,比2011上半年增长了18.5%。 图1中国游戏市场实际销售收入及增长率 2011年中国网游用户的增长率10%相比2010年有非常大的下滑。并且从2011年开始,中国网游活跃用户增速整体放缓,市场将进入调整期。2013年中国网游用户规模明显放缓,从2012年的59.5%降至54.7%,网游用户规模为3.38 亿,增长数量为234万。 图2中国网游用户数及年增长率 二、细分市场情况 网游市场按服务的终端不同亦可分为:手游、页游、端游、单机游戏。 1、手游市场高速发展 2013年被称为手游元年,在这一年中,中国移动游戏无论是用户,市场占有率还是市场规模方面都呈现高速增长态势。

图3移动游戏用户规模 图4移动游戏市场占有率 图5移动游戏市场实际销售收入 2013年,中国移动游戏用户规模从8000万上升到3.1亿,增长248.5%,不可谓不多,主要原因还是得力于智能手机的普及,以及移动网速的提升,致使手游用户快速增长;于此同时,整个移动游戏市场实际销售收入达112.4亿元人民币,同比上升246.9%;移动游戏市场占有率为13.5%,同比上升8.1个百分点。总体来看自2008年起,移动游戏市场的这三项数据均获得空前高速的增长,2013年表现的尤为突出。 2、页游增长明显放缓 2013年中国网页游戏市场实际收入约127.7亿元,同比增长57.4。相比于2010年的198.9%的爆发式增长,2011年到2013年页游市场的收入增长速度正逐步放缓,但稳重有升。

一季度财务分析报告

咨询公司2013年一季度财务分析报告 一、企业基本情况 甘肃科源工程技术咨询有限公司(以下简称:本公司),由甘肃科源电力集团公司全资控股;注册资本:伍佰万元整,实收资本:伍佰万元整;于2009年11月20日取得甘肃省工商行政管理局核发的620000000016417(1-1)号企业法人营业执照;法定代表人:刘海强;公司类型:一人有限公司(法人);注册地址:兰州市七里河区建工西街3号金雨大厦11楼;经营范围:承担各类土木工程、建筑工程、电路管道和设备安装工程及装修工程项目的勘察、设计、施工、监理以及与工程建设有关的重要设备(进口机电设备除外)材料采购招标的代理;从事总投资2亿元人民币及以下的中央投资项目的招标代理业务。 二、2013年第一季度业绩摘要: ●总收入为人民币756.64万元,比去年同期增长32.28%,其中一季度1月收入107.39 万元,2月收入511.74万元,3月收入120.5万元。 ●标书费收入为人民币38.06万元,比去年同期减少59.75%,其中1月标书费收入为 28.62万元,2月收入4.64万元,3月收入4.8万元。 ●代理费收入为人民币701.58万元,比去年同期增长47.55%,其中1月代理费收入为 78.77万元,2月代理费收入507.10万元,3月代理费收入为115.70万元。 ●经营盈利为人民币240.82万元,比去年同期增加174%;经营利润率由去年同期的 16.42%增至31.82%。 ●净利润为人民币240.82万元,比全年同期增加174%,其中1月净利为 2月净利为29.24

万元,3月净利为29.24万元 三、企业综合财务状况表 人民币元(特别说明的除外)未经审计经审计 2013年3月31日 2012年3月31日 资产 流动资产 现金及现金等价物 10829.63 116.79 应收票据、账款 - - 预付款项 - - 应收利息、股利 - - 其他应收款4574.38 5525.24 存货 - - 15404.01 5642.02 非流动资产 无形资产 - - 固定资产161.59 160.99 累计折旧66.15 38.05 在建工程 - - 递延所得税资产 - - 土地使用权 - - 预付款项、按金及其它资产- - 95.44 122.94 资产总额15499.45 5764.96

甘咨询2020年三季度财务分析详细报告

甘咨询2020年三季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 甘咨询2020年三季度资产总额为357,194.86万元,其中流动资产为233,199.45万元,主要以货币资金、应收账款、存货为主,分别占流动资产的50.77%、35.51%和6.02%。非流动资产为123,995.42万元,主要以固定资产、无形资产、投资性房地产为主,分别占非流动资产的52.56%、14.98%和13.09%。 资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产73,057.12 100.00 301,278.45 100.00 357,194.86 100.00 流动资产30,096.37 41.20 179,952.64 59.73 233,199.45 65.29 货币资金6,926.83 9.48 92,942.37 30.85 118,389.97 33.14 应收账款6,382.19 8.74 69,533.94 23.08 82,810 23.18 存货14,271.19 19.53 362.44 0.12 14,042.93 3.93 非流动资产42,960.75 58.80 40.27 34.71

121,325.81 123,995.42 固定资产37,806.75 51.75 66,272.14 22.00 65,171.8 18.25 无形资产3,415.48 4.68 26,305.21 8.73 18,577.35 5.20 投资性房地产0 - 17,594.49 5.84 16,228.05 4.54 2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的51.59%,表明企业的支付能力和应变能力较强。但应当关注货币性资产的投向。企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的35.51%,应当加强应收款项管理,关注应收款项的质量。 流动资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产30,096.37 100.00 179,952.64 100.00 233,199.45 100.00 货币资金6,926.83 23.02 92,942.37 51.65 118,389.97 50.77 应收账款6,382.19 21.21 69,533.94 38.64 82,810 35.51 存货14,271.19 47.42 362.44 0.20 14,042.93 6.02 预付款项667.72 2.22 259.13 0.14 3,008.28 1.29 其他流动资产513.78 1.71 3,315.66 1.84 2,413.42 1.03 应收票据59.97 0.20 1,595.74 0.89 1,926.48 0.83

中国平安2019年一季度财务分析详细报告

中国平安2019年一季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 资产构成表 项目名称 2019年一季度2018年一季度2017年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产741,215,20 100.00 649,307,50 100.00 577,331,80 100.00 流动资产0 0.00 0 0.00 0 0.00 长期投资20,701,500 2.79 215,222,70 33.15 175,023,40 30.32 固定资产4,545,500 0.61 4,303,700 0.66 3,594,800 0.62 其他 715,968,20 96.59 429,781,10 66.19 398,713,60 69.06 2.流动资产构成特点

流动资产构成表 项目名称 2019年一季度2018年一季度2017年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产0 0.00 0 0.00 0 0.00 存货0 0.00 0 0.00 0 0.00 应收账款0 0.00 0 0.00 0 0.00 其他应收款0 0.00 0 0.00 0 0.00 交易性金融资产85,074,300 0.00 0 0.00 13,912,900 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金44,649,100 0.00 50,913,900 0.00 54,158,700 0.00 其他 -129,723,4 00 0.00 -50,913,90 0.00 -68,071,60 0.00 3.资产的增减变化 2019年一季度总资产为741,215,200万元,与2018年一季度的 649,307,500万元相比有较大增长,增长14.15%。

东旭蓝天2019年三季度财务分析结论报告

东旭蓝天2019年三季度财务分析综合报告东旭蓝天2019年三季度财务分析综合报告 一、实现利润分析 2019年三季度实现利润为负706.86万元,与2018年三季度的 1,221.28万元相比,2019年三季度出现亏损,亏损706.86万元。企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。 二、成本费用分析 2019年三季度营业成本为95,684.94万元,与2018年三季度的143,069.29万元相比有较大幅度下降,下降33.12%。2019年三季度销售费用为707.39万元,与2018年三季度的451.96万元相比有较大增长,增长56.52%。2019年三季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。2019年三季度管理费用为5,906.92万元,与2018年三季度的8,101.87万元相比有较大幅度下降,下降27.09%。2019年三季度管理费用占营业收入的比例为5.11%,与2018年三季度的4.69%相比变化不大。经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。2019年三季度财务费用为13,449.73万元,与2018年三季度的14,071.84万元相比有所下降,下降4.42%。 三、资产结构分析 与2018年三季度相比,2019年三季度存货占营业收入的比例出现不合理增长。预付货款增长过快。从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年三季度相比,资产结构趋于恶化。 四、偿债能力分析 从支付能力来看,东旭蓝天2019年三季度是有现金支付能力的。企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。 内部资料,妥善保管第1 页共3 页

新易盛2020年一季度财务分析详细报告

新易盛2020年一季度财务分析详细报告 一、资产结构分析 1.资产构成基本情况 新易盛2020年一季度资产总额为176,562.31万元,其中流动资产为123,113.14万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的36.59%、21.38%和17.02%。非流动资产为53,449.17万元,主要分布在固定资产和长期投资,分别占企业非流动资产的67.84%、8.13%。 资产构成表 项目名称 2020年一季度2019年一季度2018年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产176,562.31 100.00 141,461.66 100.00 140,235.85 100.00 流动资产123,113.14 69.73 98,269.63 69.47 97,377.33 69.44 长期投资4,344.63 2.46 4,269.24 3.02 4,960.26 3.54 固定资产36,257.4 20.54 31,457.79 22.24 31,413.86 22.40 其他12,847.13 7.28 7,464.99 5.28 6,484.4 4.62 2.流动资产构成特点 企业营业环节占用的资金数额较大,约占企业流动资产的36.59%,说

明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。企业持有的货币性资产数额较大,约占流动资产的27.06%,表明企业的支付能力和应变能力较强。但应当关注货币资金的投向。 流动资产构成表 项目名称 2020年一季度2019年一季度2018年一季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产123,113.14 100.00 98,269.63 100.00 97,377.33 100.00 存货45,044.76 36.59 29,138.67 29.65 38,168.13 39.20 应收账款20,957.31 17.02 18,288.98 18.61 18,737.65 19.24 其他应收款0 0.00 0 0.00 174.73 0.18 交易性金融资产7,000 5.69 8,000 8.14 0 0.00 应收票据0 0.00 17,680.75 17.99 20,170.42 20.71 货币资金26,315.88 21.38 22,779.91 23.18 15,706.77 16.13 其他23,795.2 19.33 2,381.32 2.42 4,419.63 4.54 3.资产的增减变化 2020年一季度总资产为176,562.31万元,与2019年一季度的141,461.66万元相比有较大增长,增长24.81%。