东风汽车行业战略分析

东风汽车股份财务报表分析

一、东风汽车股份简介

东风汽车股份(股票简称:东风汽车)是由东风汽车公司于1998年独家发起,将其下属轻型车厂、柴油发动机厂、铸造三厂为主体的与轻型商用车和柴油发动机有关的资产和业务进行重组,采取社会募集方式设立的股份,1999年7月27日在证券交易所挂牌上市。

2003年东风汽车公司与日本日产汽车公司全面、深度合作,组建国汽车行业最大的合资公司——东风汽车,东风汽车股份的控股股东变更为东风汽车。

公司经营围为:汽车(小轿车除外)、汽车发动机及零部件、铸件的开发、设计、生产、销售;机械加工、汽车修理及技术咨询服务。

总公司总部位于市市经济技术开发区创业路136号。东风汽车股份现主要由汽车分公司、铸造分公司、车厢分公司、东风汽车四个分公司,工程车、海外、特种车三个事业部,东风康明斯发动机、日产汽车、东风轻型发动机、东风襄樊旅行车、东风裕隆汽车销售、东风襄樊物流工贸、东风襄樊专用汽车、嘉华投资等10家控股子公司组成,事业布局、襄樊、、、。东风系列轻型商用车,产销量处于行业第二。公司持有50%股份的东风康明斯发动机,产品涵盖B、C、L系列4到9升机械式和全电控柴油发动机,功率围100-545马力,技术上与欧美市场同步,是中国目前最大的中重型动力生产基地。

公司持有50%股份的日产汽车为目前中国最大的高端皮卡生产基地。

公司持有90%股份的东风襄樊旅行车,生产销售客车底盘及系列客车,其中,客车底盘销量位居国行业第一。

1、东风小霸王、东风多利卡、东风金霸、东风康霸、东风之星、东风金刚、东风劲诺等东风品牌轻型卡车;

2、东风御轩、奥丁、NISSAN帕拉丁等MPV、SUV;

3、东风、NISSAN双品牌下的汽油、柴油皮卡;

4、东风莲花、东风快车等客车及其客车底盘;

5、东风康明斯B、C、L、Z系列发动机;

6、东风梅花铸件。

截至2015年,公司已开发出东风天翼、奥丁、锐骐、东风帅客、御轩

等十多款纯电动车型,其中国家电网公司自2006 年以来已订购日产近30辆纯电动车进行示运营,东风旅行车公司自主研发的第三代纯电动客车东风天翼,也于2009年5月正式在投入城市示运营。东风天翼采用了17项自主研发的电动车专利技术,行驶零排放、低噪音、无污染,最高时速可以达到80km/h,可乘坐78人,一次充电续驶里程达到230公里,最大爬坡度大于20%,并能实现快速充电。

二、财务分析

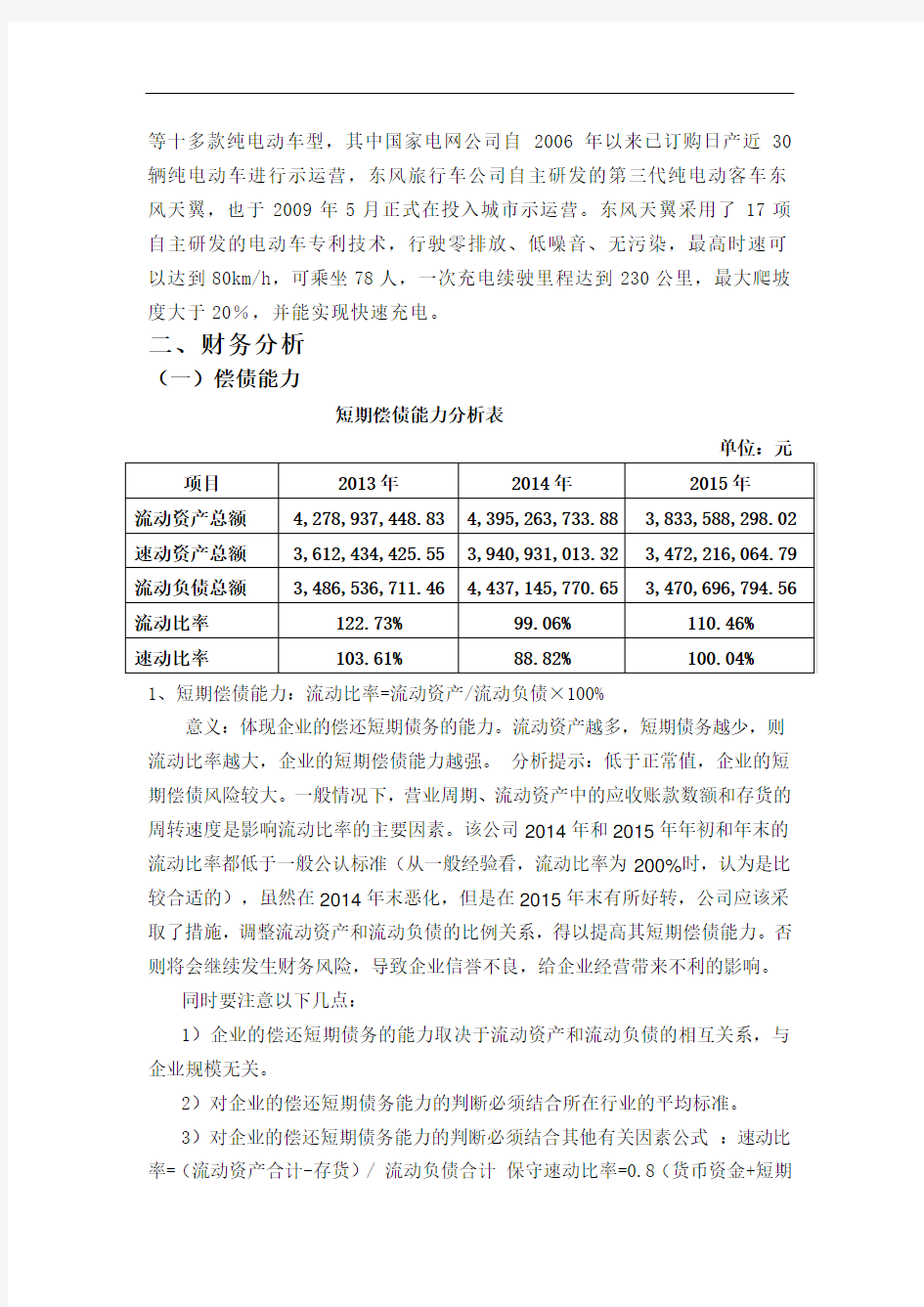

(一)偿债能力

短期偿债能力分析表

单位:元

1、短期偿债能力:流动比率=流动资产/流动负债×100%

意义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。该公司2014年和2015年年初和年末的流动比率都低于一般公认标准(从一般经验看,流动比率为200%时,认为是比较合适的),虽然在2014年末恶化,但是在2015年末有所好转,公司应该采取了措施,调整流动资产和流动负债的比例关系,得以提高其短期偿债能力。否则将会继续发生财务风险,导致企业信誉不良,给企业经营带来不利的影响。

同时要注意以下几点:

1)企业的偿还短期债务的能力取决于流动资产和流动负债的相互关系,与企业规模无关。

2)对企业的偿还短期债务能力的判断必须结合所在行业的平均标准。

3)对企业的偿还短期债务能力的判断必须结合其他有关因素公式:速动比率=(流动资产合计-存货)/ 流动负债合计保守速动比率=0.8(货币资金+短期

投资+应收票据+应收账款净额)/ 流动负债企业设置的标准值:1 意义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。

2变现能力分析总提示:

1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。

2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。

分析提示:低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。

该公司2013年初至2014年末其速动比率虽有变动,但总体上是减少的。但由于流动资产中的存货比重不是过大,造成公司速动比率仍然大于一般公认标准(一般人为,在企业的全部流动资产中,存货大约占50%左右。所以,速动比率的一般标准为100%),公司的实际短期偿债能力理想,但由于企业现金及应收帐款占用过多会增加企业的机会成本。

长期偿债能力

资产负债率=负债总额/资产总额×100%

净资产负债率=负债总额/所有者权益总额×100%

该公司2013年至2014年资产负债率几乎保持不变。2014年至2015年资产负债率降低。资产负债率越小,说明企业的长期偿债能力越强,对债权人来说,该指标越小越好,这样企业偿债越有保证,承担风险越小。可资产负债率指标都低于一般公认标准(一般认为,该指标在40%~60%时适中),这说明企业对财务杠杆利用不够,应该合理加大该指标,可利用较小的自有资本投资形成较多的生产经营用资本,不仅扩大了生产经营规模,而且在经营状况良好的情况下,还可

以利用财务杠杆的原理,得到较多的投资利润。

从净资产负债产率的计算结果可以得出与资产负债率分析相同的结果,一般认为净资产负债率为100%比较合适。

(二)营运能力

1流动资产周转情况

应收帐款周转率分析表

1)应收账款周转率=营业收入/应收帐款年末余额

定义:指定的分析期间应收账款转为现金的平均次数。

公式:应收账款周转率=销售收入/[(期初应收账款+期末应收账款)/2]

企业设置的标准值:3

意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。

分析提示:应收账款周转率,要与企业的经营方式结合考虑。以下几种情况使用该指标不能反映实际情况:第一,季节性经营的企业;第二,大量使用分期收款结算方式;第三,大量使用现金结算的销售;第四,年末大量销售或年末销售大幅度下降

2)应收帐款周转天数=365/应收帐款周转率

意义:应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。

分析提示:应收账款周转率,要与企业的经营方式结合考虑。以下几种情况使用该指标不能反映实际情况:第一,季节性经营的企业;第二,大量使用分期收款结算方式;第三,大量使用现金结算的销售;第四,年末大量销售或年末销售大幅度下降。

该公司2013年度至2014年度应收帐款周转率增长0.39次,应收帐款周转天数减少2.98天。2014年度至2015年度应收账款周转率减少1.46次,应收帐款周转天数增加13.26天。说明2014年和2015年收账缓慢,帐龄较长,资产流

动性弱,短期偿债能力弱,增加了收账费用和坏账损失,从而相对减少企业流动资产的投资收益。同时借助应收帐款周转期和企业信用期限的比较,还可以评价购买单位的信誉程度,以及企业原定的信用条件是否适当。同时该公司2015年度的应收账款周转率比2014、2013年度降低很多,这说明公司的运营能力进一步变弱,应该采取措施。

2存货周转情况

存货周转率=营业成本/存货年末余额

意义:存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。

分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要容。

存货周转天数=365/存货周转率

意义:企业购入存货、投入生产到销售出去所需要的天数。提高存货周转率,缩短营业周期,可以提高企业的变现能力。

分析提示:存货周转速度反映存货管理水平,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要容。

该公司2013年度至2014年度存货周转率不算理想,但2015年存货周转率迅速上升,这反映出存货管理效率良好。2013年至2014年度存货周转期也有所增加。该公司2014年度至2015年度存货周转率还算理想,这反映出存货管理效率良好。而且2014年度存货周转率比2015年度有所加快,存货周转次数由12.83次增为18.74次,周转天数由28.45天降低为19.48天,表明存货管理有所改善,进而对企业的短期偿债能力造成有利的影响,提高了其投资的变现能力与获利能力。

3. 流动资产周转情况

流动资产周转率分析

流动资产周转率=营业收入/流动资产年末余额

意义:流动资产周转率反映流动资产的周转速度,周转速度越快,会相对节约流动资产,相当于扩大资产的投入,增强企业的盈利能力;而延缓周转速度,需补充流动资产参加周转,形成资产的浪费,降低企业的盈利能力。

分析提示:流动资产周转率要结合存货、应收账款一并进行分析,和反映盈利能力的指标结合在一起使用,可全面评价企业的盈利能力。

流动资产周转天数=365/流动资产周转率

该公司2013年度至2014年度流动资产周转次数较低,表明企业2014年流动资产周转速度慢,流动资产的营运效率低。2014年度及2015年度流动资产周转率有所上升,但不是很明显,这反映出流动资产管理效率不理想。周转天数由285.16降低到276.52天,这应该与2015年营业收入增长有关。表明流动资产在经历生产和销售各阶段所占用的时间有所缩短,改善了流动资产利用效果。

4固定资产周转情况

固定资产周转率分析表

固定资产周转率=营业收入/固定资产年末额

固定资产周转天数=365/固定资产周转率

该公司2013年至2014年度固定资产周转率有所降低,固定资产周转次数由3.86次降为3.33次,这二年固定资产周转次数呈下降趋势。周转天数由94.56天升为为109.61天再下降为100.55天,这可能与营业收入的增加降低幅度有关。