管家婆财贸双全+流程试题讲解学习

《管家婆》财贸双全流程试题

天天向上文具公司购买一套《管家婆》财贸双全软件,创建一个“天天向上”帐套对公司的业务和帐务进行管理。

公司准备从2005年8月开始使用软件处理相关业务。

公司财务使用的凭证类型为:记帐凭证,会计科目每增加一级明细,科目编码增加2位,会计期间以自然月为准,所有商品的成本算法均为:移动平均算法。

提示:请在“帐套选项”和“帐务初始化-会计期间”中完成相关设置。

一、公司信息

公司名称:天天向上文具公司

法人代表:郝学

电话号码:85310000

传真号码:85311100

公司地址:成都市一环路

二、基本信息

1、基本信息除科目和往来单位允许全名相同外,其他全名和编号都不允许重复。

3、供应商信息:江西文教用品厂、郑州文具公司

提示:在添加客户信息前需要先添加地区信息。

5、仓库信息:1#仓库、2#仓库

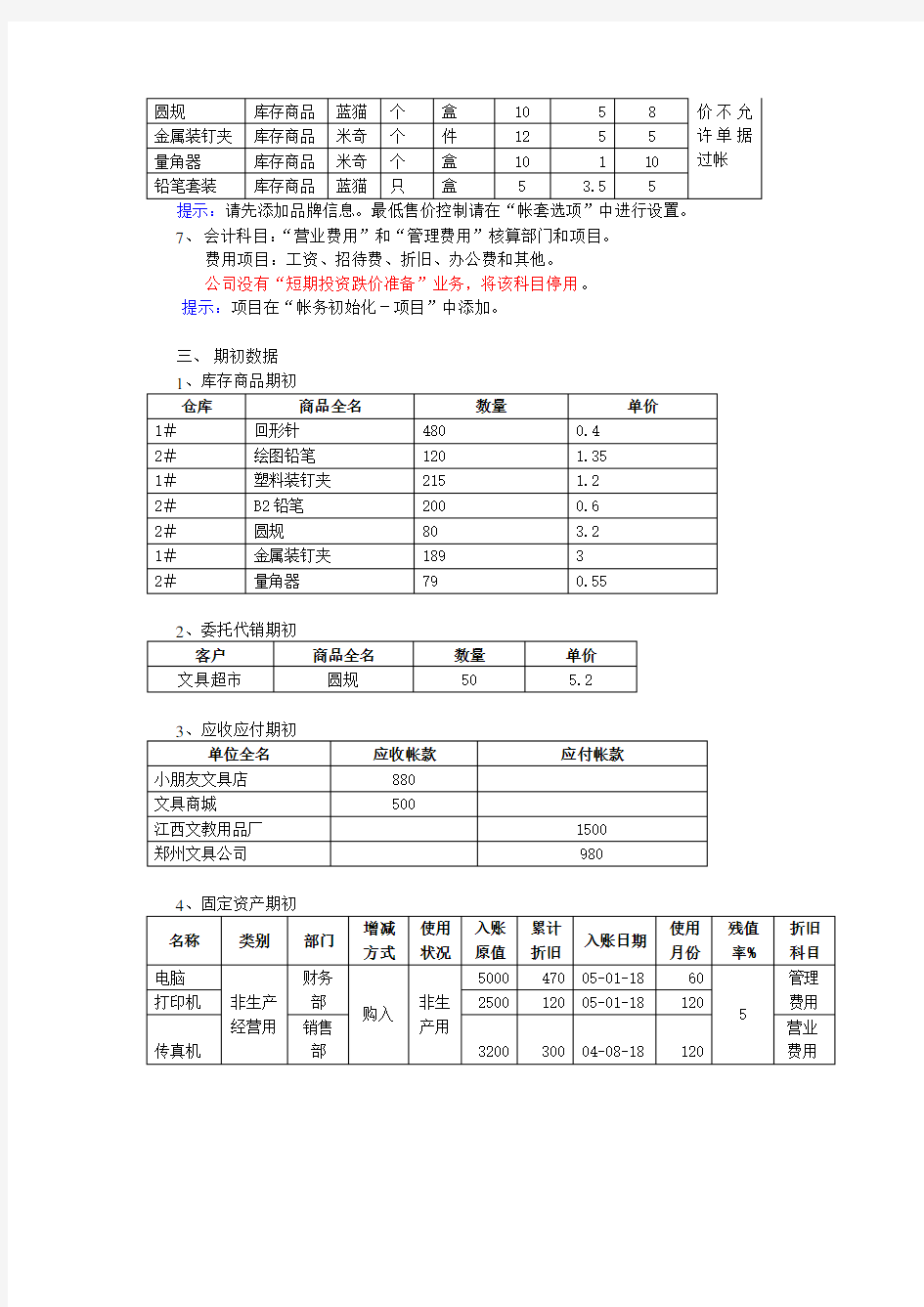

提示:请先添加品牌信息。最低售价控制请在“帐套选项”中进行设置。

7、会计科目:“营业费用”和“管理费用”核算部门和项目。

费用项目:工资、招待费、折旧、办公费和其他。

公司没有“短期投资跌价准备”业务,将该科目停用。

提示:项目在“帐务初始化-项目”中添加。

三、期初数据

四、启用帐套

五、日常业务(税率统一为17%)

1、2005年8月1日,秋娟从【江西文教用品厂】订货一批,约定8月10日交货,存入2#仓库,具体情况如下:

2000元。

3、2005年8月5日,杨川预付给【江西文教用品厂】现金1000元。

放入1#仓库,详情如下:

5、2005年8月7日,秋娟从【郑州文具公司】采购货物一批,放入1#仓库,结算单据未到,公司估价入库:

12日交货,预计从2#仓库发货,详情如下:

7、2005年8月9日,杨川与【郑州文具公司】结算6日的货款,使用预付帐款进行结算。

8、2005年8月10日,秋娟收到1日订的货,其中量角器数量不够,只有98个。

9、2005年8月11日,杨川收到【未来文具店】的预付款现金500。

10、2005年8月12日,李瑜将8日【未来文具店】订的货发出去,货款总计655.2元,实收650元。另外赠送量角器2个,在销售单中一并处理。

提示:在销售单中处理赠送和抹零业务,需要先在“帐套选项”中进行配置。抹零金额进入“财务费用”中。

11、2005年8月13日,发现10日采购的有绘图铅笔5支有损坏,秋娟将其原价退回。

12、2005年8月14日,杨川与【未来文具店】对12日的业务进行结算,用11日收到的预收款项进行结算。

13、2005年8月15日,李瑜收到【未来文具店】退回12日购买的绘图铅笔5支。

14、2005年8月16日,李瑜委托【未来超市】代销塑料装钉夹50个,单价2.5元,已从1#仓库将货发出。

15、2005年8月18日,杨川收到【郑州文具公司】7日采购业务的结算单据,详情如

10日货款500元。

17、2005年8月20日,曹松将2#仓库的绘图铅笔和B2铅笔各20支,组装成20个铅笔套装,铅笔套装的价格为绘图铅笔和B2铅笔的合计价格。

18、2005年8月21日,公司对1#仓库进行检修,曹松将1#仓库的20个金属装钉夹移到2#仓库。

19、2005年8月22日,梁友变卖废品收到现金11.2元,记入营业外收入。

20、2005年8月23日,李瑜收到【未来超市】的结算清单,销售塑料装钉夹10个,没有收到货款。

21、2005年8月24日,李瑜到财务报销招待费200元。

22、2005年8月25日,梁友领取1#仓库的回形针1个、塑料装钉夹2个和金属装钉夹1个自用。

23、2005年8月26日,李瑜将16日发给【未来超市】塑料装钉夹价格调整为2.4元。

公司只有一个工种:包装,包括两个工序,裁板和打包,工价分别是1和1.5元。

公司要代员工缴纳个人所得税,起征金额为1000元,含税工资不包括考勤扣款。

25、2005年8月31日,曹松对1#仓库进行盘点,发现塑料装钉夹少了2个,回形针多了1个。

26、2005年8月31日,朱玲对工资费用进行分配,财务部、仓储部和行政部的工资计入管理费用,采购部和销售部的工资计入营业费用。

27、2005年8月31日,朱玲发放员工工资。

28、2005年8月31日,朱玲对公司的固定资产进行折旧处理。

29、2005年8月31日,朱玲将打印机的原值调整为2400元。

30、2005年8月31日,根据市场情况,朱玲对传真机提取240元的减值准备金。

六、期末处理

1、2005年8月31日,朱玲结转进销存成本。

2、2005年8月31日,朱玲进行进销存结帐。

3、2005年8月31日,朱玲进行损益结转。

4、2005年8月31日,朱玲进行期末结帐。

5、查阅8月份财务报表。

七、数据备份

八、出纳管理

1、出纳管理与帐务的启用期间一样。

2、期初银行对帐单的余额为520000,经查有一笔企业已经开具支票而对方单位还未到银行兑现的金额20000元。

3、前面的日常业务涉及现金和银行存款的要同时在出纳管理中进行处理。

4、2005年8月31日,收到银行对帐单,8月19日支付现金5000元。

5、2005年8月31日,朱玲将企业的银行日记帐与银行对帐单进行核对,并生成余额调节表。