机械行业分析报告

2006年意大利机械行业分析报告

一、总体产业概况

根据ANIMA公布数据,意大利通用机械产业2005年总营业额366.64亿欧元,同比增长1.4%,其中国内市场营业额177.68亿欧元,同比下降2.4%,国外市场营业额188.96亿欧元,同比增长5.3%,从业人数18.55万,同比下降1.0%;预计2006年总营业额383.61亿欧元,同比增长4.6%,其中国内市场营业额183.12亿欧元,同比增长3.1%,国外市场营业额200.49亿欧元,同比增长6.1%,从业人数18.39万人,同比下降0.8%。

意大利通用机械产业下属六大行业分别为:石油化工和能源生产机器设备以及工业设备安装(其营业额约占产业总营业额42%),商品物流(其营业额约占产业总营业额4%),食品技术和设备(其营业额约占产业总营业额12%),产品技术(其营业额约占产业总营业额4%),建筑业设备、机器和产品(其营业额约占产业总营业额28%),人员、环境安全保障机器设备(其营业额约占产业总营业额10%)。

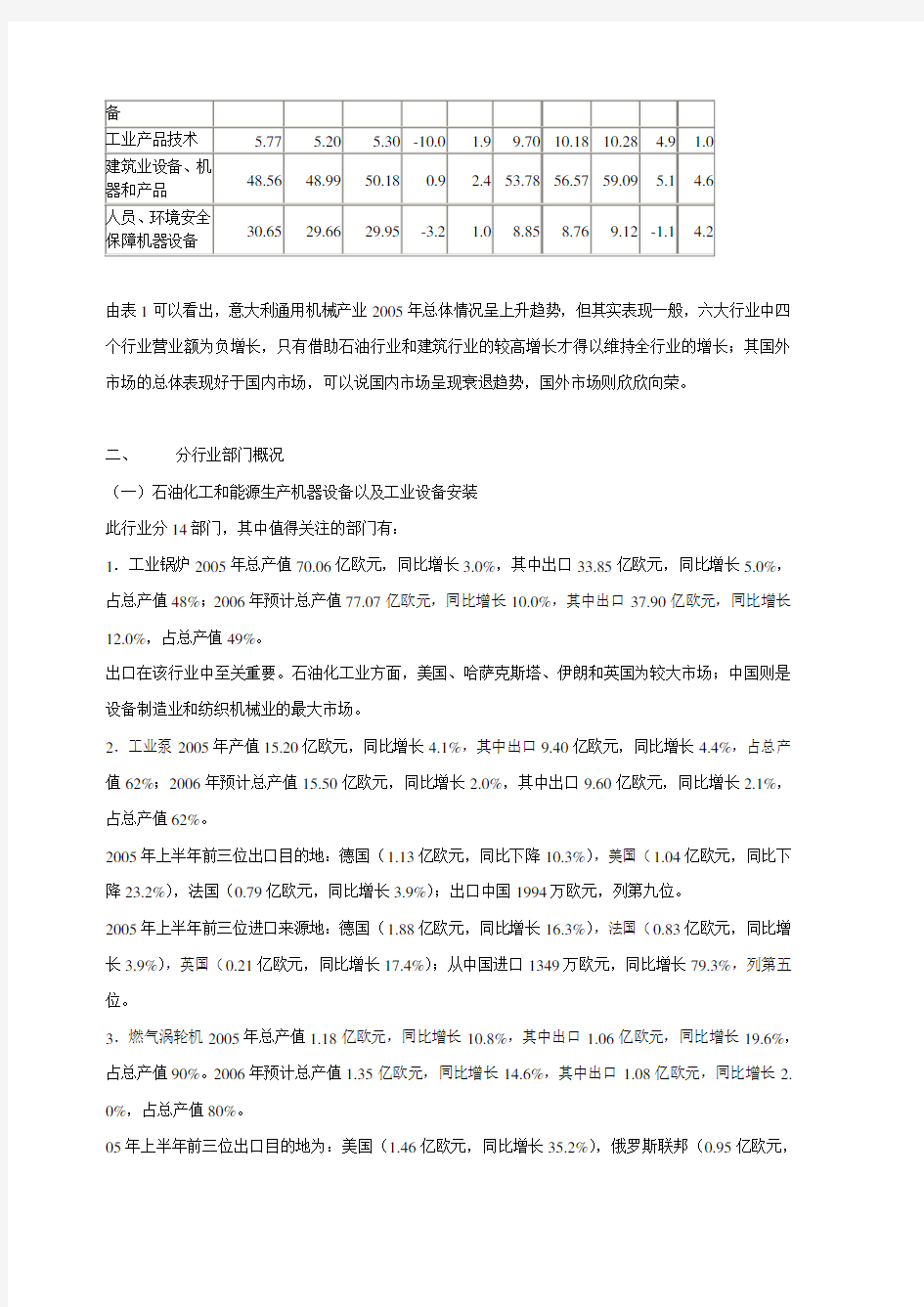

表1:通用机械产业下属行业宏观数据一览表

表1:通用机械产业下属行业宏观数据一览表(续)

由表1可以看出,意大利通用机械产业2005年总体情况呈上升趋势,但其实表现一般,六大行业中四个行业营业额为负增长,只有借助石油行业和建筑行业的较高增长才得以维持全行业的增长;其国外市场的总体表现好于国内市场,可以说国内市场呈现衰退趋势,国外市场则欣欣向荣。

二、分行业部门概况

(一)石油化工和能源生产机器设备以及工业设备安装

此行业分14部门,其中值得关注的部门有:

1.工业锅炉2005年总产值70.06亿欧元,同比增长3.0%,其中出口33.85亿欧元,同比增长5.0%,占总产值48%;2006年预计总产值77.07亿欧元,同比增长10.0%,其中出口37.90亿欧元,同比增长12.0%,占总产值49%。

出口在该行业中至关重要。石油化工业方面,美国、哈萨克斯塔、伊朗和英国为较大市场;中国则是设备制造业和纺织机械业的最大市场。

2.工业泵2005年产值15.20亿欧元,同比增长4.1%,其中出口9.40亿欧元,同比增长4.4%,占总产值62%;2006年预计总产值15.50亿欧元,同比增长2.0%,其中出口9.60亿欧元,同比增长2.1%,占总产值62%。

2005年上半年前三位出口目的地:德国(1.13亿欧元,同比下降10.3%),美国(1.04亿欧元,同比下降23.2%),法国(0.79亿欧元,同比增长3.9%);出口中国1994万欧元,列第九位。

2005年上半年前三位进口来源地:德国(1.88亿欧元,同比增长16.3%),法国(0.83亿欧元,同比增长3.9%),英国(0.21亿欧元,同比增长17.4%);从中国进口1349万欧元,同比增长79.3%,列第五位。

3.燃气涡轮机2005年总产值1.18亿欧元,同比增长10.8%,其中出口1.06亿欧元,同比增长19.6%,占总产值90%。2006年预计总产值1.35亿欧元,同比增长14.6%,其中出口1.08亿欧元,同比增长2. 0%,占总产值80%。

05年上半年前三位出口目的地为:美国(1.46亿欧元,同比增长35.2%),俄罗斯联邦(0.95亿欧元,

同比增长7405.7%),法国(0.89亿欧元,同比增长34.2%),中国列第9位(1124万欧元,同比下降4 3.8%)。

2005年上半年前三位进口来源地:美国(2.98亿欧元,同比增长16.0%),加拿大(0.42亿欧元,同比下降18.4%),法国(0.32亿欧元,同比下降17.1%),从中国进口403万欧元,同比下降70.6%。4.内燃机2005年总产值10.48亿欧元,同比增长10.7%,其中出口6.94亿欧元,同比增长14.8%,占总产值66%;2006年预计总产值11.03亿欧元,同比增长5.3%,其中出口7.37亿欧元,同比增长6.2%,占总产值67%。

2005年上半年前三位出口目的地:法国(0.31亿欧元,同比下降14.6%),美国(0.25亿欧元,同比增长100.6%),德国(0.20亿欧元,同比下降14.6%)。

2005年上半年前三位进口来源地:德国(0.88亿欧元,同比增长49.1%),美国(0.83亿欧元,同比增长18.7%),日本(0.37亿欧元,同比下降7.8%)。

2005年上半年数据显示,意大利向中国出口量为542万欧元,同比下降18.8%,列第十位;从中国进口1020万欧元,同比增长278%,列第十位,意大利对中国逆差478万欧元。

5.空气压缩机和真空泵2005年总产值0.55亿欧元,同比下降15.1%,其中出口0.21亿欧元,同比下降16.1%,占总量38%;预计2006年总产值0.58亿欧元,同比增长5.0%,其中出口0.23亿欧元,占总量39%。

2005年上半年数据中,意大利向中国出口量为275万欧元,同比增长5.6%,列第十一位;从中国进口671万欧元,同比增长113.5%,列第二位,中国对意大利顺差397万欧元。

6.碳氢燃料分配器2005年总产值0.88亿欧元,同比下降0.1%,其中出口0.34亿欧元,同比增长16. 7%,占总产值39%;2006年预计总产值0.85亿欧元,同比下降2.8%,其中出口0.13亿欧元,同比下降62.4%,占总产值15%。

2005年上半年数据中,意大利向中国出口8.4万欧元,同比下降89.3%,从中国进口18.2万欧元,同比增长197.3%,意大利对中国逆差17.3万欧元。

7.蒸汽涡轮机(汽轮机)2005年总产值1.38亿欧元,同比下降4.9%,其中出口0.45亿欧元,同比下降5.9%,占总产值32%;2006年预计总产值2.02亿欧元,同比增长46.3%,其中出口0.90亿欧元,同比增长102.2%,占总产值45%。

05年上半年前三位出口目的地国家为:伊朗(2150万欧元,同比增长11.2%),美国(840万欧元,同比增长496.1%),中国(760万欧元,同比增长91.7%)。

2005年上半年进口来源地前三位为:美国(322万欧元,同比下降18.0%),阿根廷(157万欧元),英国(126万欧元,同比下降72.8%),从中国进口为零。

05年增长点主要在亚太地区(约占总销售额的63%),亚洲地区又主要是中国和印度,销售额分别占亚太地区35%和20%,出口的主要产品是大中型的燃煤汽轮机。

8.燃气计量器2005年总产量0.29亿欧元,同比增长0.7%,其中出口0.11亿欧元,与04年持平,占总产量38%;2006年预计总产量0.28亿欧元,同比下降0.7%,出口预计持平。

2005年上半年数据中,意大利向中国出口量21.4万欧元,列第三位;从中国进口2.5万欧元,同比增长191.4%。

(二)商品物流

此行业分3个部门:抬升和运输设备机械、自动工业轮式机械、轮胎。由于其中没有与中国相关的统计,并且整体所占比重较小,故不作详述。

(三)食品技术和设备

此行业分12个部门,其中,值得关注的有:

1.家用产品2005年总产值8.62亿欧元,同比下降2%,其中出口5.00亿欧元,与04年持平,占总产值58%;预计2006年总体情况与2005年基本相同。

根据此部门数据显示,意大利2005年从中国进口2662万欧元,同比增长35.9%,对中国的逆差为25 94万欧元。因此协会声称“主要任务是对抗外国产品入侵,尤其是中国产品……”。而同时意大利对德国的出口量为4125万欧元,同比下降0.3%,对美国出口3484万欧元,同比增长8.8%,对法国出口2613万欧元,同比下降0.8%,分列出口前三位。

2.商用制冷设备2005年总产值6.75亿欧元,同比下降0.7%,其中出口3.51亿欧元,同比下降0.6%,占总产值52%;2006年预计总产值6.54亿欧元,同比下降3.0%,其中出口3.41亿欧元,同比下降3. 0%,占总产值比重不变。

2005年上半年排名前三位的出口目的地为:法国(0.37亿欧元,同比下降4.4%),西班牙(0.27亿欧元,同比增长11.2%),德国(0.24亿欧元,同比下降5.6%);出口中国产值为48.8万欧元,同比下降28.0%,而从中国进口量为103.4万欧元,同比增长244.1%,列第六大进口国。

3.冰箱压缩机2005年总产值6.63亿欧元,同比下降2.5%,其中出口3.38亿欧元,同比下降2.5%,占总产值51%;预计2006年总产值6.76亿欧元,同比增长2.0%,其中出口3.45亿欧元,同比增长2. 0%,占总产值比重不变。

2005年上半年排名前三位的出口目的地为:西班牙(0.3亿欧元,同比增长6.1%),德国(0.23亿欧元,同比下降13.0%),英国(0.11亿欧元,同比增长6.3%),对中国出口395万欧元,同比下降45.9%,

列第六位。

2005年上半年进口来源地前三位:斯洛伐克(0.42亿欧元,同比下降1.6%),法国(0.36亿欧元,同比下降4.0%),巴西(0.28亿欧元,同比增长19.8%)。从中国进口383万欧元,同比增长19.8%。

由于原材料价格上涨和亚洲的竞争,意大利产品盈利有所下降,但是印度市场显示出很大的活力。4.蔬菜水果加工设备和机器2005年总产值1.35亿欧元,同比下降10%,其中出口1.05亿欧元,同比下降8.7%,占总产量78%;预计2006年总产值1.40亿欧元,同比增长3.7%,其中出口1.10亿欧元,同比增长4.8%,占总产量79%。

2005年上半年出口目的地前三位:中国(515万欧元,同比下降80.6%),西班牙(417万欧元,同比下降77.2%),埃及(214万欧元,同比增长3568.7%)。

2005年上半年进口来源地前三名为:法国(104万欧元,同比下降46.3%),美国(44万欧元,同比下降23.6%),比利时/卢森堡(10万欧元,同比下降7.1%);从中国进口量为1.4万欧元,同比下降46. 5%,列第九位。

5.制面条和压模食品设备及机器2005年总产值1.50亿欧元,同比下降0.6%,其中出口1.14亿欧元,同比增长3.3%,占总产值比重76%;2006年预计总产值1.75亿欧元,同比增长17.0%,其中出口1.3 5亿欧元,同比增长19.2%,占总产值比重77%。

2005年上半年前三名出口目的地为:俄罗斯(422万欧元,同比下降47.8%),法国(361万欧元,同比增长75.3%),厄里特里亚(237万欧元,同比增长2024.3%);对中国出口量为3.1万欧元,同比下降98.2%,从中国进口量为15.3万欧元,同比增长33%,列第六位;中国对意大利顺差12.2万欧元。2005年上半年进口来源地前三名为:法国(107万欧元,同比增长19991.3%!)德国(40万欧元,同比增长22.8%),台湾(25亿欧元)

6.烤炉及烤箱2005年总产值4.97亿欧元,同比增长5.1%,其中出口3.05亿欧元,同比增长6.4%,占总产量61%;2006年预计总产值5.30亿欧元,同比增长6.6%,其中出口3.25亿欧元,同比增长6. 6%,占总产量比重不变。

2005年上半年前三位出口目的地为:法国(0.16亿欧元,同比增长6.1%),西班牙(0.15亿欧元,同比下降5.1%),英国(0.88亿欧元,同比增长94.3%);对中国出口367万欧元,同比增长17.2%,列第九位。

2005年上半年前三位进口来源地为:法国(226万欧元,同比下降48.3%),德国(224万欧元,同比下降25.7%),荷兰(138万欧元,同比增长504.9%);从中国进口量为25.6万欧元,同比增长188.4%,列第八位。

(四)工业产品技术

1.工业炉2005年总产值10.27亿欧元,与2004年持平,其中出口7.88亿欧元,同比增长5%,占总产量77%;预计2006年产值和出口量与05年持平。

意方声称:“制陶瓷工业炉市场表现稳定,90%的营业额是从海外市场获得的,在中国出现了假冒产品。制石灰工业炉市场由于建筑业的恢复而有所好转,在中国市场的销售比较稳定,在德国和俄国市场上获得了较好的成绩。”

2.精加工设备2005年总产值5.10亿欧元,同比下降1.9%,其中出口2.30亿欧元,同比增长4.5%,占总产量比重45%;2006年预计总产值5.30亿欧元,同比增长3.9%,其中出口2.40亿欧元,同比增长4.3%,占总产量比重不变。

2005年上半年前三位出口目的地为:美国(0.42亿欧元,同比增长16.9%),法国(0.22亿欧元,同比增长7.1%),德国(0.21亿欧元,同比下降9.0%);对中国出口量为173万欧元,同比增长7.5%。2005年上半年前三位进口来源地为:德国(0.20亿欧元,同比增长2.7%),荷兰(0.11亿欧元,同比下降4.6%),法国(0.09亿欧元,同比增长11.8%);从中国进口量为787万欧元,同比下降19.1%,列第四位。

(五)建筑业设备、机器和产品

此行业划分为8个部门,其中值得关注的有:

1.建筑、筑路、采矿机器2005年总产值为21.59亿欧元,同比增长12.5%,其中出口10.84亿欧元,同比增长20.3%,占总产值比重50%;2006年预计总产值22.75亿欧元,同比增长5.4%,其中出口1 1.50亿欧元,同比增长6.1%,占总产值比重51%。

2005年上半年前三名出口目的地:法国(0.56亿欧元,同比增长25.2%),美国(0.47亿欧元,同比增长44.2%),英国(0.40亿欧元,同比增长87.5%);出口中国总量为886万欧元,同比下降47.2%,列第十位。

2005年上半年前三名进口来源地:德国(0.55亿欧元,同比增长2.3%),法国(0.20亿欧元,同比下降19.5%),美国(0.13亿欧元,同比增长17.2%);从中国进口量为794万欧元,列第五位。

建筑业是意大利经济增长的热点,此部门主要出口地还是欧洲,亚洲也占到相当部分:对欧洲25国的出口占41%;对欧洲其他国家的出口占16%;对亚洲的出口占15%;对北美的出口占9%;对中南美洲的出口占4%;对非洲的出口占13%;对大洋洲的出口占2%。

2.热工业设备及配件2005年总产值为25.50亿欧元,同比增长3.1%,其中出口13.18亿欧元,同比增长4.4%,占总产量比重52%;2006年预计总产量26.24亿欧元,同比增长2.9%,其中出口13.82亿

欧元,同比增长4.9%,占总产量比重53%。

2005年上半年前三位出口目的地:英国(1.19亿欧元,同比增长2.2%),法国(0.70亿欧元,同比增长1.7%),西班牙(0.66亿欧元,同比增长15.4%),对中国出口1068万欧元,同比下降39.1%,列第十位。

2005年上半年前三位进口来源地:德国(0.78亿欧元,同比增长12.9%),法国(0.28亿欧元,同比增长41.9%),波兰(0.14亿欧元,同比增长15.2%),从中国进口156万欧元,同比下降23.1%,列第十三位。

预计06年的销售增长主要集中在中国、俄罗斯、乌克兰和东欧国家,在其余成熟市场则主要是维修更新,因此销售会保持稳定或略有下降。

3.空调及取暖设备和机器2005年总产值为15.50亿欧元,同比下降6.1%,其中出口6.00亿欧元,同比下降6.3%,占总产值比重39%;2006年预计总产值16.00亿欧元,同比增长3.2%,其中出口6.30亿欧元,同比增长5.0%,占总产值比重不变。

2005年上半年前三位出口目的地:法国(0.89亿欧元,同比下降22.8%),西班牙(0.75亿欧元,同比下降8.1%),德国(0.67亿欧元,同比增长4.2%);对中国出口量为604万欧元,同比增长92.4%。2005年上半年前三位进口来源地:中国(2.36亿欧元,同比下降33.7%),比利时/卢森堡(1.69亿欧元,同比增长20.6%),泰国(0.92亿欧元,同比下降7.9%)。

2005年上半年数据显示,中国对意大利顺差2.30亿欧元。

一体式小型空调市场遭受的打击最为严重,总销售额下降40%,国外市场销售额下降30%,国内市场销售额下降50%;相反,进口产品销售数量增加了60%,销售额增加了50%,主要来自于亚洲地区。同时,全球化过程中意大利的一部分生产转移到国外也对进口产品的增加有影响。

分体式空调市场则呈现整体萎缩的态势,意大利本国产品以及进口产品都遭到了打击(销售数量下降40%,销售额下降了30%)。

4.阀门和水龙头2005年总产值33.92亿欧元,同比增长1.7%,其中出口20.81亿欧元,同比增长2.3%,占总产值比重61%;2006年预计总产值是34.91亿欧元,同比增长2.9%,其中21.49亿欧元,同比增长3.3%,占总产值比重62%。

2005年上半年前三位出口目的地:德国(1.31亿欧元,同比下降0.2%),法国(1.15亿欧元,同比增长1.6%),美国(0.95亿欧元,同比增长4.2%);出口中国总量为2991万欧元,同比增长115.4%,列第八位。

2005年上半年前三位进口来源国:德国(1.20亿欧元,同比增长10.4%),中国(0.61亿欧元,同比增长33.4%),法国(0.25亿欧元,同比增长8.0%)

2005年上半年数据显示,中国对意大利顺差3150万欧元。其中,中国产水龙头、阀门数量、进口额均出现增长;而表现较好的意大利产品多为高技术含量或者个性化定制的产品,如高压锻造工业阀门、特殊用途阀门等。在国际市场上,较高技术含量的制成品表现良好,如中国热电厂大量订购了意大利的十字阀和球形阀,中东地区则有数量可观的球形阀和节流阀订单。

(六)人员、环境安全保障机器设备

此行业分8个部门,其中值得关注的有:

1.铁质门锁及手柄2005年总产量11.51亿欧元,同比下降4.8%,其中出口5.18亿欧元,同比下降9. 1%,占总产量比重45%;2006年预计总产量11.68亿欧元,同比增长1.5%,其中出口5.26亿欧元,同比增长1.5%,占总产量比重45%。

2005年上半年前三位出口目的地:法国(1.02亿欧元,同比增长6.5%),德国(0.85亿欧元,同比增长15%),西班牙(0.76亿欧元,同比增长4.1%);对中国出口390万欧元,同比下降1.1%。

2005年上半年前三位进口来源地:德国(0.70亿欧元,同比增长18.0%),奥地利(0.33亿欧元,同比下降7.7%),中国(0.26亿欧元,同比增长29.5%),中国对意大利顺差2164万欧元。

2.保险箱、防盗门和安全抽屉2005年总产值0.70亿欧元,同比下降6.1%,其中出口0.21亿欧元,同比下降0.9%,占总产值比重30%;2006年预计总产值0.75亿欧元,同比增长5.5%,其中出口0.22亿欧元,同比增长3.8%,占总产值比重29%。

2005年上半年前三位出口目的地:法国(386万欧元,同比下降23.6%),希腊(244万欧元,同比下降8.3%),西班牙(186万欧元,同比增长34.8%);对中国出口7.0万欧元,同比增长20.8%。2005年上半年前三位进口来源地:中国(184万欧元,同比增长150.1%),德国(102万欧元,同比增长122.9%),罗马尼亚(67万欧元,同比增长76.5%)。

2005年上半年数据显示,中国对意大利顺差177万欧元。

三、分析小结

通用机械产业是意大利制造业传统强势所在,与中国的经贸交流非常密切。随着中国制造业实力的增强,一些中国产品(阀门、水龙头和家用食品机械等)在数量和金额方面已呈顺差局面。尽管呈顺差的中国产品在贸易总量排名上并不靠前,并且也是附加值较低的低端产品,但还是引起了意大利方面的高度关注。为此,中国厂商也给予足够重视,努力提高产品技术含量和附加值,避免授人以柄。

关于常用运土机械的报告

关于常用运土机械的报告 常用铲土运输机械有推土机、铲运机、装载机、运土机、自卸汽车等。根据行走系统结构,铲土运输机械又可分为轮胎式和履带式两种。在常用土方机械中,除多斗挖掘机是连续作业外,其他土方机械都是周期性作业。施工中选用铲土运输机械的主要根据是作业对象、作业要求和机器本身的特性等。另外,选用铲土运输机械还应考虑运料距离。如推土机沿地面推运物料时适于30~60米的距离;自行式铲运机能自装、自运、自卸地面物料,适于180~2000米的长运距;单斗装载机与自卸汽车配套使用时适于300米以上的运距等。 推土机是土方工程机械的一种主要机械。推土机开挖的基本作业是:铲土、运土、卸土。我国目前生产的主要是通用型推土机和部分湿地推土机。我国推土机行业已形成从59kW(80马力)到235kW(320马力)规格齐全的产品系列。 铲运机主要用于大规模土方工程中,如铁路、农田水利、机场、港口等工程,在公路工程施工中是大规模路基施工时,一种理想的生产效率高、经济效益好的土方施工运输机械,可以依次连续完成铲土、装土、运土、铺卸和平整等五个工序。铲运机的经济作业距离一般在100~2500m。最大运距可以达到几公里。由于铲运机集铲、运、卸、铺、平整于一体,因而在土方工程的施工中比推土机、装载机、挖掘机、自卸汽车联合作业具有更高的效率与经济性。在合理的运距内一个台班完成的土方量,相当于一台斗容量为1m3的挖掘机配以四辆载重10t的自卸车共完成5名司机完成的土方量,其技术经济指标高至5~8倍。铲运机主要根据运距、物料特性、道路状况来选用,其中经济适用运距及作业的阻力是选用铲运机的主要依据。选用铲运机有如下四个要素: 1、按运距选用:按运距选用是选用铲运机的基本依据,在100~2500m的运距范围内,土方工程的最佳装运设备是铲运机,一般是斗容量小运距短,而斗容量大则运距大,目前美国 REYNOLOS 公司生产的多个型号铲运机,最佳运距达

工程机械制造业调研报告

工程机械制造业调研报告 Word文档下载可编辑

一、某某市工程机械制造业现状 (一)总体概况 临沂工程机械产业起步于20世纪70年代初期,目前,临沂工程机械产业共有规模企业40家,其中大中型企业6家,大大小小的配套与协作企业近百家。主要生产3大类、60多个小类、200多个型号规格的产品,产品品种占全国工程机械品种的30%。主要产品有装载机、挖掘机、压路机、摊铺机、挖掘装载机、拖式混凝土泵、混凝土搅拌机、汽车起重机等10多个品种。经过30多年的发展,尤其是近几年的飞速发展,已经形成了以沃尔沃、山东临工、卡特重工、柳工、山东常林集团、力士德等为龙头的各具特色的企业群体。 主要核心骨干企业山东临工,拥有国际先进水平的装载机械、挖掘机械、路面及路面养护机械、混凝土机械机械、小型工程机械等5大系列150多个品种的机械产品,其中装载机系列产品为“中国名牌产品”,连续3年入选中国工程机械产品TOP50强机型。公司主导产品先后荣获“中国名牌产品”,“中国驰名商标”称号。装载机连续多年占据某某市场份额前四名。 随着某某市工程机械主机制造的崛起,一批配套企业应运而生,发展较迅速的有蒙凌铸造、华星结构、恒跃齿轮、天一油缸、蒙山机械、临工德鑫、振兴机械、华伟机械等,主要生产液压件、焊接结构件、铸件等配套产品。集群重点聚集在某某市经济技术某某区、临沂某某区,某某市某某县经济技术某某区也在逐步集聚当中。目前某某市经济技术某某区已成为国家级经济某某区,发展潜力巨大。

(二)主要特点 临沂作为山东工程机械行业主某某区,地域面积宽广,境内设备需求空间大影响力突出,物流业发达。同时临沂整体经济水平发展迅速,临沂周边在建、拟建项目工程量大,尤其黄河三角洲作为国家重点开发项目,临沂作为一个承南接北的工程机械销某某区,因此生产企业都非常看重临沂。从而使临沂涌现出临工、常林、众友机械、卡特重工等国内领先的工程机械生产企某某市场空间巨大,临沂德正达工程某某市场某某某市政府重点项目,已成某某省工程机械的集散地。 某某市工程机械行业经过结构调整,转变方式,增强自主创新能力,得到了长足的发展,形成了以山东临工为龙头的配套较完善的产业体系。 从总体来看主要呈以下特点: 1、产业生产水平平稳增长 2010年全年,某某市规模以上工业企业实现增加值1093.5亿元,增长16.4%,增幅某某省第五位;利税409.9亿元,同比增长31.7%。主营业务收入过亿元企业897户,同比增加234户。其中,山东临工不论是产销量,还是经营收入、营业利润等,都已连续多年以超过50%的速度增长,在工程机械行业同类生产企业中,增速排名第一。 2、结构不断优化 制造业、支柱行业、骨干企业保持良好发展势头。规模以上工业制造业实现增加值996亿元,增长16.2%,其中装备制造业完成增加值158.9亿元,增长23.7%;八大支柱产业产值3947亿元,占规模以上工业的82%,增长16.9%。。高新技术产业产值1512.5亿元,占规模以上工业的31.22%,比年初提高2.31个百分点。实现19只股票在境某某市,数量某某省第一。

2014年矿山工程机械销售服务行业分析报告

2014年矿山工程机械销售服务行业 分析报告 2014年11月

目录 一、行业简介 (4) 1、工程机械行业 (4) 2、工程机械销售服务行业 (4) 二、行业管理体制、主要法律法规及产业政策 (6) 1、行业监管体制 (6) 2、行业主要产业政策及法律法规 (6) 三、行业竞争情况 (7) 四、行业进入壁垒 (8) 1、购销渠道壁垒 (9) 2、经销授信壁垒 (9) 3、资金壁垒 (9) 4、客户粘性壁垒 (10) 5、技术经验壁垒 (10) 6、人才壁垒 (11) 五、影响行业发展的有利与不利因素 (11) 1、有利因素 (11) (1)国家产业政策的大力扶持 (11) (2)工程机械设备需求量和社会保有量持续上升 (12) (3)制造商售后服务模式转变 (12) (4)下游行业需求增强 (12) 2、不利因素 (13) (1)市场竞争格局尚未形成,未来竞争可能加剧 (13) (2)行业发展模式仍处于探索阶段 (13) (3)行业人才紧缺 (14) 六、行业市场规模 (14) 1、机械设备销售市场规模 (14)

2、工程机械技术服务市场规模 (15) 3、下游行业需求带动强 (16) 七、行业主要风险 (18) 1、政策风险 (18) 2、宏观经济波动风险 (19) 3、行业波动风险 (19) 4、市场竞争加剧的风险 (20)

一、行业简介 1、工程机械行业 工程机械是为城乡建设、铁路、公路、港口码头、农田水利、电力、冶金、矿山等各项基本建设工程施工服务的机械;凡是土方工程、石方工程、混凝土工程及各种建筑安装工程在综合机械化施工中,所必需的作业机械设备,统称为工程机械。 近年来,随着工程机械行业的发展,工程机械设备主要呈现以下两种特征,一是如运输车、土泵车等产品的社会保有量连年递增;二是大型专用工程机械如履带式起重机虽然社会保有量不高,但是单台价值高昂,在施工中作用巨大。如此庞大的保有量和复杂的种类,便形成了工程机械销售后的技术服务产业链。工程机械技术服务产业链的发展初期是以工程机械设备的销售为前提,包括了售前的设备方案设计、采购选型、售后的设备检修保养、修复以及再制造等,这便产生了工程机械行业的销售服务行业。 2、工程机械销售服务行业 矿山开发及施工企业专用机械设备大多为技术密集型的大型或 重型设备,其单体价格高昂,且在使用过程中对设备质量和运行效率要求较高,因为一旦关键设备出现故障,企业损失将十分严重,因此在工程机械销售服务行业中能够取得知名品牌设备的销售权才具有 较大竞争力;但是工程机械销售服务行业不仅仅是知名机械设备的代

2020-2025年中国轮胎行业调研及大数据营销战略研究报告

2020-2025年中国轮胎 行业调研及大数据营销战略研究报告 可落地执行的实战解决方案 让每个人都能成为 战略专家 管理专家 行业专家 ……

报告目录 第一章企业大数据营销战略概述 (11) 第一节轮胎行业大数据营销战略研究报告简介 (11) 第二节轮胎行业大数据营销战略研究原则与方法 (12) 一、研究原则 (12) 二、研究方法 (13) 第三节研究企业大数据营销战略的重要性及意义 (14) 一、重要性 (14) (一)有利于增强企业的可预见性 (14) (二)有利于明确企业未来发展方向 (15) (三)有利于激发企业员工的积极性 (15) (四)有利于促进企业整合资源 (15) 二、企业市场营销的意义 (15) (一)降低客户对市场价格的敏感度 (15) (二)强化企业竞争手段 (15) (三)加强市场壁垒的巩固 (16) (四)有利于实现企业与消费者的双赢 (16) (五)有效提高市场绩效 (16) 三、小结 (16) 第二章市场调研:2019-2020年中国轮胎行业市场深度调研 (18) 第一节轮胎产品概述 (18) 一、轮胎分类 (18) 二、子午线轮胎分类 (18) 第二节我国轮胎行业监管体制与政策法规 (19) 一、行业类别 (19) 二、行业的主管部门与监管体制 (19) 三、行业的主要法律法规及政策 (20) 四、航空轮胎相关监管政策 (20) 五、行业出口政策、贸易壁垒 (21) (一)产品准入政策 (21) (二)关税贸易壁垒 (23) (1)中美贸易摩擦情况 (23) (2)巴西反倾销调查 (25) (三)非关税贸易壁垒 (25) 第三节我国轮胎行业主要发展特征 (25) 一、进入行业的主要壁垒 (25) (1)政策壁垒 (26) (2)技术及研发壁垒 (26) (3)资金壁垒 (26) (4)资质壁垒 (27) (5)品牌壁垒 (27) 二、行业技术水平及发展趋势 (27)

轮胎式集装箱龙门起重机应用现状及发展分析

上机实验报告 课程名称:物流装备与运输 实验名称:RTG应用现状及发展分析学院(系):交通运输工程学院 班级:物流工程0902班 学生: 学号: 指导老师: 2012年 3月 23 日

实验名称:轮胎式集装箱龙门起重机应用现状及发展分析 实验目的:加深对起重设备产品的认识,了解相关设备设计、生产、销售、使用等环节的国内外现状,认识物流设备在物流中的地位。 实验内容: 上网查阅典型运输车辆或起重机械典型产品知识与信息。 实验时间:2012 年 3 月23 日 上机报告: 轮胎式集装箱龙门起重机应用现状及发展分析 摘要:轮胎式集装箱龙门起重机是集装箱码头货场进行堆码作业的专用机械。由于其具有跨距大、便于紧密堆码等特点, 越来越广泛地应用于大型集装箱码头货场。 1概述 图1-1 轮胎式龙门起重机是集装箱码头堆场进行装卸、搬运、堆码作业的专用机械。目前, 轮胎式龙门起重机的起重量大多是30st , 跨距为6列集装箱和1条底盘车道的宽度, 起升高度一般为堆4过5也就是11一12 m 。轮胎式龙门起重机的主要优点是可以有效利用堆场、堆场建设费用相对较低、机动灵活、通用性强。它不仅能前进、后退, 而且还设有转向装置, 通过轮子的90“旋转, 能从一个箱区转移到另一个箱区进行作业。 2集装箱起重机的使用现状 随着港口集装箱吞吐量的增长, 对装卸效率、经济效益要求的提高, 以及现代科学技术的发展, 轮胎式集装箱龙门起重机不断发展。下表列出了目前使用的产于不同年份的几种轮胎式集装箱龙门起重机的主要技术参数和它们的驱动、控制方式。 表2-1 轮胎式集装箱龙门起重机主要参数和控制方式

中国重型机械企业名单

中国第一重型机械集团公司 大连重工?起重集团有限公司 中国重型机械总公司 北京起重运输机械研究院 上海起重运输机械厂有限公司 西门子(中国)有限公司 南京菲尼克斯电气有限公司 浙江东海减速机有限公司 泰安力博机电科技有限公司 本溪钢铁(集团)起重机制造有限公司 北京起重工具厂 常州市常欣电子衡器有限公司 天津重钢机械装备股份有限公司 湖北银轮起重机械股份有限公司 岳阳科德科技有限公司 北京约基同力机械有限公司 浙江鑫隆机械制造有限公司 中国重型机械工业协会破磨分会会员联合展团宁波探索机械有限公司兰州通用机电科技研究所 上海尼罗斯硫化设备有限公司 法尔福钢绳(上海)有限公司

上海共久电气有限公司 上海合纵重工有限公司 东莞勤工朔胶有限公司 宁波新大通电机有限公司 山东神力索具有限公司 浙江迈特减速机有限公司 上海赛尼传动有限公司 沈阳东峰机械有限公司 天津庆泰建筑机械有限公司 深圳汇川科技有限公司 麦记(香港)国际有限公司 罗尔西传动(上海)有限公司 宜昌微特电子设备有限责任公司北京双泰气动设备有限公司 苏州特雷卡电缆有限公司 浙江澳太机械有限公司 深圳正弦电气有限公司 青岛必特希胶带有限公司 缁博九洲润滑设备有限公司 梧州市梧起起重机械制造有限公司

杭州泰西滑车有限公司中国第二重型机械集团公司太重重型机械集团有限公司北方重工集团有限公司中信重工机械股份有限公司上海重型机器厂有限公司中国重型机械研究院有限公司ABB卫华集团有限公司江阴凯澄起重机械有限公司南京起重机械总厂有限公司浙江双鸟机械有限公司速卫起重机贸易(上海)有限公司施耐德电气(中国)有限公司罗克韦尔自动化有限公司萧爱矿业(天津)有限公司大连世达重工有限公司上海建设路桥机械设备有限公司哈尔滨众鑫重型机器有限责任公司宁波东力传动设备有限公司江苏三马起重机械制造有限公司上海电力环保设备总厂有限公司浙江勤裕昌机械设备制造有限公司湖州电动滚筒有限公司郑州新大方重工科技有限公司优必胜(上海)精密轴承制造有限公司凯特龙工业控制设备贸易(上海)有限公司南通润邦重机有限公司青岛立邦达工控技术有限公司海汇集团有限公司奔宇电机集团有限公司宁夏天地奔牛银起设备公司湖北省咸宁三合机电制业有限责任公司上海伯瑞制动器有限公司中原圣起有限公司集安佳信通用机械有限公司杭州武林机器厂丹东振安建工机械有限公司安徽盛运机械股份有限公司唐山沧达电缆有限公司上海禹萌控制系统有限公司大连滨海吊索具有限公司安徽江淮起重运输机械有限公司四川德阳德起起重设备有限公司浙江欧迈特减速机械有限公司广州韶铸集团岳阳华中电磁科技有限公司台湾振峰股份有限公司上海新时达电器有限公司慈溪汇鑫同步带有限公司湖北创新电气技术有限公司北京金莱迪斯机电有限公司济南金魁工程机械有限公司岳阳强力电磁铁设备有限公司淮北高罗输送机械有限公司中达电通股份有限公司河南东泰齿轮有限公司韩国韩线钢铁有限公司梅特勒托利多称重系统有限公司上海君威索具有限公司焦作长江制动器股份有限公司南京瑞久卡罗莱有限公司台湾福仓电子有限公司宜昌创星电子技术发展有限公司艾必埃姆(ABM)苏州有限公司哈尔滨万兴传动有限公司浙江通力减速机有限公司四川长江帕特电控设备有限公司意大利布雷维尼减速机有限公司抚顺起重机厂温州博丰润滑设备厂沈阳三环机械厂奥地利拖飞宝 宁波达克轴承有限公司上海龙造电气有限公司南通通冠金属制品有限公司河北博纳机床附件设备有限公司韩国世新机电(上海新慧)有限公司深圳英威腾电气有限公司上海天冈电器有限公司上海菱光电气制造有限公司中煤张家口煤机公司帕森斯链条分公孚乐率(上海)有限公司司青岛艾力特传动系统有限公司卡尔施达起重索具有限公司长城重型机械装备有限公司上海市高强度螺栓厂上海吉泰电阻器有限公司富鸟润滑设备(上海)有限公司

2018年工程机械行业研究报告

2018年工程机械行业研究报告

核心观点 行业需求状况:进入2018年,下游投资的实质回升继续带动工程机械的复苏水平,其中,具有早周期特征的挖掘机销量在高基数上实现中速增长,而相对滞后的起重机、混凝土机械等产品销量实现高速增长。同时,海外经济体先后走出经济危机后的低谷,工程机械优势企业依托前期积累,出口收入有望陆续创出新高。 企业高度理性,应对潜在变化:2011-2016年下行周期的历史教训仍然深刻,因此,工程机械企业在短、中、长周期的操作方面均体现高度理性,对潜在风险做尽可能充分的准备。2017年以来,工程机械企业普遍注重销售质量,考量客户信用状况,严格付款条件,体现在经营现金流状况远好于历史同期;通过自动化改造、工艺流程优化以满足生产需求,体现在人均产出能力提升,跻身全球行业前列;谨慎安排资本支出,加快债务偿还,夯实资产负债表。 低预期下的高表现,蕴育向上潜力:随着复苏水准提升,市场对于需求回落愈发担忧,因而股价与业绩短期呈现“脱敏” 特征。我们认为,2-3季度是非常重要的时间窗口,基本确定2018年全年需求总量和季度走势,因此行业基本面将得到更准确的评估,销量和业绩持续走强有可能带动较大力度的预期向上修正。 投资建议:基于需求回暖,企业财务改善,我们维持机械行业投资评级为“买入”;在工程机械领域,我们看好市场份额持续扩张、竞争力突出的龙头企业,推荐组合为:三一重工、恒立液压、艾迪精密,同时建议积极关注柳工、徐工机械等优势企业表现机会。 风险提示:宏观经济波动带来需求变化;原材料价格大幅上升对盈利能力影响;企业业务扩张具有不确定性等。

宏观环境:房地产新开工和投资保持增长 2018年以来,工程机械行业的需求保持旺盛态势,其宏观背景是下游的房地产开发、基建投资等支撑较强。 房地产投资和新开工实现较好开局。国家统计局公布,2018年1-4月,我国商品房销售额同比增长9.0%,房地产新开工面积同比增长7.3%,房地产开发投资同比增长10.3%;经历前期的去库存后,房地产投资保持较好势头。 房地产新开工面积处于“合意”水平。我国2017年底城镇人口达到8.1亿人,近5年平均新增2,033万城镇人口,如果城镇化在未来几年保持适当速率,房地产新开工面积与模拟需求处于相当水平,并未显著过剩或供给不足。数据来源:国家统计局,广发证券发展研究中心 图:商品房销售额和房地产开发投资的增速 图:我国住宅新开工面积与模拟需求比较

2020年工程机械行业分析报告

2020年工程机械行业 分析报告 2020年6月

目录 一、行业监管部门、监管体制、主要法律法规及政策 (4) 1、行业主管部门及监管政策 (4) 2、行业主要法律法规及产业政策 (4) 二、行业发展现状、特点与趋势 (6) 1、市场规模 (6) 2、行业特点 (7) 3、行业发展趋势 (8) (1)坚持绿色发展成为工程机械行业的重要发展目标 (9) (2)轻量化、智能化、无人化等趋势,将成为行业未来发展方向 (9) (3)工程机械行业国际化脚步将进一步加快 (9) 三、行业技术水平、特征 (10) 1、技术水平、特点及发展趋势 (10) (1)我国工程机械技术水平已经接近国际先进水平 (10) (2)智能化、数字化、工业互联网技术应用再上新台阶 (10) (3)节能、降耗、减排等绿色发展目标将是工程机械未来技术发展的方向 (11) 2、周期性、区域性和季节性特征 (11) (1)周期性 (11) (2)区域性 (11) (3)季节性 (12) 四、行业上下游之间的关系 (12) 1、工程机械行业与上游行业间关系 (13) 2、工程机械行业与下游行业间关系 (13) 五、行业市场供求状况及利润水平变动趋势 (15)

1、市场供求状况 (15) 2、行业利润水平变动趋势及原因 (16) 六、行业进入壁垒 (16) 1、技术壁垒 (16) 2、品牌壁垒 (17) 3、资金壁垒 (17) 4、购销渠道壁垒 (17) 七、影响行业发展的因素 (18) 1、有利因素 (18) (1)国民经济的持续健康发展 (18) (2)国家政策的大力支持 (18) (3)海外市场未来需求潜力巨大 (19) 2、不利因素 (19) 八、行业竞争格局 (20) 1、三一重工 (21) 2、徐工机械 (21) 3、中联重科 (21) 4、柳工 (22)

轮胎行业品牌企业赛轮轮胎调研分析报告

轮胎行业品牌企业赛轮轮胎调研分析报告

1.赛轮轮胎:轮胎行业的佼佼者 (5) 1.1公司2019年上半年归母净利润同比增长59.34% (6) 1.2股权结构:董事长变更为袁仲雪 (7) 1.3股份回购、股权激励双管齐下,谋划长远可持续发展 (8) 2.轮胎行业集中度和盈利能力有望迎来提升 (9) 2.1我国轮胎产量约占世界总产量的四分之一,出口量占销量的比重为59.8%9 2.2去产能成效显著,行业加速转型升级 (10) 2.3国内轮胎企业布局海外能有效规避贸易摩擦 (11) 2.4赛轮轮胎新增产能有望进一步释放 (12) 2.5原材料价格下跌,成本端压力减弱 (13) 2.6国内退税优惠政策带来机遇 (14) 3.我国汽车保有量稳中有升,替换胎未来需求增量可期 (14) 3.1预计2024年全球轮胎产量达到2275万吨 (14) 3.2我国汽车保有量稳中有升,有效带动替换轮胎需求 (15) 3.3中国汽车销量占全球销量比重提高,国产品牌汽车的崛起为配套胎带来机会16 4.越南工厂盈利能力强,海外布局取得成效 (16) 4.1赛轮轮胎与固铂轮胎牵手合作,享受税收优惠政策 (16) 4.2越南工厂净利率高于国内工厂,提升公司盈利能力 (17) 4.3公司将进一步开拓海外市场 (17) 4.4巨胎业务投入取得成效 (18) 4.5注重科技研发,推进轮胎信息化生产 (19) 4.6公司是三一重工、比亚迪、吉利、一汽解放等多家汽车主机厂的配套供应商19 4.7大力推广赛事提升公司的品牌影响力 (19) 5.盈利预测与估值区间 (20) 6.风险提示 (21) 财务报表分析和预测 (22)

冶金机械行业厂商名录大全

冶金机械行业厂商名录大全 名称地址 无锡南都冶金机械制造有限公司江苏省无锡市滨湖区雪浪双新经济园区 安徽禾恒冶金机械股份有限公司马鞍山市博望镇平桥开发区 厦门黎明机械有限公司厦门市同安区圳南二路187号 扬州冶金机械有限公司江苏省扬州市江阳东路205号 北京全有时代科技有限公司北京市丰台区长辛店张家坟2号 中国广西桂林市清秀路3号桂林桂冶重工股份有限公司 张家港市嘉诚机械制造有限公司张家港市长兴西路严家埭工业园区(长兴桥西200米)廊坊北方冶金机械有限公司河北省廊坊市安次区仇庄南2公里廊津路 长治钢铁(集团)锻压机械制造有限公司山西省长治市太行西街159号 无锡惠德冶金机械厂无锡市滨湖区华庄镇龙渚工业园10号 江苏华能冶金电力机械有限公司江苏姜堰市张甸镇葛庄 山西斯普瑞机械制造有限公司山西晋中市榆次工业园区兴业街 启东市宏南冶金机械有限公司江苏启东市寅中工业园 江阴胡氏机械有限公司江苏江阴市徐霞客镇峭岐工业园区(人民路95号)河南新乡宏达冶金机械有限公司河南新乡小吉镇振兴路 无锡市金三角冶金机械有限公司江苏无锡市新区旭明工业配套区长江南路5-10号 山西翼通冶金机械制造有限责任公司山西临汾南环路东段辛庄路口 长治市锐帆机械制造有限公司山西长治市北外环路大辛庄农场西侧100米路北院内江阴明翔冶金机械有限公司江苏江阴市徐霞客镇湖塘村1号 江阴轧辊机械有限公司江苏江阴市利港临港新城机械装备园区江阴轧辊机械有限司 上海瑞璞机电科技有限公司上海市宝山区上海宝山区淞桥东路111号联 博爱县宏大粉末冶金制品有限公司河南焦作金城乡北里村 山东志达机械有限公司山东省寿光市东城工业园 洛阳九英冶金机械有限公司河南洛阳洛新工业园区 张家口正通石化冶金机械有限公司河北省张家口市桥东区建国路86号 江苏飞达冶金机械制造有限公司江苏盐城工业园区经西路3号 启东市宏南冶金机械有限公司江苏启东市寅中工业园 苏州鼎峰重型机械厂江苏苏州东山凤凰山路四巷 佛山市南海卓劲冶金机械有限公司广东佛山市南海区大沥镇谢边金都酒店南行100米厂房河南金信冶金机械有限公司河南西平县宋集西街工业园 泰州明泰冶金机械有限公司江苏泰州市海陵区泰州市药城大道一号1幢395室 常熟市金贝纺织有限公司江苏常熟市董浜镇滨河大道 江苏华强冶金机械有限公司江苏泰兴市张桥镇卫东桥西 昆明耀博冶金机械有限公司云南省昆明市盘龙区昆明铣床厂内 河北泰发冶金机械制造有限公司河北邯郸市丛台区北环路劳教所北侧 广州市花都区嘉诚五金机械厂广东广州炭步镇炭步工业区 靖江市宏鑫冶金机械制造有限公司江苏靖江市生祠镇江平路新丰加油站对面 上海光科高技术有限公司上海闵行区昆阳路2069号 乐清市乐特机械工程有限公司浙江温州浙江省乐清市虹桥镇皇岙村皇岙南路57号 山东省莱芜泰岳冶金机械有限公司山东莱芜市苍龙泉大街 靖江市信诚冶金机械制造有限公司江苏靖江市新桥镇四墩子夹港路51号

工程机械行业品牌企业中联重科调研分析报告

工程机械行业品牌企业中联重科调研分析报告

1.工程机械龙头企业,行业后周期价值凸显 (5) 1.1公司起步早,发展快,是国内工程机械龙头企业 (5) 1.2经营业绩稳健复苏,后周期特征明显 (6) 1.3财报分析:资产质量和盈利能力持续向好 (7) 2.聚焦工程机械领域,公司强势产品景气度依旧 (9) 2.1开工进场晚于挖掘机,起重机和混凝土机械有望接力高增速 (9) 2.2市场存量的更新需求开始爆发 (10) 2.3环保刺激加快设备更新步伐 (11) 2.3.1工程机械排放标准逐步升级 (11) 2.3.2存量设备规模巨大,排放标准升级致更新量可观 (12) 3.起重机业务:塔吊市场绝对龙头,起重机市场份额逐步提升 (12) 3.1塔吊市场存量更新需求开始爆发 (12) 3.2装配式建筑带动大吨位塔机增长,收购威尔伯特进军欧洲市场 (13) 3.3起重机市占率稳步提高 (13) 4.混凝土机械:下游需求稳健,更新需求是主力 (14) 4.1下游需求复苏,先行指标向好 (14) 4.2市场保持双寡头竞争格局,盈利能力不断复苏 (15) 5.进军高空作业平台,拓宽增长空间 (16) 5.1对标欧美,高空作业平台市场前景广阔 (16) 5.2安全性、生产成本以及工作效率是行业发展的内生动力 (16) 5.3公司进入高空作业平台市场,或改变市场竞争格局 (17) 6.盈利预测和估值 (18) 6.1盈利预测 (18) 6.2公司估值和投资建议 (18) 7.风险提示 (19)

图1工程机械龙头营收对比(单位:亿元) (5) 图2中联营收增长情况(单位:万元) (5) 图3公司发展历程 (5) 图4公司架构 (6) 图5起重机和胡凝土机械营收合计及占比(单位:万元) (6) 图6挖掘机销量(单位:台) (7) 图7营收及增速(单位:万元) (7) 图8归母净利润及增速(单位:万元) (7) 图9销售利润率和净资产利润率(单位:%) (8) 图10主要机械板块毛利(单位:%) (8) 图11公司应收账款及应收票据(单位:万元) (8) 图12公司应收账款及应收票据/总营收 (8) 图132010-2018投资净收益和资产减值对比(单位:万元) (8) 图14资产负债率 (9) 图15经营现金流净额(单位:万元) (9) 图16工程机械主要产品增速 (9) 图17固定资产投资完成额:基础设施建设投资:累计同比 (10) 图18房屋施工面积累计增速 (10) 图19汽车起重机行业销量及同比增速(单位:台) (10) 图20中联汽车起重机市占率 (10) 图21主要工程机械产品保有量(单位:万台) (11) 图22混凝土泵车存量各排放标准设备占比 (12) 图23汽车起重机存量各排放标准设备占比 (12) 图24庞源租赁价格指数 (13) 图25起重机年销量(单位:台) (14) 图26龙头企业汽车起重机市占率 (14) 图27申万行业指数:水泥制造 (14) 图28水泥厂商水泥板块业务营收(单位:万元) (15) 图29全国水泥价格指数 (15) 图30混凝土机械营收及增速(单位:万元) (16) 图31混凝土机械毛利率 (16)

马来西亚橡胶产业市场调研报告

马来西亚橡胶产业市场调研报告

橡胶产业市场分析报告 Simon.Qin 2016.08.15

目录 一.橡胶的产业概述 (4) 1.橡胶的定义 (4) 2.橡胶的种类 (4) 3.橡胶的发展情况 (4) 4.橡胶的应用领域 (5) ⑴交通运输 (5) ⑵工业矿山 (6) ⑶农林水利 (6) ⑷军事固防 (7) ⑸土木建筑 (7) ⑹电气通讯 (7) ⑺医疗卫生 (8) ⑻商品储存 (8) ⑼文教体育 (9) ⑽生活用品 (9) 二.马来西亚橡胶概述 (9) 1.马来西亚橡胶产业的发展现状 (9) 2.马来西亚生产橡胶的条件 (10) 3、马来西亚橡胶生产面对环境问题 (11) 4.马来西亚橡胶的出口情况 (12)

三.价格行情 (13) 1、国内报价 (13) 2、外盘报价 (13) 一.橡胶的产业概述 1.橡胶的定义 早期的橡胶是取自橡胶树、橡胶草等植物的胶乳,加工后制成的具有弹性、绝缘性、不透水和空气的材料。高弹性的高分子化合物。分为天然橡胶与合成橡胶二种。天然橡胶是从橡胶树、橡胶草等植物中提取胶质后加工制成;合成橡胶则由各种单体经聚合反应而 得。橡胶制品广泛应用于工业或生活各方面。 2.橡胶的种类 橡胶按原料分为天然橡胶和合成橡胶。按形态分为块状生胶、乳胶、液体橡胶和粉末橡胶。乳胶为橡胶的胶体状水分散体;液体橡胶为橡胶的低聚物,未硫化前一般为粘稠的液体;粉末橡胶是将乳胶加工成粉末状,以利配料和加工制作。20世纪60年代开发的热塑性橡胶,无需化学硫化,而采用热塑性塑料的加工方法成形。橡胶按使用又分为通用型和特种型两类。是绝缘体,不容易导电,但如果沾水或不同的温度的话,有可能变成导体。导电是关于物质内部分子或离子的电子的传导容易情况。 3.橡胶的发展情况 橡胶行业是国民经济的重要基础产业之一。它不仅为人们提供日常生活不可或缺的日用、医用等轻工橡胶产品,而且向采掘、交通、建筑、机械、电子等重工业和新兴产业提供各种橡胶制生产设备或橡胶部件。可见,橡胶行业的产品种类繁多,后向产业十分广阔。近几年来,橡胶行业得到不少发展,已有细分行业稳中有升,新生橡胶细分行业则飞速发展,但同时,橡胶行业也还存在环境、资源、灾害、创新等问题。2004年,全国天然橡胶种植总面积69.62

工程机械行业PEST分析

工程机械行业P E S T分析 Prepared on 24 November 2020

工程机械行业PEST分析 1.政治环境(P) 政策环境 工程机械行业是国民经济的基础性产业,在我国的工业化、城镇化发展进程中发挥了重要作用。同时,在工程机械行业发展历程中,国家相关部门出台了一系列产业政策指导、规范、推动工程机械工业的发展,这些产业政策是影响本行业发展运行的主要政策文

表1工程机械行业历年来重点政策汇总 重点政策分析 □目标:到“十二五”末,努力使中国工业转型升级取得实质性进展,工业的创新能力、抵御风险能力、可持续发展能力和国际竞争力显着增强,工业强国建设迈上新台阶。 □重点:涉及工程机械的内容如下:以汽车零部件、工程机械、机床等为重点,组织实施机电产品再制造试点,开展再制造产品认定,培育一批示范企业,有序促进再制造产业规模化发展;提升关键基础零部件、基础工艺、基础材料、基础制造装备研发和系统集成水平。 □目标:对2009年指导目录进行修订,以更好适应大力培育战略性新兴产业和推动传统产业优化升级对重大技术装备的新需求。 □重点:工程机械领域:增加大马力推土机、大吨位汽车起重机、大吨位装载机、大型全断面隧道掘进机(含盾构机和TBM)、大型智能全液压履带式钻车等五种重大装备。 □影响:列入《目录》的产品,可优先列入政府有关科技及产品开发计划,优先给予产业化融资支持,享受国家关于鼓励使用首台(套)政策;产品开发成功后,经认定为国家自主创新产品的,优先纳入政府采购自主创新产品目录,享受政府采购政策支持;增加的五种重大装备为国内短缺的高端工程机械产品,有利于促进高端产品的研发创新,满足社会发展的新需求。 □目标:引导再制造产品消费,加快发展再制造产业。 □重点:第一批目录涉及6家企业4大类35种产品,包括工程机械及其零部件、冶金机械零部件、电动机及其零部件、汽车零部

2015工程机械行业分析报告

2015年工程机械行业风险分析报告 摘要 一、行业地位不断提升 从2005-2011年工程机械行业工业总产值占GDP比重来看,工程机械行业对GDP 的贡献呈递增的趋势。 从政策上,国家对工程机械行业越来越重视。?九五规划?以前国家对工程机械并不重视,?七五规划?、?八五规划?都以计划经济为主,?九五规划?明确引入以市场为导向的发展原则,但主体是企业,政府的扶持不是太大,从而形成了工程机械行业技术储备比较肤浅,关键技术的研究和零部件发展薄弱的局面。以往的发展规划,一直抓主机零部件在次,2011年提出的装备制造业调整规划国家从产业政策方面把基础零部件放到了比较高的位臵,配套件的发展得到了一个很好的机遇;另外,国家财政补贴多年没有,而本次振兴规划将资金落实到了实处;其次,这次振兴规划在财政补贴、贷款及招投标等方面都提出了相应的扶持政策。装备制造业调整规划将工程机械产业提到了战略性的地位。 二、行业发展环境向好 2011年我国固定资产投资额为224846亿元,比上年增长30.1%,增速比上年加快4.6个百分点。其中,城镇固定资产投资194139亿元,增长30.5%,加快4.4个百分点。2012年,随着国家四万亿政策实施,国家对基础建设的投资加大,我国固定资产投资额将持续增加。

2015年工程机械行业风险分析报告 资料来源:国家统计局 图12005-2011年固定资产投资及其增长速度 三、行业整体发展超出预期 近年来,我国工程机械行业工业总产值保持稳定高速增长。2006年是工程机械的快速回转年,全年行业销售收入增长34%,同时总产值增幅也达到了38%的高水平。总体来看,由于大量的基础设施建设,2007、2008年固定资产投资增长较快,加上出口对于行业的大力拉动,2007、2008年工业总产值增速都超过了40%。行业从2008年下半年开始急剧下滑,于2011年初降至谷底。国家刺激内需政策的出台,才使得工程机械行业能够从底部开始回升。总体而言2011年全年仍保持了较快的增长速度,1-11月实现工业总产值2586.49亿元,增速22.60%,比2008年同期回落18.21个百分点。2011年国内工程机械行业整体发展超出年初的预期。 表12005-2011年工程机械行业工业总产值 资料来源:国家统计局 表22011年1-11月主要产品销售收入与销量增长表

中国机械工业百强企业名单

中国机械工业百强企业名单 中国机械工业百强企业名单 中国机械类100 强 中国机械工业百强企业名单: 序号企业名称省市主要产品主营业务收入(万元) 1 中国机械工业集团有限公司北京市机械装备研发与制造,工程承包,贸易与服务10194682 2 上海电气(集团)总公司上海市电站锅炉,电梯,机床,机械设备7406129 3 潍柴控股集团有限公司山东省内燃机,内燃机配件,汽车及配件5228133 4 徐州工程机械集团有限公司江苏省汽车起重机,装载机,压路机,平地机5051776 5 中国东方电气集团有限公司四川省发电设备3667450 6 长沙中联重工科技发展股份有限公司湖南省起重机械,混凝土机械,环卫机械,挖掘机械3372691 7 三一集团有限公司湖南省混凝土机械,挖掘机械,起重机械,煤矿机械3042464 8 哈尔滨电站设备集团公司黑龙江发电设备,电站锅炉,电站汽轮机3028253 9 上海振华重工(集团)股份有限公司上海市港口机械,大型桥梁钢构2756400 10 广西玉柴机器集团有限公司广西区柴油机,工程机械2719732 11 山东时风(集团)有限责任公司山东省三轮汽车,低速货车,拖拉机2106312 12 大连重工?起重集团有限公司辽宁省起重机械,装卸机械,冶金设备,风力发电设备1926136 13 北京京城机电控股有限责任公司北京市电站锅炉,发电设备,电站汽轮机,数控机床1839590 14 中国西电集团公司陕西省变压器,全封闭组合电器,高压断路器,电力整流器1594730 15 特变电工股份有限公司新疆区变压器,电线电缆,新能源1475429 16 中国龙工控股有限公司上海市装载机,挖掘机,叉车,压路机1441551 17 山东工程机械集团有限公司山东省推土机1402401 18 福田雷沃国际重工股份有限公司山东省收获机械,大中小型拖拉机,工程机械,三轮运输车1361688 19 宝胜集团有限公司江苏省电线电缆1226994 20 常林工程机械集团江苏省挖掘机,装载机,平地机,压路机1215805 21 沈阳机床(集团)有限责任公司辽宁省金属切削机床1206188 22 广州市白云电气集团有限公司广东省电容器,变压器,绝缘子,真空开关管1201620 23 北方重工集团有限公司辽宁省矿山设备,水泥设备,冶炼设备,金属轧制设备1199402 24 广西柳工集团有限公司广西区装载机,挖掘机,压路机,叉车1101201 25 太原重型机械集团有限公司山西省起重设备,矿山设备,轧钢设备,车轴、车轮,液压机械产品1090890 26 远东控股集团有限公司江苏省电线电缆1066018 27 中信重工机械股份有限公司河南省矿山设备,建材水泥设备,冶金设备,有色设备1053829 28 大连机床集团公司辽宁省数控机床,加工中心,组

轮胎行业发展现状及市场分析报告

国内外轮胎行业发展现状 (1)国际轮胎市场现状 ①轮胎市场持续增长,世界轮胎工业重心正逐步向亚洲转移 全球轮胎市场除2009年因受金融危机影响短暂回调外,过去几年均保持持续增长态势。据2014年美国《橡胶与塑料新闻》周刊统计,2013年全球轮胎市场销售额为1,870亿美元,2009年至2013年年均复合增长率为%。 轮胎工业属于劳动、技术、资金密集型产业,欧美日等发达国家的劳动力成本一直居高不下,相比之下亚洲地区具有低成本、较高素质的劳动力资源。且亚洲地区在轮胎产业链上的原料供应、技术开发、人员培训等已经形成规模效应,全球轮胎工业的重心和投资正向亚洲地区和发展中国家转移,特别是中国已经成为世界轮胎工业转移的重点之一。总部所在地在中国的轮胎制造商市场份额从2005年的%提高到2013年的%,预计未来几年亚洲地区轮胎制造业仍将保持增长。 2013年世界轮胎制造商,按总部所在地计算的销售收入分布图如下: 数据来源:国家统计局观研天下数据中心整理 ②轮胎行业集中度较高 据美国《橡胶与塑料新闻》周刊统计,2014年世界轮胎75强排名(根据所统计企业2013年度与轮胎制造有关的轮胎销售额进行排名)前三位的日本普利司通、法国米其林、美国固特异的销售额合计达到亿美元,占全球轮胎市场的%;排名前十位的轮胎制造商销售额合计达到1,亿美元,占全球轮胎市场的%,虽然近几年排名前十位的轮胎制造商市场份额占比有所下降,但由于轮胎行业固有的规模经济效应,可以预见未来轮胎企业的大型化和集团化趋势将会持续,轮胎行业集中度将进一步提高。 ③主要新兴市场和发展中国家成为全球轮胎市场竞争的重点 受美国次贷危机及欧债危机的影响,欧美等发达国家和地区的经济进入衰退期,以金砖国家为代表的新兴市场和发展中国家正逐步成为世界经济发展的引擎,其经济的快速增长和由此带动的汽车保有量的不断增加,该区域正逐步成为全球轮胎市场竞争的重点。世界轮胎巨头企业正纷纷加大该区域的投入,例

主要汽车轮胎品牌优缺点分析

国内专业的二手车交易平台 主要汽车轮胎品牌优缺点分析 1、倍耐力(意大利) 相信喜欢足球喜欢国际米兰的朋友对这个牌子都有印象。倍耐力是国际米兰的主赞助商,国际米兰队服胸前的商标就是倍耐力,甚至在倍耐力刚进入中国的时候,有场比赛还特意印上倍耐力的中国字样,足见倍耐力对中国市场的重视。倍耐力起源于19世纪后期,是最早的轮胎厂家之一,它属于运动型轮胎,也是最早赞助F1的,现在还在赞助wrc。说实话,倍耐力轮胎绝对适合wrc那种路况,抓地超强,非常强壮。喜欢飚车的朋友,我觉得倍耐力是首选,抓地太强悍了,不敢说倍耐力是最好的,但我可以负责任的说,倍耐力的抓地是最棒的,飚车玩家必备,不过前提是,你得忍受倍耐力同样强大的胎噪,惊人的胎噪,那种感觉无法形容,以至于倍耐力的经销商都不相信那是轮胎发出的噪音。倍耐力的价格在高档轮胎里属于中等偏上,目前已经国产化,销售不理想。配套比较多,都是高档车,像宝马7系,奥迪A8等等。如果你不在乎倍耐力的噪音,不在乎它过高的价格定位,喜欢开快车,选倍耐力没错!!因此很多豪华车型上面都是采用了这种轮胎,其在二手车评估计算器上面的表现也不错。 2、马牌(德国大陆) 德国马牌也叫大陆轮胎,也是19世纪开始做轮胎的。欧洲杯足球赛场经常能看见马牌的广告,汽车赛方面好像赞助的不多,我了解的好像大卡车的比赛用马牌,好像没玩过F1。马牌和倍耐力是两个极端,以静音舒适著称,那些说米其林舒服的朋友一定没用过马牌轮胎。舒适静音是马牌的最大特点,不过好像也只有这一个特点,马牌不算耐磨,抓地力一般,不强壮,不太适合我们国家的路况,进口轮胎价格比较实在,目前中国工厂还没有盖起来,市场表现还要看国产轮胎下线后的定位情况(据马牌轮胎内部会议透露,马牌国产轮胎瞄准的第一个竞争对手是邓禄普)。配套方面,马牌轮胎主要配套一些中级车型,如奥迪A4,A6,奔驰C级E级,宝马3系;一些高档的SUV配套的马牌都是捷克出的,噪音不小。如果你追求舒适静音,对耐磨、运动、价格方面没有要求,马牌是个不错的选择。 3、邓禄普 邓禄普于19世纪后期起源于英国,后被日本控股(英国佬什么好东西都留不住,劳斯莱斯,唉),是充气轮胎的发明者。邓禄普是第二个玩F1的轮胎品牌,在F1分站赛的赢得数量上目前排第二,现在不玩了,现在主要赞助德国房车大师赛、A8房车赛及摩托GP,在多项越野比赛中也是主要赞助商,因为越野胎中邓禄普是最好的。国产邓禄普轮胎最大的特点是没特点(和普利司通类似,下面会提到),静音舒适性不如米其林和马牌,抓地力不如倍耐力,属于比较中性的轮胎。其实邓禄普在国际上是个纯高端品牌,从配套就能看出来,奥迪A8,奔驰S600,宝马5系X5X3,大众途锐,价格当然也高的夸张。国产邓禄普针对中国的情况,适当降低了部分小型号轮胎的定位,使其能够满足几乎全部车型的需求,价格比较合适。曾经在网上看到过一篇对邓禄普的评论:不敢说邓禄普是最好,但是性价比最高的轮胎。如果你偶尔会小玩一下你的车,又对舒适静音性有所要求,价格也不希望太贵,邓禄普不错。 4、固特异 邓禄普由于著名车手赛纳的死,离开了F1,取而代之的就是来自美国的品牌固特异,目前保持F1分站赛冠军数量的记录。目前赞助的汽车赛事不清楚。固特异属于典型的美国

我国工程机械行业现状分析

中国工程机械行业分析报告 (2002年4季度) 出版日期: 2003年2月https://www.360docs.net/doc/5818598501.html, 编写说明 本报告由工程机械的专家撰写而成。文章在关注我国工程机械行业市场需求运行研究的基础上,对我国工程机械行业的市场潜力和“十五”后三年发展前景进行了着重分析阐述。本报告对于工程机械行业企事业单位及相关政府主管部门、投资商具有一定的参考价值。 趋势预测:中国的工程机械行业正处于快速发展的阶段。生产销售、进出口的增长速度将会进一步加快;大型工程机械在新一轮的基建高潮中将有快速的发展。 强势:中西部大开发、“十五”交通建设进程的加快和城镇化建设进一步深化,以及未来几年2008奥运场馆工程建设的不断进展将带动工程机械行业持续强势发展。 弱势:中国的工程机械行业技术落后,面对发达国家的先进产品缺乏竞争力;工程机械行业经过今年的高速发展,未来的市场容量有限,增长速度受到一定的限制。 机会:加入WTO后,中国市场已经成为一个全球瞩目的市场。利用外资,引进先进技术,有利于工程机械行业开拓销路、扩大出口;国家对基建投入的持续增长增加了行业利好。 风险:随着国际化竞争的加剧,国外发达国家的先进产品将对国内市场造成强劲的冲击;国内企业之间还存在恶性竟争,妨碍了工程机械整个行业的持续健康发展。 版权:中经网数据有限公司TEL:(010)68558557

目录 I我国工程机械行业现状分析 (2) 一、我国工程机械行业走势分析 (2) 二、我国工程机械行业的现有状况 (8) 三、工程机械行业快速上升的原因分析 (10) II我国工程机械未来需求市场分析 (12) 一、交通发展对工程机械的需求分析 (12) 二、能源工业对工程机械的需求分析 (18) 三、建材工业发展对工程机械的需求分析 (23) 四、城镇建设及环保对工程机械的需求分析 (25) 五、国际市场需求分析 (28) III近期我国工程机械行业的发展风险 (29) 一、行业发展的国内风险 (29) 二、国际化竞争的不利影响 (30) IV我国工程机械行业发展的对策建议 (32) 一、调整结构,提高竞争力 (32) 二、积极应对国际竞争 (33) 版权:中经网数据有限公司TEL:(010)68558557