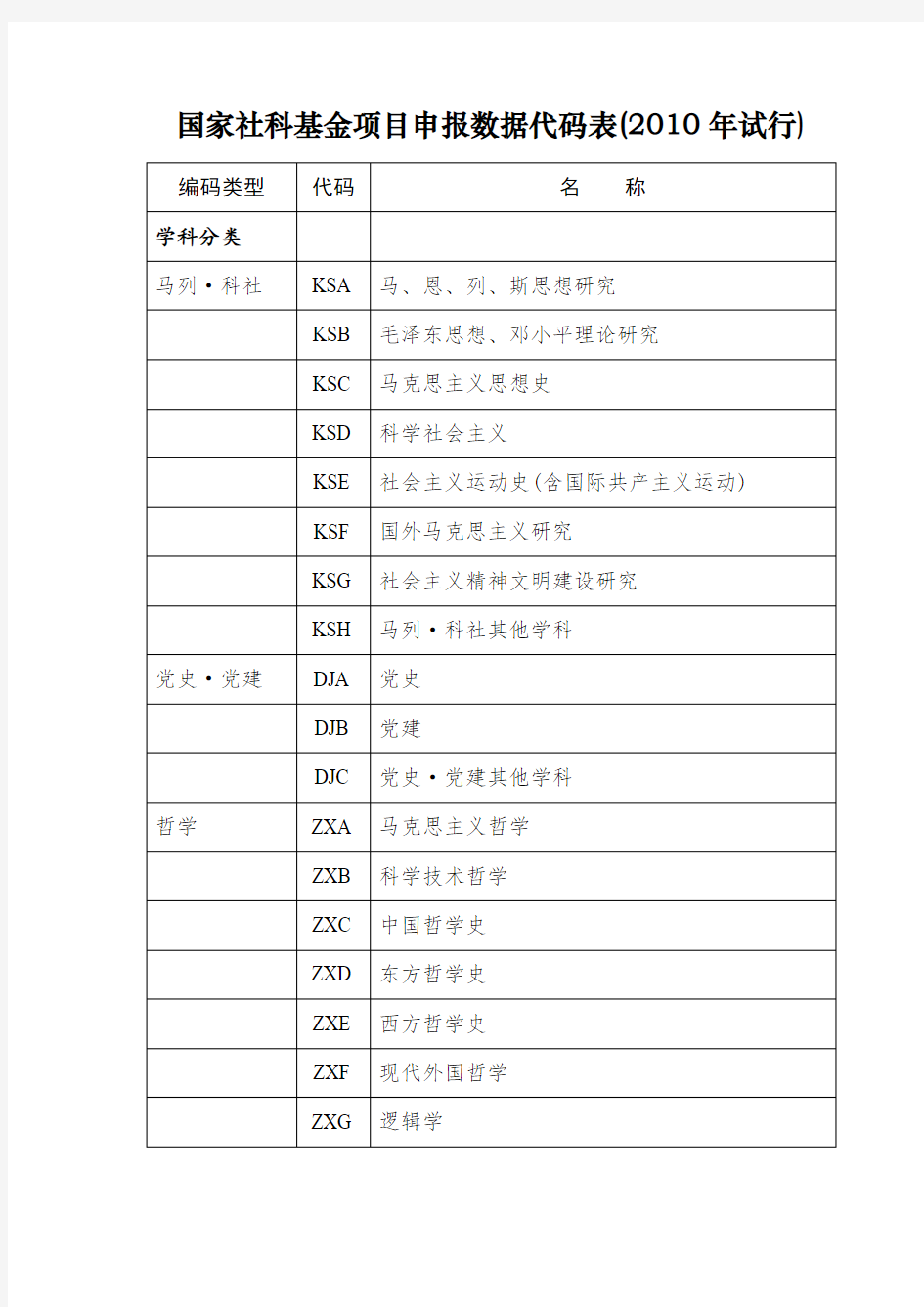

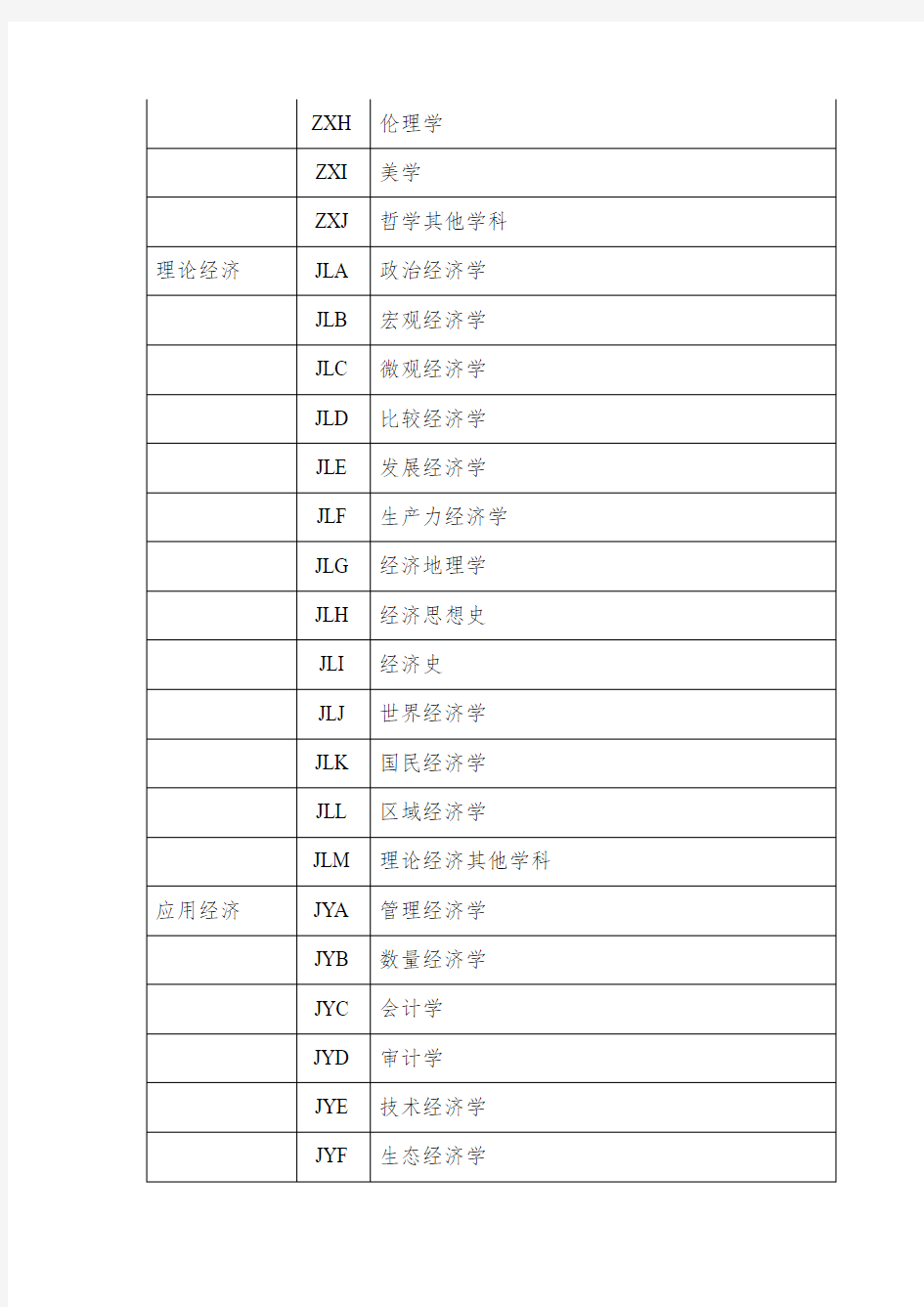

国家社科基金项目申报数据代码表x年试行)编码类型

国家社科基金项目申报数据代码表(2010年试行)

外资企业登记注册类型代码表是怎样的

外资企业登记注册类型代码表是怎样的 很多人都觉得外资投资企业在国内注册都比较麻烦。下面是本人为你解答外资企业登记注册类型代码表是怎样的,希望对你有所帮助! 工商局企业(机构)类型代码表 统计登记注册类型 1000 内资公司 1100 有限责任公司 1110 有限责任公司(国有独资) 151 国有独资公司 1120 有限责任公司(外商投资企业投资) 1121 有限责任公司(外商投资企业合资) 330

外资企业 1122 有限责任公司(外商投资企业与内资合资) 310 中外合资经营企业 1123 有限责任公司(外商投资企业法人独资) 330 外资企业 1130 有限责任公司(自然人投资或控股) 173 私营有限责任公司 1140 有限责任公司(国有控股) 159 其他有限责任公司 1150 一人有限责任公司 1151 有限责任公司(自然人独资) 173 私营有限责任公司 1152 有限责任公司(法人独资)

173 私营有限责任公司 1190 其他有限责任公司 159 其他有限责任公司 1200 股份有限公司 1210 股份有限公司(上市) 1211 股份有限公司(上市、外商投资企业投资) 340 外商投资股份有限公司 1212 股份有限公司(上市、自然人投资或控股) 174 私营股份有限公司 1213 股份有限公司(上市、国有控股) 160 股份有限公司 1219

其他股份有限公司(上市) 160 股份有限公司 1220 股份有限公司(非上市) 1221 股份有限公司(非上市、外商投资企业投资) 340 外商投资股份有限公司 1222 股份有限公司(非上市、自然人投资或控股) 174 私营股份有限公司 1223 股份有限公司(非上市、国有控股) 160 股份有限公司 1229 其他股份有限公司(非上市) 160 股份有限公司 2000 内资分公司

登记注册类型对照

登记注册类型对照 企业登记注册类型对照表《企业登记注册类型与代码》(国家统计局、工商总局)151 330国有独资公司外资企业中外合资经营企业外资企业私营有限责任公司其他有限责任公司私营有限责任公司私营有限责任公司国有独资公司/其他有限责任公司其他有限责任公司外商投资股份有限公司私营股份有限公司股份有限公司股份有限公司外商投资股份有限公司私营股份有限公司股份有限公司股份有限公司国有独资公司外资企业中外合资经营企业外资企业企业(机构)类型代码表(工商总局)1000 内资公司1100 有限责任公司1110有限责任公司(国有独资) 1120有限责任公司(外商投资企业投资) 1121有限责任公司(外商投资企业合资) 1122有限责任公

司(外商投资企业与内资合资) 310 1123有限责任公司(外商投资企业法人独资) 330 1130有限责任公司(自然人投资或控股) 1140有限责任公司(国有控股) 1150一人有限责任公司1151有限责任公司(自然人独资) 1152 1153有限责任公司(自然人投资或控股的法人独资)有限责任公司(非自然人投资或控股的法人独资)173 159 173 173 151/159 1591190其他有限责任公司1200 股份有限公司1210股份有限公司(上市) 1211股份有限公司(上市、外商投资企业投资) 340 1212股份有限公司(上市、自然人投资或控股) 174 1213股份有限公司(上市、国有控股) 1219其他股份有限公司(上市) 1220股份有限公司(非上市) 1221 1222股份有限公司(非上市、外商投资企业投资)股份有限公司(非上市、自然人投资或控股) 160 160 340 174 160 160151 1223股份有限公司(非上市、国有控股) 1229其他股

国家标准GB_T12402-2000《经济类型分类与代码》

国家标准GB/T12402-2000《经济类型分类与代码》代码1011经济类型内资国有全资说明资金主要来源于内地的经济组织。 全部资产(资金)归国家所有,并按国家有关规定登记注册的非公司制的经济组织(不含有限责任公司中的国有独资公司和联营中的国有联营)和国家和政党机关。 全部资产归集体所有,并按国家有关规定登记注册的经济组织(不含有限责任、股份合作和联营中的集体联营)。 以合作制为基础,由职工共同出资入股,吸收一定比例社会资产投资组建;实行自主经营,自负盈亏,共同劳动,按劳分配与按股分红的一种集体经济组织。 两个及以上相同或不同的经济类型的经济组织,按自愿、平等、互利原则共同投资组成的非公司型经济组织。 根据国家有关规定登记注册,由两个以上,五十个以下股东共同出资,每个股东以其所认缴的出资额对公司承担有限责任,公司以其全部资产对其债务承担有限责任的经济组织。 包括国有独资公司及其他有限责任公司。 根据国家有关规定登记注册,其全部注册资本由等额股份构成并通过发行股票筹集资本,股东以其认购的股份对公司承担有限责任,公司以其全部资产对其债务承担责任的经济组织。 由自然人投资设立或由自然人控股,以雇佣劳动为基础的赢利性经济组织。 以上未包括的内资经济类型。 1213集体全资股份合作1415联营有限责任公司股份有限公司私有其他内资港澳台投资资本(资金)部分(达国家规定比例以上)或全部来源于港澳台的经济组织。

内地和港澳台合资内地和港澳台合作港澳台地区投资者与内地经济组织依照国家有关规定,按合资合同规定的比例投资设立、分配利润和分担风险的经济组织。 港澳台地区投资者与内地经济组织依照国家有关规定,按合作合同的约定进行投资或提供条件设立、分配利润和分担风险的经济组织。 港澳台独资依照国家有关规定,在内地由港澳台地区独资者全额投资设立的经济组织。 港澳台投资根据国家有关规定,经外经贸部依法批准设立,其中港澳台投资者的股股份有限公本占公司注册资本25%以上的股份有限公司。 司其他港澳台投资国外投资中外合作以上未包括的港、澳、台投资经济组织。 资本(资金)部分(达到国家规定比例以上)或全部来源于国外的经济组织。 国外法人或个人与内地经济组织依照国家有关规定,按合资合同规定比例投资设立、分配利润和分担风险的经济组织。 依照国家有关规定,按合作合同的约定进行投资或提供条件设立、分配利润和分担风险的经济组织。 外资依照国家有关规定,在内地由外国投资者全额投资设立的经济组织。 国外投资股根据国家有关规定,经外经贸部依法批准设立,其中外资的股本占公司份有限公司注册资本25%以上的股份有限公司。 其他国外投资其他以上未包括的国外投资的经济组织。 以上未包括的经济组织。 注: ①卫生行业经济类型仅采用GB/T12402前两位代码;②卫生行业暂不使用代码

增值税减免税申报明细表

增值税减免税申报明细表 The Standardization Office was revised on the afternoon of December 13, 2020

增值税减免税申报明细表 税款所属时间:自年月日至年月日 纳税人名称(公章):金额单位:元(列至角分)

【表单说明】 一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。 二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。 三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。 (一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个减征项目的,应分别填写。 (二)第列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。 (三)第列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。 (四)第列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。本列按表中所列公式填写。 (五)第列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。本列各行≤第列对应各行。 一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”。一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”《附列资料(四)》第行“分支机构预征缴纳税款”第列“本期实际抵减税额”。 小规模纳税人填写时,第行“合计”本列数主表第行“本期应纳税额减征额”“本期数”。 (六)第列“期末余额”:按表中所列公式填写。 四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第栏“其他免税销售额”“本期数”无数据时,不需填写本栏。 (一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个免税项目的,应分别填写。 (二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。小规模纳税人不填写本栏。 (三)第列“免征增值税项目销售额”:填写纳税人免税项目的销售额。免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,应填写扣除之前的销售额。 一般纳税人填写时,本列“合计”等于主表第行“一般货物、劳务和应税服务”列“本月数”。 小规模纳税人填写时,本列“合计”等于主表第行“其他免税销售额”“本期数”。 (四)第列“免税销售额扣除项目本期实际扣除金额”:免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,据实填写扣除金额;无扣除项目的,本列填写“”。 (五)第列“扣除后免税销售额”: 按表中所列公式填写。 (六)第列“免税销售额对应的进项税额”:本期用于增值税免税项目的进项税额。小规模纳税人不填写本列,一般纳税人按下列情况填写: .纳税人兼营应税和免税项目的,按当期免税销售额对应的进项税额填写; .纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,按当期取得的合法扣税凭证注明或计算的进项税额填写; .当期未取得合法扣税凭证的,纳税人可根据实际情况自行计算免税项目对应的进项税额;无法计算的,本栏次填“0”。

增值税减免税申报明细表

《增值税减免税申报明细表》 【分类索引】 业务类别 申报纳税 表单类型 纳税人填报 设置依据(表单来源) 政策规定表单 【政策依据】 《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2015年第23号) 【表单】 增值税减免税申报明细表 税款所属时间:自年月日至年月日 纳税人名称(公章):金额单位:元(列至角分) 一、减税项目 减税性质代码及名称栏 次 期初余额本期发生 额 本期应抵 减税额 本期实际 抵减税额 期末余额123=1+24≤35=3-4

【表单说明】 一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。 二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。 三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。 (一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个减征项目的,应分别填写。 (二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。 (三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。 (四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。本列按表中所列公式填写。 (五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。本列各行≤第3列对应各行。

一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”。一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。 小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。 (六)第5列“期末余额”:按表中所列公式填写。 四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。 (一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个免税项目的,应分别填写。 (二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。小规模纳税人不填写本栏。 (三)第1列“免征增值税项目销售额”:填写纳税人免税项目的销售额。免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,应填写扣除之前的销售额。 一般纳税人填写时,本列“合计”等于主表第8行“一般货物、劳务和应税服务”列“本月数”。 小规模纳税人填写时,本列“合计”等于主表第9行“其他免税销售额”“本期数”。 (四)第2列“免税销售额扣除项目本期实际扣除金额”:免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,据实填写扣除金额;无扣除项目的,本列填写“0”。 (五)第3列“扣除后免税销售额”: 按表中所列公式填写。

企业登记注册类型与代码

目录 一、企业登记注册类型与代码 二、广东省行政区区域代码 三、国民经济行业分类与代码 四、中国高新技术产品目录 广东科技统计网站:htt p://w ww.s ts.gd.c n/ 本文件与《广东省高技术产品统计调查表》同时下发

企业登记注册类型与代码 一、企业登记注册类型与代码 注:请严格按照上表所列代码填报调查表,尽量按小类别填报。

二、广东省行政区区域代码 440000 广东省 440100 广州市 440101 市辖区 440103 荔湾区440104 越秀区440105 海珠区440106 天河区440111 白云区440112 黄埔区440113 番禺区440114 花都区440115 南沙区440116 萝岗区440183 增城市 440184 从化市 440200 韶关市 440201 市辖区 440203 武江区440204 浈江区440205 曲江区440222 始兴县 440224 仁化县 440229 翁源县 440232 乳源瑶族自治县440233 新丰县 440281 乐昌市 440282 南雄市 440300 深圳市 440301 市辖区 440303 罗湖区440304 福田区440305 南山区440306 宝安区440307 龙岗区440308 盐田区440400 珠海市 440401 市辖区 440402 香洲区440403 斗门区440404 金湾区440500 汕头市 440501 市辖区 440507 龙湖区440511 金平区440512 濠江区440513 潮阳区440514 潮南区440515 澄海区440523 南澳县 440600 佛山市 440601 市辖区 440604 禅城区440605 南海区440606 顺德区440607 三水区440608 高明区 440700 江门市 440701 市辖区 440703 蓬江区 440704 江海区 440705 新会区 440781 台山市 440783 开平市 440784 鹤山市 440785 恩平市 440800 湛江市 440801 市辖区 440802 赤坎区 440803 霞山区 440804 坡头区 440811 麻章区 440823 遂溪县 440825 徐闻县 440881 廉江市 440882 雷州市 440883 吴川市 440900 茂名市 440901 市辖区 440902 茂南区 440903 茂港区 440923 电白县 440981 高州市 440982 化州市 440983 信宜市 441200 肇庆市 441201 市辖区 441202 端州区 441203 鼎湖区 441223 广宁县 441224 怀集县 441225 封开县 441226 德庆县 441283 高要市 441284 四会市 441300 惠州市 441301 市辖区 441302 惠城区 441303 惠阳区 441322 博罗县 441323 惠东县 441324 龙门县 441400 梅州市 441401 市辖区 441402 梅江区 441421 梅县 441422 大埔县 441423 丰顺县 441424 五华县 441426 平远县 441427 蕉岭县 441481 兴宁市 441500 汕尾市 441501 市辖区 441502 城区 441521 海丰县 441523 陆河县 441581 陆丰市 441600 河源市 441601 市辖区 441602 源城区 441621 紫金县 441622 龙川县 441623 连平县 441624 和平县 441625 东源县 441700 阳江市 441701 市辖区 441702 江城区 441721 阳西县 441723 阳东县 441781 阳春市 441800 清远市 441801 市辖区 441802 清城区 441821 佛冈县 441823 阳山县 441825 连山壮族瑶族自 治县 441826 连南瑶族自治县 441827 清新县 441881 英德市 441882 连州市 441900 东莞市 442000 中山市 445100 潮州市 445101 市辖区 445102 湘桥区 445121 潮安县 445122 饶平县 445200 揭阳市 445201 市辖区 445202 榕城区 445221 揭东县 445222 揭西县 445224 惠来县 445281 普宁市 445300 云浮市 445301 市辖区 445302 云城区 445321 新兴县 445322 郁南县 445323 云安县 445381 罗定市

增值税减免税申报明细表

增值税减免税申报明细表 税款所属时间:自年月日至年月日 纳税人名称(公章):金额单位:元(列至角分)

【表单说明】 一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。 二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。 三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。 (一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个减征项目的,应分别填写。 (二)第列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。 (三)第列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。 (四)第列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。本列按表中所列公式填写。 (五)第列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。本列各行≤第列对应各行。 一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”。一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”《附列资料(四)》第行“分支机构预征缴纳税款”第列“本期实际抵减税额”。 小规模纳税人填写时,第行“合计”本列数主表第行“本期应纳税额减征额”“本期数”。 (六)第列“期末余额”:按表中所列公式填写。 四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第栏“其他免税销售额”“本期数”无数据时,不需填写本栏。 (一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个免税项目的,应分别填写。 (二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。小规模纳税人不填写本栏。 (三)第列“免征增值税项目销售额”:填写纳税人免税项目的销售额。免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,应填写扣除之前的销售额。 一般纳税人填写时,本列“合计”等于主表第行“一般货物、劳务和应税服务”列“本月数”。 小规模纳税人填写时,本列“合计”等于主表第行“其他免税销售额”“本期数”。 (四)第列“免税销售额扣除项目本期实际扣除金额”:免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,据实填写扣除金额;无扣除项目的,本列填写“”。 (五)第列“扣除后免税销售额”: 按表中所列公式填写。 (六)第列“免税销售额对应的进项税额”:本期用于增值税免税项目的进项税额。小规模纳税人不填写本列,一般纳税人按下列情况填写: .纳税人兼营应税和免税项目的,按当期免税销售额对应的进项税额填写; .纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,按当期取得的合法扣税凭证注明或计算的进项税额填写; .当期未取得合法扣税凭证的,纳税人可根据实际情况自行计算免税项目对应的进项税额;无法计算的,本栏次填“0”。 (七)第列“免税额”:一般纳税人和小规模纳税人分别按下列公式计算填写,且本列各行数应大于或等于。 一般纳税人公式:第列“免税额”第列“扣除后免税销售额”×适用税率第列“免税销售额对应的进项税额”。

增值税减免税申报明细表填写说明

附件2 《增值税减免税申报明细表》填写说明 一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报本表,即小规模纳税人当期增值税纳税申报表主表第12栏“其他免税销售额”“本期数”和第16栏“本期应纳税额减征额”“本期数”均无数据时,不需填报本表。 二、“税款所属时间”“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。 三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。 (一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个减征项目的,应分别填写。 (二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。 (三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。 (四)第3列“本期应抵减税额”:填写本期应抵减增值税应

纳税额的金额。本列按表中所列公式填写。 (五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。本列各行≤第3列对应各行。 一般纳税人填写时,第1行“合计”本列数=主表第23行“一般项目”列“本月数”。 小规模纳税人填写时,第1行“合计”本列数=主表第16行“本期应纳税额减征额”“本期数”。 (六)第5列“期末余额”:按表中所列公式填写。 四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数”无数据时,不需填写本栏。 (一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个免税项目的,应分别填写。 (二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。小规模纳税人不填写本栏。 (三)第1列“免征增值税项目销售额”:填写纳税人免税项目的销售额。免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,应填写扣除之前的销售额。 一般纳税人填写时,本列“合计”等于主表第8行“一般项目”

企业减免税调查表填写说明

《企业减免税调查表》填报说明 一、调查范围 1、企业范围界定。所有法人企业,都在减免税统计调查范围内。包括已确认享受减免税的法人企业和未享受减免税的法人企业。 2、减免税概念界定。减免税指税法规定对某一部分特定纳税人或征税对象,给予减轻或免除税收负担的一种税收优惠措施,包括税率式减免、税基式减免和税额式减免三类。具体包括已申报已审批、非申报非审批的征前减免和退库减免。其中,征前减免包括所得税加计扣除减免、欠税抵顶减免、对个体工商户提高起征点减免等;退库减免包括税务部门审批办理的先征后退(即征即退)、财政部门审批办理的流转税先征后退减免。2010年减免税调查中,还包括了增值税固定资产进项税额抵扣等税式支出。不包括出口退税。 3、减免方式界定。此次调查的减免税具体分为征前减免和退库减免两大类。“征前减免”指未征收入库而直接减免的税款,包括欠税抵减;“退库减免”指已征收入库但通过审批办理的退库减免,包括由税务部门审批办理的即征即退减免、税务部门其他退库减免和财政部门审批办理的流转税先征后退减免。 4、税种范围界定。此次调查只涉及税务部门负责征收管理的各税种,包括地方税务局征收管理的契税、耕地占用税,不包括关税、船舶吨位税、海关代征的进口产品税收,也不包括各种非税收入。 二、表列项目解释

1、“纳税人名称”、“纳税人识别号”按税务登记的相关内容填写;“登记注册类型(代码)”、“所属行业(代码)”严格执行国家标准。如企业有多个主营项目,则按其当期实际减免税数额最大的行业填列。 2、“当期销售(营业) 额”为企业生产经营取得的收入,包括“主营业务收入”和“其他业务收入”;“当期利润总额”为税前利润,以上均从企业利润表产生。 3、“当期应缴税金”和“当期实缴税金”根据企业财务数据填报。“当期应缴税金”指企业当期应缴纳的各项税金;“当期实缴税金”指企业当期实际缴纳的各项税金,包括缴纳以前年度欠税。表中“当期应缴税金”和“当期实缴税金”应分别根据国税、地税征管税种,加总后填报。 4、本表“当期实际减免税额”指当期企业实际享受的减免税。其中“征前减免”指未征收入库而直接减免的税款(含抵减);“退库减免”指已征收入库但通过审批办理的退库减免,包括由税务部门审批办理的即征即退减免、税务部门其他退库减免和财政部门审批办理的流转税先征后退减免等,已审批,但当期实际未退库(或抵减)的,不统计在当年。 5、“企业享受减免税起始时间”,指纳税人享受某项减免税政策的起始年度。如某项减免税政策的法律规定有效执行年度为2001年起,而某纳税人从2005年开始享受这项减免优惠政策,则在该栏应填“2005年”(不填月份)。

增值税减免税申报明细表填报问题解答

增值税减免税申报明细表填报问题解答 《增值税减免税申报明细表》填报相关问题解答 问:哪些纳税人需要填报《增值税减免税申报明细表》? 答:享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人在办理增值税纳税申报时,需要填报《增值税减免税申报明细表》。 问:什么时候开始填报《增值税减免税申报明细表》? 答:“23号公告”自2016年7月1日起施行,因此,申报所属期2016年6月的增值税时需要填报《增值税减免税申报明细表》。 问:所有增值税减免税享有情形都需要填报《增值税减免税申报明细表》吗? 答:不是,享受月销售额不超过3万元免征增值税政策或未达起征点的增值税小规模纳税人不需填报《增值税减免税申报明细表》,也就是当小规模纳税人当期增值税纳税申报表主表第9栏“其他免税销售额”“本期数”和第13栏“本期应纳税额减征额”“本期数”均无数据时,才不需填报《增值税减免税申报明细表》,其余情形都需要如实填报。 问:明细表中“减税性质代码及名称”和“免税性质代码及名称”该怎么填报?

答:“减税性质代码及名称”和“免税性质代码及名称”应根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个减征或免征项目的,应分别填写。 问:“减税项目”中第4列“本期实际抵减税额”有哪些表间关系? 答:如果是一般纳税人,“本期实际抵减税额”的第1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。 如果是小规模纳税人,“本期实际抵减税额”的第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。 问:“免税项目”中“出口免税”栏次如何填报? 答:小规模纳税人不填写此栏。一般纳税人填写本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。 问:“免税项目”中第1列“免征增值税项目销售额”有哪些表间关系? 答:如果是一般纳税人填,免征增值税项目销售额”“合计”等于主表第8行“一般货物、劳务和应税服务”列“本月数”。 如果是小规模纳税人,免征增值税项目销售额”“合计”

减免税操作流程

国家税务总局2008-2010年企业减免税调查表填报说明 一、调查范围 1.减免税概念界定。减免税指税法规定对某一部分特定纳税人或征税对象,给予减轻或免除税收负担的一种税收优惠措施,包括税率式减免、税基式减免和税额式减免三类。具体包括已申报已审批、非申报非审批的征前减免和退库减免。其中,征前减免包括所得税加计扣除减免、欠税抵顶减免、对个体工商户提高起征点减免等;退库减免包括税务部门审批办理的先征后退(即征即退)、财政部门审批办理的流转税先征后退减免。2010年减免税调查中,还包括了增值税固定资产进项税额抵扣等税式支出。不包括出口退税。 2.减免方式界定。此次调查的减免税具体分为征前减免和退库减免两大类。“征前减免”指未征收入库而直接减免的税款,包括欠税抵减;“退库减免”指已征收入库但通过审批办理的退库减免,包括由税务部门审批办理的即征即退减免、税务部门其他退库减免和财政部门审批办理的流转税先征后退减免。 3.税种范围界定。此次调查只涉及国税部门负责征收管理的各税种。 二、表列项目解释 1.“纳税人名称”、“纳税人识别号”按税务登记的相关内容填写;“登记注册类型(代码)”、“所属行业(代码)”严格执行国家标准。如企业有多个主营项目,则按其当期实际减 免税数额最大的行业填列。 2.“当期销售(营业) 额”为企业生产经营取得的收入,包括“主营业务收入”和“其 他业务收入”;“当期利润总额”为税前利润,以上均从企业利润表产生。 3.“当期应缴税金”和“当期实缴税金”根据企业财务数据填报。“当期应缴税金”指 企业当期应缴纳的各项税金(含当期实际减免税额);“当期实缴税金”指企业当期实际缴纳 的各项税金,包括缴纳以前年度欠税。表中“当期应缴税金”和“当期实缴税金”应分别根 据国税、地税征管税种,加总后填报。 4.本表“当期实际减免税额”指当期企业实际享受的减免税。其中“征前减免”指未征 收入库而直接减免的税款(含抵减);“退库减免”指已征收入库但通过审批办理的退库减免,包括由税务部门审批办理的即征即退减免、税务部门其他退库减免和财政部门审批办理的流 转税先征后退减免等,已审批,但当期实际未退库(或抵减)的,不统计在当年。 5.“企业享受减免税起始时间”,指纳税人享受某项减免税政策的起始年度。如某项减 免税政策的法律规定有效执行年度为2005年起,而某纳税人从2008年开始享受这项减免优

减免税填报说明

减免税填报说明

国家税务总局2008-2010年企业减免税调查 表填报说明 国家税务总局 2010年12月

1.填报说明 1.1编写目的 本手册是针对《国家税务总局2008-2010年企业减免税调查表》的指导性手册,手册中包括了填表项及填表方法,审核公式的计算方法等信息,目的是让使用者对调查表有一个较清楚的认识。 调查表与减免税统计核算调查软件配套使用,请认真按填写规则填写。 1.2调查范围 1.企业范围界定。所有法人企业,除参与个体工商户测算的所有单位都在减免税统计调查范围内。包括已确认享受减免税的法人企业和未享受减免税的法人企业。 2.减免税概念界定。减免税指税法规定对某一部分特定纳税人或征税对象,给予减轻或免除税收负担的一种税收优惠措施,包括税率式减免、税基式减免和税额式减免三类。具体包括已申报已审批、非申报非审批的征前减免和退库减免。其中,征前减免包括所得税加计扣除减免、欠税抵顶减免、对个体工商户提高起征点减免等;退库减免包括税务部门审批办理的先征后退(即征即退)、财政部门审批办理的流转税先征后退减免。2010年减免税调查中,还包括了增值税固定资产进项税额抵扣等税式支出。不包括出口退税。

3.减免方式界定。此次调查的减免税具体分为征前减免和退库减免两大类。“征前减免”指未征收入库而直接减免的税款,包括欠税抵减;“退库减免”指已征收入库但通过审批办理的退库减免,包括由税务部门审批办理的即征即退减免、税务部门其他退库减免和财政部门审批办理的流转税先征后退减免。 4.税种范围界定。此次调查只涉及税务部门负责征收管理的各税种,包括地方税务局征收管理的契税、耕地占用税,不包括关税、船舶吨位税、海关代征的进口产品税收,也不包括各种非税收入。1.3表列项目解释 1.“纳税人名称”、“纳税人识别号”按税务登记的相关内容填写;“登记注册类型(代码)”、“所属行业(代码)”严格执行国家标准。如企业有多个主营项目,则按其当期实际减免税数额最大的行业填列。 2.“当期销售(营业) 额”为企业生产经营取得的收入,包括“主营业务收入”和“其他业务收入”;“当期利润总额”为税前利润,以上均从企业利润表产生。 3.“当期应缴税金”和“当期实缴税金”根据企业财务数据填报。“当期应缴税金”指企业当期应缴纳的各项税金(含当期实际减免税额);“当期实缴税金”指企业当期实际缴纳的各项税金,包括缴纳以前年度欠税。表中“当期应缴税金”和“当期实缴税金”应分别根据国税、地税征管税种,加总后填报。

企业登记注册类型代码表

企业登记注册类型代码表 企业根据国家统计局与国家工商行政管理局联合制定的《关于划分企业登记注册类型的规定》按本企业在工商行政管理部门登记注册的类型填写。代码如下。 工商行政管理部门对企业(单位)登记注册的类型分为以下几种: 110国有企业: 指企业全部资产归国家所有,并按《中华人民共和国企业法人登记管理条例》规定登记注册的非公司制的经济组织。不包托有限责任公司中的国有独资公司。 120集体企业: 指企业资产归集体所有,并按《中华人民共和国企业法人登记管理条例》规定登记注册的经济组织。 130股份合作企业: 以合作制为基础,由企业职工共同出资入股,吸收一定比例的社会资产投资组建,实行自主经营,自负盈亏,共同劳动,民主管理,按劳分配与按股分红相结合的一种集体经济组织。 140联营企业: 指两个及两个以上相同或不同所有制性质的企业法人或事业单位法人,按自愿、平等、互利的原则,共同投资组成的经济组织称为联营企业。联营企业包括国有联营企业、集体联营企业、国有与集体联营企业和其他联营企业。 141国有联营企业: 指所有联营单位均为国有。 142集体联营企业: 指所有联营单位均为集体。

143国有与集体联营企业: 指联营单位既有国有也有集体。 149其他联营企业: 指上述三种联营企业之外的其他联营形式的企业。 150有限责任公司: 指根据《中华人民共和国公司登记管理条例》规定登记注册,由两个以上,五十个以下的股东共同出资,每个股东以其所认缴的出资额对公司承担有限责任,公司以其全部资产对其债务承担责任的经济组织称为有限责任公司。有限责任公司分为国有独资公司以及其他有限责任公司。 151国有独资公司: 指国家授权的投资机构或者国家授权的部门单独投资设立的有限责任公司。 159其他有限责任公司: 指国有独资公司以外的其他有限责任公司。 160股份有限公司: 指根据《中华人民共和国公司登记管理条例》规定登记注册,其全部注册资本由等额股份构成并通过发行股票筹集资本,股东以其认购的股份对公司承担有限责任,公司以其全部资产对其债务承担责任的经济组织。 170私营企业: 指由自然人投资设立或由自然人控股,以雇佣劳动为基础的营利性经济组织称为私营企业。包括按照《公司法》、《合伙企业法》、《私营企业暂行条例》以及《个人独资企业法》规定登记注册的私营独资企业、私营有限责任公司、私营股份有限公司、私营合伙企业和个人独资企业。 171私营独资企业:

【推荐】增值税减免税性质代码-word范文模板 (7页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除! == 本文为word格式,下载后可方便编辑和修改! == 增值税减免税性质代码 篇一:纳税人填写《增值税减免税申报明细表》必读 纳税人填写《增值税减免税申报明细表》必读 尊敬的纳税人: 根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总 局公告201X年第23号),为准确掌握纳税人享受增值税减免税优惠政策情况,在增值税纳税申报其他资料中增加《增值税减免税申报明细表》(表式见附件1,以下简称明细表),注意事项如下:特别提醒:根据《国家税务总局关于发布《税收减免管理办法》的公告》(国家税务总局公告201X年第43号),享受 减免税的纳税人应提出申请并经依法具有批准权限的税务机关核准确认或履行 规定的备案手续后方可享受优惠。请已申报享受税收优惠但未申请或备案的纳 税人及时到主管税务机关办理相关手续,否则将依照税收征管法有关规定予以 处理。一、须填报纳税人范围:(一)由享受增值税减免税优惠政策的增值 税一般纳税人和小规模纳税人在办理增值税纳税申报时填报。(二)仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税 小规模纳税人不需填报明细表,即小规模纳税人当期增值税纳税申报表主表第 9栏“其他免税销售额”“本期数”和第13栏“本期应纳税额减征额”“本期数”均无数据时,不需填报明细表。二、填报须知(一)“享受增值税减免 税优惠政策”是指除享受小微增值税优惠的所有增值税优惠政策,特别注意包含: 1、实际享受了首次购进防伪税控设备的全额抵减; 2、防伪税控设备每 年的技术维护费全额抵减; 3、防伪税控升级版推行中以旧换新的升级版防伪 税控盘的全额抵减; 4、一般纳税人销售自己使用过的属于增值税暂行条例第 十条规定不得抵扣且未抵扣进项税额的固定资产按照简 易办法依照3%征收率减按2%征收增值税的抵减; 5、纳税人销售旧货,按照简易办法依照3%征收率减按2%征收增值税的抵减。 6、特别注意:简易征收项目除销售固定资产和销售旧货的情况需要填写此表,其他依财税〔201X〕9号按 简易办法征收的货物或劳务如不需要填写此表。 7、其他增值税减免优惠政策(二)有减免税项目的企业在填报时请仔细阅读《增值税减免税申报明细表》 填写说明(见附件2) 1.《增值税减免税申报明细表》中的“减税性质代码及 名称”栏次所需的对照表见附件3; 2.纳税人享受税收优惠但金额为0的也需 填报此表,进行0申报即可。 3.除只享受增值税小微优惠政策外,请涉及其他增值税减免的纳税人认真填报此表,力争做到不漏填,逻辑关系正确。三、填

征减免税方式代码表及说明

征减免税方式代码表

征减免税方式代码表说明 征减免税方式是指海关依照《中华人民共和国海关法》、《中华人民共和国 进出口关税条例》、《中华人民共和国海关进出口税则》及其他法律、法规, 对进出口货物实际决定征税、减税、免税或特案处理的操作方式,应根据海关 核发的《征免税证明》或有关政策规定对报关单所列每项商品按《征减免税方 式代码表》确定的征减免税方式名称及代码。 一、征减免税方式的分类 征减免税方式分为照章征税、折半征税、全免、特案减免、随征免性质、保 证金、保证函、折半补税及出口全额退税九种,各种方式分别用不同的代码标定。 二、征减免税方式代码说明 (一)照章征税 指对进出口货物依照法定税率计征各类税、费。 (二)折半征税 指依照主管海关签发的《征免税证明》或海关总署的通知,对进出口货物依 照法定税率折半计征关税和增值税,但照章征收消费税。 (三)全免 指依照主管海关签发的《征免税证明》或海关总署的通知,对进出口货物免 征关税和增值税,但消费税不予免征。 (四)特案减免 指依照主管海关签发的《征免税证明》或海关总署通知规定的税率计征各类税、费。 (五)随征免性质 指对某些监管方式下进出口的货物按照征免性质规定的特殊计税公式或税率 计征税、费。 (六)保证金 指经海关批准具保放行的货物,由担保人向海关缴纳现金的一种担保形式。 (七)保证函 指担保人根据海关的要求,向海关提交的订有明确权利义务的一种担保文书。 (八)折半补税 指对已征半税的供特区内销售的市场物资,经海关核准运往特区外时,补征 另一半相应税款。 (九)出口全额退税 指对计划内出口的丝绸、山羊绒实行出口全额退税时,凭“计划内出口证明”开具出口全额退税税单,并计征关务费。

2017最新会计科目及代码表

1001库存现金现金借所有币种是 1002银行存款银行存款借所有币种是 1012其他货币资金流动资产借所有币种是 101201外埠存款流动资产借所有币种是 101202银行本票存款流动资产借所有币种是 101203银行汇票存款流动资产借所有币种是 101204信用卡存款流动资产借所有币种是 101205信用保证金存款流动资产借所有币种是 101206存出投资款流动资产借所有币种是 1101交易性金融资产流动资产借所有币种是 110101成本流动资产借所有币种是 11010101股票流动资产借所有币种是 11010102债券流动资产借所有币种是 11010103基金流动资产借所有币种是 11010104权证流动资产借所有币种是 11010199其他流动资产借所有币种是 110102公允价值变动流动资产借所有币种是 11010201股票流动资产借所有币种是 11010202债券流动资产借所有币种是 11010203基金流动资产借所有币种是 11010204权证流动资产借所有币种是 11010299其他流动资产借所有币种是 1121应收票据流动资产借所有币种是 1122应收账款流动资产借所有币种是客户1123预付账款流动资产借所有币种是供应商1131应收股利流动资产借所有币种是 1132应收利息流动资产借所有币种是 1221其他应收款流动资产借所有币种是客户1231坏账准备坏账准备贷不核算否 123101应收账款坏账准备坏账准备贷不核算否 123102其他应收账款坏账准备坏账准备贷不核算否 1321受托代销商品存货借不核算否 1401材料采购存货借不核算否 1402在途物资存货借不核算否 1403原材料存货借不核算否 1404材料成本差异存货借不核算否 1405库存商品存货借不核算否 1406发出商品存货借不核算否 1407商品进销差价存货贷不核算否 1408委托加工物资存货借不核算否 1411周转材料存货借不核算否 1471存货跌价准备存货贷不核算否 1501持有至到期投资非流动资产借所有币种是 150101投资成本非流动资产借所有币种是 150102利息调整非流动资产借所有币种是 150103应计利息非流动资产借所有币种是 1502持有至到期投资减值准备非流动资产贷不核算否