公司理财作业答案29.5和29.6

Chapter 29: Mergers and Acquisitions

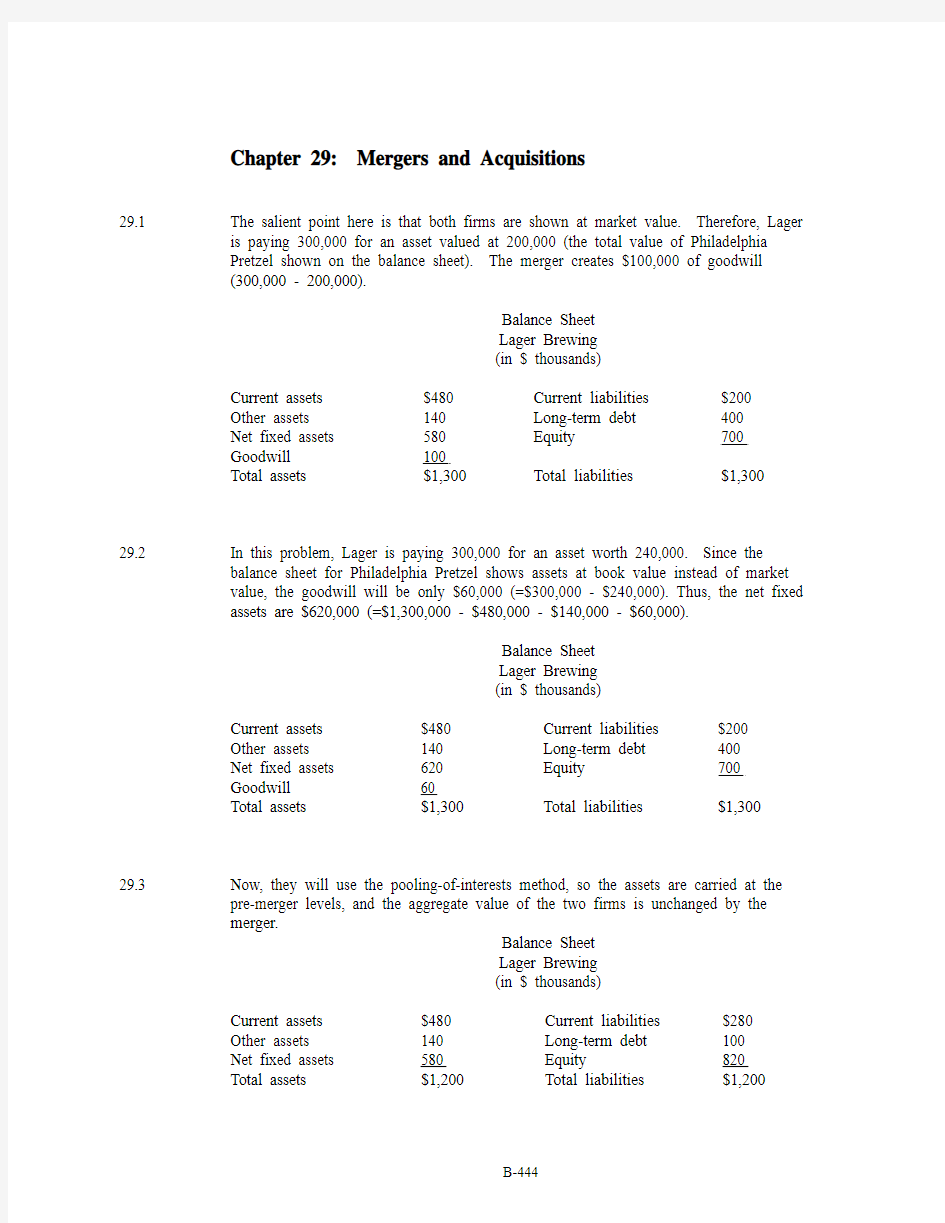

29.1 The salient point here is that both firms are shown at market value. Therefore, Lager

is paying 300,000 for an asset valued at 200,000 (the total value of Philadelphia

Pretzel shown on the balance sheet). The merger creates $100,000 of goodwill

(300,000 - 200,000).

Balance Sheet

Lager Brewing

(in $ thousands)

Current assets $480 Current liabilities $200

Other assets 140 Long-term debt 400

Net fixed assets 580 Equity 700

Goodwill 100

Total assets $1,300 Total liabilities $1,300 29.2 In this problem, Lager is paying 300,000 for an asset worth 240,000. Since the

balance sheet for Philadelphia Pretzel shows assets at book value instead of market

value, the goodwill will be only $60,000 (=$300,000 - $240,000). Thus, the net fixed

assets are $620,000 (=$1,300,000 - $480,000 - $140,000 - $60,000).

Balance Sheet

Lager Brewing

(in $ thousands)

Current assets $480 Current liabilities $200

Other assets 140 Long-term debt 400

Net fixed assets 620 Equity 700

Goodwill 60

Total assets $1,300 Total liabilities $1,300

29.3 Now, they will use the pooling-of-interests method, so the assets are carried at the

pre-merger levels, and the aggregate value of the two firms is unchanged by the

merger.

Balance Sheet

Lager Brewing

(in $ thousands)

Current assets $480 Current liabilities $280

Other assets 140 Long-term debt 100

Net fixed assets 580 Equity 820

Total assets $1,200 Total liabilities $1,200

29.4 a. False. Although the reasoning seems correct, the Stillman-Eckbo data do not support the monopoly power theory.

b.

True. When managers act in their own interest, acquisitions are an important control device for shareholders. It appears that some acquisitions and takeovers are the consequence of underlying conflicts between managers and shareholders. c.

False. Even if markets are efficient, the presence of synergy will make the value of the combined firm different from the sum of the values of the separate firms. Incremental cash flows provide the positive NPV of the transaction.

d.

False. In an efficient market, traders will value takeovers based on “Fundamental factors” regardless of the time horizon. Recall that the evidence as a whole suggests efficiency in the markets. Mergers should be no different.

e.

False. The tax effect of an acquisition depends on whether the merger is taxable or non-taxable. In a taxable merger, there are two opposing factors to consider, the capital gains effect and the write-up effect. The net effect is the sum of these two effects.

f.

True. Because of the coinsurance effect, wealth might be transferred from the

stockholders to the bondholders. Acquisition analysis usually disregards this effect and considers only the total value.

29.5

Recall that the PV of a perpetuity is found as

C F P V =

i

where CF is the cash flow received yearly and i is the annual discount rate.

So, for Small Fry, the value is found as

8V alue =

50

.16

=

When the rate is the unknown, solve for i . So, for the Benefits from acquisition:

542.55.1176

42.5

i i =

=

=

Similar for all but the last entry.

For the final entry, first sum the component values, then use that to solve for the rate:

W hale-Fry Sm allFry W hale Benefits from Acqu isition

V alue V alue + V alue + V alue 5025042.5292.5

==++=

33292.5.1128

i

i =

=

Now, apply the same techniques to fill-in the remaining numbers:

(in $ millions) Net Cash Flow Per Year (Perpetual)

Discount

Rate (%) Value Small Fry 8 16% 50 Whale 20 10% 200 Benefits from Acquisition: 5 11.76% 42.5 Revenue Enhancement 2.5 20% 12.5 Cost Reduction 2 10% 20 Tax Shelters 0.5 5% 10 Whale-Fry $33 11.28% $292.5

Per share price = ($292.5-100)/5 = $38.5

29.6

a.

To find the distribution of joint values, we first must find the joint probabilities.

First, find the joint probabilities for each possible combination of weather in the two towns. The weather conditions are independent, therefore, the joint probabilities are the products of the individual probabilities.

Possible states Joint probability Rain Rain 0.1 x 0.1=0.01 Rain Warm 0.1 x 0.4=0.04 Rain Hot 0.1 x 0.5=0.05 Warm Rain 0.4 x 0.1=0.04 Warm Warm 0.4 x 0.4=0.16 Warm Hot 0.4 x 0.5=0.20 Hot Rain 0.5 x 0.1=0.05 Hot Warm 0.5 x 0.4=0.20 Hot Hot

0.5 x 0.5=0.25

Next, note that the revenue when rainy is the same regardless of which town. So, since the state "Rain - Warm" has the same outcome (revenue) as "Warm - Rain", their probabilities can be added. The same is true of "Rain - Hot" / "Hot - Rain" and "Warm - Hot" / "Hot - Warm". Thus the joint probabilities are

Possible states Joint probability

Rain Rain 0.01

Rain Warm 0.08

Rain Hot 0.10

Warm Warm 0.16

Warm Hot 0.40

Hot Hot 0.25

Finally, the joint values are the sums of the values of the two companies for the

particular state.

Possible states Joint value

Rain Rain 100,000 + 100,000 $200,000

Rain Warm 100,000 + 200,000 300,000

Warm Warm 200,000 + 200,000 400,000

Rain Hot 100,000 + 400,000 500,000

Warm Hot 200,000 + 400,000 600,000

Hot Hot 400,000 + 400,000 800,000

b. Recall, if a firm cannot service its debt, the bondholders receive the value of the

assets. Thus, the value of the debt is the value of the company if the face value of the debt is greater than the value of the company. If the value of the company is greater

than the value of the debt, the value of the debt is its face value. Here the value of the common stock is always the residual value of the firm over the value of the debt.

Joint Prob. Joint Value Debt Value Stock Value

0.01 $200,000 $200,000 $0

0.08 300,000 300,000 0

0.16 400,000 400,000 0

0.10 500,000 400,000 100,000

0.40 600,000 400,000 200,000

0.25 800,000 400,000 400,000

c. To show that the value of the combined firm is the sum of the individual values, you

must show that the expected joint value is equal to the sum of the separate expected

values.

Expected joint value = 0.01($200,000) + 0.08($300,000) + 0.16($400,000) +

0.10($500,000) + 0.40($600,000) + 0.25($800,000)

= $580,000

Since the firms are identical, the sum of the expected values should be twice the

expected value of either.

Expected individual value = 0.1($100,000) + 0.4($200,000) + 0.5($400,000)

= $290,000

Expected combined value = 2 ($290,000) = $580,000

which is the same as the expected joint value

d. The bondholders are better off if the value of the debt after the merger is greater than

the value of the debt before the merger.

Value of the debt before the merger:

debt value, either com pany = 0.1($100,000) + 0.4($200,000) + 0.5($200,000)

= $190,000

T otal debt value, pre-m erger = 2($190,000)

= $380,000

To get the expected debt value, post-merger, find the weighted average of the debt

values under the 6 possible states:

debt value, post-m erger = 0.01($200,000) + 0.08($300,000) + 0.16($400,000)

+ 0.10($400,000) + 0.40($400,000) +0.25($400,000)

= $390,000

The bondholders are $10,000 better off after the merger.

29.7 The decision hinges upon the risk of surviving. That is, consider the wealth transfer

from bondholders to stockholders when risky projects are undertaken. High-risk

projects will reduce the expected value of the bondholders’ claims on the firm. The

telecommunications business is riskier than the utilities business.

If the total value of the firm does not change, the increase in risk should favor the

stockholder. Hence, management should approve this transaction.

If the total value of the firm drops because of the transaction, and the wealth effect is

lower than the reduction in total value, management should reject the project.

29.8 If the market is “smart,” the P/E ratio will not be constant.

a. Value = $2,500 + $1,000 = $3,500

b. EPS = Post-merger earnings / Total number of shares

=($100 + $100)/200 =$1

c. Price per share = Value/Total number of shares

=$3,500/200 =$17.50

d. If the market is “fooled,” the P/E ratio will be constant at 25.

EPS = Post-merger earnings / Total number of shares

= $200/200 = $1.00

Price = P/E * EPS = 25 * $1 = $25

Value = Post-merger Price * Total number of shares

= $25 * 200 = $5,000

29.9 a. After the merger, Arcadia Financial will have 130,000 [=10,000 + (50,000)(6/10)]

shares outstanding. The earnings of the combined firm will be $325,000. The

earnings per share of the combined firm will be $2.50 (=$325,000/130,000). The

acquisition will increase the EPS for the stockholders from $2.25 to $2.50.

b. There will be no effect on the original Arcadia stockholders. No synergies exist in

this merger since Arcadia is buying Coldran at its market price. Examining the

relative values of the two firms demonstrates this.

First, find the pre-merger stock prices:

()

16 * $225,000

Share price of Arcadia =

100,000

= $36

()

10.8 * $100,000

Share price of C oldran =

50,000

= $21.60

Now, compare the relative value of these prices: $21.6/$36 = 0.6.

Since the problem states that Coldran’s shareholders receive 0.6 shares of Arcadia for

every share of Coldran, no synergies exist.

29.10 a.

The synergy will be the present value of the incremental cash flows of the proposed purchase. Since the cash flows are perpetual, this amount is

000

,500,7$08

.0000,600$=

b.

The value of Flash-in-the-Pan to Fly-by-Night is the synergy plus the current market value of Flash-in-the-Pan.

V $7,500,000 $20,000,000 $27,500,000

=+=

c. The value of each alternative is:

C ash alternative = $15,000,000

Stock alternative = 0.25 ($27,500,000 + $35,000,000)

= $15,625,000

d. Since these values are already in PV terms, the NPVs are simply Value - Cost:

N P V of cash alternative $27,500,000 - $15,000,000

$12,500,000

N P V of stock alternative $27,500,000 - $15,625,000

$11,875,000

====

e.

Use the cash alternative, because its NPV is greater.

29.11 a.

The value of Portland Industries before the merger is $9,000,000 (=750,000x12).

Recall that the discounted value of CF's growing at a constant rate is given by

()C F 1+g P V =

r-g

where r is the risk-adjusted discount, and g is the growth rate.

We can use this to determine the effect of the changed growth rate, but first we must find the value of r for Portland:

Since the value of Portland is also the value of the expected future dividends, we can write using the above :

$1.80*250,000*1.05

$9,000,000 =

(r 0.05)

-

and solving for r, find r = 0.1025

Then, applying the new growth rate, find the value of Portland Industries after the merger is

($1.80*250,000)1.07V alue (0.10250.07)

$14,815,385

=

-=

This is the value of Portland Industries to Freeport.

b.

NPV

= Gain - Cost

= V alue of Portland - (Price * #shares)= $14,815,385 - ($40 * 250, 000)= $ 4,815,385

c.

If Freeport offers stock, the value of Portland Industries to Freeport is the same, but the cost differs:

Value of the combined firm =

(Value of Freeport before merger) + (Value of Portland to Freeport) = $15 * 1,000,000 + $14,815,385 = $29,815,385

Cost = (Fraction of combined firm owned by Portland’s stockholders)

* (Value of the combined firm)

600,000

Fraction of ow nership 1,000,000600,000

0.375

=

+=

C ost 0.375*$29,815,385

$11,180,769

N P V $14,815,385 - $11,180,769

$3,634,616

====

d. From parts b & c, we have:

N P V (cash offer)4,815,385N P V (stock offer)3,634,616

==

Therefore, the acquisition should be attempted with a cash offer since it provides a higher NPV.

e.

Recalculate the value found in part a for Portland, with a revised growth of 6%, instead of 7%:

($1.80*250,000)1.06

V alue (0.10250.06)

$11,223,529

=

-=

This is the revised value of Portland Industries to Freeport.

Then, the revised NPV(cash offer) :

NPV

= Gain-Cost

=$11,223,529 - ($40x250,000)

=$1,223,529

Now find the revised NPV(stock offer):

As with the 7% version, if Freeport offers stock, the value of Portland Industries to Freeport is the same, but the cost differs.

Value of the combined firm =

(Value of Freeport before merger) + (Value of Portland to Freeport) = $15 * 1,000,000 + $11,223,529 = $26,223,529

Cost = (Fraction of combined firm owned by Portland’s stockholders)

* (Value of the combined firm)

600,000

Fraction of ow nership 1,000,000600,000

0.375

=

+=

C ost 0.375*$26,223,529

$9,833,823

N P V $11,223,529 - $9,833,823

$1,389,706

====

So, now we have

N P V (cash offer)1,223,529N P V (stock offer)1,389,706

==

The acquisition should be attempted with a stock offer since it provides a higher NPV.

29.12 a.

Number of shares after acquisition (in millions)

= 30 + 15 = 45

Stock price of Harrods after acquisition:

value 1,000 P rice =

= = 22.22 pounds

# shares

45

b. Let α= fraction of ownership. Then,

α* 1 billion = 300 million

α= 30%

N ew Shares Issued

Fractional ow nership N ew Shares Issued + O ld Shares

N ew Shares Issued

30%N ew Shares Issued 30 m illion

N ew Shares Issued =12.86 m illion

=

=

+

So, the exchange ratio is

new shares 12.86.643

shares in acquired firm

20

==

which we can also write as 12.86 : 20 = 0.643 : 1

The proper exchange ratio should be 0.643 to make the stock offer’s value t o Selfridge equivalent to the cash offer.

29.13

To evaluate this proposal, look at the present value of the incremental cash flows.

First, using the information in the problem and in the table for cash projections for Company B, fill in the table of Cash Flows to Company A (in $ million) Year 0 1 2 3 4 5 Acquisition of B -550 Dividends from B 150 32 5 20 30 45 Tax-loss carryforwards 25 25 Terminal value 600 Total -400 32 30 45 30 645

The additional cash flows from the tax-loss carry forwards and the proposed level of debt should be discounted at the cost of debt because they are determined with very little uncertainty.

The after-tax cash flows are subject to normal business risk and must be discounted at a normal rate.

bond 8%6%8%

0.25

β-=

=

29.13 (continued)

2

0.25 1.25*0.75

1

com pany β=+=

Discount rate for normal operations:

r = 6% + 8% (1) = 14%

To find the discount rate for dividends:

The new beta coefficient for the company, 1, must be the weighted average of the debt beta and the stock beta.

com pany debt debt stock stock

stock stock

stock w eight *w eight *1 = 0.5(0.25) + 0.5()

so, solving for = 1.75

ββββββ=+

and now we have:

r = 6% + 8%(1.75) = 20%

Putting all this together for the total NPV (in millions):

2

.21$17.204$43.467$85.19$43.21$08.18$47.14$57.11$47.3$67.26$400$)

08.1(300$)

14.1(900$)

08.1(25$)

08.1(25$)

2.1(45$)

2.1(30$2.1(20$)

2.1(5$2

.132$400$NPV 5

5

3

2

5

4

3

)

2

-=-++++++++-=-

+

+

+

+

+

+

+

+

-=

Because the NPV of the acquisition is negative, Company A should not acquire Company B.

29.14

The commonly used defensive tactics by target-firm managers include: i. corporate charter amendments like super-majority amendment or staggering the election of board members. ii. repurchase standstill agreements. iii. exclusionary self-tenders.

iv. going private and leveraged buyouts.

v. other devices like golden parachutes, scorched earth strategy, poison pill, ..., etc.

Mini Case:

U.S.Steel’s case.

You have 3 choices: tender, or do not tender or sell in the market. If you do sell your shares in the market, at some point somebody else would need to make a decision to “tender” or “not tender” as well.

It is important to recognize that the firm has about 60 million shares outstanding (since 30 million shares will give US Steel 50.1% of Marathon shares).

Let’s consider the possible selling prices, which you will receive for each of the following scenarios:

US Steel Tender offer

If US Steel’s tender offer fails, you are equally well off since your share value is determined by the market price.

If you choose not to tender, and 30 million shares were tendered, US Steel succeeds to gain 50.1% control, you will only receive $85 a share.

If you do tender, the price you will receive will be no worse than $85 a share and can be as high as $125 a share.

Depending on the number of shares tendered, you will receive one of the following prices.

If only 50.1% tendered, you will get $125 per share.

If the shares tendered exceed 50.1% but less than 100%, you will get more than $105 a share.

If all 60 million shares were tendered, you will get $105 per share:

()()85$60

30125$60

30+

It is clear that, in the above 3 cases, when you are not sure about whether US Steel will succeed or not, you will be better off to tender your shares than not tender. This is because at best, you will only receive $85 per share if you choose not to tender.

某公司财务报表分析论文 论文.

江苏省高等教育自学考试 ( 2016 年) 本科毕业论文 题目美斯特有限公司财务报表分析 专业会计 主考学校南京财经大学 姓名 准考证号 专科院校 指导教师 起止日期 2016年03月-2016年05月

目录 一、美斯特有限公司简介 (1) 二、财务报表分析综述 (2) 三、财务报表相关财务指标分析 (2) 四、财务报表综合分析 (9) 五、数据分析及结论 (9)

美斯特有限公司财务报表分析 王彤彤 【摘要】财务报表分析,又称财务分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。 随着我国经济的发展,财务报表分析对企业相关利益者而言有着至关重要的作用,深入的分析可及时向财务报表使用者提供企业的财务状况、经营成果和现金流量等信息,评价企业的偿债能力、营运能力和盈利能力,帮助其作出决策。本文通过对美斯特有限公司财务报表进行分析明确问题所在,促使该公司制定有效的改进措施,提高管理水平,促进生产经营正常发展。 【关键词】美斯特有限公司财务报表分析财务比率 随着市场经济的不断发展和企业经营管理的规范化,企业财务报表分析在企业财务管理中的地位越来越重要。企业需要及时发现财务会计及企业经营中的问题,就必须通过财务报表中的分析数据做出正确的判断。在分析财务报表的过程中一定要注意综合运用不同的分析方法,运用财务数据发现公司存在的问题,从而为利益相关者的决策提供正确的帮助。 一、美斯特有限公司简介 美斯特股份有限公司(以下简称美斯特)创立于1995年,主营业务涵盖了冰箱、空调、冷柜等白色家电领域产品的研发、制造、营销和售后服务,产品远销100多个地区。生产基地分布于青岛、北京、南京扬州等多个城市,具有年产冰箱(含冷柜)100万台、空调70万套、洗衣机50万台的能力。美斯特在青岛、南京两地设立了研发中心,由500多名技术人员组成了业内大规模、专业的研发团队,时刻与世界主流家电技术保持同步,推进着研究成果的不断创新,致力提升人们的生活品质。美斯特一直秉承“技术立企、以人为本”的核心理念,始终把技术作为发展的第一推动力,不断追求研发深度,持续提升自主创新能力。凭借领先的技术和一流的品质,美斯特的产品受到消费者持续的吹捧。 美斯特从技术研发、工艺质量、生产制造、物流运输、市场销售等各个环节充分共享资源,整体布局,各有侧重,协同运作,均衡发展,形成各自独特的产品风格和优势,培养各自鲜明的品牌个性,全面满足不同国度和地域、不同特征和偏好的消费者需求。

浅析行政事业单位财务管理目标

浅析行政事业单位财务管理目标 本文从网络收集而来,上传到平台为了帮到更多的人,如果您需要使用本文档,请点击下载按钮下载本文档(有偿下载),另外祝您生活愉快,工作顺利,万事如意! 行政事业单位主要包括行政单位与事业单位,因为中国的政治体制,所以在老百姓以及一些地方官员口中,也将政府部门称为行政单位。行政单位一般都是履行的都是执法监督和监管一些相关的单位,并满足一些方面的需求。正是因为行政事业单位在社会中占有一定地位,所以在面对财务管理的问题上一定要制定详细有效的管理目标。在2009年7月时就有发布过相应的行政事业单位财务管理规定,其中针对财务管理中会出现的问题进行了阐述,并也提出了一些相应的解决办法。但是随着社会的不断进步,经济的不断向前发展,行政事业单位财务管理中也出现了一些不足,这就需要相应的人员,针对现在的经济发展情况和国情制定出正确的行政事业单位财务管理目标。 一、现在行政事业单位财务管理上存在的问题 行政事业单位的财务管理具有一定的重要性,因为在一定程度上这个财务管理会影响社会经济的发展。在现在的社会中,虽然行政事业单位的财务管理也制定了一系类相应的规定。但是随着社会的进步,

经济的不断向前发展,现在的行政事业单位财务管理无法完全跟上时代的进步,因此一些问题也就开始显露了出来。以下内容就是对现在行政单位财务管理上存在的问题进行具体阐述。 (一) 对于财务管理的意识较为薄弱 近些年,我国的经济正在以飞快的速度向前发展,一些思想也在随之改变。但是现在一些行政事业单位对于传统计划经济的思想已经根深蒂固,一些单位的领导无法完全理解财务管理的内涵,他们对于财务管理的认识依旧停留在只是简单的确认、计量的会计核算工作。但在现在日新月异的变化中,财务管理已经开始包括财务活动、处理与各个方面的财务关系,还有对相关单位的监督与控制作用。另一方面,一些行政事业单位中的关于财务管理的领导,对于目前的财务状况持非常满意的态度,所以在财务管理上便不在做任何改变。但是相对于现在日益复杂的经济状况,显然这是无法跟上时代的脚步,同时也会影响到社会经济的发展,所以对于管理者一定要加强对于财务管理的意识。 (二) 财务管理的制度不够全面 虽然在之前也制定过一些相应的财务管理制度,但是随着时间的推移,一些制度上的问题也开始慢慢

{财务管理公司理财}罗斯公司理财第八九版中文课后习题答案

{财务管理公司理财}罗斯公司理财第八九版中文课后习题答案

理层并不关心的投资者的利益,代理问题可能仍然存在,甚至有可能增加基金和投资者之间的代理问题。 (3)就像市场需求其他劳动力一样,市场也需求首席执行官,首席执行官的薪酬是由市场决定的。这同样适用于运动员和演员。首席执行官薪酬大幅度增长的一个主要原因是现在越来越多的公司实行股票报酬,这样的改革是为了更好的协调股东和管理者的利益。这些报酬有时被认为仅仅对股票价格上涨的回报,而不是对管理能力的奖励。或许在将来,高管薪酬仅用来奖励特别的能力,即,股票价格的上涨增加了超过一般的市场。 10.最大化现在公司股票的价格和最大化未来股票价格是一样的。股票的价值取决于公司未来所有的现金流量。从另一方面来看,支付大量的现金股利给股东,股票的预期价格将会上升。 第二章 1.正确。所有的资产都可以以某种价格转换为现金。但是提及流动资产,假定该资产转换为现金时可达到或接近其市场价值是很重要的。 2.按公认会计原则中配比准则的要求,收入应与费用相配比,这样,在收入发生或应计的时候,即使没有现金流量,也要在利润表上报告。注意,这种方式是不正确的;但是会计必须这么做。 3.现金流量表最后一栏数字表明了现金流量的变化。这个数字对于分析一家公司并没有太大的作用。 4.两种现金流量主要的区别在于利息费用的处理。会计现金流量将利息作为营运现金流量,而财务现金流量将利息作为财务现金流量。会计现金流量的逻辑是,利息在利润表的营运阶段出现,因此利息是营运现金流量。事实上,

利息是财务费用,这是公司对负债和权益的选择的结果。比较这两种现金流量,财务现金流量更适合衡量公司业绩。 5.市场价值不可能为负。想象某种股票价格为-20美元。这就意味着如果你订购100股的股票,你会损失两万美元的支票。你会想要买多少这种股票?根据企业和个人破产法,个人或公司的净值不能为负,这意味着负债不能超过资产的市场价值。 6.比如,作为一家成功并且飞速发展的公司,资本支出是巨大的,可能导致负的资产现金流量。一般来说,最重要的问题是资本使用是否恰当,而不是资产的现金流量是正还是负。 7.对于已建立的公司出现负的经营性现金流量可能不是好的表象,但对于刚起步的公司这种现象是很正常的。 8.例如,如果一个公司的库存管理变得更有效率,一定数量的存货需要将会下降。如果该公司可以提高应收帐款回收率,同样可以降低存货需求。一般来说,任何导致期末的NWC相对与期初下降的事情都会有这样的作用。负净资本性支出意味着资产的使用寿命比购买时长。 9.如果公司在某一特定时期销售股票比分配股利的数额多,公司对股东的现金流量是负的。如果公司借债超过它支付的利息和本金,对债权人的现金流量就是负的。 10.那些核销仅仅是会计上的调整。 11.Ragsdale公司的利润表如下

罗斯公司理财第九版第十章课后答案对应版

第十章:风险与收益:市场历史的启示 1. 因为公司的表现具有不可预见性。 2. 投资者很容易看到最坏的投资结果,但是确很难预测到。 3. 不是,股票具有更高的风险,一些投资者属于风险规避者,他们认为这点额外的报酬率还不至于吸引他们付出更高风险的代价。 4. 股票市场与赌博是不同的,它实际是个零和市场,所有人都可能赢。而且投机者带给市场更高的流动性,有利于市场效率。 5. 在80 年代初是最高的,因为伴随着高通胀和费雪效应。 6. 有可能,当投资风险资产报酬非常低,而无风险资产报酬非常高,或者同时出现这两种现象时就会发生这样的情况。 7. 相同,假设两公司2 年前股票价格都为P0,则两年后G 公司股票价格为 1.1*0.9* P0,而S 公司股票价格为0.9*1.1 P0,所以两个公司两年后的股价是一样的。 8. 不相同,Lake Minerals 2年后股票价格= 100(1.10)(1.10) = $121.00 而SmallTown Furniture 2年后股票价格= 100(1.25)(.95) = $118.75 9. 算数平均收益率仅仅是对所有收益率简单加总平均,它没有考虑到所有收益率组合的效果,而几何平均收益率考虑到了收益率组合的效果,所以后者比较重要。 10. 不管是否考虑通货膨胀因素,其风险溢价没有变化,因为风险溢价是风险资产收益率与无风险资产收益率的差额,若这两者都考虑到通货膨胀的因素,其差额仍然是相互抵消的。而在考虑税收后收益率就会降低,因为税后收益会降低。 11. R = [($104 – 92) + 1.45] / $92 = .1462 or 14.62% 12. Dividend yield = $1.45 / $92 = .0158 or 1.58% Capital gains yield = ($104 – 92) / $92 = .1304 or 13.04% 13. R = [($81 – 92) + 1.45] / $92 = –.1038 or –10.38% Dividend yield = $1.45 / $92 = .0158 or 1.58% Capital gains yield = ($81 – 92) / $92 = –.1196 or –11.96% 14.

MBA公司理财案例集

案例一东方公司财务分析案例 东方公司1998年有关财务比率如表所示。 东方公司部分财务比率(1998) 【分析提示】 这是一个看似十分简单的案例,但涉及企业财务、生产、采购、营销等多方面的问题,仔细地分析、研究此案例,会给你很多启示。 【思考题】 1、该企业生产经营有什么特点? 2、流动比率与速动比率的变动趋势为什么会产生差异?怎样消除这种差异? 3、资产负债率的变动说明了什么问题?3月份资产负债率最高能说明什么问题? 4、资产报酬率与销售净利率的变动程度为什么不一致? 5、该企业在筹资、投资方面应注意什么问题? 案例二

富华家具公司是一家高级家具制造商与批发商,近年来为获利低而苦恼,结果董事会决定换了公司总经理。新任总经理要求你分析公司的财务状况。近期的大多数同业平均比率及富华公司的财务报表如下: 同业平均比率 流动比率2倍销货/固定资产6次负债/资产30% 销货/总资产3次已获利息倍数7倍净利润率3% 销货/存货10次总资产报酬率9% 平均收帐期24天股本收益率12.8% 富华家具公司资产负债表 1998年12月31日(单位:百万元)现金30 应付帐款30 有价证券22 应付票据30 应收帐款净额44 其它流动负债14 存货106 流动负债总额74 流动资产总额202 长期债务16 固定资产150 负债总额90 减:折旧52 普通股76 固定资产净值98 留存收益134 资产总额300 股东权益总额210 负债和权益总额300 富华家具公司损益表 1998年(单位:百万元)净销货530 销货成本440

毛利90 营业费用49 折旧费用8 利息费用 3 费用总额60 税前收益30 所得税(40%)12 净收益18 问题 试分析富华公司利润较低的主要原因。若公司有明显的季节性销售,或年内销货迅速增长,那么这将怎样影响比率分析的有效性? 案例三长期融资决策案例 西格电力公司是一个股份XX,其信用等级为A级。公司有一个耗时15年的火力发电主体建设项目。因此公司不得不经常到资本市场为项目融资,总筹资10亿美元,其中大部分是通过发行普通股和第一抵押债券筹得。 1992年7月,当利率几乎达历史最高纪录时,公司发行了1亿美元的息票率为14.5%的第一抵押债券,半年付息一次,2022年6月到期,共30年期限。当时公司财务经理坚持债券要包括赎回条款。与银行讨价还价后,公司决定采用递延赎回条款,此条款规定3年后债券才能赎回,赎回溢价为14.5%。在25年中,溢价每年需递减,如债券在第7年赎回,溢价为14.5%(24/25)=13.95%,即每年按14.5/25递减。(在1992年,公司还发行随时可赎回债券,但投资银行预计这类债券需15%的息票率)。既然是14.5%息票率的长期债券在1992年已很难推销,此次发行成本就为发行总额的2%,即200万美元。 到1997年6月,利率已大幅度下跌,银行预计公司可能按10%的息票率发行25年期债券。与1992年相比,投资者更愿意购买长期债券。因此发行成本为1%,即100万美元。如决定赎回债券,赎旧售新的日期为旧债券发行周日,两种债券同时流通在外时间为四个星期。新债券所得将暂时投资于短期政府债

物流仓储管理论文

现代物流的发展需要现代化的仓储管理 当仓储业作为一个业态存在的时候,物流是其实现增值服务的有效手段;而在物流业中,仓储是其不可或缺的一个重要节点。 现代物流业的发展需要现代化的仓储管理做支撑,信息化和以信息化做指导的先进技术就成为仓储业走向现代化的有效途径。 随着我国经济的发展,商业、生产制造企业、连锁超市、零售业等对物流、仓储业务的外包需求逐步增多,加之中小物流企业对仓储租赁的需求,使仓储业面临着巨大的发展空间。 中国物资储运协会会长姜超峰在展望2007年时表示,公共仓库的发展,将成为重要的货源和货物集散中心,中小运输企业将在这里找到合适的配载货物。同时,较大的运输企业、物流企业也在加快自有物流中心的建设,一些生产厂家也在纷纷建立集中管理的物流基地,整合成以仓库为核心的区域性的、辐射状的物流网络。 我国的仓储业将在建设与需求同步增长的和谐氛围中发展状大,而网络化、信息化和先进的信息技术将成为其发展的有效途径。 信息化: 使水库成为流动的河 先进的基础设施和自动化功能是实现仓储现代化的基础,比如高平台的立体仓库、可存放不同种类货物的货架、有效的作业平台、可进行射频扫码的叉车、自动化货物传送装制、温控装制、喷淋装制、监控装制等;信息网络平台的搭建是实现仓储现代化的有效手段,通过综合运用现代化科学管理方法和现代信息技术手段,合理有效地组织、指挥、调度、监督物资的入库、出库、储存、装卸、搬运、计量、保管、财务、安全保卫等各项活动,达到作业的高质量、高效率,取得较好的经济效益。 在西方发达国家,仓储业的现代化程度,为企业获取高额利润创造了条件。在我国,一些大的物流企业也正在实践并享受着先进信息化带来的快意。

新会计制度对事业单位财务管理的影响-会计制度论文-会计论文

新会计制度对事业单位财务管理的影响-会计制度论文-会计论文 ——文章均为WORD文档,下载后可直接编辑使用亦可打印—— 摘要:2017年,财政部发布《政府会计制度-行政事业单位会计科目和报表》在继承原会计制度合理内容的基础上,实现了重大的创新和突破,将事业单位会计制度核算方法大幅度完善,能有效推进事业单位经济体制改革。因此,对新会计制度开展研究,对事业单位不断提升财务管理水平,有着重要的意义。本文围绕事业单位财务管理工作中的问题,探讨完善事业单位财务管理的对策。 关键词:事业单位财务管理影响 1新会计制度下事业单位财务管理的工作内容与意义

事业单位的财务管理工作,是单位在开展业务活动期间,进行相关经费的筹集、投放、报销及监督、管理等工作内容,财务管理工作内容涵盖事业单位的会计核算、预算管理、收入/支出管理等方面。1997年,为加强事业单位会计管理和核算工作,财政部在原有《事业行政单位预算会计制度》基础上,颁布了《事业单位会计制度》(财预字[1997]288号)。随着社会经济体制的改革,为进一步提高事业单位会计信息质量,财政部对有关制度进行了修订,并于2013年颁布新《事业单位会计制度》。随后又在2017年再次发布《政府会计制度-行政事业单位会计科目和报表》,新制度将于2019年1月1日起执行,原会计制度废止。在新会计制度下事业单位的发展也有了新的要求,对财务信息、财务计量也有了更高的要求。财务管理工作需要进行收入和支出的核算方法定额补助的管理方法的改变,这些改变对财务管理工作有更高的要求,工作内容增加很多,财务的收入管理和支出管理,成本管控等工作内容。财务管理工作对财务活动进行多方面的监控,为财务信息额准确提供保障。财务管理工作对资金挪用和资产损失可以有效的预防,还可以提高事业单位资产利用效率,为事业单位资产提供了有效的保障。财务管理工作可以为事业单位的财务预算工作、财务控制工作、财务决算工作进行有效的监督,提高公共服务水平。

《公司理财》课后习题与答案

《公司理财》考试范围:第3~7章,第13章,第16~19章,其中第16章和18章为较重点章节。书上例题比较重要,大家记得多多动手练练。PS:书中课后例题不出,大家可以当习题练练~ 考试题型:1.单选题10分 2.判断题10分 3.证明题10分 4.计算分析题60分 5.论述题10分 注:第13章没有答案 第一章 1.在所有权形式的公司中,股东是公司的所有者。股东选举公司的董事会,董事会任命该公司的管理层。企业的所有权和控制权分离的组织形式是导致的代理关系存在的主要原因。管理者可能追求自身或别人的利益最大化,而不是股东的利益最大化。在这种环境下,他们可能因为目标不一致而存在代理问题。 2.非营利公司经常追求社会或政治任务等各种目标。非营利公司财务管理的目标是获取并有效使用资金以最大限度地实现组织的社会使命。 3.这句话是不正确的。管理者实施财务管理的目标就是最大化现有股票的每股价值,当前的股票价值反映了短期和长期的风险、时间以及未来现金流量。 4.有两种结论。一种极端,在市场经济中所有的东西都被定价。因此所有目标都有一个最优水平,包括避免不道德或非法的行为,股票价值最大化。另一种极端,我们可以认为这是非经济现象,最好的处理方式是通过政治手段。一个经典的思考问题给出了这种争论的答案:公司估计提高某种产品安全性的成本是30美元万。然而,该公司认为提高产品的安全性只会节省20美元万。请问公司应该怎么做呢?” 5.财务管理的目标都是相同的,但实现目标的最好方式可能是不同的,因为不同的国家有不同的社会、政治环境和经济制度。 6.管理层的目标是最大化股东现有股票的每股价值。如果管理层认为能提高公司利润,使股价超过35美元,那么他们应该展开对恶意收购的斗争。如果管理层认为该投标人或其它未知的投标人将支付超过每股35美元的价格收购公司,那么他们也应该展开斗争。然而,如果管理层不能增加企业的价值,并且没有其他更高的投标价格,那么管理层不是在为股东的最大化权益行事。现在的管理层经常在公司面临这些恶意收购的情况时迷失自己的方向。 7.其他国家的代理问题并不严重,主要取决于其他国家的私人投资者占比重较小。较少的私人投资者能减少不同的企业目标。高比重的机构所有权导致高学历的股东和管理层讨

公司理财部分课后答案演示教学

Chapter 1 Goal OF Firm N0.2, 3, 4, 5, 10. 2. Not-for-Profit Firm Goals Suppose you were the financial manager of a not-for-profit business (a not-for-profit hospital, perhaps). What kinds of goals do you think would be appropriate? 答:所有者权益的市场价值的最大化。 3.Goal of the Firm Evaluate the following statement: Managers should not focus on the current stock value because doing so will lead to an overemphasis on short-term profits at the expense of long-term profits. 答:错误;因为现在的股票价值已经反应了短期和长期的的风险、时间以及未来现金流量。 4. Ethics and Firm Goals Can the goal of maximizing the value of the stock conflict with other goals, such as avoiding unethical or illegal behavior? In particular, do you think subjects like customer and employee safety, the environment, and the general good of society fit in this framework, or are they essentially ignored? Think of some specific scenarios to illustrate your answer. 答:有两种极端。一种极端,所有的东西都被定价。因此所有目标都有一个最优水平,包括避免不道德或非法的行为,股票价值最大化。另一种极端,我们可以认为这是非经济现象,最好的处理方式是通过政治手段。 一个经典的思考问题给出了这种争论的答案:公司估计提高某种产品安全性的成本是30万美元。然而,该公司认为提高产品的安全性只会节省20万美元。请问公司应该怎么做呢?” 5.International Firm Goal Would the goal of maximizing the value of the stock differ for financial management in a foreign country? Why or why not? 答:财务管理的目标都是相同的,但实现目标的最好方式可能是不同的(因为不同的国家有不同的社会、政治环境和经济制度) 10. Goal of Financial Management Why is the goal of financial management to maximize the current value of the company’s stock? In other words, why isn’t the goal to maximize the future value? 答:最大化现在公司股票的价格和最大化未来股票价格是一样的。股票的价值取决于公司未来所有的现金流量。从另一方面来看,支付大量的现金股利给股东,股票的预期价格将会上升。 Chapter 2 1. Building a Balance Sheet Sankey, Inc., has current assets of $4,900, net fixed assets of $25,000, current liabilities of $4,100, and long-term debt of $10,300. What is the value of the shareholders’ equity account for this firm? How much is net working capital?

公司理财案例

公司理财案例 中国宝安企业(集团)股份有限公司是一个以房地产业为龙头、工业为基础、商业贸易为支柱的综合性股份制企业集团,为解诀业务进展所需要的资金,1992年底向社会发行5亿元可转换债券,并于1993年2月10日在深圳证券交易所挂牌交易。宝安可转换债券是我国资本市场第一张A股上市可转换债券。 宝安可转换债券的要紧发行条件是:发行总额为5亿元人民币,按债券面值每张5000元发行,期限是3年(1992年12月一一1995年12月),票面利率为年息3%,每年付息一次。债券载明两项限制性条款,其中可转换条款规定债券持有人自1993年6月1日起至债券到期日前可选择以每股25元的转换价格转换为宝安公司的人民币一般股1股;推迟可赎回条款规定宝安公司有权益但没有义务在可转换债券到期前半年内以每张51 50元的赎回价格赎回可转换债券。债券同时规定,若在1993年6月1日前该公司增加新的人民币一般股股本.按下列调整转换价格: (调整前转换价格-股息)×原股本+新股发行价格×新增股本 增股后人民币一般股总股本 宝安可转换债券发行时的有关情形是: 由中国人民银行规定的三年期银行储蓄存款利率为8.28%,三年期企业债券利率为9.94%,1992年发行的三年期国库券的票面利率为9.5%,并享有规定的保值贴补。按照发行讲明书,可转换债券所募集的5亿元资金要紧用于房地产开发业和工业投资项目,支付购买武汉南湖机场及其邻近工地270平方米土地款及平坦土地费,开发兴建高中档商品住宅楼;购买上海浦东陆家嘴金融贸易区土地1.28万平方米,兴建综合高档宝安大厦;开发生产专用集成电路,生物工程基地建设等。 宝安可转换债券发行条件具有以下几个特点: (1)溢价转股:可转换债券发行时宝安公司A股市价为21元左右,转换溢价为20%左右。

企业物流管理论文

企 业 物 流 管 理 模 式 的 研 究 学院:计算机科学与技术 专业:信息管理与信息系统班级:10 0 2 班 姓名:x x 学号:311009030212 时间: 2012.10.25

企业物流管理模式的研究 企业物流是物流研究和实践最重要的领域之一。企业物流是指在企业生产经营过程中,物品从原材料供应,经过生产加工,到产成品和销售,以及伴随生产消费过程中所产生的废弃物的回收,以及再利用的完整循环活动,包括供应物流、生产物流、销售物流。企业物流经营就是企业为合理配置物流资源、有效提供物流服务、不断创造物流价值、谋求良好经济效益而理顺各种关系的活动过程。 一、企业物流概述 1.1、什么是物流? 物流是指为了满足客户的需要,以最低的成本,通过运输、保管、配送等方式,实现原材料、半成品、成品及相关信息由商品的产地到商品的消费地所进行的计划、实施和管理的全过程。物流构成:商品的运输、仓储、包装、搬运装卸、流通加工,以及相关的物流信息等环节。物流活动的具体内容包括以下几个方面:用户服务、需求预测、定单处理、配送、存货控制、运输、仓库管理、工厂和仓库的布局与选址、搬运装卸、采购、包装、情报信息。 现代物流不仅单纯的考虑从生产者到消费者的货物配送问题,而且还考虑从供应商到生产者对原材料的采购,以及生产者本身在产品制造过程中的运输、保管和信息等各个方面,全面地、综合性地提高经济效益和效率的问题。因此,现代物流是以满足消费者的需求为目标,把制造、运输、销售等市场情况统一 起来考虑的一种战略措施。这与传统物流把它仅看作是“后勤保障系统”和“销售活动中起桥梁作用”的概念相比,在深度和广度上又有了进一步的含义。 1.2、我国物流的发展趋势 现代物流的发展是伴随着社会经济的发展而进步的。跨入21世纪的我国,现代物流发展有五大趋势。 1)物流系统化的趋势 2)物流信息化趋势 3)物流社会化趋势 4)物流现代化趋势 5)三流一体化趋势

我国行政事业单位财务管理论文

我国行政事业单位财务管理论文 一、我国行政事业单位财务管理存在的问题 (一)会计制度和财务管理制度不相配套 近年来,我国通过财政体制改革的不断深化,而行政事业单位会计制度改革的脚步却并未完全同步,导致行政事业单位财政资金预算管理和财务活动与会计核算的内容、方法等已经不相适应,会计制度相对来讲滞后于会计实务的问题已经越来越引起广泛重视。 (二)财务管理意识淡薄 我国一些行政事业单位缺乏财务管理理念,内部制度建设意识淡薄,重支出,轻管理,以权代法,严重影响了财务管理工作的正常开展。很多单位的财务管理制度环境薄弱,内控意识相对淡薄。有的单位虽然按照规定建立健全了相关制度,但存在落实不严、有章不循的问题。 (三)会计人员素质有待于进一步提高 我国《会计法》规定,会计工作人员要持证上岗;然而,目前个别行政事业单位的财务人员很大一部分人是“半路出家”或只是兼职会计,没有会计资格上岗证,也没有经过专业培训。故许多会计对内部会计控制制度理解不深,所以执行比较滞后。而部分单位的会计人员属于从非会计岗位转岗过来的,有的甚至缺乏对财务管理知识的基本了解,无法满足行政事业单位财务管理工作岗位的要求。 (四)财务基础工作薄弱 部分行政事业单位对会计凭证管理不严,票据管理不规范。有的单位没有制定相关管理制度,对票据等凭证的使用与核验流于形式,甚至有的单位对票据领购缴销等都缺乏规范。部分行政事业单位对经费管理缺乏全程控制,单位对经费的收支仅停留在核算和帐面平衡的考核,导致资金使用效率低下。 (五)会计核算不规范、资产家底不清 部分行政事业单位的固定资产管理混乱,有的固定资产没有作价入账,有的资产已经转移但没有办理手续,使实际资产与账面不对应,资产盘点制度未能有效执行,帐实不符的问题时有发生。有的单位甚至设立两套账目,存在账外账问

{财务管理公司理财}个理财案例

{财务管理公司理财}个理 财案例

一个理财案例 陆芸,29岁,公司职员,工作稳定,但没有上海户口,公司帮助缴纳外来人员综合保险和公积金。丈夫是上海人,交四金,目前开一家广告公司,有一定的经营风险。双方打算两年之内要孩子。 夫妻俩和男方的妈妈一起居住生活。两人每月纯收入1.5万元左右,丈夫公司年底依照当年收益状况可能有分红。平时双方比较节俭,家庭月支出在5000元左右。 家庭目前拥有一套自住房,市值240万元,其中10万元商业贷款尚未还清,预期16年付清,每个月偿还约1000元。家庭存款60万元,全部为定存。此外,两人还拥有30万元左右的基金、股票及现金。上海有一套老房子待拆迁,但不知道拆迁要到何时。 理财不能一厢情愿 陆女士在拼命赚钱、专心理财,当她满怀热情建设小家庭的时候,一些经济因素之外却可以严重影响到经济的问题,是不能不重视的问题。 这就是家庭结构和家庭经济结构的问题。以陆女士目前家庭情况看,貌似简单,实则复杂。 操持一个家,必然有主与辅关系,说白了就是“谁拿主意”。目前的陆女士家庭,这个原则问题其实是含糊不清的。陆女士夫妇和婆婆住在一起,是两代两个家庭的暂时组合,陆女士表现得很强势,筹划运作、里里外外一副热情,俨然家庭女

主人。在她的理财计划中,有对自己未来养老的规划,有对自己父母接来上海安置的计划,当然也有生孩子、买车子的计划,偏偏没有提到关于婆婆的内容,甚至关于丈夫的内容也找不到。 实际呢,丈夫经营公司,收入更为丰厚,且他是本地人,社会福利有保障,能力更强、更有条件操持家庭。还有婆婆在他的身后(坚持和儿子住在一起,事事必然以儿子的角度考虑)。从他们的角度看,妻子、媳妇的理财计划是不是过于“主观”、“片面”? 在买房子、生孩子、买车子、安置双方老人的问题上,必然有不同角度和操作方式,一旦这些家庭大事摆在眼前,先满足谁、后满足谁就成了非常敏感的问题。婆媳之间,虽可做到相敬如宾,但毕竟是两个女人、两个角度,夫妻关系与母子关系纠缠在一起,让做儿子、做丈夫的非常难处理。所以,在这个家庭中,陆女士不该喧宾夺主,还是先充分征求丈夫的意见和看法,夫妻两个先取得共识,才能把一个涉及多方大家庭的经济问题处理好。 理财目标 短期来看,现在的100平方米的房子对于3个人来说比较拥挤,夫妻俩希望能换一套200平米左右房子,且最好是比较好的小学学区房。夫妇俩有两年内要孩子的打算,孩子准备未来的培育经费是必须考虑的一部分。

物流公司仓储管理论文

****学院 ****学院 09级工商管理(1)班 *** 好德物流仓储管理问题浅析 1.好德物流简介 本人11年夏在上海好德物流工作了两个月,对那里的情况还算比较熟悉。 上海好德企业发展有限公司,成立于1999年8月,是农工商超市(集团) 有限公司的一个直属子公司.目前已具相当的业务规模并涉足多项业务领域,围绕“好德”等定牌产品的研发引进和开设专柜,展开了各项经营业务活动。公司是国内第一家提供生命科学产品与医疗冷链服务的专业物流服务商。优质的备件及维修(逆向)物流服务赢得了众多跨国公司的信赖。直接客户有佳能,西门子,ABB,松下,索爱,三星,MDS,安万特等,并和DHL,TNT等国际物流巨头结成战略伙伴关系。公司还为中外企事业单位提供颇具特色的行政物流服务。公司规模很大,上海地区的农工商超市和伍缘便利店都靠其供货。 2.好德物流仓储管理现状及存在的问题 2.1好德物流仓储管理情况概述 好德物流目前依赖于一个自动化的系统管理仓库。出入货物也实现了机械化搬运,随着业务发展,又建了一个新厂。新厂址共有五个区,一区:米面油盐蛋;二区:日常生活消耗品;三区:散装货品;死去酒酱水等;五区:日常生活用品。该公司仓储管理人员文化水平大多处在高中以下,依袭着前人的经验进行管理。 2.2公司管理现状 公司在出入库拣货出库等仓储作业方面,主要是依靠配货员的经验进行操作,误差比较大,也导致公司法人仓库不能提前得到出入库信息,不能提前做好准备,直接导致司机长时间排队等待的现象。 装卸作业不合理,组织管理不善,时间浪费严重。工人经常出现交替现象,仍有一部反作业采用以人工为主的方式,工作效率低,且易损坏物品,加大了物流成本。 员工学历普遍较低,专业技术人员较少:员工工作积极性不高,忠诚度低,人员流动较高。作业分工不合理,工人业务量不均衡,且缺乏相应的有效合理的激励机制,工作人员在工作中无紧迫感,在很多环节都延缓了工作时间,造成大量的成本耗损。 员工搬运商品中经常出现野蛮搬卸,有的员工搬运货品过多,甚至出现货物翻到地上,休息过程中员工常坐在包装盒上面,严重时会损坏商品包装或内部商品,验货员在

事业单位财务管理简述

事业单位财务管理简述 财务管理是组织企业财务活动,处理财务关系的一项经济管理工作。下面是小编搜集整理的财务管理专业相关知识的论文范文,供大家参考和借鉴! 摘要事业单位是我国社会管理和公共服务职能的主要载体,是政府经济和社会管理的重要组成部分。近年来,随着市场经济体制的逐步建立及事业单位财务运行体制改革的逐步深入,原有的事业单位财务管理体制的弊端也日益突出。因此,对事业单位的财务管理进行改革,建立既能适应社会经济发展需求,又能促进各项事业发展的事业单位财务管理机制,健全与事业单位改革相配套的财务管理体系已成当务之急。事业单位财务管理工作在宏观经济管理中具有重要的地位。但长期以来,其财务管理理念落后,会计基础薄弱,财务操作不规范,会计监督不到位,亟待改革和提高。 事业单位财务管理是财政预算管理的延伸,是优化财政资源配置、确保预算平衡、促进事业单位健康发展的关键。加强预算内外资金管理和事业单位财会队伍建设,强化管理,使事业单位的财务管理走上规范化的轨道。 事业单位财务管理工作是事业单位依据资金运动规律、国家的法律、制度,对资金的循环周转和使用效果进行预测、决策、计划、控制、核算和分析,以达到提高事业单位资金利用效果的日的。 关键字:事业单位,财务管理,监督 引言

事业单位财务管理是一项基础性、长期性、根本性的工作,它为我国事业单位的科学发展提供了有效可靠的保障。近年来,随着我国财政体制改革的不断深入发展,事业单位的财务管理工作而临着越来越多的挑战,日前许多事业单位的财务管理模式比较落后,理财理念还停留在传统型、经验型、自给型、封闭型的层而上,思想观念还不能适应新形势的需要,单位内部从事财会工作的财务人员缺乏现代财务管理科学知识、业务培训,所以加强事业单位的财务管理是事业单位自我良险发展的重要保障。 另一方而,加强事业单位财务管理也有利于降低我国事业运行成本。近几年来,我国财政收入虽然增长较快,但是由于一直以来我国经济基础薄弱,多数事业单位经费短缺,财政资金的供求矛盾仍然较大,行政运行成本偏高,虽然有计算曰径变化、工资增长、信息化设备扩大等因素的影响,但财务制度的不规范和管理的缺失,仍是不可忽视的重要原因。因此加强事业单位财务管理可以有效地降低我国事业运行成本的基础上,结合本单位的实际,建立切实可行的财务管理制度和会计核算流程,制度制定要体现适应性和可操作性原则。对资金、票据的管理,预算的编制、执行、监督和评价及会计决算都要有明确而具体的规定,如内部审计制度、财务公开制度、预决算管理制度等一系列制度的建立和完善,做到制度管人、责任到人。 1 现实与探索-问题的提出 1.1事业单位财务管理概述 事业单位财务管理是指各级事业单位的事业费和预算外收入,在

(完整版)公司理财-罗斯课后习题答案

第一章 1.在所有权形式的公司中,股东是公司的所有者。股东选举公司的董事会,董事会任命该公司的管理层。企业的所有权和控制权分离的组织形式是导致的代理关系存在的主要原因。管理者可能追求自身或别人的利益最大化,而不是股东的利益最大化。在这种环境下,他们可能因为目标不一致而存在代理问题。 2.非营利公司经常追求社会或政治任务等各种目标。非营利公司财务管理的目标是获取并有效使用资金以最大限度地实现组织的社会使命。 3.这句话是不正确的。管理者实施财务管理的目标就是最大化现有股票的每股价值,当前的股票价值反映了短期和长期的风险、时间以及未来现金流量。 4.有两种结论。一种极端,在市场经济中所有的东西都被定价。因此所有目标都有一个最优水平,包括避免不道德或非法的行为,股票价值最大化。另一种极端,我们可以认为这是非经济现象,最好的处理方式是通过政治手段。一个经典的思考问题给出了这种争论的答案:公司估计提高某种产品安全性的成本是30美元万。然而,该公司认为提高产品的安全性只会节省20美元万。请问公司应该怎么做呢?” 5.财务管理的目标都是相同的,但实现目标的最好方式可能是不同的,因为不同的国家有不同的社会、政治环境和经济制度。 6.管理层的目标是最大化股东现有股票的每股价值。如果管理层认为能提高公司利润,使股价超过35美元,那么他们应该展开对恶意收购的斗争。如果管理层认为该投标人或其它未知的投标人将支付超过每股35美元的价格收购公司,那么他们也应该展开斗争。然而,如果管理层不能增加企业的价值,并且没有其他更高的投标价格,那么管理层不是在为股东的最大化权益行事。现在的管理层经常在公司面临这些恶意收购的情况时迷失自己的方向。 7.其他国家的代理问题并不严重,主要取决于其他国家的私人投资者占比重较小。较少的私人投资者能减少不同的企业目标。高比重的机构所有权导致高学历的股东和管理层讨论决策风险项目。此外,机构投资者比私人投资者可以根据自己的资源和经验更好地对管理层实施有效的监督机制。 8.大型金融机构成为股票的主要持有者可能减少美国公司的代理问题,形成更有效率的公司控制权市场。但也不一定能。如果共同基金或者退休基金的管理层并不关心的投资者的利益,代理问题可能仍然存在,甚至有可能增加基金和投资者之间的代理问题。 (3)就像市场需求其他劳动力一样,市场也需求首席执行官,首席执行官的薪酬是由市场决定的。这同样适用于运动员和演员。首席执行官薪酬大幅度增长的一个主要原因是

(完整版)公司理财习题及答案

习题一 1.5.1单项选择题 1 .不能偿还到期债务是威胁企业生存的()。 A .外在原因 B .内在原因 C .直接原因 D .间接原因 2.下列属于有关竞争环境的原则的是()。 A .净增效益原则 B .比较优势原则 C .期权原则 D .自利行为原则3.属于信号传递原则进一步运用的原则是指() A .自利行为原则 B .比较优势原则 C . 引导原则 D .期权原则 4 .从公司当局可控因素来看,影响报酬率和风险的财务活动是()。 A .筹资活动 B .投资活动 C .营运活动 D .分配活动 5 .自利行为原则的依据是()。 A .理性的经济人假设 B .商业交易至少有两方、交易是“零和博弈”,以及各方都是自利的 C .分工理论 D .投资组合理论 6 .下列关于“有价值创意原则”的表述中,错误的是()。 A .任何一项创新的优势都是暂时的 B .新的创意可能会减少现有项目的价值或者使它变得毫无意义 C .金融资产投资活动是“有价值创意原则”的主要应用领域 D .成功的筹资很少能使企业取得非凡的获利能力 7 .通货膨胀时期,企业应优先考虑的资金来源是() A .长期负债 B .流动负债 C .发行新股 D .留存收益 8.股东和经营者发生冲突的根本原因在于()。 A .具体行为目标不一致 B .掌握的信息不一致 C .利益动机不同 D ,在企业中的地位不同 9 .双方交易原则没有提到的是()。 A .每一笔交易都至少存在两方,双方都会遵循自利行为原则 B .在财务决策时要正确预见对方的反映 C .在财务交易时要考虑税收的影响 D .在财务交易时要以“自我为中心” 10.企业价值最大化目标强调的是企业的()。 A .预计获利能力 B .现有生产能力 C .潜在销售能力 D .实际获利能力11.债权人为了防止其利益受伤害,通常采取的措施不包括()。 A .寻求立法保护 B .规定资金的用途 C .提前收回借款 D .不允许发行新股12.理性的投资者应以公司的行为作为判断未来收益状况的依据是基于()的要求。 A .资本市场有效原则 B .比较优势原则 C .信号传递原则 D .引导原则13.以每股收益最大化作为财务管理目标,存在的缺陷是()。 A .不能反映资本的获利水平 B .不能用于不同资本规模的企业间比较 C .不能用于同一企业的不同期间比较 D .没有考虑风险因素和时间价值 14 .以下不属于创造价值原则的是()。 A .净增效益原则 B .比较优势原则 C .期权原则 D .风险—报酬权衡原则 15. 利率=()+通货膨胀附加率+变现力附加率+违约风险附加率+到期风险附加率。 A .物价指数附加率 B .纯粹利率 C .风险附加率 D .政策变动风险 1.5.2多项选择题

公司理财案例分析 (8)

案例使用说明 引导案例讨论目的: 通过对案例的分析,更深入地了解董事会设置的合理性,及其对公司的严重性。 分析: 保利地产董事会有9名董事构成,其中3名为独立董事,每位成员均具有很高的综合素质和专业能力,醒目房地产运作和管理,为董事会战略管理、科学决策核心职能的充分发挥提供了有力保障。独立董事一方面发挥董事的大凡性作用;另一方面,更侧重于公司监督经营和决策中涉及到小股东利益的事务,如关联交易等。 董事会的设置上要保证有执行董事,非执行董事,独立董事。 科学决策对战略十分严重,特别是董事长的战略决策力以及董事会战略决策。董事长和总经理的权责划分很严重,董事长主导战略规划与设计,总经理是战略执行和实施。厘清这点十分严重,很多公司的董事长要不就是无所事事,要不就是事无巨细样样插手。 点评: 规范、完善的法人治理是公司快速康健发展的严重保障。董事会作为公司的决策机构,如何保证其科学、高效发挥决策职能,对法人治理的成败起着决定性的作用。 案例分析讨论目的: 通过对案例的分析,了解公司治理核心的董事会对于一个公司的严重性,不佳的董事会危机的会导致企业的破产。 分析: 董事会尽管是公司的常设机关,但董事会是以会议形式召开的,董事会行使权力必须由全体董事在董事会会议上集体讨论并形成董事会决议。而像RBS

这样的国际巨擘,董事的人数通常较多,召集和举行董事会并非易事,董事聚集在一起讨论和决议的时间无限。更严重的是,由于董事会采取会议形式,通常较适合对已经形成的议案进行讨论和表决,而议案本身的形成和提出需要依靠个人的专业技能,并需要董事会开会讨论之前的广博调查和深入研究方能形成周密的议案。RBS董事会通过了收购和其他决定,但实际上董事会信息很少,甚至毫不知情,也没有任何的质询。由于董事会会议无法对议案进行深入的讨论,董事会讨论的议案由谁提出,议案的内容是否维护了公司和股东的利益,这些问题就显得格外严重。 如何确保董事会的组成以及董事会集体决策时真正独立于公司的管理层,显得尤为严重。而RBS似乎已经形成了以CEO弗雷德爵士为中心的文化,弗雷德爵士并没有受到有用的监督。在实际决策中,董事会很多时候听从于弗雷德爵士,沦为弗雷德爵士决策的橡皮图章。弗雷德爵士成为公司最强有力的人物,拥有最充分的信息来源,并且全面负责公司的日常管理。因此,董事在履行职责时,自然地更倾向于依赖弗雷德爵士的个人决定,他们相信弗雷德爵士拥有最充分的信息并且最了解公司。但是,如果董事会没有独立的信息来源,就无法证实公司治理的真正水平,对公司现状的了解也将非常无限,这将影响董事在充分掌握信息的基础上作出最有利于公司和股东利益的决定。 点评: 苏格兰银行盛极而衰的背后,是一个被个人意志主宰了的董事会,它告诉我们的是,董事会职能的强化应是未来公司治理完善的重中之重。 思考练习题提示: 1、按照董事与公司的关系来划分,可分为内部董事和外部董事。内部董事负有积极的履行董事会职能责任或指定的职能责任。外部董事帮助董事会摆脱经理层的不当影响,从而最有用率地行使其职权,定期参加董事会,并尽量使董事会决议的过程和结果都能体现外部董事的意见。 2、董事的权利有:出席董事会会议;表决权;董事会临时会议召集的提议权;透过董事会行使职权而行使权利。 董事的义务主要有:善管义务;竞业禁止义务;私人交易限制义务。