一建工程经济重点计算公式汇总

建设工程经济》重点计算公式汇总

1、单利计算:1t P i单

I t ---- 代表第t计息周期的利息额;

P 代表本金;

i单一一计息周期单利利率。

2、复利计算:I t i F t 1

i ――计息周期复利利率;

F t -1 ----- 表示第(t - 1)期末复利本利和。

而第t期末复利本利和的表达式如下:斤F t 1 (1 i)

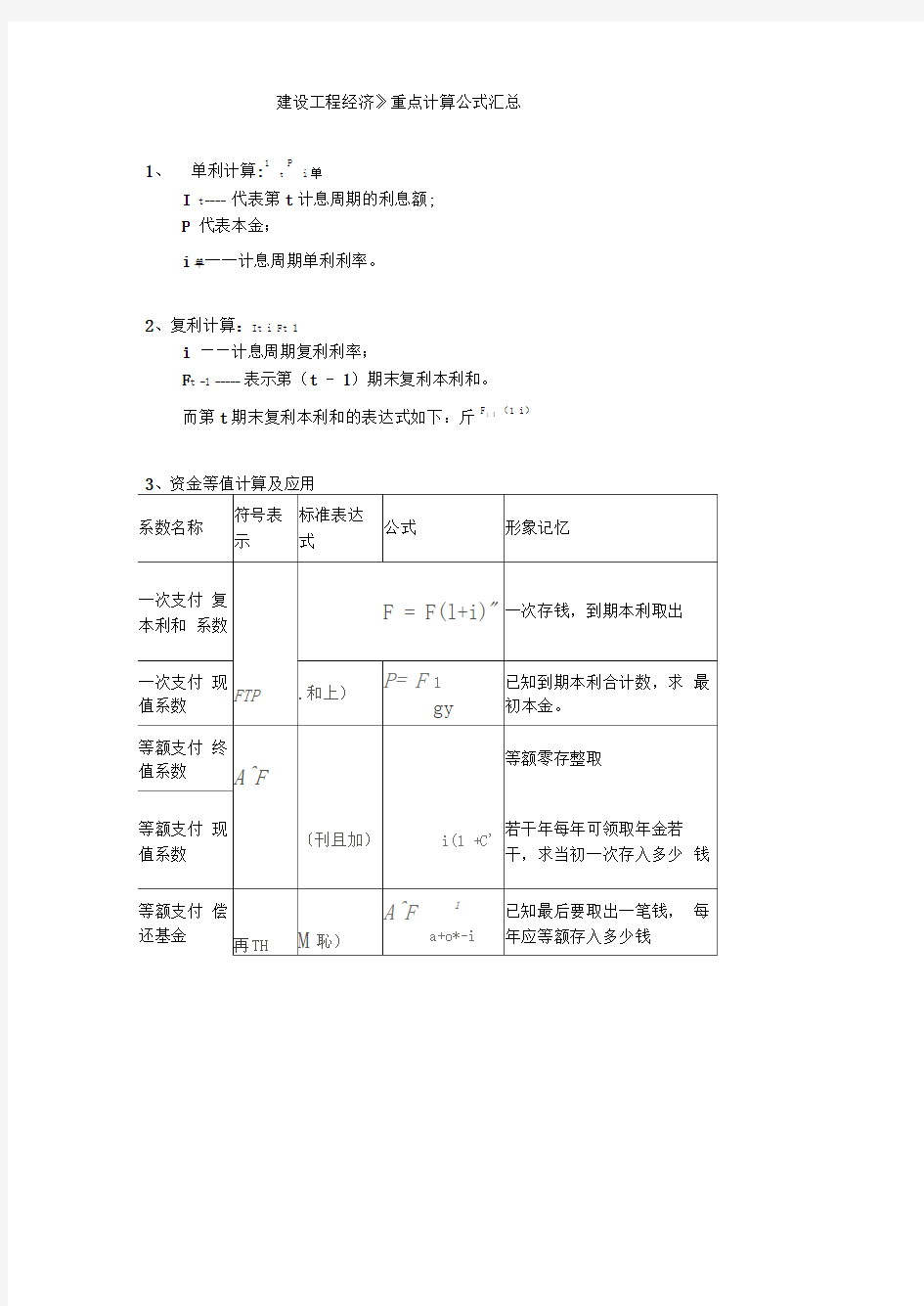

系数

等额支付 资

本回收 系数

0T 川 ⑷只

住房按揭贷款,已知贷款 额,求月供或年供

4、名义利率(r )的计算公式:

7、财务净现值:财务净现值(FNPV =现金流入现值之和-现金流出现值之和

8、量本利模型:B=p /Q 一 G U 2— C F — T u 为了方便记忆可上式变形 如下:B=p>Q —「( G U +T u )2— C F 」式中 B 表示利润:

p 表示单位产品售价;

Q 表示产销量; T u 表示单位产品销

售税金及附加(当投入产出都按不含税价格时,

T 不包括增值税);G U —

—表示单位产品变动成本; C F —

—表示固定总成本。

基本假定:1产品的产量与产品的销量相等;2、单位产品变动成本保持 不变;3、单位产品的价格保持不变。

9、敏感度系数

式中S AF ——敏感度系数;

△7F ――不确定因素F 的变化率(% ;

△VA ――不确定因素F 发生变化率时,评价指标 A 的相应变化率(%

5、年有效利率的计算公式:

6静态投资回收期:

p

累计净现金流量开始岀现正值的年份数-

上一年累计净现金流量的 绝对值

流量

出现正值年份的净现金

10、经营成本:

经营成本=总成本费用一折旧费一摊销费一利息支出 经营成本=外购原材 料、燃料及动力费+工资及福利费+修理费+其他费用

11、设备经济寿命

就是在不考虑资金时间价值的基础上计算设备年平均成本 C ,使C 为最

小的

N o 就是设备的经济寿命。其计算式为

C N 1

――N 年内设备的年平均使用成本;

P ――设备目前实际价值;

Ct

--- 第t 年的设备运行成本;

L N ――第N 年末的设备净残值。

L N

为设备的平均年度资产消耗成

12、 租金的计算

① 附加率法:在设备货价上再加上一个特定的比率来计算租金。每期租金

R 表达式为;

R P

(1 N

门

P r

N

式中 P 租赁资产的价格;N ――还款期数,可 按月、季、半年、年计;i ――与还款期数相 对应

的折现率;r ――附加率。

13、 新技术、新工艺和新材料应用方案的经济分析

(一)增量投资收益率法就是增量投资所带来的经营成本 上的节约与增量投资之比。 现设I 新、I 旧分别为旧、新方案的投资额, C 旧、C 新为旧、新方案的经营 成

式中飞

本,

N

丄N C 为设备的平均年度运行成本。

N

t _

1 C

如果每年设备的劣化增量是均等的,即

q

2( P ____

L

)

,简化经济寿命的计算:

N0

I

式中

N

o 设备的经济寿命;

――设备的低劣化值。

本。 如I 新〉I 旧,C 新v C 旧,则增量投资收益率 R (新-旧)为:

C 旧

C

R 新旧

新—100%

1新 1

旧

当R (新-旧)大于或等于基准投资收益率时,表明新方案是可行的;当 R (新-旧)

小于基准投资收益率时,则表明新方案是不可行的。 (二)折算费用法

①当方案的有用成果相同时,一般可通过比较费用的大小,来决定优、劣和取 舍。在采用方案要增加投资时,可通过比较各方案折算费用的大小选择方案, 即:

Z j C j P i c

式中Z j ――第j 方案的折算费用;

C j ――第

j 方案的工程成本,主要包括原材料费、生产工人工资及附 力卩工资、设备的

使用费及修理费、设备的折旧费、施工设施

(轨道、支撑架、模板等)的成本或摊销费、防治施工公害设 施及其 费用、管理费等;

P j ――第

j 方案的投资额(包括建设投资和流动资金投资);

基准投资收益率

C Fj ------ 第j 方案固定费用(固定成本)总额;

C Uj ――第j 方案单位产量的可变费用(可变成本)

14、固定资产折旧计算方法

①平均年限法

固定资产年折旧率=(固定资产原值-预计净残值)/ (固定资产原值X 固定

资产预计使用年限)x 100%

或=(1-预计净残值率)/固定资产预计使用年限x 100%固 定资产月折旧率

二固定资产年折旧率宁12固定资产月折旧额=固定资产原 值x 固定资产月折旧率 ② 工作量法

单位工作量折旧额=[固定资产原值x ( 1-预计净残值率)]/预计总工作 量 某项固定资产月折旧额=该项固定资产当月工作量x 单位工作量折旧额 15、完工百分比法:

① 根据累计实际发生的合同成本占合同预计总成本的比例确定: 合同完工进度=累计实际发生的合同成本/合同预计总成本X 100% ② 根据已经完成的合同工作量占合同预计总工作量的比例确定:

②在采用新方案不需要增加投资

2j=C jhC^+Cq x Q

合同完工进度=已经完成的合同工程量/合同预计总工程量X100%

③根据已完成合同工作的技术测量确定当期确认的合同收入=合同总收入x完工进度一以前年度累计已确认的合同收入

16、利润计算:营业利润是企业利润的主要来源。营业利润=营业收入-营业成本(或营业费用)-营业税金及附加-销售费用

-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)

利润总额=营业利润+营业外收入一营业外支出

净利润二利润总额-所得税费用

17、个别资金成本计算年资金占用费x(1-所得税率)/筹资总额x 1—筹资费率)

18、储备存货的有关成本取得成本=订货成本+购置成本=定货固定成本+订货变动成本+购置成分存货的总成本=取得成本+储存成本+缺货成本

=(订货成本+购置成本)+储存成本+缺货成本

2 KD

经济订货量:Q= K2

D-存货年需要量;Q每次进货量;K-每次订货的变动成本;K2-单位储存成本。

18、设备及工器具购置费的组成设备购置费二设备原价或进口设备抵岸价+设备运杂费进口设备抵岸价二货价+国外运费+国外运输保险费+银行财务费+ 外贸手续