同比环比与动销率

同比、环比与动销率

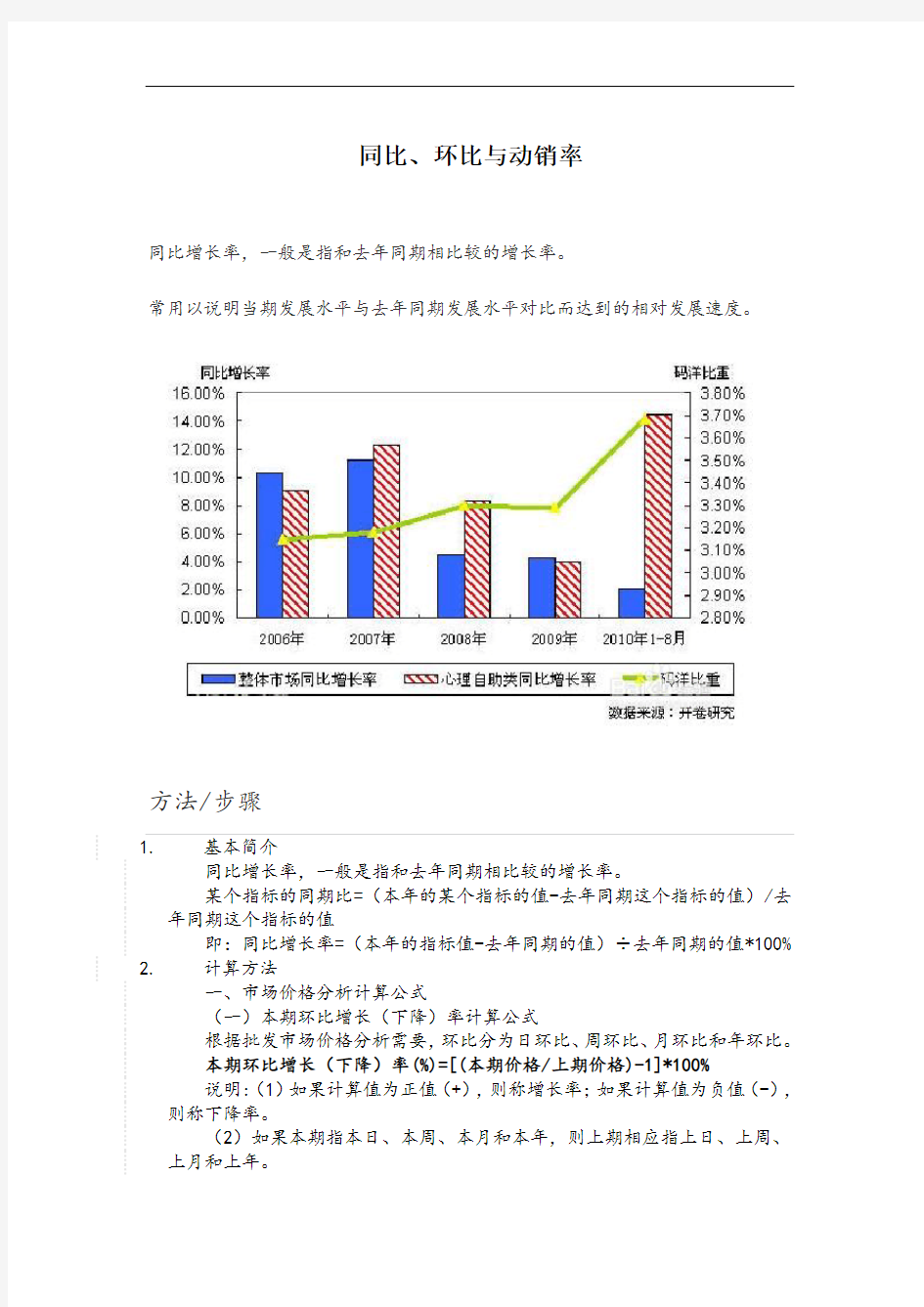

同比增长率,一般是指和去年同期相比较的增长率。

常用以说明当期发展水平与去年同期发展水平对比而达到的相对发展速度。

方法/步骤

1.基本简介

同比增长率,一般是指和去年同期相比较的增长率。

某个指标的同期比=(本年的某个指标的值-去年同期这个指标的值)/去年同期这个指标的值

即:同比增长率=(本年的指标值-去年同期的值)÷去年同期的值*100%

2.计算方法

一、市场价格分析计算公式

(一)本期环比增长(下降)率计算公式

根据批发市场价格分析需要,环比分为日环比、周环比、月环比和年环比。

本期环比增长(下降)率(%)=[(本期价格/上期价格)-1]*100%

说明:(1)如果计算值为正值(+),则称增长率;如果计算值为负值(-),则称下降率。

(2)如果本期指本日、本周、本月和本年,则上期相应指上日、上周、上月和上年。

(二)本期同比增长(下降)率计算公式

本期同比增长(下降)率(%)=[(本期价格/上年同期价格)-1]*100%

说明:(1)如果计算值为正值(+),则称增长率;如果计算值为负值(-),则称下降率。

(2)如果本期指本日、本周和本月,则上年同期相应指上年同日、上年同周和上年同月。

3.3

主要区别

同比增长率与增长率的区别

说明:(1)同比增长率是含有增长率的意思,是另一种方式的增长率。

(2)同比增长率计算时,有特定的时间限制,不像增长率那样,范围大,定义宽泛,而同比增长率,一般是指和去年同期相比较的增长率。

产品计划完成程度怎么计算实际完成数需要扣除超计划部分吗

产品计划完成程度=实际完成数量/计划完成数量,实际完成数不需要扣除超计划部分,如果超计划,属于超额完成。

比如说我每月计划解决50个求助问题,这个月我实际解决了48个,那实际完成程度就为48/50=96%,如果我实际解决了51个,那么我就超额完成了,我的计划完成程度就为51/50=102%。

存销比是指在一个周期内,商品库存与周期内日均销量的比值,是用天数来反映商品即时库存状况的相对数。而更为精确的法则是使用日均库存和日均销售的数据来计算,从而反映当前的库存销售比例。越是畅销的商品,我们需要设置的存销比越小,这就能更好地加快商品的周转效率;越是滞销的商品,存销比就越大存销比一般按照月份来计算,计算公式是:月末库存/月总销售。计算单位可以是数量,也可以是金额,目前鞋类企业多用数量来计算。比如这个月末的库存是900对,而这个月总计销售了300对,则本月的存销比为900/300=3 个人以为,以金额来计算比较合理,毕竟库存在财务报表上是以金额的形式存在的。再举例说明:A商品,1月日均库存金额(记录每天一个时点库存金额,全月累加后的平均值)为20万,1月的总销售额是10万,那么存销比=20万/10万=2。总之:存销比就是反映你用多少个单位的库存来实现了1个单位的销售,反映资金利用效率。

公式

商品动销率计算公式为:商品动销率=动销品种数÷ 仓库总品种数*100%。

种类

动销品种数:门店中所有商品种类中有销售的商品种类总数。这个比率是评价门店各种类商品销售情况的指标

在实际操作中,需要了解某一单品的动销情况,一般会使用以下计算公式:

商品动销率=商品累计销售数量÷商品库存数量

此处的累计销售可以按会计年度或者商品的销售年度来累计。此处可以通过对动销率进行分析比较,对于低动销率的商品予以关注。

理解编辑

(1)动销率越高不一定越好

(2)动销率等于100%也不一定就是正常,动销率小于100%也不一定就是滞销商品惹得

祸。

(3)实际工作中不能仅仅被百分比所迷惑,只看数据的表面,不透过表面找到问题的实

质。

考核编辑

动销率>100%

(1)说明的情况:动销率超过100%说明了在某个时段该分类的销售品种数高于目前现有

库存的品种数,说明了该分类出现了品种数的流失现象。

(2)产生的原因:

A、商品的缺货。

B、商品的停进停销。

C、虚拟库存。

(3)解决办法:

A门店应加强商品缺货的控管。

商品的缺货控管的重点必须定期与不定期分析数据以及按照相关流程进行现场检查监督相结合,绝对不能出现凭经验进行商品的进销存控制。

B平时的经营管理中要重视各方面的数据分析,绝对不要根据经验进行经营管理,不同商品其适销程度与地域、季节、价格、陈列位置有很大的关系。甲门店不好销售的商品不等乙B门店或者丙门店不好销售,甲门店现在不好销售的商品并不代表永远不好销售,我们首先应该找到销售不佳的原因(销售不佳的原因有很多:促销不力、陈列不佳、价格偏高、品牌吸引力差、同质商品太多);再进行该品的淘汰或者退货。

动销率<100%

(1)说明的情况:从数据的表面上看,该类商品存在滞销,至少在查询的会计期间存在

一定比例的滞销。

(2)产生的原因:

A、品种过多,特别是同质同类品种过多。

B、进货品种的结构有问题。

C、该类商品的淘汰力度不够或者淘汰与购进不成比例。

D、该类商品的陈列、促销等策略需要调整。

E、虚拟库存过多。

(3)解决办法:

A加强市场调查以及对消费者的消费习惯、消费心理进行调查,谨慎引进该类商品的新品种,做到:充分进行市场调查,充分分析,根据消费者的需求适度、谨慎购进新的商品品种。这就是努力做到品种对路数量恰当。

B调整不动销商品的陈列布局,更换不动销商品的陈列位置,增加陈列量;加大不动销商品的促销力度;改变不动销商品的营销策略。

C结合市场调查调整不动销商品的销售价格,利用价格杠杆促销。

D通过综合数据分析,加大退货力度,如果确定某单品数月内动销数为零,采取了一定的促销手段后仍无起色,就应考虑退货。

E及时调整虚拟库存和增加适销库存。

F在经营前期的合同洽谈期就应考虑商品库存周转情况,与供应商提前制定不动销商品处理办法,厂商共同承担滞销风险,也能最大限度调动厂商双方市场关注度。

切记:

我们要知道任何商品不动销大部分并不是商品本身的错,而是经营者或者销售人员的错,是我们没有重视它的存在,没有最大限度地发掘和发挥该商品的销售潜力,也就是说没能够有效地找到该品类商品的卖点并有效地加以利用。

计算公式编辑

1.毛利率=(不含税售价-不含税进价)/不含税售价×100%

2.毛利率=(1-不含税进价/不含税售价)×100%

综合毛利率资产净利率,是净利润除以平均总资产的比率

综合毛利率计算公式为:资产净利率=(净利润/平均资产总额)×100%=(净利润/销售收入)×(销售收入/平均资产总额)=销售净利润率×资产周转率。资产净利率反映企业资产利用的综合效果,它可分解成净利润率与资产周转率的乘积,这样可以分析到底是什么原因导致资产净利率的增加或减少。

毛利率=(销售收入-销售成本)/销售收入×100%

计算题例

A. 已知某商品不含税进价元,不含税售价15元,请问该商品的毛利率是多少

1.毛利率=(不含税售价-不含税进价)/不含税售价×100%

2.毛利率=/15*100%=10%

B.已知某商品不含税进价800元,含税售价990元,增值税率10%,请问该商品的毛利率是多少(20分)

1.不含税售价=含税售价/(1+增值税率)=990/(1+10%)=900元

2.毛利率=(不含税售价-不含税进价)/不含税售价×100%

=(900-800)/900=%

C.已知某商品不含税进价30元,厂商折扣5%,增值税率5%,毛利率设定为10%,请问该商品的含税售价是多少

1.扣除折扣,得到不含税进价=30-30×5%=元

2.含税售价=不含税进价×(1+增值税率)/(1-毛利率)

=×(1+5%)/(1-10%)=元

D.已知某商品含税进价100元,厂商折扣5%,运输费用2元/件,增值税率5%,含税售价110元,问该商品的毛利率是多少

1.不含税进价=含税进价/(1+增值税)=100/(1+5%)=元

2.扣除折扣,加运输费后,不含税进价=-×5%+2=元

3.不含税售价=含税售价/(1+增值税)=110 / (100%+5%)=元

4.毛利率=(不含税售价-不含税进价)/不含税售价

=(-)/=%