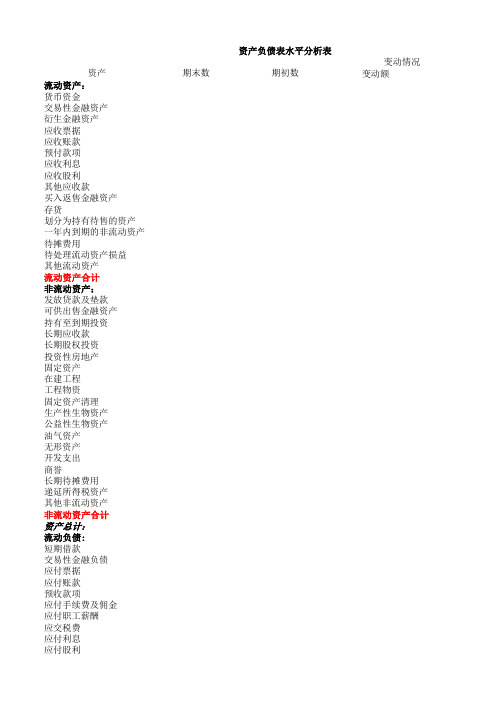

资产负债表水平分析表

资产负债表水平分析和垂直分析(模板)

流动负债的构成为44.94%,这是一种较为稳健的结构,企业负债成本较低,企业风险较小3、资产增加的表现:资产的增加主要是由流动资产的增加引起的,2010年流动资产相比上年增加了1.007496亿元,增长17 每个项目较上年都发生了比较大的变动,其中应收票据和预付账款出现大幅增长,分别高达86.29%和59.71%,应收账款和其 企业销售规模扩大而放宽信用政策等原因引起的,这基本上是合理的,但这可能会给企业未来发展造成一定的负面影响,会

单位:万元

资产负债表垂直分析 2009.12.31 13.40% 4.03% 11.05% 2.09% 0.17% 22.04% 0.07% 52.85% 0.00% 37.13% 6.64% 0.03% 3.04% 0.31% 47.15% 100.00% 31.35% 10.02% 6.99% 0.36% 1.81% 0.22% 0.11% 0.47% 0.40% 51.74% 8.11% 0.35% 8.46% 60.19% 18.13% 4.02% 3.18% 结构变动 -3.82% 2.74% 1.52% 0.92% 0.03% -0.59% 2.44% 3.24% 1.07% -0.30% -4.54% -0.01% 0.34% 0.19% -3.24% 0.00% -2.20% -6.55% 0.32% -0.01% -0.02% 0.38% -0.03% 0.06% 1.26% -6.80% 0.73% 0.33% 1.05% -5.75% -1.79% -0.22% 0.44%

1、资产规模:2010年企业资产规模约为11.92亿元,较上年增长10.95%,与同行业其他企业(如:晨鸣纸业350.77亿、华泰 43.98亿,恒丰纸业18.96亿等)相比资产规模处于下游位置,资产规模较小。其增长速度与同行业相比(如:晨鸣纸业24. 16.00%,上海绿新39.03%等)也处于下游位置。

资产负债表分析模版

资产

流动资产: 货币资金 交易性金融资产 衍生金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 买入返售金融资产 存货 划分为持有待售的资产 一年内到期的非流动资产 待摊费用 待处理流动资产损益 其他流动资产 流动资产合计 非流动资产: 发放贷款及垫款 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 公益性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计: 流动负债: 短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付手续费及佣金 应付职工薪酬 应交税费 应付利息 应付股利

期末数

资产负债表水平分析表 期初数

变动情况 变动额

其他应付款 预提费用 一年内的递延收益 应付短期债券 一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债 长期借款 应付债券 长期应付款 长期应付职工薪酬 专项应付款 预计非流动负债 递延所得税负债 长期递延收益 其他非流动负债 非流动负债合计 负债合计 所有者权益 实收资本(或股本) 资本公积 减:库存股 其他综合收益 专项储备 盈余公积 一般风险准备 未分配利润 归属于母公司股东权益合 少数股东权益 所有者权益合计 负债和所有者权益总计

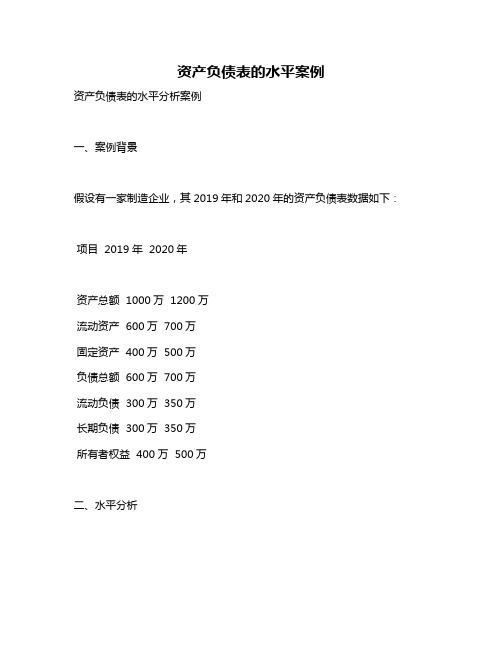

资产负债表的水平案例

资产负债表的水平案例资产负债表的水平分析案例一、案例背景假设有一家制造企业,其2019年和2020年的资产负债表数据如下:项目 2019年 2020年资产总额 1000万 1200万流动资产 600万 700万固定资产 400万 500万负债总额 600万 700万流动负债 300万 350万长期负债 300万 350万所有者权益 400万 500万二、水平分析1. 总资产变动分析:2020年总资产比2019年增长了=200万,增长率为(200/1000)100%=20%。

这表明该企业资产规模有所扩张。

2. 流动资产变动分析:2020年流动资产比2019年增长了=100万,流动资产增长率为(100/600)100%=%。

这表明该企业流动资产有所增长,但增长速度较慢。

3. 固定资产变动分析:2020年固定资产比2019年增长了=100万,固定资产增长率为(100/400)100%=25%。

这表明该企业固定资产有所增长,且增长速度较快。

4. 负债变动分析:2020年负债总额比2019年增长了=100万,负债增长率为(10/60)100%=%。

这表明该企业负债有所增长,但增长速度较慢。

5. 所有者权益变动分析:2020年所有者权益比2019年增长了50-40=11万,所有者权益增长率为(11/4)10%=%。

这表明该企业所有者权益有所增长,且增长速度较快。

三、结论通过资产负债表的水平分析,可以看出该企业资产规模、流动资产、固定资产、负债和所有者权益均有所增长,其中固定资产和所有者权益的增长速度较快。

这表明该企业在扩大生产规模的同时,也在积极增加资本投入和股东权益。

但需要注意的是,该企业的负债也有所增长,需要注意财务风险的控制。

格力电器资产负债表水平分析与评价

资产负债表水平分析与评价资产负债表水平分析表一、资产负债表变动情况的分析评价(一)从投资或资产角度进行分析评价2013年格力电器总资产增加2613521万元,增长幅度为24.30%,说明格力电器本年资产规模有大幅度的增长。

进一步分析如下:1.流动资产资产本期增加1864487万元,增长幅度为21.91%,使资产资产规模增长17.33%。

非流动资产本期增加749034万元,增长幅度为33.32%,使总资产规模增长 6.96%,两者合计使总资产增加了2613521万元,增长幅度为24.30%。

2.本期总资产的增长主要体现在流动资产的的增长上,对流动资产影响的主要项目是:(1)货币资金本期增长959776万元,增长幅度为33.16%,对总资产的影响为8.92%。

货币资金的增长对于提高企业的偿债能力、满足资金的流动性需要都是有利的。

(2)应收票据本期增长1200507万元,增长幅度为35.01% ,对总资产的影响11.16%。

应收票据的增加对于企业一方面使资产增加,另一方面应收票据可能形成坏账导致企业损失。

3.非流动资产的增长,对非流动资产影响的主要项目有:(1)发放贷款及垫付本期增长247656万元,增长幅度为118.56%,对总资产的影响为2.30%。

发放贷款及垫付的增加对于(2)递延所得税资产本期增长277152万元,增长幅度为95.21%,对于总资产的影响为6.96%。

递延所得税资产的增加对于企业(二)从筹资或权益角度进行分析评价格力电器权益总额较上年同期增加2613521万元,增长幅度为24.30%,说明格力格力公司本年权益总额有较大幅度的增长,进一步分析发现:(1)负责本期增加1824873万元,增长的幅度为22.81%,使权益总额增长了16.97%;股东权益本期增加788648万元,增长的幅度为28.59%,使权益总额增长了7.33%,两者合计使权益总额本期增加2613521万元,增长幅度为24.30%。

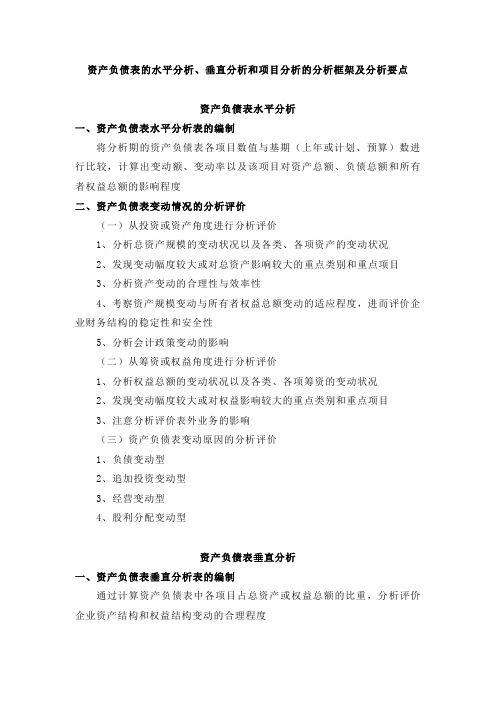

资产负债表的水平分析、垂直分析和项目分析的分析框架及分析要点

资产负债表的水平分析、垂直分析和项目分析的分析框架及分析要点资产负债表水平分析一、资产负债表水平分析表的编制将分析期的资产负债表各项目数值与基期(上年或计划、预算)数进行比较,计算出变动额、变动率以及该项目对资产总额、负债总额和所有者权益总额的影响程度二、资产负债表变动情况的分析评价(一)从投资或资产角度进行分析评价1、分析总资产规模的变动状况以及各类、各项资产的变动状况2、发现变动幅度较大或对总资产影响较大的重点类别和重点项目3、分析资产变动的合理性与效率性4、考察资产规模变动与所有者权益总额变动的适应程度,进而评价企业财务结构的稳定性和安全性5、分析会计政策变动的影响(二)从筹资或权益角度进行分析评价1、分析权益总额的变动状况以及各类、各项筹资的变动状况2、发现变动幅度较大或对权益影响较大的重点类别和重点项目3、注意分析评价表外业务的影响(三)资产负债表变动原因的分析评价1、负债变动型2、追加投资变动型3、经营变动型4、股利分配变动型资产负债表垂直分析一、资产负债表垂直分析表的编制通过计算资产负债表中各项目占总资产或权益总额的比重,分析评价企业资产结构和权益结构变动的合理程度静态分析:以本期资产负债表为对象动态分析:将本期资产负债表与选定的标准进行比较二、资产负债表结构变动情况的分析评价(一)资产结构的分析评价1、从静态角度观察企业资产的配置情况,通过与行业平均水平或可比企业的资产结构比较,评价其合理性2、从动态角度分析资产结构的变动情况,对资产的稳定性做出评价(二)资本结构的分析评价1、从静态角度观察资本的构成,结合企业盈利能力和经营风险,评价其合理性2、从动态角度分析资本结构的变动情况,分析其对股东收益产生的影响三、资产结构、负债结构、股东权益结构的具体分析评价(一)资产结构的具体分析评价1、经营资产与非经营资产的比例关系2、固定资产和流动资产的比例关系:适中型、保守型、激进型3、流动资产的内部结构与同行业平均水平或财务计划确定的目标为标准(二)负债结构的具体分析评价1、负债结构分析应考虑的因素(1)负债结构与负债规模(2)负债结构与负债成本(3)负债结构与债务偿还期限(4)负债结构与财务风险(5)负债结构与经济环境(6)负债结构与筹资政策2、典型负债结构分析评价(1)负债期限结构分析评价(2)负债方式结构分析评价(3)负债成本结构分析评价(三)权益结构的具体分析评价1、股东权益结构分析应考虑的因素(1)股东权益结构与股东权益总量(2)股东权益结构与企业利润分配政策(3)股东权益结构与企业控制权(4)股东权益结构与权益资本成本(5)股东权益结构与经济环境2、股东权益结构分析评价四、资产结构与资本结构适应程度的分析评价1、保守性结构分析:是指企业全部资产的资金来源都是长期资本,即所有者权益和非流动负债优点:风险较低缺点:资本成本较高;筹资结构弹性较弱适用范围:很少被企业采用2、稳健型结构分析:是指企业的非流动资产依靠长期资金解决,流动资产需要长期资金和短期资金共同解决优点:风险较小,负债资本相对较低,并具有一定的弹性适用范围:大部分企业3、平衡型结构:是指非流动资产用长期资金满足,流动资产用流动负债满足。

资产负债表水平分析垂直分析

资产负债表水平分析垂直分析Final revision on November 26, 2020贵州茅台资产负债表分析学院:经济管理学院班级:084101班小组成员:方芷若逯洁琼陈彪黄鹏梅佳一、资产负债表趋势分析资产负债趋势分析表总体描述从总资产来看,从2010年到贵州茅台的总资产不断增加,2011年比2010年增长了%,2012年又比2011年增长了%,表明企业占有的经济资源快速增加,经营规模也迅速扩大。

从负债来看,总额从2010年的7,038,190,元上升到2011年的9,497,489,元,2012年达到了9,544,172,元。

两年的增长率分别为%和%。

从相对额来说,负债总额占资金来源的比例从%下降为%,2012年又进一步下降到%,表明企业的财务风险降低了。

从负债的构成来看,流动负债与长期负债的比例也在下降。

流动负债占资金来源的比例由2010年的%降低为2012年的%,下降了个百分点。

长期负债占资金来源的比例由%上升到%,2012年又降低为%,保持着稳定的比重。

所以企业实质上的财务风险有所降低。

从股东权益来看,2010年的18,549,389,元上升到25,403,379,元,占负债和所有者权益的比例由%上升到%,上升率个百分点。

由于2011年没有发行新股,所以该增长完全来自于经营的贡献。

2012年股东权益进一步增长,比2011年增长了10,050,656, 元,占负债和所有者权益的比重上升了6个百分点。

由于没有发行新股,股东权益的增加均来自于经营盈利。

股东权益占总资金来源的比重增加使企业的财务风险降低,能在一定程度上满足企业资产的需要。

二、资产负债表水平分析资产负债水平分析表说明: 1、变动额=2012年度额 - 2011年度数额2、变动率=变动额/2011年度数额*100%3、对总资产的影响=变动额/2011年度资产总计数额*100%)流动资产本期增加8,395,444,元,增长幅度为%,使总资产规模增长了%。

资产负债表水平分析

资产负债表水平分析从表中可以看出,公司的总资产比年初增加了8.6%。

①从资产的分布上看,主要表现为应收票据、长期股权投资、固定资产和无形资产,其中应收票据增加了1121.85%②从资金的来源上看,主要是因为负债增加了35.29%,所有者权益只增加了6.48%,虽然也起一定作用,但作用不是很大。

所有者权益之所以增加主要是因为实收资本的大幅增加——增加了100%。

由此可以看出,公司的资产增加主要是实收资本和负债增加形成的。

而资产中流动资产减少了7.36%非流动资产增加44.32%,表明流动资产一部分转化为实收资本,非流动资产增加主要是无形资产的增加,这个与报表附注相符,这样做对企业的发展是有一定好处的,但要量力而行。

该企业货币资金、其他应收款、在建工程都有所减少,存货有所增加,占整个资本结构比重增加,企业没有应付债券、应付股利等,资产增加绝大部分来自无形资产。

说明企业衰退,当企业达到一定规模时,应该有效地利用财务杠杆原理进行适当的举债经营。

整体来看企业积累资金能力、弥补亏损能力、偿还债务能力和应付风险能力都有所减弱。

资产负债表垂直分析从表中可以看出,公司的资本结构方面,流动资产与2010年相比所占比重由69.12%下降到58.97,非流动资产由30.88%上升到41.03%,由此可进一步表明企业的流动性在减弱。

其中货币资金比上年大幅下降,说明公司本年度使用现金量较多,使用货币资金量较多,所以对提高公司收益并有一定影响,但应该注意使用货币资金的合理性和有效性。

公司资本结构方面,负债所占比重由上年的7.34%上升到9.15%,其中短期借款没有,应付账款由上年的 2.98%上升到3.81%,股东权益所占比重由上年的92.66%下降到90.88%,说明企业的债权的保障程度在减弱。

由此可以看出,公司基本不依赖借款,流动负债比重上升,说明企业的营运资金不太充足,表明企业的偿债能力有所,这与水平分析得出的结果近似。

资产负债表水平分析表(2021修订版)(2021整理)

资产负债表水平分析表(2021修订版)(2021整理)___的资产负债表水平分析表如下:流动资产包括货币资金、应收票据、应收账款、预付款项、其他应收款、存货和其他流动资产,流动资产合计为331,473万元。

其中,应收账款和其他应收款增加了71.24%和29.38%,货币资金和存货减少了22.64%和1.56%。

非流动资产包括可供出售金融资产、长期股权投资、固定资产、油气资产、在建工程、工程物资、无形资产、商誉、长期待摊费用、递延所得税资产和其他非流动资产,非流动资产合计为1,155,029万元。

其中,商誉增加了1804.05%,递延所得税资产增加了362.36%。

资产总计为1,486,502万元。

流动负债包括短期借款、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、其他应付款和一年内到期的非流动负债,流动负债合计为256,197万元。

其中,应付票据和其他应付款减少了1.18%和29.03%,应付账款和应付职工薪酬增加了71.24%和26.57%。

非流动负债包括长期借款、应付债券和预计负债,非流动负债合计为___,651万元。

资产负债表的变动情况为:货币资金减少了51万元,应收票据、预付款项、其他应收款、存货和其他流动资产增加了11,975万元、-1,037万元、-1,409万元、24,096万元和42,199万元。

应付票据、预收款项、应付职工薪酬、应交税费和其他应付款减少了51万元、1,037万元、1,409万元、-24,096万元和-42,199万元。

In the current report。

we analyze the changes in total assets and equity for a company。

Regarding the total assets。

there was an increase of 5.07% due to the growth of current assets by 30.01% and non-current assets by 19.14%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一:资产负债表水平分析表单位:万元

资产期初期末变动情况

对总资产的影响(%)变动额变动率(%)

10000%% -8000%% 9500%% -12000%% 10600%% 10100%%

8800%% 27500%% 3000%% 39300%% 49400%%

17400%% 1900%% 2130%% -1187%% 20243%%

3600%%

0%%

3600%%

23843%%

0%%

-4400%%

2897%%

27020%%

25557%%

49400%%评价:

1.从资产角度

本公司总资产本期增加49400万元,增长幅度为%,说明公司本年资产规模有一定的增长。

进一步分析可发现:

(1)流动资产本期增加10100万元,增长幅度为%,使总资产规模增长了%。

非流动资产本期增加39300万元,增长幅度为%,使总资产规模增长

了%。

两者合计使总资产增加了49400万元,增长幅度为%。

(2)本期总资产的增长主要由非流动资产的增长引起。

相关变动主要体现在以下三个方面:

A.固定资产净值。

固定资产净值本期增加了27500万元,增幅为%,

使总资产规模增长了%,是非流动资产中对总资产变动影响最大的

项目。

固定资产规模体现了本公司的生产能力。

固定资产净值反映

了企业在固定资产项目上占用的资金,其一方面受企业购入新的机

器设备的影响,一方面也受当年固定资产折旧及固定资产的处置等

影响。

从总体上看,该公司购入新的机器设备,生产能力能得到较

大的提高。

B. 长期投资的增长。

长期投资本期增加8800万元,增幅为%,使总

资产规模增长了%,其本身的增幅较大。

对外投资的增加说明企业

扩大了投资的规模或拓宽了投资的领域,在可能获得跟好收益的

同时也具有一定风险性,要引起谨慎,定时进行风险评定。

C.无形资产的增长。

无形资产本期增长3000万元,增幅为%,对总资

产的影响为%,对公司未来经营有积极作用。

(3)流动资产增长,一定程度上体现了公司的资产流动性有所增强。

流动资产的变动主要体现在:

A.货币资金本期增长10000万元,增长的幅度为%,对总资产的影响

为%。

货币资金的增长对提高企业的偿债能力、满足资金流动性需要

是有利的,同时因从资金利用的效果等深入分析。

B.应收账款的增加。

应收账款本期增加9500万元,增幅为%,对总资

产的影响为%。

该项目会对流动资金有一定影响,因对公司年度销售

规模、信用政策和收账政策综合深入评价,做好应收账款的控制工

作。

C.存货及短期借款有一定幅度的减少,但对总资产的影响不大。

2.从权益角度

(1)负债本期增长28343万元,增长的幅度为%,使权益总额增长%;股东权益本期增长了25557万元,增幅为%,使权益总额增长了%,两者结合使权益总额本期增长了49400万元,增幅为%。

(2)本期权益总额增长主要体现在负债的增长上,流动负债增长是其主要原因。

流动负债本期增长20243万元,增幅为%,对权益总额的影响为%,这种变动可能导致公司偿债压力的加大及财务风险的增加。

流动负债增长主要由短期借款的增加引起,本期增加了17400万元,增幅为%,公司将面临较大的偿债压力,风险增加。

(3)股东权益本期增加了25557万元,增幅为%,对权益总额的影响为%。

其主要受未分配利润的增长的影响,本期增长了27020万元,增幅达%,说明本期盈利状况好,企业快速发展。

其它各项的变动可能为企业会计政策造成。

二:资产负债表垂直分析表:

变动情况

上年(%)本年(%)

(%)

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

%%%

评价:

1.从资产结构角度

(1).从静态方面分析。

本期流动资产比重为%,而非流动资产比重高达%,说明企业资产弹性较差,不利企业灵活调动资金,风险较大。

(2).从动态角度分析。

本期流动资产比重下降了%,非流动资产比重上升了%,

结合各项资产项目来看,变动幅度不大,说明公司资产结构相对比较稳定。

2.从资本结构角度

(1).从静态角度来看,公司的股东权益比重为%,负债比重为%,资产负债率低,说明财务风险较低,但结构是否需要优化还要结合盈利状况综合考虑。

(2).从动态角度看,公司的股东权益比重下降了%,负债比重上升了%,各

项目变动幅度不大,表明公司资本结构比较稳定,财务实力微有下降。

三:资产负债的变动原因进行分析:

该公司主要是股利分配变动型。

从资产负债表变动分析可以看出,本期未分配利润为27020万元,增幅为%。

这表明当年的经营是成功的,后续发展如何,还需进一步分析。