管理会计考试A卷

精品文档

南京审计学院继续教育学院

2015/2016第二学期《管理会计》期终试卷(A卷)

班级姓名学号得分

一、单项选择题(1分*20=20分)

1. 在西方会计发展史上,第一次提出“会计”术语是在()。

A.1902年

B.1912年

C.1922年

D.1922年

2. 管理会计是把()这两个主题巧妙地结合起来的一门新兴的、综合性很强的边缘学科。管理

A.计划和统计

B. 预测和决策

C. 管理和会计

D.预算和决算

3. 规定了管理会计所服务的空间范围的假设是()。

A. 会计实体假设

B. 成本习性假设

C. 会计期间假设

D. 持续经营假设

4. “企业的生产经营活动按照既定的目标持续下去,在可预见的将来,企业不会面临破产或清算”描述的是()。

A. 会计主体假设

B.货币时间价值假设

C.会计期间假设

D.持续经营假设

5. “等量的货比在不同时间点上具有不同的价值”描述的是()。

A. 会计期间假设

B. 货币时间价值假设

C. 货比计量假设

D. 持续经营假设

6. 下列各项不属于管理会计基本内容的是()。

A. 业绩评价会计

B. 规划与控制会计

C. 预测与决策会计

D. 成本核算会计

7. 下列项目中属于延期成本的是()。

A. 化验员的工资

B. 电话费

C. 浮动工资

D. 热处理费

8. 成本按其性态可以分为()。

A. 可控成本和不可控成本

B. 机会成本和假设成本

C. 产品成本和时期成本

D. 固定成本、变动成本和混合成本

9. 成本性态分析方法中的高低点,在选择时应以()为标准。

A. 成本

B. 业务量

C. 业务量、成本均可

D. 不一定

10. 应用变动成本法的前提条件是()。

A. 把全部成本划分为生产成本和非生产成本

B. 把全部成本划分为固定成本和变动成本

C. 把全部成本划分为固定成本、变动成本和混合成本

D. 把全部成本划分为销货成本和存货成本

11.变动成本法提供信息的主要用途是()。

A. 满足对外提供报表的重要

B. 满足决策、强化企业内部管理的需要

C. 使营业净利润的计算更加科学

D. 使得销售成本及存货成本的计算更为合理

12. 期初存货中的固定生产成本5000元,期末存货中的固定生产成本7000元,本期按变动成本法计算的利润为-1200元,则按完全成本法计算的利润为()。

A. –3200元

B. 3200元

C. 800元

D. 5800元

13. 当某期销售量比上期增加时,该期按变动成本法确定的营业净利润比上期()。

A. 减少

B. 不变

C. 可增可减

D. 增加

14. 在变动成本法下,()。

A. 变动生产成本是产品成本,固定生产成本与非生产成本均是期间成本

B. 固定生产成本和变动生产成本构成产品成本,而非产成本被当作期间成本

C. 固定生产成本是产品成本,变动生产成本与非生产成本构成期间成本

D. 固定生产成本、变动生产成本与非生产成本都属于产品成本

15. 变动成本法使用贡献式利润表,这种利润表能够反映的中间指标是()。

A. 营业收入

B. 营业净利润

C. 贡献毛利

D. 营业毛利

16. 某企业销售一种产品,销售量为9000件,销售收入为81000元,变动成本为45000元,则其单位贡献边际为()。

A. 1元

B. 2元

C. 3元

D. 4元

17. 已知某产品的销售收入总额为60000元,贡献边际率为35%,固定成本总额为7000元,则该企业的营业利润为()。

A. 60000元

B. 21000元

C. 14000元

D. 7000元

18. 本量利分析法的核心部分是确定()。

A. 盈亏平衡点

B. 安全边际

C. 单位贡献边际

D. 贡献边际总额

19. 当企业的生产经营处于盈亏临界状态时()。

A. 固定成本同贡献边际相等

B. 总成本同贡献边际相等

C. 变动成本同贡献边际相等

D. 安全边际同贡献边际相等

20. 某公司2012年预计的固定成本总额是200000元,单位变动成本为4元,单位销售价格为6元,其盈亏平衡点的实物销售量是()。

A. 600000件

B. 200000件

C. 100000件

D. 50000件

二、多项选择题(2分*12=24分)

1. 从内容上看,管理会计包括了()

A. 财务会计

B. 成本会计

C. 财务管理

D. 监督与核算

2. 管理会计的服务对象主要是()。

A. 预测与决策

B. 计划与控制

C. 考核与评价

D. 监督与核算

3. 管理会计与财务会计的联系包括()。

A. 职能不同

B. 服务对象不同

C. 约束条件不同

D. 利用目的不同

4. 固定成本的特点()。

A. 总额的不变性

B. 总额的变动性

C. 单位固定成本的反比例变动性

D. 单位固定成本的不变性

5. 下列成本项目中属于约束性固定成本的有()。

A. 职工培训费

B. 管理人员工资

C. 广告费

D. 新产品开发费

6. 下列成本项目中属于变动成本的有()。

A. 原材料费

B. 外部加工费

C. 动力费

D. 计时工资形势下的生产工人工资

7. 由明显的固定和变动两部分成本组成的混合成本包括()。

A. 半固定成本

B. 半变动成本

C. 延期成本

D. 曲线式成本

8. 成本性态分析的历史资料分析法包括()。

A. 直接分析法

B. 高低点法

C. 散布图法

D. 直线回归法

9. 本量利分析的基本假设包括()。

A. 相关范围假设

B. 线性关系假设

C. 产销平衡假设

D. 销售组合固定假设

精品文档10. 在其他因素不变的情况下,单位售价提高促使产品的()。

A. 贡献边际增加

B. 盈亏平衡点降低

C. 目标销售量减少

D. 盈亏平衡点提供

11. 下列各项中,可据以判断企业恰好处于保本状态的标志有()。

A. 安全边际率为零

B. 贡献边际等于固定成本

C. 收支相等

D. 保本点作业率为零

12. 预测分析的主要内容包括()。

A. 销售预测分析

B. 成本预测分析

C. 资金需要量预测分析

D. 利润预测分析

三、判断题(1分*20=20分)

1. 管理会计的主要职能是核算与监督。

2. 标准成本法、预算控制、差异分析的应用是管理会计的雏形。

3.管理会计和财务会计都必须遵守企业会计准则。

4. 与财务会计不同,管理会计的信息载体多为没有统一格式的内部报告,对这些报告的种类也没有统一的规定。

5. 固定成本是指在一定条件下,不随业务量发生任何数额变化的那部分成本。

6. 变动成本是指在一定条件下,其总额和单位变动成本随业务量成正比例变化的那部分成本。

7. 不论业务量如何变化,固定成本总额总是固定不变。

8. 变动成本总额始终与业务量的变化成正比例变动。

9. 固定成本和变动成本都存在其相关范围,因此成本性态具有相对性、暂时性和可转化性的特点。

10. 生产工人的工资不论采取何种工资形式,都属于变动成本。

11. 不论何种形式的租赁费都属于酌量性固定成本。

12. 成本按性态分类是成本性态分析的基础。

13. 企业各种产品所提供的贡献边际构成了企业的营业净利润。

14. 如果企业的销售量为零,则其亏损额就是固定成本。

15. 当企业生产多种产品时,就无法使用本量利分析。

16. 在多品种生产的条件下,提高贡献边际率水平较高产品的销售比重,可降低整个企业的综合保本额。

17. 在其他条件不变的条件下,固定成本越高,保本量越小。

18. 如果单价、单位变动成本和固定成本同时变化,必然会导致利润发生变化。

19. 单价、单位变动成本和固定成本总额变动均会引起保本点、保利点同方向变动。

20. 预测分析的起点是利润预测。

四、名词解释(4分*2=8分)

1、标准成本

2、成本性态

五、计算题(28分)

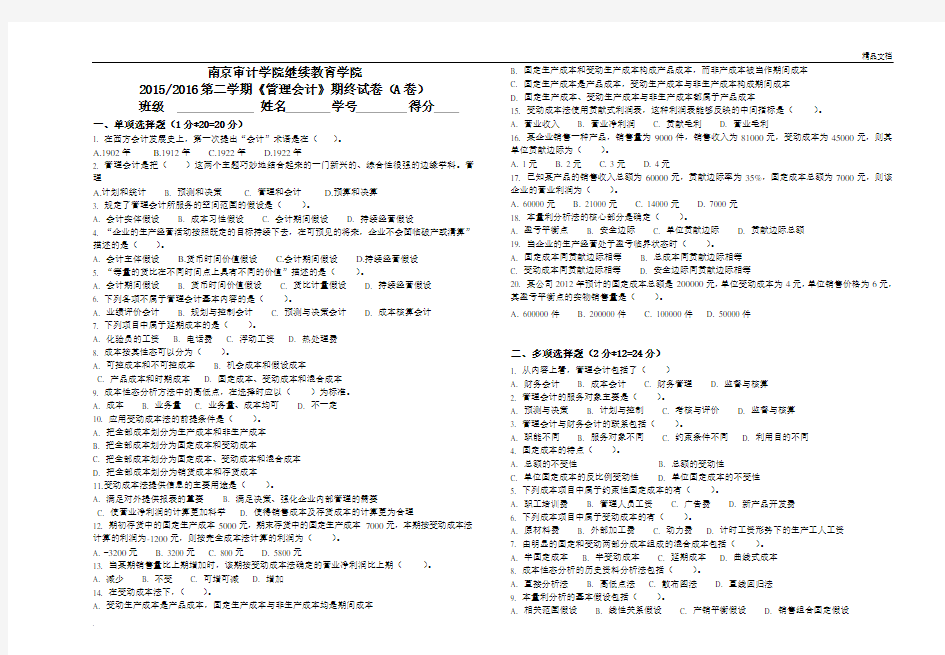

1. 某企业的设备维修费属于混合成本,资料如表2-19所示。

表2-19 某企业7~12月份设备维修费用表

要求:(1)用高低点法分解设备维修费。

(2)假定下年1月份的机器工作小时为10小时,预测设备维修费为多少。(本题共8分)

2. 某企业只生产B产品,单价为10万元,单位变动成本为7万元,固定成本总额为30000万元,2012年生产经营能力为12500件。

要求:(1)计算贡献边际率。

(2)计算贡献边际。

(3)分别计算以实物量和金额表示的保本点。

(

4)计算安全边际率。(本题共15分)

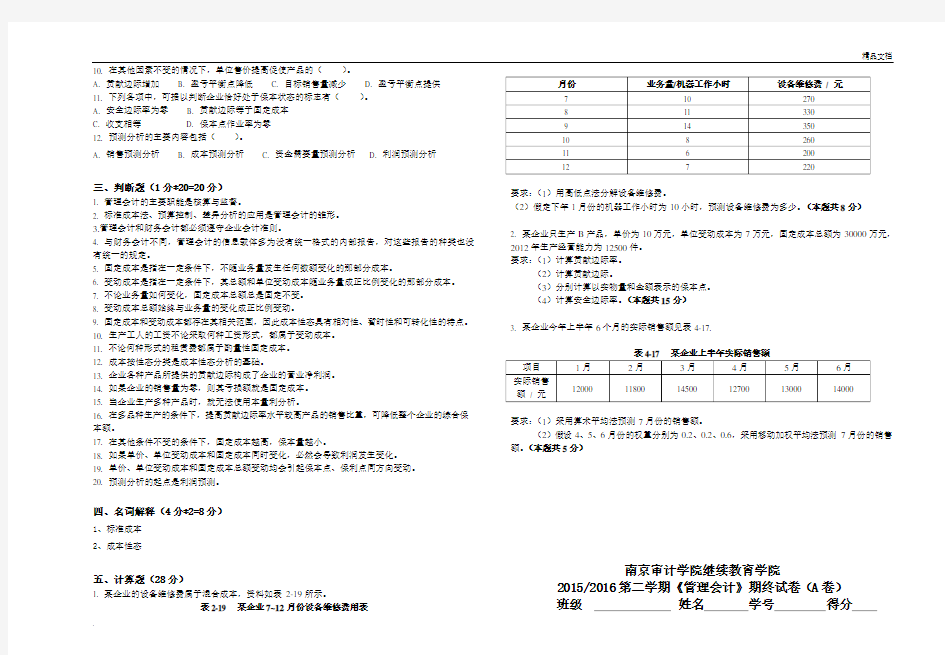

3. 某企业今年上半年6个月的实际销售额见表4-17.

要求:(1)采用算术平均法预测7月份的销售额。

(2)假设4、5、6月份的权重分别为0.2、0.2、0.6,采用移动加权平均法预测7月份的销售额。(本题共5分)

南京审计学院继续教育学院

2015/2016第二学期《管理会计》期终试卷(A卷)

班级姓名学号得分

二、多项选择题(2分*12=24分)

四、名词解释(4分*2=8分)

1、标准成本

2、成本性态

五、计算题(28分)

1. 某企业的设备维修费属于混合成本,资料如下表所示。

2. 某企业只生产B 产品,单价为10万元,单位变动成本为7万元,固定成本总额为30000万元,2012年生产经营能力为12500件。 要求:(1)计算贡献边际率。 (2)计算贡献边际。

(3)分别计算以实物量和金额表示的保本点。 (4)计算安全边际率。(本题共15分)

3. 某企业今年上半年6个月的实际销售额见下表。

某企业上半年实际销售额

精品文档要求:(1)采用算术平均法预测7月份的销售额。

(2)假设4、5、6月份的权重分别为0.2、0.2、0.6,采用移动加权平均法预测7月份的销售

额。(本题共5分)