2012-2013(1)《管理会计》计算题(含答案)

Ch.2 成本性态分析

名词解释1、成本性态2、固定成本3、酌量性固定成本4、变动成本5、相关范围6、成本性态分析7、约束性固定成本8、混合成本

计算分析题:

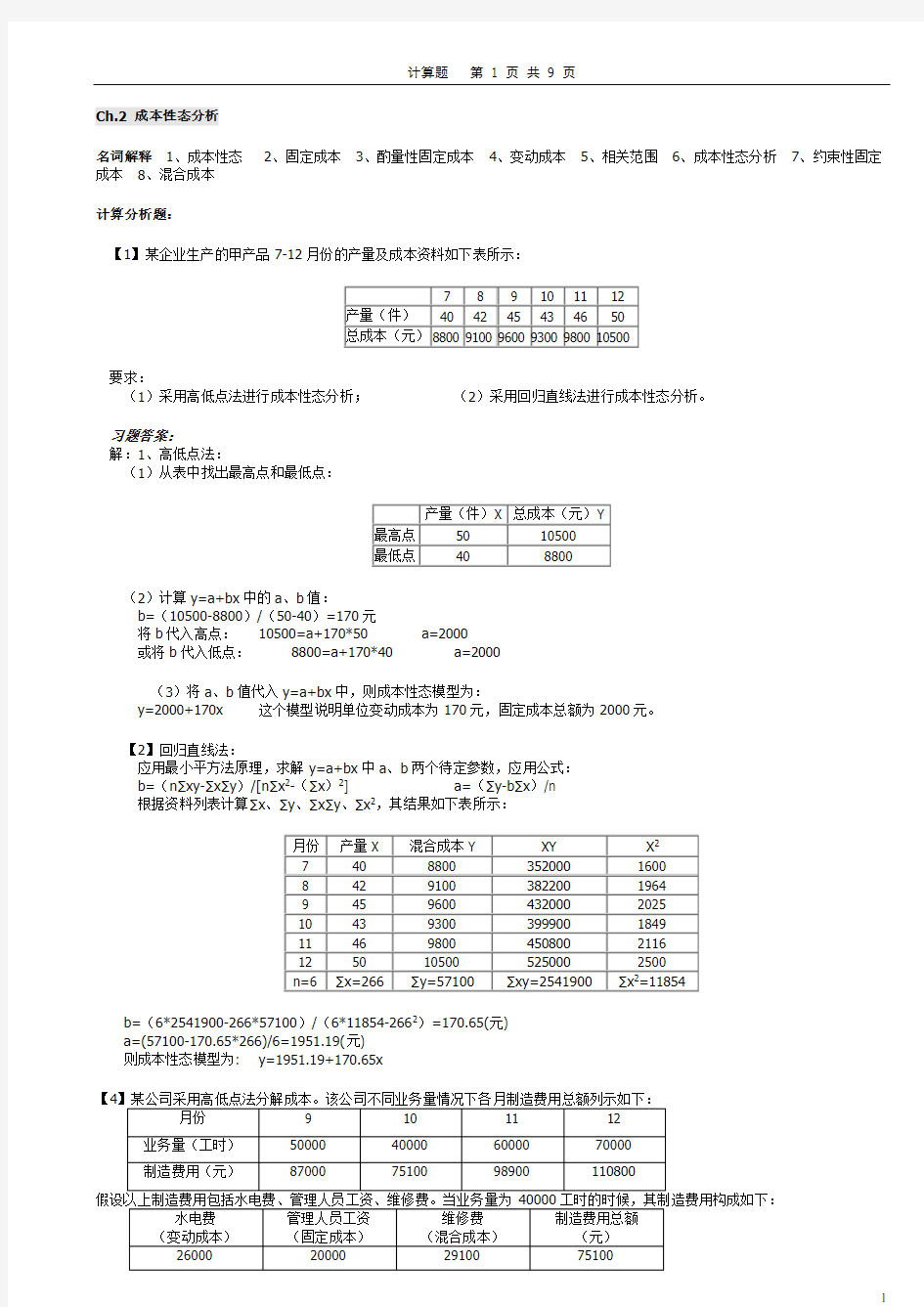

【1】某企业生产的甲产品7-12月份的产量及成本资料如下表所示:

要求:

(1)采用高低点法进行成本性态分析;(2)采用回归直线法进行成本性态分析。

习题答案:

解:1、高低点法:

(1)从表中找出最高点和最低点:

(2)计算y=a+bx中的a、b值:

b=(10500-8800)/(50-40)=170元

将b代入高点:10500=a+170*50 a=2000

或将b代入低点:8800=a+170*40 a=2000

(3)将a、b值代入y=a+bx中,则成本性态模型为:

y=2000+170x 这个模型说明单位变动成本为170元,固定成本总额为2000元。

【2】回归直线法:

应用最小平方法原理,求解y=a+bx中a、b两个待定参数,应用公式:

b=(n∑xy-∑x∑y)/[n∑x2-(∑x)2] a=(∑y-b∑x)/n

根据资料列表计算∑x、∑y、∑x∑y、∑x2,其结果如下表所示:

b=(6*2541900-266*57100)/(6*11854-2662)=170.65(元)

a=(57100-170.65*266)/6=1951.19(元)

则成本性态模型为: y=1951.19+170.65x

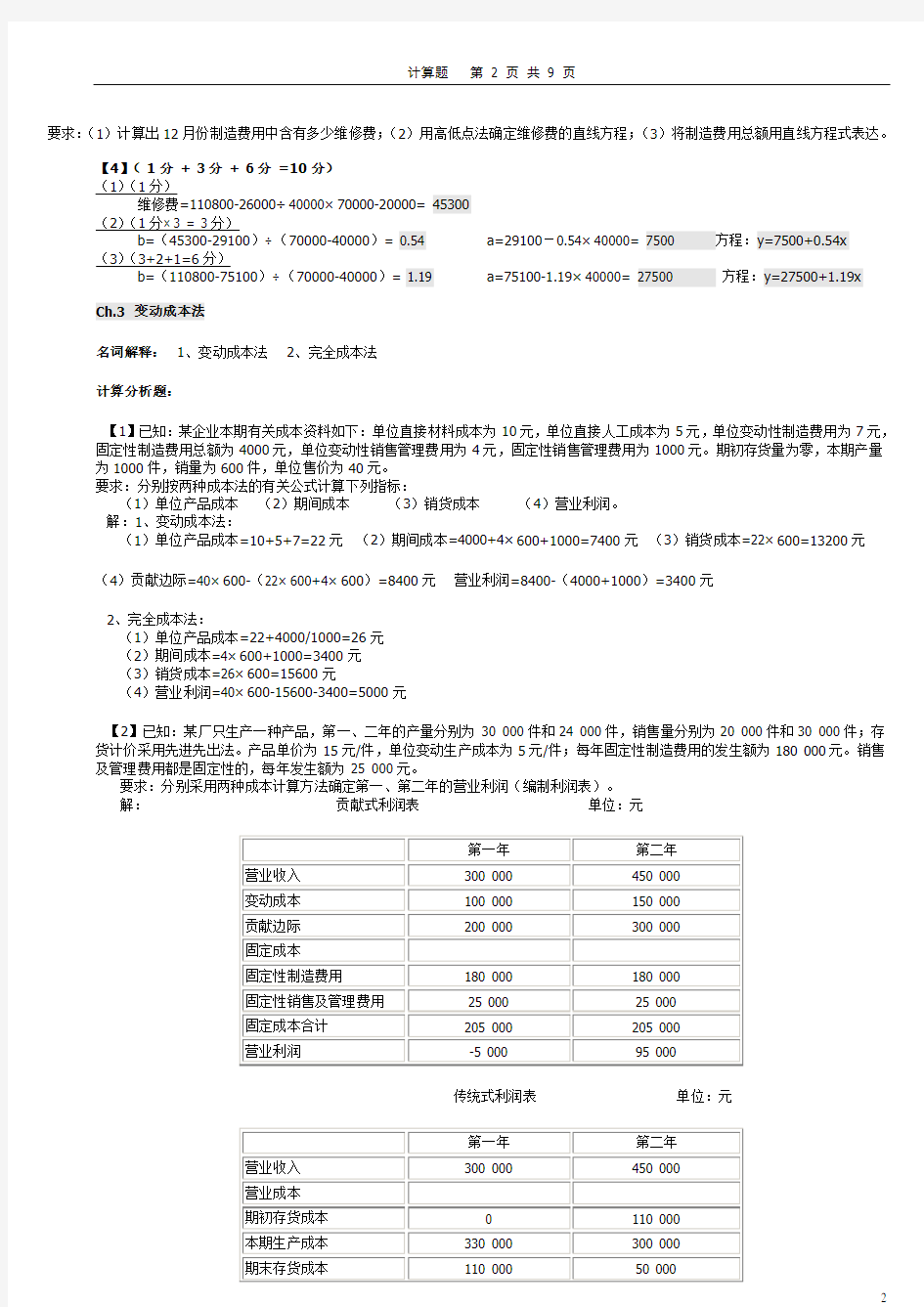

【4

要求:(1)计算出12月份制造费用中含有多少维修费;(2)用高低点法确定维修费的直线方程;(3)将制造费用总额用直线方程式表达。

【4】(1分+ 3分+ 6分=10分)

(1)(1分)

维修费=110800-26000÷40000×70000-20000= 45300

(2)(1分×3 = 3分)

b=(45300-29100)÷(70000-40000)= 0.54 a=29100-0.54×40000= 7500 方程:y=7500+0.54x (3)(3+2+1=6分)

b=(110800-75100)÷(70000-40000)= 1.19 a=75100-1.19×40000= 27500 方程:y=27500+1.19x Ch.3 变动成本法

名词解释:1、变动成本法2、完全成本法

计算分析题:

【1】已知:某企业本期有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动性制造费用为7元,固定性制造费用总额为4000元,单位变动性销售管理费用为4元,固定性销售管理费用为1000元。期初存货量为零,本期产量为1000件,销量为600件,单位售价为40元。

要求:分别按两种成本法的有关公式计算下列指标:

(1)单位产品成本(2)期间成本(3)销货成本(4)营业利润。

解:1、变动成本法:

(1)单位产品成本=10+5+7=22元(2)期间成本=4000+4×600+1000=7400元(3)销货成本=22×600=13200元(4)贡献边际=40×600-(22×600+4×600)=8400元营业利润=8400-(4000+1000)=3400元

2、完全成本法:

(1)单位产品成本=22+4000/1000=26元

(2)期间成本=4×600+1000=3400元

(3)销货成本=26×600=15600元

(4)营业利润=40×600-15600-3400=5000元

【2】已知:某厂只生产一种产品,第一、二年的产量分别为30 000件和24 000件,销售量分别为20 000件和30 000件;存货计价采用先进先出法。产品单价为15元/件,单位变动生产成本为5元/件;每年固定性制造费用的发生额为180 000元。销售及管理费用都是固定性的,每年发生额为25 000元。

要求:分别采用两种成本计算方法确定第一、第二年的营业利润(编制利润表)。

解:贡献式利润表单位:元

传统式利润表单位:元

【7】某企业只生产一种产品,某年生产量为30000件,销售量为20000件。该年年初产成品存货为零。单位产品售价为15元,每件变动生产成本为5元,固定性制造费用每年180000元。销售与管理费用都为固定性费用,每年发生25000元。

要求:(1)分别采用变动成本法和完全成本法计算该产品的单位成本。

(2)分别采用变动成本法和完全成本法计算该年的营业净收益。

(3)分析两种成本计算法计算的该年营业净收益产生差异的原因。

【7解答】(1)变动成本法下该产品单位成本为5元/件(1.5分)

完全成本法下该产品单位成本为5+180000/30000=11(元/件)(1.5分)

(2)变动成本法下该产品的营业净收益=20000×(15-5)-180000-25000=-5000(元)

完全成本法下该产品的营业净收益=20000×(15-11)-25000=55000(元)(2分)

(3)两种成本计算法营业净收益差额为=55000-(-5000)=60000(元) (1.5分)

主要是因为完全成本法下期末存货吸收了6×10000=60000(元)固定性制造费用。(1.5分)

Ch.4 本量利分析

名词解释:1、贡献边际:2、贡献边际率:3、变动成本率:4、保本分析:5、保本点:6、安全边际:7、保本作业率:8、保利点:

计算题:

【一】已知:某企业产销A、B、C、D四种产品的有关资料如下表所示:

要求:计算填列表中用数字(1)、(2)、(3)、(4)、(5)、(6)、(7)、(8)表示的项目。

【一】(1)(20000-4000-6000)/5=2000 (2)20000-4000-6000=10000 (3)20000-8000-(-1000)=13000 (4)(20000-13000)/1000=7 (5)(40000-20000)/4000=5 (6)40000-20000-9000=11000

(7)2*3000+15000=21000 (8)21000-15000-4000=2000

【三】已知:某企业只产销一种产品,1997年销售量为8000件,单价为240元,单位成本为180元,其中单位变动成本为150元,该企业计划1998年利润比1997年增加10%。

要求:运用本量利分析原理进行规划,从哪些方面采取措施,才能实现目标利润(假定采取某项措施时,其他条件不变)。

【三】(1)240×8000-180×8000=480000元480000×(1+10%)=528000元180-150=30元

(30×8000+528000)/(240-150)=8534件8534-8000=534件98年应增加销售量534件,才能实现目标利润。(2)240*8000-150*8000-528000=192000元30*8000-192000=48000元98年应降低固定成本48000元,才能实现目标利润。(3)(240*8000-30*8000-528000)/8000=144元150-144=6元98年单位变动成本应降低6元,才能实现目标利润。(4)150+(24000+528000)/8000=246元246-240=6元98年应提高单价6元,才能实现目标利润。

要求:(1)采用加权平均法计算该厂的综合保本销售额及各产品的保本销售量。(2)计算该公司营业利润。

【四】(1)甲产品的销售比重=2000×60/200 000=60% 乙产品的销售比重=500×30/200 000=7.5%

丙产品的销售比重=1000×65/200 000=32.5% 甲产品的贡献边际率=(2000-1600)/2000=20%