等额本息和等额本金

什么是“等额本息”和“等额本金”

在目前银行房贷产品中,等额本息还款法和等额本金还款法是最为基本的两种还款方式。光大银行私人业务部副总经理李莹表示,这两种还款方式存在很大不同,购房者需要根据自身情况,选择适合自己的还款方式。

第一种 等额本息还款法

名词解释:把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中,每个月的还款额是固定的,但每月还款额中的本金比重逐月递增、利息比重逐月递减。这种方法是目前最为普遍,也是大部分银行长期推荐的方式。

举例:假设需要向银行贷款20万元,还款年限为15年,选择等额本息还款,每个月大约还1891元,初始的两三年,1891元中大约80%以上是归还银行的利息部分。

适合群体:李莹认为,采用这种还款方式,每月还相同的数额,作为贷款人,操作相对简单。每月承担相同的款项也方便安排收支。尤其是收入处于稳定状态的家庭,买房自住,经济条件不允许前期投入过大,可以选择这种方式。公务员、教师等职业属于收入和工作机会相对稳定的群体,很适合这种还款方式。但是这种还款方式支付的总利息较高。

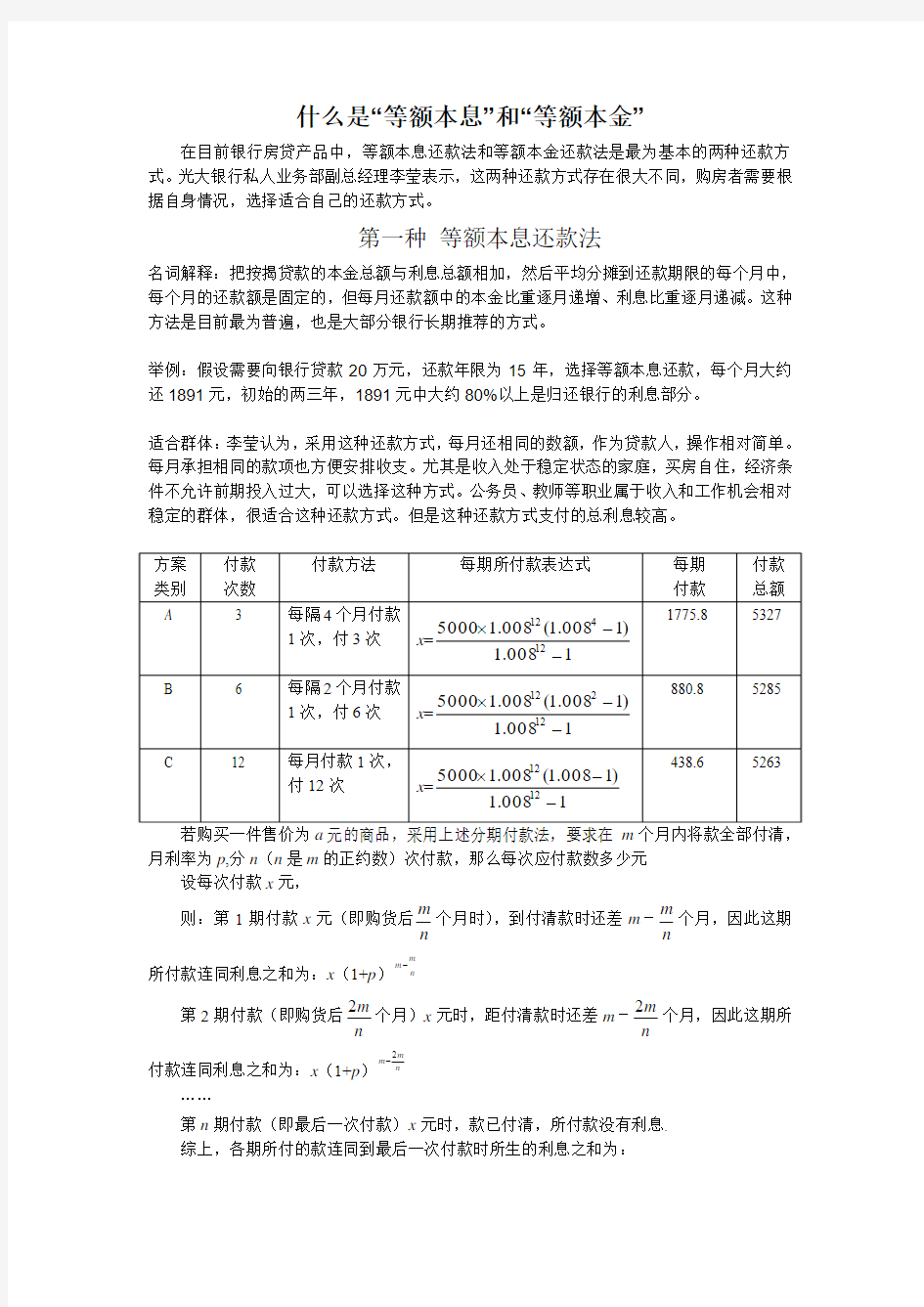

月利率为p ,分n (n 是m 的正约数)次付款,那么每次应付款数多少元

设每次付款x 元,

则:第1期付款x 元(即购货后n m 个月时),到付清款时还差m -n

m 个月,因此这期所付款连同利息之和为:x (1+p )

n

m m -

第2期付款(即购货后

n m 2个月)x 元时,距付清款时还差m -n

m 2个月,因此这期所付款连同利息之和为:x (1+p )n

m

m 2-

……

第n 期付款(即最后一次付款)x 元时,款已付清,所付款没有利息. 综上,各期所付的款连同到最后一次付款时所生的利息之和为:

x +x (1+p )n m +x (1+p )

n

m 2 +…+x (1+p )

n

m m -

货款到m 个月后已增值为a (1+p )m 根据规定可得: x [1+(1+p )n

m +(1+p )n

m 2+…+(1+p )

n

m m -

]=a (1+p )m

即:x ·

1

)1(1)1(-+-+n

m m p p =a (1+p )m

解之得:x =

1

)1(1)1()1(-+?

??

???-++m n m

m

p p p a 第二种 等额本金还款法

名词解释:将本金分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。等额本金还款法在贷款初期月还款额大,此后逐月递减。这种还款方式相对等额本息而言,总的利息支出较低。

举例:同样是从银行贷款20万元,还款年限15年,选择等额本金还款,首月偿还银行2416元,随后,每个月的还款本金不变,利息逐渐随本金归还而减少,因此月供是逐月减少的。

适合群体:李莹认为,使用等额本金还款,开始时每月的负担比等额本息要重,尤其是在贷款总额比较大的情况下,相差可能达千元。但是,随着时间推移,还款负担逐渐减轻。这种方式很适合目前收入较高,但是已经预计到将来收入会减少的人群。实际上,很多中年以上的人群,经过一断时间事业打拼,有一定的经济基础,考虑到年纪增长,收入可能随着退休等其他因素减少,就可以选择这种方式进行还款。

总之,选择什么还款方式应根据自己的未来收入预期、是否提前还款、现金流的稳定性等具体情况来决定。一般情况下,如果每月偿还各类贷款的金额超过月收入的1/3,就可能对生活质量造成影响。