数学建模论文

摘要

目前,证券在我国得到了迅速健康的发展,并且为我国的经济发展作出了很大贡献。本文针对目前流行的各种不同的证券发行方案,建立线性规划模型,得出最佳的证券组合投资方案。

问题一中假设该经理有1000万资金可以进行投资支配,在满足题目给出的各限制范围内,以最大收益为目标函数,建立三个线性规划模型,分别为冒险模型、保守模型和一个折中模型,但是前两个不符合题目给出的约束条件,综合考虑,应选用折中模型,用Lingo求解得出了最大收益为29.83636万元,各种证券的投资方案见表二。

问题二中假设能以2.75%的利率借到不超过100万元资金,在相同的约束条件下,仍然建立线性规划模型,采用Lingo求解,得出最大收益为 32.82000万元,投资方案见表五。

问题三中在1000万元资金情况下,若证券A的税前收益增加为4.5%,仍然建立线性规划模型,通过Lingo解得最大收益相对问题一中增加了,为30.27273万元,投资方案见表六;若证券C的税前收益减少为4.8%,用同样的方法求出最大收益相对问题一中减少了,为29.42400万元,投资方案见表七。

关键字:证券投资、线性规划、Lingo求解软件、投资风险

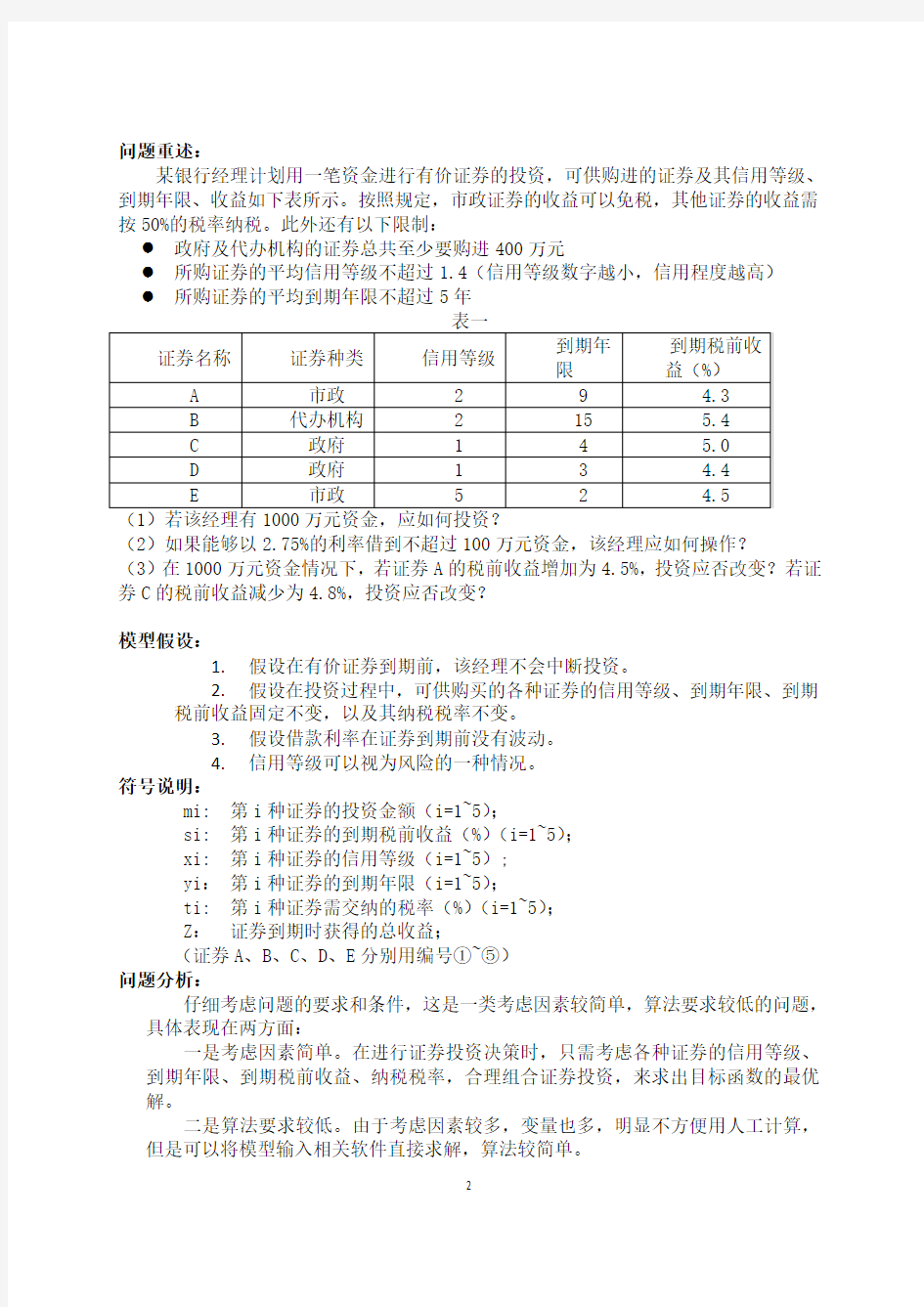

问题重述:

某银行经理计划用一笔资金进行有价证券的投资,可供购进的证券及其信用等级、到期年限、收益如下表所示。按照规定,市政证券的收益可以免税,其他证券的收益需按50%的税率纳税。此外还有以下限制:

●政府及代办机构的证券总共至少要购进400万元

●所购证券的平均信用等级不超过1.4(信用等级数字越小,信用程度越高)

●所购证券的平均到期年限不超过5年

表一

证券名称证券种类信用等级到期年

限

到期税前收

益(%)

A 市政 2 9 4.3

B 代办机构 2 15 5.4

C 政府 1 4 5.0

D 政府 1 3 4.4

E 市政 5 2 4.5

(1)若该经理有1000万元资金,应如何投资?

(2)如果能够以2.75%的利率借到不超过100万元资金,该经理应如何操作?

(3)在1000万元资金情况下,若证券A的税前收益增加为4.5%,投资应否改变?若证券C的税前收益减少为4.8%,投资应否改变?

模型假设:

1.假设在有价证券到期前,该经理不会中断投资。

2.假设在投资过程中,可供购买的各种证券的信用等级、到期年限、到期

税前收益固定不变,以及其纳税税率不变。

3.假设借款利率在证券到期前没有波动。

4.信用等级可以视为风险的一种情况。

符号说明:

mi: 第i种证券的投资金额(i=1~5);

si: 第i种证券的到期税前收益(%)(i=1~5);

xi: 第i种证券的信用等级(i=1~5);

yi:第i种证券的到期年限(i=1~5);

ti: 第i种证券需交纳的税率(%)(i=1~5);

Z:证券到期时获得的总收益;

(证券A、B、C、D、E分别用编号①~⑤)

问题分析:

仔细考虑问题的要求和条件,这是一类考虑因素较简单,算法要求较低的问题,具体表现在两方面:

一是考虑因素简单。在进行证券投资决策时,只需考虑各种证券的信用等级、到期年限、到期税前收益、纳税税率,合理组合证券投资,来求出目标函数的最优解。

二是算法要求较低。由于考虑因素较多,变量也多,明显不方便用人工计算,但是可以将模型输入相关软件直接求解,算法较简单。

问题一中给出了总资金1000万元,由于投资受到各种证券不同的信用等级、到期年限、到期税前收益的影响,投资者需要合理地进行投资。证券交易的最终目标是取得最大收益,但在进行证券交易时,也存在着较大的风险。为了更好地了解其中的风险,我们提供了三种方法,即折中法、冒险法和保守法。采用何种方法取决于决策者对待风险的态度。我们知道,一个投资项目的风险和其投资对象的信用等级有密切关系。首先,考虑所购证券的平均信用等级必须不超过1.4,所购证券的平均到期年限不超过5年,除此之外,还要在满足其他约束条件的前提下,建立相应的模型解出最大收益,这是折中法。其次,在不考虑信用等级的影响下,其他约束条件不变,得出的最大收益,这是冒险法。最后,针对风险厌恶者,运用保守法建立风险最小的最大收益模型,即当所购证券的平均信用等级最小时,其他约束条件不改变所得的线性模型。

问题二中的解决方法与问题一相同,只是在本问题中能够以2.75%的利率借到不超过100万元资金,所以相当于可用资金增加了,这时在问题一的收益基础上,还要偿还投资期间所累积的利息。当增加的收益大于所要偿还的利息时,则收益增加。

问题三中在有1000万元资金情况下,证券A的税前收益变为4.5%,其他数据没有改变,所用模型和解题思路与问题一相同。同样的,当证券C的税前收益减少为4.8%时,解题思路同上。

基于以上分析,都是建立线性规划模型,使用Lingo软件运行结果。

模型的建立与求解:

1 问题一的求解

(1)该经理拥有1000万资金用来本次投资,在以上的约束条件下求出最大收益。

在符合约束条件的情况下,投资方案有很多种,应该从中选出收益最大的方案。在这些证券种类当中,信用等级、到期年限、税前收益不尽相同:x1~x5对应证券A~E的信用等级,y1~y5对应证券A~E的到期年限,s1~s5对应证券A~E的税前收益,具体数据见表一。由已知条件可以建立折中模型:

目标函数max=s1*m1*(1-t1)+s2*m2*(1-t2)+s3*m3*(1-t3)+s4*m4*(1-t4)+s5*m5*(1-t5);

约束条件

m1+m2+m3+m4+m5<=1000;

(x1*m1+x2*m2+x3*m3+x4*m4+x5*m5)/(m1+m2+m3+m4+m5)<=1.4;

(y1*m1+y2*m2+y3*m3+y4*m4+y5*m5)/(m1+m2+m3+m4+m5)<=5;

m2+m3+m4>=400;

m1>=0;m2>=0;m3>=0;m4>=0;m5>=0;

用Lingo软件进行求解可以得到m1=218.1818, m2=0, m3=736.3636, m4=0,

m5=45.45455,总收益Z=29.83636。在以上结果中可以确定,在符合约束条件下,投资的最大收益为29.83636万元,证券B和证券D的投资额都为零,证券C的投资额最大,为736.3636万元,证券A为218.1818万元,证券E为45.45455万元。结果如图一和表二。

图一

表二

M1 M2 M3 M4 M5 证

券类型

218.1818 0.000000 736.3636 0.000000 45.45455 投

资数量

总

29.83636

收益

由于证券B的到期年限太长,跟约束条件相比相差太远,经过计算该证券的投资为零,而证券D的税前收益太低,而且要缴纳百分之五十的税率,税前的收益率是这几个证券中较低的,为了获得最大收益,因此证券D的投资额为零,证券C的信用较好,到期年限也不长,税前收益也较高,所以投资该证券的金额较高。

(2)考虑到部分投资者比较厌恶风险,他们比较看重信用,保守投资。那么,我们就可以建立一个风险最低的模型,即在求出风险最低的方案的前提下才进行投资,这时平均信用等级的约束条件变为求最低平均信用等级。风险模型如下:目标函数

Z= s1*m1*(1-t1)+s2*m2*(1-t2)+s3*m3*(1-t3)+s4*m4*(1-t4)+s5*m5*(1-t5);

约束条件

min=(x1*m1+x2*m2+x3*m3+x4*m4+x5*m5)/(m1+m2+m3+m4+m5)

m1+m2+m3+m4+m5<=1000;

(y1*m1+y2*m2+y3*m3+y4*m4+y5*m5)/(m1+m2+m3+m4+m5)<=5;

m2+m3+m4>=400;

在此模型中,使用Lingo软件可以求出m1=0,m2=0,m3=536.49,m4=463.51,m5=0,总收益Z=23.60947,经理只是投资了C证券和D证券,因为在这么多证券中,这两个证券的信用程度最高,这样才符合这个模型的根本目标。该模型结果如图二和表三:

图二

表三

M1 M2 M3 M4 M5 证

券类型

0.000000 0.000000 536.4900 463.5100 0.000000

投

资数量

(万

元)

23.60947

总

收益

(万

元)

(3)然而少数投资者敢于冒险,他们投资时不考虑各种证券的信用等级高低而只在乎是否获得最大收益,因此在忽略平均信用等级≤1.4的条件下我们可以建立一个收益最大模型:

目标函数

max=s1*m1+s2*m2+s3*m3+s4*m4+s5*m5;

约束条件

m1+m2+m3+m4+m5<=1000;

(y1*m1+y2*m2+y3*m3+y4*m4+y5*m5)/(m1+m2+m3+m4+m5)<=5;

m2+m3+m4>=400;

m1>=0;m2>=0;m3>=0;m4>=0;m5>=0

使用Lingo软件可以解得:m1=0,m2=200,m3=200,m4=0,m5=600,总收益Z=37.4,在一定的约束条件下,B、C两种证券分别都投资了200万元,由于E证券到期税前收益率较高且可以免税,在投资额相同的情况下收益是最高的,则为了获得最大的收益就把

剩下的600万元都投给了E证券也是合理的。结果见图三和表四:

图三

表四

证

M1 M2 M3 M4 M5

券类型

0.000000 200.0000 200.0000 0.000000 600.0000

投

资数量

(万

元)

37.40000

总

收益

(万

元)

在本问题当中需要考虑题目中所给的约束条件:

(1)政府及代办机构的证券总共至少要购进400万元;

(2)所购证券的平均信用等级不超过1.4;

(3)所购证券的平均到期年限不超过5年。

在以上三个模型当中,只有第一个模型符合题目的约束条件,这个模型相对来说比较合理,所以折中模型比较适合本问题的求解,综合考虑,第一个模型的结果就是本问题的最优解。

2 问题二的求解

这个问题的解题方法与问题一的解题方法相似,使用折中法进行求解。该问题中,经理可以以2.75%的利率接到不超过100万元的资金,极限地假设经理借了一百万元,则经理的可用资金就是1100万元,用这些资金在符合约束条件下进行投资,我们可以建立一个最优解的数学模型:

目标函数

Max=s1*m1*(1-t1)+s2*m2*(1-t2)+s3*m3*(1-t3)+s4*m4*(1-t4)+s5*m5*(1-t5);

约束条件

m1+m2+m3+m4+m5<=1100;

(x1*m1+x2*m2+x3*m3+x4*m4+x5*m5)/(m1+m2+m3+m4+m5)<=1.4;

(y1*m1+y2*m2+y3*m3+y4*m4+y5*m5)/(m1+m2+m3+m4+m5)<=5;

m2+m3+m4>=400;

m1>=0;m2>=0;m3>=0;m4>=0;m5>=0;

使用Lingo软件进行求解得到:m1=240,m2=0,m3=810,m4=0,m5=50,总收益Z=32.82,可以看出在增加100万元的前提下,投资后的总收益比问题一增加了2.98364万元,而借贷需要偿还的利息为2.75万元,即借贷后所获得的最后收益有所增加,所以可以确定该经理应该借这100万元。结果如图四和表五所示:

图四

表五

证券

M1 M2 M3 M4 M5

类型

2400.0000008100.00000050投资

数量

32.82000

总收

益

3 问题三的求解

这个问题的求解方法与问题一得求解方法相同,第一小问只是证券A的税前收益增加到4.5%,其他的约束条件不变,现只需要建立一个折中模型:

目标函数

(1-t5);

约束条件

m1+m2+m3+m4+m5<=1000;

(x1*m1+x2*m2+x3*m3+x4*m4+x5*m5)/(m1+m2+m3+m4+m5)<=1.4;

(y1*m1+y2*m2+y3*m3+y4*m4+y5*m5)/(m1+m2+m3+m4+m5)<=5;

m2+m3+m4>=400;

m1>=0;m2>=0;m3>=0;m4>=0;m5>=0;

用Lingo软件求解可以得到:m1=218.1818,m2=0,m3=736.3636,m4=0,m5=45.45455,总收益Z=30.27273,用这个结果跟问题一的结果进行比较可以知道,这个小问中对各个证券的投资跟问题一的方案一样,而且收益有所增加。结果见图五和表六:

图五

表六

M1 M2 M3 M4 M5 证

券类型

218.1818 0.000000 736.3636 0.000000 45.45456 投

资数量

(万

元)

30.27273

总

收益

(万

元)

第二小问中的C证券的税前收益减少了4.8%,其解法与第一小问的解法也相同,建立一个折中模型:

目标函数

(1-t5);

约束条件

m1+m2+m3+m4+m5<=1000;

(x1*m1+x2*m2+x3*m3+x4*m4+x5*m5)/(m1+m2+m3+m4+m5)<=1.4;

(y1*m1+y2*m2+y3*m3+y4*m4+y5*m5)/(m1+m2+m3+m4+m5)<=5;

m2+m3+m4>=400;

m1>=0;m2>=0;m3>=0;m4>=0;m5>=0;

使用Lingo求解得到:m1=336,m2=0,m3=0,m4=648,m5=16,总收益Z=29.424。分析这个结果和问题一的结果可以看出,由于C证券的税前收益减少了0.2%,该证券的投资金额从问题一的最多变为零,对D证券的投资金额变为最多,对其他证券的投资金额都各有所改变,总的收益也减少了0.41236万元。结果见图六和表七:

图六

表七

M1 M2 M3 M4 M5 证

券类型

投

0.000000 0.000000 536.4900 463.5100 0.000000 资数量

(万

元)

23.60947

总

收益

(万

元)

模型的评价

1、模型的优点

(1)本文解决问题的模型都是比较简单的,但是这并不影响得到结果的准确性,因为这些简单的模型都有很强的理论依据;

(2)通过利用数学工具和Lingo编程的方法,严格的对模型求解,具有科学性。(3)建立的模型能与实际较紧密联系,结合实际情况对所提出的问题进行求解,是模型更贴近实际,通用性较强。

(4)模型给出了快速计算投资分配的方法,计算方便、灵活。

2、模型的缺点

(1)、一些数据中,我们对数据进行必要的处理时,如取整数据、舍去数据等,这些方法都会带来一定的误差。

(2)在解决各问题时,都是假设在各种证券的信用等级、到期年限、税前收益不变的基础上建立数学模型的,但是实际的市场变化无常,纳税税率也会有所波动。

参考文献

【1】吴建国等,数学建模案例精编,北京,中国水利水电出版社,2005

【2】姜启源等,数学模型(第三版),北京,高等教育出版社,2003

【3】叶其孝等,数学建模(原书第三版),北京,机械工业出版社,2005

【4】束金龙等,线性规划理论与模型应用,北京,科学出版社,2003

附录

Lingo代码

mode1.

max=s1*m1+s2*m2+s3*m3+s4*m4+s5*m5;

s1=0.043;s2=0.027;s3=0.025;s4=0.022;s5=0.045;

m1+m2+m3+m4+m5<=1000;

(x1*m1+x2*m2+x3*m3+x4*m4+x5*m5)/(m1+m2+m3+m4+m5)<=1.4;

x1=2;x2=2;x3=1;x4=1;x5=5;

(y1*m1+y2*m2+y3*m3+y4*m4+y5*m5)/(m1+m2+m3+m4+m5)<=5;

y1=9;y2=15;y3=4;y4=3;y5=2;

m2+m3+m4>=400;

m1>=0;m2>=0;m3>=0;m4>=0;m5>=0;

mode2.

max=s1*m1+s2*m2+s3*m3+s4*m4+s5*m5;

s1=0.043;s2=0.027;s3=0.025;s4=0.022;s5=0.045;

m1+m2+m3+m4+m5<=1100;

(x1*m1+x2*m2+x3*m3+x4*m4+x5*m5)/(m1+m2+m3+m4+m5)<=1.4;

x1=2;x2=2;x3=1;x4=1;x5=5;

(y1*m1+y2*m2+y3*m3+y4*m4+y5*m5)/(m1+m2+m3+m4+m5)<=5;

y1=9;y2=15;y3=4;y4=3;y5=2;

m2+m3+m4>=400;

m1>=0;m2>=0;m3>=0;m4>=0;m5>=0;

mode3.1

max=s1*m1+s2*m2+s3*m3+s4*m4+s5*m5;

s1=0.045;s2=0.027;s3=0.025;s4=0.022;s5=0.045;

m1+m2+m3+m4+m5<=1000;

(x1*m1+x2*m2+x3*m3+x4*m4+x5*m5)/(m1+m2+m3+m4+m5)<=1.4; x1=2;x2=2;x3=1;x4=1;x5=5;

(y1*m1+y2*m2+y3*m3+y4*m4+y5*m5)/(m1+m2+m3+m4+m5)<=5; y1=9;y2=15;y3=4;y4=3;y5=2;

m2+m3+m4>=400;

m1>=0;m2>=0;m3>=0;m4>=0;m5>=0;

mode3.2

max=s1*m1+s2*m2+s3*m3+s4*m4+s5*m5;

s1=0.043;s2=0.027;s3=0.024;s4=0.022;s5=0.045;

m1+m2+m3+m4+m5<=1000;

(x1*m1+x2*m2+x3*m3+x4*m4+x5*m5)/(m1+m2+m3+m4+m5)<=1.4; x1=2;x2=2;x3=1;x4=1;x5=5;

(y1*m1+y2*m2+y3*m3+y4*m4+y5*m5)/(m1+m2+m3+m4+m5)<=5; y1=9;y2=15;y3=4;y4=3;y5=2;

m2+m3+m4>=400;

m1>=0;m2>=0;m3>=0;m4>=0;m5>=0;

收益最高

max=s1*m1+s2*m2+s3*m3+s4*m4+s5*m5;

s1=0.043;s2=0.027;s3=0.025;s4=0.022;s5=0.045;

m1+m2+m3+m4+m5<=1000;

(y1*m1+y2*m2+y3*m3+y4*m4+y5*m5)/(m1+m2+m3+m4+m5)<=5; y1=9;y2=15;y3=4;y4=3;y5=2;

m2+m3+m4>=400;

m1>=0;m2>=0;m3>=0;m4>=0;m5>=0;

风险最低的收益

x=0.043*m1+0.027*m2+0.025*m3+0.022*m4+0.045*m5;

min=(x1*m1+x2*m2+x3*m3+x4*m4+x5*m5)/(m1+m2+m3+m4+m5) x1=2;x2=2;x3=1;x4=1;x5=5;

m1+m2+m3+m4+m5<=1000;

(y1*m1+y2*m2+y3*m3+y4*m4+y5*m5)/(m1+m2+m3+m4+m5)<=5; y1=9;y2=15;y3=4;y4=3;y5=2;

m2+m3+m4>=400;