出口退税申报表

出口退税申报表

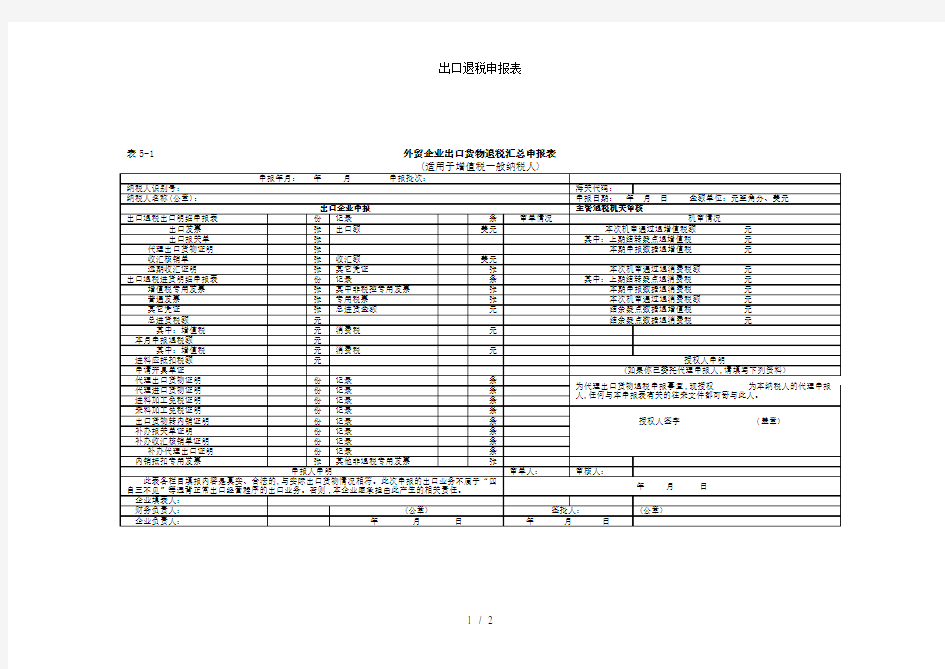

表5-1 外贸企业出口货物退税汇总申报表

1 / 2

出口退税申报表

表5-2 生产企业出口货物免抵退税申报汇总表

(适用于增值税一般纳税人)

纳税人识别号:纳税人名称(公章):

海关代码:税款所属期:年月至年月

表》附表,退税部门留存一联,报上级退税机关一联;

2,第(c)列“与增值税纳税申报表差额”为退税部门审核确认的第(b)列“累计”申报数减《增值税纳税申报表》对应项目的累计数的差额,企业应做相应账务调整并在下期增值税纳税申报时对《增值税纳税申报表》进行调整。

2 / 2

外贸企业出口退税的计算和核算.doc

(一)出口商品应退增值税的计算出口商品单独设立库存商品和销售收入明细账企业应退税额的计算出口商品单独设立库存商品和销售收入明细账的企业,应根据购进出口商品增值税专用发票所列明的进货金额和税额计算。其计算公式 应退税额=出口商品进货金额×适用退税率 如对库存商品采用加权平均法计算的企业,则计算公式 应退税额=出口商品数量×加权平均进价×适用退税率 2.出口商品不单独设立库存商品和销售收入明细账企业应退税额的计算 企业出口兼营内销,并且出口商品不能单独设账核算的,可先对内销商品计算销项税额,并扣除其进项税额;再根据计算的结果,区别情况确定出口商品的应退税额。计算公式和区别方法 (1)出口商品离岸价格(FOB)×外汇人民币中间价×适用税率≥未抵扣完的进项税额 应退税额=未抵扣完的进项税额 (2)出口商品离岸价格(FOB)×外汇人民币中间价×适用税率未抵扣完的进项税额 应退税额=出口商品离岸价格(FOB)×外汇人民币中间价×适用税率

结转下期抵扣的进项税额=当期未抵扣完的进项税额-应退税额 3.进料加工复出口商品应退税额的计算 出口企业以进料加工方式减税进口原材料、零部件转售给其他企业加工时,税务机关对这部分销售料件的销售发票上所注明的应交税额不计征入库,而由税务机关在出口企业办理出口退税时,在退税额中予以抵扣。其出口退税额的计算公式 出口退税额=出口商品应退税额-销售进口料件应交税额 销售进口料件应交税额=销售进口料件金额×税率-海在已对进口料件实征增值税额 (二)出口商品应退消费税的计算 采用从价定率办法计算消费税的应税消费品应退税额的计算采用从价定率办法计算消费税的应税消费品,应以外贸企业从工厂购进货物时征收消费税的价格为依据。其计算公式 应退消费税额=出口商品的工厂销售额×消费税税率 2.采用从量定额办法计算消费税的应税消费品应退税额的计算采用从量定额办法计算消费税的应税消费品,应以货物购进和报关出口的数量为依据。其计算公式 应退消费税额=出口数量×消费税单位税额 (三)出口退税的核算

出口退税备案表(20210227064306)

附件1 出口退(免)税备案表

填表说明 社会信用代码/纳税人识别号:已换发“多证合一”《营业执照》的,填写《营业执照》所载的统一社会信用代码;未换发的,填写《税务登记证》所载的税务登记号码。 纳税人名称:营业执照登记的企业名称全称。 海关企业代码:已“多证合一”,不单独制发《中华人民共和国 海关报关单位注册登记证书》的,填写统一社会信用代码;未“多证 合一”的,填写《中华人民共和国海关报关单位注册登记证书》所载的海关注册编码(10位)。未办理海关报关单位注册登记的,不填写该项目。 对外贸易经营者备案登记表编号:已“多证合一”,不单独制发《对外贸易经营者备案登记表》的,填写统一社会信用代码;未“多证合一”的,填写《对外贸易经营者备案登记表》所载的备案登记表编号。未办理对外贸易备案登记的,不填写该项目。 企业类型:在“内资生产企业、外商投资企业、外贸企业、有生产能力的其他单位、没有生产能力的其他单位”中选择一种类型,在括号内划"。 退税开户银行:填写退税账号开户银行名称。 退税开户银行账号:填写退税银行账号。必须是税务登记信息中已经登记的银行账号。 企业办理退(免)税人员:填写姓名、电话、身份证号。至少填 写一个办税员,可以填写两个办税员。 退(免)税计算方法:在“免抵退税、免退税、免税、其他、” 中选择一种,在括号内划“。 是否提供零税率应税服务:选择是或否,在括号内划“。 提供零税率应税服务代码:“是否提供零税率应税行为” 选择“是” 的,在提供零税率应税服务代码表中选择对应的代码。可以多选。

享受增值税优惠政策:根据企业实际享受情况从“先征后退、即 征即退、超税负返还、其他”中选择一种或多种,在括号内划",不享受增值税优惠政策的,该选项不选择。 退税管理类型:根据出口退税系统中提供的出口退(免)税管理类型选择,可以多选。 附送资料:逐项填列附送原始凭证名称。 附录:提供零税率应税服务代码

出口退税计算实例详解.

出口退税计算实例详解.

出口退税计算实例详解 在我国,出口货物增值税实行零税率,即相应的销项税额为零。正是由于销项税额为零,使得进项税额无法得到实际的抵扣,因此,需要以退税的形式使得无法抵扣的进项税额得到实际的抵扣。 目前,在实务上,出口退税在“销项税额”方面并非执行真正的零税率而是一种“超低税率”,即征税率(17%、13%与退税率(各货物不同之差,即税法规定的出口退税“不得免征和抵扣税额”的计算比率。 我国对具有一般纳税人资格的生产企业的出口退税实行“免、抵、退”办法。“免、抵、退”的含义如下: “免”是指生产企业出口自产货物免征生产销售环节的增值税; “抵”是指以本企业本期出口产品应退税额抵顶内销产品应纳税额。 “退”是指按照上述过程确定的实际应退税额为负数时,即生产企业出口的自产货物在当月应抵顶的进项税额未能完全抵扣时,对未抵扣的部分予以全部或部分退还。 一、归纳起来,“免、抵、退”税的计算可分为四个步骤: (一计算不得免征和抵扣税额 免抵退税不得免征和抵扣税额=出口货物离岸价×外汇牌价×(出口货物征收率-出口货物退税率 -免抵退税不得免征和抵扣税额抵减额 免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物征收率-出口货物退税率 相关会计处理为:

借:应交税金———应交增值税(出口抵减内销产品应纳税额贷:应交税金———应交增值税(出口退税 2、若应纳税额为负数,即:有留抵税额时,则可以免抵退税额为限享受退税: (1若期末未抵扣税额≤免抵退税额,则:当期应退税额=期末未抵扣税额,当期免抵税额=免抵退税额-期末未抵扣税额。 相关会计处理(根据税务局“免抵退审批通知单”为: 借:应收补贴款-出口退税(与通知单上所载“应退税额”一致应交税金———应交增值税(出口抵减内销产品应纳税额(与通知单上所载“免抵税额”一致 贷:应交税金———应交增值税(出口退税(与通知单上所载“免抵退税额”一致 (2若期末未抵扣税额≥免抵退税额,可全部退税,则:当期应退税额=免抵退税额;当期免抵税额=出口抵减内销产品应纳税额=0。 相关会计处理为: 借:应收补贴款 贷:应交税金———应交增值税(出口退税 借:应交税金———应交增值税(转出未交增值税 贷:应交税金———未交增值税 “应收补贴款”所对应的金额,才是真正的退税,根据“当期应退税额”的计算过程可得知,退的是期末未抵扣完的留抵进项税额。 应收补贴款科目在会计上属于过渡科目,不应结转利润,待补贴款到账后,该科目余额自然归零。

出口退税计算案例解析

出口退税计算案例解析集团文件发布号:(9816-UATWW-MWUB-WUNN-INNUL-DQQTY-

出口退税计算案例解析具有进出口经营权的外贸企业购进用于出口的商品,其出口方式一般有两种:自营出口和委托出口。作好以上两种形式的会计处理,首先要正确计算应退税金(增值税、消费税)的金额;其次要明确企业获得的出口退税款的税收处理。根据国家税务总局《关于企业出口退税款税收处理问题的批复》(国税函[1997]21号)规定: 1.企业出口货物所获得的增值税退税款,应冲抵相应的“进项税额”或“已交增值税税金”,不并入利润征收企业所得税。 2.外贸企业自营出口获得的消费税退税款,应冲抵“商品销售成本”,不直接并入利润征收所得税。下面分别就两种出口方式的会计处理说明如下: 一、自营出口方式下: [案例1] 2002年2月,兴隆外贸公司(具有进出口经营权)从某日用化妆品公司购进出口用护发品1000箱,取得的增值税专用发票注明的价款为100万元,进项税额为17万元,货款已用银行存款支付。当月该批商品已全部出口,售价为每箱150美元(当日汇率为1美元 =8.2元人民币),申请退税的单证齐全。该护发品的消费税税率为8%,退税率为9%。 [要求解答]计算应迟增值税和消费税并编制会计分录(单位:元)。 [会计处理]兴隆外贸公司应退增值税和消费税并编制会计分录如下: 1.购进时: 借:商品采购1000000 应交税金——应交增值税(进项税额)170000 贷:银行存款1170000 2.商品验收入库时:

借:库存商品——库存出口商品1000000 贷:商品采购1000000 3.出口报关销售时: 借:应收外汇账款1230000 贷:商品销售收入——出口销售收入1230000 4.结转出口商品成本: 借:商品销售成本1000000 贷:库存商品——库存出口商品1000000 5.申报出口退税时: 本环节应退增值税额=150×8.2×9%×1000=110700(元); 转出增值税额=170000-110700=59300(元);本环节应退消费税额=1000000×8%=80000(元)。 6.应退的增值税财务处理: 借:应收出口退税(增值税)110700 贷:应交税金——应交增值税(出口退税)110700 7.进项税额转出时: 借:商品销售成本59300 贷:应交税金——应交增值税(进项税额转出)59300 8.收到增值税退税款时: 借:银行存款110700 贷:应收出口退税(增值税)110700 9.应退的消费税财务处理: 借:应收出口退税——消费税80000

出口退税资格的认定

出口退税资格的认定 外贸企业应在商务厅办理从事进出口业务备案登记之日起30日内填写《出口货物退(免)税认定表》(一式三份),并携带以下资料到国税局进出口税收管理处办理认定登记(原件和复印件都要带 1.企业法人营业执照(副本) 2.国税机关核发的税务登记证(副本) 3.增值税一般纳税人资格认定申请审批表 4.对外贸易经营者备案登记表或者代理出口协议 5.自理报关单位报关注册登记证书 6.银行开户证明(一般为企业开立的基本账户) 7.企业法定代表人身份证 二、出口退税申报系统软件的下载、安装、启动、维护 (一)软件下载: 中国出口退税咨询网: http//:https://www.360docs.net/doc/d74862932.html,/ c (二)安装、启动 1、系统安装执行安装文件,按提示操作即可。在系统安装完成后,请重新启动计算机时。 2、启动点击桌面图标“外贸企业出口退税申报系统9.0版”或执行“开始”----“程 序”----“出口退税电子化管理系统”----“外贸企业出口退税申报系统V9.0版”,系统开始运行。 3、运行退税申报系统系统显示登陆界面后,输入系统默认的管理员用户名“sa”,密码为空,在“当前所属期”中输入本次申报期后,点击“确认”,即可进入系统主菜单。

特别注意一下:“当前所属期”自动生成数据采 集时的“申报年月”,为了操作方便并保证准确 录入“申报年月”,建议在每次数据采集前,按 本次申报资料中报关单日期最迟的日期,先确定 “当前所属期”。 如:2007年6月申报的20份报关单中,报关单最 大日期为2007年4月19日,则可将“当前所属 期”录为200704或200705和200706均可。 (三)、系统维护 只在首次使用时需要做且必须做。 1、系统初始化。注意:年度中间无需做初始化。 2、修改系统配置 (1)、部门代码,执行“系统维护\代码维护\海 关商品码\部门代码”,选择“修改”或“增加” 进行部门代码维护。 建议业务量较大的公司分设部门代码,其他公司 不设。 注意:申报系统的部门代码必须与退税登记中的 部门代码一致,如有增加,必须报告退税机关 分享到:QQ空间腾讯微博腾讯朋 友 分享1收藏000 2楼 发表于 2008-10-16 20:33:41 |只看该作者 会计手工帐《全套》视频教程

2014_出口商品关税、暂定税率和特别关税税率表

出口商品关税、暂定税率和特别关税税率表Interim Duty Rate and Special Duty Rate on Export Goods EX①税则号列商品名称(简称)出口税 率(%) 2014年暂定 税率(%) 03019210 鳗鱼苗20 05061000 经酸处理的骨胶原及骨40 05069011 含牛羊成分的骨粉及骨废料40 05069019 其他骨粉及骨废料40 ex 05069090 其他骨及角柱(已脱胶骨、角柱除外) 40 ex 05069090 已脱胶骨、角柱40 0 25041010 鳞片状天然石墨20 25041099 其它粉末状天然石墨20 25049000 其他天然石墨20 25085000 红柱石,蓝晶石及硅线石,不论是否煅烧10 25086000 富铝红柱石10 25101010 未碾磨磷灰石35 25101090 未碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外35 25102010 已碾磨磷灰石35 25102090 已碾磨天然磷酸钙、天然磷酸铝钙及磷酸盐白垩,磷灰石除外35 25111000 天然硫酸钡(重晶石) 10 25112000 天然碳酸钡(毒重石),不论是否煅烧10 25191000 天然碳酸镁(菱镁矿) 5 25199010 熔凝镁氧矿10 25199020 烧结镁氧矿(重烧镁)10 25199030 碱烧镁(轻烧镁) 5 25199099 非纯氧化镁 5 25261020 未破碎及未研粉的滑石,不论是否粗加修整或切割成矩形板块10 ex 25262020 已破碎或已研粉的天然滑石(体积百分比90%及以上的产品粒度小于等于18 微米的滑石粉除外) 10 ex 25262020 体积百分比90%及以上的产品粒度小于等于18微米的滑石粉 5 25301010 未膨胀的绿泥石10 25309020 稀土金属矿15 ex 25309099 其他氧化镁含量在70%(含70%)以上的矿产品 5 26011110 平均粒径小于0.8毫米的未煅烧铁矿砂及其精矿;但焙烧黄铁矿除外10 26011120 平均粒径不小于0.8毫米,但不大于6.3毫米的未煅烧铁矿砂及其精矿;但 焙烧黄铁矿除外 10 26011190 平均粒径大于6.3毫米的未烧结铁矿砂及其精矿,但焙烧黄铁矿除外10 26011200 已烧结铁矿砂及其精矿10 26012000 焙烧黄铁矿10 26030000 铜矿砂及其精矿10 26040000 镍矿砂及其精矿15 26050000 钴矿砂及其精矿15 26070000 铅矿砂及其精矿30 ex 26080000 锌矿砂及其精矿(氧化锌含量大于80%的灰色饲料氧化锌除外)30 ex 26080000 灰色饲料氧化锌(氧化锌ZnO含量大于80%)30 0 26090000 锡矿砂及其精矿50 20 26100000 铬矿砂及其精矿15 26110000 钨矿砂及其精矿20 26121000 铀矿砂及其精矿10 26122000 钍矿砂及其精矿10 26131000 已焙烧钼矿砂及其精矿15 26139000 其他钼矿砂及其精矿15 26140000 钛矿砂及其精矿10 26151000 锆矿砂及其精矿10 26159010 水合钽铌原料(钽铌富集物)30 746

进出口企业代码登记表填表说明

《中华人民共和国进出口企业代码登记表填表说明》 发布日期:2006-02-27 浏览次数:1505 1、企业名称:指对外贸易经济合作部(以下简称外经贸部)或外经贸部授权机关批准使用并在工商行政管理机关登记注册的法定名称。其中中文名称最长不得超过35个汉字,英文名称要求全部采用大写,最长不得超过70个字符。 2、企业代码:限13个字符。前4位为全国行政区划代码,按照GB/T2260-1995《中华人民共和国行政区划代码》填写,其中1-2位为进出口企业注册地的省、自治区、直辖市代码;3-4位为省(自治区)辖市(地区)的代码,计划单列市、经济特区填写本地区的行政区划代码,其他地区填写"00"。后9位按照《全国组织机构代码》填写。 此项由进出口企业代码管理机关负责填写。 3、注册地址:按照GB/T2260-1995《中华人民共和国行政区划代码》填写,限6个字符。 4、营业地址:指企业营业地详细地址,中文最长不得超过35个汉字,英文要求全部采用大写,最长不得超过70个字符。 5、法定代表人:指企业法定代表人,最长不得超过17个汉字,英文要求全部采用大写,最长不得超过35个字符。 6、注册资本:指企业注册资金,以万元人民币为单位(外商投资企业可填写美元,以万美元为单位),精确到个位,四舍五入。 7、邮政编码:指企业营业地的邮政编码,限6个字符。 8、电子邮箱地址:指企业在中国国际电子商务网(即外经贸专用网)上申请的电子邮箱地址,最长不得超过35个字符。 9、电话号码:指企业的联系电话号码,包括地区号码和电话号码(含分机号码),最长不得超过17个字符。超过17个字符的电话号码,可省略地区号码。 10、传真号码:指企业的传真机号码,包括地区号码和电话号码,最长不得超过17个字符。 11、批准文号:指外经贸部或外经贸部授权机关批准企业从事外经贸业务的批准文件号,最长不得超过17个汉字或35个字符。 12、批准机关:限2位字符(详见附表一)。 13、批准日期:指外经贸部或外经贸部授权机关批准企业从事外经贸业务的批准文件日期,限8个字符,其中1-4位为年份,5-6位为月份, 7-8位为日期。 14、企业性质:指企业所有制性质,限1个字符,其中: "1"国有企业:指生产资料归国家所有的企业。 "2"集体企业:指生产资料归集体所有的企业。 "3"私营企业:指生产资料归公民私人所有的企业。 "4"外商投资企业:指外国投资者根据中华人民共和国有关涉外经济的法律、法规,以合资、合作或独资的形式在中国大陆境内开办的企业。 "5"股份制企业:指全部注册资本由全体股东共同出资,并以股份形式投资举办的企业。"6"联营企业:指不同所有制性质的企业之间或者企业、事业单位之间共同投资组成新的经济实体。联营企业只包括具备法人条件的紧密型联营企业,不包括具备法人条件的半紧密型联营企业和松散型联营企业。 "9"其它。 15、企业类型:指企业从事外经贸业务的类型,限2个字符,其中: "11"外贸公司;

出口退(免)税备案表(完整资料).doc

此文档下载后即可编辑 附件1 出口退(免)税备案表

填表说明 社会信用代码/纳税人识别号:已换发“多证合一”《营业执照》的,填写《营业执照》所载的统一社会信用代码;未换发的,填写《税务登记证》所载的税务登记号码。 纳税人名称:营业执照登记的企业名称全称。 海关企业代码:已“多证合一”,不单独制发《中华人民共和国海关报关单位注册登记证书》的,填写统一社会信用代码;未“多证合一”的,填写《中华人民共和国海关报关单位注册登记证书》所载的海关注册编码(10位)。未办理海关报关单位注册登记的,不填写该项目。 对外贸易经营者备案登记表编号:已“多证合一”,不单独制发《对外贸易经营者备案登记表》的,填写统一社会信用代码;未“多证合一”的,填写《对外贸易经营者备案登记表》所载的备案登记表编号。未办理对外贸易备案登记的,不填写该项目。 企业类型:在“内资生产企业、外商投资企业、外贸企业、有生产能力的其他单位、没有生产能力的其他单位”中选择一种类型,在括号内划√。 退税开户银行:填写退税账号开户银行名称。 退税开户银行账号:填写退税银行账号。必须是税务登记信息中已经登记的银行账号。 企业办理退(免)税人员:填写姓名、电话、身份证号。至少填写一个办税员,可以填写两个办税员。 退(免)税计算方法:在“免抵退税、免退税、免税、其他、”中选择一种,在括号内划√。 是否提供零税率应税服务:选择是或否,在括号内划√。 提供零税率应税服务代码:“是否提供零税率应税行为”选择“是”的,在提供零税率应税服务代码表中选择对应的代码。可以多选。 享受增值税优惠政策:根据企业实际享受情况从“先征后退、即征即

2014年海关进出口税则

2014年《中华人民共和国海关进出口税则及申报指南》简介 2014年《中华人民共和国海关进出口税则及申报指南》中英文(附光盘),本书涵盖了《海关报关实用手册》(2014年) 、《中华人民共和国进出口税则》(2014年)和《海关规范申报目录》(2014年)三本书的主要内容。 2014年国务院税则委员会和海关总署对进出口商品名称(税则税目)、商品编码、关税税率、监管证件相应进行了重大调整。 全书主要内容有:海关报关10位编码,包括商品名称、进口税率、增值税率、出口退税率、计量单位、监管条件以及英文商品名称,并加列了2014年进出口协定、特惠、暂定税目税率表、出口税率、海关代征税一览表、进出口商品申报目录等以及2014年申报常用代码和说明。 淘宝海关图书专营店: https://www.360docs.net/doc/d74862932.html,/item.htm?spm=a230r.1.14.92.q52h3C&id=354229 39153 中国海关图书发行网:https://www.360docs.net/doc/d74862932.html,/ 本书介绍: 根据国务院批准的,2014年《中华人民共和国进出口税则》以及2014年以来财政部、国家税务总局出口退税率,结合海关监管十位商品编码和进出口商品的监管证件以及海关规范申报目录等内容,我们编纂本书。

为了读者便于查阅,现将《海关进出口税则》和附录说明如下:第一部分《海关进口税则》 《海关进出口税则》包括进口关税征税率、出口退(免)税率、进出口监管证件对照速查表,是本书的核心部分: 第一列是“税则号列”即“商品编号”,其前八位代码与《税则》中的税则号列统一;第九位和第十位代码与进口环节税、进口暂定税率和贸易管制的要求统一。 “税则号列”有*标志的:表示该项商品实施年度进口暂定税率,凡从世界组织成员国或与中国有双边互惠协议的国家或地区进口货物,按进口暂定税率征税。 该项目商品实施出口商品暂定税率,见《出口商品暂定税率表》。 第二列是“商品名称及备注”即该进出口商品的名称和描述。它是《税则》和《统计商品目录》中的货品名称缩减而来。括号内的文字是对该商品的补充描述。 第三列是“出口退税”,即出口退税率(%),该数据为2014年国家出口退税文库正在使用的最新退税率。 由于国家出口退税率是根据国际和国内经济形势随时调整的,因此,在本书出版后出口退税率进行调整的,按最新颁布的规定执行。 第四列是“进口税率”分为最惠国进口税率(%)、普通进口税率(%)和进口暂定税率(%) 最惠国进口税率: 原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货

如何计算出口退税

出口退税计算 退税额 = 含税出厂价/(1+0.17)×出口商品退税率 =销售金额x出口商品退税率 出厂价=销售金额*(1+0.17) 销售金额:在增值税发票上有列明,也可进行计算,如下: 销售金额=出厂价/(1+0.17) 例如: 汽车配件出口退税率5% 出厂单价:1.50元/件数量:10000件 出厂价:15000元 出口退税额=15000/(1+0.17)X5%=64.10元 外贸关键秘密之:退税制度 退税是外贸中的重要概念,也是目前外贸业务中利润的主要来源。为便于管理,国家假定所有产品均为国内流通与消费,因此普遍征收增值税,税率高达售价的6%~17%不等。正规情况下,国内采购或出口前的价格均为含税价,即已经缴纳了增值税的价格。而产品用于出口的话,这部分税就不应征收了,已经征收的可以按照程序部分或全部退返给出口商。 假如:你从国内工厂购进彩电一批,价格为含税价1170元,其中1000元就是净价,170元是已缴增值税。按照国家的规定,彩电类产品的出口退税率为17%,也就是说,彩电出口以后,税务局将退返170元给出口商(退税款=1170/1.17*0.17)。这样一来,即使出口商以平本价即1170元出口,仍可得到退税款170元作为利润收入。在这种情况下,如果出口者出于竞争考虑,从170元中拿出一部分来贴补降价,即使以低于进价1170元的价格出售,也还是有利润的。 一般的产品都是开增值税17%的发票,这是你买的货物是含税的,到时国家退给13%。假如退税率是13%的话,你以含税价1000元买进的货物(因为里面含了17%的税,实际货物的价钱肯定要把这含税的价钱去掉,1000除以(1+17%)得出的也就是不含税价854.7元,),就算原封不动1000元卖给老外,你也能从国家那里拿到111元退税款(854.7乘以13%约等于111)。因为退税是按你货物实际不含税的价钱(也就是854.7元)乘以退税率13%,这就是你从国家拿到的退税(111元)。 进一步说,你1000元拿到的货物,豁出去了900元倒卖给老外,“亏”了100元,可因为你能从国家那里拿到111元,实际上还赚了11元。所以说现在市场上很多行业说是说宁可亏本卖,以这样在同行中取得竞争优势,其实实际上都靠国家退税给补回来了。 但是,国家的要具体肯定要具体些,以上是我们普通简单的算法。 1. 出口货物应退增值税税额,依进项税额计算。具体计算方法为: (1) 出口企业将出口货物单独设立库存帐和销售帐记载的,应依据购进出口货物增值税专用发票所列明的进项金额和税额计算。 对库存和销售均采用加权平均核算的企业,也可按适用不同税率的货物分别依下列公式计算: 应退税额=出口货物数量×加权平均进价×税率 (2) 出口企业兼营内销和出口货物且其出口货物不能单独设帐核算的,应先对内销货物计算销项税额并扣除当期进项税额后,再依下列公式计算出口货物的应退税额: ① 销项金额×税率>未抵扣完的进项税额 应退税款=未抵扣完的进项税额

进出口备案出口退税申报流程

进出口备案出口退税的申报流程 出口退税业务是外贸企业会计人员必经的一个过程,很多初入外贸企业的管理者都不一定清楚这个事项的处理流程,那今天就由皓淼商务带领大家了解一家外贸企业的出口退税申报流程是什么样的吧! 外贸企业出口退税申报流程: 1、外贸企业出口退税申报系统和出口退税网,安装后通过系统维护进行企业信息设置。 2、通过退税系统完成出口明细申报数据的录入、审核。 3、取得增值税发票后在发票开票日期30天内,在“发票认证系统”或国税局进行发票信息认证。 4、通过退税系统完成进货明细申报数据的录入、审核。 5、通过系统中“数据处理”的“进货出口数量关联检查”和“换汇成本检查”后生成预申报数据。 6、网上预申报和察看预审反馈。 7、在申报系统中录入单证备案数据。 8、预审通过后,进行正式申报,把预申报数据确认到正式申报数据中。 9、打印出口明细申报表、进货明细申报表、出口退税申报汇总表各2份;并生成退税申报软盘,软盘中应该有12个文件,并在生成好的退税软盘上写上企业的名称和海关代码。

10、准备退税申报资料,到退税科正式申报退税;(需要在出口日期算起90天内进行正式申报)。 以上内容就是关于外贸企业出口退税申报流程问题的解析!出口退税的办理会因各个地区规定而有小部分不同。具体要求,可到当地税务局窗口咨询。也可以致电我们免费咨询!本文内容由广西南宁皓淼商务有限公司编写整理所得,皓淼商务从事企业商务服务活动已有十年之久,一直坚守着“用心服务、助您成功”的企业服务宗旨。其中也有在会计代理记账、建筑资质认证、经营许可证类等都有进行涉猎,并且帮助很多企业解决了经营上的问题。 2020年皓淼商务期待能与更多的企业管理者合作交流!

出口退税计算方式以及出口货物成本及价格粗算法

出口退税计算方式以及出口货物成本及价格粗算法出口退税计算方式以及出口货物成本及价格粗算法 出口退税: (一)、内资生产企业(含新外商投资企业)实行"免、抵、退"税的计算: (1)当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期出口货物不予免征、抵扣和退税的税额) (2)当期出口货物不予免征、抵扣和退税的税额=当期出口货物的离岸价格×外汇人民币牌价×(增值税税率-退税率)。 当生产企业本季度出口销售额占本企业同期全部货物销售额50%及以上,且季度末应纳税额出现负数时,按下列公式计算应退税额: (1)当应纳税额为负数且绝对值≥本季度出口货物的离岸价格×外汇人民币牌 价×退税率时: 当期应退税额=本季度出口货物的离岸价格×外汇人民币牌价×退税率 (2)当应纳税额为负数且绝对值本季度出口货物的离岸价格×外汇人民币牌价 ×退税率时:应退税额=应纳税额的绝对值 (二)生产企业以"进料加工"贸易方式进口料、件加工复出口的,按如下公式 计算"免、抵、退"税: (1)当期出口货物不予免征、抵扣和退税的税额=当期出口货物的离岸价格×外汇人民币牌价×(征税税率-退税率)-当期海关核销免税进口料件组成计税价格×(征税税率-退税率) 公式所列的"当期海关核销免税进口料件组成计税价格"原则上以核销时海关 计算免征增值税的价格掌握。 (2)其余"免、抵、退"税公式按前述公式执行。 上述公式中的"本期"是指"本半年(季、月)"或"本年", "上期"是指"上半年(季、月)"或"上年"。 (三)无进出口经营权的生产企业出口退税的计算 (1)当期出口货物不予退税部分=当期出口货物离岸价×外汇人民币牌价×(征税税率-退税税率) (2)当期累计外销货物的进项税额=当期累计全部进项税额×(当期累计外销货物销售额÷当期累计全部货物销售额) 当期累计外销货物的应退税额=当期累计外销货物的进项税额-当期出口货物 不予退税部分)

2019年增值税税率表

2019年增值税税率表

2019年3月5日上午9时,十三届全国人大二次会议开幕,国务院总理作政府工作报告。 报告明确,深化增值税改革,将制造业等行业原有16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降为9%,确保主要行业税负明显降低。 小编按改革后的新税率将《增值税税率、征收率、预征率表》进行了调整。 最新最全增值税税率表

增值税税率一共有4档:13%,9%,6%,0%。 销售交通运输服务、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权以及销售或进口正列举的农产品等货物(易混项见附件1)税率为9%; 加工修理修配劳务、有形动产租赁服务和进口税率为13%; 销售无形资产(除土地使用权)为6%,出口货物税率为0; 其余的:货物是13%,服务是6%。

征收率

一共有2档,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。 1、5%:主要有销售不动产,不动产租赁,转让土地使用权,提供劳务派遣服务、安全保护服务选择差额纳税的。货物销售里没有5%征收率的。 2、征收率绝大多数是3%,容易与5%记混的单独记忆一下:建筑服务,有形动产租赁,小规模纳税人提供劳务派遣服务、安全保护服务未选择差额纳税的。 3、两个减按:个人出租住房,按照5%的征收率减按1.5%计算应纳税额。销售自己使用过的固定资产、旧货,按照3%征收率减按2%征收。 4、小规模纳税人以及选择简易计税的一般纳税人(见附件2)计算税款时使用征收率。 预征率 预征率有3档,2%,3%和5%。 简易计税的预征率基本上与征收率一致。销售不动产和销售自行开发房地产的预征率简易计税与一般计税相同。 注意:换算成不含税价时,分母为税率或征收率,而不是预征率。 如纳税人出租不动产适用一般计税方法计税的: 应预缴税款=含税销售额÷(1+9%)×预征率3%

出口退税计算案例解析

出口退税计算案例解析 具有进出口经营权的外贸企业购进用于出口的商品,其出口方式一般有两种:自营出口和委托出口。作好以上两种形式的会计处理,首先要正确计算应退税金(增值税、消费税)的金额;其次要明确企业获得的出口退税款的税收处理。根据国家税务总局《关于企业出口退税款税收处理问题的批复》(国税函[1997]21号)规定: 1.企业出口货物所获得的增值税退税款,应冲抵相应的“进项税额”或“已交增值税税金”,不并入利润征收企业所得税。 2.外贸企业自营出口获得的消费税退税款,应冲抵“商品销售成本”,不直接并入利润征收所得税。下面分别就两种出口方式的会计处理说明如下: 一、自营出口方式下: [案例1] 2002年2月,兴隆外贸公司(具有进出口经营权)从某日用化妆品公司购进出口用护发品1000箱,取得的增值税专用发票注明的价款为100万元,进项税额为17万元,货款已用银行存款支付。当月该批商品已全部出口,售价为每箱150美元(当日汇率为1美元=8.2元人民币),申请退税的单证齐全。该护发品的消费税税率为8%,退税率为9%。 [要求解答]计算应迟增值税和消费税并编制会计分录(单位:元)。 [会计处理]兴隆外贸公司应退增值税和消费税并编制会计分录如下: 1. 购进时: 借:商品采购 1000000 应交税金——应交增值税(进项税额) 170000 贷:银行存款 1170000 2. 商品验收入库时: 借:库存商品——库存出口商品 1000000 贷:商品采购 1000000 3. 出口报关销售时: 借:应收外汇账款 1230000 贷:商品销售收入——出口销售收入 1230000

4. 结转出口商品成本: 借:商品销售成本 1000000 贷:库存商品——库存出口商品 1000000 5. 申报出口退税时: 本环节应退增值税额=150×8.2×9%×1000=110700(元); 转出增值税额=170000-110700=59300(元);本环节应退消费税额=1000000×8%=80000(元)。 6. 应退的增值税财务处理: 借:应收出口退税(增值税) 110700 贷:应交税金——应交增值税(出口退税) 110700 7. 进项税额转出时: 借:商品销售成本 59300 贷:应交税金——应交增值税(进项税额转出) 59300 8. 收到增值税退税款时: 借:银行存款 110700 贷:应收出口退税(增值税) 110700 9. 应退的消费税财务处理: 借:应收出口退税——消费税 80000 贷:商品销售成本 80000 10.收到消费税税款时: 借:银行存款 80000 贷:应收出口退税——消费税 80000 二、委托出口方式下: [案例2]

出口退税办税指南

出口退(免)税企业办税指南 一、出口货物退(免)税概念 出口退税是在国际贸易业务中,对报关出口的货物或劳务退还或免征在国内的增值税和消费税。具体商品的出口退税率可在国税首页或出口退税申报系统内查询。但并不是所有的出口货物均可享受退税或免税。比如零退税率货物出口也要纳税。 二、出口货物退(免)税方法 1.出口货物退(免)增值税的方法主要有: ⑴“免.退”税,即对出口环节增值税免税,进项税额按规定退税率退税。该方法适用于外贸企业(一般纳税人资格); ⑵“免.抵.退”税,即对出口环节增值税免税,进项税额准予抵扣的部分在内销货物的应纳税额中抵扣,不足抵扣的部分实行退税。该方法适用于生产企业(一般贸易或进料加工复出口贸易); ⑶免税,即对出口货物免征增值税。该方法适用于来料加工贸易出口货物、小规模纳税人出口货物、生产企业出口的非视同自产货物等。 三、享受退税的出口货物一般应具备的条件 1、必须是属于增值税、消费税征税范围的货物; 2、必须是属于报关离境的货物。这里所称的“境”是指关境,目前在税收处理上,货物进入出口加工区、综合保税区、保税物流中心(B型)、保税物流园区等海关特殊监管区域的,视为离境。货物进入保税区不视为离境。 3、必须是在财务上作销售处理的货物; 4、必须是出口收汇的货物(暂时未收汇的也可以先办理退税申报)。 四、出口货物退税的计算方法 1.外贸企业实行“免、退”税,即对本环节增值税部分免税,进项税额退税。

基本计算公式为: 应退税额=不含增值税购进金额*退税率 2.生产企业实行“免、抵、退”税,即对本环节增值部分免税,进项税额准予抵扣的部分在内销货物的应纳税额中抵扣,抵扣不完的部分实行退税。基本计算过程为: A:当期应纳税额的计算 当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)-上期留抵 当期免抵退税不得免征和抵扣税额=当期出口货物离岸价(FOB价)×外汇人民币牌价×(出口货物征税率-出口货物退税率)。 (注意:上式“当期出口货物离岸价”指企业当期帐面的出口销售收入。)B:当期免抵退税额的计算 免抵退税额=当期出口货物离岸价×外汇人民币牌价×出口货物退税率。 (注意:上式“当期出口货物离岸价”指企业当期申报退税并审核通过的出口销售收入。) C:当期应退税额和免抵税额的计算 ⑴若当期期末留抵税额≤当期免抵退税额,则 当期应退税额=当期期末留抵税额; 当期免抵税额=当期免抵退税额—当期应退税额。 ⑵若当期期末留抵税额>当期免抵退税额,则 当期应退税额=当期免抵退税额; 当期免抵税额=0 当期期末留抵税额根据当期《增值税纳税申报表》中“期末留抵税额”确定。 生产企业免抵退税的会计核算,根据业务流程主要可分:免税出口销售收入的核算、不予抵扣税额的核算、应交税金的核算、进料加工不予抵扣税额抵减额的核算、出口免抵税额和应退税额的核算,以及免抵退税调整的核算。 五、基本账务处理 见本网站(https://www.360docs.net/doc/d74862932.html,)—办税指南—出口退税—生产企业退税账务处

增值税税目、税率表

增值税 来源: 未知发布时间:2011-11-20 20:35 字体:大中小浏览次数:次 (一)纳税人 增值税的纳税人包括在中国境内销售、进口货物,提供加工、修理、修配劳务(以下简称应税劳务)的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。 (二)税目和税率 增值税的税目、税率详见《增值税税目、税率表》: 增值税税目、税率表 税目征收范围税率(%) 一、出口货物 不包括国家禁止出口的货物(如天然牛黄、麝香、铜和铜基合 金等)和国家限制出口的部分货物(如矿砂及精矿、钢铁初级产品、 原油、车用汽油、煤炭、原木、尿素产品、山羊绒、鳗鱼苗、某些 援外货物等) 二、农业产品 包括粮食、蔬菜、烟叶(不包括复烤烟叶)、茶叶(包括各种毛 茶)、园艺植物、药用植物、油料植物、纤维植物、糖料植物、林业 产品、其他植物、水产品、畜牧产品、动物皮张、动物毛绒和其他 动物组织 13 三、粮食复制品包括切面、挂面、饺子皮、馄饨皮、面皮、米粉等13 四、食用植物油 包括芝麻油、花生油、豆油、菜籽油、葵花籽油、棉籽油、玉 米胚油、茶油、胡麻油、核桃油和以上述油为原料生产的混合油 13 五、自来水13 六、暖气、热气、热水、 冷气 含利用工业余热生产、回收的暖气、热气和热水13 七、煤气包括焦炉煤气、发生炉煤气和液化煤气13 八、石油液化气13 九、天然气包括气田天然气、油田天然气、煤田天然气和其他天然气13 十、沼气包括天然沼气和人工生产的沼气13 十一、居民用煤炭制品包括煤球、煤饼、蜂窝煤和引火炭13 十二、图书、报刊、音 响制品、电子出版物 不包括邮政部门发行的报刊13 十三、饲料 包括单一饲料、混合饲料和配合饲料。不包括直接用于动物饲 养的粮食和饲料添加剂 13 十四、化肥 包括化学氮肥、磷肥、钾肥、复合肥料、微量元素肥和其他化 肥 13 十五、农药 包括杀虫剂、杀菌剂、除草剂、植物生长调节剂、植物性农药、 微生物农药、卫生用药和其他农药原药、农药制剂 13 十六、农业机械 包括拖拉机、土壤耕整机械、农田基本建设机械、种植机械、 植物保护管理机械、收获机械、场上作业机械、排灌机械、农副产 品加工机械、农业运输机械(不包括三轮农用运输车意外的农用汽 车)、畜牧业机械、渔业机械(不包括机动渔船)、林业机械(不包 括森林砍伐机械和集材机械)、小农具(不包括农业机械零部件) 13 十七、农用塑料薄膜13

工业企业出口退税的计算

工业企业,指自营或委托出口自产货物的生产企业和生产型企业集团。对1993年12月31日前办理工商登记的外商投资企业出口的货物免征增值税、消费税;其它有进出口经营权的企业出口的货物免征消费 税、“免、抵、退”增值税;没有进出口经营权的企业委托出口货物“先征后退”增值税、消费税。 一、“免、抵、退”税的计算 “免、抵、退”税适用于有进出口经营权的生产企业自营或委托出口的自产货物的增值税,计税依据为出口货物的离岸价,退税率与外贸企业出口货物退税率相同。其特点是,出口货物的应退税款不是全额退税,而是先免征出口环节税款,再抵减内销货物应纳税额,对内销货物应纳税额不足抵减应退税额部分,根据企业出口销售额占当期(1个季度)全部货物销售额的比例确定是否给予退税。具体计算公式如下: 当期应纳税额 =当期内销货物的销项税额-当期给予免征抵扣和退税的税额 当期给予免征抵扣和退税的税额=当期进项税额-当期出口货物不予免征抵扣和退税的税额 当期出口货物不予免征抵扣和退税的税额=当期出口货物的离岸价× 外汇人民币牌价×(增值税规定税率-退税率) 如果生产企业有“进料加工”复出口货物业务,对以“进料加工”贸易方式进口的料件,应先按进口料件组成计税价格填具“进料加工贸易申报表”,报经主管出口退税的国税机关同意签章后,允许对这部分进口料件以“进料加工贸易申请表”中的价格为依据,按规定征税税率计算税额作为进项税额予以抵扣,并在计算其免抵税额时按规定退税率计算税额予以扣减。为了简化手续,便于操作,具体体现在“当期出口货物不予免征抵扣和退税的税额中”,计算公式如下: 当期出口货物不予免征抵扣和退税的税额=当期出口货物的离岸价×外汇人民币牌价 × (征税税率-退税率)-当期海关核销免税进口料件组成计税价格×(征税税率-退税率) 其它计算步骤与生产企业一般贸易出口货物相同。 当生产企业1个季度出口销售额不足其同期全部货物销售额的50%,且

外贸企业出口退税单证备案资料

外贸企业出口退税单证备案资料: (一)、备案资料。 1、出口企业须备案的资料: 1)外贸企业购货合同和生产企业收购非自产货物出口的购货合同(包括补充购销合同)《购入购销合同和出口购销合同》原件或复印件 2)出口货物INVOICE; 3)出口货物装货单(装箱清单) 4)出口货物发票(国税)复印件 5)出口货物报关单复印件<象屿码头出品有(报关单备案清单)> 6)六联单(海运) 7)空运单(空运) 8)铁路运单(铁路运输) 9)邮政运单(邮政运输) 10)提单(大提单或小提单) 注:以上资料不能造假 2、上述资料是复印件的要填写“与原件相符”、“经办人签字”、“签字日期”和“加盖企业公章”。 3、备案内容中的备案单证所列购进、出口货物的品名、数量、规格、单价与出口企业申报出口退税资料的内容要求一致;开具的时间、货

物流转的程序要求合理;外贸企业出口货物明细单、出口货物装货单与增值 税专用发票(或增值税专用发票清单)的内容要求一致。 4、除上述五种资料外,其他资料不需要备案。 (二)、保管要求。 1、备案时间最迟应在退(免)税单证申报后的15天内备齐。 2、备案单证统一存放在出口企业财务部门(不得将备案单证交给其他部门、企业业务员或个人保存)。 3、备案单证须由财务部门专人负责整理保管和专柜保管。 (三)、装订要求。 按月用线装订成册。并在《出口货物备案单证封面》上填写好出口企业名称和年月。 (四)、关于出口货物装货单。 装货单是出口货物托运中的一张重要单据,它既是托运人向船方(或陆路运输单位)交货的凭证,也是海关凭以验关放行的证件。只有经海关签章后的装货单,船方(或陆路运输单位)才能收货装船、装车等。因此,实际业务中,装货单又称为“关单”。备案的装货单必须要有海关签章。 1、装货单与装箱单的区别。装箱单是集装箱运输的特有单证.是每一个出口集装箱在整个运输过程中必须具备的一份单证.它是根据已装入箱内的货物制作的,记载着集装箱内货物的具体资料、交付方式以及箱内货物自内向外的积载次序,同时它也记载这些货物载体集装