成本会计练习参考答案.doc

10财本《成本会计》期末练习

计算题分析题:

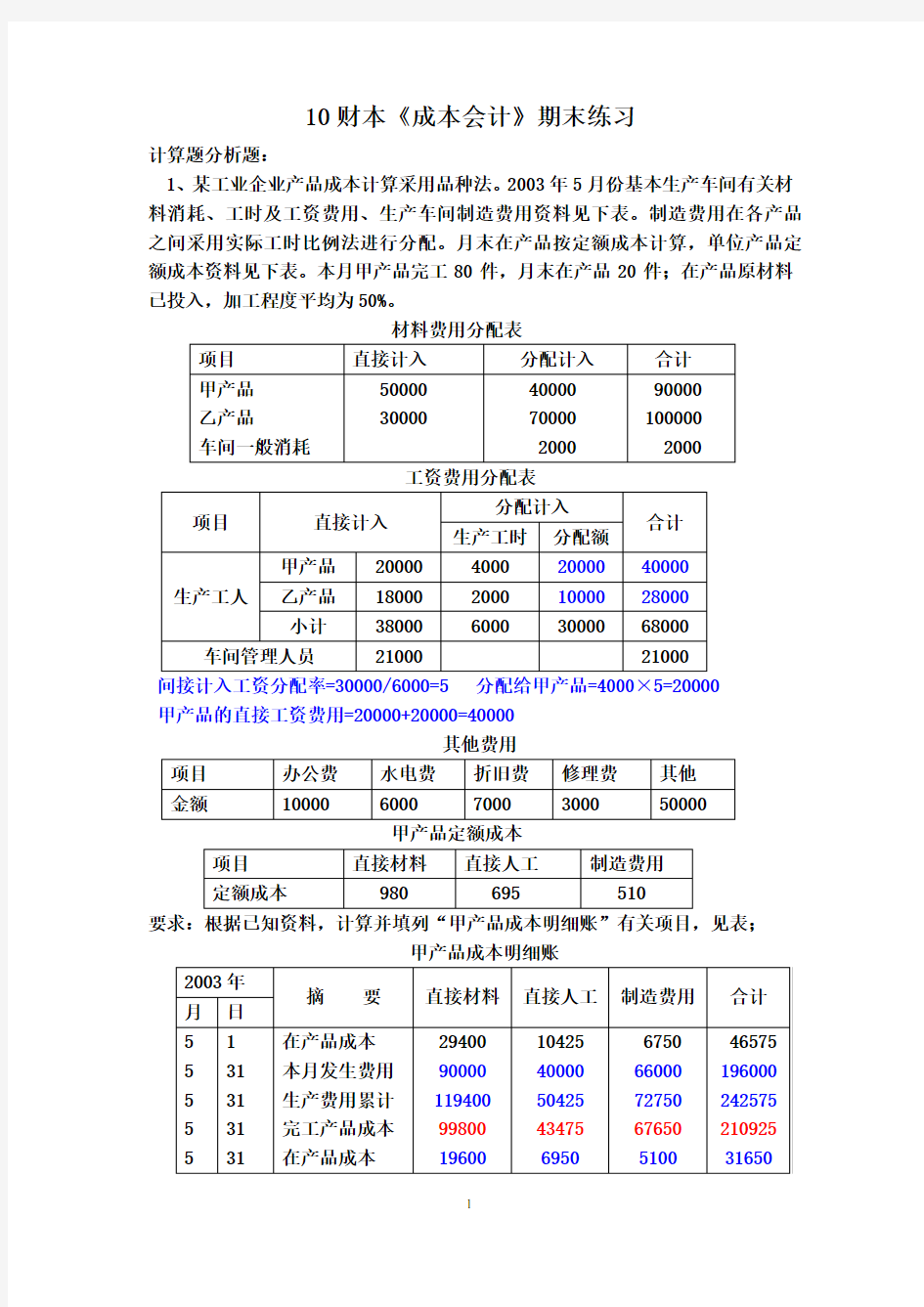

1、某工业企业产品成本计算采用品种法。2003年5月份基本生产车间有关材料消耗、工时及工资费用、生产车间制造费用资料见下表。制造费用在各产品之间采用实际工时比例法进行分配。月末在产品按定额成本计算,单位产品定额成本资料见下表。本月甲产品完工80件,月末在产品20件;在产品原材料已投入,加工程度平均为50%。

材料费用分配表

工资费用分配表

间接计入工资分配率=30000/6000=5 分配给甲产品=4000×5=20000

甲产品的直接工资费用=20000+20000=40000

其他费用

甲产品定额成本

要求:根据已知资料,计算并填列“甲产品成本明细账”有关项目,见表;

甲产品成本明细账

制造费用合计:2000(材料费)+21000(工资费)+76000(其他费用)=99000 制造费用分配率=99000/6000=16.5 分配给甲产品=4000×16.5=66000

月末在产品直接材料费用=20×980=19600

月末在产品直接人工费用=20×50%×695=6950

月末在产品制造费用费用=20×50%×510=5100

完工产品各项目成本=本月各项目费用累计-月末在产品各项目成本

2、

资料1:某企业小批生产多种产品,由于生产批数多,为简化成本计算工作,采用简化分批法计算产品成本。该企业4月份的产品批别有:

201号A产品10台,2月投产,本月完工; 302号B产品15台,3月投产,本月完工;

303号C产品8台,3月投产,本月完工2台,完工产品工时2025小时;

401号D产品12台,本月投产,尚未完工。

该企业4月份上述四种产品的月初在产品成本资料如下表:

表8—4 月初在产品成本单位:元

资料2:本月全部四种产品生产工时17000小时。其中A产品3900小时,B产品6700小时,C产品3100小时,D产品3300小时,本月发生的直接人工费用总额为12960元,制造费用总额为8920元;D产品本月开工,投入原材料费用24000元。

资料3:四种产品均为生产开始时一次投料。

要求:(1)根据上述资料,登记基本生产成本二级账和A、B、C、D四种产品成本计算单。

(2)计算和登记累计间接费用分配率。

(3)计算各批完工产品成本。

计算过程如下:

累计直接人工分配率=34960÷46000=0.76(元/小时)

累计制造费用分配率=23920÷46000=0.52(元/小时)

基本生产成本二级账(各批产品总成本) 2010 年4月单位:元

本月完工产品累计工时=11000+13000+3900+6700+2025=36625

转出完工产品成本(其中直接材料成本必须根据产品成本计算单确定)

产品成本计算单(表8—6)

产品名称:A产品批量:10台投产日期:2月计量单位:元批号:201 完工日期:4月

产品成本计算单(表8—7)

产品名称:B产品批量:15台投产日期:3月计量单位:元批号:302 完工日期:4月

3、某企业生产甲产品,经过三个生产步骤,原材料在开始生产时一次投入,其他费用陆续发生,各步骤完工的半成品不通过半成品库。半成品成本按实际成本综合结转,月末在产品按约当产量法计算,在产品完工程度均为50%。有关资料见下表:

产量资料

生产费用资料

要求:采用综合逐步结转分步法计算产品成本并进行成本还原计算。

第一步骤成本计算单

产品名称:A半成品单位:元

第二步骤成本计算单

产品名称:B半成品单位:元

第三步骤成本计算单

产品名称:甲产成品单位:元

产品成本还原计算表

第一次成本还原率=38896/45760=0.85

第二次成本还原率=31492.5/43100=0.7307

还原后产成品成本:直接材料:15710.05

燃料与动力:5752+2983.5+6576.3=15311.8

直接人工:3944+2762.5+5918.67=12625.17

制造费用:2793.6+1657.5+3287.48=7738.58

4、某企业生产甲产品,经过三个步骤,原材料在开始生产时一次投入,月末在产品按约当产量法计算,各步骤在产品完工程度均为50%。有关产量记录和生产

费用记录资料见表。

产量记录

生产费用资料

要求:根据上述资料,采用平行结转分步法计算产品成本,并将计算结果直接填入下表。

第一步骤产品成本计算表金额单位:元

写出月末广义在产品数量的计算过程:

直接材料项目=50+100+40=190

其他费用项目=50+100+40×50%=170

第二步骤产品成本计算表金额单位:元

写出月末广义在产品数量的计算过程:

直接材料项目:无

其他费用项目:50+100×50%=100

第三步骤产品成本计算表金额单位:元

完工产品成本汇总表单位:元

5.某企业采用分类法计算产品成本,甲类产品内有A、B、C三种产品,类内各种产品之间费用分配的标准为:原材料费用按各种产品的原材料费用系数分配,

原材料费用系数按原材料费用定额确定,其他费用按定额工时比例分配。

(1)A、B、C产品的产量、原材料费用定额和工时定额如下:

其中:B产品为标准产品

(2)本月甲类产品成本明细账如下:

要求:采用分类法分别计算A、B、C三种产品成本。

甲类产品成本计算表

产品名称:甲类年月单位:元

甲类完工产品成本的计算:

直接材料费用=4000+90000-3000=91000

直接人工费用=450+9500-330=9620

制造费用:350+6800-240=6910

完工总成本:91000+9620+6910=107530

费用分配率的计算:

直接材料费用分配率:91000÷285=319.3

直接人工费用分配率:9620÷265.5=36.23

制造费用分配率:6910÷265.5=26.03

注意:产成品C的各成本项目:采用减法计算

6.某企业采用定额法计算甲产品成本。该产品的定额变动差异和材料成本差异由完工产品负担。脱离定额差异按定额成本比例,在完工产品与月末在产品之

间进行分配。

(1)2004年10月的生产情况是:月初在产品20台,本月投入量40台,本月完工数量50台,月末在产品数量10台,在产品完工率为50%,原材料在生产开始时一次投料。

(2)本企业原材料消耗定额从4.3千克降到4千克,材料的计划单价为5元,单位产品工时定额5小时,计划小时人工费2元,计划小时制造费用3.2元。

(3)本月月初在产品的脱离定额差异为节约2元,其中:原材料脱离定额差异节约20元,人工脱离定额差异为8元,制造费用脱离定额差异为10元。本月生产费用的脱离定额差异为98元,其中:原材料脱离定额差异为50元(材料成本差异并入脱离定额差异计算),人工费用脱离定额差异为14元,制造费用脱离定额差异为34元。

要求:根据以上资料,编制产品成本计算单,计算甲产品的实际成本及月末在产品的定额成本和定额差异。

产品成本计算单

产品名称:甲产品 2004年10月

月初在产品定额成本的计算:

直接材料:20×4.3×5=430

直接人工:20×50%×5×2=100

制造费用:20×50%×5×3.2=160

月初在产品原材料定额成本调整:20×(4-4.3)×5=-30

本月发生的定额成本的计算:

直接材料:40×4×5=800

直接人工:(20×50%+30+10×50%)×5×2=450

制造费用:(20×50%+30+10×50%)×5×3.2=720

本月定额成本、脱离定额差异合计:

直接材料:定额成本=430-30+800=1200

脱离定额差异=-20+50=30

脱离定额差异分配率=30÷1200=2.5%

直接人工:定额成本=100+450=550

脱离定额差异=8+14=22

脱离定额差异分配率=22÷550=4%

制造费用:定额成本=160+720=880

脱离定额差异=10+34=44

脱离定额差异分配率=44÷880=5%

完工产品定额成本的计算:

直接材料:50×4×5=1000

直接人工:50×5×2=500

制造费用:50×5×3.2=800

完工产品脱离定额差异的计算:

直接材料:1000×2.5%=25

直接人工:500×4%=20

制造费用:800×5%=40

月末在产品定额成本及脱离定额差异的计算:

直接材料:定额成本=10×4×5=200 脱离定额差异=30-25=5 直接人工:定额成本=10×50%×5×2=50 脱离定额差异=22-20=2 制造费用:定额成本=10×50%×5×3.2=80 脱离定额差异=44-40=4