2021年利润表(3种模板)

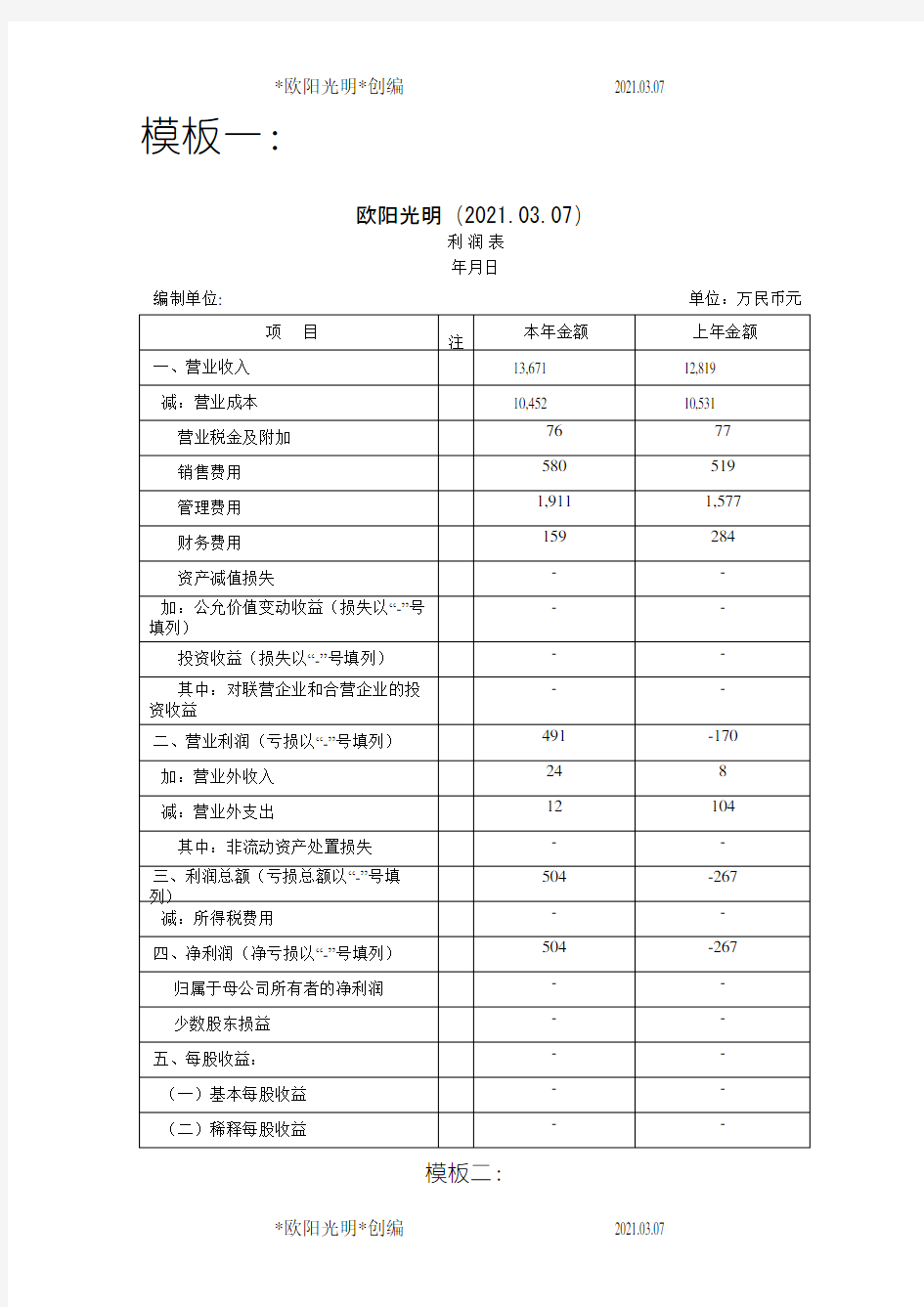

模板一:

欧阳光明(2021.03.07)

利润表

年月日

编制单位:单位:万民币元

模板二:

利润表

日期:

模板三:

利润表

单位:元

财务报表标准格式_完整版

《企业会计准则第30号——财务报表列报》 财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。 一般企业资产负债表、利润表和所有者权益变动表格式 资产负债表 会企01表编制单位: 年月日单位:元 资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债: 货币资金短期借款 交易性金融资产交易性金融负债 应收票据应付票据 应收账款应付账款 预付款项预收款项 应收利息应付职工薪酬 应收股利应交税费 其他应收款应付利息 存货应付股利 一年内到期的非流动资产其他应付款 其他流动资产一年内到期的非流动负债 流动资产合计其他流动负债 非流动资产:流动负债合计 可供出售金融资产非流动负债: 持有至到期投资长期借款 长期应收款应付债券 长期股权投资长期应付款 投资性房地产专项应付款 固定资产预计负债 在建工程递延所得税负债 工程物资其他非流动负债 固定资产清理非流动负债合计 生产性生物资产负债合计 油气资产所有者权益(或股东权益): 无形资产实收资本(或股本) 开发支出资本公积 商誉减:库存股 长期待摊费用盈余公积 递延所得税资产未分配利润 其他非流动资产所有者权益(或股东权益)合计 非流动资产合计 资产总计负债和所有者权益(或股东权益)

利润表 会企02表编制单位:年月单位:元 项目本期金额上期金额 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“-”号填列) 投资收益(损失以“-”号填列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以“-”号填列) 减:所得税费用 四、净利润(净亏损以“-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益

财务报表标准格式-完整版

《企业会计准则第 30 号——财务报表列报》 财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。 一般企业资产负债表、利润表和所有者权益变动表格式 资产负债表 会企 01 表编制单位 : 年月日单位:元 资产期末余额年初余额负债和所有者权益(或股东权 益)期末余额年初余额 流动资产:流动负债: 货币资金短期借款 交易性金融资 产交易性金融负债 应收票据应付票据 应收账款应付账款 预付款项预收款项 应收利息应付职工薪酬 应收股利应交税费 其他应收款应付利息 存货应付股利 一年内到期的非流动资产其他应付款 其他流动资产一年内到期的非流动负债 流动资产合计其他流动负债 非流动资产:流动负债合计 可供出售金融资产非流动负债: 持有至到期投 资长期借款 长期应收款应付债券 长期股权投资长期应付款 投资性房地产专项应付款 固定资产预计负债 在建工程递延所得税负债 工程物资其他非流动负债 固定资产清理非流动负债合计 生产性生物资 产负债合计 油气资产所有者权益(或股东权益):无形资产实收资本(或股本) 开发支出资本公积 商誉减:库存股 长期待摊费用盈余公积 递延所得税资 产未分配利润 其他非流动资产所有者权益(或股东权益)合计 非流动资产合 计 资产总计负债和所有者权益(或股东权益)

利润表 会企 02表编制单位:年月单位:元 项目 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“ - ”号填列)投资收益(损失以“- ”号填列) 其中:对联营企业和合营企业的投资收益 二、营业利润(亏损以“ - ”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以“- ”号填列) 减:所得税费用 四、净利润(净亏损以“ - ”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益本期金 额 上期金额

标准审计报告范文标准模板

标准审计报告范文标准模板 本文是关于标准审计报告范文标准模板,仅供参考,希望对您有所帮助,感谢阅读。 标准审计报告范文篇一 ABC有限公司: 我们审计了后附的ABC公司(以下简称“贵公司”)财务报表,包括20xx年12月31日的资产负债表和资产减值准备情况表、20xx年度的利润表、所有者权益变动表和现金流量表以及财务报表附注。 一、管理层对财务报表的责任 按照企业会计准则和《企业会计制度》的规定编制财务报表是贵公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。 二、注册会计师的责任 我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。 审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。 我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。 三、审计意见

我们认为,贵公司财务报表已经按照企业会计准则和《企业会计制度》的规定编制,在所有重大方面公允反映了贵公司20xx年12月31日的财务状况以及20xx 年度的经营成果和现金流量。 北京永恩力合会计师事务所有限公司 中国注册会计师: 20xx年x月x日 标准审计报告范文篇二 XXXXXXXXXXXXXX: 我们审计了后附的XXXXXXXX以下简称“XXXXXX”)财务报表,包括20xx年12月31日的合并资产负债表及资产负债表,20xx年度的合并利润表及利润表、合并现金流量表及现金流量表、合并所有者权益变动表及所有者权益变动表以及财务报表附注。 一、管理层对财务报表的责任 编制和公允列报财务报表是XXXXXXXXXXXX管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。 二、注册会计师的责任 我们的责任是在执行审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德守则,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。 审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。 我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基

财务报表空白表格

资产负债表 编制单位:年月日单位:元 资产 流动资产:行 次 年初数期末数负债和所有者权益 (或股东权益) 流动负债: 行 次 年初数期末数 货币资金 1 短期借款68 短期投资应收票据2 3 应付票据 应付账款 69 70 应收股息应收帐款4 6 应代付职工薪酬 应付福利费 72 73 其他应收款7 应付利润74 存货 待摊费用10 11 应交税金 其他应交款 76 80 一年内到期的长期债权投资 其他流动资产21 24 其他应付款 预提费用 81 82 流动资产合计31 一年内到期的长期负 债 86 长期投资: 长期股权投资32 其他流动负债 流动负债合计 90 100 长期债权投资长期投资合计34 38 长期负债: 长期借款101 固定资产:长期应付款103 固定资产原价减:累计折旧39 40 其他长期负债108 固定资产净值41 长期负债合计3 110 工程物质在建工程44 45 负债合计114 固定资产清理固定资产合计46 50 所有者权益(或股东 权益): 实收资本115 无形资产及其他 资产: 资本公积120 无形资产 长期待摊费用51 52 盈余公积 其中:法定公益金 121 122 其他长期资产无形资产及其他53 60 未分配利润 所有者权益(或股东 权益)合计 123 124 资产合计负债和所有者权益 (或股东权益)总计

利润表 会小企02表编制单位:年月日单位:元 项目 一、主营业务收入行次 1 本月数本年累计数 减:主营业务成本 4 主营业务税金及附加 二、主营业务利润(亏损以“—”号填列)5 10 加:其他业务利润(亏损以“—”号填列)减:营业费用11 14 管理费用15 财务费用 三、营业利润(亏损以“—”号填列)16 18 加:投资收益(损失以“—”号填列)19 营业外收入减:营业外支出23 25 四、利润总额(亏损总额以“—”号填列) 减:所得税27 28 五、净利润(净亏损以“—”号填列)30 补充资料: 当期分配给投资者的利润:

企业利润及利润表分析模板

企业利润及利润表 分析 企业利润及利润表分析 1、企业收入包括主营业务收入和其它业务收入。 2、企业的期间费用包括营业费用、管理费用和财务费用。期间费用直接计入当期损益, 并在利润表中分别列示。 3、所得税费用的计算: 应付税款法和纳税影响会计法( 递延法和债务法) 。 ( 1) 应付税款法: 指企业不确认时间性差异对所得税的影响金额按照当期计算的应交所得税

确认为当期所得税费用的方法。当期所得税费用=当期 应交的所得税 ( 2) 纳税影响会计法: 确认时间性差异对所得税的影响金额, 按照当期应交所得税和时间性差异对所得税影响金额的合计, 确认当期所得税费用的方法。在这种方法下, 时间性差异对所得税的影响金额, 递延和分配到以后各期。 A、递延法: 在税率变动或开征新税时, 不需要对原已确认的时间性差异的所得税影响金额进行调整, 可是, 在转回时间性差异的所得税影响金额时, 应当按原所得税税率计算转回。 本期所得税费用=本期应交所得税+本期发生的时间性差异所产生的递延税款贷项金额-本期发生的时间性差异所产生的递延税款借项金额+本期转回的前期确认的递延税款借项金额-本期转回的前期确认的递延税款贷项金额注:本期发生的时间性差异所产生的递延税款贷项金额=本期发 生的应纳税时间性差异X现行所得税率 本期发生的时间性差异所产生的递延税款借项金额=本期发生 的可抵减时间性差异X现行所得税率 本期转回的前期确认的递延税款借项金额=本期转回的可抵减本期应纳税所得额的时间性差异(即前期确认本期转回的可抵减时间性差异)X前期确认递延税款时的所得税税率 本期转回的前期确认的递延税款贷项金额=本期转回的增加本期应纳税所得额的时间性差异(即当期确认本期转回的应纳税时间性差异)X前期确认递延税款时的所得税率