会计基础第一章课程讲义

前言

一、考试题型

会计从业资格考试实行无纸化考试,通过计算机随机组卷生成试卷,应考人员在专设的无纸化考试试场中通过计算机进行答题考试。《会计基础与会计电算化》科目设置单选题、多选题、判断题、计算填表题、电算化综合操作题等题型。

二、教材前10章《会计基础》部分的基本结构

教材前10章内容是会计核算方法的具体讲解。会计核算方法包括七个方面(专门方法):

(1)设置账户(第二章会计要素与会计科目)

(2)复式记账(第三章会计等式和复式记账)

(3)填制和审核会计凭证(第四章会计凭证)

(4)登记账簿(第五章会计账簿)

(5)成本计算

(6)财产清查(第七章财产清查)

(7)编制会计报表(第八章财务会计报告)

教材共十章,除上面第二至八章外,还有四章:

第一章总论(会计的形成及理论基础)

第六章账务处理程序(会计核算流程)

第九章会计档案(会计资料的归档与保管)

第十章主要经济业务事项账务处理(第二至第八章的具体运用)

三、学习方法

第一章总论

本章内容属于会计基础理论知识,主要涉及的内容是会计的概念、会计的基本职能、会计的基本假设与会计基础等,本章是学习本门课程的基础,要重点掌握各个知识点在各类题型中的应用。

本章的主要内容包括:

一是会计的基本职能

二是会计基本假设

三是会计基础

一、考试范围

《会计基础》教材各章节内容。无纸化考试很细、很杂,没有主次知识点的区分。

二、班次使用问题

串讲班并非押题班,需要广大考生对教材进行全面复习,辅以大量练习,才能应对现在的考试形式。

三、分章节知识点提示

第一节会计概述

考点1:会计是以货币为主要的计量单位,运用专门的方法,对一定主体的经济活动进行连续、系统、全面、综合的核算和监督,向财务会计报告使用者提供有关的会计信息的一种经济管理活动。

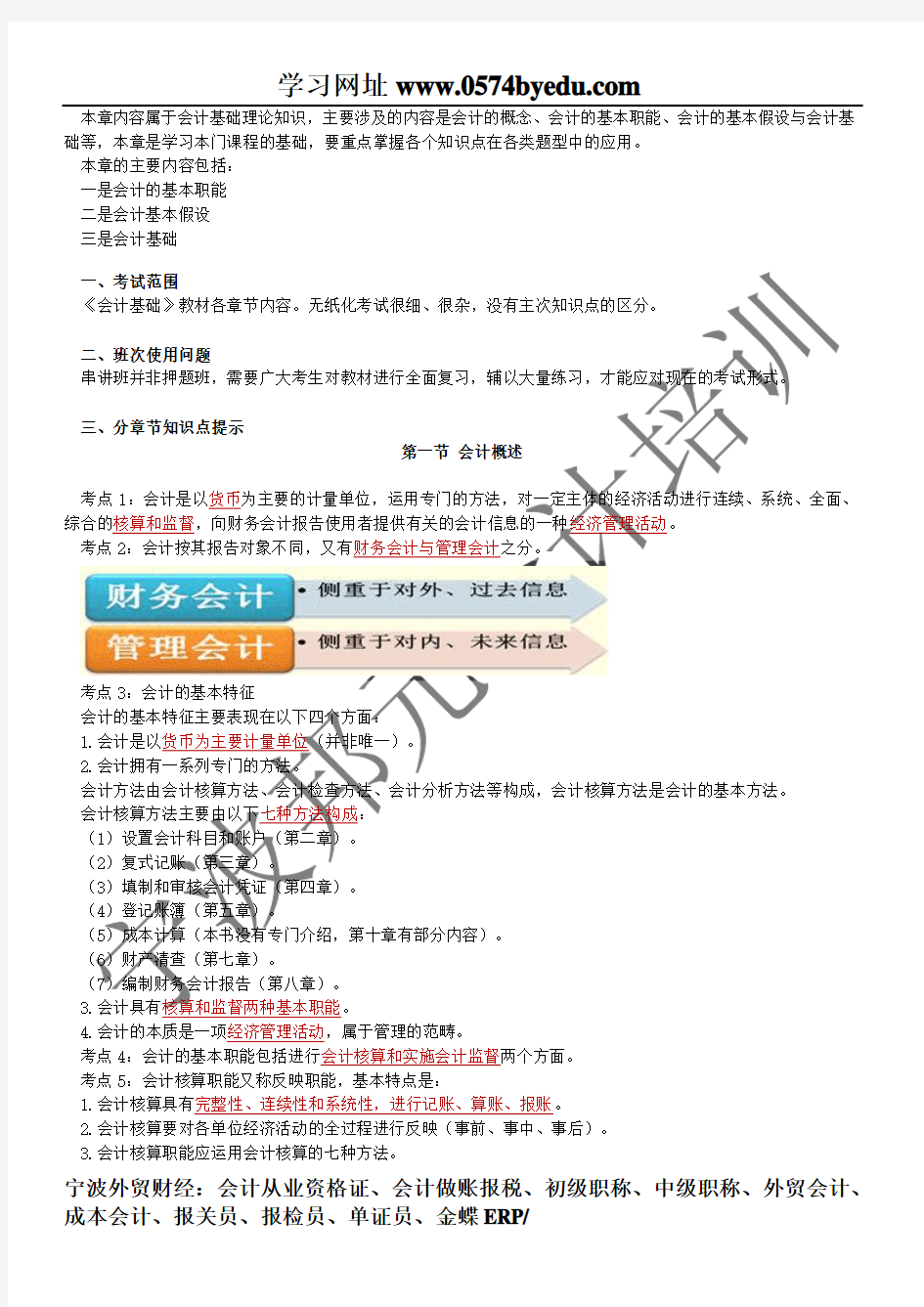

考点2:会计按其报告对象不同,又有财务会计与管理会计之分。

考点3:会计的基本特征

会计的基本特征主要表现在以下四个方面:

1.会计是以货币为主要计量单位(并非唯一)。

2.会计拥有一系列专门的方法。

会计方法由会计核算方法、会计检查方法、会计分析方法等构成,会计核算方法是会计的基本方法。

会计核算方法主要由以下七种方法构成:

(1)设置会计科目和账户(第二章)。

(2)复式记账(第三章)。

(3)填制和审核会计凭证(第四章)。

(4)登记账簿(第五章)。

(5)成本计算(本书没有专门介绍,第十章有部分内容)。

(6)财产清查(第七章)。

(7)编制财务会计报告(第八章)。

3.会计具有核算和监督两种基本职能。

4.会计的本质是一项经济管理活动,属于管理的范畴。

考点4:会计的基本职能包括进行会计核算和实施会计监督两个方面。

考点5:会计核算职能又称反映职能,基本特点是:

1.会计核算具有完整性、连续性和系统性,进行记账、算账、报账。

2.会计核算要对各单位经济活动的全过程进行反映(事前、事中、事后)。

3.会计核算职能应运用会计核算的七种方法。

考点6:会计监督职能是指会计人员在进行会计核算的同时,对特定主体经济活动的合法性和合理性进行审查。合法性审查:符合国家有关法律法规,遵守财经纪律,执行国家的各项方针政策。

合理性审查:各项财务收支是否符合特定对象的财务收支计划,是否有利于预算目标的实现,是否有奢侈浪费行为,是否有违背内部控制制度要求等现象。

会计监督要对单位经济活动的全过程进行监督,包括事后监督、事中监督及事前监督。

考点7:企业会计的对象是指会计所核算和监督的内容。以货币表现的经济活动通常又称为价值运动或资金运动。企业的资金运动表现为资金筹集、资金运用和资金的收回及退出三部分。

考点8:会计核算的具体内容。

经济业务事项具体包括:

考点9:款项和有价证券是流动性最强的资产。款项是作为支付手段的货币资金;有价证券是表示一定财产拥有权或支配权的证券。各单位必须按照国家统一会计制度的规定,及时、如实地核算款项和有价证券,加强监督管理,保证单位货币资金的流动性、安全性,提高货币资金的使用效率。

考点10:财物是财产物资的简称,是企业进行生产经营活动且具有实物形态的经济资源。

考点11:办理资本增减的政策性强,一般都以具有法律效力的合同、协议、董事会决议等为依据,各单位必须按照国家统一的会计制度的规定和具有法律效力的文书为依据进行资本的核算。

考点12:收入、支出、费用、成本都是计算和判断企业经营成果及其盈亏状况的主要依据。

考点13:财务成果的计算和处理一般包括利润的计算、所得税的计算、利润分配或亏损弥补等。

考点14:会计核算的一般要求。会计核算是会计工作的核心和重点。

1.国家统一会计制度设置科目+七种专门方法;

2.实事求是,真实核算,出具报告;

3.不私设会计账簿,如实登记;

4.凭证、账簿、报告及其他均要按规定归档、存查;

5.电算化资料的使用与保管也应符合国家统一会计制度;

●会计软件符合国家统一会计制度核算要求。

●软件生成的会计资料必须符合国家统一会计制度要求。

6.会计记录的文字应当使用中文。使用中文是一种强制性的法定要求,使用其他通用文字是备选性的,不能理解为可以使用中文,也可以使用其他通用文字,实际上是允许在会计记录文字上可以并用中文和其他通用文字。

第二节会计基本假设

考点15:会计基本假设是会计确认、计量和报告的前提。是对会计核算所处时间、空间环境等所作出的合理假设。会计核算基本前提包括会计主体、持续经营、会计分期和货币计量四项。

考点16:会计主体与法律主体(法人)并非是对等的概念,法人可作为会计主体。但会计主体不一定是法人。如:独资企业、合伙企业和企业集团等。

考点17:会计确认、计量和报告应当以企业持续经营为前提,明确了会计核算的时间范围。以持续经营假设下,才有流动资产与非流动资产以及流动负债与非流动负债之分。会计核算上所使用的一系列的会计处理方法都是建立在持续经营假设基础上的。

考点18:由于会计分期,才产生了本期与其他期间的差别,从而出现了权责发生制和收付实现制的区别。会计期间分为年度、半年度、季度和月度。年度、半年度、季度和月度均按公历起讫日期确定。半年度、季度和月度均称为会计中期。

考点19:单位的会计核算应以人民币作为记账本位币。业务收支以外币为主的单位也可以选择某种外币作为记账本位币,但编制的财务会计报告应当折算为人民币反映。在境外设立的中国企业向国内报送的财务会计报告,应当折算为人民币。

第一,在一般情况下,各单位应当以人民币为记账本位币;

第二,不是任何单位都可以用人民币以外的其他货币作为记账本位币,只有那些业务收支是以人民币以外的其他货币为主的单位,才可以选定其中某一种外币作为记账本位币;

第三,但编制财务会计报告的货币不可选,必须是人民币。

第三节会计基础

考点20:由于会计分期假设,产生了本期与非本期的区别,从而出现了权责发生制与收付实现制的区别。

考点21:权责发生制下会判断哪些属于本期收入。目前,我国的行政单位会计主要采用收付实现制,事业单位会计除经营业务可以采用权责发生制以外,其他大部分业务采用收付实现制。

(一)两者计算出来的收入额和费用额有可能相同,也有可能不同;

由于权责发生制和收付实现制确定收入和费用的基础不同,因此,它们即使是在同一时期对同一业务计算的收入和费用额有可能不同,也有可能相同。

(二)权责发生制计算的盈亏比收付实现制计算的盈亏准确;

(三)权责发生制比收付实现制的会计核算复杂。