新收入准则下汽车销售行业收入确认分析

目前,我国企业在收入确认、计量以及编制财务报告时均按照国家财政部于2006年2月发布的《企业会计准则第14号——

—收入》(即CAS14)和《企业会计准则第15号——

—建造合同》(即CAS15)执行操作。随着我国汽车销售行业发展速度加快,据统计,截止2017年中国汽车市场上,营业额达到500亿元以上的经销商集团增加到7家、50亿元~100亿元的经销商集团数量由2016年的33家增加到38家,同比增长15.2%。50亿以下的经销商数量明显减少,经销商的营业收入与汽车销售数量也连续四年增长。应市场需要,汽车销售行业的业务经营也朝着创新模式、拓宽领域的方向发展,由此,给财务人员在会计核算工作中带来了很多操作困难,特别是新收入准则颁布实施之后,企业在收入确认方面的职业判断问题和实务操作疑惑会随之增多。

从我国汽车销售现状来看,汽车都是由经销商代为销售。原因主要有以下三点:

1.汽车厂商直销成本大。销售成本大是汽车厂商自己不直销汽车的主要原因,每个汽车品牌的生产厂区一般分布在3—5个城市,如果汽车厂商进行直销,那么这些汽车产品只能销售给工厂周边的消费者,如果汽车销往其他地区的话,成本会非常大。如果汽车厂商通过开设4S店自营直销,那么一个普通4S店从店面选址、店面建设、硬软件配套、人员聘用到经营运转,成本需要上百万乃至上千万,汽车厂商若要在全国各地开设4S店铺货的成本就会更大。另外,汽车厂商一般要生产多种型号的汽车,各种类型的汽车在全国各地直销过程中需要大型仓储以及物流运输等配套服务,这也是一大笔非常大的费用支出。

2.汽车属性。汽车的属性已经决定了汽车不是一次性消费,售出之后企业还要对其进行保养和维修服务。由于,厂商距离消费者远近距离不同,很难做到汽车厂商直销,后期继续在厂商家保养维修。因此,将销售权交给经销商,不但有助于产品迅速销往不同区域,降低汽车厂商的销售成本,而且消费者也能在就近的4S店买到车,并进行后续的保养维修。

3.汽车厂商管理4S店人员难度大。汽车企业

新收入准则下汽车销售行业收入确认分析

由敏

(兰州财经大学长青学院,甘肃兰州730020)

【摘要】文章以汽车销售行业作为研究对象,首先,阐述了新收入准则的主要修订内容;其次,对新收入准则规范下汽车销售行业的销售业务和保养维修业务应如何确认收入进行了分析;最后,提出了汽车销售行业执行新收入准则时的几点建议。

【关键词】新收入准则;汽车销售行业;汽车销售业务;保养维修业务;收入确认分析;建议

【中图分类号】F275【文献标识码】A【文章编号】1004-2768(2019)02-0136-07

【收稿日期】2019-01-22

【作者简介】由敏(1982-),女,山东烟台人,兰州财经大学长青学院讲师,研究方向:会计理论与实践。

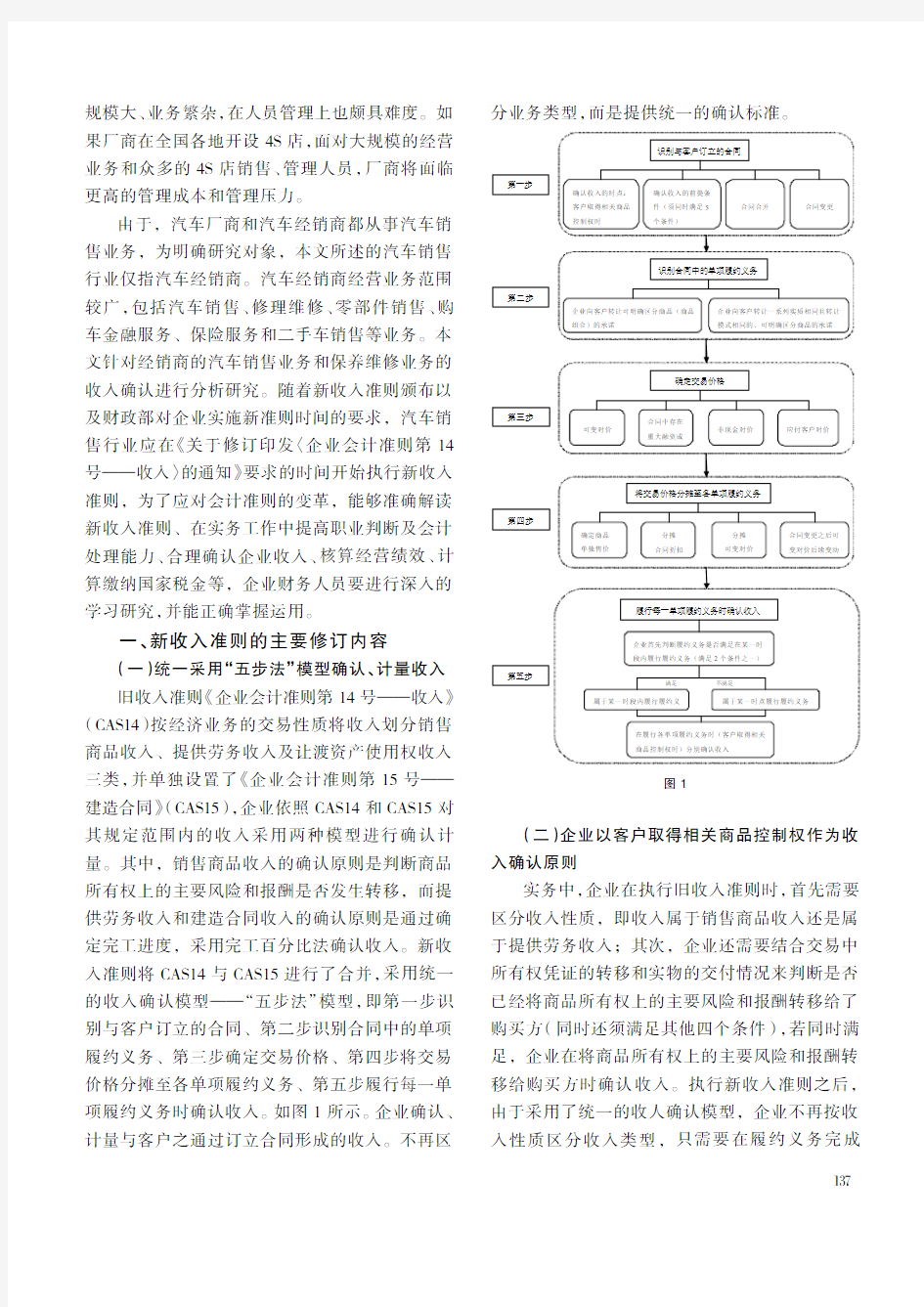

136