实验-元线性回归模型的估计检验预测和应用

实验二简单线性回归模型的设定、估计、检验和应用

一、实验目的:掌握简单相关分析、格兰杰因果关系检验、简单线性回归模型的设定和模型的参数估计、简单线性回归模型的区间估计、假设检验和预测方法,并能利用所建立的模型分析实际问题。

二、实验原理:相关分析,格兰杰因果关系检验,普通最小二乘法(OLS),拟合优度的判定系数检验和参数显著性t检验等,计量经济学预测原理。

三、实验要求:掌握变量之间的相关分析、因果关系分析,选择方程进行一元线性回归,模型的报告格式,对总体回归系数进行区间估计,并对一元线性回归模型进行经济、拟合优度、参数显著性和方程显著性等检验,预测解释变量和因变量,以及模型应用。

四、实验步骤:

已知广东省宏观经济部分数据(参见附表“广东省宏观经济数据-第二章”),要根据这些数据分别研究和分析广东省宏观经济,建立宏观计量经济模型。本实验要求具体验证分析(1)“财政收入的变化引起国内生产总值变化”,(2)“财政收入影响财政支出”,(3)“国内生产总值对社会消费品零售额的影响模型”。并根据相应的回归模型进行经济预测、经济分析和政策评价。

注:在实验中对应的空白处写出实验的结果。全部完成后,把该文档自己学号为名进行命名,提交到教师机上。

(一)建立工作文件

进入Eviews,建立一工作文件,并命名为GD,新建4个序列,并对应输入广东省经济数据表中的数据:收入法国内生产总值-GDPS,财政收入-CS,财政支出-CZ,社会消费品零售额-SLC。

(二)相关分析

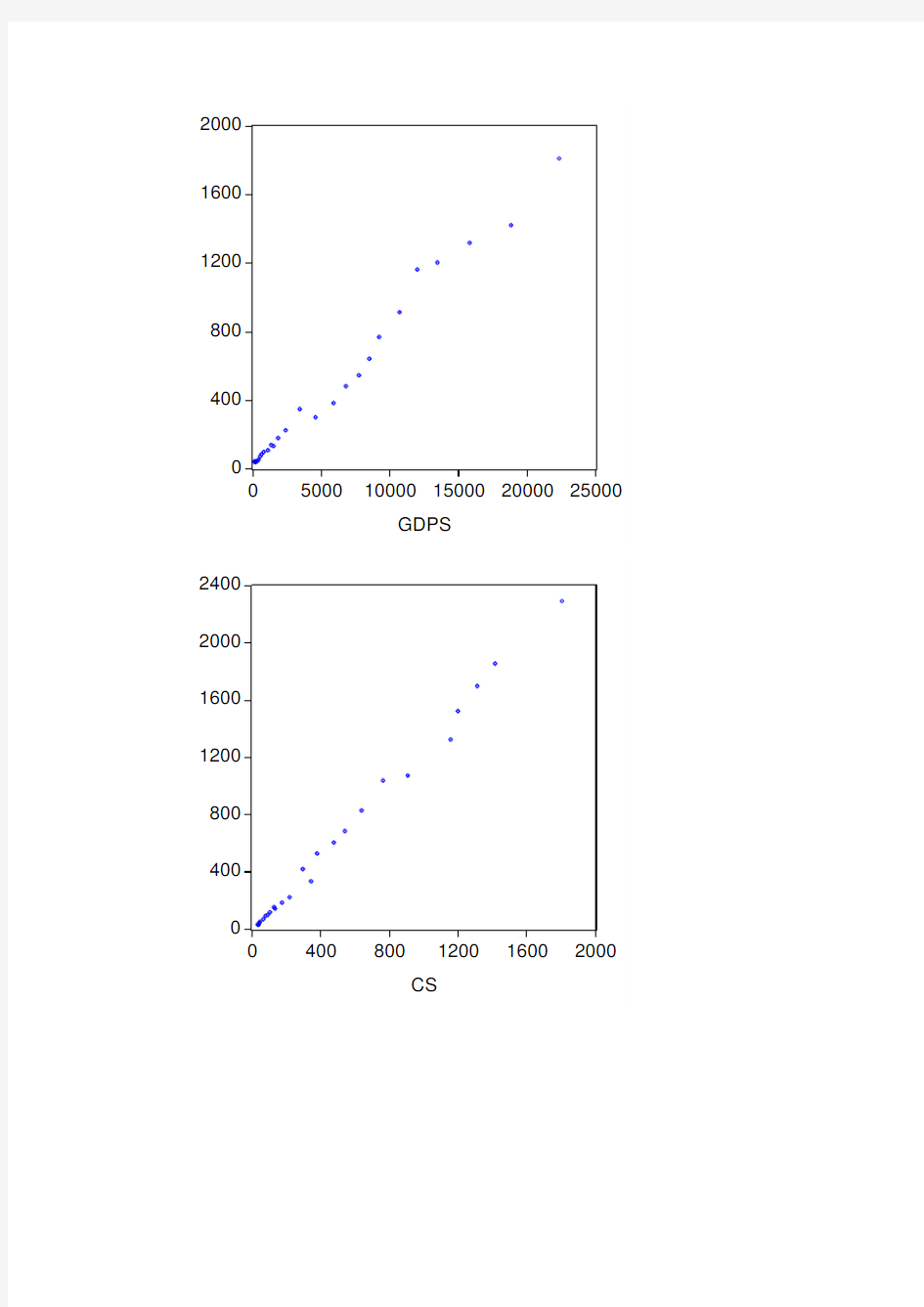

1、作散点图

分别作上述三组变量之间的散点图(3个散点图),并根据散点图作简单分析,写出各组变量的关系。

散点图:

分析:

2、计算简单线性相关系数

分别作上述三组变量之间的简单线性相关系数,并根据相关系数作简单分析。

(三)回归分析

(1)作因果关系检验(辅助“模型设定”)

分别对上述三组变量作因果关系检验(3组检验结果),并根据因果关系检验的结果,作简单描述及分析。

因果关系检验结果表:(请对同一个模型的滞后期从2-5多试几次,并选定最终的结果。)

Pairwise Granger Causality Tests

Date: 03/23/12 Time: 09:08

Sample: 1978 2005

Lags: 1

Null Hypothesis: Obs F-Statistic Probability

GDPS does not Granger Cause CS 27 17.0275 0.00038 CS does not Granger Cause GDPS 0.03257

0.85829

Pairwise Granger Causality Tests Date: 03/23/12 Time: 09:10 Sample: 1978 2005

Lags: 2

Null Hypothesis:

Obs F-Statistic Probability

CS does not Granger Cause CZ 26 0.71754 0.49953 CZ does not Granger Cause CS 7.76463

0.00299

Pairwise Granger Causality Tests Date: 03/23/12 Time: 09:11 Sample: 1978 2005

Lags: 2

Null Hypothesis:

Obs F-Statistic Probability

GDPS does not Granger Cause SLC 26 2.26407 0.12871 SLC does not Granger Cause GDPS 0.74469

0.48701

分析:

从三个因果关系检验可以看出,GDPS 是CS 的因,CS 不是GDPS 的因,GDPS 不是SLC 的因,但根据理论CS 是CZ 的因,GDPS 是SLC 的因,可以是由于指标的设置问题,所以还是把CS 作为应变量,GDPS 作为解释变量;CZ 作为应变量,CS 作为解释变量;SLC 作为应变量,GDPS 作为解释变量进行一元线性回归分析。

(2)结合以上因果关系和模型要求,确定模型的因变量和自变量。 并从以下给出的回归函数中挑选出一个回归函数作为具体模型的设定函数(标出字母序号即可)。

模型1( )

A.i

i CS CS PS D G E 21)|?(αα+= B.i i i CS GDPS μαα++=21

C.i i CS GDPS 21??αα

+=

D.i i i e CS GDPS ++=21??αα

模型2:( )

A.i i cz cz cs E 21)|(ββ+=

B.i i CZ S C 21???ββ+=

C.i i S C Z C ????21ββ+=

D.i

i i e CS CZ ++=21??ββ 模型3:( )

A.i i i GDPS SLC μγγ++=21

B.i i GDPS GDPS SLC E 21)|(γγ+=

C.i i gdps c l s ?=2??γ

D.i i i e SLC GDPS ++=21??γγ

(1)分别用最小二乘法估计以上三个回归模型的参数,保存实验结果。(注:

只需附上模型估计的结果即可,无需分析;模型如果常数项不能通过检验,仍保留,本实验中不要求大家对模型进行修正。) 模型1

Dependent Variable: CS Method: Least Squares Date: 03/23/12 Time: 09:22 Sample: 1978 2005 Included observations: 28

Variable Coefficient Std. Error t-Statistic Prob.

GDPS 0.080296 0.001891 42.45297 0.0000 C

12.50960

15.58605

0.802615

0.4295

R-squared

0.985779 Mean dependent var 449.5546 Adjusted R-squared 0.985232 S.D. dependent var 509.5465 S.E. of regression 61.92234 Akaike info criterion 11.15839 Sum squared resid 99693.77 Schwarz criterion 11.25355 Log likelihood -154.2174 F-statistic 1802.255 Durbin-Watson stat 0.942712 Prob(F-statistic)

0.000000

模型2

Dependent Variable: CZ Method: Least Squares Date: 03/23/12 Time: 09:24 Sample: 1978 2005 Included observations: 28

Variable Coefficient Std. Error t-Statistic Prob.

CS 1.278874 0.017267 74.06285 0.0000

C -22.68073 11.61500 -1.952710 0.0617

R-squared 0.995282 Mean dependent var 552.2429 Adjusted R-squared 0.995101 S.D. dependent var 653.1881 S.E. of regression 45.71859 Akaike info criterion 10.55164 Sum squared resid 54344.93 Schwarz criterion 10.64679 Log likelihood -145.7229 F-statistic 5485.306 Durbin-Watson stat 1.554922 Prob(F-statistic) 0.000000

模型3

Dependent Variable: SLC

Method: Least Squares

Date: 03/23/12 Time: 09:27

Sample: 1978 2005

Included observations: 28

Variable Coefficient Std. Error t-Statistic Prob.

GDPS 0.370241 0.005827 63.53578 0.0000

C 148.6962 48.01944 3.096584 0.0046

R-squared 0.993600 Mean dependent var 2163.893 Adjusted R-squared 0.993354 S.D. dependent var 2340.232 S.E. of regression 190.7780 Akaike info criterion 13.40885 Sum squared resid 946302.6 Schwarz criterion 13.50400 Log likelihood -185.7239 F-statistic 4036.795 Durbin-Watson stat 0.293156 Prob(F-statistic) 0.000000

(2)回归结果的报告

将模型回归分析结果按如下形式报告出来:

模型1:

模型2:

模型3:

(3)根据模型估计的结果,对所估计的三个模型,分别写出总体回归模型系数的置信区间。

α:

模型1:

1

α:

2

β:

模型2:

1

β:

2

γ:

模型3:

1

γ:

2

根据模型参数的估计值,联系实际和相关经济理论,对各回归模型进行经济检验。并解释参数值的经济意义。

(2)统计检验

R判断模型的拟合程度。

根据估计出的模型可决系数(判定系数)2

根据参数显著性t检验值和P值上判断模型是否通过检验。

(3)计量检验(略)

(4)预测检验(略)

(1)点预测:先根据现有的自变量的值,根据建立的模型,预测因变量的平均值,序列命名为如“yf1”的形式进行保存。并在本文档中保存相对应当预测图(forcast graph)。

模型1的预测图:

模型2的预测图:

模型3的预测图:

(2)再分别作下列预测(将预测结果写在题后):

①根据估计出的模型1,预测当广东省2006年的收入法国内生产总值(GDPS)达到25000亿元时,财政收入(CS)为多少,区间预测的结果为多少。

。

②根据估计出的模型2以及模型1预测出的广东省2006年的财政收入(CS)值,预测其财政支出(CZ)为多少,区间预测的结果为多少。

。

③根据估计出的模型3,预测当广东省2006年的收入法国内生产总值(GDPS)达到25000亿元时,其社会消费品零售额(SLC)为多少,区间预测的结果为多少。

。

(3)经济分析和政策评价

根据模型估计和预测的结果,作相应的经济分析和政策建议。

A、为提高广东省的财政收入,可以采取什么措施?

B、广东省计划从2005年开始,每年增加财政收入300亿元,其国内生产总值需每年增加多少?

C、广东省财政连年赤字,政府应如何调整财政支出方案,实现财政收支平衡。(根据所建立的模型回答,思考其与实际是否相符?并思考原因。)

D、下表给出了广东省1978年-2005年的社会消费品零售额、收入法GDP及社会消费品零售额占GDP的比重数据。

从上面的数据我们可以看出,社会消费品零售额占GDP的比重有着下降的趋势,社会消费品零售额体现了社会群众的购买情况,是国民经济发展的一个重要指标,社会消费品零售额占GDP的比重体现了群众的消费潜力和意愿,这是我国扩大内需的一个重要途径。

根据2中算得的每年国内生产总值的增加值,结合模型3,分析广东省的社会消费品零售额占GDP的比重的发展趋势(上升?不变?下降?)。并结合经济学理论思考为了扩大内需,我们可采取哪些政策来提高社会群众的消费?

(四)实验体会及感想(100字)