我国银行业市场结构与市场份额分析

我国银行业市场份额分析

市场份额(market shares )指一个企业的销售量(或销售额)

在市场同类产品中所占的比重,直接反映企业所提供的商品和劳务对消费者和用户的满足程度,表明企业的商品在市场上所处的地位。市场份额是企业的产品在市场上所占份额,也就是企业对市场的控制能力。市场份额越高,表明企业经营、竞争能力越强。企业市场份额的不断扩大,可以使企业获得某种形式的垄断, 这种垄断既能带来垄断利润又能保持

定的竞争优势。

银行业的市场份额指某个银行业务量在银行业全部业务量中所占

的比重, 即指各银行的业务量和市场占有率。市场份额反映了银行业市场的竞争或垄断程度,可以通过4 个指标说明市场份额的高低,各银行的存款比率(Rd),贷款比率(RI),总资产比率(Ra)和净利润比率

(Rp。R碟银行存款(贷款、资产、净利润)总额国内同期商业银

行存款(贷款、资产、净利润)总额

在我国的商业银行体系中, 包括 4 家国有商业银行、10 家股份制商

业银行和100 多家城市商业银行三大类。无论是从资产规模、负债规模及中间业务上看, 国有商业银行都占有绝对的主体地位;而股份制商业银行则保持着较快的发展势头;城市商业银行无论从银行规模还是从市场份额上看, 都无法与国有商业银行以及股份制商业银行相提并论,主要以国有商业银行和股份制商业银行为研究对象研究商业银行的市场结构。

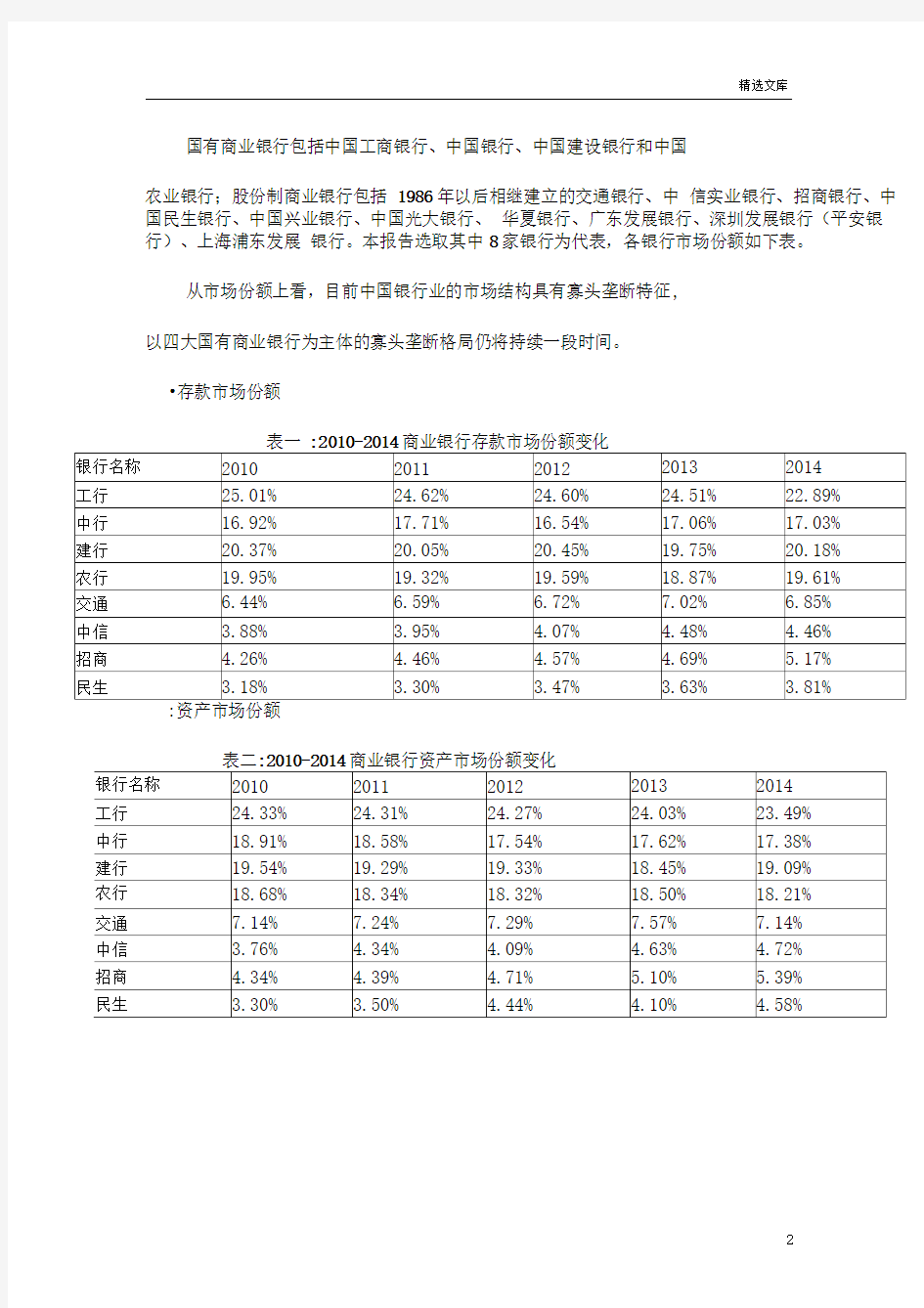

国有商业银行包括中国工商银行、中国银行、中国建设银行和中国

农业银行;股份制商业银行包括1986年以后相继建立的交通银行、中信实业银行、招商银行、中国民生银行、中国兴业银行、中国光大银行、华夏银行、广东发展银行、深圳发展银行(平安银行)、上海浦东发展银行。本报告选取其中8家银行为代表,各银行市场份额如下表。

从市场份额上看,目前中国银行业的市场结构具有寡头垄断特征,

以四大国有商业银行为主体的寡头垄断格局仍将持续一段时间。

?存款市场份额

表一:2010-2014商业银行存款市场份额变化

:资产市场份额

表二:2010-2014商业银行资产市场份额变化

三:贷款市场份额

表三:2010-2014商业银行贷款市场份额变化

四:净利润市场份额

数据分析

中国商业银行的存款市场份额分布情况显示,国有银行仍居于主要地位,始终保持70%以上。从数据来看,国有银行的存款市场份额呈现递减趋势。中国工商银行历年的存款市场份额都居第一,而股份制商业银行存款市场份额在逐步上升,股份制商业银行中,以中国交通银

行份额最大。

其次,在贷款市场份额的对比中,5年间,四大国有商业银行的贷

款份额占有绝对优势,一直高达68%以上。四家股份制商业银行贷款市场份额一直保持上升趋势,从2010年的17上升到2014的20%目前

国内开设多家股份制银行,因此股份制银行总体的贷款份额更大。交行作为股份制银行中规模的银行,贷款份额也始终保持领先。

再次,分析资产市场份额情况,股份制银行的资产份额呈现明显

的上升趋势。选取的四家股份制银行在2010-2014年资产份额均在上升,这说明股份制银行的规模正逐渐扩大。

最后,看净利润的市场份额,四大国有商业银行净利润的市场份额

并不理想。2010年为82.8,2014年竟降为,82.3%,下降的幅度达5个百分点。而股份制银行的利润市场份额较其存贷款市场份额更为理想。

从表中总体来看,四大银行的市场份额虽然大幅下降,股份制商业

银行市场份额增长明显,银行业的竞争性在不断增强,垄断在进一步弱化。但是银行业因计划经济造成的长期垄断并不能被轻易扭转,其中, 中国工商银行在资产份额、存款份额、贷款份额三项指标方面都较为突出。中国银行、中国建设银行和中国农业银行各项指标所占市场份额和其他一些新兴股份制商业银行相比要更高。因此,从市场份额上看,目

前中国银行业的市场结构具有寡头垄断特征,并且这种以四大国有商业银行为主体的寡头垄断格局仍将持续一段时间。