镍铁项目生产成本计算

2×36MWA镍铁项目概述

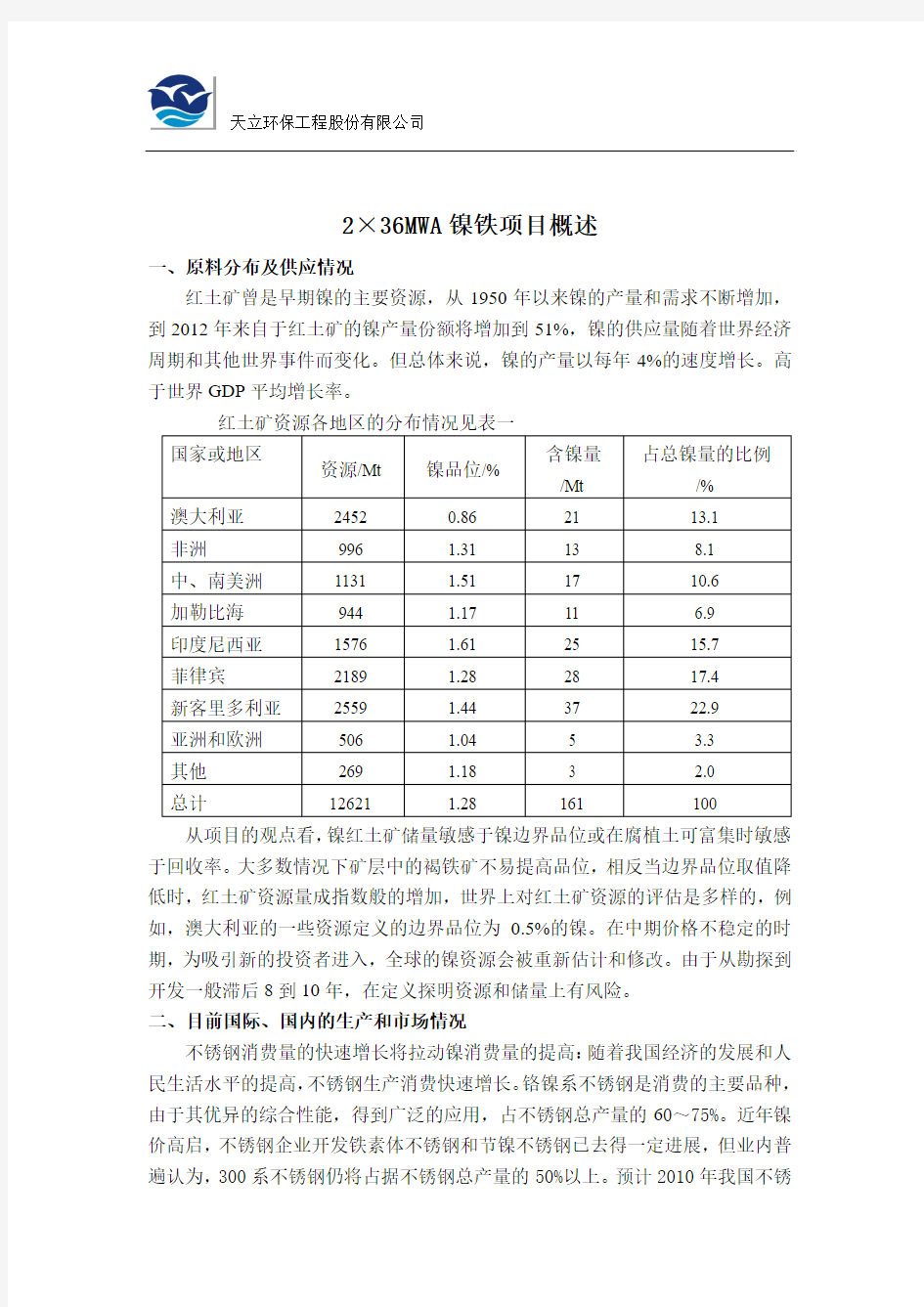

一、原料分布及供应情况

红土矿曾是早期镍的主要资源,从1950年以来镍的产量和需求不断增加,到2012年来自于红土矿的镍产量份额将增加到51%,镍的供应量随着世界经济周期和其他世界事件而变化。但总体来说,镍的产量以每年4%的速度增长。高于世界GDP平均增长率。

从项目的观点看,镍红土矿储量敏感于镍边界品位或在腐植土可富集时敏感于回收率。大多数情况下矿层中的褐铁矿不易提高品位,相反当边界品位取值降低时,红土矿资源量成指数般的增加,世界上对红土矿资源的评估是多样的,例如,澳大利亚的一些资源定义的边界品位为0.5%的镍。在中期价格不稳定的时期,为吸引新的投资者进入,全球的镍资源会被重新估计和修改。由于从勘探到开发一般滞后8到10年,在定义探明资源和储量上有风险。

二、目前国际、国内的生产和市场情况

不锈钢消费量的快速增长将拉动镍消费量的提高:随着我国经济的发展和人民生活水平的提高,不锈钢生产消费快速增长。铬镍系不锈钢是消费的主要品种,由于其优异的综合性能,得到广泛的应用,占不锈钢总产量的60~75%。近年镍价高启,不锈钢企业开发铁素体不锈钢和节镍不锈钢已去得一定进展,但业内普遍认为,300系不锈钢仍将占据不锈钢总产量的50%以上。预计2010年我国不锈

钢消耗量达到1100万吨,其中Cr-Ni系不锈钢占600万吨以上。

镍金属供应继续依靠进口:我国不锈钢社会存量少,而且不锈钢生产周期长,国内不锈废钢资源难于快速增加,不锈废钢进口也不可能大量增加,今后不锈钢紧缺的局面将继续存在。据海关统计,我国每年净进口镍金属量15万吨,国内镍金属产量13万吨,镍铁200万吨,不锈废钢182万吨,三者折合镍金属供应量26万吨,总的供应量约41万吨。

目前我国现代化镍铁厂极少,不锈钢厂年消耗约8万吨低品位镍生铁,主要产自高污染的小高炉和低效率、高耗能的小型矿热炉,产品质量不符合ISO6501标准,随着环保政策的落实和市场竞争的加剧,这种工艺将在今年逐步淘汰。

国家政策积极支持“开发低品位红土矿高效利用关键技术”,2008年发改办高技【2008】301号《国家发革委办公厅关于组织实施2008年度重大产业技术开发专项的通知》第三条明确指出:“资源综合利用关键技术方面:开发复杂多金属共伴生矿高效开发利用技术,冶炼过程中稀有希散元素提取技术、低品位红土矿高效利用关键技术、金矿二次资源中有价元素高效铺收技术”。将高效利用低品位红土矿关键技术列入国家重大产业技术开发专项内容之一。

三、镍铁矿热炉投资情况估算

详见工程概算表

四、生产消耗、成本、效益概况

1、物料平衡计算

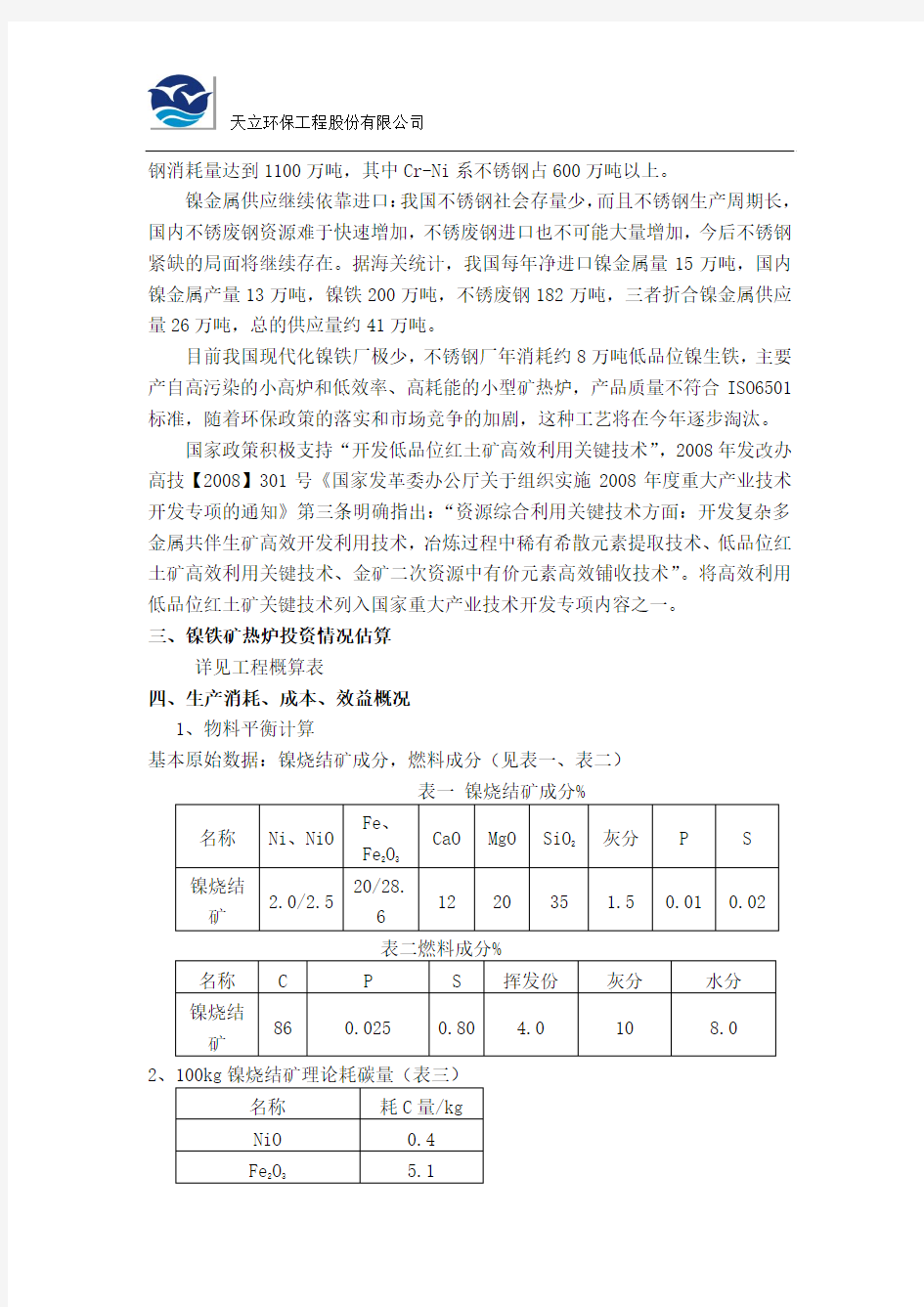

基本原始数据:镍烧结矿成分,燃料成分(见表一、表二)

表二燃料成分%

2

3

4、铁渣比计算

以每100kg镍烧结矿配8.0kg焦炭为基础计算,镍烧结矿成渣量与成合金量见

由表六可以看出,冶炼1吨镍铁合金成本为5084.2元,其中电耗所占比例为46.93%,几乎占总成本的一半,所以节约耗电量以降低生产成本空间巨大。

经计算得之:1吨镍铁合金理论耗电量是4313.8kwh,若原料热装入矿热炉,在500°C、600°C、700°C时分别节约电耗747.4kWh、916.9 kWh、1093.7 kWh,降低电耗率17.3%、21.3%、25.4%。由此可见炉料热装是节约电耗,降低成本的主要途径之一,烧结矿不易做到热装入炉,需要破碎到一定的粒度,而回转窑可实现全热装入炉,故回转窑-电炉法冶炼镍铁合金是镍铁合金生产企业的发展方向。

五、环境保护及综合利用

(一)、设计依据及执行标准

●《中华人民共和国环境保护法》

●《建设项目环境保护设计规范》国环字002号

●《建设项目环境保护管理条例》国务院1998年第253令

●《冶金工业环境保护设计规范》(YB9066-95)

●《工业企业厂界噪声标准》(GB12348-2008)

●《钢铁工业环境保护设计规范》(GB50406-2007)

●《大气污染物排放标准》(GB16297-96)

●《钢铁工业污染物排放标准》(GB13456-92)

●《工业企业煤气安全规范》(GB6222-2005)

●《污水综合排放标准》(GB9878-1996)

●《工业窑炉大气污染物排放标准》(GB9078-96)

●《钢铁工业环境管理监测实施细则》

●《锅炉大气污染物排放标准》(GB13271-2001)

●《采暖通风与空气调节设计规范》(GBJ50019-2003)

(二)、主要污染源及污染物

1、本工程各生产工艺过程,从原料配混设备、转运、筛分、球团、烧结、

冶炼设备,到动力供应设备以及鼓风设备等均会形成不同程度的污染源。

2、主要污染物

大气污染物:煤、铁矿、石灰等散装料粉尘、烟气中的CO、CO

2、SO

2

、F及

NO

X

.

水污染物:固体悬浮物、油类

固体污染物:烟气净化收集物、炉渣、垃圾噪声:设备运转、高压气体排放噪声

3、治理措施

为了操作工人的健康,保护建设场区现有的环境,设计针对具体的污染源和污染物,采取相应而有效的智力措施。本设计的环境保护措施主要在生产工艺上,选用对环境不污染或污染少的目前国内先进的生产工艺流程和设备。对生产过程中产生污染的地方采取如下措施,已达到国家的有关规定。

新建2座36000kVA矿热炉及配套的辅助设施。产生主要污染源包括从原料运入到镍铁成品输出的整个过程,即包括原料的转运、筛分、称重、冶炼等生产环节。

4、烟(尘)气治理

矿热炉煤气中含有一定浓度的CO、S及粉尘,其粉尘含量约40g/Nm3,煤气经净化后可做燃料使用,净化后的煤气中含尘量将小于10mg/Nm3.煤气净化采用脉冲反吹布袋除尘工艺,其优点是结构简单,管理方便、滤袋寿命长、运行费用低、安全可靠等

矿热炉的二次烟气和原料的转运、筛分、称量等过程中产生的烟尘,通过在各扬尘点设置密闭罩或半密闭罩来收集烟尘,采用高效低压脉冲除尘器,净化后排放浓度低于50mg/Nm3.收集的粉尘送至烧结车间再利用

矿热炉用散装料包括:石灰、萤石、矿石、调渣剂等,运输过程中各落料点产生扬尘,设计采用2个独立的布袋除尘系统,对粉尘予以收集,集中送往烧结配料使用。

矿热炉采用炉前水冲渣处理工艺,水冲渣的主要成分是氧化钙、氧化硅、氧化铝、氧化镁、氧化锰等,水渣可作为建筑材料外销,可做特种水泥的辅料或制作高强度彩色便道砖,年产水渣量约14×104吨。

5、污水治理

电极、炉盖、水冷套管等设备间接冷却水使用后,仅是水温升高,水质未受污染,经冷却过滤水质稳定后,再循环使用。

冲渣用水,回水中含有氧化铁皮及少量其他悬浮物,设计采用沉淀池,将水中的氧化铁沉淀后,循环使用,不外排放。

车间生活用水量约为5吨/h,经化粪池简单处理后间断外排,场区雨水设置排水沟直接外排,工业用水实现零排放。

6、噪声治理

空压机、除尘风机噪音在85分贝左右,采取加设效应器措施,并加设厂房维护结构隔间,厂界噪声达到GB12348-2008三类标准

7、环境监测和环保管理机构

设环保处对厂区主要环境污染项目开展日常监测工作,包括检验和判定质量是否达到国家制定的环境质量标准,判定污染源造成的污染影响,确定污染物的浓度分布现状和趋势,积累环境状况的长期监测资料。

由于不确定厂址,故对工程自然环境无法做出评定,只是针对投产设备进行初步的分析和结论。

制造行业的成本核算过程(完整)

制造行业的成本核算过程 首先必须明白精确的成本核算是一种建立在进销存、生产和财务都准确的基础之上的企业活动,任何一个不准确的进销存、生产和财务信息都可能造成成本的计算不准确,但有一点是必须做到的,那就是财务的账面价值必须和仓库、生产线的库存价值保持一致。存货核算的方法有很多,有月加权平均、移动加权平均、先进先出等多种方法, 首先明白构成产品成本的几大要素有:直接材料、直接人工、制造费用、委外工缴费。我以一个成品A为例子,生产数量为30个,产品BOM和产品Routing(工艺路线)如下:1.直接材料的计算 月加权平均单价:P=(上月结存金额+本月购入金额)/(上月结存数量+本月购入数量)该月领用材料的金额:S=P*N (其中S为领用金额,P为加权单价,N为领用数量)现假设:上月B原料的库存数量为10,财务账面价值为100 本月B原料的入库数量为40,单价为12,入库金额为480,则财务必须记账为:借:原材料—B原料480 贷:应付账款480 那么,本月的B材料加权平均单价: P=(100+480)/(10+40)=11.6 这也是B原料的该月成本价格如果本月领用B原料数量为35,那么本月的B原料领用金额:S=11.6*35=406 上月C原料的库存数量为50,财务账面价值为150,本月没有购入,那么本月C材料加权平均单价:P=150/50=3 这也是C原料的该月成本价格如果本月领用C原料的数量为40,那么本月的C原料的领用金额:S=40*3=120 当月底计算产品成本时,财务需记账: 借:生产成本—直接材料526 贷:原材料526 2.直接人工的计算 现假设:组装和包装车间各有甲和乙参加了这个A产品的生产,甲的工资是3000元/月,乙的工资是1500元/月,甲和乙每天都工作10小时,那么甲的工资率为:(3000/30)/10=10元/小时,乙的工资率为:(1500/30)/10=5元/小时 在组装车间,生产该30个A产品,耗费了甲3个小时, 那么该批产品的组装车间直接人工为:10*3=30 在包装车间,生产该30个A产品,耗用了乙2个小时, 那么该批产品的包装车间直接人工为:5*2=10 那么在月末计算工资和分摊该批30个A产品成本时,财务需记账: 借:生产成本—直接人工40 贷:应付工资40 3.制造费用的计算 现假设:组装车间本月共计发生制造费用30000元,该车间共20人,每人每天工作10个小时,那么本月该车间共计有效工时为30*20*10=6000小时;则该车间制造费用的费率30000/6000=5元/小时,那么分摊到该批产品时的制造费用为:5*3=15元包装车间本月共计发生制造费用18000元,该车间共10人,每人每天工作10个小时,那么本月该车间共计

铜精矿加工费简析

浅析铜精矿加工费TC/RC 在铜精矿国际贸易中,TC (Treatment charge的简称)和RC (Refiningcharge的简称)是协议中最基本、也是最重要的贸易条款。了解TC、RC的准确含义及相关计算,理清近年来TC、RC的演变过程,进而推测未来的发展趋势,无疑对于进一步做好铜精矿进口工作具有一定的指导意义。 一、TC、RC的含义及相关计算 铜精矿加工费的基本定义是:矿产商或贸易商(卖方)向冶炼厂商或贸易商(买方)支付的、将铜精矿加工成精炼铜的费用。由于铜精矿的贸易多为买断交易,因此铜精矿加工费已经成为确定铜精矿价格的一种表现形式,即用铜价减去铜精矿加工费就是铜精矿的销售价格。 铜精矿加工费分为粗炼加工费(Treatment Charges,TC)和精炼加工费(Refining Charges,RC),统称TClRCs,其标的物为含铜30%的干铜精矿,前者的费用单位为美元/吨干矿,后者为美分/磅精炼铜,一般习惯用用××美元/××美分来表述TC、RC。以此为基准,不同含铜品位的铜精矿加工费做相应加价或扣减。 TC和RC的单位不同,但在数值比上总是10:1昀关系,这是铜精矿国际贸易中惯用的表示方法。如:TC为100美元/吨,RC则为10美分/磅。经过换算发现,粗炼费TC通常是精炼费的1.5-2.5倍,而这一数字比例基本与目前世界铜冶炼企业平均成本的比例相吻合。 所谓铜精矿的综合加工费,即是粗炼费加上精炼费,但又不是简单的TC与RC之和,因为二者单位不同。但只要经过换算把二者单位统一,就可以很容易算出了。例如:进口铜精矿含铜30%,回收率96.5%,TC 45美元/吨,RC 4.5美分/磅, 计算如下: 粗炼费-1÷cu%÷回收率%×TC =1÷30%÷96.5%×45=155.44美元/吨铜; 精炼费= RC×2204.62÷100=4.5×2204.62÷100 =99.21美元/吨

企业成本核算的步骤及流程

成本核算过程一、产品生产成本计算的基本要求 1. 合理确定成本计算对象。 2. 恰当确定成本计算期。.. 3.正确选择成本计算的方法。 4 .合理设置成本项目...... 5.合理选定费用分配标准。 二、产品成本计算方法........... 三、正确划分各项费用的界限.. 四,产品成本计算的程序2 2 3 3 3 4 5 7

、产品生产成本计算的基本要求 企业的生产经营过程,同时也是费用发生、成本形成的过程。 种费用的信息进行处理。 我们计算成本, 总是计算某个具体对象的成本。 而企业规模有大有 小,经营性质和项目各不相同, 因而如何组织成本的计算,如何确定成本计算对象,只能具 体问题具体分析, 依实际情况而定。 而一个企业发生的费用种类繁多, 制造某个对象的过程 又是由各个部门、各项生产要素密切配合,经过很多环节才最终形成的。所以,记录归类汇 集和分配企业发生的各种生产费用,是 --项比较复杂的工作。但是,不管是哪一种类型的企 总的来看,成本计算都要遵守以下要求: 1.合理确定成本计算对象。 所谓成本计算对象,就是费用归集的对象.或者说是成本归属的对象。进行成本计算, 必须首先确定成本计算对象。如果成本计算对象确定得不准确或不恰当,就会大大增加 成本计算的难度,计算出来的成本不能满足企业管理的需要,甚至不能完成成本计算的 任务。 如何确定成本计算的对象呢 ?一般来说,成本计算的对象就是各种耗费的受益物,也就 是耗费各种投入品后形成的产出物,是 "制造 " 活动取得的直接成果,即 "产品 "。如工厂 生产的工业品、农场生产的粮食、学校培养的学生、文艺组织摄制的电影、电视剧、演 出的剧目等,都是一种 "产品 ",都是成本的计算对象。 2.恰当确定成本计算期。 产过程为一批 (件)接一批 (件),即第一批 (件)完工了再生产第二批 (件)的情况。而事实上现 代 企业的生产大都采用流水线的形式,不是一批接 -批地生产,而是不断投产,不断完工,绵 延不断,无法分清前后批次。在这种情况下, 按批计算成本显然是很困难的,只有人为地划 分成本计算期 (一般是以 --个月作为一个成本计算期 ),成本计算才有可行性。 成本计算,就是对实际发生各 业,也不论计算什么成本,成本计算的基本原理、 -般原则和基本程序却是共同的。 从理论上说,产品成本计算期应该与产品的生产周期相 --致。但这种情况只适合于企业的生

工业企业生产成本核算方法

工业企业生产成本核算方法 生产成本是指企业进行工业性生产,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备和提供劳务等发生的各项生产费用。 企业应设置“生产成本”科目,本科目核算企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等。 本科目可按基本生产成本和辅助生产成本进行明细核算。基本生产成本应当分别按照基本生产车间和成本核算对象(产品的品种、类别、定单、批别、生产阶段等)设置明细账(或成本计算单,下同),并按照规定的成本项目设置专栏。 企业应将生产经营过程中发生的各种耗费,按其耗用情况直接或分配计入各有关成本类账户。对基本生产车间发生的直接材料和直接人工等费用,记入“生产成本——基本生产成本”科目,对于基本生产车间发生的间接费用通过“制造费用”科目核算。对辅助生产车间发生的费用,通过“生产成本——辅助生产成本”科目核算。 各辅助生产车间在计算出各自的劳务成本后,按提供劳务量的情况分配计入各有关成本账户。如果辅助生产车间也单独核算本身发生的制造费用,月末还应先将这些制造费用分配计入辅助生产成本。 生产成本的主要账务处理。 ①企业发生的各项直接生产成本,借记本科目(基本生产成本、辅助生产成本),贷记“原材料”、“库存现金”、“银行存款”、“应付职工薪酬”等科目。 ②各生产车间应负担的制造费用,借记本科目(基本生产成本、辅助生产成本),贷记“制造费用”科目。 ③辅助生产车间为基本生产车间、企业管理部门和其他部门提供的劳务和产品,期(月)末按照一定的分配标准分配给各受益对象,借记本科目(基本生产成本)、“管理费用”、“销售费用”、“其他业务成本”、“在建工程”等科目,贷记本科目(辅助生产成本)。 ④期末,按照一定的方法,将按产品归集的累计费用在已完工产品和在产品之间进行分配,计算出完工产品和期末在产品的实际成本,然后,将完工产品负担的生产费用从“生产成本”账户转入“库存商品”账户,借记“库存商品”等科目,贷记本科目(基本生产成本)。 ⑤本科目期末借方余额,反映企业尚未加工完成的在产品成本。 【例】甲公司根据“发料凭证汇总表”的记录,某月A材料的消耗(计划成本)为:基本生产车间领用1000 000元,辅助生产车间领用300 000元,车间管理部门领用200 000元,企业行政管理部门领用50 000元。 借:生产成本——基本生产成本 1 000 000

产品生产成本计算方法

产品生产成本计算方法 1 产品成本计算方法 1.1 生产的主要类型和成本管理要求 1.2 产品成本计算方法的确定 2 正确划分各项费用的界限 3 产品成本计算的程序 产品成本计算方法 我们知道,不同的企业,其生产过程有不同的特点,其成本管理的要求也是不一样的。这对成本计算的具体方法带来了很大的影响。也就是说,只有根据企业生产的特点和成本管理的不同要求,选择不同的成本计算方法,才能正确地计算产品成本。 生产的主要类型和成本管理要求 不同的企业。按生产工艺过程和生产组织的不同,可以分为不同的类型: 1.按生产工艺过程的特点来分,可分为:①单步骤生产:也叫简单生产,是指生产技术上不间断、不分步骤的生产。如发电、熔铸、采掘工业等。②多步骤生产也叫复杂生产,是指技术上可以间断、由若干步骤组成的生产。如果这些步骤按顺序进行,不能并存,不能颠倒,要到最后一个步骤完成才能生产出产成品,这种生产就叫连续式复杂生产。如纺织、冶金、造纸等。如果这些步骤不存在时间上的继起性,可以同时进行,每个步骤生产出不同的零配件,然后再经过组装成为产成品,这种生产就叫装配式复杂生产。如机械、电器、船舶等: 2.按生产组织的特点来分,可分为:①大量生产。它是指连续不断重复地生产同--品种和规格产品的生产。这种生产一般品种比较少,生产比较稳定。如发电、采煤、冶金等。大量生产的产品需求一般单一稳定,需求数量大。②成批生产;它是指预先确定批别和有限数量进行的生产。这类生产的特点是品种或规格比较多,而且是成批轮番地组织生产。这种生产组织是现代企业生产的主要形式。③单件生产。它是根据订单,按每一件产品来组织生产。这种生产组织形式并不多见。主要适用于一些大型而复杂的产品。如重型机械、造船、专用设备等。 不同的企业,成本管理的要求也不完全一样。例如,有的企业只要求计算产成品的成本,而有的企业不仅要计算产成品的成本.而且还要计算各个步骤半成品的成本。有的企业要求按月计算成本,而有的企业可能只要求在-批产品完工后才计算成本等。成本管理要求的不同也是影响选择成本计算方法的一个因素。 产品成本计算方法的确定 不同的企业,由于生产的工艺过程、生产组织,以及成本管理要求不同,成本计算的方法也不--样。不同成本计算方法的区别主要表现在三个方面:一是成本计算对象不同。二是成本计算期不同。三是生产费用在产成品和半成品之间的分配情况不同。常用的成本计算方法主要有品种法、分批法和分步法。 1.品种法;品种法是以产品品种作为成本计算对象来归集生产费用、计算产品成本的--种方法。由于品种法不需要按批计算成本,也不需要按步骤来计算半成品成本,因而这种成本计算方法比较简单。品种法主要适用于大批量单步骤生产的企业。如发电、采掘等。或者虽属于多步骤生产,但不要求计算半成品成本的小型企业,如小水泥、制砖等。品种法一般按月定期计算产品成本,也不需要把生产费用在产成品

成本核算的几种主要方法

成本核算的几种主要方法 因产品生产类型的不同特点和企业不同的管理要求,存在着三种不同的成本计算对象,即产品的品种、批别、生产步骤。而成本对象的不同,形成了品种法、分批法、分步法三种不同的成本计算方法。此外,如果产品的品种规格繁多,为了简化产品成本核算工作,可将产品的品种规格归并分类,按类别开设成本计算单归集费用,然后再按品种规格或生产批别、生产步骤分配费用、计算成本。这种用来简化成本计算工作的方法,成为分类法。分类法不是单独应用的成本计算方法,需与某一种或某两种基本方法结合应用,以便简化基本方法的核算工作,所以属于成本计算的辅助方法。以下面表格简单列示不同成本核算方法使用的生产组织形式、生产工艺过程和管理的要求及使用的类型。 成本核算方法 生产组织形式 生产工艺过程和管理的要求 适用的类型 品种法 大量大批生产 单步骤生产或管理上不要求分步骤计算工成本的多步骤生产 发电、采煤 分批法 小批单件生产 管理上要求分步计算成本 精密仪器、专用设备 分步法

大量大批生产 管理上要求分步骤计算成本的多步骤生产 冶金、纺织、造纸 分类法 综合性生产 分步、不分计算成本的生产 家电、服装 http: 产品制造成本构成项目为直接材料、直接人工和制造费用。 ⒈直接材料成本 ⑴采用实际成本方法核算 获取成本计算单、材料成本分配汇总表、材料发出汇总表、材料明细账中各直接材料的单位成本等资料。 ①审查成本计算单中直接材料与材料成本分配汇总表中相关的直接材料是否相符,分配的标准是否合理。审查时注意两个方面的问题: 第一、非生产耗用材料记入产品成本。如果成本计算单直接材料金额大于材料成本分配汇总表的分配金额,应进一步查明原因,审查材料使用对象有无将非产品耗用材料记入产品成本。 但企业会计人员如果有意识地挤占产品成本,在耗用材料进行分配时,就会将非生产耗用材料直接分配到产品成本,使得成本计算单和材料分配汇总表金额相等。核对材料分配表若不能暴露问题,可采取通过非生产性项目的审查,即采用“反查法”的方法进行审查,查明问题后,按照谁耗用谁负担的原则,进行纳税调整。账务处理:

产品生产成本计算实例

产品生产成本计算实例 华天公司xx年12月,生产A、B两种产品所发生的各种生产费用按其用途归集。 A、B两种产品生产费用计算表 产品名称完工产 品数量 直接 材料 直接 人工 制造 费用 合计 A产品100台19 600 13 680 B产品150台42 400 4 560 合计62 000 18 240 14 952 95 192 (1)设按A、B产品的生产工人工资分摊制造费用。 每元工资应负担的制造费用:14 952/(12 000+4 000)=0.934 5 A产品应分摊的制造费用:12 000×

0.9345=11 214元 B产品应分摊的制造费用:4 000×0.934 5=3 738元 经过分配,可编制会计分录: 借:生产成本-A产品 11 214 -B产品 3 738 贷:制造费用 14 952 (2)登记A、B产品“生产成本”明细账 生产成本明细分类账 产品品种或类别:A产品单位:元 年凭 证号码摘 要 借方(成本项目) 贷方借 或 贷 余 月日直接 材料直接 人工 制造 费用 合计 生 产 耗 19600 19600 借 1

材 料 分 13680 13680 借 3配 工 资 及 福 利 费 11214 11214 借 4分 配 制 造 费 用 44494 平 -结 转 完 工 产

生 产 成 本 本 期 发 生 额 和 余 额 19600 13680 11214 44494 44494 平 - 生产 成本明细分类账 产品品种或类别:B产品 单位:元 年凭 证号摘 要 借方(成 本项目)贷 方 借 或 余 额 月日直直制合

铜锌铅矿生产成本及定价规律(精矿计价法)

铜锌铅矿生产成本及定价规律 目前,我们执行的最低工业品位指标,基本上按国家规定,数十年一贯制的。事实上,由于矿区所处的开发利用条件(如露采和坑采,平硐、斜井和竖井开采,浅采和深采,水电、尾矿处理与堆放)、运输条件和矿石的可选冶性之不同,矿产品市场之不同,最低工业品位,即可采品位大为不同。 根据国内同类型矿山一般生产技术经济指标和矿产品市场3年的平均价格,就可计算出可采品位。 一、吨矿生产成本 吨矿生产完全成本:为每吨原矿所分摊的采矿、选矿和原矿运输成本、企业管理、精矿销售、矿山维检和矿权使用等费用的总和。 采矿成本:即出矿成本。不同的开拓方式(露采、平硐、斜井、竖井)、采矿方法、排水量大小等,均影响采矿成本。目前一般坑采成本为20-70元/吨。 选矿成本:选矿成本受矿石可选性制约,主要为选矿药剂和球磨机钢球消耗量,尾矿处理与输送费用(趋势是干砂堆放和胶结充填)。目前一般选石厂的生产成本为20-70元/吨。 原矿运输成本:指采出矿后由坑口至选厂的运输费用。目前一般矿山的原矿运输成本为10-50元。 企业管理费:企业管理费受企业规模大小和管理水平的影响。目前一般矿山企业的管理成本为10-20元/吨。 精矿销售费:精矿由矿山选厂运至冶炼厂交货地点的一切费用。每吨原矿的精矿销售费用为10-30元/吨。 矿山维检费:按财政部规定,从2004年1月1日起,每吨原矿提取15--18元的矿山维检费,以支持简单再生产。 矿权使用费:国家及地方政府规定要交纳的资源补偿费、资源使用费等,折合每吨矿石的费用(一般10-20元)。 二、吨矿所产的精矿(折合金属吨)产率(%) 每吨原矿所产的精矿量(折合金属吨)取决于采矿贫化率和选矿回收率。 采矿贫化率:因地质条件不同,采矿方法不同和管理水平不同,采矿贫化率而有差异。目前,我国坑内采矿的贫化率一般为10—25%。 选矿回收率:根据具体矿区的矿石可选性试验结果选取指标,如60-90%。 精矿产率=(1-采矿贫化率) ×选矿回收率 三、精矿销售价格:合格精矿现货销售价格(换算为金属吨)一般为三月期金属期货的周平均价格,再乘以价格系数(60-85%)。 四、可采品位的确定 如:某地采矿成本50元/吨,选矿成本40元/吨,原矿运输成本30元/吨,企业管理费20元/吨,精矿销售费20元/吨, 矿山维检费15元/吨,矿权使用费20元/吨,共计吨矿生产成本195元/吨。 采矿贫化率10%,选矿回收率80%,则每吨原矿的精矿(折合金属吨)产率72%。 如果金属价格如铜为6万元吨,计价系数为80%,合格精矿(折合金属吨)为4.8万元/吨。那么:金属价格6万×计价系数80%×原矿品位×精矿产率(折合金属吨)72%=195元 原矿品位=0.56%,亦即可采品位(矿区平均品位)为0.56% 如以铅锌金属平均价格1.6万/吨,计价系数为70%,同样的产率和生产成本, 金属价格1.6万×计价系数70%×原矿品位×精矿产率72%=195元 原矿品位=2.42%,亦即可采品位(矿区平均品位)为2.42%五、注意的问题

生产成本计算的习题

采购成本的计算练习题 (一)目的:练习采购业务的核算和材料采购成本的计算。 (二)要求: 1.根据下述经济业务内容编制会计分录,运费、装卸搬运费按材料重量的比例分摊计入。 2.登记“材料采购”总账和明细账。 3.根据材料采购明细分类账户的资料编制材料采购成本计算表。 (三)资料:某企业200×年3月份发生下列材料采购业务: ①购进甲材料5吨,单价1200元,运费600元。材料价款及运费合计6600元,以银行存款支付。 ②从M公司购进甲材料3吨,单价1200元,购进乙材料2吨,单价1000元,M公司为本单位代垫上述材料运费500元(运费按材料重量比例分摊),材料已到,价款及运费暂欠。 ③以银行存款5000元预付供应单位S公司丙材料购料款。 ④从供应单位A购进甲材料8吨,单价1200元,A单位代垫运费400元。材料已到,以银行存款8000元偿还价款及运费,余额2000元,开出本单位承兑的商业汇票一张(面额2000元)抵付。 ⑤以现金支付甲材料检验费47元。 ⑥从供应单位S公司购进丙材料4吨,单位800元,S公司代垫运费100元。价款及代垫运费以原预付款(见业务③)抵付。 ⑦以银行存款偿还前M公司货款之一部分(见业务②),计4000元。 ⑧向供应单位B购进丙材料3.25吨,发票开列价款2600元,开出商业汇票一张(面额2600元)抵付。 ⑨以现金20元支付上项材料运费。 ⑩以上材料验收入库。计:甲材料15.9吨,乙材料2吨,丙材料4吨。计算结转入库材料实际采购成本。 习题-生产成本的计算 (一)目的:综合练习企业主要经济业务的核算和产品生产成本的计算。 (二)要求: 1.根据资料一,开设相应账户,记入期初余额; 2.根据资料二,编制会计分录(列出应有的明细科目); 3.根据所编会计分录,登记“物资采购”、“库存商品”、“制造费用”、“生产成本”、“本年利润”总分类账户(“丁”字形)和“利润分配——未分配利润”明细分类账户(“丁”字形)、生产成本明细分类账户,并结账; 4.根据有关资料,编制“产品生产成本计算表”。 (三)资料:

铜电解生产成本构成及影响分析

铜电解生产成本构成及影响分析 孙发昌 (云南铜业股份有限公司冶炼加工总厂电解分厂,云南昆明 650102) 摘要:本文简要介绍了铜电解生产成本构成情况,分析了铜电解生产过程中变动成本的主要影响因素,并从成本管理的角度,对生产组织中成本控制措施进行探讨。 关键词:铜电解;成本构成;变动成本;成本控制 1 引言 在市场经济条件下,铜电解生产除了保证产品质量满足标准要求以外,在目前铜资源有限,冶炼企业产能过甚的前提下,如何降低企业生产加工成本,对提升企业市场竞争力,延续企业生命显得至关重要。本文对铜电解生产厂成本构成及影响进行分析,并对成本控制措施进行探讨。 2 成本构成及影响分析 2.1电铜产量变化对变动成本的影响分析 某电解厂历年电铜产量与单位加工成本的关系见图1。 图1 某电解厂历年产量与单位加工成本关系图 某电解厂2010年电铜产量与单位加工成本的关系见图2。

图2 某电解厂2010年各月变动成本与产量之间的关系图 由图1或图2可看出,单位加工成本随主产品产量降低而增加,产量越低,单位加工费用成本越高,相反,产量越高,单位加工成本降低;成本的变化在高产量情况下相对稳定于某一值;在低产量情况下比较,单位成本随产量变化趋势不明显。 可以得出,在生产负荷可控制范围内,产量的高低与变动成本高低近似成反比列关系。2.2 铜电解成本构成分析 下面以2010年某电解厂成本完成情况表来做分析,2010年某电解成本完成情况见下表1。 表1 2010年某电解厂不变价成本报表 费用项目 累计产量:236490.858吨所占比列1-12月累计单耗(元/t-cu) (%) …………………… 一、固定费用合计32465545.63 137.28 30.56 11、动力费用58957674.70 249.30 55.49 其中:水274309.00 1.16 0.26 电33274944.50 140.70 31.32 排水188550.00 0.80 0.18 蒸汽21214311.10 89.70 19.97 压缩风177491.20 0.75 0.17 12、材料6404447.45 27.08 6.03 其中:辅料3331276.36 14.09 3.14 备件2523408.98 10.67 2.38 低值易耗品549762.11 2.32 0.52 13、修理费688993.29 2.91 0.65 其中:外委修理费0.00 0.00 0.00 机修加工费355876.30 1.50 0.33 动力修理费23433.45 0.10 0.02 机动车修理费309683.54 1.31 0.29 14、其它费7732340.19 32.70 7.28 运输费43227.28 0.18 0.04 差旅费48108.00 0.20 0.05 办公费4084.80 0.02 0.00 劳务费5407635.22 22.87 5.09 其它分摊2229284.89 9.43 2.10 二、变动费用合计73783455.63 311.99 69.44 合计106249001.26 449.27 100.00 从表1中可以看出,2010年某电解厂成本完成情况为每吨铜449.27元(注:不包括三项费用),其中变动费用部分成本为每吨铜311.99元,约占70%,固定成本为每吨铜137.28元,约占30%,就电解厂来说,分厂能够控制的费用部分主要为变动费用,以下对变动费用成本构

成本会计核算方法

成本核算流程 产品制造成本构成项目为直接材料、直接人工和制造费用。 ⒈直接材料成本 ⑴采用实际成本方法核算 获取成本计算单、材料成本分配汇总表、材料发出汇总表、材料明细账中各直接材料的单位成本等资料。 ①审查成本计算单中直接材料与材料成本分配汇总表中相关的直接材料是否相符,分配的标准是否合理。审查时注意两个方面的问题: 第一、非生产耗用材料记入产品成本。如果成本计算单直接材料金额大于材料成本分配汇总表的分配金额,应进一步查明原因,审查材料使用对象有无将非产品耗用材料记入产品成本。但企业会计人员如果有意识地挤占产品成本,在耗用材料进行分配时,就会将非生产耗用材料直接分配到产品成本,使得成本计算单和材料分配汇总表金额相等。核对材料分配表若不能暴露问题,可采取通过非生产性项目的审查,即采用“反查法”的方法进行审查,查明问题后,按照谁耗用谁负担的原则,进行纳税调整。账务处理:借:在建工程 应付福利费 贷:本年利润(或以前年度损益调整) 第二、混淆不同产品成本。通过材料分配率混淆不同产品的成本,相应降低本期畅销产品成本,以调节跨年度的利润。审查注意那些不能确指产品耗用的共同混合使用原材料,分配时应科学地选择分配标志、计算方法及会计记录。 正确方法:在消耗定额比例法下,通常采用按产品的材料定额消耗量或材料定额成本的比例分配。计算处理: 分配率= 材料实际总消耗量(或实际成本)÷各种产品材料定额消耗量(或定额成本)之和某种产品应分配=该种产品的材料定额÷消耗量(或定额成本)×分配率 也可以采用其他分配方法。如:产品产量或重量比例分配法。 ②抽取材料发出汇总表,选主要材料品种,统计直接材料的发出数量,将其与实际单位成本相乘,计算金额数,并与材料成本分配汇总表中该种材料成本比较,看其是否相等。审查注意下列问题: 第一、企业是否采取提高成材料单位成本,多计产品成本。 第二、审查领料单授批准及领料人是否签字,防止虚假领料多计成本。 第三,材料单位成本计价方法是否恰当,有无变更、人为调节成本或利润。如果企业年度内改变计价方法,应按原计价方法计算发出材料结转成本,其差额调整材料成本或当期利润。审查方法参见“材料成本的审查要点”。 ⑵采用定额成本法 抽查某种产品的生产通知单若产量统计记录及其直接材料单位消耗定额,根据材料明细账中各该项直接材料的实际单位成本,计算直接材料总消耗量和总成本,与有关成本计算单中耗用直接材料成本核对,看其是否相等。并注意两个问题: 第一、生产通知单是否经过授权批准,防止虚假业务产量增加材料耗用; 第二、单位消耗定额和材料成本计价是否恰当,有无变更、人为改变方法而影响成本。 ⑶采用标准成本法 抽取生产通知单或产量统计记录,直接材料单位标准用量,直接材料标准单价及发出材料汇总表。 根据产量、标准用量及标准单价计算出标准成本,与成本计算单价中的直接材料成本核对是否相符,有无利用直接材料成本差异计算以及会计处理是否正确,前后期是否一致。

生产成本计算的习题

生产成本计算的习题

————————————————————————————————作者:————————————————————————————————日期:

采购成本的计算练习题 (一)目的:练习采购业务的核算和材料采购成本的计算。 (二)要求: 1.根据下述经济业务内容编制会计分录,运费、装卸搬运费按材料重量的比例分摊计入。 2.登记“材料采购”总账和明细账。 3.根据材料采购明细分类账户的资料编制材料采购成本计算表。 (三)资料:某企业200×年3月份发生下列材料采购业务: ①购进甲材料5吨,单价1200元,运费600元。材料价款及运费合计6600元,以银行存款支付。 ②从M公司购进甲材料3吨,单价1200元,购进乙材料2吨,单价1000元,M公司为本单位代垫上述材料运费500元(运费按材料重量比例分摊),材料已到,价款及运费暂欠。 ③以银行存款5000元预付供应单位S公司丙材料购料款。 ④从供应单位A购进甲材料8吨,单价1200元,A单位代垫运费400元。材料已到,以银行存款8000元偿还价款及运费,余额2000元,开出本单位承兑的商业汇票一张(面额2000元)抵付。 ⑤以现金支付甲材料检验费47元。 ⑥从供应单位S公司购进丙材料4吨,单位800元,S公司代垫运费100元。价款及代垫运费以原预付款(见业务③)抵付。 ⑦以银行存款偿还前M公司货款之一部分(见业务②),计4000元。 ⑧向供应单位B购进丙材料3.25吨,发票开列价款2600元,开出商业汇票一张(面额2600元)抵付。 ⑨以现金20元支付上项材料运费。 ⑩以上材料验收入库。计:甲材料15.9吨,乙材料2吨,丙材料4吨。计算结转入库材料实际采购成本。 习题-生产成本的计算 (一)目的:综合练习企业主要经济业务的核算和产品生产成本的计算。 (二)要求: 1.根据资料一,开设相应账户,记入期初余额; 2.根据资料二,编制会计分录(列出应有的明细科目); 3.根据所编会计分录,登记“物资采购”、“库存商品”、“制造费用”、“生产成本”、“本年利润”总分类账户(“丁”字形)和“利润分配——未分配利润”明细分类账户(“丁”字形)、生产成本明细分类账户,并结账; 4.根据有关资料,编制“产品生产成本计算表”。 (三)资料: 资料一:黄果树工厂12月初部分相关账户资料如下:

铜精矿价格计算方法

v1.0 可编辑可修改 1 铜精矿价格计算方法 铜精矿价格计算就是要计算出铜精矿计价系数,铜精矿计价系数又名铜精粉计价系数和铜的计价系数。 每个时期铜精矿的价格是不同的,采用计价的标准也不同。比如,现在的铜精矿价格是62000元左右,按金属吨60%计价,那么铜精粉在含铜20%的情况下,即37200元=7440元/吨。折合为含铜1%=360元。如果你的矿石含铜1%,回收率是90%,即每吨进入精粉的为%,产值324元,扣除采矿成本和选矿成本及其他费用(比如总费用是200元),每吨毛利润为124元。下面我们就具体来了解一下铜精矿价格计算的方法。 1)铜精矿标准 铜20%,铅+锌≤8%,氧化镁≤4%,硒≤%,砷≤%,铋≤%,硫≥%,二氧化硅≤6%,锑≤%。 2)结算标准 铜含量为%标准时正常结算,铜精矿结算价格=上海金属交易所1#电解铜期货月平均结算价×铜精矿计价系数+铜品位变化差价。铜品位变化对应铜精矿差价(元/吨)对应表如下所示:铜品位% 差价铜品位% 差价铜品位% 差价铜品位% 差价 ≥28% +650 % +600 % +550 % +500 % +400 % +300 % +200 % +100 % 0 % -100 % -200 % -300 % -400 % -800 % -1400 % -1900 % -2400 <12% 拒收 杂质超标扣款(逐级扣款) (1)当Pb+Zn≤%时正常结算;当<Pb+Zn≤时,与标准相比每差1%结算价格下浮100元/吨;当<Pb+Zn≤时,自Pb+Zn大于%起,每超1%结算价格下浮200元/吨;<Pb+Zn时,自Pb+Zn大于%起,每超1%结算价格下浮800元/吨。 (2)MgO≤%正常计算;当%<MgO≤%时,与标准相比每超%结算价格下浮10元/吨;当%<MgO时,自MgO大于%起,每超1%结算价格下浮200元/吨。 (3)当As≤%时正常结算;当<As≤时,与标准相比每超%结算价格下浮50元/吨;当<As≤时,自As大于%起,每超%结算价格下浮100元/吨;<As时,自As大于%起,每超%结算价格下浮200元/吨;当As>%时,拒收。 (4)当S≥%时正常结算;当S<%时,与标准相比每降低1%结算价格下浮20元/吨。 (5)目前铜铅锌镍等精矿产品中含硫,以前都不计价。由于2007年来国内硫酸价格上扬了300%。特别是2008年以来,国内硫酸价格涨幅达30-40%,报价在1400-1800元/吨之间。国内冶炼厂进口的精矿中,硫暂不计价,国产铜精矿当硫含量较高时才计价,因此冶炼厂的硫酸生产成本较低(通常在200-300元/ 吨之间),而目前国内硫酸价格达到1400-1800元/吨。对国内冶炼厂来说,硫酸的毛利润达1000元/吨。 铜精矿是冶炼铜的主要原料,其价格的高低也直接影响着铜价。通过本文我们了解了铜精矿价格计算的方法,希望能对您的投资起到帮助。

产品成本核算方法

产品成本核算方法 成本核算是企业管理和财务核算中最重要,也是最复杂的问题之一。 一、中小企业的管理特点决定其适用简易的成本核算方法 中小型企业一般指资产规模不大、产品的生产工艺和产品结构及所耗原材料大致相同的、管理(含财务人员)较少的企业,组织体系通常利用垂直式管理体系,管理跨度较小。中小型企业因数量众多而在国民经济中起着重要的作用。随着知识经济时代到来,掌握先进技术和管理知识的人员创办新兴的科技企业将呈不断增长趋势,其中将有为数众多的小型企业。中小型企业由于受到规模、财力和人力的限制,企业内部牵制制度、稽核制度、计量验收制度、财务清查制度、成本核算制度、财务收支审批制度等基本制度一般不完整,不系统,会计基础工作薄弱,会计信息数据采集不准确。 在生产方面具体表现为: 1.没有专职的成本核算人员; 2.辅助核算部门不独立核算; 3.车间划分不明显或虽明显但传递手续不完善,经常失真; 4.车间管理人员与行政管理人员不易区分——说到这,是否有人会说,那还能核算准,核算不准核算又有何意义?我也有这要样的疑问,也正是如此才更想通过介绍这样一种简单的方法以期能对中小企业成本核算有一定的促进作用。 中小企业的这些特点决定了他们应对成本核算方法进行简化,使成本核算方法能适应其管理现实的需要;也同时决定了他们多数应使用的是实际成本法,而做不到使用标准成本法或作业成本法。 二、核算方法的选择 无论什么工业企业,无论什么生产类型的产品,也不论管理要求如何,最终都必须按照产品品种算出产品成本。按产品品种计算成本,是产品成本计算最一般、最起码的要求,品种法是最基本的成本计算方法。若有需要或管理上是按订单生产,可使用分批法。 同时因小企业一般不对外筹集资金,(待查措词)不向公共部门报送报表,所执行的也就不是严格意义上的《企业会计制度》或《小企业会计制度》,执行的是参照税法规定的一种四不像的尽量能起到一些避税效果的会计政策。这在本文所要介绍的核算方法上也能体现出来。 三、相关科目设置及核算思路 1.不再分别设置基本生产成本和辅助生产成本两个科目,将其合并为一个生产成本科目,不按产品设明细账,直接设原材料、工资及福利费、电力(燃料动力)、制造费用等几个二级明细科目对大项费用进行归集。因为一般中小企业经营范围有限,产品的生产工艺和产品结构及所耗原材料大致相同,除了主要原材料能归属到具体产品外,其它项目并不能归属到具体产品,核算到产品没有实际意义。但当所用原料及所产产品区别较大,可以按产品设明细账;也可不设,而用成本核算表代替,即所谓的以表代账。

铍铜重量的计算方式

铍铜重量的计算方式以及其加工过程 铍铜是一种以铍为主加元素的铜基体合金材料。其适用范围在需求高导热,高硬度,高耐磨的要求下才使用铍铜材料的。铍铜以物料形式可以分为带、板、棒,线、以及管等,如果以铍铜物理功能使用来区分,一般来讲有3种。1:高弹性的2:高导热,高硬度的3:电极上使用的高硬度,高耐磨的。 物理材料在更大的范围来讲,一般分为2种;1-结构材料2-功能材料,功能材料是指表现出力学性能以外的电、磁、光、生物、化学等特殊性质的材料。结构材料一般主要讲其材料的力学以及各种常规的物理性能等材料,在此意义上来说铍铜应属于结构材料,铍铜相对于其他的黄铜、红铜来讲应该说是一种轻金属。 应客户要求我们在这里着重讲一讲铍铜锻造模具材料铍铜锻造模具材料是以其高导热,高硬度,纹路刻画细腻,光洁度高等特点被应用到模具当中的,但其铍铜价格成本较高,模具厂往往只用在需要散热效果高的地方,从而限制了铍铜大范围的应用。铍铜块料制造程序与其他的铜相仿,其中只有几点差别而已。 我们东莞废品回收铍铜加工一般大体上讲有;铍原料矿石-粉碎-磨粉-筛选-制成氧化铍-还原金属铍-熔融-配比-固融-锻打加工-开胚等环节,铍铜棒料形成一般有拉制和挤制2种,这里就不多讲。因为铍铜价格成本较高,一般模具厂商都要求先进行理论重量计算,以作成本报价参考。因此我把铍铜模具材料的重量计算方式作如下表示: 铍铜块料的重量计算公式: 长×宽×厚×密度(8.4)×件数÷1000000;即可得到铍铜块料的理论重量,因为要换算成公斤数,所以后面要进行单位换算,直接除以1000000即可。 铍铜棒料的重量计算公式: 半径的平方×3.14×长度×密度(8.4)×件数÷1000000 即可得到铍铜棒料的理论重量。 以上铍铜的重量的计算并没有将加工余量算进去,实际以线切割的方式一般会留1-2毫米的余量

生产成本核算流程与实现方法

生产成本核算流程与实现方法 ――直接材料部分 一、配方成本法 配方成本法是目前饲料厂常用的成本核算方法,以手工录入每个品种的配方成本,以当月产量乘以相对应的配方成本来得出该品种的直接材料部分成本,差异成本部分也是按品种的配方成本进行分摊。 品种直接材料成本=配方成本*产量 也不需要原材料的平均单价,只要财务部月底能计算出当月原材料总成本就行了。 目前以分批法来算成本对生产管理的要求比较高,正常饲料厂没个3-5个月的磨合期,是非常难以实现分批法来计算生产成本的,所以在生产数据的管理没到位以前,都推荐先用配方成本法来先算前期的成本,待生产数据稳定半途准确后再采用分批法计算。 配方成本录入在成本核算系统,基础数据中。成本核算月结分2个功能结算,用哪个结算方法都可以。 二、生产配料分批法 (1)生产配料分批法成本核算流程图

根据成品生产耗用每种原材料计算: 实际耗用量=当月累计生产领用的原材料数量 理论耗用量=累计当月每天成品生产量与对应的生产配料单计算出的原材料理论耗用量差异量=实际耗用量-理论耗用量 投入产出比=实际耗用量/ 理论耗用量 成品耗用原材料数量=理论耗用量*投入产出比 成品直接材料成本=成品耗用原材料数量*当月原材料移动加权平均价 系统操作要求: (1)生产配料单 录入按配方生产的汇总数据,包括中控的配料数,还有人工手投部分的材料数,做到越准确越好,财务部加以监控。分批法成本核算是否准确,就看生产配料单的数据准不准了。 (2)成品生产入库单 生产入库属性的成品入库单,需要将不同配方的品种分开进行录入,也就是说不同配方的品种不能录入在同一张入库单上。是为了能让入库单与生产配料单相应的关联起来,一张生产配料单可对应多张入库单,反过来入库单是不能对应多张配料单的,生产配料单就相当于一张当前的配方。 成品入库单→生产配料单= 成品配料耗用单→得出成品的原料耗用理论数据 关联后,相应的入库单和生产配料单不能再取消审核。 (3)生产回机料管理 由于生产过程中,会出现很多的生产回机料,这些料并不打包入库,经常出现生产配料单配了10吨料,只打包出了8吨的成品,剩下了2吨的生产回机料,这2吨回机料也没有参与正常的生产成本核算。 成品8吨关联生产配料10吨=只产生8吨相应的材料理论耗用 之前的做法剩下2吨回机料是没有分配材料耗用的,这样就会导至月底实际量大,成品的理论耗用量小的情况。 现行解决办法: 在成品管理中,增加回机料的品种,不需要按明细产品增加,直接增加1个回机料品种,或者按产品档次分大类增加几个回机料品种就行了。 编号统一按:HJ1,HJ2,HJ3,HJ4,HJ5…….这样编码,系统可正常视为与产出的成品为同一配方的品种,处理结果为: 成品8吨关联生产配料10吨=产生8吨相应的材料理论耗用 回机料2吨关联生产配料10吨=产生2吨相应的材料理论耗用 回机料也算产量,月底跟成品一样进行生产成本的核算,库存处理为0库存处理,入库后将回机料用“生产回机”属性退到原料库中。原料库也是分大类或只1个品种的方式来管理回机料,回机料领用再生产时,严格登记并录入到生产配料单当中。 回机料价格管理: 回机料入成品库的价格,月底经生产成本核算后统计结算。 回机料入原料库的价格,手工维护。 财务凭证结转: 回机料的产量不结算凭证,生产完工结转以成品打包入库量为准。 (4)生产配料单与入库单关联 当天日期的成品生产入库单可以关联到当前至7天以内的生产配料单,以适应饲料厂生产的特殊情况,关联后,不得再取消审核相应的成品入库单和生产配料单。 注意事项:由于目前饲料厂的生产数据统计这块,管理都是比较混乱的,前期做关联的时候,

生产成本的核算步骤

生产成本的核算步骤 一、统计各单位各产品的生产产量;(每日) 二、统计各单位的消耗成本;(每日)---包括原料成本、辅料成本、燃料成本、维修成本、动力成本、包装成本、工资成本、折旧成本; 三、汇总各单位各产品的产量与各项消耗成本;(月末) 四、盘点各单位各产品的半成品暂存量,并由相关单位签字确认;(月末) 五、由电工将各单位的消耗电量数报至财务部,由财务部成本会计按当月交纳电费额分配各单位用电消耗; 六、由材料会计按现行价格核算各产品的原燃料消耗成本、维修成本、包装成本,并按当月生产量分合同分牌号分型号分摊各项消耗; 七、工资成本按当月入库量核算,折旧成本按当月入库量分摊各产品; 八、编制凭证输入微机帐套;(财务软件要记下帐,再做结转成本) 九、把各项消耗分到产成品与半成品中去,做结转成本凭证,输入微机; 十、成本结转完毕,生产成本工作完成。 各种成本的结转 1、会计期末结转制造费用: 借:生产成本 贷:制造成本 2、之后再结转产成品: 借:产成品 贷:生产成本 生产成本的借方余额表示在产品。 3、生产完工的产品入库结转产品制造成本 借:库存商品 贷:生产成本。 4、结转销售成本时: 借:主营业务成本 贷:库存商品

生产成本会计分录 业务链法:所谓业务链法就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。 例如这样一条连续的业务链:原材料采购-材料入库-生产领用原材料-产品生产完工入库-产品销售-结转已售产品的成本-结转本期产品销售成本,在这样一条连续的业务链中所编制的会计分录具有如下的特点:即前一笔业务的借方科目是下一笔业务的贷方科目,依据这样一条规律,为学生系统掌握会计分录的编制提供了一个较好的处理和记忆方法。附本业务的会计分录如下: 1、借:物资采购应交税金-应交增值税贷:银行存款等 2、借:原材料贷:物资采购 3、借:生产成本贷:原材料 4、借:库存商品贷:生产成本 5、借:主营业务成本贷:库存商品 6、借:本年利润贷:主营业务成本 “产成品”和“库存商品”是一回事,新准则下用“库存商品”科目。 简单的过程: 1、领用原材料: 借:生产成本 贷:原材料 2、发生制造费用: 借:制造费用 贷:原材料(应付职工薪酬等) 3、直接生产工人工资: 借:生产成本 贷:应付职工薪酬