【专业文档】相关与回归分析案例分析.doc

案例:利兴铸造厂产品成本分析

最近几年利兴铸造厂狠抓成本管理,提高经济效益,在降低原材料和能源消耗,提高劳动生产率,以及增收节支等方面,取得了显著成绩,单位成本有明显下降,基本扭转了亏损局面。但是各月单位成本起伏很大,有的月份赢利,有的月份赢利少甚至亏损。为了控制成本波动,并指导今后的生产经营,利兴铸造厂统计部门进行了产品成本分析。

资料搜集整理分析

首先,研究单位成本与产量的关系(如下表):

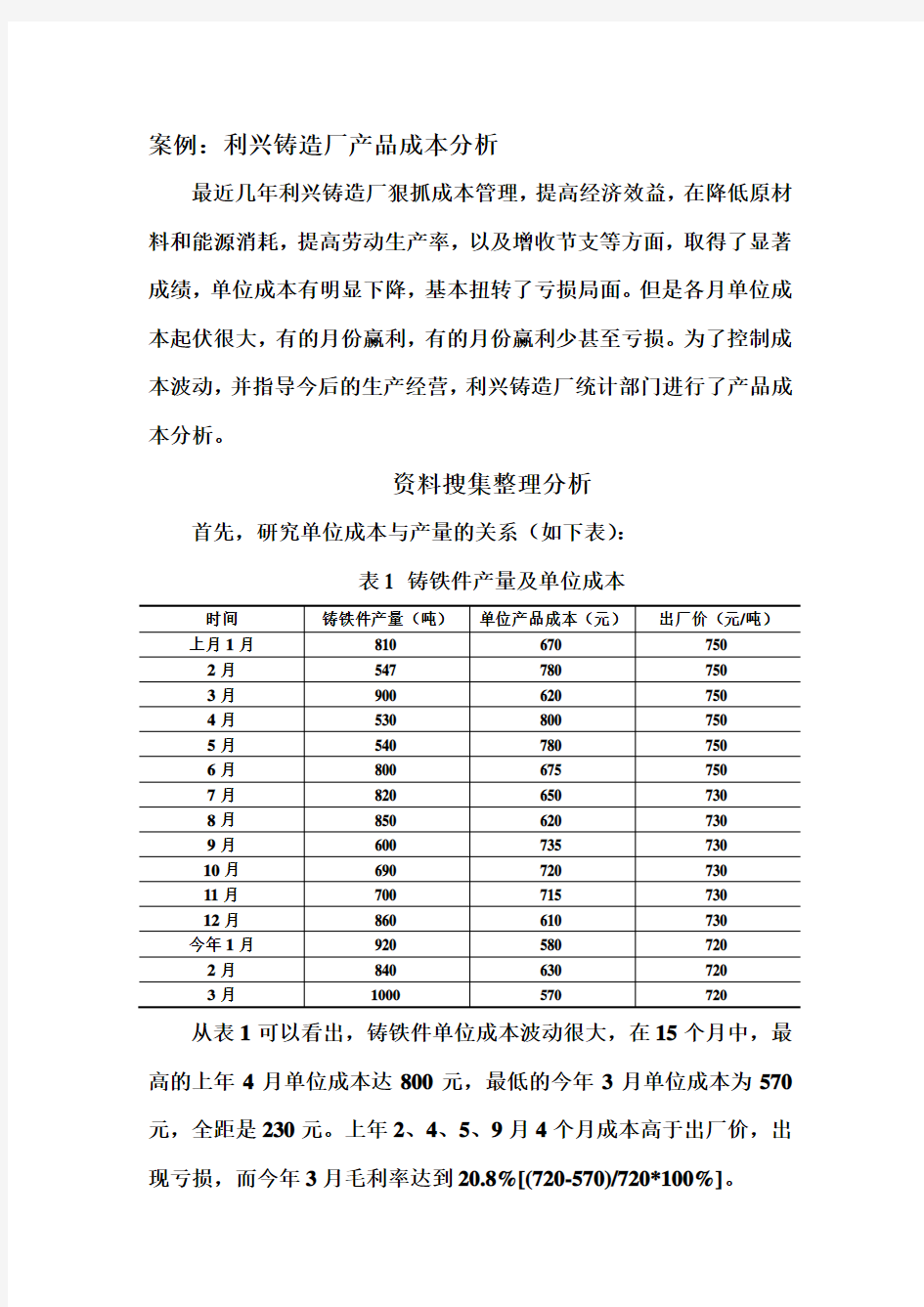

表1 铸铁件产量及单位成本

从表1可以看出,铸铁件单位成本波动很大,在15个月中,最高的上年4月单位成本达800元,最低的今年3月单位成本为570元,全距是230元。上年2、4、5、9月4个月成本高于出厂价,出现亏损,而今年3月毛利率达到20.8%[(720-570)/720*100%]。

成本波动大的原因是什么呢?从表1可以发现,单位成本的波动与产量有关。上年4月成本最高,而产量最低,今年3月成本最低,而产量最高,去年亏损的4个月中,产量普遍偏低,这显然是个规模效益问题。在成本构成中,可以分为变动成本和固定成本两部分。根据利兴铸造厂的实际情况,变动成本主要包括原材料及能源消耗、工人工资、销售费用、税金等,固定成本主要包括折旧费用、管理费用和财务费用。在财务费用中,绝大部分是贷款利息,由于贷款余额大,在短期内无力偿还,所以每个月的贷款利息支出基本上是一项固定支出,不可能随产量的变动而变动,故将贷款利息列入固定成本之中。从目前情况看,在成本构成中,固定成本所占比重较大,每月产量大,分摊在单位产品中的固定成本就小;如果产量小,分摊在单位产品中的固定成本就大,所以每月产量的多少直接影响单位成本的波动。为了论证单位成本与产量之间是否存在相关关系,并找出其内在规律以指导今后的工作,现计算相关系数,并建立回归方程。

r= - 0.98

计算结果表明,单位成本与产量之间,存在着高度负相关,相关系数为-0.98。

设各月产量为自变量x ,单位成本为因变量y ,则有直线方程式

x y βα???+=

可得结果为

x y

49.01049?-= 计算结果表明,铸铁件产量每增加1吨,单位成本可以下降0.49

元,设某月产量x 为1100吨,则单位产品成本

)(5101100*49.01049?元=-=y

当x=600吨时,则

)(755600*49.01049?元=-=y

分析报告:增加产量是降低单位成本的重要途径

最近几年我厂狠抓成本管理,提高经济效益,基本上扭转了亏损局面,但各月单位成本波动很大,有的月份仍出现亏损。自去年1月至今年3月的15个月,有4个月的单位成本超过出厂价,有些月份的单位成本则比较低,可获得10%—20%的利润。

各月单位成本产生波动的原因是什么呢?从近15个月的资料看,单位成本的高低与产量有关,两者成反方向变化:即产量高,成本低;产量低,成本高。经过相关分析,单位成本与产量之间存在高度负相关,相关系数为-0.98。

我厂当前单位成本与产量的关系如此密切,主要有两个原因。一个原因是一般的规模效益。在单位成本中包含变动成本和固定成本两个部分,分摊到每个单位产品上的固定成本是随产量的变化而变化的,产量多,分摊到每个单位产品上的固定成本就少;产量少,分摊到每个单位产品上的固定成本就多。另一个原因是贷款利息支出大,增大了固定成本。在正常情况下,贷款的多少是随产量变化而变化的,贷款利息应该计算在变动成本中,可是现在贷款余额大,短期内又无偿还能力,银行利息成为每个月固定开支的费用,因此,它成为固定成本的重要组成部分。

为了有效地控制成本,不断提高经济效益,除继续采取措施增收节支外,还必须努力增加产量和销售量,增加产量是降低单位成本的重要途径。

为了掌握在不同产量条件下的单位成本,我们根据实际情况建立了单位成本对产量的回归方程

x y

49.01049?-= 回归方程表明,铸铁件产量每增加1吨,单位成本可以下降0.49元。设月产量x 为700吨,则单位成本为

)(706700*49.01049?元=-=y

即月产量达到700吨以上的规模,按目前的出厂价格,可以保持较好的经济效益。