时间序列分析作业

时间序列分析作业

1、数据收集

通过长江证券金长江网上交易软件收集中信证券(600030)股价数据(2010-7-1~2011-5-9,共200组),保存文件,命名为“股价数据”。

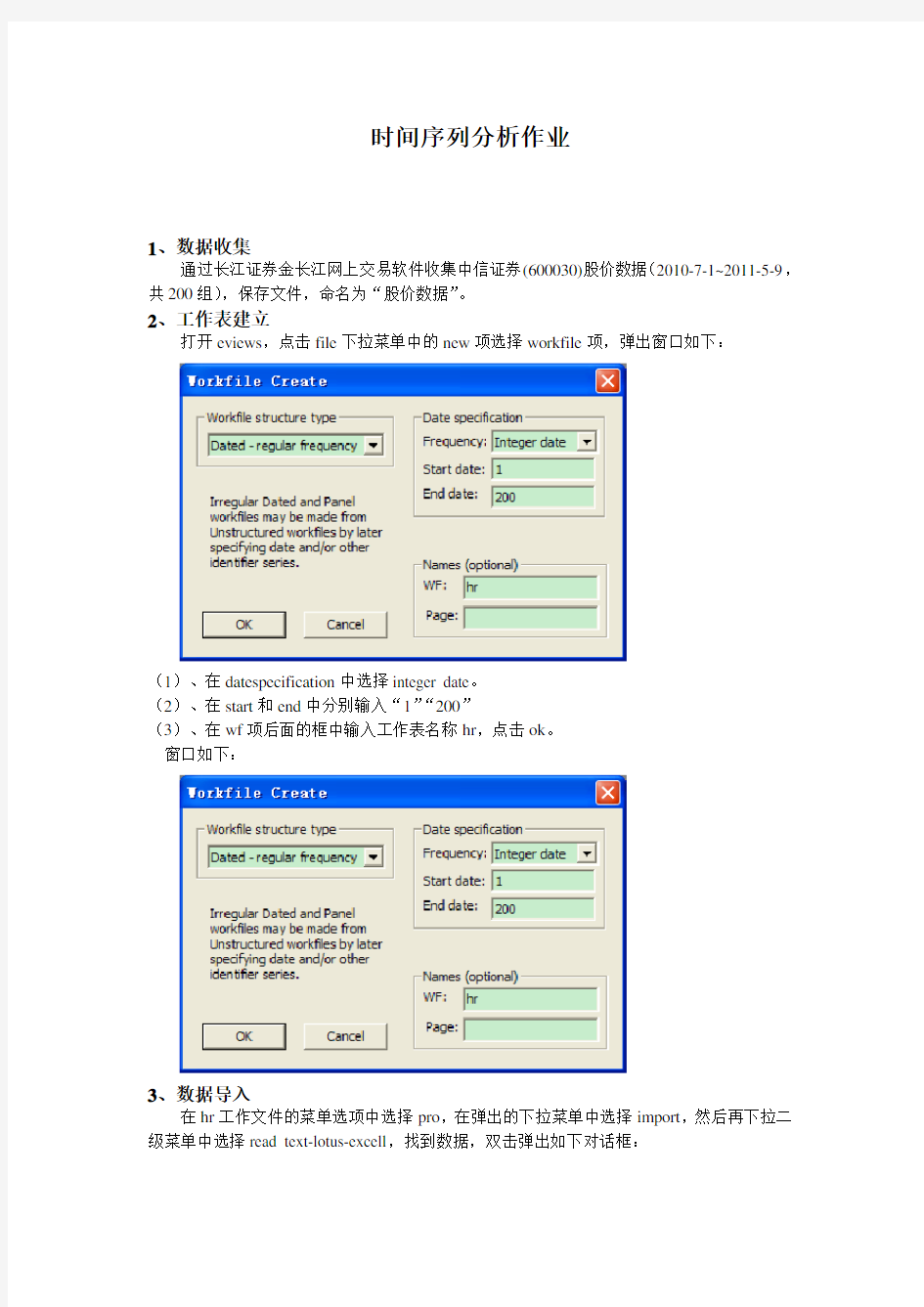

2、工作表建立

打开eviews,点击file下拉菜单中的new项选择workfile项,弹出窗口如下:

(1)、在datespecification中选择integer date。

(2)、在start和end中分别输入“1”“200”

(3)、在wf项后面的框中输入工作表名称hr,点击ok。

窗口如下:

3、数据导入

在hr工作文件的菜单选项中选择pro,在弹出的下拉菜单中选择import,然后再下拉二级菜单中选择read text-lotus-excell,找到数据,双击弹出如下对话框:

默认date order,选择右边upper-left data cell下面的空格填写,输入excel中第一个有效数据单元格地址B6,在names for series or number if named in file 中输入序列名称,不妨设为s,点击ok,导入数据。

4、平稳性检验

点击s序列,选择菜单view/correlogram,弹出correlogram specification对话框,如下图,在对话框中默认level,lags to include 改为20(200/10),可得下图:

序列的自相关系数没有很快的趋近0,说明原序列是非平稳的序列。

5、对原序列做对数差分处理

A、在主窗口输入smpl 2 200,对样本数据进行选取,

B、在主命令窗口输入series is=log(s)-log(s(-1))

可以得到新的序列is

对is序列做同上的平稳性检验可以得到如下图:

可以看出,自相关系数和偏相关系数很快的接近于0,故该序列是平稳的。

根据上图,初步将模型的阶数拟定为p=5,q=5。

6、不同的阶数(p,q)对应的统计表

对is序列建立ARMA模型,其各个不同的p、q下的估计结果整理成表格的形式,不要只是截图放在上面;表格中须包含估计系数、标准差、t统计量值及p值、调整后的可决系数及AIC、SC等统计表如下表:

(p,q)估计

系数

标准差t统计量p值

调整可

决系数

AIC SC

(1,1) AR(1) -0.8250 0.1163 -7.0929 0.0000 0.0178 -4.4604 -4.4271 MA(1) 0.9116 0.0868 10.5018 0.0000

(1,2) AR(1) -0.8401 0.1363 -6.1636 0.0000 0.0133 -4.4508 -4.4009 MA(1) 0.9427 0.1545 6.1022 0.0000

MA(2) 0.0236 0.0862 0.2733 0.7849

(1,3) AR(1) -0.7647 0.1686 -4.5365 0.0000 0.0163 -4.4489 -4.3825 MA(1) 0.8689 0.1790 4.8541 0.0000

MA(2) 0.0874 0.0962 0.9092 0.3644

MA(3) 0.0991 0.0807 1.2290 0.2206

(1,4) AR(1) -0.7578 0.2163 -3.5030 0.0006 0.0112 -4.4388 -4.3558 MA(1) 0.8620 0.2276 3.7876 0.0002

MA(2) 0.0872 0.0986 0.8852 0.3772

MA(3) 0.0973 0.0949 1.0258 0.3063

MA(4) -0.0050 0.0923 -0.0537 0.9573

(1,5) AR(1) 0.4881 0.2606 1.8732 0.0626 0.0286 -4.4516 -4.3520 MA(1) -0.4252 0.2582 -1.6467 0.1013

MA(2) -0.0266 0.0784 -0.3394 0.7347

MA(3) 0.1316 0.0770 1.7087 0.0891

MA(4) -0.0843 0.0838 -1.0055 0.3159

MA(5) 0.2021 0.0745 2.7129 0.0073

(2,1) AR(1) 0.8116 0.3243 2.5024 0.0132 0.0076 -4.4416 -4.3916 AR(2) 0.0054 0.0945 0.0573 0.9544

MA(1) -0.7388 0.3157 -2.3400 0.0203

(2,2) AR(1) -0.0295 0.2814 -0.1049 0.9166 0.0190 -4.4481 -4.3815 AR(2) 0.7062 0.2100 3.3630 0.0009

MA(1) 0.1616 0.2984 0.5415 0.5888

MA(2) -0.7042 0.2524 -2.7899 0.0058

(2,3) AR(1) -0.0115 0.2478 -0.0464 0.9630 0.0184 -4.4426 -4.3592 AR(2) 0.6425 0.2391 2.6866 0.0079

MA(1) 0.1025 0.2541 0.4034 0.6871

MA(2) -0.6424 0.2643 -2.4303 0.0160

MA(3) 0.0793 0.0910 0.8721 0.3843

(2,4) AR(1) -0.0380 0.3481 -0.1090 0.9133 0.0135 -4.4327 -4.3327 AR(2) 0.6459 0.2338 2.7630 0.0063

MA(1) 0.1259 0.3548 0.3547 0.7232

MA(2) -0.6548 0.2541 -2.5773 0.0107

MA(3) 0.0836 0.0901 0.9286 0.3543

MA(4) 0.0250 0.1089 0.2298 0.8185

(2,5) AR(1) 0.0463 0.2967 0.1559 0.8763 0.0200 -4.4344 -4.3177 AR(2) 0.3905 0.2898 1.3474 0.1795

MA(1) 0.0266 0.2960 0.0897 0.9286

MA(2) -0.4050 0.2886 -1.4031 0.1622

MA(3) 0.0892 0.0808 1.1032 0.2713

MA(4) 0.0174 0.0949 0.1834 0.8547

MA(5) 0.1443 0.0931 1.5500 0.1228

(3,1) AR(1) 0.7126 0.3547 2.0088 0.0460 0.0072 -4.4325 -4.3656 AR(2) -0.0333 0.0923 -0.3611 0.7184

AR(3) 0.0729 0.0838 0.8702 0.3853

MA(1) -0.6388 0.3519 -1.8155 0.0710

(3,2) AR(1) -0.1231 0.3087 -0.3987 0.6906 0.0169 -4.4374 -4.3537

AR(2) 0.6392 0.2538 2.5189 0.0126

AR(3) 0.0767 0.0902 0.8502 0.3963

MA(1) 0.2163 0.3048 0.7096 0.4788

MA(2) -0.6242 0.2970 -2.1019 0.0369

(3,3) AR(1) 0.0464 0.1979 0.2345 0.8149 0.0686 -4.4865 -4.3861 AR(2) -0.3631 0.1473 -2.4659 0.0146

AR(3) 0.7630 0.1881 4.0557 0.0001

MA(1) 0.0368 0.2322 0.1584 0.8743

MA(2) 0.4802 0.1706 2.8141 0.0054

MA(3) -0.6952 0.2313 -3.0060 0.0030

(3,4) AR(1) 0.0616 0.2559 0.2406 0.8101 0.0647 -4.4774 -4.3603 AR(2) -0.3505 0.1931 -1.8154 0.0711

AR(3) 0.7783 0.2452 3.1735 0.0018

MA(1) 0.0460 0.2680 0.1717 0.8639

MA(2) 0.4516 0.2523 1.7897 0.0751

MA(3) -0.7120 0.3032 -2.3480 0.0199

MA(4) -0.0359 0.0939 -0.3821 0.7028

(3,5) AR(1) 0.5355 0.3220 1.6632 0.0979 0.0275 -4.4335 -4.2997 AR(2) 0.2973 0.2927 1.0156 0.3111

AR(3) -0.3590 0.2751 -1.3048 0.1936

MA(1) -0.4640 0.3209 -1.4461 0.1498

MA(2) -0.3342 0.2878 -1.1610 0.2471

MA(3) 0.4477 0.2721 1.6453 0.1016

MA(4) -0.0483 0.1042 -0.4636 0.6435

MA(5) 0.1675 0.0972 1.7235 0.0864

(4,1) AR(1) -0.7974 0.1359 -5.8691 0.0000 0.0104 -4.4264 -4.3424 AR(2) 0.0955 0.0928 1.0290 0.3048

AR(3) 0.1108 0.0923 1.1998 0.2317

AR(4) 0.0193 0.0815 0.2364 0.8134

MA(1) 0.8997 0.1138 7.9095 0.0000

(4,2) AR(1) -0.1307 0.4714 -0.2771 0.7820 0.0119 -4.4228 -4.3221 AR(2) 0.6336 0.3490 1.8158 0.0710

AR(3) 0.0779 0.1004 0.7760 0.4387

AR(4) 0.0005 0.1144 0.0048 0.9962

MA(1) 0.2232 0.4662 0.4787 0.6327

MA(2) -0.6175 0.3849 -1.6045 0.1103

(4,3) AR(1) 0.1247 0.4091 0.3047 0.7609 0.0643 -4.4725 -4.3550 AR(2) -0.3675 0.2106 -1.7455 0.0825

AR(3) 0.7907 0.3195 2.4751 0.0142

AR(4) -0.0454 0.1084 -0.4186 0.6760

MA(1) -0.0103 0.4080 -0.0251 0.9800

MA(2) 0.4636 0.2817 1.6454 0.1016

MA(3) -0.7304 0.4010 -1.8217 0.0701

(4,4) AR(1) 0.8564 0.0390 21.9537 0.0000 0.0597 -4.4626 -4.3283 AR(2) 0.1159 0.0556 2.0834 0.0386

AR(3) 0.7237 0.0550 13.1636 0.0000

AR(4) -0.8554 0.0379 -22.560

8

0.0000

MA(1) -0.7907 0.0187 -42.206

7

0.0000

MA(2) -0.1694 0.0303 -5.5921 0.0000

MA(3) -0.7895 0.0222 -35.617

4

0.0000

MA(4) 0.9607 0.0137 70.1511 0.0000

(4,5) AR(1) 0.9432 0.5337 1.7671 0.0788 0.0439 -4.4411 -4.2900 AR(2) 0.3895 0.5392 0.7224 0.4710

AR(3) -0.7435 0.3108 -2.3922 0.0177

AR(4) 0.0519 0.3900 0.1330 0.8943

MA(1) -0.8887 0.5364 -1.6567 0.0993

MA(2) -0.4636 0.5164 -0.8978 0.3705

MA(3) 0.8633 0.3441 2.5089 0.0130

MA(4) -0.0969 0.4762 -0.2036 0.8389

MA(5) 0.0726 0.0926 0.7842 0.4339

(5,1) AR(1) 0.4242 0.3788 1.1197 0.2643 0.0178 -4.4247 -4.3236 AR(2) -0.0210 0.0836 -0.2512 0.8020

AR(3) 0.0760 0.0784 0.9698 0.3334

AR(4) -0.0527 0.0839 -0.6278 0.5309

AR(5) 0.1621 0.0751 2.1594 0.0321

MA(1) -0.3477 0.3829 -0.9082 0.3649

(5,2) AR(1) 0.7318 0.1289 5.6790 0.0000 0.0448 -4.4476 -4.3297 AR(2) -0.8080 0.1416 -5.7047 0.0000

AR(3) 0.1357 0.1064 1.2757 0.2036

AR(4) -0.0955 0.0927 -1.0301 0.3043

AR(5) 0.2133 0.0756 2.8219 0.0053

MA(1) -0.6603 0.1161 -5.6889 0.0000

MA(2) 0.8108 0.1156 7.0137 0.0000

(5,3) AR(1) 0.4310 0.2077 2.0757 0.0393 0.0367 -4.4343 -4.2995 AR(2) 0.3119 0.2006 1.5548 0.1217

AR(3) -0.5747 0.1925 -2.9857 0.0032

AR(4) 0.0114 0.0898 0.1274 0.8988

AR(5) 0.1619 0.0843 1.9192 0.0565

MA(1) -0.3535 0.2009 -1.7595 0.0801

MA(2) -0.3458 0.1898 -1.8216 0.0701

MA(3) 0.6493 0.1775 3.6587 0.0003

(5,4) AR(1) 0.9424 0.5983 1.5751 0.1169 0.0453 -4.4383 -4.2867 AR(2) 0.4628 0.5750 0.8050 0.4219

AR(3) -0.8087 0.3199 -2.5276 0.0123

AR(4) 0.0245 0.4461 0.0550 0.9562

AR(5) 0.0482 0.0768 0.6274 0.5312

MA(1) -0.8888 0.6022 -1.4760 0.1416

MA(2) -0.5454 0.5417 -1.0067 0.3154

MA(3) 0.9331 0.3637 2.5657 0.0111

MA(4) -0.0522 0.5335 -0.0978 0.9222

(5,5) AR(1) -0.2207 0.2478 -0.8905 0.3743 0.2329 -4.6521 -4.4837 AR(2) 0.5246 0.1657 3.1654 0.0018 最小

AR(3) 0.5804 0.0338 17.1752 0.0000

AR(4) -0.3397 0.1408 -2.4117 0.0169

AR(5) -0.6602 0.2057 -3.2088 0.0016

MA(1) 0.3562 0.2300 1.5485 0.1232

MA(2) -0.4450 0.1299 -3.4264 0.0008

MA(3) -0.7621 0.0645 -11.820

8

0.0000

MA(4) 0.4290 0.1711 2.5067 0.0131

MA(5) 0.9769 0.2488 3.9271 0.0001

7、IAR 、IMA判别

从上表可以看出,对应的p=5,q=5时,AIC的值最小。

且从回归输出可以看出此时对应的IAR为虚根,其模为0.939<1,IMA为虚根,其模为0.993<1,满足题意。

故

IS = 0 + [AR(1)=-0.220663319179,AR(2)=0.524648611464,AR(3)=0.580391980871,AR(4)=-0.339657902652,A R(5)=-0.660162055075,MA(1)=0.356239746585,MA(2)=-0.444974944734,MA(3)=-0.762099158189,MA (4)=0.42899673081,MA(5)=0.976879942091]

8、对模型的检验

操作方法:

对于7中所得窗口,分别点击点击view下拉二级菜单的residual test下拉的三级菜单correlogram-q-statistics 和correlogram-squared residuals,中间的lags to include选择20(200/10),即可得到自相关检验结果。三级菜单中选择histogram-normality test 即可得到残差正态检验结果。

(1)、自相关性检验

对7中方程的残差进行自相关图检验可得:

显然,残差本身没有自相关性。

对7中方程的残差的平方进行自相关性检验可得:

显然,残差平方也不具有相关性。

(2)正态性检验

从检验结果来看,残差具有正态性。综上知:模型通过检验。

点击workfile中下拉菜单proc对应的下拉菜单structure选项,将end date扩展至220,点击ok。

(1)、静态预测

建立p=5,q=5的arma模型,点击模型中的forecast,method下面选择static forecast,S.E(optional)后面命名为f1,forecast sample下面填写190 201,其他选择默认,点击ok 即可得到下图:

建立p=5,q=5的arma模型,点击模型中的forecast,method下面选择dynamic forecast,S.E(optional)后面命名为f2,forecast sample下面填写201 220,其他选择默认,点击ok 即可得到下图:

10、附录

股价数据:

中信证券

单位(元)(600030)

时间收盘

2010-7-1 11.41

2010-7-2 11.59

2010-7-5 11.42

2010-7-6 11.59

2010-7-7 11.72

2010-7-8 11.58

2010-7-9 11.85

2010-7-12 12.07

2010-7-13 11.77

2010-7-14 11.86

2010-7-15 11.51

2010-7-16 11.45

2010-7-19 11.75

2010-7-20 12.06

2010-7-21 12.08

2010-7-22 12.2

2010-7-23 12.48

2010-7-26 12.4

2010-7-27 12.36

2010-7-28 12.77

2010-7-29 12.96

2010-7-30 12.82

2010-8-2 13.02

2010-8-3 12.98

2010-8-4 13

2010-8-5 12.74

2010-8-6 13.02

2010-8-9 13.01

2010-8-10 12.47

2010-8-11 12.44

2010-8-12 12.13

2010-8-13 12.22

2010-8-16 12.69

2010-8-17 12.69

2010-8-19 12.69 2010-8-20 12.29 2010-8-23 12.22 2010-8-24 12.24 2010-8-25 11.91 2010-8-26 11.83 2010-8-27 11.77 2010-8-30 11.92 2010-8-31 11.72 2010-9-1 11.57 2010-9-2 11.57 2010-9-3 11.46 2010-9-6 11.96 2010-9-7 11.91 2010-9-8 11.74 2010-9-9 11.59 2010-9-10 11.45 2010-9-13 11.51 2010-9-14 11.44 2010-9-15 11.21 2010-9-16 11.24 2010-9-17 11.13 2010-9-20 10.93 2010-9-21 10.92 2010-9-27 10.94 2010-9-28 10.63 2010-9-29 10.52 2010-9-30 10.64 2010-10-8 11.29 2010-10-11 12.42 2010-10-12 12.93 2010-10-13 12.84 2010-10-14 13.65 2010-10-15 14.96 2010-10-18 15.23 2010-10-19 15.48 2010-10-20 15.99 2010-10-21 15.48 2010-10-22 15.04 2010-10-25 16.53 2010-10-26 16.67 2010-10-27 16.23 2010-10-28 16.3

2010-11-1 15.93 2010-11-2 15.98 2010-11-3 15.87 2010-11-4 16.12 2010-11-5 16.26 2010-11-8 16.29 2010-11-9 15.92 2010-11-10 15.47 2010-11-11 15.64 2010-11-12 14.19 2010-11-15 14.04 2010-11-16 13.45 2010-11-17 13.1 2010-11-18 13.21 2010-11-19 13.21 2010-11-22 12.97 2010-11-23 12.51 2010-11-24 13.25 2010-11-25 13.4 2010-11-26 13.36 2010-11-29 13.18 2010-11-30 12.82 2010-12-1 12.85 2010-12-2 13.15 2010-12-3 13.16 2010-12-6 13.74 2010-12-7 13.7 2010-12-8 13.22 2010-12-9 12.93 2010-12-10 13.12 2010-12-13 13.65 2010-12-14 13.52 2010-12-15 13.5 2010-12-16 13.23 2010-12-17 13.16 2010-12-20 12.8 2010-12-21 13.39 2010-12-22 13.09 2010-12-23 13.02 2010-12-24 13.03 2010-12-27 12.83 2010-12-28 12.56 2010-12-29 12.43

2010-12-31 12.59 2011-1-4 12.95 2011-1-5 12.72 2011-1-6 12.65 2011-1-7 12.77 2011-1-10 12.43 2011-1-11 12.54 2011-1-12 12.68 2011-1-13 12.59 2011-1-14 12.32 2011-1-17 11.85 2011-1-18 11.83 2011-1-19 12.01 2011-1-20 11.6 2011-1-21 11.87 2011-1-24 11.68 2011-1-25 11.83 2011-1-26 11.91 2011-1-27 12.35 2011-1-28 12.47 2011-1-31 12.54 2011-2-1 12.37 2011-2-9 12.28 2011-2-10 12.64 2011-2-11 12.57 2011-2-14 13.83 2011-2-15 13.83 2011-2-16 13.99 2011-2-17 13.77 2011-2-18 13.71 2011-2-21 14.17 2011-2-22 13.53 2011-2-23 13.52 2011-2-24 13.97 2011-2-25 14.3 2011-2-28 14.71 2011-3-1 14.74 2011-3-2 14.57 2011-3-3 14.46 2011-3-4 14.9 2011-3-7 15.38 2011-3-8 15.27 2011-3-9 15.19

2011-3-11 14.37 2011-3-14 14.41 2011-3-15 13.96 2011-3-16 14.36 2011-3-17 13.9 2011-3-18 14.06 2011-3-21 13.96 2011-3-22 14.04 2011-3-29 14.28 2011-3-30 13.87 2011-3-31 13.97 2011-4-1 14.3 2011-4-6 14.73 2011-4-7 14.61 2011-4-8 14.8 2011-4-11 14.6 2011-4-12 14.53 2011-4-14 14.62 2011-4-15 14.83 2011-4-18 14.79 2011-4-19 14.21 2011-4-20 14.18 2011-4-21 14.48 2011-4-22 14.22 2011-4-25 13.89 2011-4-26 13.43 2011-4-27 13.4 2011-4-28 13.23 2011-5-3 13.33 2011-5-4 12.7 2011-5-5 12.69 2011-5-6 12.62 2011-5-9 12.69

时间序列分析基于R——习题答案

第一章习题答案 略 第二章习题答案 2.1 (1)非平稳 (2)0.0173 0.700 0.412 0.148 -0.079 -0.258 -0.376 (3)典型的具有单调趋势的时间序列样本自相关图 2.2 (1)非平稳,时序图如下 (2)-(3)样本自相关系数及自相关图如下:典型的同时具有周期和趋势序列的样本自相关图

2.3 (1)自相关系数为:0.2023 0.013 0.042 -0.043 -0.179 -0.251 -0.094 0.0248 -0.068 -0.072 0.014 0.109 0.217 0.316 0.0070 -0.025 0.075 -0.141 -0.204 -0.245 0.066 0.0062 -0.139 -0.034 0.206 -0.010 0.080 0.118 (2)平稳序列 (3)白噪声序列 2.4 ,序列LB=4.83,LB统计量对应的分位点为0.9634,P值为0.0363。显著性水平=0.05 不能视为纯随机序列。 2.5 (1)时序图与样本自相关图如下

(2) 非平稳 (3)非纯随机 2.6 (1)平稳,非纯随机序列(拟合模型参考:ARMA(1,2)) (2)差分序列平稳,非纯随机 第三章习题答案 3.1 ()0t E x =,2 1 () 1.9610.7 t Var x ==-,220.70.49ρ==,220φ= 3.2 1715φ=,2115 φ= 3.3 ()0t E x =,10.15 () 1.98(10.15)(10.80.15)(10.80.15) t Var x += =--+++ 10.8 0.7010.15 ρ= =+,210.80.150.41ρρ=-=,3210.80.150.22ρρρ=-= 1110.70φρ==,2220.15φφ==-,330φ= 3.4 10c -<<, 1121,1,2 k k k c c k ρρρρ--?=? -??=+≥? 3.5 证明: 该序列的特征方程为:32 --c 0c λλλ+=,解该特征方程得三个特征根: 11λ=,2c λ=3c λ=-

时间序列分析作业

时间序列分析作业 1、数据收集 通过长江证券金长江网上交易软件收集中信证券(600030)股价数据(2010-7-1~2011-5-9,共200组),保存文件,命名为“股价数据”。 2、工作表建立 打开eviews,点击file下拉菜单中的new项选择workfile项,弹出窗口如下: (1)、在datespecification中选择integer date。 (2)、在start和end中分别输入“1”“200” (3)、在wf项后面的框中输入工作表名称hr,点击ok。 窗口如下: 3、数据导入 在hr工作文件的菜单选项中选择pro,在弹出的下拉菜单中选择import,然后再下拉二级菜单中选择read text-lotus-excell,找到数据,双击弹出如下对话框:

默认date order,选择右边upper-left data cell下面的空格填写,输入excel中第一个有效数据单元格地址B6,在names for series or number if named in file 中输入序列名称,不妨设为s,点击ok,导入数据。 4、平稳性检验 点击s序列,选择菜单view/correlogram,弹出correlogram specification对话框,如下图,在对话框中默认level,lags to include 改为20(200/10),可得下图:

序列的自相关系数没有很快的趋近0,说明原序列是非平稳的序列。 5、对原序列做对数差分处理 A、在主窗口输入smpl 2 200,对样本数据进行选取, B、在主命令窗口输入series is=log(s)-log(s(-1)) 可以得到新的序列is 对is序列做同上的平稳性检验可以得到如下图:

时间序列分析习题

第8章时间序列分析 一、填空题: 1.平稳性检验的方法有__________、__________和__________。 2.单位根检验的方法有:__________和__________。 3.当随机误差项不存在自相关时,用__________进行单位根检验;当随机误差项存在自相关时,用__________进行单位根检验。 4.EG检验拒绝零假设说明______________________________。 5.DF检验的零假设是说被检验时间序列__________。 6.协整性检验的方法有__________和__________。 7.在用一个时间序列对另一个时间序列做回归时,虽然两者之间并无任何有意义的关系,但经常会得到一个很高的2R的值,这种情况说明存在__________问题。 8.结构法建模主要是以______________________________来确定计量经济模型的理论关系形式。 9.数据驱动建模以____________________作为建模的主要准则。 10.建立误差校正模型的步骤为一般采用两步:第一步,____________________;第二步,____________________。 二、单项选择题:

1. 某一时间序列经一次差分变换成平稳时间序列,此时间序列称为()。 A.1阶单整 ??? B.2阶单整??? C.K阶单整 ?? ?D.以上答案均不正确 2.? 如果两个变量都是一阶单整的,则()。 A.这两个变量一定存在协整关系 B.这两个变量一定不存在协整关系 C.相应的误差修正模型一定成立 D.还需对误差项进行检验 3.当随机误差项存在自相关时,进行单位根检验是由()来实现。 A DF检验 B.ADF检验 C.EG检验 D.DW检验 4.有关EG检验的说法正确的是()。 A.拒绝零假设说明被检验变量之间存在协整关系 B.接受零假设说明被检验变量之间存在协整关系 C.拒绝零假设说明被检验变量之间不存在协整关系 D.接受零假设说明被检验变量之间不存在协整关系

时间序列分析上机指导

上机指导 第五章 5.8.1 拟合ARIMA模型 由于ARMA模型是ARIMA模型的一种特例,所以在SAS系统中这两种模型的拟合都放在了ARIMA 过程中。我们已经在第3章进行了ARMA模型拟合时介绍了ARIMA过程的基本命令格式。再次以临时数据集example5_1的数据为例介绍ARIMA模型拟合与ARMA模型拟合的不同之处。 data example5_1; input x@@; difx=dif(x); t=_n_; cards; 1.05 -0.84 -1.42 0.20 2.81 6.72 5.40 4.38 5.52 4.46 2.89 -0.43 -4.86 -8.54 -11.54 -1 6.22 -19.41 -21.61 -22.51 -23.51 -24.49 -25.54 -24.06 -23.44 -23.41 -24.17 -21.58 -19.00 -14.14 -12.69 -9.48 -10.29 -9.88 -8.33 -4.67 -2.97 -2.91 -1.86 -1.91 -0.80 proc gplot; plot x*t difx*t; symbol v=star c=black i=join; run; 输出时序图显示这是一个典型的非平稳序列。如图5-49所示 时序图49 -序列x图5在原程序基础上添加同时考察查分后序列的平稳性,1阶差分运算,考虑对该序列进行相关命令,程序修改如下:data example5_1; input x@@; difx=dif(x); t=_n_; cards; 1.05 -0.84 -1.42 0.20 2.81 6.72 5.40 4.38 5.52 4.46 2.89 -0.43 -4.86 -8.54 -11.54 -1 6.22

最新时间序列分析期末考试B

精品文档 浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )

时间序列分析练习题

第二十七章时间序列分析 一、单项选择题 1、以下关于发展水平的说法中,错误的是()。 A、在绝对数时间序列中,发展水平是绝对数 B、在相对数时间序列中,发展水平表现为相对数 C、发展水平是时间序列中对应于具体时间的指标数值 D、平均数时间序列中,发展水平表现为绝对数 2、()也称序时平均数或动态平均数,是对时间序列中各时期发展水平计算的平均数,它可以概括性描述现象在一段时期内所达到的一般水平。 A、发展水平 B、发展速度 C、平均发展水平 D、平均发展速度 我国2005—2017年平均每年第三产业就业人数是()万人。 A、12 480 B、12 918 C、14 000 D、14 412 4、环比发展速度等于()。 A、逐期增长量与其前一期水平之比 B、累计增长量与最初水平之比 C、报告期水平与最初水平之比 D、报告期水平与其前一期水平之比 5、已知一个序列的环比发展速度为102%、103%、105%,则该序列的定基发展速度为()。 A、103% B、105% C、110% D、112% 6、以相对数形式表示的两个不同时期发展水平的比值是()。 A、增长量 B、发展水平 C、增长速度 D、发展速度 7、已知某地区2012-2016年社会消费品零售总额的环比增长速度分别为5%、7%、10%、11%,则这一时期该地区社会消费品零售总额的定基增长速度为()。 A、5%×7%×10%×11% B、(5%×7%×10%×11%)+1

C、105%×107%×110%×111% D、(105%×107%×110%×111%)-1 8、甲企业某种商品前11个月的实际销售量如下表所示。采用移动平均数法预测,取k=3,则第 A、303 B、350 C、384 D、394 9、目前计算平均发展速度通常采用()。 A、众数 B、几何平均法 C、算术平均法 D、增长1%的绝对值法 10、某企业2010年—2016年销售收入的年平均增长速度是27.6%,这期间相应的年平均发展速度是()。 A、4.6% B、17.6% C、127.6% D、72.4% 11、平均增长速度与平均发展速度的数量关系是()。 A、平均增长速度=1/平均发展速度 B、平均增长速度=平均发展速度-1 C、平均增长速度=平均发展速度+1 D、平均增长速度=1-平均发展速度 12、我们经常统计的城镇人口比重属于()。 A、平均数时间序列 B、相对数时间序列 C、时期序列 D、时点序列 13、下列统计指标中,属于相对指标的是()。 A、社会消费品零售总额 B、人口性别比 C、房屋建筑面积 D、城镇居民人均可支配收入 14、已知一个有关发展速度的时间序列的指标值是70%、80%、-5%、99%,其平均发展速度()。 A、61% B、50%

时间序列分析上机操作题教学提纲

情况如6月澳大利亚季度常住人口变动(单位:千人)199320.1971年9月—年 问题:(1)判断该序列的平稳性与纯随机性。 (2)选择适当模型拟合该序列的发展。 (3)绘制该序列拟合及未来5年预测序列图。 针对问题一:将以下程序输入SAS编辑窗口,然后运行后可得图1. data example3_1; input x@@; time=_n_; ; cards55.4 50.2 49.5 67.9 55.8 63.2 53.1 61.7 45.3 48.1 49.9 55.2 42.1 30.4 59.9 49.5 33.8 30.6 36.6 44.1

45.5 32.9 28.4 35.8 37.3 29 34.2 39.5 49.8 48.8 43.9 49 47.6 37.3 47.6 39.2 48.9 60.8 65.4 65.4 51.2 67 49.6 55.1 47.3 67.6 62.5 57.3 47.9 45.5 49.1 48 44.5 48.8 60.9 51.4 55.8 59.4 60.9 51.6 60.3 71 64 62.1 58.6 64.6 75.4 83.4 79.4 59.9 80.2 55.9 59.1 21.5 69.5 65.2 58.5 62.5 33.1 62.2 60 170 35.3 -47.4 34.4 43.4 58.4 42.7 ; =example3_1; data proc gplot; 1plot x*time==star; v=join =red symbol1cI;run 该序列的时序图1 图这两个异常数据外,该时序图显示澳大-47.4和由图1可读出:除图中170附近随机波动,没有明显的趋势或周期,基60利亚季度常住人口变动一般在在本可视为平稳序列。5. 再接着输入以下程序运行后可输出五方面的信息。具体见表1-表arima data proc= example3_1;

时间序列分析期末考试

时间序列分析期末考试 TYYGROUP system office room 【TYYUA16H-TYY-

诚信应考,考试作弊将带来严重后果! 湖南大学课程考试试卷 课程名称: 时间序列分析 ;课程编码: 试卷编号: A ;考试时间: 一、 简答题(每小题5分,共计20分) 1、 说明平稳序列建模的主要步骤。 2、 ADF 检验与PP 检验的主要区别是什么? 3、 如何进行两变量的协整检验? 4、 简述指数平滑法的基本思想。 二、 填空题(每小题2分,共计20分) 1. 对平稳序列,在下列表中填上选择的的模型类别 2. 时间序列模型建立后,将要对模型进行显着性检验,那么检验的对象为___________,检验的原假设是___________。 3. 时间序列预处理常进行两种检验,即为_______检验和_______检验。 4. 根据下表,利用AIC 和BIC 准则评判两个模型的相对优劣,你认为______模型优 于______模型。 5. 设ARMA(2, 1):1210.50.1t t t t t X X aX εε---=++-,当a 满足_________时,模型平稳。 6. 设ARMA (2, 1):

则所对应的特征方程为_______________________。 7. 简单季节差分模型的模型结构为: ______________________。 8、对于时间序列{}t X ,如果___________________,则()~2t X I 。 9. 设时间序列{}t X 为来自GARCH(p, q)模型,则其模型结构可写为_____________。 10. k 步差分的定义为k t X ?=___________________________。 三、 (15分)设{}t ε为正态白噪声序列,()()2t t 0,E Var εεσ==,时间序列}{t X 来自 试检验模型的平稳性与可逆性。

时间序列分析作业讲解

《时间序列分析与应用》 课程作业 地震数据(COP.BHZ-24)时间序列分析 一.前言 本次作业选取了第24号文件,共1440个数据。截取前1200个数据进行理分析,然后建立模型。之后再对数据进行预测,然后对1200之后的30个数据进行更新,将更新结果与原观测值进行比对分析,最后得出结论。 二.数据处理

1. 数据读取与画图 首先将文件“COP.BHZ.txt”保存到E盘根目录下,以便于读取。用scan()函数将数据读入,并保存到sugar2文件中。如图1所示。 图1 数据读取 然后,画出该时间序列图。横轴表示时间,单位是*10ms,纵轴表示高程,单位是um。代码及图示如图2、图3所示。 图2 时序图代码 图3 前1200个数据散点图 2. 平稳性检验 从图中看出,该组数据随时间变化基本平稳,仅有小幅波动。最高点与最低点相差也仅在250um之内。通过adf.test()函数可以验证该假设,可以看出该序列是平稳的(stationary)。如图4所示。然后用求平均函数mean()求出这1200个数据的平均值a,可以从图5看到结果。

图4 平稳性检验结果 图5 求平均值 然后,将原始数据减去平均值,得到一组零均值的新数据,命名为sugar3。 3. 数据建模分析 接下来绘制震前数据的自相关函数和偏自相关函数图像,初步判断其大概符合什么模型。图6为画出图像的代码,新序列sugar3的ACF、PACF图像如下所示。 图6 ACF、PACF、EACF图像代码

图7 ACF图 图8 PACF图 从ACF、PACF图可以看出,序列一阶之后相关性较强,虽然在第19阶滞后处有超限的情况,但从总体来看,两个图都是拖尾的情况。因此要借助于EACF 图来做进一步判断。扩展自相关函数EACF图如下。 图9 EACF图 3 模型识别 由EACF图可以看出此时间序列符合ARMA(0,1)或ARMA(2,2),根据以上信息尚不能明确判断出具体的模型,要建立确定的模型,就需要排除上述模型中的一种,用模型诊断的方法可以实现。模型诊断,或模型评价,涉及检验模型的拟合优度,并且如果拟合程度很差,要给出适当的调整建议。模型诊断的方法有两种:分析拟合模型的残差和分析过度参数化的模型。下面先使用残差法。 3.1 ARMA(0,1)模型诊断

时间序列分析——var模型实验

基于VAR模型的我国房地产市场与汇率 波动的因果关系 ————VAR模型实验

第一部分实验分析目的及方法 现选取人民币对美元汇率以及商品房房价作为变量构建VAR模型。对于不满足单位根检验的序列采取对数化或差分处理,使其成为平稳序列再进行模型的拟合。对于商品房房价这一变量,由于全国各省市差异较大,故此处采用全国房地产开发业综合景气指数这一变量。此外,为了消除春节假期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,从2012年起,不单独对1月份统计数据进行调查,1-2月份数据一起调查,一起发布。所以国房景气指数p这一序列缺少每年一月份的相关数据,属于非随机、不可忽略缺失,在此采用平均值填充的方法,补足数据。 第二部分实验样本 2.1数据来源 数据来源于中经网统计数据库。具体数据见附录表。 2.2所选数据变量 由于我国于2005年7月实行第二次汇改,此次汇改以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度取代了过去人民币汇率长达10年的紧盯美元的固定汇率体制。故本实验拟选取2005年07月到2014年10月我国以月为单位的数据。,用以上两个变量来构建VAR模型,并利用该模型进行分析预测。 第四部分模型构建 4.1判断序列的平稳性 4.1.1汇率E序列 首先绘制出E的折线图,结果如下图:

图4.1 汇率E的曲线图 从图中可以看出,汇率E序列较强的趋势性,由此可以初步判断该序列是非平稳的。为了减少m的变动趋势以及异方差性,先对m进行对数化处理,记为lm,其时序图如下: 图4.2 lm的曲线图

对数化后的趋势性减弱,但仍存在一定的趋势性,下面对lm进行一阶差分处理,去除趋势性,得到新变量dlm,观察dlm的曲线图。 图4.3 DLE的曲线图 从图中可以看出,dle序列的趋势性基本已经消除,且新变量dle基本围绕0上下波动,因此选择形式为y t=y t-1+u t进行单位根检验: 表4.1 单位根输出结果 Null Hypothesis: DLE has a unit root Exogenous: Constant Lag Length: 2 (Automatic - based on SIC, maxlag=12) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.031673 0.0351 Test critical values: 1% level -3.491928 5% level -2.888411 10% level -2.581176 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(DLE) Method: Least Squares Date: 11/15/14 Time: 20:20 Sample (adjusted): 2005M11 2014M10 Included observations: 108 after adjustments

第九章 时间序列分析习题

第九章时间序列分析习题 一、填空题 1.时间序列有两个组成要素:一是,二是。 2.在一个时间序列中,最早出现的数值称为,最晚出现的数值称为。 3.时间序列可以分为时间序列、时间序列和时间序列三种。其中是最基本的序列。 4.绝对数时间序列可以分为和两种,其中,序列中不同时间的数值相加有实际意义的是序列,不同时间的数值相加没有实际意义的是序列。 5.已知某油田1995年的原油总产量为200万吨,2000年的原油总产量是459万吨,则“九五”计划期间该油田原油总产量年平均增长速度的算式为。 6.发展速度由于采用的基期不同,分为和两种,它们之间的关系可以表达为。 7.设i=1,2,3,…,n,a i为第i个时期经济水平,则a i/a0是发展速度,a i/a i-1是发展速度。 8.计算平均发展速度的常用方法有方程式法和. 9.某产品产量1995年比1990年增长了105%,2000年比1990年增长了306.8%,则该产品2000年比1995增长速度的算式是。 10.如果移动时间长度适当,采用移动平均法能有效地消除循环变动和。 11.时间序列的波动可分解为长期趋势变动、、循环变动和不规则变动。 12.用最小二乘法测定长期趋势,采用的标准方程组是。 二、单项选择题 1.时间序列与变量数列( ) A都是根据时间顺序排列的B都是根据变量值大小排列的 C前者是根据时间顺序排列的,后者是根据变量值大小排列的 D前者是根据变量值大小排列的,后者是根据时间顺序排列的 2.时间序列中,数值大小与时间长短有直接关系的是( ) A平均数时间序列B时期序列C时点序列D相对数时间序列 3.发展速度属于( ) A比例相对数B比较相对数C动态相对数D强度相对数 4.计算发展速度的分母是( ) A报告期水平B基期水平C实际水平D计划水平 则该车间上半年的平均人数约为( ) A 296人 B 292人 C 295 人 D 300人 6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为( ) A150万人B150.2万人C150.1万人D无法确定 7.由一个9项的时间序列可以计算的环比发展速度( ) A有8个B有9个C有10个D有7个 8.采用几何平均法计算平均发展速度的依据是( )

时间序列分析--习题库

说明:答案请答在规定的答题纸或答题卡上,答在本试卷册上的无效。 一、填空题(本题总计25分) 1. 常用的时间序列数据,有年度数据、( )数据和( ) 数据。另外,还有以( )、小时为时间单位计算的数据。 2. 自相关系数j ρ的取值范围为( );j ρ与j -ρ之间的关系是( );0ρ=( )。 3.判断下表中各随机过程自相关系数和偏自相关系数的截尾性,并用 2. 如果随机过程{}t ε为白噪音,则 t t Y εμ+= 的数学期望为 ;j 不等于0时,j 阶自协方差等于 ,j 阶自相关系数等于 。因此,是一个 随机过程。 1.(2分)时间序列分析中,一般考虑时间( )的( )的情形。 3. (6分)随机过程{}t y 具有平稳性的条件是: (1)( )和( )是常数,与 ( )无关。 (2)( )只与( )有关,与 ( )无关。 7. 白噪音的自相关系数是:

1.白噪音{}t y 的性质是:t y 的数学期望为 ,方差为 ;t y 与j -t y 之间的协方差为 。 1.(4分)移动平均法的特点是:认为历史数据中( )的数据对未来的数值有影响,其权数为( ),权数之和为( );但是,( )的数据对未来的数值没有影响。 2. 指数平滑法中常数α值的选择一般有2种: (1)根据经验判断,α一般取 。 (2)由 确定。 3. (5分)下述随机过程中,自相关系数具有拖尾性的有( ),偏自相关系数具有拖尾性的有( )。 ①平稳(2) ②(1) ③平稳(1,2) ④白噪 音过程 4.(5分)下述随机过程中,具有平稳性的有( ),不具有平稳性的有( )。 ①白噪音 ②t t y 1.23t+ε=+ ③随机漂移过程 ④t t t 1y 16 3.2εε-=++ ⑤t t y 2.8ε=+ 2.(3分)白噪音{}t ε的数学期望为( );方差为( );j 不等于0时,j 阶自协方差等于( )。 (2)自协方差与( )无关,可能与 ( )有关。 3. (5分)下述随机过程中,自相关系数具有截尾性的有( ),偏自相关系数具有截尾性的有( )。

时间序列分析实验报告汇总.doc

《时间序列分析》课程实验报告

一、上机练习(P124) 1.拟合线性趋势 12.79 14.02 12.92 18.27 21.22 18.81 25.73 26.27 26.75 28.73 31.71 33.95 程序: data xiti1; input x@@; t=_n_; cards; 12.79 14.02 12.92 18.27 21.22 18.81 25.73 26.27 26.75 28.73 31.71 33.95 ; proc gplot data=xiti1; plot x*t; symbol c=red v=star i=join; run; proc autoreg data=xiti1; model x=t; output predicted=xhat out=out; run; proc gplot data=out; plot x*t=1 xhat*t=2/overlay; symbol2c=green v=star i=join; run; 运行结果:

分析:上图为该序列的时序图,可以看出其具有明显的线性递增趋势,故使用线性模型进行拟合:x t=a+bt+I t,t=1,2,3,…,12 分析:上图为拟合模型的参数估计值,其中a=9.7086,b=1.9829,它们的检验P值均小于 0.0001,即小于显著性水平0.05,拒绝原假设,故其参数均显著。从而所拟合模型为: x t=9.7086+1.9829t.

分析:上图中绿色的线段为线性趋势拟合线,可以看出其与原数据基本吻合。 2.拟合非线性趋势 1.85 7.48 14.29 23.02 37.42 74.27 140.72 265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95 程序: data xiti2; input x@@; t=_n_; cards; 1.85 7.48 14.29 23.02 37.42 74.27 140.72 265.81 528.23 1040.27 2064.25 4113.73 8212.21 16405.95 ; proc gplot data=xiti2; plot x*t; symbol c=red v=star i=none; run; proc nlin method=gauss; model x=a*b**t; parameters a=0.1 b=1.1; der.a=b**t; der.b=a*t*b**(t-1); output predicted=xh out=out; run; proc gplot data=out; plot x*t=1 xh*t=2/overlay;

2008-2009-01时间序列分析06级期末A卷答案

9. 条件异方差模型中,形如???? ? ???? ++==+=∑∑=-=---3 122121),,,(j j t j i i t i t t t t t t t t h h e h x x t f x εληωεε Λ 式中,),,,(21Λ--t t x x t f 为{t x }的回归函数,N(0,1)~i.i.d t e ,该模型简记为GARCH (2,3)模型; 10. Cox 和Jenkins 在1976年研究多元时间序列分析时要求输入序列与响应序列均要 _ 平稳 _,Engle 和Granger 在1987年提出了__协整 _关系,即当输入序列与响 应序列之间具有非常稳定的线性相关关系(回归残差序列平稳)。 二、(10分)试用特征根判别法或平稳域判别法检验下列四个AR 模型的平稳性。 (1)t 1-t t x 8.0x ε+-= (2)t 1-t t x 3.1x ε+= (3)t 2-t 1-t t x 6 1 x 61x ε++= (4)t 2-t 1-t t x 2x x ε++= 解: AR (p )模型平稳性的特征根判别法要求所有特征根绝对值小于1; AR (1)模型平稳性的平稳域判别法要求1||1<φ, AR (2)模型平稳性的平稳域判别法要求:1,1||122<±<φφφ。 (1) 8.01-=λ 特征根判别法:平稳;18.0||1<=φ,平稳域判别法:平稳; (2) 3.11=λ 特征根判别法:非平稳;13.1||1>=φ,平稳域判别法:非平稳; (3) 特征方程为: 2 1 ,31,0)13)(12(016212=-==+-=--λλλλλλ即 由特征根判别法:平稳; 10,131 ,161||12122<=-<=+<=φφφφφ,平稳域判别法:平稳; (4) 特征方程为: 2,1,0)2)(1(02212=-==-+=--λλλλλλ即 由特征根判别法:非平稳; 11,13,12||12122不小于=->=+>=φφφφφ,平稳域判别法:非平稳。

(整理)8章 时间序列分析练习题参考答案.

第八章 时间数列分析 一、单项选择题 1.时间序列与变量数列( ) A 都是根据时间顺序排列的 B 都是根据变量值大小排列的 C 前者是根据时间顺序排列的,后者是根据变量值大小排列的 D 前者是根据变量值大小排列的,后者是根据时间顺序排列的 C 2.时间序列中,数值大小与时间长短有直接关系的是( ) A 平均数时间序列 B 时期序列 C 时点序列 D 相对数时间序列 B 3.发展速度属于( ) A 比例相对数 B 比较相对数 C 动态相对数 D 强度相对数 C 4.计算发展速度的分母是( ) A 报告期水平 B 基期水平 C 实际水平 D 计划水平 B 5.某车间月初工人人数资料如下: 则该车间上半年的平均人数约为( ) A 296人 B 292人 C 295 人 D 300人 C 6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为( ) A 150万人 B 150.2万人 C 150.1万人 D 无法确定 C 7.由一个9项的时间序列可以计算的环比发展速度( ) A 有8个 B 有9个 C 有10个 D 有7个 A 8.采用几何平均法计算平均发展速度的依据是( ) A 各年环比发展速度之积等于总速度 B 各年环比发展速度之和等于总速度 C 各年环比增长速度之积等于总速度 D 各年环比增长速度之和等于总速度 A 9.某企业的科技投入,2010年比2005年增长了58.6%,则该企业2006—2010年间科技投入的平均发展速度为( ) A 5 %6.58 B 5%6.158 C 6 %6.58 D 6%6.158 B 10.根据牧区每个月初的牲畜存栏数计算全牧区半年的牲畜平均存栏数,采用的公式是( ) A 简单平均法 B 几何平均法 C 加权序时平均法 D 首末折半法 D 11.在测定长期趋势的方法中,可以形成数学模型的是( ) A 时距扩大法 B 移动平均法 C 最小平方法 D 季节指数法

eviews时间序列分析实验

实验一ARMA 模型建模 一、实验目的 学会检验序列平稳性、随机性。学会分析时序图与自相关图。学会利用最小二乘法等方法对ARMA 模型进行估计,以及掌握利用ARMA 模型进行预测的方法。学会运用Eviews 软件进行ARMA 模型的识别、诊断、估计和预测和相关具体操作。 二、基本概念 1平稳时间序列: 定义:时间序列{zt}是平稳的。如果{zt}有有穷的二阶中心矩,而且满足: (a)ut= Ezt =c; (b)r(t,s) = E[(zt-c)(zs-c)] = r(t-s,0) 则称{zt}是平稳的。 2 AR 模型: AR 模型也称为自回归模型。它的预测方式是通过过去的观测值和现在的干扰值的线性组合预测。具有如下结构的模型称为P 阶自回归模型,简记为AR(P)。 x t = 0 + 1x t-1 + 2x t-2 + + p x t- p + t p0 E(t) = 0,Var(t) = 2 ,E(t s) = 0,s t Ex = 0,s t 3 MA 模型: MA 模型也称为滑动平均模型。它的预测方式是通过过去的干扰值和现在的干扰值的线性组合预测。具有如下结构的模型称为Q 阶移动平均回归模型,简记为MA(q)。 x t= +t-1t-1 -2t-2 - -q t-q q0 E() = 0,Var( ) = 2, E( ) = 0, s t 4 ARMA 模型: ARMA模型:自回归模型和滑动平均模型的组合,便构成了用于描述平稳随机过程的自回归滑动平均模型ARMA。具有如下结构的模型称为自回归移动平均回归模型,简记为ARMA(p,q)。 x t= 0 + 1x t-1 + + p x t- p+ t- 1t-1 - - q t-q

时间序列分析考试卷及答案

考核课程 时间序列分析(B 卷) 考核方式 闭卷 考核时间 120 分钟 注:B 为延迟算子,使得1-=t t Y BY ;?为差分算子,。 一、单项选择题(每小题3 分,共24 分。) 1. 若零均值平稳序列{}t X ,其样本ACF 和样本PACF 都呈现拖尾性,则对{}t X 可能建立( B )模型。 A. MA(2) B.ARMA(1,1) C.AR(2) D.MA(1) 2.下图是某时间序列的样本偏自相关函数图,则恰当的模型是( B )。 A. )1(MA B.)1(AR C.)1,1(ARMA D.)2(MA 3. 考虑MA(2)模型212.09.0--+-=t t t t e e e Y ,则其MA 特征方程的根是( C )。 (A )5.0,4.021==λλ (B )5.0,4.021-=-=λλ (C )5.2221==λλ, (D ) 5.2221=-=λλ, 4. 设有模型112111)1(----=++-t t t t t e e X X X θφφ,其中11<φ,则该模型属于( B )。 A.ARMA(2,1) B.ARIMA(1,1,1) C.ARIMA(0,1,1) D.ARIMA(1,2,1) 5. AR(2)模型t t t t e Y Y Y +-=--215.04.0,其中64.0)(=t e Var ,则=)(t t e Y E ( B )。 A.0 B.64.0 C. 1 6.0 D. 2.0 6.对于一阶滑动平均模型MA(1): 15.0--=t t t e e Y ,则其一阶自相关函数为( C )。 A.5.0- B. 25.0 C. 4.0- D. 8.0 7. 若零均值平稳序列{}t X ?,其样本ACF 呈现二阶截尾性,其样本PACF 呈现拖尾性,则可初步认为对{}t X 应该建立( B )模型。 A. MA(2) B.)2,1(IMA C.)1,2(ARI D.ARIMA(2,1,2) 8. 记?为差分算子,则下列不正确的是( C )。 A. 12-?-?=?t t t Y Y Y B. 212 2--+-=?t t t t Y Y Y Y C. k t t t k Y Y Y --=? D. t t t t Y X Y X ?+?=+?) ( 二、填空题(每题3分,共24分);

第七章 时间序列分析习题

第七章时间序列分析习题 一、填空题 1.时间序列有两个组成要素:一是,二是。 2.在一个时间序列中,最早出现的数值称为,最晚出现的数值称为。 3.时间序列可以分为时间序列、时间序列和时间序列三种。其中是最基本的序列。 4.绝对数时间序列可以分为和两种,其中,序列中不同时间的数值相加有实际意义的是序列,不同时间的数值相加没有实际意义的是序列。 5.已知某油田1995年的原油总产量为200万吨,2000年的原油总产量是459万吨,则“九五”计划期间该油田原油总产量年平均增长速度的算式为。 6.发展速度由于采用的基期不同,分为和两种,它们之间的关系可以表达为。 7.设i=1,2,3,…,n,a i为第i个时期经济水平,则a i/a0是发展速度,a i/a i-1是发展速度。 8.计算平均发展速度的常用方法有方程式法和. 9.某产品产量1995年比1990年增长了105%,2000年比1990年增长了306.8%,则该产品2000年比1995增长速度的算式是。 10.如果移动时间长度适当,采用移动平均法能有效地消除循环变动和。 11.时间序列的波动可分解为长期趋势变动、、循环变动和不规则变动。 12.用最小二乘法测定长期趋势,采用的标准方程组是。 二、单项选择题 1.时间序列与变量数列( ) A都是根据时间顺序排列的B都是根据变量值大小排列的 C前者是根据时间顺序排列的,后者是根据变量值大小排列的 D前者是根据变量值大小排列的,后者是根据时间顺序排列的 2.时间序列中,数值大小与时间长短有直接关系的是( ) A平均数时间序列B时期序列C时点序列D相对数时间序列 3.发展速度属于( ) A比例相对数B比较相对数C动态相对数D强度相对数 4.计算发展速度的分母是( ) A报告期水平B基期水平C实际水平D计划水平 则该车间上半年的平均人数约为( ) A 296人 B 292人 C 295 人 D 300人 6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为( ) A150万人B150.2万人C150.1万人D无法确定 7.由一个9项的时间序列可以计算的环比发展速度( ) A有8个B有9个C有10个D有7个 8.采用几何平均法计算平均发展速度的依据是( )

时间序列分析上机操作题

` 情况如千人)920.1971年月—1993年6月澳大利亚季度常住人口变动(单位:下 问题:(1)判断该序列的平稳性与纯随机性。 (2)选择适当模型拟合该序列的发展。 (3)绘制该序列拟合及未来5年预测序列图。 针对问题一:将以下程序输入SAS编辑窗口,然后运行后可得图1. data example3_1; input x; time=_n_; cards; 63.2 67.9 55.8 49.5 50.2 55.4 53.1 49.9 45.3 48.1 55.2 61.7 42.1 30.4 49.5 59.9 30.6 33.8 36.6 44.1 28.4 35.8 32.9 45.5 34.2 29 49.8 37.3 39.5 48.8 49 47.6 37.3 47.6 43.9 39.2 67 65.4 60.8 65.4 51.2 48.9 47.3 49.6 62.5 55.1 67.6 57.3 48 49.1 44.5 47.9 48.8 45.5 55.8 60.9 51.6 51.4 59.4 60.9

64 62.1 71 64.6 58.6 60.3 55.9 59.9 75.4 79.4 83.4 80.2 62.5 69.5 59.1 21.5 58.5 65.2 170 -47.4 62.2 60 35.3 33.1 34.4 42.7 43.4 58.4 ; =example3_1; gplotproc data 文档Word ` plot x*time=1; symbol1c=red I=join v=star; ;run 图1 该序列的时序图 由图1可读出:除图中170和-47.4这两个异常数据外,该时序图显示澳大利亚季度常住人口变动一般在在60附近随机波动,没有明显的趋势或周期,基本可视为平稳序列。 再接着输入以下程序运行后可输出五方面的信息。具体见表1-表5. proc arima data= example3_1; identify Var=x nlag=8; ;run表1 分析变量的描述性统计 从表1可读出分析变量的名称、该序列的均值;标准差及观察值的个数(样本容量)。 表2 样本自相关图

时间序列分析期末考试2010B

浙江农林大学 2009 - 2010 学年第 二 学期考试卷(A 卷) 课程名称: 应用时间序列分析 课程类别: 必修 考试方式: 闭卷 注意事项:1、本试卷满分100分。 2、考试时间 120分钟。 一、单项选择题(在每小题的四个备选答案中,选出一个正确 答案,并将正确答案的选项填在题后的括号内。每小题2分,共12分) 1. 关于严平稳与(宽)平稳的关系,不正确的为 。 ( ) A. 严平稳序列一定是宽平稳序列 B. 当序列服从正态分布时,两种平稳性等价 C. 二阶矩存在的严平稳序列一定为宽平稳的 D. MA(p)模型一定是宽平稳的 2. 下图为某时间序列的相关检验图,图1为自相关函数图,图2为偏自相关函数图,请选择模型 。 ( ) 图1 图2 学院: 专业班级: 姓名: 学号: 装 订 线 内 不 要 答 题

A. AR(1) B. AR(2) C. MA(1) D. MA(2) 3. 下图中,图3为某序列一阶差分后的自相关函数图,图4为某序列一阶差分后的 偏自相关函数图,请对原序列选择模型。( ) 图3 图4

A.ARIMA(4,1,0) B. ARIMA(0,2,1) C. ARIMA(0,1,2) D.ARI MA(0,1,4) 4. 记B 为延迟算子,则下列不正确的是 。 ( ) A. 0 1B = B. (1)k t t k t X X B X --=- C. 12t t BX X --= D. 11()t t t t B X Y X Y --±=± 5.对于平稳时间序列,下列错误的是 ( ) A.)(212εσεE = B.),(),(k t t k t t y y Cov y y Cov -+= C.k k -=ρρ D.)(?)1(?1k y k y t t +=+ 6.下图为对某时间序列的拟合模型进行显著性水平0.05α=的显著性检验,请选择 该序列的拟合模型 。 ( )